Taille et part de marché de l'emballage des modules de puissance automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.55 Milliards de dollars |

| Taille du Marché (2031) | 4.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage des modules de puissance automobiles par Mordor Intelligence

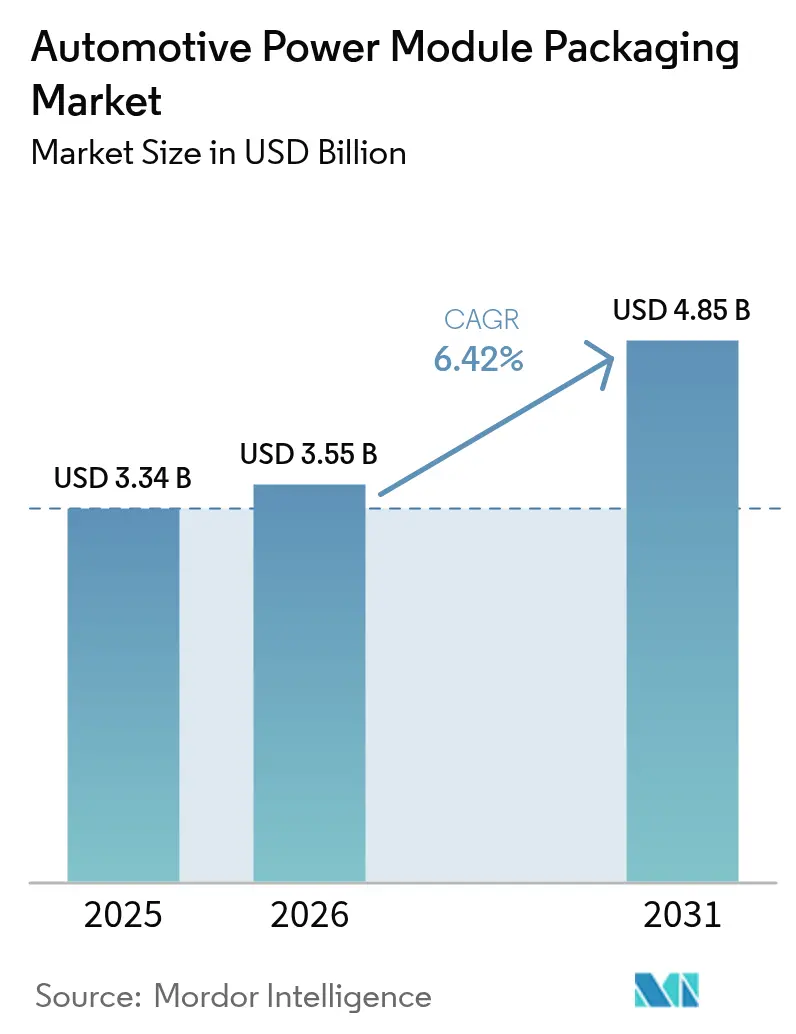

La taille du marché de l'emballage des modules de puissance automobiles en 2026 est estimée à 3,55 milliards USD, en progression par rapport à la valeur de 2025 de 3,34 milliards USD, avec des projections pour 2031 indiquant 4,85 milliards USD, soit une croissance à un TCAC de 6,42 % sur la période 2026-2031. Le marché de l'emballage des modules de puissance automobiles se développe parce que les constructeurs automobiles ont accéléré leurs programmes d'électrification, introduit des architectures à tension plus élevée en production de masse et exigé des solutions avancées de gestion thermique pour les dispositifs à large bande interdite. La hausse des investissements dans les usines de fabrication de plaquettes SiC de 200 mm, les partenariats qui raccourcissent les cycles de développement et le durcissement des normes d'émissions renforcent collectivement la demande à long terme. Les fournisseurs maîtrisant les interconnexions sans liaison par fil, le refroidissement double face et le frittage à l'argent remportent des contrats de conception pour les onduleurs de traction, les chargeurs embarqués et les convertisseurs CC-CC. Parallèlement, les contraintes d'approvisionnement en substrats SiC et la fragmentation des règles de qualification restent des freins.

Points clés du rapport

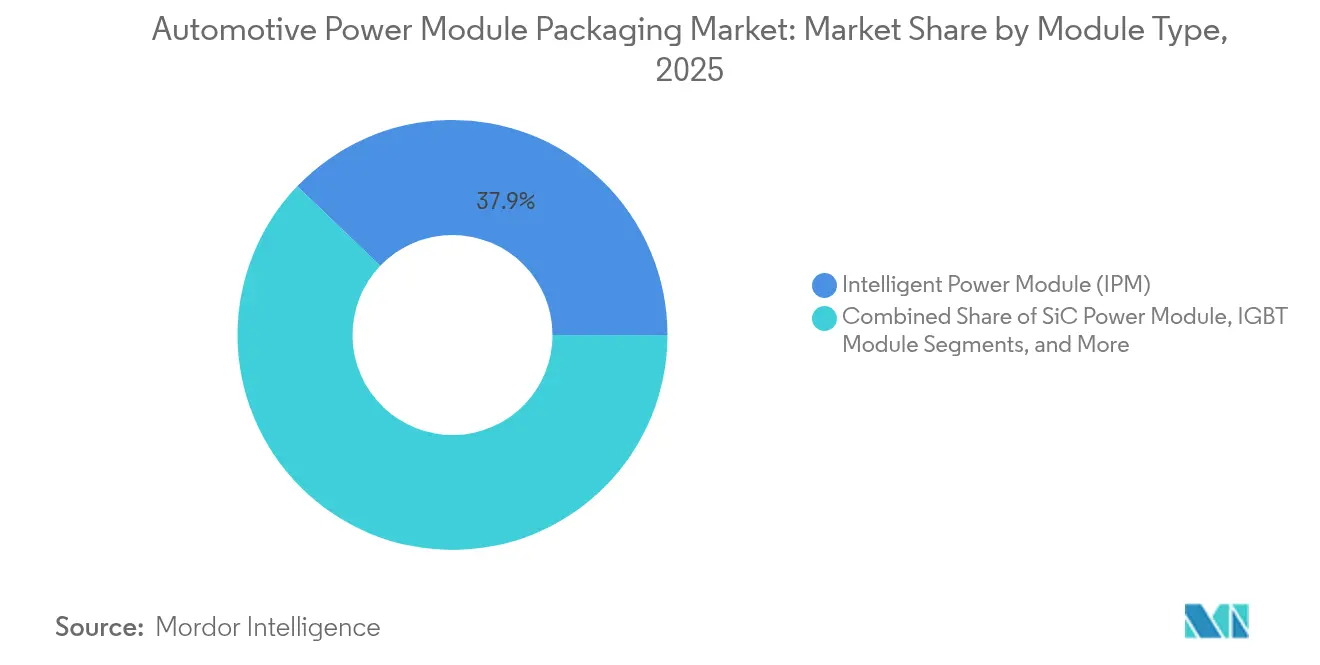

- Par type de module, les modules de puissance intelligents (IPM) ont représenté 37,85 % des revenus en 2025 ; les modules de puissance SiC devraient progresser à un TCAC de 14,7 % jusqu'en 2031.

- Par puissance nominale, le segment jusqu'à 600 V détenait 44,05 % de la part de marché de l'emballage des modules de puissance automobiles en 2025, tandis que la catégorie 601-1200 V devrait croître à un TCAC de 6,84 % jusqu'en 2031.

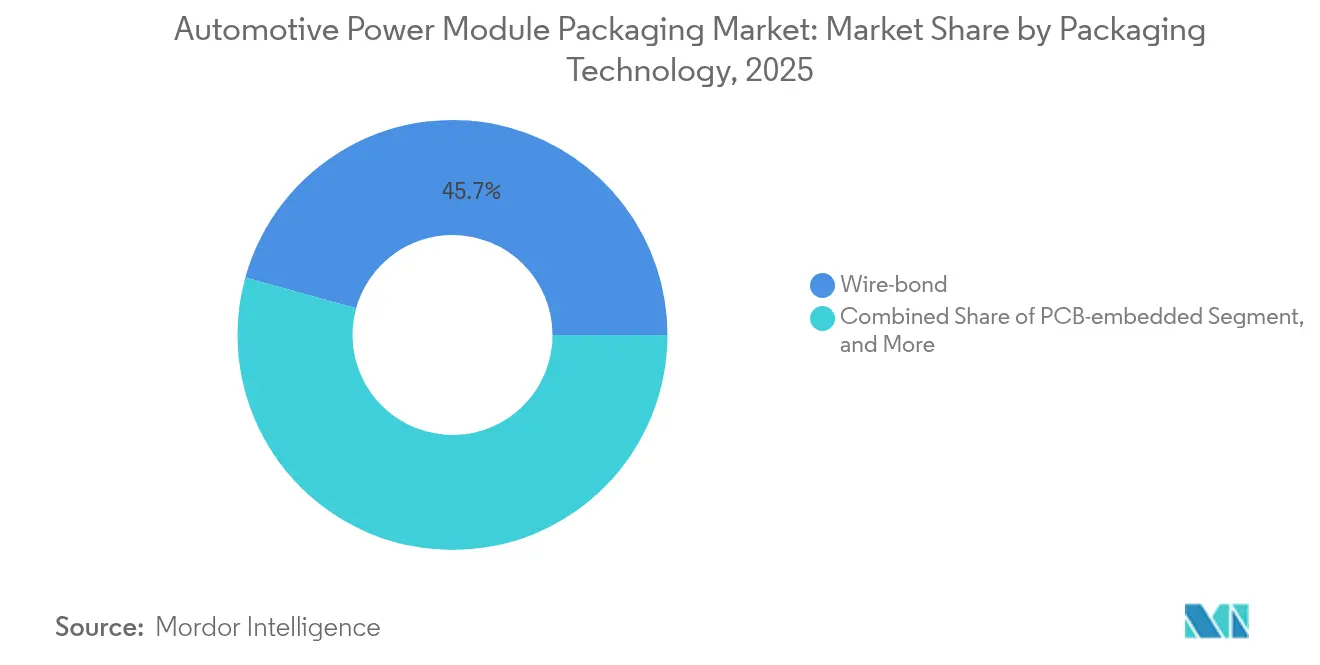

- Par technologie d'emballage, la liaison par fil conventionnelle a capturé 45,70 % de la part en 2025 ; la technologie sans liaison par fil/superposition de puissance est positionnée pour un TCAC de 9,18 % jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie ont représenté 61,10 % de la part en 2025 ; les véhicules électriques à pile à combustible devraient afficher un TCAC de 16,3 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 67,60 % de la part en 2025, tandis que les véhicules commerciaux lourds et les bus devraient progresser à un TCAC de 7,98 %.

- Par application, les onduleurs de traction représentaient 49,10 % de la taille du marché de l'emballage des modules de puissance automobiles en 2025 ; les chargeurs embarqués devraient afficher un TCAC de 13,1 % entre 2026 et 2031.

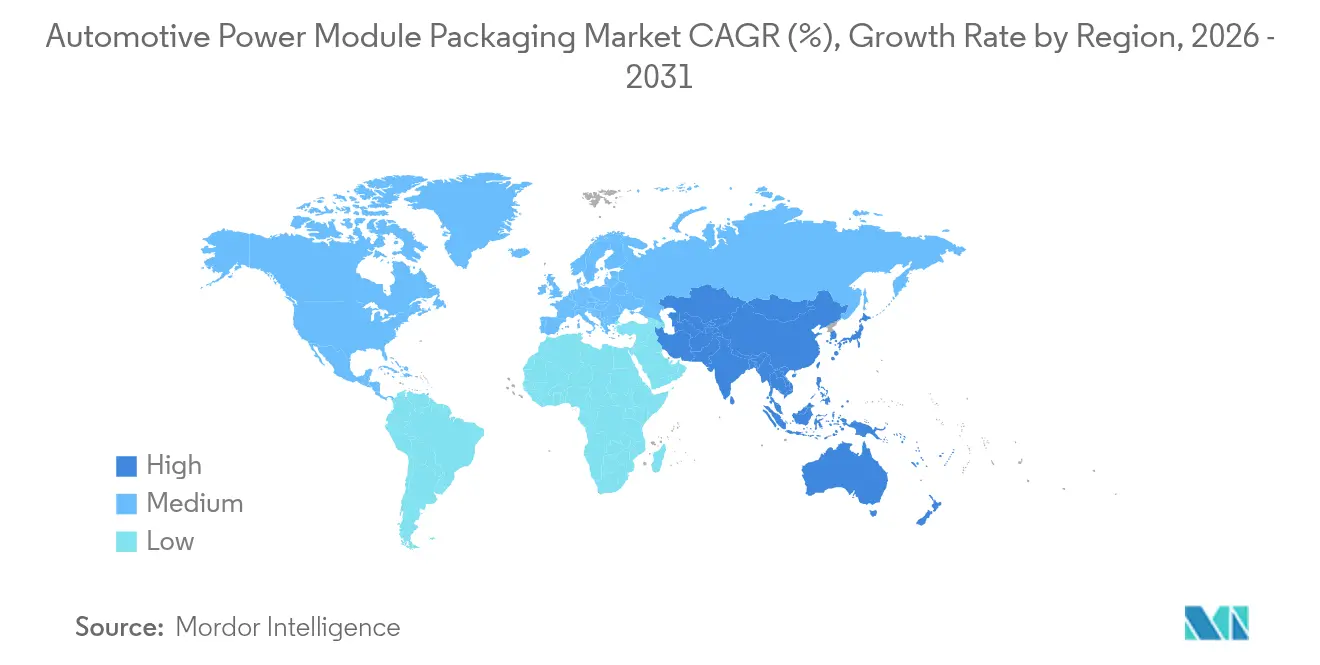

- Par géographie, l'Asie-Pacifique détenait une part de 56,80 % en 2025 et devrait enregistrer un TCAC de 8,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage des modules de puissance automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la production de véhicules électriques à batterie et hybrides | +1.8% | Mondial, avec l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Transition vers les dispositifs à large bande interdite SiC et GaN | +1.2% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| L'électrification des véhicules exige des modules à plus haute densité de puissance | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Réglementations mondiales strictes sur les émissions | +0.8% | UE et Amérique du Nord au cœur, avec des répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption par les équipementiers d'emballages sans liaison par fil / à refroidissement par le dessus | +0.6% | Mondial, avec une adoption précoce dans les segments premium | Moyen terme (2-4 ans) |

| Architectures cellule-à-pack intégrant des modules de puissance | +0.4% | Asie-Pacifique au cœur, expansion vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la production de véhicules électriques à batterie et hybrides

La production mondiale de véhicules électriques à batterie et hybrides a fortement augmenté en 2024, et les applications automobiles représentaient déjà plus de 70 % de la demande en SiC. Le convertisseur de puissance du Cybertruck de Tesla a illustré comment les plateformes 800 V doublent les contraintes de tension et intensifient les besoins en gestion thermique. Des équipementiers de rang 1 tels que BorgWarner ont signalé une croissance de 47 % en glissement annuel des ventes de produits électriques, indiquant que les spécialistes établis des groupes motopropulseurs réorientent leurs ressources vers des modules à haute densité.[1]BorgWarner, "Résultats du premier trimestre 2025," borgwarner.com Les programmes pour véhicules commerciaux, notamment l'essieu eBeam 300 kW de ZF, élargissent encore la base adressable pour les emballages robustes.

Transition vers les dispositifs à large bande interdite SiC et GaN

Les MOSFET SiC de quatrième génération supportent désormais des températures de jonction supérieures à 200 °C, intensifiant le besoin de clips en cuivre, de frittage à l'argent et de refroidissement direct des puces. Infineon prévoit que 2025 sera une année d'inflexion pour le GaN automobile, notamment dans les chargeurs embarqués et les convertisseurs CC-CC à haute fréquence. Les goulets d'étranglement de l'approvisionnement en substrats SiC ont accentué l'attention portée aux transitions vers les plaquettes de 200 mm et aux accords multi-sources qui stabilisent les capacités.

L'électrification des véhicules exige des modules à plus haute densité de puissance

Les constructeurs automobiles ont recherché des groupes motopropulseurs plus légers et des boîtiers électroniques plus compacts en 2024. Texas Instruments a démontré une réduction de 50 % de l'encombrement grâce à son concept MagPack en intégrant des composants magnétiques dans l'emballage du module. Des études académiques ont montré que le refroidissement double face réduisait les températures de jonction SiC de 30 °C, permettant des gains supplémentaires en densité de puissance. Les architectures cellule-à-pack émergentes intègrent les modules directement dans le boîtier de la batterie, une approche soutenue par des adhésifs uréthane thermoconducteurs qui servent également de charges structurelles.

Réglementations mondiales strictes sur les émissions

Les objectifs CO₂ de l'UE et la politique de double crédit de la Chine se sont durcis en 2024, incitant les équipementiers à spécifier des valeurs de pertes par commutation et par conduction plus faibles. Semikron Danfoss a répondu avec le frittage double face, éliminant les fils de liaison sujets à la fatigue pour améliorer la capacité de courant et la fiabilité. Les normes de qualification telles que l'AEC-Q101 sont devenues plus strictes, et Navitas a obtenu une certification « AEC-Plus » pour les MOSFET SiC à refroidissement par le dessus répondant aux profils de contraintes automobiles étendus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de protocoles de qualification standardisés | -0.8% | Mondial, avec des normes régionales variables | Moyen terme (2-4 ans) |

| Coût élevé et contraintes d'approvisionnement en substrats SiC / GaN | -1.2% | Mondial, avec une concentration de l'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites de la gestion thermique dans les plateformes 800 V émergentes | -0.6% | Mondial, affectant les segments de véhicules premium | Moyen terme (2-4 ans) |

| Risque de surcapacité dans la chaîne d'approvisionnement SiC | -0.4% | Mondial, avec des variations régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de protocoles de qualification standardisés

Les fournisseurs d'électronique de puissance ont subi des boucles de tests répétées parce que les normes AEC-Q100, AEC-Q101 et AEC-Q200 étaient interprétées différemment par les équipementiers régionaux, prolongeant les délais de mise sur le marché et gonflant les dépenses non récurrentes. L'IECQ a lancé son programme de qualification automobile pour harmoniser les procédures, mais l'adoption est restée inégale.

Coût élevé et contraintes d'approvisionnement en substrats SiC/GaN

Le transport physique en phase vapeur limitait encore les taux de croissance des lingots SiC à quelques millimètres par heure, maintenant les prix des plaquettes à un niveau élevé ; les substrats représentaient environ 47 % de la valeur des dispositifs. La concentration des capacités en Asie a introduit un risque géopolitique, et certaines usines européennes ont différé leur expansion en raison d'incertitudes sur les perspectives de demande à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de module : les modules SiC stimulent l'adoption premium

Les modules de puissance intelligents détenaient 37,85 % des revenus de 2025 et restaient le choix volumique pour les véhicules électriques d'entrée de gamme et les hybrides. Les modules de puissance SiC, bien que plus coûteux, ont atteint des prévisions de TCAC de 14,7 % alors que les plateformes premium et commerciales privilégiaient l'efficacité. La taille du marché de l'emballage des modules de puissance automobiles pour les dispositifs SiC devrait capter une part supplémentaire de 7,3 points de pourcentage d'ici 2031. Le pack TRCDRIVE de ROHM et Valeo a montré comment le SiC permet de réduire la taille des onduleurs sans compromis thermique. Parallèlement, le GaN a pénétré les chargeurs embarqués où la commutation à haute fréquence l'emporte sur les limites de courant. Les modules IGBT et FET continuent de servir les charges de milieu de gamme et auxiliaires, et les récentes sorties de Mitsubishi Electric ont réduit les pertes par commutation de 15 % tout en améliorant la tolérance à l'humidité.

La diversification du marché a persisté sur le marché de l'emballage des modules de puissance automobiles alors que les équipementiers équilibraient coût, efficacité et disponibilité. Les baisses de coût du SiC sont attendues une fois que les plaquettes de 200 mm atteindront l'échelle et que les stratégies d'intégration verticale arriveront à maturité. Ainsi, les fournisseurs qui regroupent des outils de conception, des pilotes de grille et des boîtiers thermiquement optimisés se positionnent pour remporter des contrats de plateforme pluriannuels. La répartition concurrentielle entre les fabricants de dispositifs intégrés et les entreprises d'assemblage spécialisées devrait se réduire à mesure que les clients exigent des sous-systèmes de modules clés en main.

Par puissance nominale : la transition vers 800 V remodèle la demande

Les systèmes jusqu'à 600 V ont conservé une part de 44,05 % en 2025, ancrés par les plateformes existantes de voitures particulières à 400 V. Cependant, la bande 601-1200 V est la plus forte progression du marché de l'emballage des modules de puissance automobiles avec un TCAC de 6,84 %, reflétant la transition vers les topologies 800 V qui réduisent les temps de charge rapide. Aptiv a souligné les défis d'isolation et les exigences de ligne de fuite qui valorisent un emballage robuste. Les modules au-dessus de 1200 V restent de niche, ciblant les applications lourdes et d'infrastructure.

Les tensions plus élevées ont intensifié le développement de gels d'isolation plus épais, de clips en cuivre à inductance réduite et de broches à insertion forcée homologuées au-delà de 1,5 kV. Les MOSFET CoolSiC 1200 V d'Infineon ont été sélectionnés par Forvia Hella pour les convertisseurs CC-CC 800 V, soulignant le changement de plateforme. Les fournisseurs d'emballages qui garantissent l'endurance aux décharges partielles et l'analyse des défaillances terrain remporteront des spécifications à mesure que les équipementiers standardisent sur les contrôleurs de domaine haute tension de nouvelle génération.

Par technologie d'emballage : les solutions sans liaison par fil gagnent en dynamisme

Les conceptions à liaison par fil conventionnelle représentaient encore 45,70 % des expéditions de 2025 grâce à des outillages matures et une efficacité des coûts. Pourtant, les formats sans liaison par fil ou à superposition de puissance sont positionnés pour un TCAC de 9,18 % jusqu'en 2031, portés par la nécessité de limiter les parasites et de distribuer uniformément la chaleur sur la puce SiC. La plateforme POL de Shinko Electric a appliqué le savoir-faire de fabrication de circuits imprimés pour atteindre une inductance de boucle inférieure à 10 nH et des piliers en cuivre à pas fin. Les variantes à puce pressée directement ont trouvé une acceptation dans la traction lourde car le refroidissement de la face avant de la puce réduisait la résistance thermique.

Les emballages intégrés sur circuit imprimé commencent à apparaître dans les convertisseurs auxiliaires à espace contraint. La liaison hybride, promue par plusieurs fournisseurs de substrats, promet une intégration verticale supplémentaire, et des modules empilables 400 V/800 V sont en cours d'évaluation pour des plaques de refroidissement partagées. À mesure que les bases de données de fiabilité s'enrichissent, une migration accélérée des fils de liaison en aluminium est probable sur l'ensemble du marché de l'emballage des modules de puissance automobiles.

Par type de propulsion : la croissance des FCEV dépasse l'expansion des BEV

Les véhicules électriques à batterie dominaient à 61,10 % en 2025 et continuaient d'ancrer la demande volumique de modules de puissance. Les véhicules électriques à pile à combustible, bien que plus modestes, devraient croître à un TCAC de 16,3 % car les flottes commerciales valorisent le ravitaillement rapide et l'autonomie étendue. La pile à combustible de nouvelle génération de 150 kW de Honda a divisé les coûts par deux et doublé la durabilité, élevant les exigences d'intégration des modules. Les architectures hybrides et hybrides rechargeables nécessitent toujours des modules polyvalents tolérant les flux d'énergie bidirectionnels.

Les fournisseurs de modules ont optimisé les plaques de refroidissement et les pilotes de grille pour s'adapter aux fluctuations de tension des piles à hydrogène. Bosch a livré des modules de puissance à pile à combustible évolutifs jusqu'à 300 kW, pointant vers des interconnexions à plus haute intensité et des substrats renforcés. La répartition des types de propulsion implique que la flexibilité de conception et la compatibilité multiplateforme seront au cœur des gains de parts à long terme dans le secteur de l'emballage des modules de puissance automobiles.

Par type de véhicule : les véhicules commerciaux stimulent l'innovation

Les voitures particulières détenaient une part de 67,60 % en 2025 avec la prolifération des modèles de véhicules électriques à grand volume. Les véhicules commerciaux lourds et les bus ont affiché la progression la plus rapide avec un TCAC de 7,98 %, stimulés par les objectifs d'émissions des flottes et des cycles d'utilisation prévisibles qui justifient des coûts initiaux plus élevés. La plateforme SKAI 2 HV de Semikron Danfoss a atteint 24 kVA par litre et une étanchéité IP67, signalant des besoins distincts en emballage robuste.

Les fourgonnettes commerciales légères ont suivi, notamment dans la logistique urbaine. Hyundai Mobis a investi 256,7 millions USD en Slovaquie pour la fabrication européenne de systèmes de puissance, reflétant les règles de contenu régional. La répartition par type de véhicule renforce une feuille de route à double voie : des modules pour voitures particulières sensibles aux coûts et des solutions lourdes à haute fiabilité qui pionnent souvent de nouvelles interfaces thermiques.

Par application : les onduleurs de traction dominent, les chargeurs accélèrent

Les onduleurs de traction représentaient 49,10 % de la valeur de 2025 car chaque groupe motopropulseur électrifié repose sur un contrôleur de moteur haute puissance. La taille du marché de l'emballage des modules de puissance automobiles pour les chargeurs embarqués devrait progresser le plus rapidement à un TCAC de 13,1 % alors que les équipementiers adoptent des unités CA de 11-22 kW et CC de 25-50 kW qui exigent des dispositifs GaN ou SiC à plus haute fréquence. Le module SiC HSDIP20 de ROHM a atteint une réduction de température de 38 °C par rapport aux configurations discrètes, soulignant les avantages thermiques des emballages monolithiques.

La demande de convertisseurs CC-CC et de modules auxiliaires a augmenté dans les systèmes 48 V qui supportent la direction assistée électrique et les compresseurs de climatisation. Le module de conversion de Vicor a résolu la compatibilité des batteries double 400 V/800 V, démontrant comment la conception d'emballage peut résoudre la diversité de tension au niveau système. Les tendances d'intégration pointent vers des modules multifonctions qui regroupent les rôles d'onduleur, de chargeur et de convertisseur dans un seul domaine thermique.

Analyse géographique

L'Asie-Pacifique a conservé une part de 56,80 % en 2025 et a affiché les meilleures perspectives avec un TCAC de 8,72 % jusqu'en 2031. La politique de double crédit de la Chine et ses avantages d'échelle ont attiré d'importants investissements en SiC, notamment l'usine 200 mm de 2 milliards USD d'Infineon en Malaisie qui a renforcé la résilience des capacités régionales. Les chaînes d'approvisionnement locales couvrant les substrats, les pâtes de métallisation et les composés de moulage ont raccourci les délais et réduit les coûts.

La demande nord-américaine s'est accélérée alors que les équipementiers nationaux dévoilaient de nouveaux pickups et SUV à 800 V. onsemi s'est engagé à investir 2 milliards USD pour construire une ligne SiC de bout en bout en République tchèque, assurant le contrôle de la plaquette au module et réduisant la dépendance aux importations. Les crédits d'impôt fédéraux pour la fabrication ont également encouragé l'assemblage de modules aux États-Unis.

L'Europe s'est concentrée sur les marques de véhicules électriques premium et les mandats stricts sur les émissions. Vitesco Technologies a investi 576 millions EUR (650 millions USD) pour développer la production d'électronique avancée à Ostrava, signalant sa confiance dans la dynamique d'électrification régionale. Collectivement, les initiatives de diversification régionale diluent le risque de dépendance à une seule région et favorisent les transferts de technologie qui élèvent les références mondiales de qualité.

Paysage concurrentiel

Le marché de l'emballage des modules de puissance automobiles est resté modérément fragmenté en 2024. Infineon, STMicroelectronics et onsemi ont tiré parti de l'intégration verticale pour sécuriser la capacité en plaquettes, l'assemblage interne et la connaissance des systèmes. Semikron Danfoss, JCET et Shinko Electric se sont spécialisés dans les interconnexions avancées et les substrats personnalisés, remportant des commandes auprès des fabricants d'onduleurs de rang 1. Les barrières à l'entrée sur le marché étaient centrées sur le coût de qualification, l'expertise en simulation thermique et les relations avec la chaîne d'approvisionnement.

Les partenariats stratégiques se sont intensifiés. ROHM s'est allié à TSMC pour le GaN, accélérant les cycles de qualification automobile, tandis que STMicroelectronics a collaboré avec Semikron pour co-optimiser les piles de modules SiC. L'activité d'acquisition a également augmenté : onsemi a acquis les actifs SiC JFET de Qorvo pour 115 millions USD afin d'approfondir son portefeuille EliteSiC.[4]Semiconductor Today, "onsemi finalise l'acquisition de l'activité SiC JFET," semiconductor-today.com

Les avantages concurrentiels se sont déplacés vers des offres globales incluant la modélisation par jumeau numérique, le micrologiciel de diagnostic embarqué et les matériaux d'interface thermique. Les entreprises capables de fournir des sous-systèmes clés en main, de respecter les règles de contenu local et de garantir des substrats multi-sources sont positionnées pour gagner des parts alors que les contrats de plateforme se consolident jusqu'en 2030.

Leaders du secteur de l'emballage des modules de puissance automobiles

Amkor Technologies

Infineon Technologies

STMicroelectronics

Fuji Electric Co. Ltd.

Toshiba Electronics Device & Storage Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Wolfspeed a lancé la plateforme MOSFET de 4e génération, offrant une efficacité accrue et un emballage amélioré pour les modules automobiles haute puissance.

- Mai 2025 : Infineon et NVIDIA se sont associés sur une architecture d'alimentation en courant continu 800 V pour les centres de données d'intelligence artificielle, une conception susceptible d'influencer les modules automobiles à haute densité.

- Avril 2025 : Infineon a acquis l'activité Ethernet automobile de Marvell Technology pour 2,5 milliards USD afin d'élargir ses capacités d'intégration système.

- Avril 2025 : ROHM a introduit des modules SiC à haute densité de puissance en format HSDIP20, réduisant la surface de montage de 52 %.

Périmètre du rapport mondial sur le marché de l'emballage des modules de puissance automobiles

L'emballage des modules de puissance automobiles doit répondre à des normes de haute fiabilité telles que les environnements d'exploitation sévères (comprenant une plage de température ambiante élevée, une température de fonctionnement élevée, les excursions thermiques et les chocs thermiques), les vibrations mécaniques et les chocs, ainsi que les surtensions de puissance fréquentes. Pour garantir un fonctionnement fiable du module de puissance, l'emballage des modules de puissance a été intensivement modifié en termes de matériaux et de procédés d'emballage, ainsi qu'en termes de conception de fiabilité. La demande de l'industrie des véhicules électriques et des véhicules électriques hybrides (VE/VEH) en matière de haute densité de puissance et d'intégration mécatronique est le principal moteur du marché de l'emballage des modules de puissance automobiles.

| Module de puissance intelligent (IPM) |

| Module de puissance SiC |

| Module de puissance GaN |

| Module IGBT |

| Module FET |

| Jusqu'à 600 V |

| 601 – 1200 V |

| Au-dessus de 1200 V |

| Liaison par fil |

| Sans liaison par fil / superposition de puissance |

| Insertion forcée / puce pressée directement |

| Intégré sur circuit imprimé |

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique hybride (HEV) |

| Hybride rechargeable (PHEV) |

| Véhicule électrique à pile à combustible (FCEV) |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux lourds et bus |

| Onduleur de traction |

| Chargeur embarqué |

| Convertisseur CC-CC |

| Auxiliaire / Climatisation / Direction assistée électrique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de module | Module de puissance intelligent (IPM) | ||

| Module de puissance SiC | |||

| Module de puissance GaN | |||

| Module IGBT | |||

| Module FET | |||

| Par puissance nominale | Jusqu'à 600 V | ||

| 601 – 1200 V | |||

| Au-dessus de 1200 V | |||

| Par technologie d'emballage | Liaison par fil | ||

| Sans liaison par fil / superposition de puissance | |||

| Insertion forcée / puce pressée directement | |||

| Intégré sur circuit imprimé | |||

| Par type de propulsion | Véhicule électrique à batterie (BEV) | ||

| Véhicule électrique hybride (HEV) | |||

| Hybride rechargeable (PHEV) | |||

| Véhicule électrique à pile à combustible (FCEV) | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules commerciaux légers | |||

| Véhicules commerciaux lourds et bus | |||

| Par application | Onduleur de traction | ||

| Chargeur embarqué | |||

| Convertisseur CC-CC | |||

| Auxiliaire / Climatisation / Direction assistée électrique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage des modules de puissance automobiles ?

Le marché a atteint 3,55 milliards USD en 2026 et devrait croître jusqu'à 4,85 milliards USD d'ici 2031.

Quel type de module domine la part des revenus aujourd'hui ?

Les modules de puissance intelligents détenaient 37,85 % des revenus de 2025, servant les plateformes de véhicules électriques et hybrides sensibles aux coûts.

Pourquoi le segment de puissance nominale 601-1200 V progresse-t-il le plus rapidement ?

Les constructeurs automobiles migrent vers des architectures 800 V qui réduisent les temps de charge, entraînant un TCAC de 6,84 % dans cette plage de tension.

Comment les emballages sans liaison par fil améliorent-ils les performances ?

Ils réduisent l'inductance parasite et améliorent les chemins thermiques, supportant les dispositifs SiC et GaN à haute température.

Quelle région domine le marché ?

L'Asie-Pacifique détenait une part de 56,80 % en 2025 grâce à des écosystèmes intégrés de fabrication de véhicules électriques et de semi-conducteurs.

Qu'est-ce qui freine une croissance plus rapide du marché ?

Les coûts élevés des substrats SiC et la fragmentation des normes de qualification prolongent les cycles de développement des produits et limitent l'expansion des capacités.

Dernière mise à jour de la page le: