Taille et part du marché du factoring

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

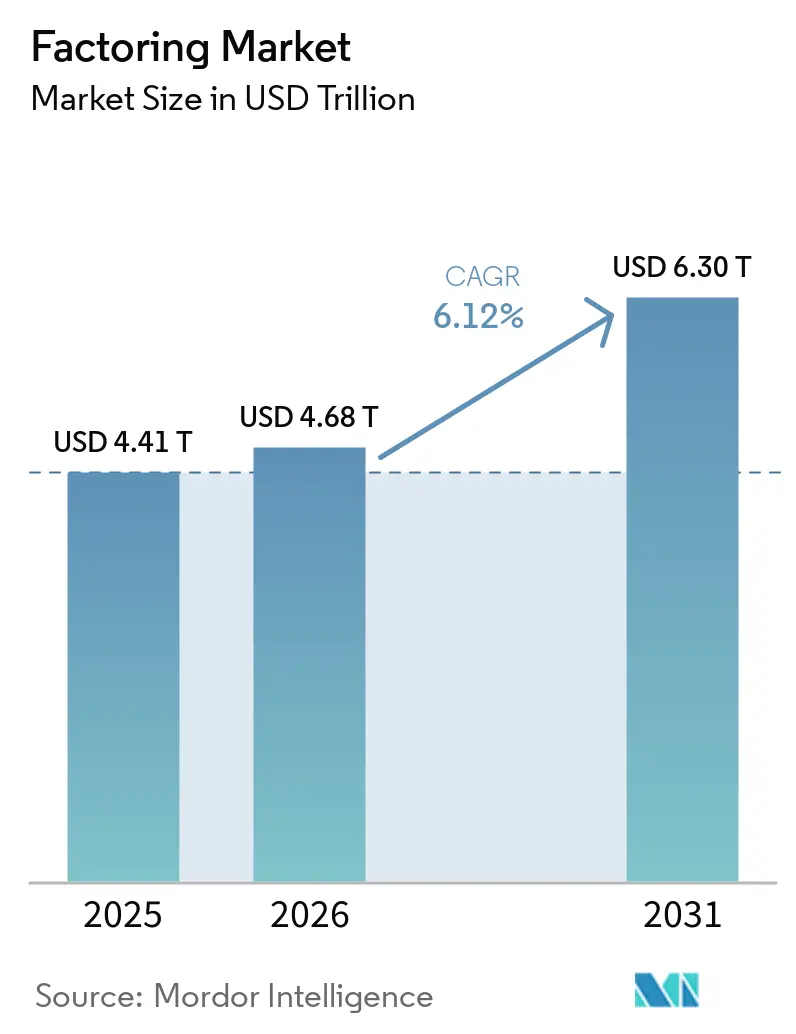

| Taille du Marché (2026) | 4.68 Trillions de dollars américains |

| Taille du Marché (2031) | 6.30 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du factoring par Mordor Intelligence

La taille du marché du factoring devrait passer de 4 410 milliards USD en 2025 et 4 680 milliards USD en 2026 à 6 300 milliards USD d'ici 2031, enregistrant un CAGR de 6,12 % entre 2026 et 2031.

Le resserrement du fonds de roulement et le plafonnement à 60 jours des délais de paiement interentreprises imposé par l'Union européenne accroissent la demande des fournisseurs en liquidités adossées aux créances, ce qui soutient une adoption plus large sur le marché du factoring. [1]Parlement européen, "Résolution législative du Parlement européen du 23 avril 2024 sur la lutte contre les retards de paiement dans les transactions commerciales," Journal officiel de l'Union européenne, europa.eu L'Europe reste le centre d'activité en termes de part de marché, tandis que le corridor Moyen-Orient et Afrique affiche les perspectives de croissance les plus rapides, à mesure que les plateformes numériques et les innovations en matière de paiement élargissent la distribution pour les petites entreprises. Les banques ancrent toujours l'écosystème, mais les plateformes non bancaires qui intègrent la souscription dans les logiciels d'entreprise et les places de marché gagnent du terrain, ce qui façonne la concurrence sur le marché du factoring. Le factoring national continue de dominer les volumes, mais les intégrations du commerce électronique transfrontalier et l'amélioration des options de règlement contribuent à la montée en puissance du financement des créances internationales au sein du marché.

Principaux enseignements du rapport

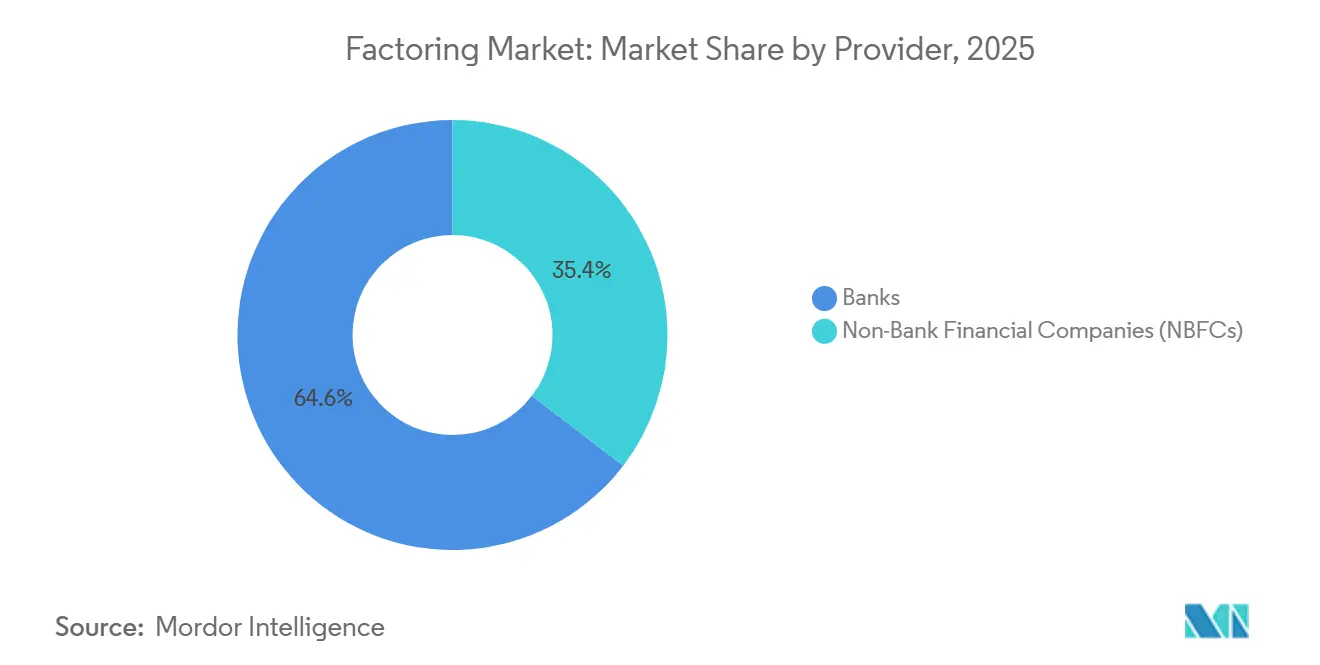

- Par prestataire, les banques ont dominé avec 64,59 % de la part du marché du factoring en 2025, tandis que les sociétés financières non bancaires devraient croître à un CAGR de 8,92 % jusqu'en 2031.

- Par taille d'entreprise, les petites et moyennes entreprises détenaient 68,42 % de la part de marché en 2025, et le segment devrait se développer à un CAGR de 7,76 % jusqu'en 2031.

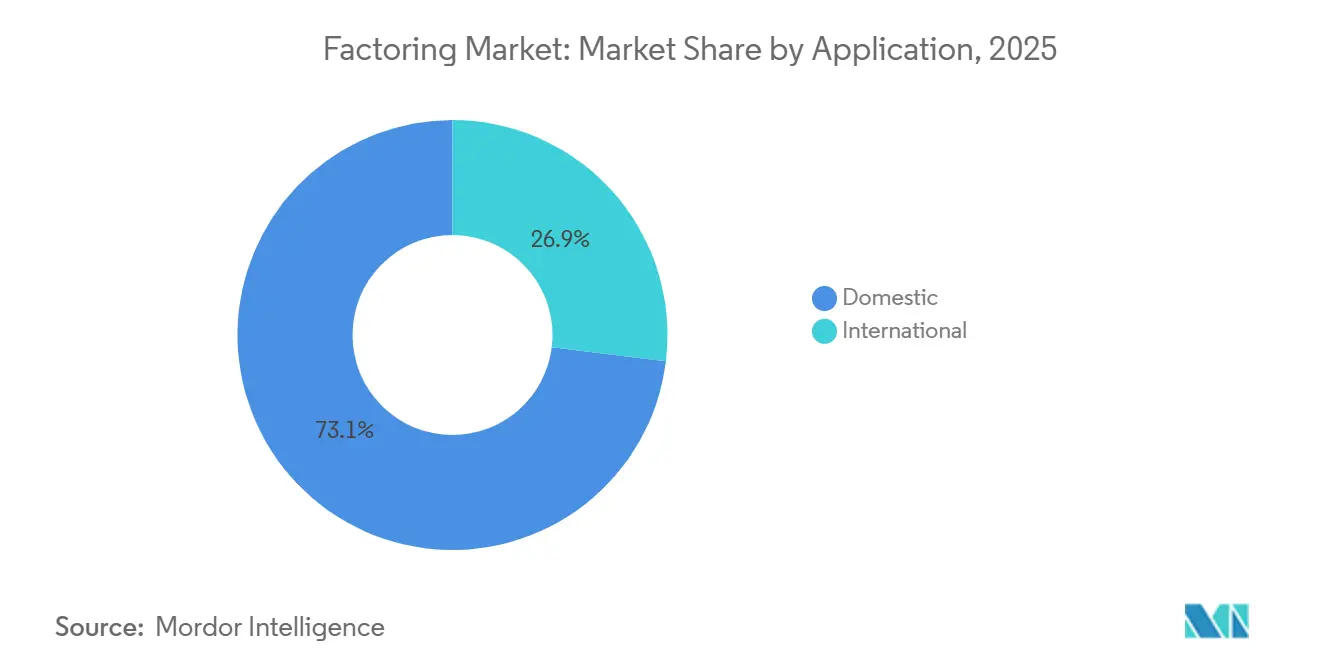

- Par application, les transactions nationales représentaient 73,06 % de la part du marché du factoring en 2025, tandis que le factoring international devrait croître à un CAGR de 9,33 % jusqu'en 2031.

- Par secteur d'utilisation finale, la fabrication représentait 29,22 % de la part de marché en 2025, tandis que le commerce de détail et le commerce électronique devraient enregistrer la croissance la plus rapide avec un CAGR de 9,59 % jusqu'en 2031.

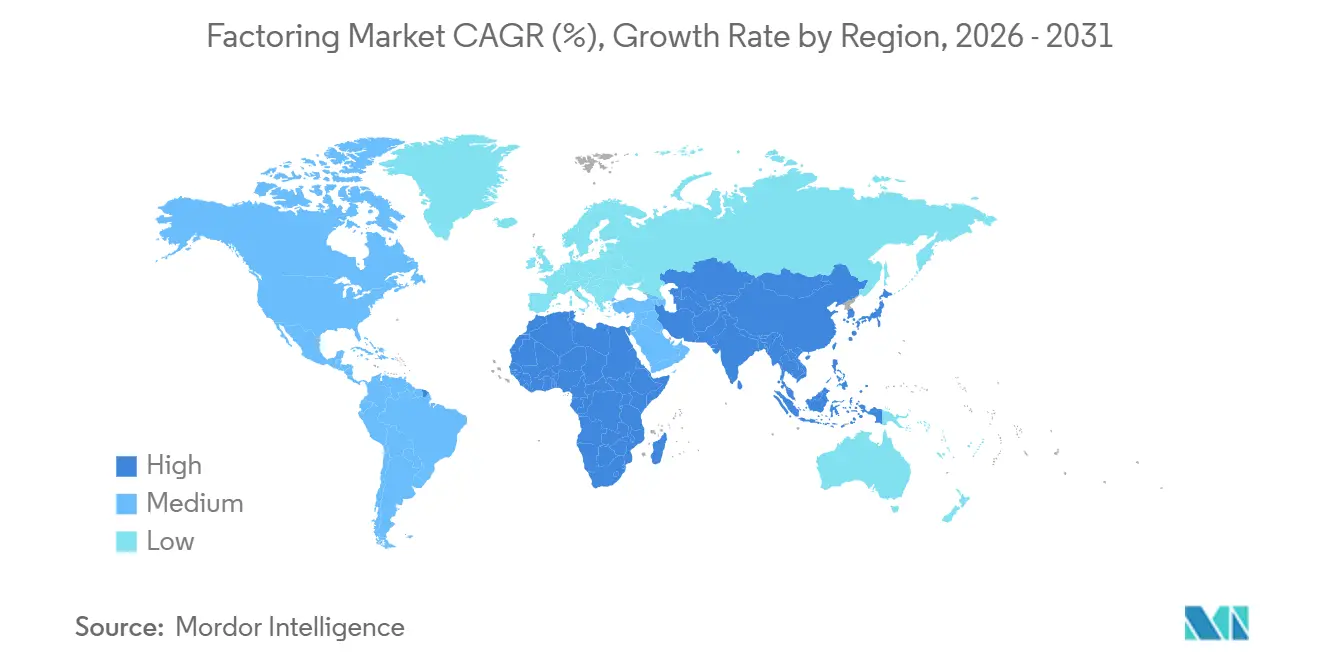

- Par géographie, l'Europe détenait 58,56 % de la part du marché du factoring en 2025, tandis que le Moyen-Orient et l'Afrique devraient enregistrer un CAGR de 10,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du Factoring*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des plateformes fintech parmi les PME | +1.2% | Mondial, avec des gains précoces aux Pays-Bas, au Royaume-Uni et en Allemagne | Moyen terme (2-4 ans) |

| Expansion du commerce transfrontalier et du commerce électronique | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Réglementation européenne sur les retards de paiement intensifiant la demande en fonds de roulement | +0.9% | Europe (France, Allemagne, Benelux, pays nordiques) | Court terme (≤ 2 ans) |

| Programmes de financement de la chaîne d'approvisionnement menés par des entreprises mondiales | +1.1% | Amérique du Nord et UE, émergence en Amérique latine | Moyen terme (2-4 ans) |

| Finance intégrée et API B2B-BNPL permettant le factoring « en panier » | +0.8% | Mondial, concentré en Amérique du Nord, en Europe occidentale et à Singapour | Moyen terme (2-4 ans) |

| Rails de paiement en temps réel débloquant le micro-factoring | +0.6% | Amérique du Nord, UE, Australie et Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes fintech parmi les PME

Les petites et moyennes entreprises adoptent des solutions de factoring numérique pour stabiliser leur trésorerie et réduire les délais de financement, ce qui améliore la portée du marché du factoring auprès des emprunteurs insuffisamment desservis. Triumph Financial a indiqué qu'il pouvait acheter 75 % des factures des petits transporteurs sans examen manuel grâce à un moteur d'apprentissage automatique, ce qui montre comment l'automatisation raccourcit les cycles de souscription et réduit les coûts opérationnels. Son portefeuille virtuel LoadPay fournit un financement instantané 24h/24 et 7j/7 via des comptes de grand livre auxiliaire agréés par des banques, ce qui resserre le lien entre l'achat de factures et la liquidité des fournisseurs. Les banques rationalisent également l'accès via des portails numériques et des flux de travail intégrés, comme en témoigne la solution TradePay de HSBC Indonésie qui a fusionné les paiements numériques et le fonds de roulement en une seule plateforme. [2]PT Bank HSBC Indonesia, "Rapport annuel 2024," PT Bank HSBC Indonesia, about.hsbc.co.id L'intégration approfondie dans les logiciels d'entreprise en nuage améliore le traitement direct, car les créances éligibles peuvent alimenter des programmes de créances intégrés avec une comptabilisation précise et un financement bancaire, ce qui réduit les frictions opérationnelles pour les PME. Ces évolutions techniques et de distribution attirent davantage de PME sur le marché du factoring en réduisant la charge d'intégration et en connectant le crédit aux systèmes d'entreprise du quotidien.

Expansion du commerce transfrontalier et du commerce électronique

L'adoption du commerce électronique transfrontalier et le commerce en compte ouvert stimulent la demande de financement des créances internationales, ce qui élargit l'ensemble des applications adressées par le marché du factoring. Le factoring international devrait dépasser l'activité nationale avec un CAGR de 9,33 % jusqu'en 2031, à mesure que les intégrations de plateformes rendent le financement transfrontalier plus fluide pour les vendeurs. En 2025, HSBC a élargi ses solutions pour soutenir les vendeurs de commerce électronique avec des données quasi en temps réel, permettant un règlement en devises le jour même ou le lendemain qui a réduit les coûts de change, ce qui encourage davantage de marchands à exporter en compte ouvert. J.P. Morgan a intégré des outils de financement de la chaîne d'approvisionnement dans Oracle Fusion Cloud ERP pour les fournisseurs de FedEx, ce qui permet des paiements anticipés tarifés selon la qualité de crédit de l'acheteur et facilite l'adoption pour les fournisseurs qui vendent sur les marchés mondiaux. [3]J.P. Morgan, "J.P. Morgan Payments lance une solution de financement de la chaîne d'approvisionnement de pointe avec Oracle," JPMorgan Chase & Co., jpmorgan.com Ces programmes renforcent la confiance des vendeurs car la tarification reflète la qualité de crédit des grands acheteurs plutôt que les bilans des petits fournisseurs, ce qui soutient l'expansion internationale. Les principales plateformes qui accélèrent de grands volumes de factures et paient les fournisseurs en avance soutiennent également les flux de travail transfrontaliers en standardisant la documentation et les routines de financement.

Réglementation européenne sur les retards de paiement intensifiant la demande en fonds de roulement

En avril 2024, le Parlement européen a adopté sa position en première lecture sur un projet de règlement visant à lutter contre les retards de paiement. Les principaux amendements comprenaient un plafonnement à 60 jours des délais de paiement interentreprises, s'écartant de la proposition de 30 jours de la Commission européenne, ainsi que des dispositions annulant les clauses restreignant la cession de créances, supprimant ainsi les obstacles pour les fournisseurs souhaitant factoriser leurs factures. Les intérêts de retard prévus par le règlement sont fixés au taux de refinancement principal de la Banque centrale européenne majoré de 8 points de pourcentage, et l'indemnité forfaitaire de recouvrement varie de 58,3 USD (50,0 EUR) à 175,0 USD (150,0 EUR), selon la taille de la facture, ce qui augmente le coût des retards de paiement. Ce cadre renforce l'argumentaire en faveur des solutions de paiement anticipé et soutient le marché du factoring en clarifiant la capacité des fournisseurs à céder leurs créances. Les prestataires mettent à jour leurs produits et leur documentation pour s'aligner sur les nouvelles règles, ce qui facilite l'adoption pour les petits fournisseurs qui se heurtaient auparavant à des obstacles contractuels. Le règlement catalyse également une gestion de trésorerie plus systématique chez les acheteurs et les fournisseurs, ce qui améliore la visibilité et la prévisibilité des cycles de paiement. Ces changements devraient stimuler à court terme la demande de financement des créances en Europe, à mesure que les fournisseurs recherchent des recours plus rapides et exécutoires au sein du marché du factoring.

Programmes de financement de la chaîne d'approvisionnement menés par des entreprises mondiales

Les grands acheteurs développent des programmes qui connectent les factures des fournisseurs à un financement tarifé selon la qualité de crédit de l'acheteur, ce qui attire davantage de fournisseurs vers des solutions de créances pilotées par les banques et soutient le marché du factoring. Le lancement en 2025 de J.P. Morgan avec Oracle a intégré des options de financement de la chaîne d'approvisionnement directement dans Oracle Cloud ERP pour les fournisseurs de FedEx, permettant un paiement anticipé à des taux liés à la notation de FedEx et réduisant le délai de déploiement à une simple activation dans Oracle B2B. En Indonésie, HSBC a combiné les paiements numériques et les fonctionnalités de fonds de roulement et a signé un accord de financement de la chaîne d'approvisionnement durable avec Saint-Gobain Indonésie, ce qui montre comment les programmes d'entreprise peuvent récompenser l'amélioration des pratiques des fournisseurs tout en apportant des liquidités. Societe Generale met en avant des secteurs clés tels que l'automobile, l'aérospatiale, les télécommunications, l'énergie et la grande distribution alimentaire comme points focaux pour les solutions de financement en profondeur de filière en Europe, ce qui encourage une participation plus large des fournisseurs au-delà du premier rang. [4]Societe Generale Wholesale Banking, "De la crise à l'opportunité : libérer la puissance du financement de la chaîne d'approvisionnement dans un monde volatile," Societe Generale, wholesale.banking.societegenerale.com Ces programmes standardisent l'intégration, renforcent la qualité des données et améliorent la tarification, ce qui accélère l'adoption pour les fournisseurs et renforce le rôle du marché du factoring dans la gestion de trésorerie des entreprises.

Analyse de l'impact des freins sur le marché du Factoring*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du factoring par rapport au crédit bancaire | -1.4% | Mondial, particulièrement aigu en Allemagne et au Canada | Court terme (≤ 2 ans) |

| Risque cybernétique croissant et violations de la confidentialité des données | -0.7% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementation lacunaire en matière d'agrément et de règles prudentielles dans les marchés émergents | -0.9% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Modèles de risque algorithmiques excluant les PME à historique de crédit limité | -0.6% | Royaume-Uni, Amérique du Nord, marchés européens fragmentés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque cybernétique croissant et violations de la confidentialité des données

La sophistication accrue de la fraude et l'exposition des données élèvent le risque dans la vérification des créances et la surveillance des garanties, ce qui alourdit les coûts opérationnels sur l'ensemble du marché du factoring. BNP Paribas a révélé qu'un cas spécifique de fraude au financement des créances avait contribué à une hausse de près de 1,5 milliard EUR des créances douteuses au troisième trimestre 2025, soulignant la nécessité de contrôles plus approfondis et de vérifications en temps réel. Les factors spécialisés dans le transport en Amérique du Nord ont signalé une recrudescence des tentatives de compromission d'identité et de faux documents en 2024 et 2025, ce qui montre comment les réseaux de fraude ciblent les niches à forte croissance. La loi sur la résilience opérationnelle numérique de l'Union européenne est entrée en vigueur en janvier 2025 et exige une gestion renforcée des risques liés aux technologies de l'information et de la communication pour les entités financières, ce qui élargit le périmètre de conformité pour les prestataires traitant des données de factures et de paiements. Les prestataires ont répondu par des contrôles d'intégration plus stricts, une vérification multi-sources des factures et des contrôles sécurisés des instructions de paiement, ce qui améliore la résilience mais augmente les coûts unitaires. À mesure que les contrôles cybernétiques s'intensifient, les marges peuvent être comprimées même si les volumes de transactions augmentent sur le marché du factoring.

Réglementation lacunaire en matière d'agrément et de règles prudentielles dans les marchés émergents

Les lacunes en matière de cessibilité des créances, de règles de priorité et de formalités limitent la sécurité juridique dans plusieurs juridictions, ce qui réduit la volonté des financiers d'accorder des crédits à grande échelle et ralentit la diffusion du marché du factoring. Le Guide de promulgation provisoire de l'UNIDROIT note des cadres inégaux pour la définition des créances, l'établissement des exigences de transfert et le classement des priorités entre cessions concurrentes, ce qui complique l'exécution transfrontalière et les cessions d'actifs. Les exigences en fonds propres réglementaires alourdissent la charge lorsque les banques doivent reconnaître le risque de dilution et y affecter des fonds propres selon les approches de notation interne, ce qui augmente les coûts pour les établissements de dépôt de plus petite taille. Ces contraintes fragmentent la conception des produits et la documentation, ce qui allonge le délai de mise sur le marché pour les nouveaux entrants. À mesure que les décideurs politiques mettent à jour les transactions garanties et les registres numériques, l'harmonisation peut réduire les frictions transactionnelles, mais la variabilité actuelle maintient une adoption inégale selon les régions. Tant que les règles ne convergent pas, les exigences prudentielles et l'incertitude juridique resteront des freins notables au marché du factoring.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Factoring

Par prestataire :

les prêteurs non bancaires captent des parts grâce aux API intégréesLes banques ont conservé 64,59 % de la part par type de prestataire en 2025 et continuent de tirer parti de la profondeur de leur bilan et de leurs relations multiproduits, tandis que les sociétés financières non bancaires devraient se développer plus rapidement à un CAGR de 8,92 % jusqu'en 2031, à mesure que la finance intégrée se répand sur le marché du factoring. Les prestataires renforcent leur échelle en connectant leurs solutions aux logiciels d'entreprise afin que les fournisseurs puissent déclencher des paiements anticipés depuis des systèmes familiers, ce qui réduit le temps de mise en œuvre et stimule l'adoption. Le lancement en 2025 de J.P. Morgan avec Oracle permet aux fournisseurs de sélectionner un paiement anticipé à des taux liés à la qualité de crédit de l'acheteur avec une activation dans Oracle Cloud ERP, ce qui raccourcit les cycles de déploiement et soutient l'adhésion des fournisseurs. Pendant ce temps, Triumph utilise l'apprentissage automatique pour acheter la plupart des factures des petits transporteurs sans examen manuel et les financer instantanément via des portefeuilles numériques, ce qui montre comment les acteurs non bancaires peuvent s'appuyer sur les rails de paiement en temps réel. Ces évolutions, ainsi que les portails et API bancaires, améliorent la rapidité et l'expérience sur l'ensemble du marché du factoring.

Les banques se modernisent pour protéger leurs relations essentielles, tandis que les acteurs non bancaires misent sur la rapidité et l'intégration pour répondre aux besoins spécifiques des secteurs dans le secteur du factoring. HSBC Indonésie a introduit une solution numérique de facturation et de paiement qui regroupe le fonds de roulement et les décaissements en un seul endroit, ce qui reflète comment les plateformes bancaires s'adaptent aux attentes des clients. La solution de créances de SAP Taulia s'intègre nativement à SAP Cloud ERP et automatise la comptabilisation au grand livre, ce qui donne aux équipes financières un contrôle plus étroit et des enregistrements prêts pour l'audit tout en maintenant l'accès aux réseaux de financement bancaire. Ces expériences intégrées compriment le temps d'intégration et les besoins en formation, ce qui aide les prestataires bancaires et non bancaires à se développer avec moins de points de contact manuels. À mesure que les acteurs non bancaires se développent, les partenariats avec des banques agréées et de grandes plateformes continuent de fournir une capacité de bilan et une distribution. Il en résulte un mix concurrentiel qui soutient un accès plus large au financement des créances sur le marché du factoring.

Par taille d'entreprise :

les PME dominent la part mais font face à un risque de défaut élevéLes petites et moyennes entreprises détenaient 68,42 % de la part en 2025 et devraient croître à un CAGR de 7,76 % jusqu'en 2031, à mesure que l'origination numérique, les portails intégrés et le règlement plus rapide rendent le financement des créances plus accessible sur le marché du factoring. Les PME ont tendance à connaître des cycles de conversion de trésorerie plus variables, de sorte que la capacité à monétiser rapidement les factures correspond parfaitement aux besoins en fonds de roulement. Les programmes menés par les entreprises qui tarифient le paiement anticipé selon la notation de crédit d'un grand acheteur sont particulièrement utiles pour les petits fournisseurs qui vendent à des marques mondiales. L'intégration de J.P. Morgan avec Oracle Cloud ERP est un exemple de la façon dont l'inscription des fournisseurs et l'utilisation peuvent être simplifiées pour réduire la charge des petites équipes financières. Les offres bancaires numériques comme TradePay de HSBC Indonésie montrent également comment les banques proposent des outils de gestion des flux de fonds aux petites entreprises dans les marchés en croissance.

L'accès reste inégal dans les endroits où les modèles de crédit reposent sur des données de bureau rétrospectives plutôt que sur une télémétrie de flux de trésorerie en direct, ce qui réduit l'éligibilité des jeunes entreprises à historique de crédit limité sur le marché du factoring. La règle proposée par le CFPB excluant le factoring de la collecte et du reporting des données sur les prêts aux petites entreprises réduit la visibilité sur les résultats d'approbation, ce qui rend plus difficile l'évaluation de l'équité des modèles. Dans le même temps, les solutions intégrées et les rails de paiement en temps réel permettent le micro-factoring pour de très petites factures, ce qui soutient les micro et petites entreprises avec un accès plus rapide aux fonds lorsque les lignes traditionnelles ne sont pas disponibles. À mesure que les banques et les acteurs non bancaires élargissent leurs sources de données pour inclure les performances des acheteurs et le comportement au niveau des factures, davantage de PME peuvent se qualifier avec des limites correspondant à leurs cycles de trésorerie. Ces avancées équilibrent l'inclusion et le contrôle des risques et élargissent la base de fournisseurs desservis par le marché du factoring.

Par application :

le factoring international progresse fortement grâce à l'intégration du commerce électroniqueLes transactions nationales représentaient 73,06 % de la part en 2025, mais le factoring international devrait croître à un CAGR de 9,33 % jusqu'en 2031, à mesure que les plateformes transfrontalières intègrent le crédit au point de vente et dans les flux de travail ERP sur le marché du factoring. La nouvelle réglementation sur les retards de paiement en Europe élimine les restrictions contractuelles, permettant aux fournisseurs de céder leurs créances. Ce changement facilite le factoring ou la cession de factures, améliorant les flux de trésorerie immédiats et soutenant les arrangements de financement nationaux et internationaux. La taille du marché du factoring pour les transactions transfrontalières devrait se développer à mesure que les liens intégrés resserrent les boucles de financement acheteur-fournisseur. Les programmes avec règlement en devises le jour même ou le lendemain et des données en temps réel réduisent encore les frictions pour les exportateurs et les vendeurs en ligne. Ces fonctionnalités aident les flux internationaux à combler l'écart avec l'activité nationale sur le marché.

Les banques et les plateformes développent des offres qui placent le financement des créances là où les vendeurs gèrent déjà leurs activités, ce qui abaisse l'obstacle à l'adoption transfrontalière. L'intégration de J.P. Morgan avec Oracle Cloud ERP permet aux fournisseurs de choisir un paiement anticipé dans le flux de travail qu'ils utilisent déjà pour les commandes et les factures, ce qui réduit la gestion du changement. Les solutions de HSBC Indonésie montrent comment les outils numériques de fonds de roulement peuvent se répandre dans les marchés à forte croissance avec une exposition aux exportations, ce qui encourage davantage de fournisseurs à s'appuyer sur une trésorerie prévisible. À mesure que le règlement le jour même dans les principales paires de devises devient plus courant, les exportateurs peuvent minimiser les frictions de change et convertir les ventes en liquidités avec moins de délai. Ces améliorations rendent le financement des créances transfrontalières plus reproductible et évolutif sur le marché du factoring.

Par secteur d'utilisation finale :

le commerce de détail dépasse la fabrication grâce aux extensions de délais de paiementLa fabrication détenait une part de 29,22 % en 2025, ce qui reflète l'utilisation de l'escompte de factures pour combler les délais prolongés et les cycles de production qui immobilisent le fonds de roulement sur l'ensemble du marché du factoring. Le commerce de détail et le commerce électronique devraient être les secteurs à la croissance la plus rapide avec un CAGR de 9,59 % jusqu'en 2031, à mesure que les plateformes marchandes intègrent le financement des créances pour la liquidité des vendeurs. Les fournisseurs du secteur manufacturier ont utilisé le factoring pour aligner les flux de trésorerie sur les calendriers d'expédition et les extensions de délais, sécurisant une part significative du marché du factoring. Le transport et la logistique, les technologies de l'information et les soins de santé présentent chacun des profils de risque et des flux de documentation distincts, ce qui façonne la manière dont les prestataires conçoivent les modèles de souscription et de service. Ces dynamiques établissent une base pour une utilisation régulière dans tous les secteurs du marché.

La technologie et les données améliorent les flux de travail spécifiques aux secteurs qui soutiennent l'adoption. SAP Taulia a documenté des résultats d'escompte dynamique à grande échelle pour les entreprises, ce qui montre comment les outils intégrés de comptes fournisseurs et de créances peuvent générer des économies et des liquidités en tandem. Le programme lié à la durabilité de HSBC Indonésie avec Saint-Gobain Indonésie ajoute des incitations basées sur la performance qui alignent le financement sur les améliorations des fournisseurs, ce qui contribue à renforcer les chaînes d'approvisionnement tout en apportant des fonds. Les modèles d'apprentissage automatique et le financement instantané de Triumph facilitent la monétisation des factures de transport à de petits montants, ce qui supprime les goulots d'étranglement pour les transporteurs et les courtiers. Les banques européennes soulignent la croissance du financement en profondeur de filière et de la fabrication adjacente à la défense, ce qui suggère que davantage de fournisseurs à tous les niveaux accéderont aux paiements anticipés. Ces avancées soutiennent une adoption continue dans divers secteurs sur le marché du factoring.

Analyse géographique

Marché du Factoring en Europe

L'Europe a conservé 58,56 % de la part mondiale en 2025, ce qui reflète une base solide de plateformes bancaires, des programmes d'entreprise actifs et une réglementation favorable qui protège le droit des fournisseurs à céder des créances sur le marché du Factoring. Les règles de l'Union européenne sur les retards de paiement plafonnent les délais à 60 jours et interdisent les clauses anti-cession, ce qui réduit directement les obstacles au Factoring et encourage les arrangements de paiement anticipé à grande échelle. Les banques et les entreprises alignent leurs technologies et leurs données pour accélérer l'inscription et le financement, ce qui permet aux fournisseurs d'adopter des solutions au sein des systèmes qu'ils utilisent déjà. Les institutions européennes continuent également de développer des programmes liés à la durabilité et le financement en profondeur de la chaîne, ce qui étend la liquidité plus loin dans les chaînes d'approvisionnement à plusieurs niveaux. Ces conditions soutiennent le rôle prépondérant de l'Europe sur le marché du Factoring tout en créant des marges de progression supplémentaires à mesure que les flux de travail numériques arrivent à maturité.

Marché du Factoring en Amérique du Nord

L'Amérique du Nord dispose de plateformes à grande échelle et de fintechs en pleine expansion qui mettent l'accent sur l'automatisation et le financement en temps réel, ce qui renforce le profil de la région sur le marché mondial du Factoring. L'engagement de Triumph en faveur de l'apprentissage automatique dans l'achat de factures et son portefeuille LoadPay illustrent la manière dont la technologie et les rails propriétaires peuvent comprimer les cycles de décision et assurer une liquidité 24h/24 et 7j/7 pour les transporteurs et autres petits fournisseurs. eCapital a augmenté sa facilité de prêt adossée à des actifs à 1,38 milliard USD en juin 2025 et a étendu la capacité bancaire totale vers 2,6 milliards USD, ce qui signale un investissement continu dans les programmes de fonds de roulement dans les secteurs de la santé et des opérations commerciales. First Citizens BancShares a annoncé en octobre 2025 son intention d'acquérir 138 agences BMO, avec une clôture prévue mi-2026, dans le but d'élargir les dépôts et la capacité de crédit pouvant soutenir le financement des créances. L'assouplissement de la politique monétaire a progressé depuis 2024 au Canada, ce qui influence les références de financement même si la tarification du risque reste ferme pour les segments à plus forte volatilité. Ces forces structurelles et cycliques façonnent ensemble la trajectoire nord-américaine au sein du marché du Factoring.

Marché du Factoring en Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud

L'Asie-Pacifique bénéficie de chaînes d'approvisionnement axées sur l'exportation, de la numérisation des entreprises et de solutions intégrées en forte croissance, ce qui élargit la base du financement des créances sur le marché du Factoring. HSBC Indonésie a lancé TradePay et signé un accord de financement de la chaîne d'approvisionnement durable avec Saint-Gobain Indonésie, ce qui souligne la dynamique locale en matière de fonds de roulement numérique et d'incitations aux fournisseurs. Mizuho a étendu ses capacités de banque universelle dans l'Union européenne et renforcé ses partenariats en matière d'actifs privés, ce qui soutient les offres de commerce transfrontalier pour les clients dont le siège est en Asie et qui ont des opérations mondiales. Les outils de créances intégrés dans les systèmes ERP et les places de marché réduisent le besoin d'intégration autonome et permettent un financement plus rapide sur la base de factures approuvées. Le corridor Moyen-Orient et Afrique devrait être la zone géographique à la croissance la plus rapide avec un CAGR de 10,21 % jusqu'en 2031, ce qui reflète une numérisation croissante et une infrastructure fintech en expansion qui soutient la distribution du fonds de roulement. Dans toute l'Amérique du Sud, les prestataires alignent la facturation numérique et l'échange sécurisé de données avec la capacité bancaire, ce qui soutient une adoption régulière à mesure que les cadres réglementaires évoluent et que les programmes d'entreprise élargissent la portée auprès des fournisseurs.

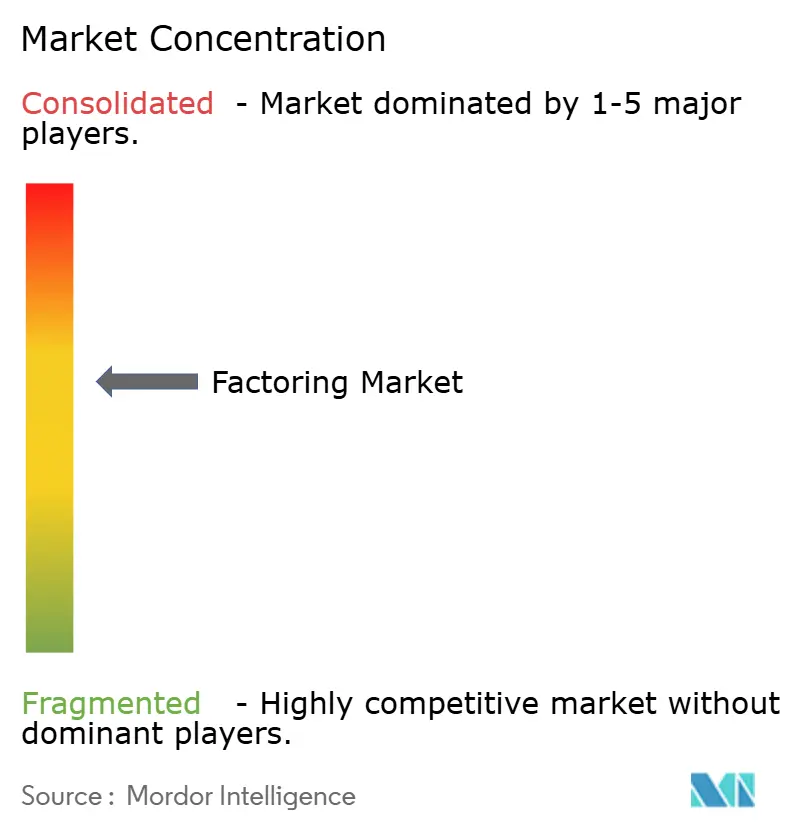

Paysage concurrentiel

L'intensité concurrentielle sur le marché du factoring est modérée, les grandes banques mondiales et plusieurs acteurs non bancaires de taille importante définissant les normes d'intégration, de documentation et de financement qui soutiennent une structure oligopolistique. La concentration du marché reflète l'équilibre entre les plateformes pilotées par les banques et les modèles intégrés à forte croissance, avec une marge de consolidation à mesure que la distribution numérique s'étend. J.P. Morgan a approfondi son intégration avec les systèmes d'entreprise en lançant une solution de financement de la chaîne d'approvisionnement avec Oracle Cloud ERP pour les fournisseurs de FedEx, ce qui raccourcit le déploiement et ajoute une tarification liée à l'acheteur accessible aux petits fournisseurs. Les banques font également progresser les programmes liés à la durabilité et le financement en profondeur de filière en Europe, à mesure que les entreprises ciblent la décarbonisation des fournisseurs parallèlement aux liquidités. Les prestataires qui intègrent le financement des créances avec les paiements numériques, le change et les flux de travail de trésorerie sécurisent une plus grande part de portefeuille auprès des clients multinationaux, ce qui renforce la pertinence des banques sur le marché du factoring.

Les spécialistes non bancaires se développent grâce à la technologie, aux partenariats et aux acquisitions ciblées, ce qui accroît la pression concurrentielle et étend la couverture dans les segments de niche du marché du factoring. Triumph Financial a annoncé l'acquisition de Greenscreens.ai pour 160 millions USD afin d'améliorer l'intelligence de tarification du fret et a également formé un partenariat stratégique avec C.H. Robinson pour alimenter le Factoring en tant que Service et LoadPay de Robinson Financial, ce qui achemine les volumes via le bilan et la pile technologique de Triumph. eCapital a augmenté sa facilité de prêt adossé à des actifs à 1,38 milliard USD et a augmenté la capacité bancaire totale, ce qui soutient l'expansion continue des programmes de fonds de roulement dans les secteurs de la santé et du commerce. First Citizens BancShares prévoit d'acquérir 138 agences de BMO aux États-Unis, avec une clôture prévue mi-2026, visant à élargir sa base de financement et sa distribution. Ces mouvements montrent comment les acteurs non bancaires et les banques régionales consolident leurs capacités pour servir davantage de clients au sein du marché.

La gestion des risques et les données sont au cœur de la différenciation concurrentielle, à mesure que les prestataires répondent aux incidents de fraude et aux nouvelles normes de résilience opérationnelle, ce qui façonne la conception des services sur le marché du factoring. BNP Paribas a révélé un cas de fraude au financement des créances qui a augmenté les créances douteuses au troisième trimestre 2025, ce qui a poussé les prestataires à intensifier la surveillance continue des garanties, la vérification d'identité et les contrôles des instructions de paiement. Le produit de créances intégré de SAP Taulia prend en charge une comptabilisation précise et l'accès au réseau bancaire, ce qui renforce le contrôle comptable et la prévisibilité de la trésorerie pour les clients. Societe Generale souligne que le financement en profondeur de filière, les innovations en registres distribués et la documentation standardisée peuvent étendre la portée tout en réduisant les risques et les coûts dans les chaînes d'approvisionnement. Le développement des capacités européennes de Mizuho signale également un investissement continu des banques universelles pour soutenir les clients transfrontaliers dans le commerce et le fonds de roulement. À mesure que les plateformes convergent la banque transactionnelle, le change et l'analyse du crédit, le marché du factoring continue d'évoluer vers des services intégrés et riches en données.

Leaders du secteur du factoring

Barclays PLC

BNP Paribas Factoring

Deutsche Factoring Bank

Mizuho Financial Group

Eurobank Ergasias SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du marché du Factoring couvertes dans ce rapport

- Barclays PLC

- BNP Paribas Factoring

- Deutsche Factoring Bank

- Mizuho Financial Group

- Eurobank Ergasias SA

- Mitsubishi HC Capital UK

- AwanTunai

- KUKE Finance JSC

- RTS Financial Services

- Triumph Financial

- First Citizens BancShares

- American Express

- Intuit QuickBooks Financing

- Riviera Finance

- eCapital Corp

- TCI Business Capital

- Taulia (SAP)

- JPMorgan

- HSBC

- Resolve Pay

Développements récents du secteur sur le marché du Factoring

- Octobre 2025 : First Citizens BancShares a annoncé un accord pour acquérir 138 agences de BMO Bank N.A., en assumant environ 5,7 milliards USD de passifs de dépôts et en acquérant environ 1,1 milliard USD de prêts situés dans les régions du Midwest, des Grandes Plaines et de l'Ouest des États-Unis, avec une clôture prévue mi-2026. La transaction vise à élargir l'empreinte de la société et à renforcer sa position de liquidité pour soutenir les initiatives stratégiques.

- Juillet 2025 : J.P. Morgan Payments a lancé une solution de financement de la chaîne d'approvisionnement intégrée à Oracle Fusion Cloud Enterprise Resource Planning, développée en collaboration avec Oracle et mise en œuvre par FedEx, permettant aux fournisseurs de choisir entre des délais prolongés ou un paiement anticipé à des taux de financement basés sur la notation de crédit de FedEx. L'activation s'effectue directement dans Oracle Cloud ERP via Oracle B2B.

- Février 2025 : Triumph Financial, Inc. a annoncé l'acquisition de Greenscreens.ai pour 160 millions USD, composée de 140 millions USD en espèces et de 20 millions USD en actions TFIN, avec une clôture prévue au deuxième trimestre 2025. La transaction étend le segment Intelligence de Triumph à l'intelligence de tarification du fret, s'appuyant sur la récente acquisition d'Isometric Technologies et tirant parti de l'apprentissage automatique pour fournir des informations à court terme sur le marché du fret qui aident les clients à prendre des décisions de tarification et d'achat basées sur les données.

- Février 2025 : BAWAG Group a finalisé l'acquisition de Barclays Consumer Bank Europe, amélioré la croissance des prêts aux clients et prévu d'élargir les facilités de fonds de roulement. Les approbations réglementaires ont été obtenues le 9 janvier 2025. L'activité fonctionnera sous la marque Barclays pendant une phase de transition, avec un rebranding prévu en 2026. Les produits et conditions existants des clients restent inchangés après la transaction.

Marché du Factoring Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de l'affacturage comme la valeur annuelle totale des factures légalement vendues ou cédées à des factors bancaires ou non bancaires, que ce soit dans le cadre d'arrangements avec ou sans recours, en échange d'une liquidité immédiate contre des frais de service. L'affacturage lié aux plateformes de titrisation de créances ou aux API de finance intégrée est inclus, car le transfert juridique sous-jacent des créances reste identique à l'affacturage classique.

Exclusion du périmètre : les solutions telles que le forfaitage, l'escompte dynamique et les programmes de financement de la chaîne d'approvisionnement purs qui n'impliquent pas la vente ferme de créances ne sont pas comptabilisés.

Segments couverts dans ce rapport

- Par prestataire

- Banques

- Sociétés financières non bancaires (SFNB)

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par application

- National

- International

- Par secteur d'utilisation finale

- Technologies de l'information et télécommunications

- Fabrication

- Commerce de détail et commerce électronique

- Soins de santé et produits pharmaceutiques

- Voyage et hôtellerie

- Transport et logistique

- Autres secteurs verticaux

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Des analystes seniors ont interrogé des dirigeants de sociétés d'affacturage, des responsables du financement des PME, des assureurs-crédit commerciaux et des architectes de plateformes fintech en Europe, en Asie, en Amérique du Nord et dans le Golfe. Ces entretiens ont permis de valider les fourchettes de commissions d'escompte, les pics de demande transfrontalière et le rythme réaliste auquel les mandats de facturation électronique se traduisent en volumes d'affacturage.

Recherche documentaire

Nous avons commencé par collecter des données publiquement disponibles sur le chiffre d'affaires de l'affacturage et les taux d'escompte auprès d'organismes crédibles tels que Factors Chain International, les enquêtes auprès des entreprises de la Banque mondiale, les statistiques de paiement de la Banque centrale européenne et les régulateurs bancaires nationaux. Ces sources ont fourni des volumes de factures par pays, des indicateurs d'écart de crédit pour les PME et des indices de retard de paiement qui encadrent la demande. Notre équipe a ensuite exploité les dépôts de documents d'entreprises, les informations publiées au titre de l'IFRS 9 et les présentations aux investisseurs des principales banques afin d'établir des références pour les taux d'avance moyens et les marges de commissions. Des bases de données par abonnement, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour le suivi de l'actualité, nous ont aidés à retracer les parts de marché et les lancements de nouveaux produits. Les sources mentionnées ci-dessus sont données à titre illustratif ; de nombreuses autres ont alimenté les vérifications et clarifications intermédiaires.

Un second balayage a exploité des revues académiques sur le financement du besoin en fonds de roulement, des données douanières d'expédition pour les créances liées au commerce, et des archives de brevets (via Questel) sur les moteurs de risque basés sur l'IA qui influencent les coûts d'adoption des services.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit le chiffre d'affaires national de l'affacturage et les jours de créances clients en valeur financée annuelle, qui est ensuite recoupée par des agrégations ascendantes sélectives des principaux portefeuilles de factors et des frais de service moyens échantillonnés. Des variables clés telles que le ratio d'écart de crédit des PME, la valeur du commerce transfrontalier, le délai moyen de recouvrement des créances, l'indice de pénétration des fintechs et les scores régionaux de réglementation des retards de paiement alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque la couverture ascendante est insuffisante, nous appliquons des plafonds de variance dérivés des plafonds historiques de pénétration afin d'éviter toute extrapolation excessive.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : signalement automatique des anomalies, audit par un analyste pair et validation par un responsable senior. Les rapports sont actualisés chaque année, et nous rouvrons les modèles dès que des chocs réglementaires ou des variations supérieures à 10 % du chiffre d'affaires trimestriel surviennent.

Comment la taille du marché de l'affacturage de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées diffèrent souvent ; les écarts proviennent généralement de la façon dont les entreprises segmentent les types de créances, choisissent les moteurs de croissance ou actualisent les données de change et d'inflation.

Les principaux facteurs d'écart ici incluent la question de savoir si le forfaitage et les pools de financement de la chaîne d'approvisionnement sont intégrés, l'agressivité avec laquelle l'inflation des frais de service est prise en compte, et la cadence à laquelle les nouveaux entrants fintech sont capturés. Le périmètre rigoureux de Mordor et le ré-étalonnage annuel limitent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,41 Tn USD | Mordor Intelligence | |

| 5,69 Tn USD | Global Consultancy A | Inclut le forfaitage et suppose une inflation uniforme des frais de 9 % |

| 4,31 Tn USD | Regional Consultancy B | Exclut les factors non bancaires et fige le taux de change aux niveaux de 2024 |

| 4,49 Tn USD | Trade Journal C | Utilise des taux d'adoption conservateurs pour les PME mais sans prime transfrontalière |

La comparaison montre qu'une fois les périmètres disparates et les hypothèses de prix écartés, la référence de Mordor apparaît comme un point médian équilibré et transparent que les décideurs peuvent relier à des variables observables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du factoring ?

La taille du marché du factoring est de 4 680 milliards USD en 2026 et devrait atteindre 6 300 milliards USD d'ici 2031 à un CAGR de 6,12 %, soutenu par l'adoption numérique et la clarté réglementaire pour la cession des créances.

Quelles régions sont en tête et connaissent la croissance la plus rapide sur le marché du factoring ?

L'Europe est en tête avec une part de 58,56 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient être la région à la croissance la plus rapide avec un CAGR de 10,21 % jusqu'en 2031.

Quels segments gagnent le plus d'élan dans les applications et les secteurs ?

Les transactions nationales détiennent 73,06 % de la part en 2025, tandis que le factoring international devrait croître à un CAGR de 9,33 % jusqu'en 2031 ; la fabrication détient 29,22 % de la part en 2025, et le commerce de détail et le commerce électronique devraient mener la croissance à un CAGR de 9,59 % jusqu'en 2031.

Comment les banques et les acteurs non bancaires se font-ils concurrence sur le marché du factoring ?

Les banques ancrent toujours la part à 64,59 % avec des portails intégrés et des bilans, tandis que les sociétés financières non bancaires devraient croître plus rapidement à un CAGR de 8,92 % jusqu'en 2031 en intégrant la souscription dans les flux de travail ERP et des places de marché.

Quelles réglementations façonnent la demande de financement des créances en Europe ?

L'Union européenne a plafonné les délais de paiement à 60 jours et interdit les clauses anti-cession, ce qui renforce la capacité des fournisseurs à factoriser leurs factures et soutient une adoption plus large.

Quelles innovations élargissent l'accès pour les petits fournisseurs ?

La finance intégrée dans les systèmes ERP, les partenariats de Factoring en tant que Service, les rails de paiement en temps réel et les contrôles de risque continus réduisent les délais de financement et permettent un micro-factoring viable pour les petites factures.

Dernière mise à jour de la page le: