Taille et part du marché indien du financement du commerce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

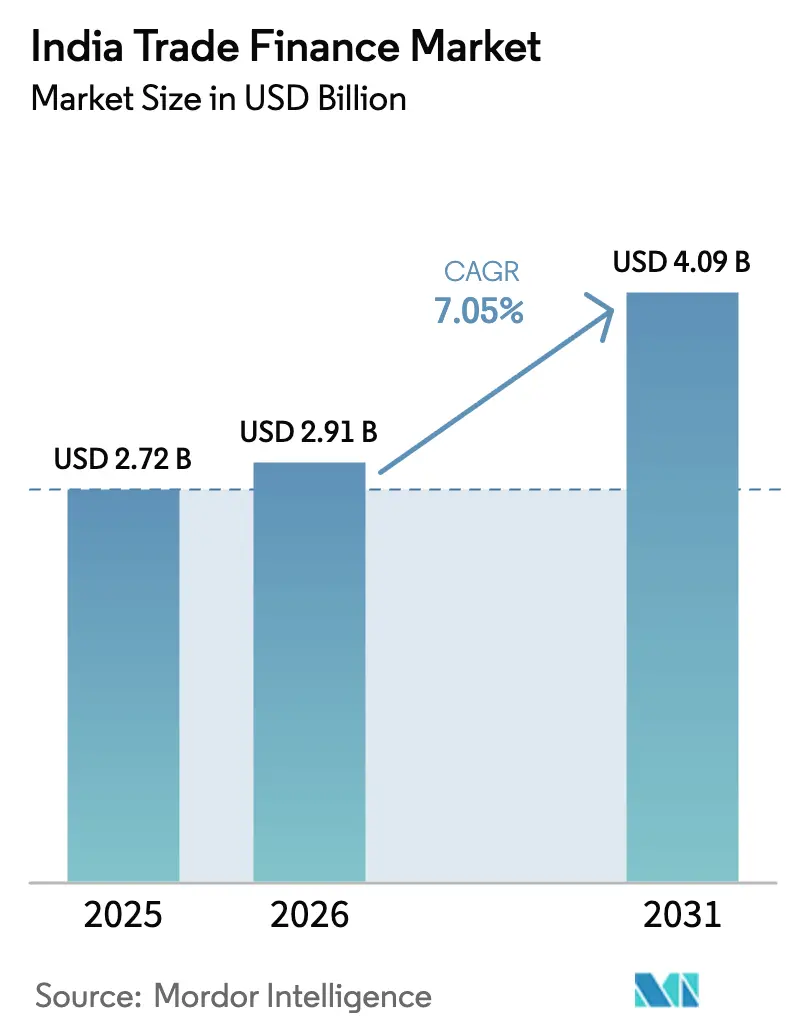

| Taille du marché de l'année de base (2025) | 2.72 Milliards de dollars |

| Taille du Marché (2026) | 2.91 Milliards de dollars |

| Taille du Marché (2031) | 4.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du financement du commerce par Mordor Intelligence

La taille du marché indien du financement du commerce a été évaluée à 2,72 milliards USD en 2025 et devrait croître de 2,91 milliards USD en 2026 pour atteindre 4,09 milliards USD d'ici 2031, à un TCAC de 7,05 % au cours de la période de prévision (2026-2031). Les programmes gouvernementaux de promotion des exportations, une infrastructure de paiements numériques en pleine maturité et l'élargissement de l'accès au crédit pour les micro, petites et moyennes entreprises (MPME) continuent d'accélérer la croissance. Les règles révisées de la loi sur la gestion des changes étrangers permettent désormais aux succursales étrangères des banques indiennes d'ouvrir des comptes en roupies indiennes pour les non-résidents, permettant ainsi le règlement direct en roupies et réduisant la dépendance aux réseaux de banques correspondantes coûteux. Les programmes d'incitation liés à la production (PLI) et les nouveaux accords de libre-échange (ALE) concentrent la demande de financement pré-exportation dans des clusters sélectionnés, tandis que la facturation électronique obligatoire et le Système de décote des créances commerciales (TReDS) compriment les cycles de conversion de trésorerie pour les chaînes d'approvisionnement nationales. Un écart croissant en matière de fonds de roulement pour les MPME, la libéralisation à Gujarat International Finance Tec-City (GIFT City) et l'essor des prêts liés aux critères ESG créent des sources de revenus supplémentaires pour les acteurs établis et les nouveaux entrants fintech. Bien que la hausse des actifs non performants (ANP) et les charges de conformité multicouches modèrent l'élan à court terme, les outils de gestion des risques pilotés par la technologie et les couvertures d'assurance spécialisées atténuent les pressions négatives.

Principaux enseignements du rapport

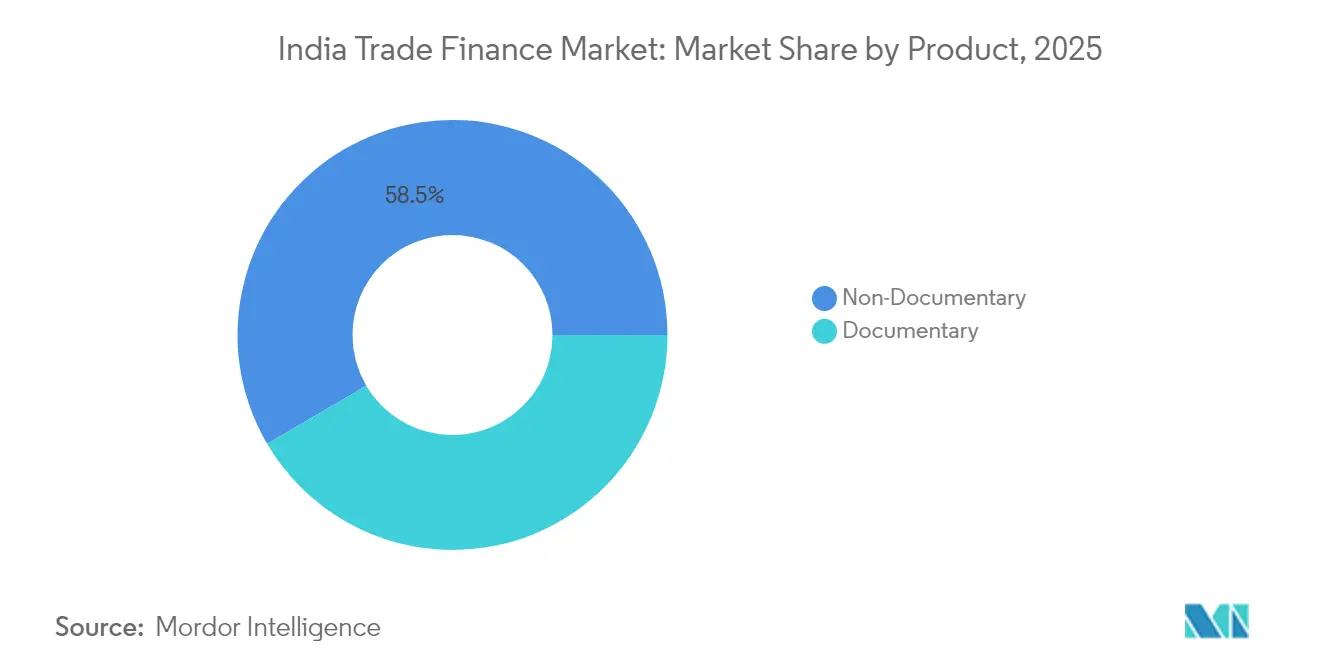

- Par catégorie de produit, le segment non documentaire a dominé avec une part de 58,45 % du marché indien du financement du commerce en 2025 ; le segment devrait se développer à un TCAC de 8,31 % jusqu'en 2031.

- Par prestataire de services, les banques ont détenu 76,05 % de la part du marché indien du financement du commerce en 2025, tandis que les autres prestataires de services devraient croître à un TCAC de 10,14 % jusqu'en 2031.

- Par application, les activités internationales ont représenté 56,40 % de la taille du marché indien du financement du commerce en 2025 ; le segment national devrait progresser à un TCAC de 8,08 % jusqu'en 2031.

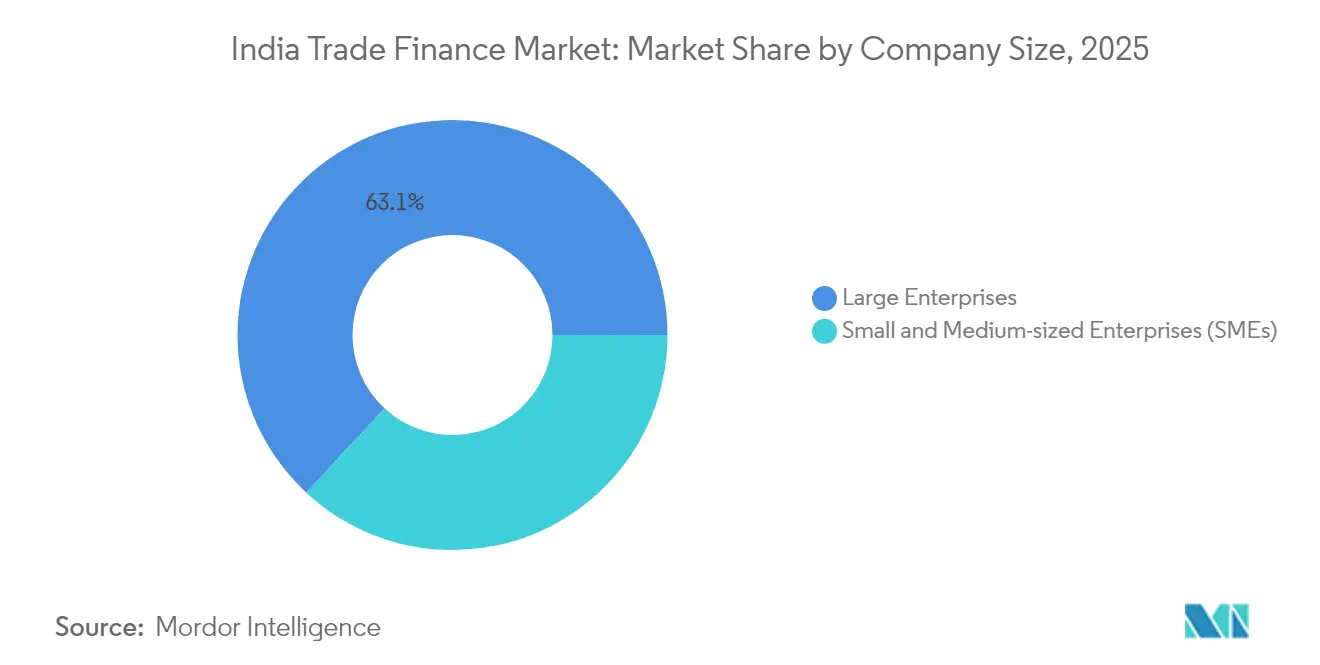

- Par taille d'entreprise, les grandes entreprises ont contrôlé 63,10 % de la valeur du marché indien du financement du commerce en 2025, mais les PME représentent l'expansion la plus rapide à un TCAC de 11,34 % jusqu'en 2031.

- Par structure de financement, le segment non structuré a capté 60,30 % de la taille du marché indien du financement du commerce en 2025, tandis que les produits structurés devraient progresser à un TCAC de 8,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du financement du commerce

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes gouvernementaux de promotion des exportations (PLI, ALE) | +1.8% | National ; gains précoces dans les pôles manufacturiers | Moyen terme (2 à 4 ans) |

| Adoption rapide de la facturation électronique et du TReDS | +1.2% | National ; adoption la plus rapide dans les centres urbains | Court terme (≤ 2 ans) |

| L'écart de fonds de roulement des MPME se creuse | +1.5% | National ; plus marqué dans les villes de rang 2 et rang 3 | Long terme (≥ 4 ans) |

| Libéralisation de GIFT City | +0.9% | Inde occidentale ; effets de réseau dans les corridors financiers | Moyen terme (2 à 4 ans) |

| Plateformes fintech attirant des capitaux étrangers | +0.8% | Corridors Mumbai–Delhi–Bengaluru | Court terme (≤ 2 ans) |

| Mandats de financement du commerce liés aux critères ESG | +0.6% | Régions orientées vers l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes gouvernementaux de promotion des exportations créent une concentration de crédit spécifique au secteur

Les enveloppes PLI — dans l'électronique (41 000 crore INR), les produits pharmaceutiques (15 000 crore INR) et les composants automobiles (25 938 crore INR) — lient les décaissements en fonds de roulement à des jalons d'exportation, permettant aux banques de tarifier les facilités sur la base de critères de conformité plutôt que sur des ratios bilanciels autonomes. Les ALE tels que le pacte Inde-Émirats arabes unis, qui a porté les échanges bilatéraux à 65 milliards USD en 2023 et vise 100 milliards USD d'ici 2030, amplifient les pics soudains de financement pré-exportation. Les prêteurs ont créé des équipes dédiées aux PLI et développé des tableaux de bord qui suivent l'exécution des commandes par rapport aux tirages, améliorant la visibilité des risques et réduisant les coûts par transaction.

L'adoption rapide de la facturation électronique et du TReDS transforme l'accès au fonds de roulement

Les entreprises dont le chiffre d'affaires est supérieur à 5 crore INR doivent désormais émettre des factures électroniques, créant ainsi un lac de données standardisé pour la notation de crédit en temps réel[1]Réseau GST, « Mandat de facturation électronique », gst.gov.in. Les plateformes TReDS — RXIL, M1xchange et A.TREDS — ont financé des factures d'une valeur supérieure à 270 milliards INR, réduisant les cycles de conversion de trésorerie de 45 jours à moins d'une semaine en moyenne[2]Banque centrale de l'Inde, « Données du Système de décote des créances commerciales », rbi.org.in. La tarification dynamique basée sur la qualité de crédit de l'acheteur remplace les modèles traditionnels qui tarifaient en fonction des données financières du vendeur, offrant aux fournisseurs de plus petite taille un financement moins coûteux et permettant aux grands acheteurs de prolonger les délais de paiement sans nuire à la liquidité de leurs fournisseurs.

L'écart de fonds de roulement des MPME crée une opportunité de croissance durable

L'écart de crédit formel pour les MPME indiennes est proche de 103 billions INR, même si ce secteur contribue à hauteur de 29 % au PIB. Les données alternatives — factures de services publics, déclarations GST et analyses de relevés bancaires — alimentent désormais des moteurs d'apprentissage automatique qui traduisent des historiques de données insuffisants en scores de risque prédictifs. Le Réseau ouvert d'habilitation du crédit (OCEN) utilise des API standardisées permettant aux prêteurs d'obtenir des données consenties en quelques secondes, réduisant les coûts d'acquisition de clients de 60 % et permettant des lignes de crédit « payez à mesure que vous grandissez ». Les sociétés financières non bancaires spécialisées font état d'une croissance annuelle de leur portefeuille de prêts de 16 à 18 % entre 2024 et 2026, surpassant les banques du secteur public.

La libéralisation de GIFT City attire les flux internationaux du financement du commerce

L'assouplissement des règles sur les capitaux et une exonération fiscale de 10 ans attirent les banques étrangères dans le Centre international de services financiers, leur permettant de comptabiliser des opérations en dollars et en roupies auprès d'un seul régulateur. L'expansion de HSBC en janvier 2025 a créé le premier guichet complet de gestion de patrimoine et de financement des entreprises du pôle pour les Indiens non-résidents. Les exonérations de droits de timbre ont porté la part d'Ahmedabad dans le volume des transactions boursières nationales à 25,3 % sur le BSE et à 16,9 % sur le NSE, générant une demande adjacente pour le crédit de règlement et les garanties.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des ANP / préoccupations relatives au risque de contrepartie | -1.4% | National ; centres de prêt industriel | Court terme (≤ 2 ans) |

| Conformité multicouche complexe (KYC/AML) | -0.8% | National ; corridors transfrontaliers | Moyen terme (2 à 4 ans) |

| Volatilité des liquidités en USD et des swaps de change | -0.6% | Pôles dépendants des importations | Court terme (≤ 2 ans) |

| Faible sensibilisation des PME à l'affacturage et au TReDS | -0.5% | Zones rurales, villes de rang 2 et 3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des ANP freine l'expansion du crédit bancaire

Le crédit à la consommation non garanti représente désormais 51,9 % des nouveaux ANP, incitant les régulateurs à augmenter les pondérations de risque sur les portefeuilles non garantis. Bien que les défauts de paiement liés au financement du commerce restent inférieurs, le risque de contagion au sein des chaînes d'approvisionnement accroît la prudence. Les banques exigent des marges de garantie plus élevées et des échéances plus courtes, poussant les emprunteurs vers les sociétés financières non bancaires qui tarifent les risques de manière plus agressive mais à des spreads plus élevés.

La conformité multicouche complexe crée des goulots d'étranglement opérationnels

La circulaire KYC 2025 de la Banque centrale de l'Inde impose un contrôle en temps réel, des vérifications dans les médias défavorables et un suivi des transactions par règles pour chaque paiement transfrontalier. Les établissements de plus petite taille qui manquent d'envergure en matière de technologie de conformité subissent des retards de traitement qui portent l'émission d'une lettre de crédit à 48 heures au lieu du délai d'exécution le jour même visé. Les entreprises fintech plaident pour des seuils de KYC par vidéo permettant aux commerçants dont les flux mensuels sont inférieurs à 50 000 INR de s'inscrire eux-mêmes, mais l'adoption attend l'approbation du régulateur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les offres non documentaires soutiennent l'élan numérique

Avec une part de 58,45 % en 2025, le financement des créances non documentaires ancre le marché indien du financement du commerce et progresse rapidement à un TCAC de 8,31 %. L'affacturage, le forfaitage et le financement de la chaîne d'approvisionnement prospèrent grâce à la standardisation des données de facturation électronique qui raccourcit l'évaluation des risques de plusieurs jours à quelques minutes. Les lettres de crédit documentaires conservent leur pertinence pour les matières premières en vrac, mais leur croissance est à la traîne car les entreprises adoptent des solutions en compte ouvert à moindre coût. Le financement des créances fournisseurs gagne du terrain parmi les grands acheteurs qui visent des améliorations à deux chiffres de leurs flux de trésorerie, tandis que les garanties et l'assurance restent cruciales dans des secteurs tels que la défense, les infrastructures et les agro-commodités. Des projets pilotes sur la chaîne de blocs intègrent désormais des contrats intelligents qui libèrent les fonds à la livraison vérifiée, réduisant le risque de fraude et permettant des limites de financement plus élevées.

Par prestataire de services : les banques restent des piliers tandis que les fintech se développent dans des niches

Les banques ont capté 76,05 % du marché indien du financement du commerce en 2025 grâce à des licences universelles qui combinent le change, la gestion de trésorerie et le crédit commercial. Pourtant, les plateformes alternatives devraient croître à un TCAC de 10,14 % en servant des tickets inférieurs à 25 000 USD, où les structures de coûts traditionnelles sont prohibitives. Les opérateurs TReDS perçoivent des frais d'enchères au lieu de marges, améliorant la rentabilité pour les factures à faible marge. Les assureurs-crédit à l'exportation tels que l'ECGC couvrent jusqu'à 90 % des pertes à l'exportation, prolongeant les durées de crédit à 180-360 jours. Les entreprises fintech comblent les limites de bilan par le co-prêt ; par exemple, Axis Bank finance 80 % d'une ligne approuvée, tandis qu'une société financière non bancaire partenaire supporte le risque de première perte.

Par application : dominance transfrontalière, accélération nationale

Les opérations internationales ont capté une part de 56,40 % du marché indien du financement du commerce en 2025, reflétant des valeurs plus élevées et une complexité multidevise. La taille du marché indien du financement du commerce pour les créances nationales devrait se développer à un TCAC de 8,08 % au cours de la période de prévision, la facturation électronique normalisant la qualité des données et les corridors étrangers de l'UPI réduisant les coûts de virement. Les mécanismes de règlement en roupies via des Comptes Vostro spéciaux réduisent les frais de change de 20 à 30 points de base, rendant viables les lettres de crédit en monnaie locale pour le commerce avec la Russie et certaines régions d'Afrique.

Par taille d'entreprise : envergure des grandes entreprises face à la surperformance de croissance des PME

Les grandes entreprises ont représenté une part de 63,10 % du marché indien du financement du commerce en 2025, grâce à des carnets de commandes importants et à des besoins structurés sur mesure. Cependant, les volumes axés sur les PME devraient progresser à un TCAC de 11,34 % ; les prêteurs gagnent en confiance grâce aux données de piste GST et aux enregistrements Udyam qui valident les chiffres d'affaires et les historiques de conformité. Le marché indien du financement du commerce pour le financement des factures des PME devrait connaître une croissance significative d'ici 2031, porté par des lignes de crédit automatisées regroupées via les canaux OCEN.

Par structure de financement : les produits standardisés conservent la majorité des parts

Les facilités non structurées commandent une part de 60,30 % du marché indien du financement du commerce en 2025, bénéficiant de documents types et d'un traitement direct rapide. Les actifs structurés, dont la croissance annuelle est projetée à 8,79 %, combinent des swaps de change croisés, des comptes séquestres et des garanties de performance, notamment dans les exportations de biens d'équipement. Le bac à sable de GIFT City produit des structures novatrices telles que des billets participatifs sur des pools de créances et des programmes de financement de la chaîne d'approvisionnement en double devise qui se règlent en roupies mais se couvrent en USD sur le marché onshore.

Analyse géographique

Mumbai, qui abrite la Banque centrale de l'Inde et la plupart des équipes de commerce en tête de réseau, traite une part considérable de toutes les expositions financées, consolidant son statut de pôle. Sa proximité avec GIFT City permet aux banques de basculer entre les livres de comptes onshore et offshore, réduisant les coûts en capital. New Delhi canalise les exportations importantes du secteur public en ingénierie, défense et infrastructure en raison de sa proximité avec les ministères fédéraux, contribuant de manière significative au débit national.

Chennai soutient les exportations automobiles et pharmaceutiques du Sud, jouant un rôle important dans les volumes nationaux, tandis que Kolkata contribue par les flux de thé, de jute et de minéraux vers les marchés de l'ASEAN. Le marché indien du financement du commerce s'étend à des clusters tels que Surat (textile), Visakhapatnam (métaux) et Coimbatore (machines), aidé par l'intégration en ligne basée sur le cloud qui efface les barrières de distance.

La pénétration des fintech augmente le financement dans les localités de rang 2 de 26 % d'une année sur l'autre, avec des tickets d'escompte de factures atteignant en moyenne 12 lakh INR, soit 40 % de moins que les moyennes métropolitaines. Les gouvernements des États de l'Uttar Pradesh et du Tamil Nadu subventionnent désormais les frais TReDS pour les premiers utilisateurs MPME, augmentant l'adoption en zone rurale. Cette démocratisation géographique s'inscrit dans le cadre de la politique fédérale de fabrication qui vise une contribution de 25 % au PIB du secteur d'ici 2030, créant une demande parallèle de crédit commercial en compte ouvert.

Paysage concurrentiel

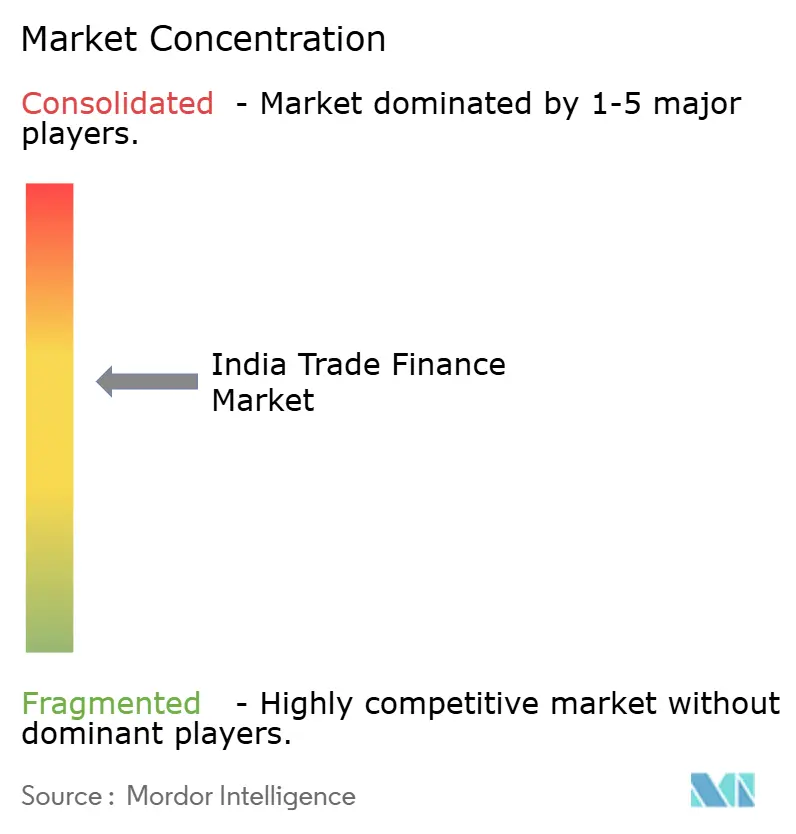

Le marché indien du financement du commerce reste modérément concentré, les grandes banques telles que State Bank of India, HDFC Bank, ICICI Bank, Axis Bank et Bank of Baroda détenant une part significative des actifs commerciaux financés. Les acteurs établis du secteur public s'appuient sur la densité de leur réseau d'agences et leurs relations souveraines, tandis que leurs homologues privés compensent leur empreinte plus réduite par une rapidité d'exécution numérique. La migration de HDFC Bank vers un cœur bancaire en architecture cloud en juillet 2024 a réduit la latence de traitement de 35 %[3]HDFC Bank, « HDFC Bank finalise sa migration de cœur bancaire », hdfcbank.com. ICICI Bank expose plus de 250 API commerciales aux entreprises, réduisant le délai moyen d'émission d'une lettre de crédit de substitution de 10 minutes à moins de 60 secondes.

Les entrants fintech exploitent un avantage de rapidité d'exécution. Credlix satisfait les tirages en moins de deux heures pour plus de 10 000 exportateurs actifs, en souscrivant via des modèles d'IA entraînés sur six millions de factures. Les plateformes TReDS monétisent des spreads d'enchères de 15 à 35 points de base et ont intégré plus de 25 000 MPME.

Les banques mondiales exploitent les unités de GIFT City pour originer des opérations commerciales liées à l'Inde sans exposition totale au bilan national. Le nouveau bureau de HSBC espère doubler les limites de la chaîne d'approvisionnement transfrontalière à 4 milliards USD d'ici 2026. Par ailleurs, le prêt climatique de 500 millions USD de la Société financière internationale à Axis Bank intègre des clauses d'obligations bleues qui financent des lignes commerciales durables. Ces opérations de financement mixte poussent les acteurs établis vers les outils de notation ESG et de traçabilité.

Leaders du secteur indien du financement du commerce

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : HSBC a étendu sa présence à GIFT City, ouvrant un guichet complet de services pour les Indiens non-résidents et les entreprises.

- Janvier 2025 : Amazon a acquis le prestataire de paiement différé Axio pour plus de 150 millions USD afin d'approfondir la finance intégrée sur les portails vendeurs.

- Janvier 2025 : Finastra s'est associée à CredAble pour intégrer des modules de financement de la chaîne d'approvisionnement pilotés par l'IA dans les systèmes centraux des banques mondiales.

- Novembre 2024 : State Bank of India a fixé un objectif de décaissement de 1,5 milliard USD pour son portefeuille mondial de financement du commerce d'ici mars 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien du financement du commerce comme les commissions et les intérêts perçus dans le pays à partir d'instruments qui facilitent ou garantissent le commerce des marchandises, y compris les lettres de crédit, les recouvrements, les garanties, le financement de la chaîne d'approvisionnement, l'escompte des créances et les prêts assurés sur compte ouvert. Les valeurs sont exprimées en dollars américains constants de 2024 et tiennent compte des revenus conservés par les banques, les financiers spécialisés et les assureurs après le règlement interbancaire.

Nous excluons les lignes de crédit à l'exportation, les prêts génériques de fonds de roulement et le financement de factures par des pairs qui ne sont pas directement liés à des biens physiques.

Aperçu de la segmentation

- Par produit

- Documentaire

- Lettre de crédit

- Autres recouvrements documentaires

- Non documentaire

- Financement des créances (affacturage, forfaitage, escompte de factures)

- Financement des dettes fournisseurs / de la chaîne d'approvisionnement (affacturage inversé, escompte dynamique)

- Prêt direct / financement en compte ouvert (prêts commerciaux, crédit acheteur/vendeur)

- Garanties (de bonne exécution, de soumission, financières)

- Produits d'assurance (assurance-crédit à l'exportation, assurance des risques politiques, couverture des agences de crédit à l'exportation)

- Documentaire

- Par prestataire de services

- Banques

- Sociétés de financement du commerce

- Compagnies d'assurance

- Autres prestataires de services

- Par application

- National

- International

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par structure de financement

- Financement du commerce structuré

- Financement du commerce non structuré

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des responsables du financement du commerce dans des banques, des gestionnaires de trésorerie dans des entreprises manufacturières exportatrices et des fondateurs de plateformes TReDS dans quatre régions. Ces conversations ont permis d'obtenir des données en temps réel sur les corridors de frais, les changements de teneur et les modèles saisonniers, comblant ainsi les lacunes laissées par les sources secondaires.

Recherche documentaire

Nous avons tiré des volumes de référence des séries de crédits à l'exportation de la Reserve Bank of India, des statistiques sur les expéditions de la DGFT, des décomptes de factures électroniques du GSTN et des valeurs commerciales de UN COMTRADE, puis nous avons superposé des indices d'intensité de paiement provenant du trafic SWIFT-gpi. Les documents bancaires consultés via D&B Hoovers et les nouvelles de Dow Jones Factiva ont révélé les marges et la gamme de produits, tandis que les documents de la Commission bancaire de la CCI et de la FIEO ont clarifié les points d'inflexion de la réglementation. Les rapports publics sur la stabilité de la RBI ont fourni des ratios d'actifs non performants utilisés pour ajuster les primes de risque. Ces sources sont données à titre d'exemple ; de nombreux autres référentiels ouverts et sur abonnement ont permis d'effectuer des vérifications intermédiaires.

Dimensionnement du marché et prévisions

Notre modèle mixte descendant et ascendant convertit les soldes créditeurs RBI en revenus annuels grâce à des facteurs de durée de cycle et corrobore les totaux avec des échantillons de spread × volume roll-ups de grandes banques. Les principales variables suivies comprennent le nombre d'émissions de lettres de crédit, le débit de TReDS, la durée moyenne des lettres de crédit, les marges de base en roupies et en dollars, et la part des exportations des PME. Une régression multivariée, approuvée par les personnes interrogées, permet de prévoir l'évolution de chaque facteur jusqu'en 2030.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux agrégats de la RBI et des Nations unies ; les anomalies déclenchent un examen par les responsables avant l'approbation. Nous actualisons les modèles chaque année et proposons des mises à jour en milieu de cycle lorsque des chocs politiques ou de crédit modifient les fondamentaux.

Pourquoi la ligne de base du financement du commerce indien de Mordor commande la fiabilité

Nous observons que les chiffres publiés varient parce que les entreprises adoptent des périmètres, des courbes d'écarts et des cadences de mise à jour différents, et que certaines convertissent les décaissements bruts plutôt que les revenus d'honoraires.

Principaux facteurs d'écart : plusieurs éditeurs ne couvrent que les instruments documentaires, extrapolent la croissance historique ou ignorent les poussées d'exportation et l'adoption de la facture électronique induites par la PLI. Le champ d'application de Mordor couvre les segments documentaires et non documentaires, les prix reposent sur des entretiens récents et les hypothèses sont révisées chaque année.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,72 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | |

| USD 1,21 B (2024) | Conseil mondial A | Exclut le financement de la chaîne d'approvisionnement ; mesure la valeur des transactions et non les recettes. |

| USD 1,77 B (2024) | Association sectorielle B | Application d'un écart uniforme de 25 points de base ; omission d'une nuance concernant les PME |

| USD 1,98 B (2024) | Conseil régional C | Prélèvement sur un échantillon limité de banques ; mise à jour tous les deux ans |

La comparaison montre que notre champ d'application rigoureux, nos données primaires en temps réel et nos mises à jour fréquentes donnent aux décideurs une base de référence claire et reproductible qui reflète l'évolution rapide du paysage du financement du commerce en Inde.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché indien du financement du commerce d'ici 2031 ?

Il est prévu qu'il atteigne 4,09 milliards USD d'ici 2031, reflétant un TCAC de 7,05 %.

Quel produit domine le marché indien du financement du commerce ?

Le segment non documentaire a dominé avec une part de marché de 58,45 % en 2025, porté par l'adoption de la facturation électronique et du TReDS.

À quelle vitesse le financement du commerce pour les PME se développe-t-il ?

Les volumes axés sur les PME sont en bonne voie pour un TCAC de 11,34 % entre 2026 et 2031 grâce à la souscription basée sur des données alternatives et aux canaux OCEN.

Pourquoi GIFT City est-il important pour le financement du commerce ?

Il offre des incitations réglementaires et fiscales qui permettent aux banques étrangères et nationales de comptabiliser efficacement des opérations multidevises, stimulant les flux transfrontaliers.

Quels sont les principaux défis qui freinent la croissance du marché ?

Les principaux vents contraires sont la hausse des ANP, les couches strictes de conformité KYC/AML, les fluctuations de liquidité en USD et la faible sensibilisation des PME à l'affacturage formel.

Comment les plateformes fintech affectent-elles les délais de traitement ?

Les entreprises fintech axées sur les API complètent désormais les tirages d'escompte de factures en quelques secondes, contre 10 à 15 minutes pour les portails numériques traditionnels.

Dernière mise à jour de la page le: