Taille et part du marché des finances islamiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.10 Trillions de dollars américains |

| Taille du Marché (2031) | 8.46 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.70% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des finances islamiques par Mordor Intelligence

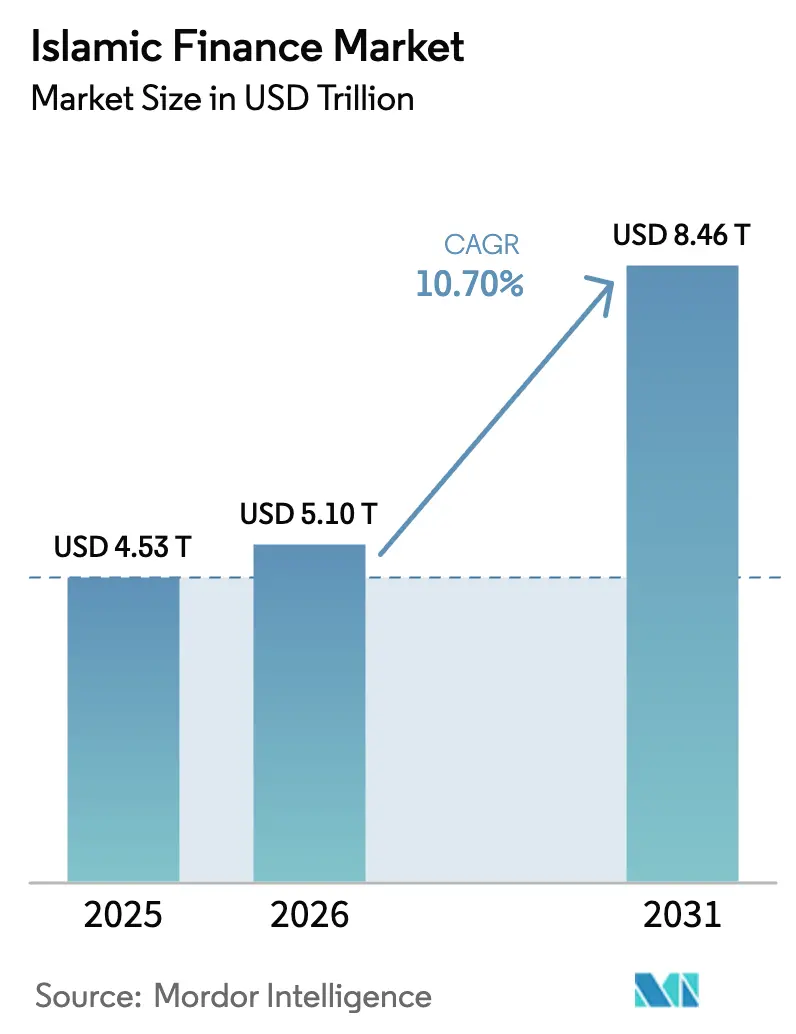

La taille du marché des finances islamiques est projetée à 4 530 milliards USD en 2025, 5 100 milliards USD en 2026, et devrait atteindre 8 460 milliards USD d'ici 2031, avec une croissance à un TCAC de 10,70 % de 2026 à 2031.

La taille du marché et les chiffres du TCAC définissent une trajectoire de croissance claire, soutenue par des mandats politiques, une demande croissante d'actifs conformes à la charia et l'expansion des canaux de distribution numérique. Les nouvelles tendances d'émission renforcent également cet élan, les sukuk liés aux critères ESG gagnant en traction institutionnelle et créant une base de financement diversifiée qui s'aligne sur les mandats de finance climatique. Les gouvernements accélèrent cette transition avec des calendriers de conversion et des stratégies nationales qui élèvent la banque islamique et les marchés de capitaux au rang de priorités politiques. Les projets pilotes de tokenisation, les seuils d'investissement plus bas et les cadres ESG standardisés élargissent davantage l'accès et améliorent la transparence pour les investisseurs et les émetteurs.

Principaux enseignements du rapport

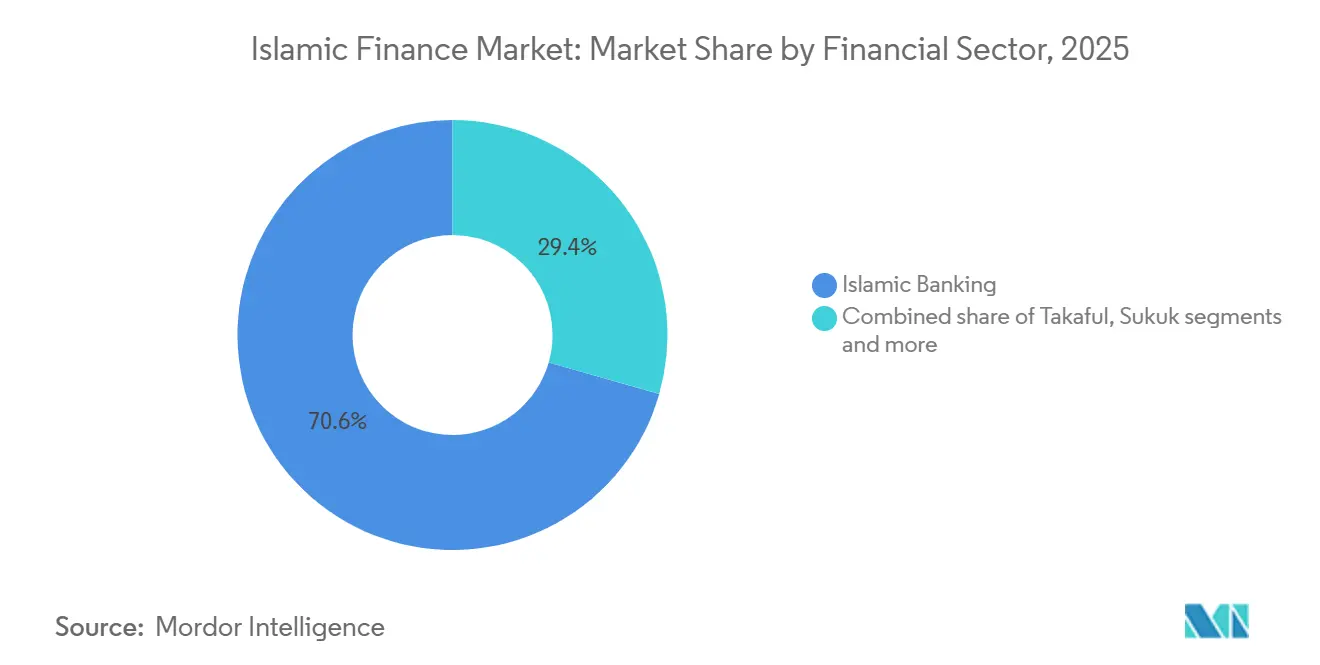

- Par secteur financier, la banque islamique a dominé avec une part de marché de 70,58 % en 2025, tandis que le takaful devrait se développer à un TCAC de 12,80 % jusqu'en 2031.

- Par type de client, les entreprises détenaient une part de 58,13 % en 2025, et les consommateurs particuliers devraient croître à un TCAC de 11,40 % jusqu'en 2031.

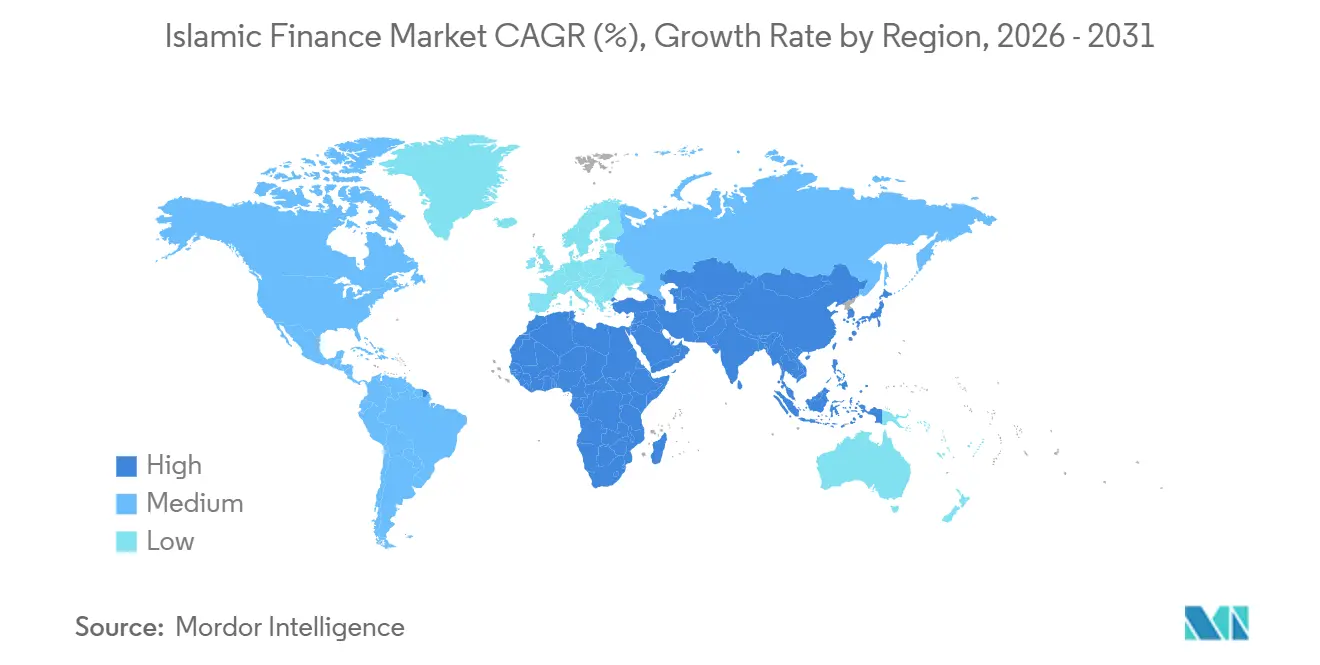

- Par géographie, le Moyen-Orient et l'Afrique représentaient 69,82 % du marché des finances islamiques en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 11,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des finances islamiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'aisance financière des musulmans et demande de produits conformes à la charia | +3.2% | Mondial, avec des gains précoces en Malaisie, en Indonésie, en Arabie Saoudite et aux Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Impulsions des politiques gouvernementales et harmonisation réglementaire | +2.8% | National, avec un impact concentré au Pakistan, aux Émirats arabes unis, en Arabie Saoudite et en Indonésie | Court terme (≤ 2 ans) |

| Essor de l'émission de sukuk ESG/verts | +2.1% | Mondial, mené par le CCG et l'Indonésie | Moyen terme (2 à 4 ans) |

| Plateformes islamiques de technologie financière transfrontalières ouvrant des pools de micro-investissement | +1.9% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Sukuk tokenisés activés par la blockchain réduisant les coûts d'émission | +1.6% | Marchés du CCG avec des bacs à sable réglementaires, marchés de capitaux de la Malaisie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'aisance financière des musulmans et demande de produits conformes à la charia

La population mondiale musulmane de 2 milliards en 2025 devrait s'étendre à 2,8 milliards d'ici 2050, mais la croissance démographique brute masque un catalyseur plus subtil : la hausse des revenus par habitant dans les pays de l'Organisation de la coopération islamique porte les dépenses de consommation des musulmans à 2 430 milliards USD en 2023, créant une classe moyenne qui considère la conformité à la charia non pas comme une caractéristique premium mais comme une attente de base[1]The Star, "Autonomiser le commerce sur les marchés musulmans," The Star, www.thestar.com. En Malaisie, une part significative des clients des finances islamiques s'identifient comme non-musulmans, ce qui indique que l'attrait des produits s'aligne désormais sur des préférences ESG plus larges plutôt que sur la seule segmentation religieuse. La participation des particuliers aux programmes de sukuk souverains en Asie du Sud-Est témoigne également d'une base d'investisseurs durable qui revient à chaque cycle d'émission. Le marché des finances islamiques voit ce schéma d'adoption renforcé par l'intégration numérique et les options d'investissement à faible ticket qui correspondent au comportement d'épargne des jeunes générations. Les allocations institutionnelles qui appliquent des critères d'exclusion aux investissements conventionnels trouvent des instruments conformes à la charia qui répondent aux mandats ESG standard, ce qui améliore la liquidité et approfondit les marchés secondaires au fil du temps.

Impulsions des politiques gouvernementales et harmonisation réglementaire

L'intention réglementaire est désormais un catalyseur de croissance visible pour le marché des finances islamiques, plusieurs gouvernements fixant des objectifs explicites d'actifs et des calendriers de conversion qui redirigent les financements vers les canaux conformes à la charia. Le mandat parlementaire du Pakistan visant à éliminer le Riba d'ici 2027 fixe une fenêtre de conversion resserrée qui réoriente les pratiques de trésorerie et de gestion des risques des prêteurs en place. La Stratégie de finances islamiques des Émirats arabes unis 2025-2031 vise 2 560 milliards AED d'actifs bancaires et 660 milliards AED de cotations de sukuk d'ici 2031, intégrant les finances islamiques comme levier de diversification de la richesse souveraine plutôt que comme une offre de niche[2]IFSB, "Rapport sur la stabilité du secteur des services financiers islamiques 2025," IFSB, ifsb.org . D'autres marchés font progresser l'harmonisation par des réformes juridiques et un alignement prudentiel, ce qui réduit les frictions transfrontalières et facilite la distribution des sukuk et des produits takaful. Les efforts panrégionaux en Afrique de l'Ouest et certains souverains africains montrent également des signes précoces de coordination qui pourraient soutenir l'échelle et réduire la complexité de structuration pour le marché des finances islamiques.

Essor de l'émission de sukuk ESG/verts

Les sukuk ESG en circulation ont dépassé 55 milliards USD fin septembre 2025, avec des émissions depuis le début de l'année de 13,5 milliards USD établissant un nouveau record annuel ; pourtant, l'inflexion critique réside dans la dynamique des parts de marché : les sukuk ESG ont représenté plus de 40 % de toutes les émissions d'obligations ESG des marchés émergents (hors Chine) au cours des neuf premiers mois de 2025, contre 18 % en 2024, une vélocité qu'aucune autre classe d'actifs à revenu fixe n'a égalée[3]Arab News, "Les sukuk ESG en circulation dépassent 55 milliards USD," Arab News, www.arabnews.com. L'alignement entre les principes de la charia et les objectifs ESG permet des pratiques de divulgation plus cohérentes et un étiquetage de portefeuille pour les mandats institutionnels. Des orientations conjointes sur les sukuk verts, sociaux et durables standardisent les cadres et renforcent la comparabilité avec les obligations ESG conventionnelles. Cette clarté encourage davantage d'émetteurs souverains et financiers à adopter des formats durables et augmente le pool d'actifs répondant à la fois aux critères ESG et à la charia.

Plateformes islamiques de technologie financière transfrontalières ouvrant des pools de micro-investissement

Le marché de la technologie financière islamique est passé de 138 milliards USD en 2024 à une trajectoire projetée dépassant 300 milliards USD d'ici 2027 ; pourtant, l'élément transformateur n'est pas la valorisation globale mais la démocratisation de l'accès via des plateformes telles que Wahed. Ruya, aux Émirats arabes unis, a obtenu l'approbation réglementaire en avril 2025 pour offrir des actifs virtuels conformes à la charia, marquant la première instance d'une banque islamique recevant une autorisation pour des produits adjacents aux cryptomonnaies, un précédent qui brouille la frontière entre la banque islamique traditionnelle et la finance décentralisée. La Banque centrale de Bahreïn a accordé des licences à Rain et CoinMENA en tant que plateformes de cryptomonnaies conformes à la charia, intégrant la jurisprudence islamique dans les protocoles de garde et de négociation sur la blockchain. Le partenariat de Bank Aladin Syariah avec Flip en août 2025 a lancé Super Flip, accordant à 15 millions d'utilisateurs la possibilité d'ouvrir des comptes d'épargne islamiques au sein d'une application de paiement, une architecture de banque en tant que service qui contourne l'expansion coûteuse des agences. La dimension transfrontalière est tout aussi perturbatrice : la banque Nomo de Boubyan sert des clients britanniques de manière numérique, et les entreprises de technologie financière sont désormais au nombre de plus de 512 dans le monde, avec des projections dépassant 1 000 d'ici 2027, fragmentant les parts de marché au détriment des institutions en place qui s'appuient sur une infrastructure physique[4]Global Banking Finance Review, "L'essor mondial de la technologie financière islamique : innovation, éthique et la voie à suivre," Global Banking Finance Review, www.globalbankingandfinance.com.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des normes de la charia selon les juridictions | -1.7% | Mondial, avec une divergence aiguë entre l'Asie du Sud-Est et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes certifiés en charia et de professionnels du risque | -1.3% | Mondial, particulièrement difficile en Malaisie et dans les pôles de technologie financière du CCG | Long terme (≥ 4 ans) |

| Vulnérabilités en matière de cybersécurité dans les banques islamiques numériques et les entreprises de technologie financière | -1.1% | Mondial, avec un risque élevé sur les marchés à numérisation rapide, le CCG et l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Exposition au stress climatique des banques islamiques à forte intensité d'actifs dans le CCG | -0.8% | Marchés du CCG, débordement vers les institutions exposées au CCG | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de la charia selon les juridictions

La divergence jurisprudentielle et les interprétations locales créent des seuils de sélection, des traitements contractuels et des critères d'éligibilité des actifs incohérents, ce qui augmente le coût des émissions et de la distribution transfrontalières. Les modifications proposées concernant la véritable propriété des actifs dans les structures de sukuk peuvent altérer le caractère quasi-obligataire de nombreux instruments en circulation et affecter la tarification et l'appétit des investisseurs. L'adoption inégale des normes selon les juridictions entraîne une conformité sélective, ce qui affaiblit les avantages de l'harmonisation et ralentit la standardisation des produits. La Malaisie et plusieurs marchés du CCG maintiennent des cadres distincts qui reflètent les traditions juridiques locales et les priorités prudentielles, ce qui complique l'évolutivité des programmes mondiaux. Les émetteurs et les investisseurs naviguant dans plusieurs régimes supportent des coûts de documentation et d'examen juridique plus élevés que sur les marchés conventionnels, ce qui réduit la base d'investisseurs pour le marché des finances islamiques.

Vulnérabilités en matière de cybersécurité dans les banques islamiques numériques et les entreprises de technologie financière

Les déploiements numériques sur les canaux mobiles et en ligne ont élargi l'accès des clients, mais le risque cybernétique est désormais une préoccupation opérationnelle majeure pour de nombreuses institutions financières islamiques. Les institutions interrogées classent la cybersécurité plus haut que les risques de crédit ou de liquidité traditionnels, soulignant la nécessité de contrôles, d'une surveillance et de capacités de réponse plus solides. La complexité de l'intégration, les lacunes en matière de qualité des données et les systèmes hérités augmentent la vulnérabilité lors des migrations technologiques et exposent de nouvelles surfaces d'attaque. Les petites institutions font face à des contraintes de ressources qui ralentissent l'adoption d'architectures à confiance zéro et de détection des menaces en temps réel, ce qui peut affaiblir la réponse aux incidents. Les régulateurs et les associations professionnelles accordent une attention croissante aux cadres prudentiels pour les finances islamiques numériques, mais la capacité de mise en œuvre est inégale et la sensibilisation aux risques est encore en évolution dans plusieurs marchés à numérisation rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur financier : le takaful dépasse la croissance bancaire

La banque islamique représentait 70,58 % de la taille du marché des finances islamiques en 2025, reflétant une base d'actifs qui s'est développée dans les principales géographies et sous-tend désormais l'intermédiation du crédit à l'échelle nationale. Le marché des finances islamiques continue de voir les banques agir comme émetteurs d'ancrage et canaux de distribution clés, tandis que le takaful est devenu le segment à la croissance la plus rapide avec un TCAC de 12,80 % projeté jusqu'en 2031. Les réformes du CCG qui imposent une couverture dans les secteurs automobile et médical, combinées à de nouvelles licences sur les marchés frontières, soutiennent la croissance des contributions et étendent la portée aux segments mal desservis. Dans plusieurs marchés du CCG, les seuils de capital réglementaire façonnent la dynamique de consolidation, ce qui peut réduire la fragmentation et améliorer l'efficacité opérationnelle pour le marché des finances islamiques. La profondeur de la Malaisie dans le takaful familial et général démontre que le soutien politique et l'étendue des produits peuvent modifier les préférences de couverture des ménages lorsque la sensibilisation et l'accès s'améliorent.

Le marché des finances islamiques bénéficie d'un mix plus large d'émetteurs souverains, quasi-souverains, financiers et d'entreprises en 2024 et d'une part croissante de placements d'entreprises. Un mur de maturité à court terme, incluant 105 milliards USD arrivant à échéance en 2025, soutient l'activité de refinancement et ancre des volumes primaires stables. Les fonds islamiques ont atteint 308 milliards USD d'actifs sous gestion en 2024, bien que la longue traîne de petits fonds indique des défis d'échelle et une pression sur les frais. Les formats négociés en bourse et les canaux de conseil automatisé élargissent l'accès aux produits, et les projets pilotes de tokenisation indiquent des voies vers des seuils d'investissement plus bas sans compromettre la gouvernance de la charia pour le marché des finances islamiques.

Par type de client : la montée en puissance du numérique dans le secteur des particuliers réduit l'avance des entreprises

Les entreprises représentaient 58,13 % de la part du marché des finances islamiques en 2025, reflétant un mix de prêts dominé par le fonds de roulement, le financement du commerce et le crédit lié aux infrastructures. Les volumes de sukuk d'entreprises se sont développés depuis 2020 et constituent désormais une alternative compétitive aux prêts syndiqués sur plusieurs marchés. Les enquêtes auprès des grandes entreprises indiquent que de nombreux émetteurs primo-accédants sont motivés par la tarification, l'alignement ESG et le nouvel accès aux investisseurs plutôt que par une expérience préalable avec les produits islamiques. Cela est le plus visible dans les secteurs avec des flux de trésorerie adossés à des actifs et des garanties tangibles, où les structures de la charia s'alignent bien avec les besoins de financement de projets et de chaînes d'approvisionnement. Ces facteurs consolident la demande des entreprises, tandis que l'amélioration des pratiques de divulgation et l'éducation des investisseurs élargissent l'attrait du marché des finances islamiques à une base plus large de trésoriers et de directeurs financiers.

Les consommateurs particuliers constituent le groupe de clients à la croissance la plus rapide, se développant à un TCAC de 11,40 % jusqu'en 2031, les taux élevés de transactions mobiles et en ligne devenant la norme dans les banques leaders. Les propositions axées sur le numérique, les intégrations de banque en tant que service et les fonctionnalités de micro-investissement attirent les jeunes utilisateurs qui privilégient une intégration fluide et des tickets faibles. Les modèles de conseil automatisé et les produits négociés en bourse construisent de nouvelles bases d'investisseurs particuliers pour les sukuk et les fonds islamiques, ce qui augmente le pool d'épargne à long terme pour le marché des finances islamiques. Les avantages en termes de coût de service dans les canaux numériques soutiennent des économies unitaires qui peuvent améliorer les profils de rendement même lorsque la concurrence fait évoluer la tarification dans certaines catégories de détail.

Analyse géographique

Le Moyen-Orient et l'Afrique détenaient 69,82 % de la base mondiale en 2025, et les marchés du CCG représentaient une part significative de la croissance des actifs, les programmes nationaux s'appuyant sur les sukuk et les prêts conformes à la charia. L'Arabie Saoudite affiche l'un des niveaux de pénétration de la banque islamique les plus élevés, soutenu par des pipelines d'émission souveraine et d'agences stables qui renforcent la profondeur du marché. Le Qatar, le Koweït et Bahreïn maintiennent de solides positions dans la banque islamique et développent des bacs à sable de technologie financière et des laboratoires d'actifs numériques qui soutiennent l'expérimentation en matière de garde et de tokenisation. Oman et l'Égypte affichent une dynamique avec une croissance à deux chiffres des actifs islamiques et des volumes de transactions croissants, bien que la pénétration reste inférieure aux leaders régionaux. L'Afrique subsaharienne dispose d'un nombre croissant de banques et de guichets dans de nombreuses juridictions, mais la plupart des institutions restent sous-dimensionnées et s'appuient sur le soutien politique et les partenariats multilatéraux pour étendre leur portée sur le marché des finances islamiques.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,20 % pour la taille du marché des finances islamiques jusqu'en 2031, l'Indonésie, la Malaisie et le Pakistan donnant le rythme. La Malaisie combine des marchés de capitaux profonds avec une part élevée de financement conforme à la charia et a signalé son intention d'élargir l'accès des particuliers via des lots tokenisés. L'Indonésie s'est établie comme référence souveraine pour les sukuk verts, attirant des mandats axés sur les critères ESG d'Europe et d'autres régions tout en construisant une base d'investisseurs particuliers nationale. Le calendrier de conversion du Pakistan introduit des défis d'exécution mais crée également une feuille de route qui pourrait reconfigurer la structure du marché et accélérer l'innovation produit. Les approches bancaires axées sur le numérique et les taux d'adoption mobile de la région soutiennent une croissance fluide du secteur des particuliers pour le marché des finances islamiques.

L'Europe et le reste du monde contribuent à des parts plus modestes mais revêtent un poids stratégique à travers les cotations et la spécialisation. Le Royaume-Uni exploite cinq banques islamiques autonomes et plusieurs guichets, tandis que la Bourse de Londres capte une part dominante des cotations de sukuk en devises fortes. La croissance dans le secteur des particuliers a été solide, les canaux numériques élargissant l'accès aux produits et s'alignant sur les tendances de l'investissement éthique au sein de communautés diverses. Les liens de technologie financière transfrontaliers élargissent le nombre de plateformes et de prestataires opérant dans de nouveaux corridors et permettant des solutions d'épargne et d'investissement islamiques. Les partenariats entre agences régionales et normalisateurs internationaux construisent des cadres harmonisés qui peuvent réduire les frictions et améliorer l'échelle pour les finances islamiques.

Paysage concurrentiel

La concentration du marché est bifurquée par la géographie et l'échelle, les cinq premiers marchés contrôlant une majorité des actifs mondiaux tandis que plus de 1 980 institutions opèrent dans plus de 90 juridictions. Cette structure laisse une longue traîne de petits et moyens acteurs confrontés à des coûts technologiques et de conformité croissants. Les banques leaders déplacent leur attention de l'expansion des agences vers la transformation numérique et l'accès aux investissements à faible ticket qui ouvrent les sukuk et les fonds aux utilisateurs particuliers. L'intégration ESG et la tokenisation sont désormais des thèmes dominants parmi les acteurs de premier plan, ce qui améliore la transparence et élargit l'empreinte de distribution pour le marché des finances islamiques. La consolidation régionale se poursuit là où les exigences de capital et les économies d'échelle favorisent les fusions ou les alliances stratégiques.

L'adoption technologique est un facteur de différenciation clé, les institutions déployant des plateformes de sukuk intelligents et des émissions tokenisées pour réduire les coûts et les délais de règlement. La réduction des tailles minimales de souscription des seuils institutionnels à des niveaux accessibles aux particuliers modifie la base d'investisseurs et augmente le potentiel de liquidité sur le marché secondaire. Les organismes de normalisation et les infrastructures de marché ont démontré des preuves de concept de sukuk tokenisés pour les investisseurs institutionnels, ce qui soutient la préparation opérationnelle pour un déploiement plus large. Les initiatives d'accès des particuliers des bourses et des régulateurs créent également des voies pour les micro-investissements qui peuvent accélérer la participation des ménages. Ces évolutions soutiennent un rééquilibrage plus large du marché des finances islamiques vers une croissance portée par le numérique.

Les partenariats multilatéraux élargissent la base de financement pour le crédit privé et le financement des infrastructures qui s'alignent sur les structures de la charia adossées à des actifs. Les programmes qui mobilisent des capitaux publics et privés pour les micro, petites et moyennes entreprises visent à diriger une plus grande part du financement vers des secteurs productifs. La coopération réglementaire transfrontalière progresse également en Afrique de l'Ouest et dans d'autres régions, ce qui peut rationaliser les licences et la gouvernance pour les nouveaux entrants. Ces modèles collaboratifs renforcent l'orientation internationale du marché des finances islamiques et réduisent la dépendance aux cycles de demande d'un seul pays. Les institutions qui traitent la conformité comme un objectif étroit risquent de céder du terrain à des challengers axés sur le numérique qui opèrent à des coûts structurels plus bas et s'adaptent plus rapidement à la standardisation.

Leaders du secteur des finances islamiques

Al Rajhi Bank

Dubai Islamic Bank

Kuwait Finance House

Qatar Islamic Bank

Maybank Islamic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : l'Arabie Saoudite a approuvé son plan d'emprunt annuel pour 2026, totalisant 217 milliards SAR (~58 milliards USD), définissant les émissions de dette souveraine (y compris les obligations et les sukuk) pour couvrir le déficit budgétaire prévu et les obligations d'échéance de la dette, tout en approfondissant ses marchés de capitaux locaux.

- Décembre 2025 : Sammilito Islami Bank PLC (la plus grande banque islamique publique du Bangladesh) a officiellement commencé ses opérations après la fusion de cinq banques islamiques en difficulté (EXIM Bank, First Security Islami Bank, Global Islami Bank, Social Islami Bank, Union Bank), consolidant les actifs et stabilisant le secteur de la banque islamique.

- Octobre 2025 : la Banque islamique de développement a levé 500 millions EUR via une émission de sukuk de référence vert à cinq ans dans le cadre de son cadre de finance durable renforcé, obtenant une forte demande des investisseurs et une sursouscription, soutenant le financement conforme à la charia aligné sur les critères ESG.

- Mai 2025 : le Cabinet des Émirats arabes unis a approuvé la Stratégie nationale pour les finances islamiques et l'industrie halal, visant à développer considérablement l'échelle du secteur, notamment en portant les actifs bancaires islamiques à 2 560 milliards AED et en augmentant les émissions de sukuk à plus de 660 milliards AED d'ici 2031.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la finance islamique comme la valeur agrégée des actifs, des passifs et des services basés sur des honoraires qui sont approuvés par un conseil de supervision Sharia reconnu, couvrant les dépôts et prêts bancaires islamiques, les sukuk en circulation, les contributions takaful, les fonds d'investissement conformes à la Sharia et les autres institutions financières islamiques agréées. Selon Mordor Intelligence, les chiffres sont exprimés en dollars américains courants et couvrent plus de soixante-dix juridictions.

Exclusions du périmètre : Nous excluons les crypto-jetons non réglementés dépourvus de certification Sharia formelle, ainsi que les cercles informels de prêt entre particuliers.

Aperçu de la segmentation

- Par secteur financier

- Banque islamique

- Takaful (assurance islamique)

- Sukuk (obligations islamiques)

- Fonds islamiques

- Autres institutions financières islamiques

- Par type de client

- Consommateurs particuliers

- Entreprises

- Par région

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Qatar

- Koweït

- Bahreïn

- Oman

- Égypte

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Malaisie

- Indonésie

- Pakistan

- Bangladesh

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Reste de l'Europe

- Reste du monde

- Moyen-Orient et Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des érudits de la Sharia, des directeurs de trésorerie de banques du CCG et d'Asie du Sud-Est, ainsi que des fondateurs de fintech islamiques, afin de valider les pratiques de certification, les évolutions de la composition des actifs et les calendriers de lancement de produits. Des enquêtes de suivi auprès d'investisseurs institutionnels et de gestionnaires takaful ont affiné les hypothèses relatives aux tailles moyennes des tickets et aux facteurs de croissance régionaux.

Recherche documentaire

Nous avons compilé des indicateurs macroéconomiques, des statistiques bancaires et des bulletins du marché des capitaux islamiques provenant de sources telles que l'Islamic Financial Services Board, l'IMF Financial Access Survey et les prospectus nationaux de sukuk. Des informations complémentaires sur l'adoption des fintech et les pipelines de sukuk ESG ont été recueillies auprès de grandes revues académiques, de quotidiens économiques reconnus et de rapports monétaires de banques centrales. Notre équipe a également eu recours à Dow Jones Factiva pour les dépôts de documents d'entreprises et à Questel pour les tendances en matière de brevets sur le règlement basé sur la blockchain. Cette liste est illustrative ; de nombreuses autres références ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Notre modèle repose sur une reconstruction d'actifs descendante (top-down) construite à partir des fenêtres islamiques des banques centrales, des registres de sukuk et des primes brutes émises par le takaful. Il corrobore ensuite les totaux avec des agrégations d'bilans échantillonnés et une analyse des spreads moyens. Des variables clés telles que la croissance de la population musulmane, la liquidité liée au prix du pétrole, le volume d'émission de sukuk transfrontaliers, la pénétration des comptes numériques et les coussins de fonds propres réglementaires alimentent une régression multivariée assortie d'une analyse de scénarios. Des vérifications ascendantes (bottom-up) auprès des prestataires permettent de combler les écarts éventuels, notamment dans les juridictions émergentes où la transparence reste limitée.

Cycle de validation des données et de mise à jour

Les résultats modélisés font l'objet de trois examens par des analystes, les seuils de variance déclenchant une reprise de contact avec les sources de terrain. Les rapports sont actualisés annuellement, et des événements extraordinaires tels que des changements de politique majeurs ou des épisodes de défaut importants donnent lieu à des mises à jour intermédiaires. Une dernière vérification par un analyste garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor en matière de finance islamique inspire confiance au marché

Les estimations publiées divergent souvent parce que les entreprises choisissent différents ensembles d'actifs, convertissent les devises à des dates différentes et actualisent leurs modèles à des intervalles irréguliers.

Les principaux facteurs d'écart incluent la question de savoir si les sukuk sont enregistrés à la valeur nominale ou à la valeur de marché, si les pools mudarabah hors bilan sont comptabilisés, et comment les revenus de commissions liés aux fintech sont imputés avant que la croissance ne soit composée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,47 Trn USD (2025) | Mordor Intelligence | |

| 5,98 Trn USD (2024) | Global Consultancy A | Combine les fenêtres islamiques des banques conventionnelles et applique des moyennes de change de fin d'année qui gonflent les totaux. |

| 5,00 Trn USD (2025) | Trade Journal B | Omet les actifs du takaful familial et utilise un facteur de croissance unique sans validation granulaire des produits. |

La comparaison montre que les analystes de Mordor fondent leurs prévisions sur des dépôts réglementaires vérifiables, rapprochent les détails au niveau des produits et actualisent les données peu après les publications fiscales, offrant ainsi aux décideurs une référence équilibrée et transparente qu'ils peuvent retracer et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la croissance projetée du marché des finances islamiques d'ici 2031 ?

Le marché des finances islamiques a atteint 6 100 milliards USD en 2026 et devrait croître à un TCAC de 11,56 % pour atteindre 10 540 milliards USD d'ici 2031.

Quelle région est en tête en termes de parts, et laquelle connaît la croissance la plus rapide jusqu'en 2031 pour les finances islamiques ?

Quelle région est en tête en termes de parts, et laquelle connaît la croissance la plus rapide jusqu'en 2031 pour les finances islamiques ?

Quelle catégorie de secteur financier se développe le plus rapidement au sein des finances islamiques ?

Le takaful est le secteur financier à la croissance la plus rapide, projeté à un TCAC de 14,92 % jusqu'en 2031, tandis que la banque islamique reste la plus importante en termes de parts.

Comment les sukuk ESG façonnent-ils la demande des investisseurs dans les finances islamiques ?

Les sukuk ESG suscitent une forte sursouscription et bénéficient d'orientations standardisées qui s'alignent sur les critères ESG des investisseurs, ce qui améliore la liquidité et la divulgation.

Quel rôle jouera la tokenisation dans l'élargissement de l'accès aux sukuk ?

Les projets pilotes de tokenisation et les plateformes de sukuk intelligents abaissent les seuils d'investissement, permettent l'accès des particuliers et visent un règlement plus rapide avec une plus grande transparence.

Quels sont les principaux risques opérationnels auxquels font face les banques islamiques numériques et les entreprises de technologie financière ?

La cybersécurité est classée comme le principal risque opérationnel en raison de la complexité de l'intégration et des lacunes en matière de qualité des données, ce qui nécessite des contrôles plus solides et des cadres prudentiels cohérents.

Dernière mise à jour de la page le: