Taille et part du marché des compléments pour la santé oculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.93 Milliards de dollars |

| Taille du Marché (2031) | 4.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

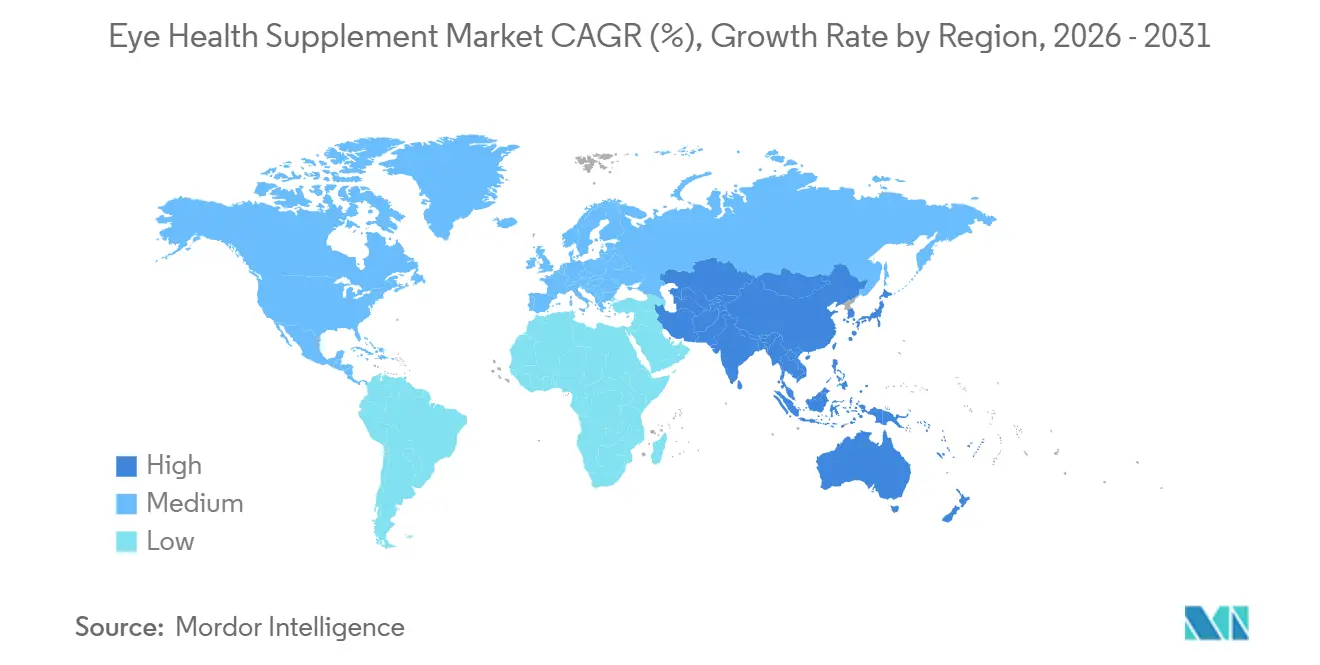

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

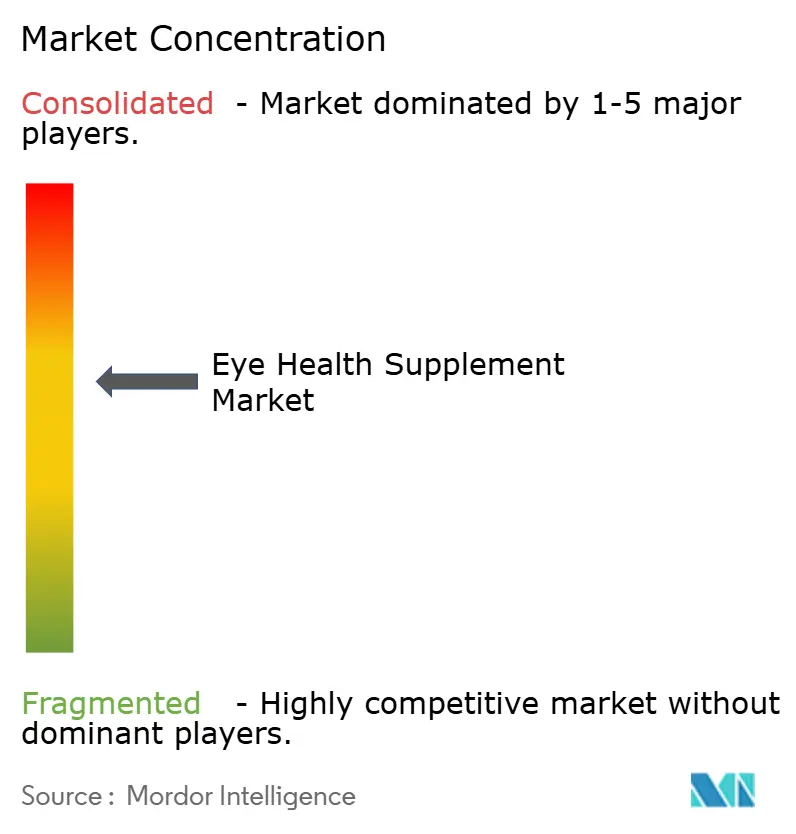

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments pour la santé oculaire par Mordor Intelligence

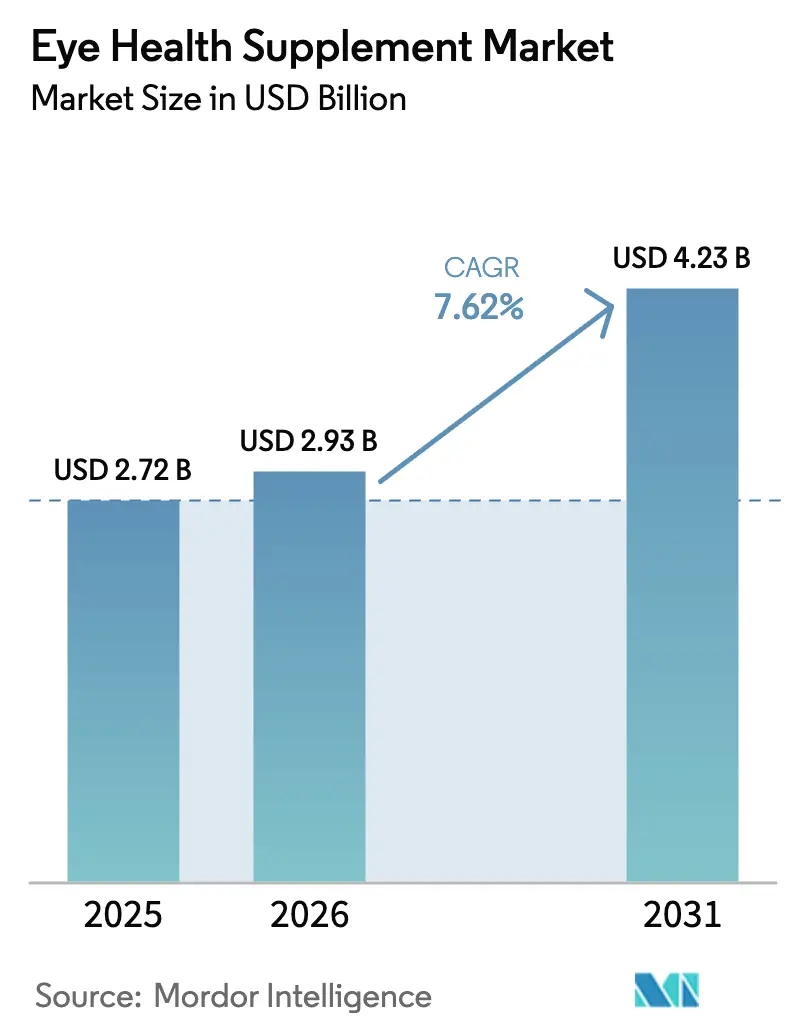

La taille du marché des compléments pour la santé oculaire était évaluée à 2,72 milliards USD en 2025 et devrait croître de 2,93 milliards USD en 2026 pour atteindre 4,23 milliards USD d'ici 2031, à un TCAC de 7,62 % durant la période de prévision (2026-2031).

L'innovation en matière d'ingrédients, portée par les caroténoïdes associés aux acides gras oméga-3, élargit la base de consommateurs en démontrant une réduction de 18 % de la progression de l'atrophie géographique chez les patients atteints de dégénérescence maculaire liée à l'âge (DMLA) sur 24 mois. Les formats gommes et à mâcher attirent de nouveaux utilisateurs vers des routines préventives après que l'encapsulation à la pectine a porté la biodisponibilité des caroténoïdes à 87 % de celle des softgels tout en éliminant les allergènes de gélatine. Les canaux d'abonnement en vente directe aux consommateurs (DTC) réduisent les coûts d'acquisition de 34 % et fidélisent les acheteurs dans des cycles de renouvellement de 90 jours, un schéma qui redistribue les bénéfices de la catégorie vers des marques en ligne agiles. Les chocs d'approvisionnement dans les pêcheries d'anchois péruviens ont resserré la disponibilité du DHA et de l'EPA d'origine marine, mais les alternatives à base de micro-algues à parité de coût permettent désormais des prix accessibles au grand public sans risque de mercure.

Points clés du rapport

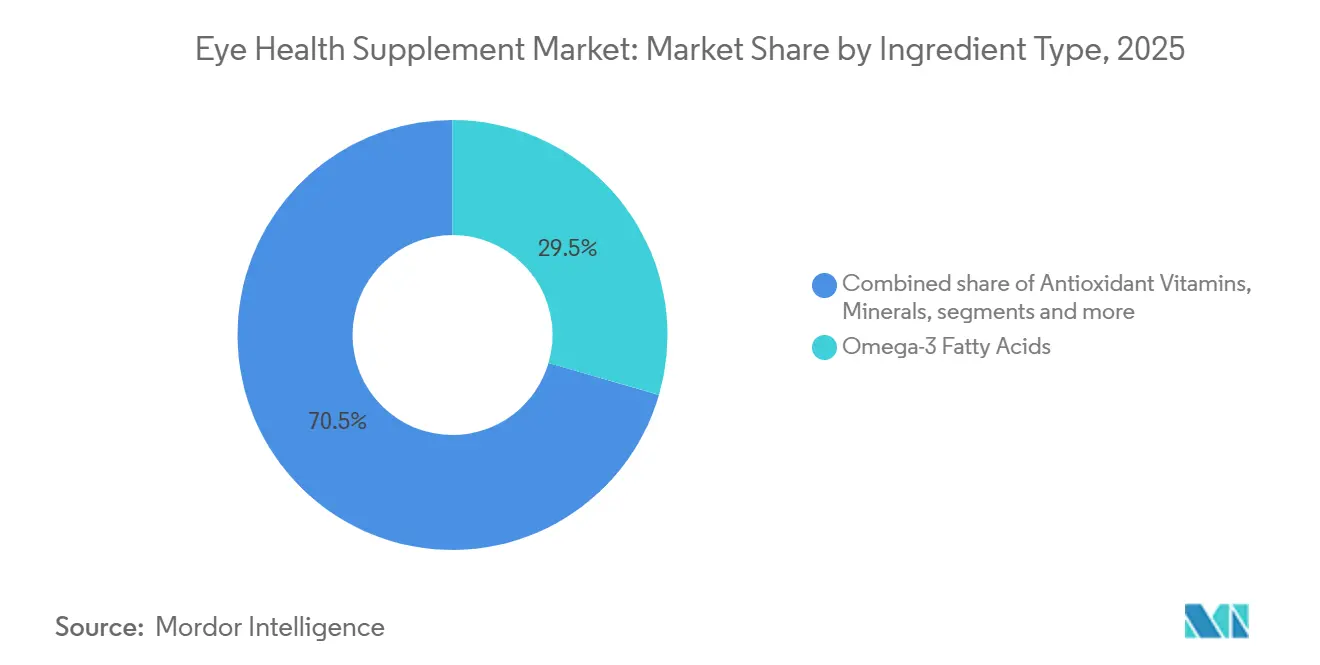

- Par type d'ingrédient, les acides gras oméga-3 ont dominé avec 29,55 % de la part de marché des compléments pour la santé oculaire en 2025, tandis que les caroténoïdes devraient progresser à un TCAC de 9,85 % jusqu'en 2031.

- Par forme, les capsules softgel ont représenté 45,53 % de la taille du marché des compléments pour la santé oculaire en 2025, tandis que les gommes et les produits à mâcher progressent à un TCAC de 10,75 % durant la période de prévision.

- Par indication, la DMLA a représenté 39,15 % des revenus en 2025, tandis que la progression de la myopie devrait croître à un TCAC de 10,82 %.

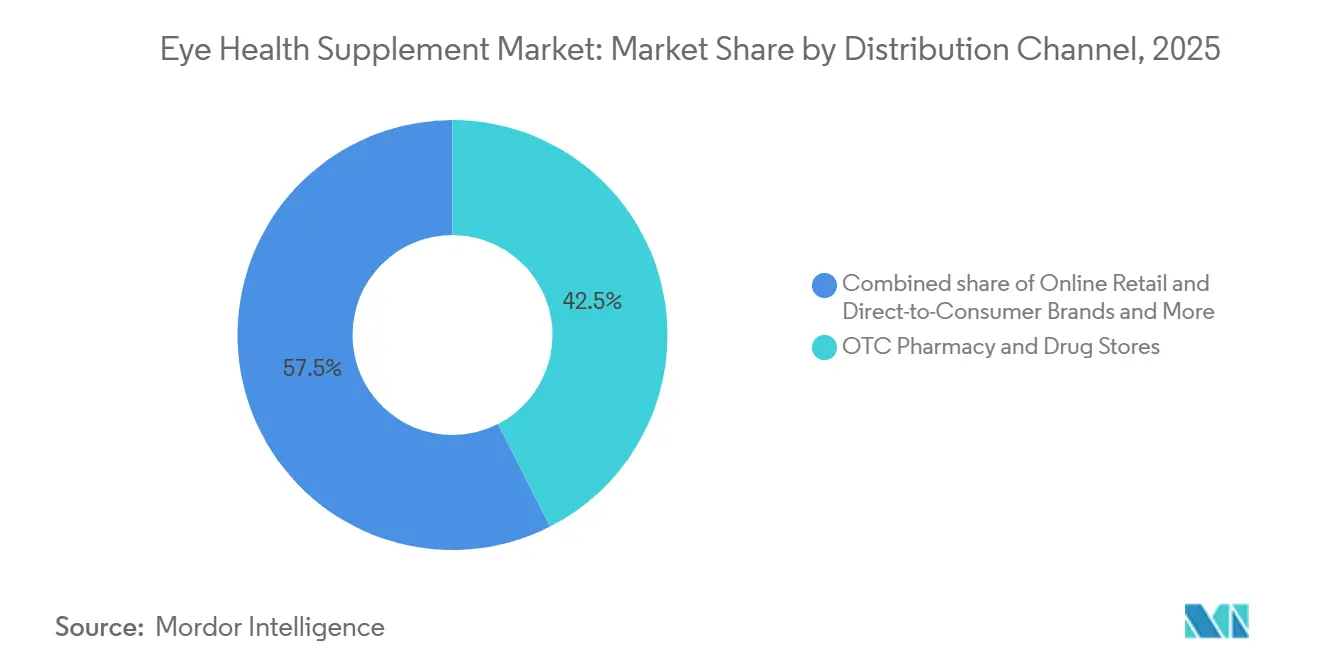

- Par canal de distribution, les pharmacies et parapharmacies ont représenté 42,52 % des revenus en 2025, tandis que la vente en ligne et les marques DTC devraient croître à un TCAC de 12,12 % jusqu'en 2031.

- Par groupe d'âge, les adultes représentaient 60,54 % de la taille du marché des compléments pour la santé oculaire en 2025, tandis que le segment pédiatrique devrait enregistrer un TCAC de 9,32 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord a capté 36,62 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide à 8,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des compléments pour la santé oculaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies oculaires liées au syndrome métabolique | +1.8% | Mondial, avec une concentration en Asie du Sud et au Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption d'une mentalité axée sur la santé préventive chez la génération Z et les millennials | +1.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Essor des soins oculaires autonomes via les nutraceutiques en e-commerce | +1.6% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Validation clinique des formulations synergiques caroténoïdes + oméga-3 | +1.2% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Percées en matière de coût du DHA/EPA issu des micro-algues permettant une tarification grand public | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expiration des brevets stimulant les extensions de gamme de vitamines oculaires enrichies | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies oculaires liées au syndrome métabolique

L'incidence de la rétinopathie diabétique suit les niveaux d'hémoglobine A1c supérieurs à 7,5 %, un seuil dépassé par 58 % des diabétiques diagnostiqués aux États-Unis en 2024[1]Centers for Disease Control and Prevention, "Rapport national sur les statistiques du diabète, 2024," cdc.gov. La prévalence urbaine en Inde a atteint 17,6 %, ce qui représente 14,2 millions de personnes affectées qui n'ont souvent pas accès au traitement laser, faisant de la supplémentation une mesure provisoire. Les produits combinés associant des oméga-3 et de la coenzyme Q10 ont progressé de 34 % en 2024-2025, car les comorbidités du syndrome métabolique intensifient le stress oxydatif rétinien. Les normes de soins 2025 de l'Association américaine du diabète préconisent un dépistage rétinien annuel dès le diagnostic, cautionnant indirectement la prise précoce de compléments. La demande de compléments augmente donc dans les villes de deuxième rang où la densité d'ophtalmologistes reste inférieure à un pour 100 000 habitants, comblant un manque flagrant en matière de soins.

Adoption d'une mentalité axée sur la santé préventive chez la génération Z et les millennials

Les consommateurs âgés de 25 à 40 ans représentaient 41 % des achats en 2025, alors que l'exposition quotidienne aux écrans atteignait en moyenne 11 heures en télétravail. La transparence des ingrédients est importante ; 68 % d'entre eux acceptent de payer une prime de 25 % pour des étiquettes certifiées NSF[2]Council for Responsible Nutrition, "Enquête consommateurs 2024 sur les compléments alimentaires," crnusa.org. Les réseaux sociaux ont amplifié la demande — les hashtags liés à la santé oculaire sur TikTok ont cumulé 2,3 milliards de vues en 2024, et le contenu des influenceurs a motivé 29 % des premiers achats. Les gommes ont capté 18 % des dépenses de cette cohorte contre 9 % pour les baby-boomers, illustrant des préférences gustatives qui façonnent les formats de produits. L'adoption précoce de la lutéine et de la zéaxanthine avant l'apparition des symptômes différencie ce groupe démographique des personnes plus âgées qui commencent la supplémentation uniquement après le diagnostic.

Essor des soins oculaires autonomes via les nutraceutiques en e-commerce

Les marques DTC ont réduit les coûts d'acquisition client à 18 USD en 2025 en ciblant des requêtes de recherche précises, contre 27 USD en 2023. Les modèles d'abonnement triplent la valeur vie client par rapport aux acheteurs à l'acte tout en permettant des remises de 15 % qui préservent encore des marges brutes de 38 %. Les ventes sur Amazon ont progressé de 31 % en 2024, avec des produits à marque distributeur utilisant des profils AREDS2 à moitié prix des équivalents de marque. Les portails de téléoptométrie convertissent 14 % des examens virtuels en ventes de compléments en associant des recommandations personnalisées à un paiement en un clic. Les zones grises réglementaires autour des allégations structure-fonction sur les annonces e-commerce permettent à 63 % des meilleures ventes de suggérer des bénéfices thérapeutiques sans approbation préalable de la FDA, accélérant la croissance du canal en ligne.

Validation clinique des formulations synergiques caroténoïdes + oméga-3

Le suivi sur 10 ans de l'étude AREDS2 a montré que l'ajout de 1 gramme d'EPA/DHA à 10 mg de lutéine et 2 mg de zéaxanthine réduisait de 26 % la progression vers une DMLA avancée. La co-encapsulation a augmenté la biodisponibilité combinée de 34 % tout en protégeant contre l'oxydation lors du stockage en rayon. L'EFSA a confirmé en 2024 une allégation de maintien de la vision pour la lutéine et la zéaxanthine, permettant des messages ciblés sur les marchés de l'UE. Pourtant, 41 % des références commerciales de 2025 contenaient des doses de caroténoïdes sous-thérapeutiques inférieures à 6 mg, compromettant l'efficacité en conditions réelles. Les marques qui s'alignent sur les ratios validés se différencient à la fois sur l'efficacité et la confiance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Controverse scientifique sur l'efficacité des compléments et absence de remboursement | -0.9% | Mondial, impactant particulièrement l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Volatilité des prix des intrants oméga-3 d'origine marine | -0.7% | Mondial, approvisionnement concentré au Pérou et en Norvège | Court terme (≤ 2 ans) |

| Produits contrefaits et adultérés érodant la confiance des consommateurs | -0.6% | Mondial, particulièrement aigu en Asie-Pacifique et sur les canaux en ligne | Moyen terme (2-4 ans) |

| Réglementation transfrontalière stricte sur les nouveaux aliments pour les caroténoïdes à haute dose | -0.5% | Europe, Asie-Pacifique (Chine, Inde), avec des répercussions sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Controverse scientifique sur l'efficacité des compléments et absence de remboursement

Une revue Cochrane de 2024 portant sur 19 essais n'a rapporté aucun bénéfice significatif de la lutéine ou de la zéaxanthine contre la progression de la cataracte, réduisant l'adhésion des cliniciens. Medicare Partie D a continué d'exclure les compléments oculaires des formulaires en 2025, les classant comme produits de bien-être. Les coûts à la charge du patient ont dissuadé 34 % des patients atteints de DMLA de commencer une supplémentation, selon une enquête de l'Académie américaine d'ophtalmologie. Les ophtalmologistes citent les règles permissives de la FDA sur les allégations structure-fonction comme trompeuses, car les produits peuvent revendiquer un soutien oculaire sans preuve d'efficacité préalable à la mise sur le marché. Sans soutien des payeurs, les entreprises pharmaceutiques évitent les voies de prescription, limitant l'innovation au-delà des formules en vente libre.

Volatilité des prix des intrants oméga-3 d'origine marine

Les débarquements d'anchois péruviens ont chuté de 29 % en 2024 après qu'El Niño a perturbé le frai, portant les prix de l'huile de poisson brute à 2 850 USD par tonne au troisième trimestre 2024. Les augmentations de hareng et de maquereau norvégiens n'ont couvert que 62 % de la demande de qualité pharmaceutique, maintenant un approvisionnement tendu. Les marques dépendant uniquement de l'huile d'anchois ont vu leur coût des marchandises vendues bondir de 19 % d'une année sur l'autre, entraînant des réductions de dosage risquant de provoquer un retour de bâton des consommateurs. Les contrats à terme pour livraison en 2026 à 2 950 USD par tonne suggèrent une tension persistante, les modèles climatiques prévoyant la poursuite d'El Niño jusqu'à mi-2027. Les formulateurs mélangeant du DHA algal ont partiellement protégé leurs marges, mais ce frein réduit tout de même les projections de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les caroténoïdes prolongent la trajectoire de croissance

Les acides gras oméga-3 ont représenté 29,55 % des revenus en 2025, mais les caroténoïdes devraient afficher le TCAC le plus rapide à 9,85 % car l'amélioration des scores de pigment maculaire est directement liée à des gains d'acuité visuelle de 0,12 logMAR dans les cas précoces de DMLA. Le prix de la lutéine de haute pureté — 180 USD par kilogramme en 2025 — permet aux marques distributeurs de rester compétitives tout en finançant les tests de qualité. Les vitamines antioxydantes font face à une compression des marges, les prix de l'acide ascorbique banalisé ayant baissé de 14 % depuis 2023. Les minéraux tels que le zinc et le cuivre maintiennent des volumes stables mais se reformulent en formats chélatés après que 22 % des utilisateurs ont signalé un inconfort gastro-intestinal aux dosages standard de zinc.

L'innovation en matière de botaniques et de polyphénols fait progresser la différenciation de la catégorie. L'extrait de myrtille à 25 % d'anthocyanes a amélioré l'adaptation à la vision nocturne de 18 % chez des pilotes militaires italiens. L'astaxanthine a attiré l'attention du grand public en 2025, avec 12 mg par jour réduisant le déclin accommodatif de 0,8 dioptrie chez les adultes presbytes. Les mélanges multi-ingrédients représentaient 68 % des lancements de 2024, les marques associant caroténoïdes, oméga-3 et botaniques pour justifier des prix premium. Les monographies 2024 de la Pharmacopée des États-Unis pour la lutéine et la zéaxanthine ont augmenté les coûts de conformité mais ont également permis des allégations d'étiquetage favorisant la confiance.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par forme : les gommes défient le leadership des capsules

Les capsules softgel ont conservé 45,53 % des revenus en 2025 en préservant une durée de conservation allant jusqu'à 36 mois. Pourtant, les gommes et les produits à mâcher ont affiché un TCAC de 10,75 % grâce à des matrices de pectine qui masquent l'arrière-goût de poisson tout en offrant une bioéquivalence de 87 % par rapport aux softgels. Le format séduit les patients dysphasiques et les enfants, les gommes pédiatriques captant 31 % des dépenses des moins de 12 ans en 2025.

Les comprimés reculent car une désintégration lente compromet les charges lipophiles, bien que les effervescents gagnent du terrain en Europe pour une dissolution plus rapide. Les poudres attirent les consommateurs sportifs à la recherche de mélanges personnalisés, tandis que les liquides représentent une niche premium à moins de 5 % de part mais avec des prix 40 % plus élevés. Les fabricants de capsules ont introduit des softgels à mâcher, bien que l'acceptation large reste à confirmer.

Par indication : la progression de la myopie crée un potentiel de croissance pédiatrique

La DMLA a maintenu 39,15 % des revenus de 2025, reflétant 196 millions de cas mondiaux. La progression de la myopie, cependant, devrait enregistrer un TCAC de 10,82 % alors que la prévalence pédiatrique en Chine a atteint 71,6 % en 2024. La volonté des parents de payer soutient des prix comparables même si les formules contre la myopie utilisent des doses de lutéine inférieures à celles des produits contre la DMLA.

Les références orientées vers la cataracte restent stables après qu'une revue Cochrane de 2024 a remis en question leur efficacité. Les produits contre la sécheresse oculaire ont doublé le dosage d'oméga-3 à 2 grammes par jour pour traiter le dysfonctionnement meibomien qui affecte désormais 344 millions d'adultes. Les mélanges contre la rétinopathie diabétique utilisent l'acide alpha-lipoïque associé au resvératrol, un format encore sous-représenté à 9 % des ventes de la catégorie malgré des réductions de 31 % des marqueurs de stress oxydatif dans les essais.

Par canal de distribution : les abonnements DTC remodèlent l'économie

Les pharmacies et parapharmacies détenaient 42,52 % de part en 2025, mais la croissance annuelle ralentit à mesure que les acheteurs plus jeunes migrent vers le canal en ligne. Les canaux DTC et autres e-commerce devraient progresser de 12,12 % par an grâce à un ciblage algorithmique qui convertit des recherches telles que « soulagement de la sécheresse oculaire » en ventes en moins de 48 heures. Les abonnements améliorent les taux de réachat et justifient des offres groupées à prix réduit, renforçant les marges brutes.

Les références dispensées en clinique bénéficient de prix premium en raison de la caution professionnelle perçue, mais les canaux cliniques restent globalement minoritaires. Les marques distributeurs d'Amazon ont reproduit les ratios AREDS2 à moitié du prix des marques historiques, forçant les acteurs établis à développer des extensions de gamme différenciées. Les chaînes de pharmacies répondent désormais avec des programmes de fidélité à prix réduit associant les compléments aux retraits d'ordonnances.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par groupe d'âge : la dynamique pédiatrique se renforce aux côtés du cœur de cible senior

Les adultes représentaient 60,54 % des revenus en 2025, car le risque de DMLA culmine dans la cohorte des 65 ans et plus, mais les utilisateurs pédiatriques afficheront un TCAC de 9,32 % dans le contexte de l'épidémie de myopie. Les gommes représentent 73 % des achats des moins de 12 ans en raison du goût et de la facilité à mâcher, surmontant les problèmes d'observance des softgels.

La fidélité gériatrique est élevée une fois qu'une amélioration de la vision est perçue ; les options génériques AREDS2 ont gagné du terrain après que la non-couverture par Medicare a poussé les seniors sensibles aux prix vers des références moins coûteuses. Les adultes en âge de travailler adoptent désormais des régimes préventifs liés aux campagnes de sensibilisation à la fatigue oculaire numérique, élargissant l'usage au-delà de la consommation motivée par les symptômes.

Analyse géographique

L'Amérique du Nord a capté 36,62 % des revenus de 2025 grâce aux recommandations cliniques établies et aux dépenses élevées par habitant, mais la pénétration parmi les patients diagnostiqués avec la DMLA atteint déjà 67 %, ralentissant la croissance organique. Les références à marque distributeur et les formules génériques AREDS2 séduisent les seniors soucieux des coûts, tandis que les acheteurs plus jeunes migrent vers des abonnements DTC combinant compléments oculaires et offres bien-être.

L'Asie-Pacifique devrait progresser à un TCAC de 8,72 % jusqu'en 2031, la crise de myopie en Chine stimulant l'adoption pédiatrique et la prévalence de la rétinopathie diabétique en Inde augmentant fortement. La population super-âgée du Japon alloue 47 USD par habitant et par an, au deuxième rang derrière les États-Unis, créant une demande de base stable[3]Bureau des statistiques du Japon, "Estimations de la population 2024," stat.go.jp. Le programme de dépistage scolaire 2024 de la Corée du Sud subventionne désormais les produits à base de lutéine, réduisant les prix de détail de 40 % et accélérant l'adoption.

L'Europe et les autres marchés matures progressent modestement sous l'effet de réglementations strictes sur les nouveaux aliments qui ont retardé l'astaxanthine à haute dose jusqu'en 2024. La demande au Moyen-Orient se concentre dans les pays du Golfe où la prévalence du diabète dépasse 20 %, soutenant des références premium vendues dans les hôpitaux privés. La consommation en Amérique du Sud est en hausse au Brésil et en Argentine, la généralisation des smartphones renforçant la sensibilisation à la fatigue oculaire numérique, tandis que l'Afrique reste un marché naissant en raison du faible accès au secteur public et des capacités limitées en ophtalmologie.

Paysage concurrentiel

Le marché des compléments pour la santé oculaire est resté fragmenté en 2025, les cinq premiers acteurs détenant une part combinée indicative d'une concentration modérée, les expirations de brevets AREDS2 ayant permis à 47 nouveaux entrants de lancer des mélanges imitatifs à des prix inférieurs de 40 %. Des leaders tels que Bausch + Lomb, BASF Nutrition & Health et Kemin Industries maintiennent des marges brutes supérieures à 55 % grâce à une intégration verticale couvrant l'extraction des caroténoïdes jusqu'à l'encapsulation du produit fini. Les fabricants sous contrat en Inde et en Chine atteignent désormais une lutéine à 92 % de pureté à 180 USD par kilogramme, réduisant l'avantage de coût des acteurs établis.

Les challengers DTC comme Performance Lab et Nuzena consacrent environ 18 % de leurs revenus à des publicités numériques ciblées, captant des niches telles que « soulagement des corps flottants » que les marques historiques négligent. L'innovation dans les espaces blancs se concentre autour des combinaisons contre la rétinopathie diabétique à base d'acide alpha-lipoïque et de resvératrol, mais seule une poignée de marques a dépassé le stade pilote malgré la preuve clinique d'une réduction de 31 % du stress oxydatif. L'adoption technologique différencie les leaders qualité : OmniActive a introduit la vérification des caroténoïdes par spectroscopie en 2024, ramenant les rejections de lots à 0,8 % et permettant un positionnement premium.

La traçabilité par blockchain a émergé en 2025, ZeaVision reliant les récoltes de soucis aux produits finis sur IBM Food Trust, réduisant les incidents de contrefaçon de 67 %. La consolidation s'accélère ; sept acquisitions totalisant 890 millions USD ont eu lieu en 2024-2025, des fonds de capital-investissement agrégeant des marques régionales pour développer l'infrastructure e-commerce. Parallèlement, des expansions de capacité telles que l'augmentation de 40 % de DSM-Firmenich en Caroline du Sud témoignent de la confiance dans l'adoption grand public du DHA algal.

Leaders du secteur des compléments pour la santé oculaire

Vitabiotics Ltd

Bausch Health Inc. (Bausch + Lomb)

Kemin Industries Inc.

ZeaVision (EyePromise)

Amway (Nutrilite)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Optivell a lancé une formule de soutien visuel positionnée pour les modes de vie numériques.

- Janvier 2026 : OCuSOFT a introduit Retaine Omega Forté, un produit oméga-3 purifié destiné aux personnes souffrant de sécheresse oculaire.

- Décembre 2025 : Jubileye Health a lancé Dry Eye & Glare Defense, un complément à étiquette propre pour le confort oculaire.

Périmètre du rapport mondial sur le marché des compléments pour la santé oculaire

Selon le périmètre du rapport, les compléments pour la santé oculaire sont des nutraceutiques oculaires comprenant des vitamines, des protéines, des acides gras et d'autres substances qui contribuent à améliorer la santé oculaire et à offrir une meilleure vision. Ces compléments jouent un rôle crucial dans la vision en maintenant une cornée claire, en protégeant l'œil des dommages causés par les radicaux libres et en réduisant l'inflammation oculaire.

La segmentation du marché des compléments pour la santé oculaire est catégorisée par type d'ingrédient, forme, indication, canal de distribution, groupe d'âge et géographie. Par type d'ingrédient, le marché comprend les caroténoïdes, les vitamines antioxydantes, les acides gras oméga-3, les minéraux, les botaniques et polyphénols, et les mélanges multi-ingrédients. Par forme, il est segmenté en capsules softgel, comprimés, gommes et produits à mâcher, poudres et sachets, et gouttes et shots liquides. Par indication, le marché couvre la dégénérescence maculaire liée à l'âge (DMLA), la cataracte, le syndrome de l'œil sec, la rétinopathie diabétique, le glaucome et l'hypertension oculaire, la progression de la myopie et autres. Par canal de distribution, il est divisé en pharmacies et parapharmacies sans ordonnance, vente en ligne et marques en vente directe aux consommateurs, et autres canaux de distribution. Par groupe d'âge, la segmentation comprend les pédiatriques, les adultes et les gériatriques. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Caroténoïdes |

| Vitamines antioxydantes |

| Acides gras oméga-3 |

| Minéraux |

| Botaniques et polyphénols |

| Mélanges multi-ingrédients |

| Capsules softgel |

| Comprimés |

| Gommes et produits à mâcher |

| Poudres et sachets |

| Gouttes et shots liquides |

| Dégénérescence maculaire liée à l'âge (DMLA) |

| Cataracte |

| Syndrome de l'œil sec |

| Rétinopathie diabétique |

| Glaucome et hypertension oculaire |

| Progression de la myopie |

| Autres |

| Pharmacies et parapharmacies sans ordonnance |

| Vente en ligne et marques en vente directe aux consommateurs |

| Autres canaux de distribution |

| Pédiatrique |

| Adultes |

| Gériatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'ingrédient | Caroténoïdes | |

| Vitamines antioxydantes | ||

| Acides gras oméga-3 | ||

| Minéraux | ||

| Botaniques et polyphénols | ||

| Mélanges multi-ingrédients | ||

| Par forme | Capsules softgel | |

| Comprimés | ||

| Gommes et produits à mâcher | ||

| Poudres et sachets | ||

| Gouttes et shots liquides | ||

| Par indication | Dégénérescence maculaire liée à l'âge (DMLA) | |

| Cataracte | ||

| Syndrome de l'œil sec | ||

| Rétinopathie diabétique | ||

| Glaucome et hypertension oculaire | ||

| Progression de la myopie | ||

| Autres | ||

| Par canal de distribution | Pharmacies et parapharmacies sans ordonnance | |

| Vente en ligne et marques en vente directe aux consommateurs | ||

| Autres canaux de distribution | ||

| Par groupe d'âge | Pédiatrique | |

| Adultes | ||

| Gériatrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des compléments pour la santé oculaire d'ici 2031 ?

Il est prévu qu'il atteigne 4,23 milliards USD d'ici 2031, progressant à un TCAC de 7,62 % de 2026 à 2031.

Quel segment d'ingrédients connaît la croissance la plus rapide dans les compléments pour la santé oculaire ?

Les caroténoïdes, portés par la lutéine et la zéaxanthine, devraient afficher un TCAC de 9,85 % jusqu'en 2031 grâce à un fort soutien clinique pour la prévention de la DMLA et de la myopie.

Pourquoi les gommes gagnent-elles en popularité dans les produits de soutien visuel ?

Les gommes à base de pectine offrent désormais 87 % de la biodisponibilité des caroténoïdes des softgels, éliminent les allergènes de gélatine et séduisent les enfants et les adultes qui n'aiment pas avaler des capsules.

Qu'est-ce qui stimule les ventes en ligne de compléments pour la santé oculaire ?

Les modèles DTC par abonnement réduisent les coûts d'acquisition, fidélisent les clients sur des cycles de renouvellement de 90 jours et exploitent des publicités de recherche ciblées qui convertissent les requêtes liées aux symptômes en achats immédiats.

Quelle région devrait connaître la croissance la plus forte ?

L'Asie-Pacifique, portée par la vague de myopie pédiatrique en Chine et l'expansion des populations diabétiques, devrait enregistrer un TCAC de 8,72 % jusqu'en 2031.

Dernière mise à jour de la page le: