Taille et part du marché du traitement du glaucome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.98 Milliards de dollars |

| Taille du Marché (2031) | 8.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

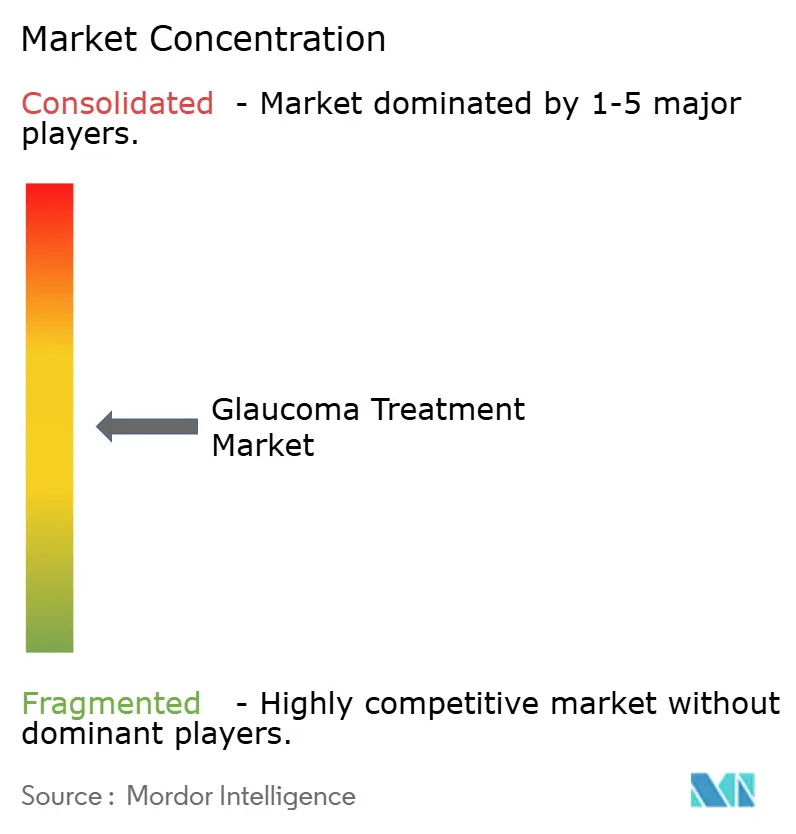

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du glaucome par Mordor Intelligence

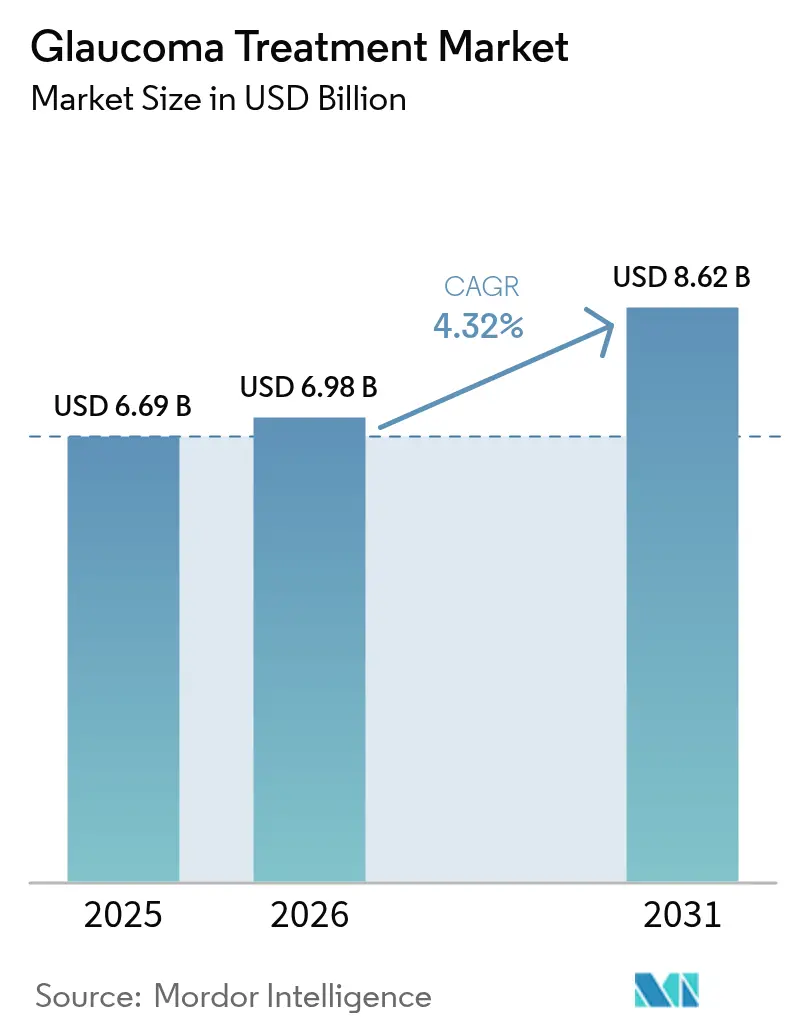

La taille du marché du traitement du glaucome était évaluée à 6,69 milliards USD en 2025 et devrait croître de 6,98 milliards USD en 2026 pour atteindre 8,62 milliards USD d'ici 2031, à un CAGR de 4,32 % au cours de la période de prévision (2026-2031). Le marché est en expansion en raison de la part croissante des personnes âgées dans la population mondiale, tandis que le diagnostic précoce et plus précis devient une pratique courante dans les systèmes de santé développés et émergents. La trabéculoplastie laser sélective (TLS) modifie les pratiques de première ligne, et les implants à libération prolongée transforment l'économie de l'observance thérapeutique. Par ailleurs, les réseaux de dépistage par intelligence artificielle (IA), les dispositifs de chirurgie du glaucome minimalement invasive (MIGS) et les outils pharmacogénétiques créent des courbes d'adoption supplémentaires qui renforcent la demande pour les solutions procédurales et pharmaceutiques.

Points clés du rapport

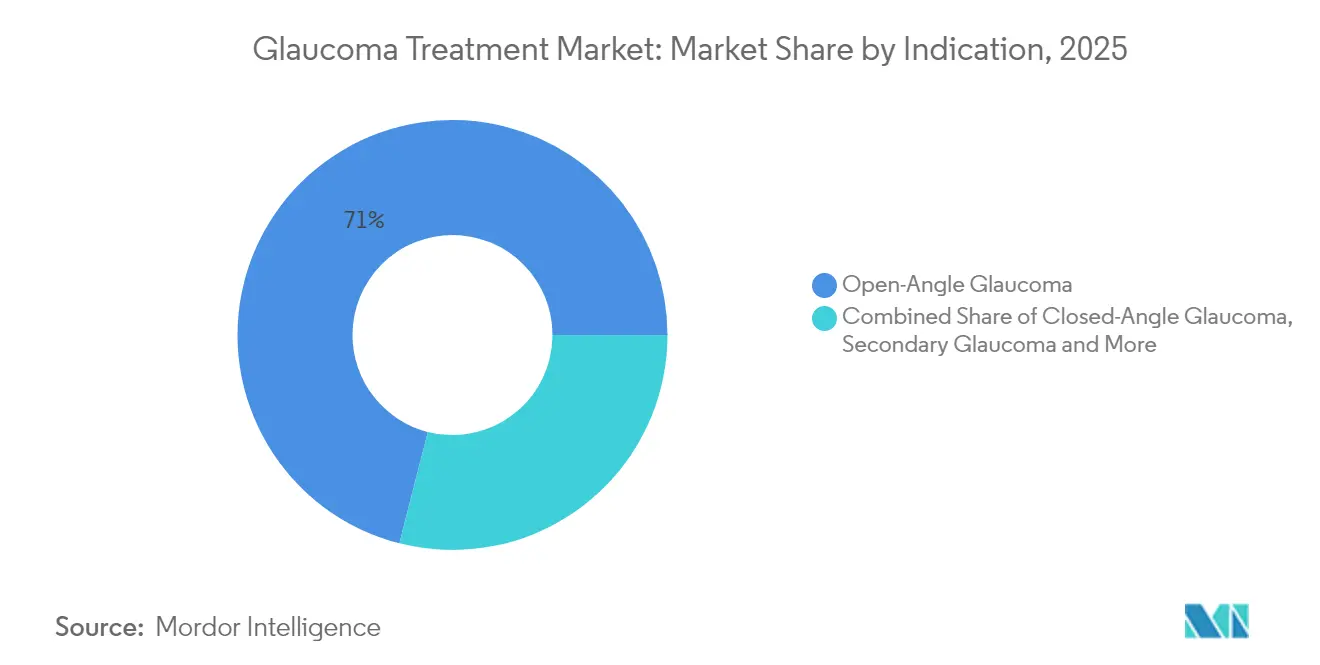

- Par indication, le glaucome à angle ouvert a dominé avec une part de revenus de 71,03 % en 2025 ; le glaucome secondaire devrait progresser à un CAGR de 8,78 % jusqu'en 2031.

- Par classe thérapeutique, les analogues des prostaglandines représentaient 44,02 % de la part du marché du traitement du glaucome en 2025, tandis que les analogues des prostaglandines donneurs de Rho-kinase/NO devraient croître à un CAGR de 10,26 % jusqu'en 2031.

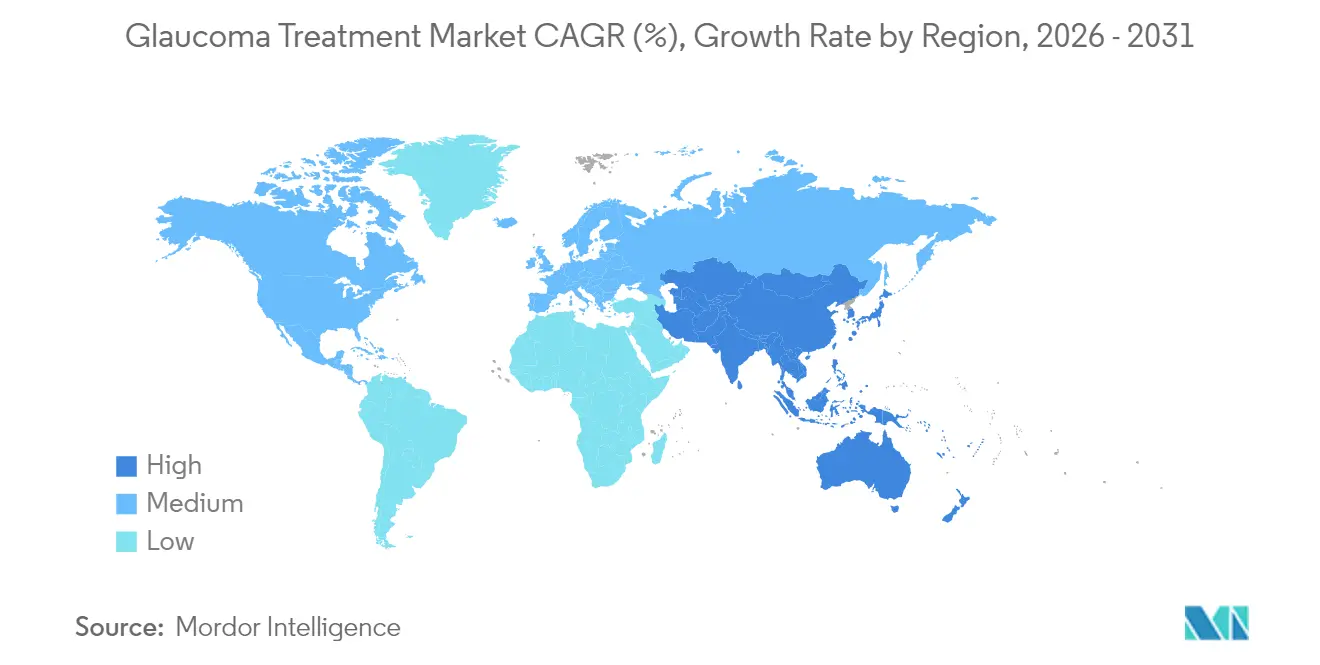

- Par géographie, l'Amérique du Nord a capté 37,05 % de la taille du marché du traitement du glaucome en 2025 ; l'Asie-Pacifique progresse à un CAGR de 7,86 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du traitement du glaucome*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du glaucome | +1.2% | Asie-Pacifique et Afrique | Long terme (≥ 4 ans) |

| Sensibilisation croissante et initiatives de dépistage | +0.8% | Mondial, notamment les marchés émergents | Moyen terme (2-4 ans) |

| Avancées technologiques en ophtalmologie | +1.0% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Les implants à libération prolongée améliorent l'observance | +0.7% | Adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption des dispositifs MIGS | +0.6% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Thérapie de précision guidée par la pharmacogénétique | +0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du glaucome

L'incidence du glaucome a atteint 23,46 pour 10 000 personnes-années chez les adultes âgés de 40 à 79 ans en 2024, avec des taux culminant à 64,36 dans la cohorte des 75-79 ans. La myopie induite par l'urbanisation accélère désormais le risque en Asie-Pacifique, où le nombre de cas projetés pourrait atteindre 80 millions d'ici 2040. L'Afrique subsaharienne continue d'enregistrer la prévalence régionale la plus élevée, mais se heurte à des présentations tardives qui limitent l'efficacité thérapeutique. Collectivement, ces forces démographiques et épidémiologiques constituent un plancher de demande soutenu pour le marché du traitement du glaucome.

Sensibilisation croissante et initiatives de dépistage

L'analyse d'images du fond d'œil assistée par IA atteint une sensibilité de 93,52 % et une spécificité de 95 %, permettant un dépistage de masse fiable dans des contextes où les ophtalmologistes sont rares. Les appareils photo sur smartphone couplés à des algorithmes hors ligne soutiennent les programmes de sensibilisation en milieu rural avec des exigences minimales en matière de connectivité. Les plateformes nationales de télé-ophtalmologie alignées sur la Vision 2020 de l'OMS étendent la portée diagnostique dans les zones à faibles ressources. Ces initiatives augmentent les taux de détection et orientent de nouveaux patients vers le marché du traitement du glaucome.

Avancées technologiques en ophtalmologie

Les modèles d'apprentissage profond prédisent désormais le risque de conversion chirurgicale avec une précision de 0,92 en termes d'aire sous la courbe, permettant aux médecins d'intervenir avant que des lésions irréversibles du nerf optique ne surviennent[1]Nature, "Identification par apprentissage profond des yeux à risque de chirurgie du glaucome," nature.com. Les procédures FLIGHT par laser femtoseconde permettent une réduction de 34,6 % de la pression intraoculaire à 24 mois tout en préservant l'intégrité tissulaire. Les lentilles de contact à surveillance continue de la PIO capturent les fluctuations circadiennes et alimentent en temps réel les algorithmes de traitement. Des approches de thérapie génique, telles que les vecteurs ciblant les mitochondries, progressent vers les premiers essais chez l'homme, ouvrant une frontière potentielle de modification de la maladie. Ces développements élargissent à la fois les aspects procéduraux et pharmaceutiques du marché du traitement du glaucome.

Les implants à libération prolongée améliorent l'observance

L'observance des patients se détériore fortement — jusqu'à 50 % des individus arrêtent le traitement topique dans les 6 mois — pourtant un seul implant de bimatoprost Durysta maintient un contrôle thérapeutique de la pression pendant 3 mois et réduit la PIO de 30 %. Le système iDose TR à base de travoprost pourrait prolonger les intervalles de dosage à 3 ans, transférant la responsabilité de l'observance des patients aux prestataires. Les lentilles de contact et les bouchons méatiques à élution médicamenteuse progressent dans les pipelines cliniques avec des preuves préliminaires de libération contrôlée et de préservation de la santé de la surface oculaire. Ensemble, ces innovations génèrent une croissance incrémentale pour le marché du traitement du glaucome en comblant le déficit d'observance de longue date.

Analyse de l'impact des freins du marché du traitement du glaucome*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets indésirables oculaires et systémiques | -0.9% | Mondial, impact plus fort dans les cohortes plus âgées | Court terme (≤ 2 ans) |

| Approbations réglementaires strictes et longues | -0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Lacunes de remboursement pour les implants premium et les MIGS | -0.8% | Marchés développés | Court terme (≤ 2 ans) |

| La TLS et les thérapies laser cannibalisent la demande de médicaments | -0.7% | Adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables oculaires et systémiques

Les examens de pharmacovigilance du système de déclaration des événements indésirables de la FDA montrent que l'hyperhémie conjonctivale et les modifications pigmentaires périorbitaires constituent des signaux importants pour les analogues des prostaglandines[2]PubMed Central, "Événements indésirables des médicaments prostaglandiniques oculaires topiques," pmc.ncbi.nlm.nih.gov. Le délai médian d'apparition de l'inflammation oculaire avec le nétarsudil est d'un jour, avec des taux d'incidence plus élevés dans la population âgée. La prévalence de la sécheresse oculaire chez les patients atteints de glaucome varie de 5 % à 50 % et est fréquemment aggravée par les conservateurs à base de chlorure de benzalkonium. L'exposition systémique aux bêtabloquants peut déclencher des complications cardiovasculaires et respiratoires chez les personnes susceptibles. Ces problèmes de sécurité exercent une pression à la baisse sur le CAGR du marché du traitement du glaucome en entraînant des arrêts de traitement et un examen réglementaire accru.

Approbations réglementaires strictes et longues

La FDA exige souvent 2 à 3 ans de données de sécurité post-implantation avant d'approuver les dispositifs à libération prolongée, ce qui allonge les délais de développement et les besoins en capitaux. Les classifications de produits combinés exposent les développeurs de MIGS à des obstacles de validation pharmaceutique et de dispositif dans les États-Unis et l'Union européenne. Les logiciels de diagnostic basés sur l'IA font face à un cadre réglementaire en évolution qui manque actuellement de précédents établis, ajoutant de l'incertitude aux décisions d'investissement. Ces frictions modèrent l'élan du marché du traitement du glaucome.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du traitement du glaucome

Par indication :

les formes chroniques ancrent la concentration des revenusLe glaucome à angle ouvert représentait 71,03 % de la part du marché du traitement du glaucome en 2025, soulignant la priorité clinique dominante car la plupart des programmes de dépistage identifient cette forme en premier. Les revenus du segment bénéficient d'un continuum de soins complet, incluant les médicaments topiques, la TLS, les MIGS et les implants à libération prolongée qui font progresser le traitement par étapes graduées. Sur l'horizon de prévision, l'adoption progressive d'agents neuroprotecteurs devrait renforcer la capture de valeur dans cette large indication.

Le glaucome secondaire progresse à un CAGR de 8,78 %, porté par une meilleure reconnaissance des étiologies induites par les stéroïdes, pseudoexfoliatives et traumatiques. La complexité plus élevée de la maladie nécessite souvent une thérapie combinée et des procédures spécialisées, générant des revenus supérieurs à la moyenne par patient et stimulant la taille du marché du traitement du glaucome pour les segments avancés.

Par classe thérapeutique :

les thérapies établies font face à l'innovationLes analogues des prostaglandines ont conservé 44,02 % des prescriptions de 2025 grâce à la commodité d'une administration quotidienne unique et à une efficacité soutenue. Cependant, les formulations sans conservateurs et l'atténuation des effets secondaires cosmétiques sont de plus en plus essentielles pour maintenir la fidélité. Les analogues donneurs de Rho-kinase/NO, croissant à un CAGR de 10,26 %, agissent sur les deux voies d'écoulement et montrent des signaux précoces de neuroprotection, les positionnant pour une adoption disproportionnée à mesure que les preuves s'accumulent. Les associations à dose fixe contrecarrent la fatigue d'observance et préservent une tarification premium, tandis que les dépôts à libération prolongée ouvrent des flux de revenus procéduraux qui élargissent la taille du marché du traitement du glaucome pour les hybrides dispositif-pharmacie.

Analyse géographique

Marché du traitement du glaucome en Amérique du Nord

L'Amérique du Nord a généré 37,05 % des ventes de 2025, reflétant une couverture d'assurance universelle pour les produits pharmaceutiques de première ligne et un large remboursement des procédures. L'adoption de la trabéculoplastie sélective au laser est désormais courante, et la croissance des MIGS s'accélère à mesure que la couverture Medicare se stabilise, bien que les volumes de collyres de marque plafonnent sous l'effet de l'érosion générique. Le Canada reproduit les pratiques américaines, mais applique des seuils de coût-efficacité plus stricts, tandis que le marché de l'assurance privée en forte croissance au Mexique oriente la demande vers les implants haut de gamme. Dans l'ensemble, la région demeure une ancre à haute valeur pour le marché du traitement du glaucome, sans pour autant en être le moteur de croissance le plus rapide.

Marché du traitement du glaucome en Asie-Pacifique

L'Asie-Pacifique devrait afficher un CAGR de 7,86 %, le rythme régional le plus élevé, à mesure que la Chine libéralise les délais d'approbation des médicaments et que l'Inde développe une infrastructure de dépistage assistée par intelligence artificielle. Le Japon maintient l'adoption des MIGS grâce à une surveillance post-commercialisation robuste, tandis que le remboursement par l'assurance nationale en Corée du Sud favorise l'adoption précoce des dispositifs à libération prolongée. L'Australie illustre le modèle de triage par intelligence artificielle en soins primaires, dont l'influence devrait se propager à d'autres systèmes de santé. La combinaison d'un besoin non satisfait élevé et d'une adoption technologique accélérée dans la région sous-tend sa contribution disproportionnée à la croissance future du marché du traitement du glaucome.

Marché du traitement du glaucome en EMEA et en Amérique du Sud

L'Europe affiche une croissance régulière grâce à un accès universel et à une forte préférence pour les formulations sans conservateurs. Les payeurs nationaux encouragent la trabéculoplastie sélective au laser et les options génériques rentables, mais remboursent également les MIGS lorsque des données probantes supplémentaires soutiennent leur valeur à long terme. Le Moyen-Orient consacre des budgets de santé alimentés par les revenus pétroliers à l'expansion des centres d'ophtalmologie, tandis qu'en Afrique subsaharienne, une prévalence élevée se heurte à des contraintes budgétaires, limitant la pénétration des implants haut de gamme malgré les programmes d'aide internationale. L'Amérique du Sud progresse de manière sélective : le système public brésilien a validé le rapport coût-efficacité de la trabéculoplastie sélective au laser, et les chaînes privées testent des implants à libération prolongée.

Paysage concurrentiel

La concentration du marché est modérée. Les grands groupes pharmaceutiques détiennent des franchises topiques bien établies, tandis que les innovateurs en dispositifs captent des niches procédurales à forte croissance. Alcon a élargi son portefeuille de glaucome en acquérant la plateforme TLS directe de BELKIN Vision pour 81 millions USD, renforçant une stratégie qui favorise la thérapie laser en cabinet plutôt que les gouttes chroniques. Bausch + Lomb a acquis Elios Vision pour entrer dans le segment du canal laser minimalement invasif, démontrant l'appétit des acteurs établis pour la convergence technologique.

Les pionniers de la libération prolongée, tels que l'iDose TR de Glaukos, traduisent les approbations hybrides dispositif-pharmacie de la FDA en revenus procéduraux récurrents. Le Durysta d'AbbVie reste le premier implant intracaméral disponible commercialement, mais la concurrence s'intensifie avec les plateformes à base de bouchons et les lentilles de contact à élution médicamenteuse. Les entreprises de dépistage par IA s'associent aux chaînes hospitalières pour capter l'économie de l'entonnoir pré-diagnostic, tandis que les startups de tests génétiques recherchent des alliances pharmaceutiques pour monétiser les données de thérapie de précision. Les thérapeutiques neuroprotectrices, telles que les dérivés de nicotinamide, sont en essais de phase avancée et pourraient introduire un critère d'efficacité entièrement nouveau au-delà de la réduction de la pression.

Collectivement, la consolidation, l'intégration verticale et la disruption par de nouveaux entrants maintiendront un équilibre du pouvoir de fixation des prix, favorisant un marché du traitement du glaucome dynamique mais riche en opportunités.

Leaders du secteur du traitement du glaucome

Novartis AG

Aerie Pharmaceuticals

Akorn, Inc.

AbbVie (Allergan)

Bausch + Lomb

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du traitement du glaucome

- Aerie Pharmaceutical

- Abbvie

- Akorn

- Alcon

- Bausch + Lomb

- Glaukos

- Inotek (Rocket)

- Ivantis

- Johnson & Johnson

- Merck

- New World Medical

- Nicox

- Novartis

- Pfizer

- Santen

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Valeant (Bausch Health)

- Glenmark Pharmaceuticals

- Acadia Pharmaceuticals

Lire l'analyse des entreprises du marché du traitement du glaucome

Développements récents du secteur sur le marché du traitement du glaucome

- Juin 2025 : Qlaris Bio a commencé à développer une association à dose fixe sans conservateurs associant QLS-111 au latanoprost.

- Juin 2025 : Perfuse Therapeutics a rapporté des données positives de phase 2 pour PER-001 ciblant le glaucome et la rétinopathie diabétique.

Périmètre du rapport mondial sur le marché du traitement du glaucome

Conformément au périmètre de ce rapport, le marché du traitement du glaucome couvre les médicaments utilisés pour réduire la sécrétion d'humeur aqueuse ou augmenter son drainage. Le marché est segmenté par indication, classe thérapeutique et géographie.

Aperçu de la Segmentation

| Glaucome à angle ouvert |

| Glaucome à angle fermé |

| Glaucome secondaire |

| Glaucome congénital |

| Autres |

| Analogues des prostaglandines |

| Bêtabloquants |

| Agonistes alpha |

| Inhibiteurs de l'anhydrase carbonique |

| Associations à dose fixe |

| Analogues des prostaglandines donneurs de Rho-kinase/NO |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par indication | Glaucome à angle ouvert | |

| Glaucome à angle fermé | ||

| Glaucome secondaire | ||

| Glaucome congénital | ||

| Autres | ||

| Par classe thérapeutique | Analogues des prostaglandines | |

| Bêtabloquants | ||

| Agonistes alpha | ||

| Inhibiteurs de l'anhydrase carbonique | ||

| Associations à dose fixe | ||

| Analogues des prostaglandines donneurs de Rho-kinase/NO | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du traitement du glaucome d'ici 2031 ?

La taille du marché du traitement du glaucome devrait atteindre 8,62 milliards USD d'ici 2031.

À quelle vitesse le marché du traitement du glaucome devrait-il croître ?

Le marché devrait progresser à un CAGR de 4,32 % durant la période 2026-2031.

Quelle indication du glaucome connaît la croissance la plus rapide ?

Le glaucome secondaire est l'indication à la croissance la plus rapide, progressant à un CAGR de 8,78 % jusqu'en 2031.

Quelle région offre le plus fort potentiel de croissance pour les traitements du glaucome ?

L'Asie-Pacifique est en tête du potentiel de croissance avec un CAGR régional attendu de 7,86 % jusqu'en 2031.

Quelle tendance technologique redéfinit le traitement de première ligne du glaucome ?

La trabéculoplastie laser sélective remplace les gouttes quotidiennes pour de nombreux patients, maintenant 70 % d'entre eux sans médicament six ans après la procédure.

Dernière mise à jour de la page le: