Taille et part de marché de la rétinopathie diabétique proliférante

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

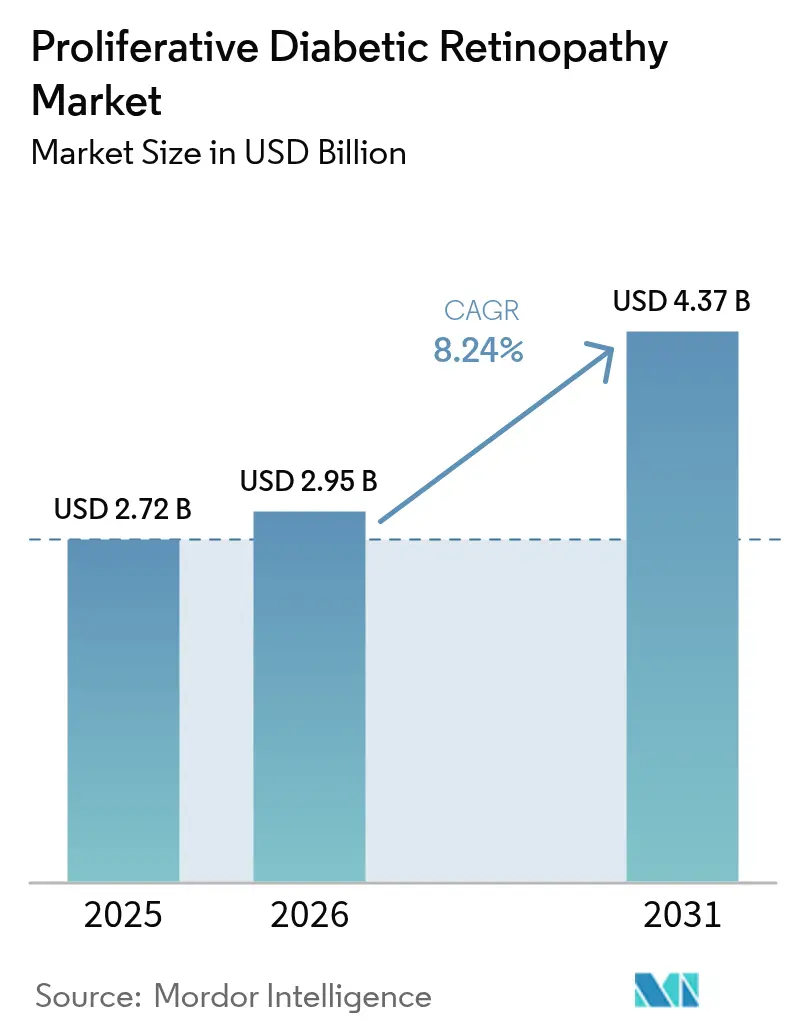

| Taille du Marché (2026) | 2.95 Milliards de dollars |

| Taille du Marché (2031) | 4.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

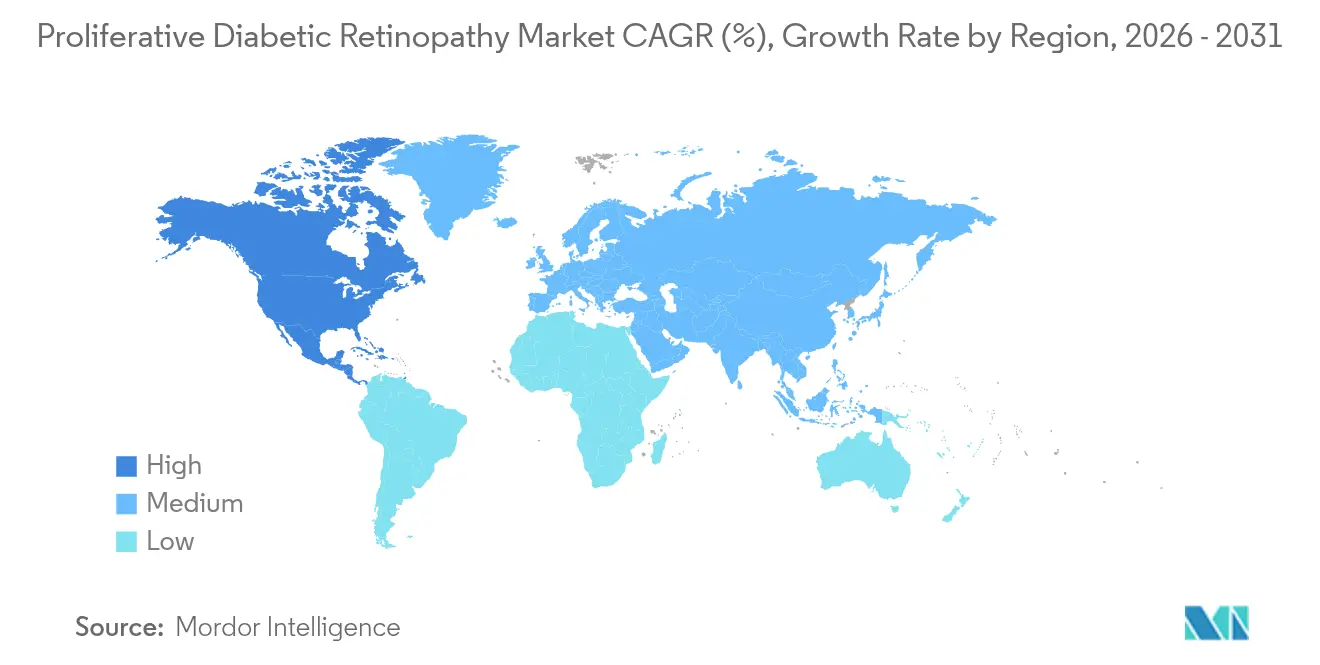

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

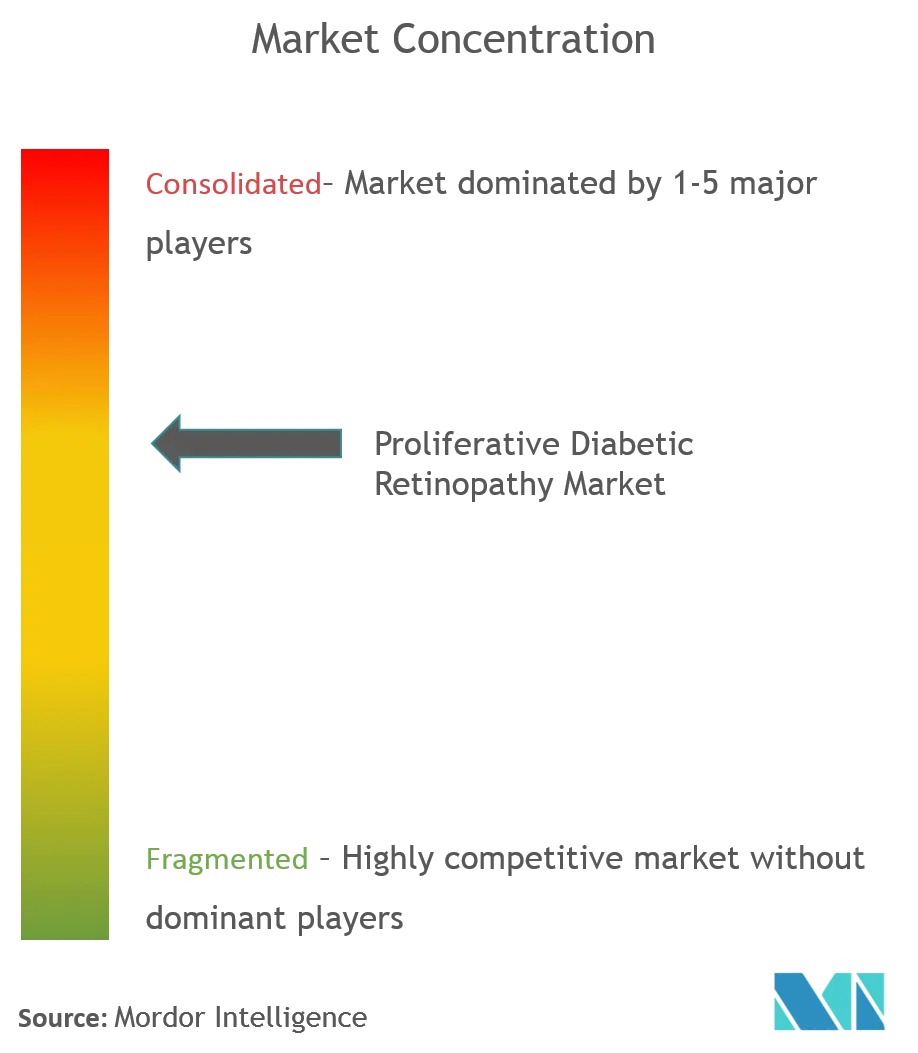

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la rétinopathie diabétique proliférante par Mordor Intelligence

La taille du marché de la rétinopathie diabétique proliférante devrait passer de 2,72 milliards USD en 2025 à 2,95 milliards USD en 2026 et devrait atteindre 4,37 milliards USD d'ici 2031, à un CAGR de 8,24 % sur la période 2026-2031. Cette croissance s'aligne sur la progression constante de la prévalence mondiale du diabète, qui a plus que quadruplé depuis 1990 et touche désormais plus de 800 millions d'adultes dans le monde. La demande est renforcée par l'estimation des Centers for Disease Control and Prevention selon laquelle la rétinopathie diabétique touchera 14,7 millions d'Américains d'ici 2050. L'innovation dans les implants à libération prolongée et le dépistage assisté par intelligence artificielle favorise la détection précoce, tandis que les approbations de biosimilaires tempèrent la pression sur les prix dans de nombreux marchés. Parallèlement, les avancées chirurgicales portées par la technologie, telles que les plateformes laser à micropulsions sous le seuil, réduisent la charge thérapeutique, créant de nouveaux catalyseurs d'adoption. La pénurie persistante de spécialistes de la rétine constitue un risque pour l'accès aux soins, notamment dans les économies émergentes, mais les programmes de téléophtalmologie contribuent à combler ce fossé. Ensemble, ces forces soutiennent des perspectives favorables pour le marché de la rétinopathie diabétique proliférante tout au long de la décennie.

Principaux enseignements du rapport

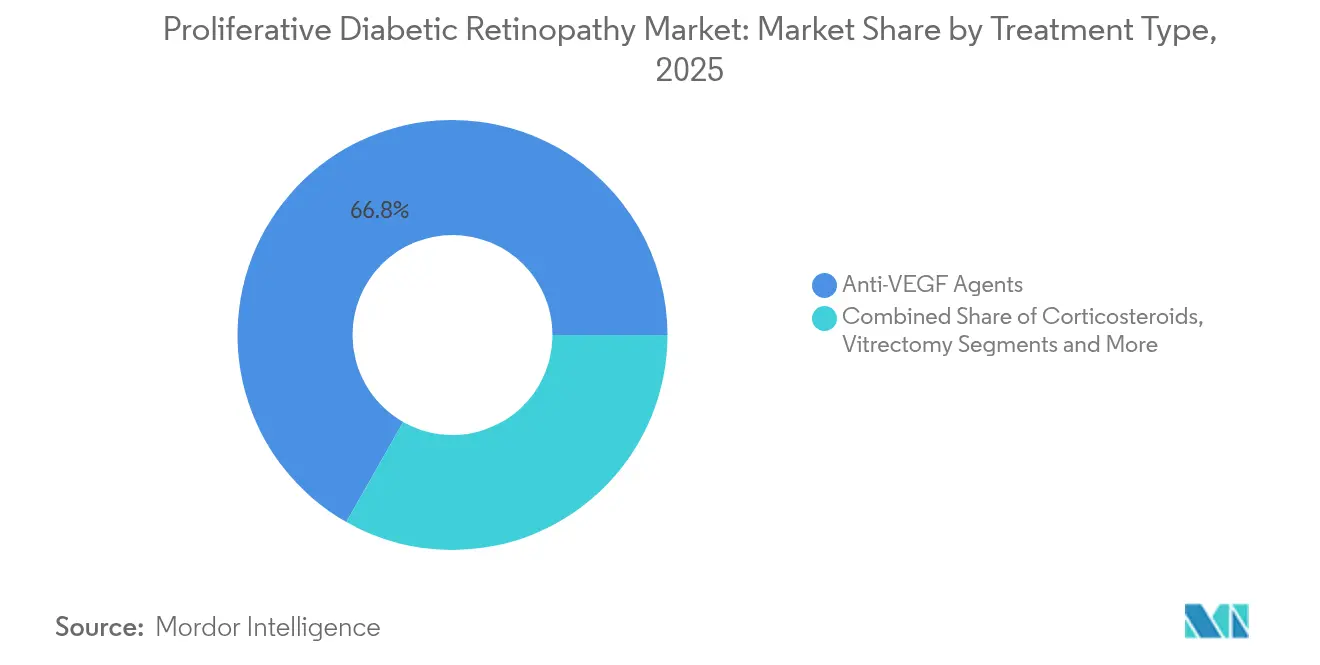

- Par type de traitement, les agents anti-VEGF représentaient 66,78 % de la part de marché de la rétinopathie diabétique proliférante en 2025, tandis que la chirurgie au laser devrait croître à un CAGR de 8,99 % jusqu'en 2031.

- Par mode d'administration, l'administration intravitréenne représentait 46,92 % de la taille du marché de la rétinopathie diabétique proliférante en 2025, tandis que les voies topiques et périoculaires devraient progresser à un CAGR de 9,22 % jusqu'en 2031.

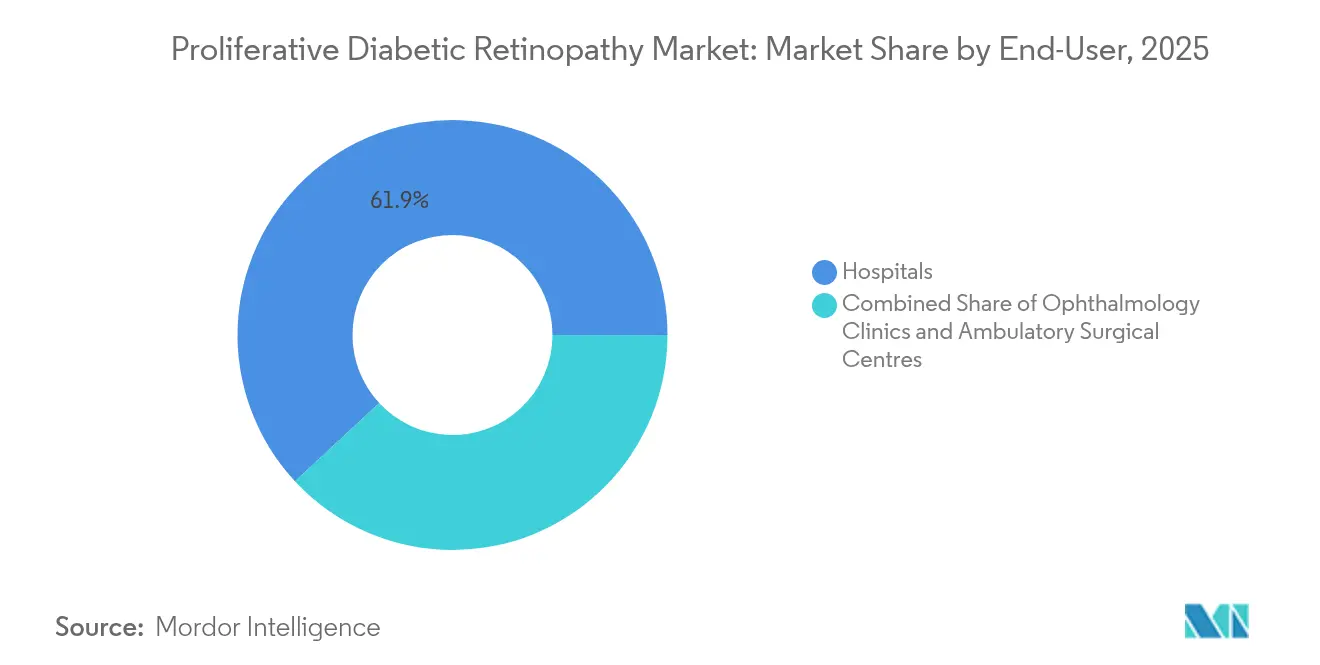

- Par utilisateur final, les hôpitaux détenaient 61,91 % de la taille du marché de la rétinopathie diabétique proliférante en 2025, et les cliniques d'ophtalmologie progressent à un CAGR de 8,79 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 42,85 % de la part de marché de la rétinopathie diabétique proliférante en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 10,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la rétinopathie diabétique proliférante

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et allongement de l'espérance de vie | +2.1% | Mondial – le plus élevé en Asie-Pacifique et en Afrique du Nord et Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption croissante des biologiques anti-VEGF intravitréens | +1.8% | Amérique du Nord et Union européenne, expansion vers les marchés émergents | Moyen terme (2-4 ans) |

| Disponibilité de plateformes laser rétiniennes et de vitrectomie peu invasives | +1.3% | Mondial – utilisation précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé favorisant l'accès aux services de soins oculaires | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Long terme (≥ 4 ans) |

| Programmes de dépistage assistés par intelligence artificielle permettant une détection plus précoce de la rétinopathie diabétique proliférante | +0.9% | Amérique du Nord et Union européenne, programmes pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Implants oculaires à action prolongée réduisant la charge thérapeutique | +0.7% | Amérique du Nord et Union européenne, adoption limitée dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et allongement de l'espérance de vie

La prévalence mondiale du diabète a doublé entre 1990 et 2022, passant de 7 % à 14 % de la population adulte. L'allongement de la durée de vie signifie que les patients vivent avec la maladie pendant des décennies, et des études épidémiologiques montrent un risque de rétinopathie 4,36 fois plus élevé après 10 ans de diabète [1]Soroush Seifi, « Résultats en conditions réelles des biosimilaires anti-VEGF », nature.com. La Fédération internationale du diabète prévoit 783,2 millions de cas d'ici 2045, les économies à revenu intermédiaire étant confrontées aux augmentations les plus importantes. L'Allemagne illustre cette trajectoire ; les analystes prévoient que la prévalence du diabète de type 2 atteindra 14,2 millions de cas d'ici 2040. À mesure que la prévalence augmente, le marché de la rétinopathie diabétique proliférante bénéficie d'une base de patients stable pour les soins pharmacologiques et chirurgicaux.

Adoption croissante des biologiques anti-VEGF intravitréens

Les données de remboursement Medicare montrent que les injections d'aflibercept ont augmenté de 138 % entre 2014 et 2023, reflétant la confiance des cliniciens dans le traitement anti-VEGF. En mai 2025, la FDA a autorisé le Susvimo de Genentech pour la rétinopathie diabétique, permettant une administration continue avec des recharges semestrielles. L'accès régional reste inégal : la densité de médecins entraîne de grandes différences dans les taux d'injection entre les États américains, tandis que les biosimilaires tels que Yesafili et Opuviz ont commencé à réduire les barrières tarifaires en 2025. Les données d'efficacité comparables issues de l'essai ATRIA en Iran valident davantage la voie des biosimilaires. Une adoption plus large des biologiques élève le marché de la rétinopathie diabétique proliférante en élargissant la population traitée et en encourageant une durée de thérapie plus longue.

Disponibilité de plateformes laser rétiniennes et de vitrectomie peu invasives

La thérapie laser à micropulsions sous le seuil traite la pathologie sans cicatrisation rétinienne visible, contribuant à préserver la vision tout en réduisant les effets indésirables [2]José-Luis Montero, « Revue de la thérapie laser à micropulsions », mdpi.com. Les systèmes robotiques développés à l'Université de l'Utah atteignent une précision inférieure au micromètre, permettant des procédures sous-rétiniennes délicates sous anesthésie locale. Les dispositifs de vitrectomie hypersonique tels que Vitesse atteignent des taux de coupe équivalant à des millions de coupes par minute, bien que les premiers essais aient signalé des difficultés techniques dans 46 % des cas. À mesure que la technologie mûrit, les chirurgiens peuvent combiner la vitrectomie à jauge 23 avec l'extraction de la cataracte pour une récupération plus rapide. Ces avancées améliorent les résultats et réduisent les durées d'intervention, renforçant l'adoption par les patients et les payeurs des soins chirurgicaux.

Augmentation des dépenses de santé favorisant l'accès aux services de soins oculaires

Les marchés émergents allouent des budgets plus importants aux soins du diabète à mesure que les revenus augmentent ; les pays de la Méditerranée orientale enregistrent des coûts par patient allant de 1 707 USD en Iran à 555 USD au Pakistan. Le réseau de soins primaires du Brésil rapporte que seulement 44,8 % des adultes atteignent un contrôle glycémique, renforçant la demande de services ophtalmologiques spécialisés. Les programmes de téléophtalmologie remboursés en Amérique latine et en Asie-Pacifique offrent un dépistage rentable à grande échelle. Des dépenses de santé plus élevées élargissent la portée thérapeutique et rehaussent le plafond du marché de la rétinopathie diabétique proliférante.

Programmes de dépistage assistés par intelligence artificielle permettant une détection plus précoce

Les déploiements en conditions réelles de logiciels d'analyse d'images autonomes atteignent une sensibilité de 87,7 % et une spécificité de 90,6 % pour la rétinopathie menaçant la vision. Les cliniques de soins primaires américaines utilisant ces outils ont amélioré les taux de dépistage de 31 points de pourcentage en 2024. Les projets pilotes en Asie-Pacifique reproduisent ce succès ; le protocole SMART DROP en Inde combine le triage par intelligence artificielle avec la sensibilisation communautaire, créant un modèle de couverture à faible coût. Une détection plus précoce oriente davantage de patients vers une intervention rapide et soutient la croissance des revenus dans toutes les catégories thérapeutiques au sein du marché de la rétinopathie diabétique proliférante.

Implants oculaires à action prolongée réduisant la charge thérapeutique

Le Susvimo de Genentech administre le ranibizumab pendant six mois, réduisant la fréquence annuelle des injections de 83 % par rapport à une thérapie mensuelle. L'insert d'axitinib d'Ocular Therapeutix et la plateforme d'administration prolongée de tarcocimab de Kodiak Sciences suivent la même voie, ciblant des intervalles de dosage de ≥ 6 mois. Une fréquence de visites réduite améliore l'observance, limite le temps en cabinet et peut réduire les coûts indirects pour les patients et les payeurs. L'impact cumulatif apporte des vents porteurs constants au marché de la rétinopathie diabétique proliférante.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais prolongés d'approbation réglementaire pour les biologiques ophtalmiques | -1.2% | Mondial – la complexité régionale varie | Moyen terme (2-4 ans) |

| Coût élevé des injections anti-VEGF limitant l'observance | -1.8% | Mondial – le plus sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations de sécurité liées aux injections intravitréennes répétées | -0.9% | Mondial – plus marqué dans les régions avec une pharmacovigilance active | Court terme (≤ 2 ans) |

| Pénurie de spécialistes de la rétine dans les pays à revenu faible et intermédiaire | -1.1% | Pays à revenu faible et intermédiaire, zones rurales dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais prolongés d'approbation réglementaire pour les biologiques ophtalmiques

Les nouveaux entrants font face à des exigences pluriannuelles en matière de données pour la comparabilité des biologiques, la toxicologie et les combinaisons dispositif-médicament. L'Eylea HD de Regeneron a obtenu un examen prioritaire en avril 2025 mais attend toujours une date d'action en août. Oculis a eu besoin de plus de trois ans pour compléter l'enrôlement en Phase 3 pour une thérapie stéroïdienne topique. Les thérapies géniques et cellulaires nécessitent des audits de fabrication sur mesure qui allongent les cycles d'examen. Les petites entreprises cèdent souvent du terrain aux acteurs établis qui peuvent financer un développement prolongé et naviguer dans des réglementations régionales diverses, tempérant la croissance globale du marché.

Coût élevé des injections anti-VEGF limitant l'observance

Les payeurs américains imposent des règles de thérapie par étapes sur jusqu'à 75 % des polices commerciales, poussant les patients vers le bevacizumab hors indication moins coûteux avant d'accéder aux agents approuvés. La perte de vision a néanmoins généré 134,2 milliards USD de coûts secondaires en 2024, éclipsant les dépenses médicamenteuses et illustrant le paradoxe du coût de non-traitement. Les délais administratifs prolongent davantage les délais d'initiation ; les cabinets de rétine rapportent que l'autorisation préalable ajoute en moyenne neuf jours à la première injection. Les marchés émergents font face à des obstacles plus importants : les dépenses par patient liées au diabète dans les économies du Moyen-Orient et d'Afrique du Nord varient de plus de 300 %, plaçant les biologiques de marque hors de portée. Les biosimilaires pourraient alléger le fardeau, mais leur adoption est ralentie par la faible familiarité des médecins et les contrats institutionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement – La domination des anti-VEGF se renforce tandis que les lasers progressent

En termes de revenus, les biologiques anti-VEGF représentaient 66,78 % de la part de marché de la rétinopathie diabétique proliférante en 2025, reflétant une efficacité éprouvée dans la préservation de la vision. La chirurgie au laser est devenue l'option à la progression la plus rapide, croissant à un CAGR de 8,99 % grâce aux plateformes à micropulsions sous le seuil qui évitent les dommages tissulaires. Les corticostéroïdes restent pertinents grâce à des implants tels qu'Ozurdex qui libèrent le médicament sur quatre à six mois. La vitrectomie adopte des outils à jauge 23 et 25, qui réduisent la durée de la procédure et la récupération. Les agents combinés comme le faricimab ciblent à la fois le VEGF-A et l'Ang-2, offrant une durabilité supérieure dans les études en conditions réelles.

Les implants à libération prolongée positionnent les fabricants pour des flux de revenus durables. L'expansion du Susvimo de Genentech dans la rétinopathie diabétique en 2025 souligne cette tendance, tandis que les candidats à la thérapie génique tels qu'ABBV-RGX-314 progressent vers des essais pivots. De nouveaux mécanismes, notamment l'inhibition de la kallicréine plasmatique, élargissent le répertoire thérapeutique. Dans toutes les modalités, un glissement vers des schémas thérapeutiques personnalisés adaptés à la sévérité de la maladie et aux préférences des patients élargit la demande adressable sur le marché de la rétinopathie diabétique proliférante.

Par mode d'administration – La domination intravitréenne face à des concurrents non invasifs

L'injection intravitréenne a conservé 46,92 % de la taille du marché de la rétinopathie diabétique proliférante en 2025 grâce à des flux de procédures bien établis. Pourtant, l'administration topique et périoculaire croît à un CAGR de 9,22 %, portée par les progrès en Phase 3 pour les stéroïdes en collyre et les nanovecteurs à pénétration profonde. Les plateformes suprachoroïdiennes injectent la thérapie entre la sclérotique et la choroïde, ciblant la rétine plus directement tout en épargnant la manipulation du vitré. La thérapie génique sous-rétinienne reste une option dans certains centres utilisant des robots de précision développés par des innovateurs académiques. À mesure que les réservoirs à libération prolongée et les inserts biodégradables arrivent à maturité, les injections fréquentes en cabinet pourraient se déplacer vers des chirurgies d'implants en ambulatoire, réalignant la composition des revenus au sein du marché de la rétinopathie diabétique proliférante.

Les résultats en matière de sécurité motivent les investissements dans des voies d'administration alternatives. Des rapports d'inflammation intraoculaire sévère après des doses élevées d'aflibercept et de faricimab soulignent les préoccupations. Les implants à administration continue contournent les entrées répétées d'aiguilles, tandis que les programmes topiques éliminent entièrement l'injection. La course à la reproduction de l'efficacité intravitréenne par un accès moins invasif façonnera les tendances d'administration jusqu'en 2031.

Par utilisateur final – Les environnements de soins spécialisés s'accélèrent

Les hôpitaux représentaient 61,91 % de la taille du marché de la rétinopathie diabétique proliférante en 2025, mais les cliniques d'ophtalmologie progressent à un CAGR de 8,79 % à mesure que les payeurs favorisent des environnements à faible coût et à fort débit. Un déficit prévu de 2 650 ophtalmologistes aux États-Unis d'ici 2035 encourage les chaînes de cliniques multiples à rationaliser la productivité des spécialistes. Les centres ambulatoires prennent en charge une part croissante des vitrectomies, tirant parti des incitations au paiement groupé. La téléophtalmologie et le triage par intelligence artificielle permettent aux cliniques d'atteindre les zones rurales où seulement 29 % des patients ont actuellement un accès adéquat aux spécialistes.

La consolidation se poursuit : Cencora a acquis Retina Consultants of America pour 4,6 milliards USD en janvier 2025, créant un super-groupe national de rétine. Les systèmes hospitaliers intégrés répondent en établissant des centres d'excellence en rétine au sein des établissements tertiaires pour conserver les revenus des procédures. Les modèles hybrides combinant la grande infrastructure hospitalière avec l'efficacité des cliniques sont susceptibles de dominer la dynamique des utilisateurs finaux sur le marché de la rétinopathie diabétique proliférante.

Analyse géographique

L'Amérique du Nord a capturé 42,85 % de la part de marché de la rétinopathie diabétique proliférante en 2025, soutenue par une large couverture d'assurance, des cycles réglementaires rapides et une adoption précoce des thérapies à libération prolongée. Cependant, les déficits de main-d'œuvre constituent un obstacle stratégique ; une baisse de 12 % de l'offre d'ophtalmologistes face à une croissance de 24 % de la demande jusqu'en 2035 a déjà déclenché une consolidation et des déploiements de téléophtalmologie. Les initiatives de dépistage basées sur l'intelligence artificielle enregistrent désormais des sensibilités supérieures à 92 %, renforçant le leadership de l'Amérique du Nord dans l'intégration de la santé numérique.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 10,15 % à mesure que les changements démographiques, l'urbanisation et la hausse des revenus stimulent l'incidence des maladies et l'accès aux traitements. Des études chinoises indiquent une prévalence de la rétinopathie diabétique comprise entre 24,7 % et 43,1 % chez les diabétiques diagnostiqués. Le protocole SMART DROP en Inde illustre des approches de santé publique évolutives qui améliorent la détection dans les districts ruraux. Le Japon et la Corée du Sud s'appuient sur des systèmes de remboursement établis pour absorber les implants premium et les thérapies géniques, tandis que l'Asie du Sud-Est se concentre sur les unités de dépistage mobiles et l'approvisionnement subventionné en biologiques. Ces stratégies superposées élargissent le segment adressable du marché de la rétinopathie diabétique proliférante dans les diverses économies de la région Asie-Pacifique.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud affichent des trajectoires variées. L'Allemagne pourrait voir les cas de diabète atteindre 14,2 millions d'ici 2040 en raison des tendances d'incidence post-pandémiques. Le registre brésilien du diabète de type 1 a enregistré un taux de rétinopathie de 35,7 %, montrant une marge pour l'expansion des services de rétine. La téléophtalmologie aide à surmonter les barrières géographiques dans les pays et territoires insulaires du Pacifique, laissant entrevoir un potentiel de réplication pour d'autres géographies dispersées.

Paysage concurrentiel

Le marché de la rétinopathie diabétique proliférante est modérément concentré, dominé par Regeneron, Roche/Genentech et Novartis, chacun s'appuyant sur des biologiques propriétaires, des dispositifs d'administration et une infrastructure de vente mondiale. Genentech a obtenu l'approbation de la FDA en mai 2025 pour Susvimo dans la rétinopathie diabétique, offrant des recharges semestrielles qui réduisent le temps en cabinet des cinq sixièmes. L'aflibercept haute dose de Regeneron vise des intervalles de dosage plus longs, tandis que Novartis associe le brolucizumab à des programmes de surveillance personnalisés. L'intensité concurrentielle augmente à mesure que les biosimilaires obtiennent le statut d'interchangeabilité sur les principaux marchés, entraînant des réductions de prix catalogue et des contrats groupés.

Les acteurs des dispositifs et du numérique remodèlent le domaine. Des entreprises telles que Carl Zeiss Meditec et Topcon fournissent des caméras de fond d'œil compatibles avec l'intelligence artificielle qui s'intègrent à des analyses basées sur le cloud. AbbVie et REGENXBIO font progresser une thérapie génique sous-rétinienne à administration unique, susceptible de perturber les modèles commerciaux basés sur les injections récurrentes. Des fournisseurs de technologie comme Verily d'Alphabet collaborent avec les systèmes de santé pour intégrer le dépistage automatisé dans les consultations de soins primaires.

L'intégration verticale s'accélère, illustrée par l'acquisition de Retina Consultants of America par Cencora, créant un levier d'achat et des protocoles cliniques unifiés. Les pharmacies et les assureurs expérimentent des services de livraison à domicile de biologiques, tandis que les grandes surfaces ouvrent des centres de vision en magasin. Les frontières concurrentielles s'estompent, récompensant les entreprises qui combinent pharmacologie, dispositifs et analyse de données pour offrir des solutions complètes de soins rétiniens.

Leaders du secteur de la rétinopathie diabétique proliférante

Novartis AG

Regeneron Pharmaceuticals Inc

Allergan Plc

Hoffmann-La Roche (Genentech)

Oxurion NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Genentech a reçu l'approbation de la FDA pour Susvimo (injection de ranibizumab) dans la rétinopathie diabétique, introduisant la première thérapie à administration continue avec des recharges semestrielles.

- Avril 2025 : Oculis a complété l'enrôlement dans les deux essais DIAMOND de Phase 3 pour les collyres OCS-01 à la dexaméthasone ciblant l'œdème maculaire diabétique.

- Mars 2025 : La FDA a approuvé le revakinagene taroretcel-lwey (ENCELTO) pour la télangiectasie maculaire de type 2, marquant la première thérapie cellulaire encapsulée à délivrer le facteur neurotrophique ciliaire à la rétine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la rétinopathie diabétique proliférante (RDP) comme le revenu mondial dérivé des médicaments, des systèmes de photocoagulation au laser et des chirurgies vitréorétiniennes qui traitent directement la néovascularisation rétinienne et ses séquelles chez les patients diagnostiqués avec une RDP, indépendamment du type de diabète ou du cadre de soins.

Exclusion du périmètre : les caméras à usage diagnostique uniquement, les unités de tomographie par cohérence optique et les solutions d'intelligence artificielle de dépistage à l'échelle de la population sont exclues de ce périmètre de valeur.

Aperçu de la segmentation

- Par type de traitement

- Agents anti-VEGF

- Corticostéroïdes

- Chirurgie au laser

- Vitrectomie

- Implants à libération prolongée

- Autres

- Par mode d'administration

- Intravitréen

- Sous-rétinien

- Topique et périoculaire

- Par utilisateur final

- Hôpitaux

- Cliniques d'ophtalmologie

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens semi-structurés avec des chirurgiens de la rétine, des pharmaciens de payeurs et des acheteurs hospitaliers en Amérique du Nord, en Europe, en Inde et au Brésil nous ont aidés à valider les répartitions des procédures, les prix de vente moyens, les délais d'attente et l'adoption probable des implants à libération prolongée. Des enquêtes auprès d'éducateurs en diabétologie ont affiné nos hypothèses d'adoption pour les schémas d'orientation aux stades précoces.

Recherche documentaire

Nous avons cartographié le bassin adressable à travers des sources ouvertes crédibles telles que la Fédération internationale du diabète, les ensembles de données sur la déficience visuelle de l'Organisation mondiale de la santé, les statistiques sur le diabète des Centers for Disease Control and Prevention des États-Unis, des revues d'ophtalmologie évaluées par des pairs et des registres d'associations professionnelles tels que l'American Society of Retina Specialists. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les registres d'essais cliniques ont fourni des indices sur les volumes de traitement. Les analystes de Mordor ont également utilisé D&B Hoovers pour les tendances d'approvisionnement hospitalier et Dow Jones Factiva pour les évolutions du remboursement régional. Ce travail documentaire a constitué les grilles de base d'incidence, de prévalence et de patients traités qui alimentent notre modèle.

Un contexte supplémentaire sur la tarification des anti-VEGF, le débit de vitrectomie et les expéditions de consoles laser a été distillé à partir des analyses de brevets Questel, des rapports de composants WSTS (pour les diodes laser) et des données de Bestsellingcarsblog sur les véhicules comme indicateur indirect de l'inflation des soins de santé en Asie. Les sources citées sont illustratives et ne sont pas exhaustives de la littérature plus large que nous avons consultée.

Dimensionnement du marché et prévisions

Un cadre descendant de prévalence vers la cohorte traitée convertit les chiffres de diabète diagnostiqué en cas de rétinopathie diabétique proliférante éligibles, qui sont ensuite ajustés par la pénétration du traitement et la fréquence de retraitement. Des agrégations ascendantes des ventes unitaires d'anti-VEGF et des volumes de vitrectomie échantillonnés fournissent une vérification croisée avant que les totaux ne soient finalisés. Les variables clés comprennent la prévalence du diabète chez l'adulte, le taux annuel de progression vers la rétinopathie diabétique proliférante, les cycles de retraitement par anti-VEGF, les séances de photocoagulation au laser par œil et les plafonds de couverture par l'assurance publique régionale. Les prévisions sur cinq ans utilisent une régression multivariée combinée à une analyse de scénarios sur les chocs de prix des biosimilaires et la détection précoce assistée par intelligence artificielle.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux comptages historiques de procédures, une révision par des pairs analystes et une validation au niveau senior. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des approbations de médicaments, des changements de remboursement ou des événements épidémiologiques soudains.

Pourquoi notre référence sur la rétinopathie diabétique proliférante est fiable

Les estimations publiées divergent parce que les entreprises choisissent différents stades de la maladie, regroupent les diagnostics ou appliquent des courbes uniformes de tarification des médicaments.

Les principaux facteurs d'écart comprennent certaines études qui intègrent les revenus des maladies non proliférantes dans les totaux, d'autres qui appliquent une érosion agressive du prix de vente moyen sans vérifier les contrats d'achat hospitaliers, et beaucoup qui utilisent des actualisations biennales qui manquent les lancements de biosimilaires. Le périmètre plus précis de Mordor, le rythme de mise à jour annuel et la validation à double voie minimisent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,72 milliards USD (2025) | ||

| 2,70 milliards USD (2025) | Consultance régionale A | Pondération géographique limitée ; suppose une fréquence de retraitement uniforme |

| 4,32 milliards USD (2024) | Consultance mondiale B | Regroupe les revenus des dispositifs de dépistage et des soins postopératoires |

| 10,08 milliards USD (2025) | Revue sectorielle C | Rapporte l'ensemble du continuum de la rétinopathie diabétique, gonflant la base |

Ces comparaisons montrent que lorsque le glissement de périmètre et les mises à jour peu fréquentes sont éliminés, Mordor Intelligence fournit une référence équilibrée et transparente alignée sur les flux de traitement réels et des points de données reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la rétinopathie diabétique proliférante ?

Le marché de la rétinopathie diabétique proliférante est évalué à 2,95 milliards USD en 2026.

Quels sont les acteurs clés du marché de la rétinopathie diabétique proliférante ?

Novartis AG, Regeneron Pharmaceuticals Inc, Allergan Plc, Hoffmann-La Roche (Genentech) et Oxurion NV sont les principales entreprises opérant sur le marché de la rétinopathie diabétique proliférante.

Quelle est la région à la croissance la plus rapide sur le marché de la rétinopathie diabétique proliférante ?

La forte incidence du diabète, le vieillissement des populations et l'augmentation des dépenses de santé poussent la croissance de l'Asie-Pacifique à un CAGR de 10,15 %.

Quel type de traitement génère le plus de revenus aujourd'hui ?

Les biologiques anti-VEGF détiennent 66,78 % de la part de marché de la rétinopathie diabétique proliférante.

Dernière mise à jour de la page le: