Taille et part de marché de l'hyaluronidase

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

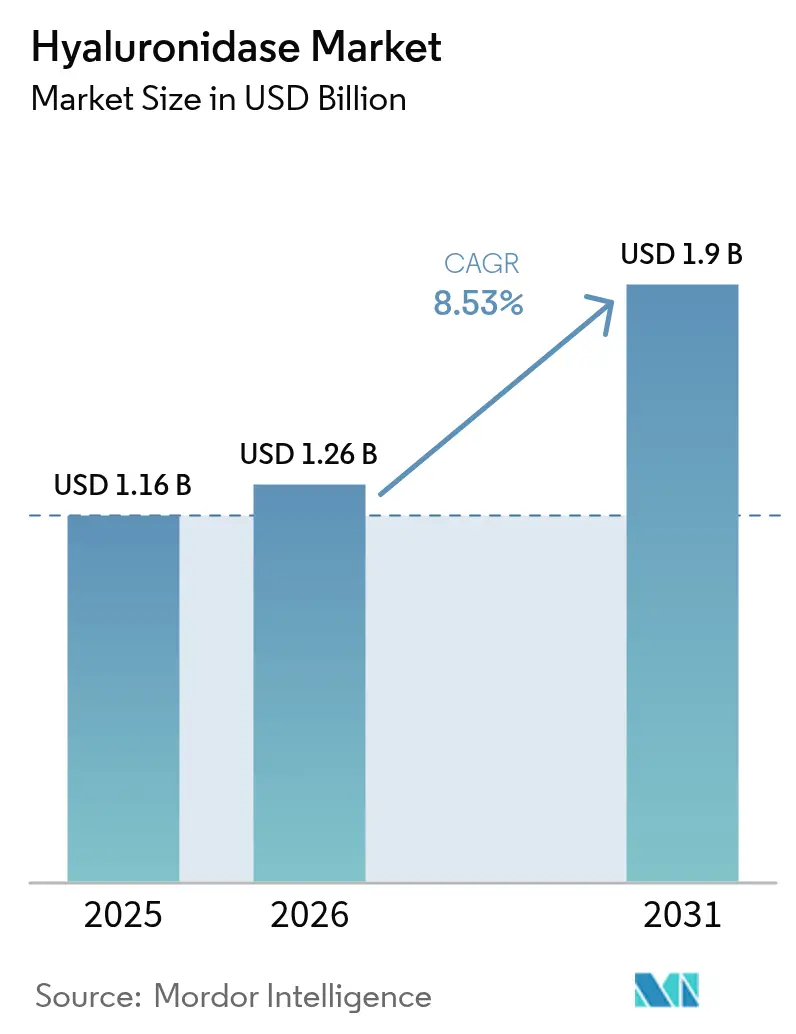

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 1.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.53% CAGR |

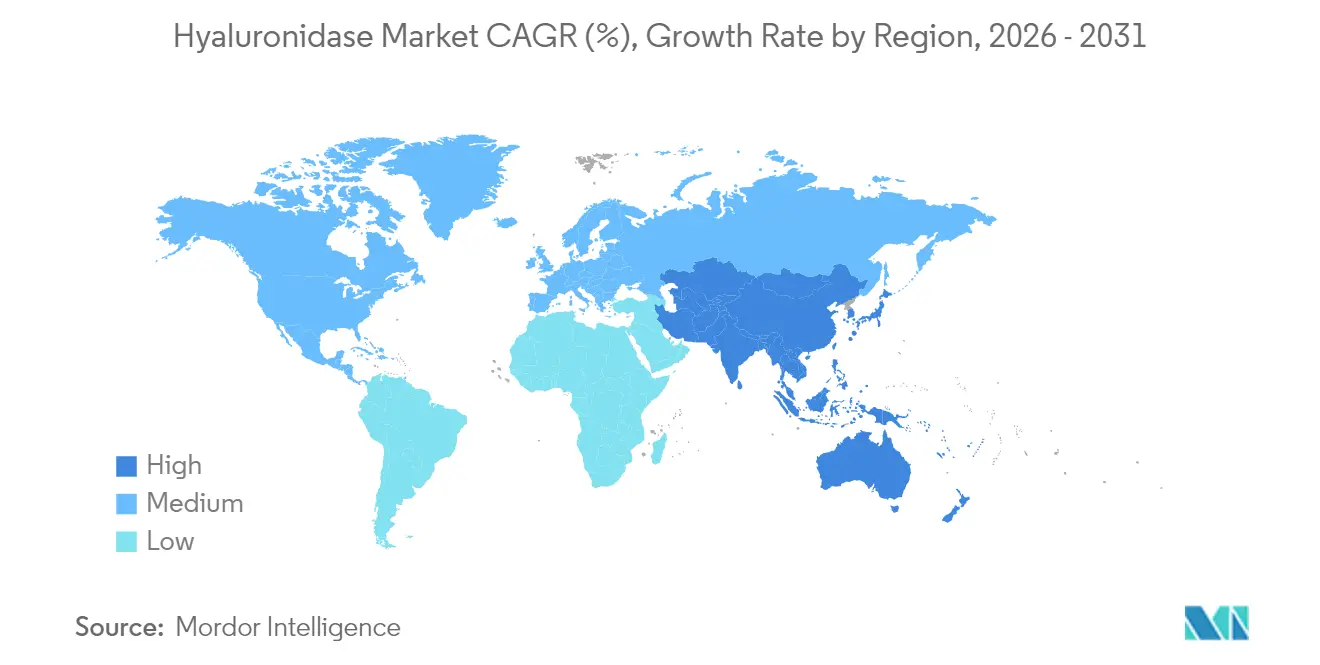

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

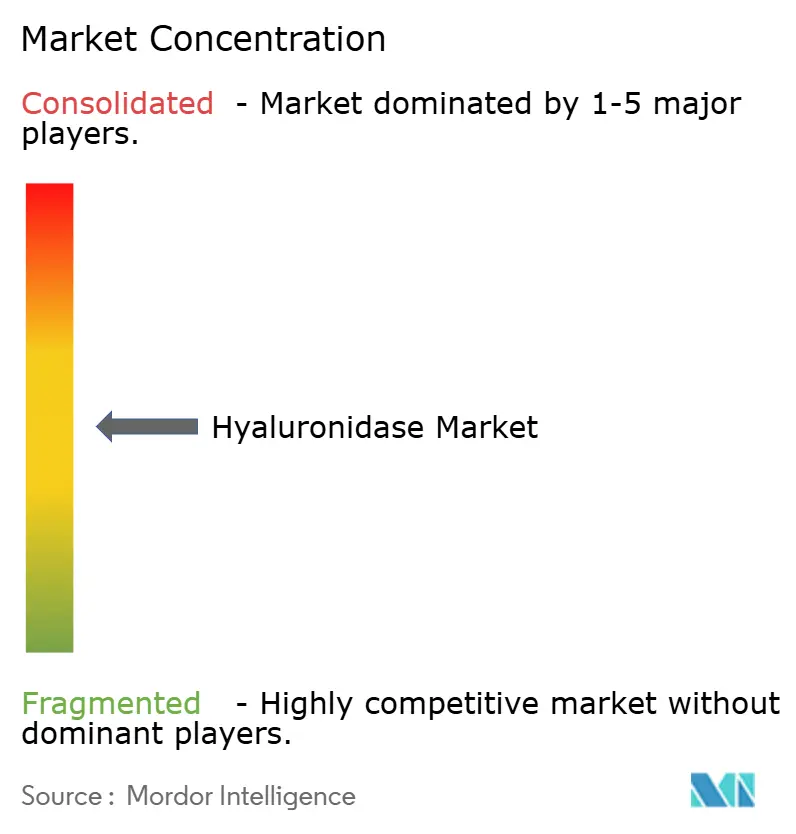

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hyaluronidase par Mordor Intelligence

La taille du marché de l'hyaluronidase était évaluée à 1,16 milliard USD en 2025 et devrait croître de 1,26 milliard USD en 2026 pour atteindre 1,9 milliard USD d'ici 2031, à un CAGR de 8,53 % pendant la période de prévision (2026-2031). La demande croissante de produits biologiques par voie sous-cutanée, l'expansion rapide des procédures esthétiques de comblement nécessitant une inversion sécurisée des fillers, ainsi que l'adoption croissante de modèles d'administration de médicaments centrés sur le patient sont les principales forces qui propulsent le marché de l'hyaluronidase. La dynamique réglementaire est solide ; les multiples approbations de la FDA concernant des produits combinés contenant de l'hyaluronidase entre 2024 et 2025 ont validé la valeur clinique de l'enzyme et accéléré son intégration dans les domaines de l'oncologie, de l'immunologie et de l'ophtalmologie. Les dynamiques géographiques sont tout aussi déterminantes : l'Amérique du Nord maintient son leadership grâce à une infrastructure de soins de santé avancée et à l'adoption précoce de nouveaux systèmes d'administration, tandis que l'Asie-Pacifique progresse le plus rapidement, portée par l'élargissement de l'accès aux soins de santé, la hausse des revenus disponibles et la présence de développeurs d'enzymes nationaux innovants. L'intensité concurrentielle est modérée, les détenteurs de plateformes propriétaires tels que Halozyme Therapeutics accordant des licences de leur technologie à des partenaires à grande capitalisation souhaitant différencier leurs portefeuilles de produits biologiques. Les collaborations stratégiques, combinées à la poussée vers des variantes recombinantes offrant cohérence et moindre immunogénicité, continuent de débloquer de nouveaux corridors de croissance sur l'ensemble du marché de l'hyaluronidase.

Principales conclusions du rapport

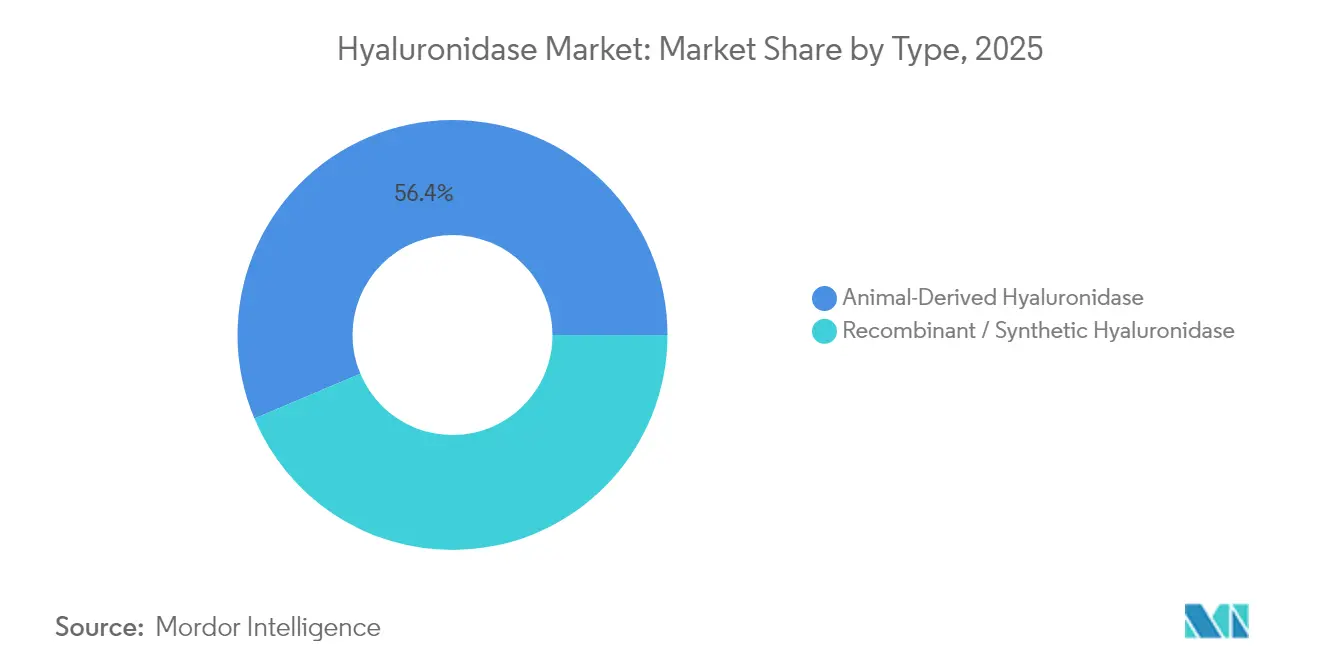

- Par type, l'hyaluronidase d'origine animale a dominé avec une part de marché de l'hyaluronidase de 56,35 % en 2025, tandis que l'hyaluronidase recombinante/synthétique devrait s'étendre à un CAGR de 9,55 % jusqu'en 2031.

- Par formulation, la poudre lyophilisée a détenu une part de revenus de 61,55 % de la taille du marché de l'hyaluronidase en 2025, tandis que la solution & gel devrait croître à un CAGR de 10,35 % jusqu'en 2031.

- Par application, la dermatologie (inversion esthétique des fillers) a représenté une part de 32,05 % du marché de l'hyaluronidase en 2025 ; l'ophtalmologie devrait progresser à un CAGR de 10,95 % sur 2026-2031.

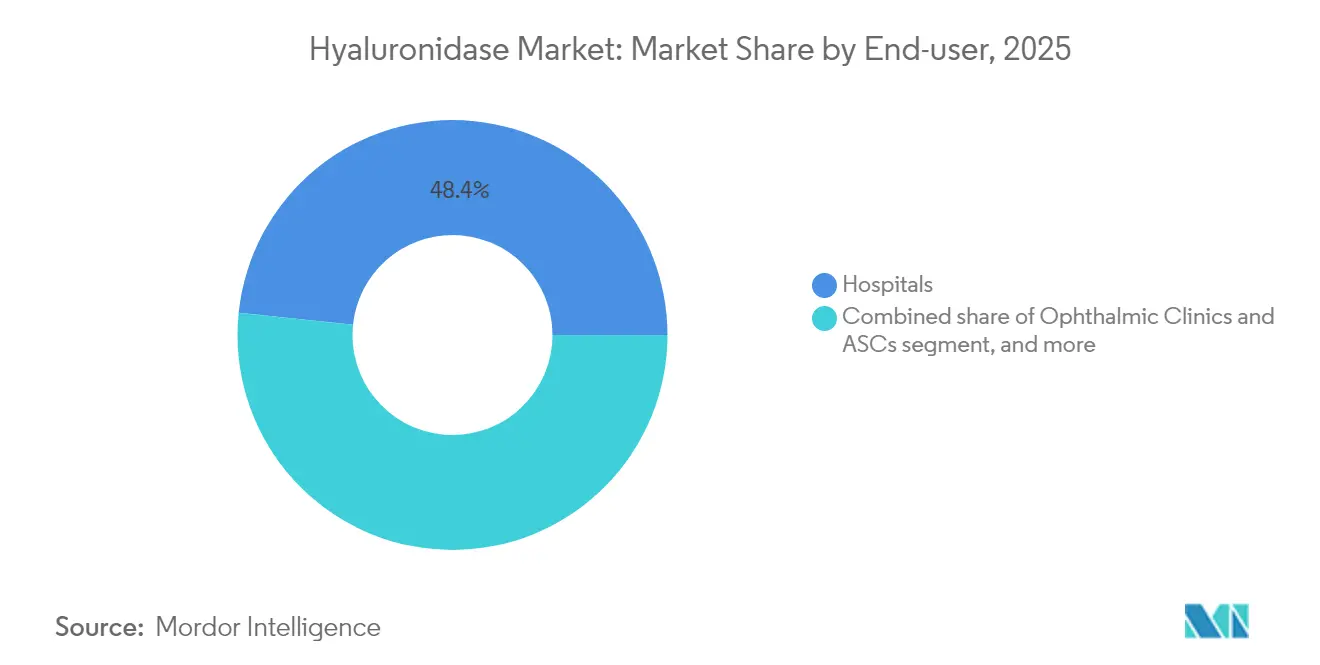

- Par utilisateur final, les hôpitaux ont capturé 48,35 % de la part de marché de l'hyaluronidase en 2025, tandis que les cliniques spécialisées en dermatologie & esthétique devraient progresser à un CAGR de 12,35 % jusqu'en 2031.

- Par mode d'administration, l'administration injectable a commandé une part de 67,45 % de la taille du marché de l'hyaluronidase en 2025 ; la perfusion sous-cutanée devrait afficher un CAGR de 13,1 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de l'hyaluronidase de 38,15 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 9,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché de l'Hyaluronidase*

| Facteur de croissance | % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des procédures esthétiques et dermatologiques nécessitant une inversion des fillers | +2.3% | Amérique du Nord, Europe, Asie-Pacifique (centres urbains) | Court terme (≤ 2 ans) |

| Croissance des produits biologiques par voie sous-cutanée rendue possible par l'hyaluronidase | +2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation de la chimiothérapie ambulatoire en oncologie utilisant des protocoles de perfusion rapide | +1.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Augmentation des volumes de cycles de FIV dans le monde | +0.7% | Mondial, avec un accent particulier sur la Chine, le Japon, les États-Unis et l'Europe | Long terme (≥ 4 ans) |

| Hausse des interventions chirurgicales ophtalmiques exigeant des adjuvants d'anesthésie locorégionale | +0.9% | Mondial, avec un impact plus élevé dans les populations vieillissantes | Moyen terme (2-4 ans) |

| Montée en puissance de la fabrication d'enzymes recombinantes réduisant les coûts unitaires | +0.2% | Mondial, avec un impact initial sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des procédures esthétiques et dermatologiques nécessitant une inversion des fillers

L'adoption mondiale des fillers à base d'acide hyaluronique a créé un besoin tout aussi robuste en hyaluronidase en tant que seul antidote ciblé contre les compromis vasculaires, les surcorrections et les dissolutions demandées par les patients. Les injections guidées par échographie permettent désormais un placement précis de l'enzyme, réduisant la dose nécessaire tout en améliorant les résultats, ce qui a fait passer l'hyaluronidase d'un outil d'urgence à un composant de routine des services complets de comblement. Les cliniques spécialisées constatent que des protocoles de dissolution prévisibles génèrent des visites répétées et une plus grande confiance dans les procédures, soutenant une demande durable sur le marché de l'hyaluronidase. La visibilité croissante sur les réseaux sociaux des inversions de « fatigue des fillers » en 2024 et 2025 a davantage normalisé l'utilisation élective de l'enzyme, élargissant la base de patients adressable. Cette tendance s'inscrit dans le cadre du mouvement plus large vers des solutions esthétiques minimalement invasives promettant une récupération rapide et des résultats personnalisables. Les marchés nord-américain et européen, où la pénétration des fillers dermiques est la plus élevée, continuent de façonner les meilleures pratiques cliniques adoptées ultérieurement en Asie-Pacifique et en Amérique latine.

Croissance des produits biologiques par voie sous-cutanée rendue possible par l'hyaluronidase

Les pipelines pharmaceutiques s'orientent vers des versions sous-cutanées des anticorps blockbuster afin de réduire le temps d'occupation des fauteuils de perfusion et d'élargir l'administration en ambulatoire ou à domicile. L'essai de phase 3 CHECKMATE-67T de Bristol Myers Squibb a montré que le nivolumab sous-cutané associé à l'hyaluronidase avait atteint une efficacité non inférieure à la dose intraveineuse tout en réduisant le temps de perfusion de 30 à 5 minutes, soulignant la valeur opérationnelle de l'administration rendue possible par l'enzyme. La technologie ENHANZE a déjà été utilisée chez près de 2 millions de patients, ce qui témoigne de la confiance clinique et de la scalabilité pour les déploiements futurs. Les payeurs des systèmes de santé reconnaissent l'avantage économique de libérer des fauteuils de perfusion, ce qui accélère l'inscription sur les formulaires de ces associations à dose fixe. À mesure que davantage d'anticorps monoclonaux anti-PD-1, anti-PD-L1 et autres passent aux formats sous-cutanés d'ici 2030, le marché de l'hyaluronidase bénéficie d'un moteur de volume à long terme qui transcende les cycles de produits individuels. Les variants humains recombinants sont en passe de capter la part du lion de cette demande marginale en répondant aux exigences strictes en matière de sécurité et de cohérence.

Augmentation de la chimiothérapie ambulatoire en oncologie utilisant des protocoles de perfusion rapide

L'approbation par la FDA en 2024 de l'atézolizumab et de l'hyaluronidase-tqjs (Tecentriq Hybreza) a établi une option sous-cutanée de 15 minutes par rapport à un régime intraveineux d'une heure, démontrant le changement de paradigme vers les soins oncologiques ambulatoires[1]FDA, "Approbation de Tecentriq Hybreza," fda.gov. De tels protocoles de perfusion rapide soulagent les contraintes de capacité dans les unités de perfusion, permettant un plus grand débit de patients sans expansion en capital. Les patients rapportent une plus grande commodité et moins de temps perdu pour le traitement, des facteurs qui améliorent l'observance et la qualité de vie. Les médecins considèrent la fenêtre d'administration plus courte comme cliniquement équivalente mais opérationnellement supérieure, ce qui favorise une incorporation rapide dans les recommandations. Des approbations similaires pour les associations daratumumab, ocrélizumab et nivolumab à la fin de 2024 et en 2025 ont consolidé l'administration rendue possible par l'hyaluronidase comme un facteur de différenciation concurrentielle dans le paysage oncologique encombré. À mesure que d'autres agents en immuno-oncologie et en hématologie adoptent cette voie, la demande cumulée renforce la trajectoire de croissance du marché de l'hyaluronidase.

Augmentation des volumes de cycles de FIV dans le monde

Les traitements de fertilité mondiaux se développent sur fond de changements démographiques et de tendances au report de la parentalité, la dénudation des ovocytes reposant sur l'hyaluronidase pour retirer les cellules du cumulus avant l'ICSI. Des études évaluées par des pairs montrent que la cumulase recombinante produit des taux d'embryons euploïdes plus élevés que les enzymes d'origine bovine, incitant les cliniques à privilégier les formulations premium malgré des coûts plus élevés[2]E-Palli Publishers, "Cumulase recombinante dans les résultats de FIV," epalli.net. Les différentiels de taux de succès se traduisent par une forte disposition à payer, positionnant les variants recombinants comme des éléments générateurs de bénéfices pour les centres de fertilité. Des applications émergentes — telles que les techniques HABSelect évaluant l'intégrité de la chromatine des spermatozoïdes — étendent la demande en enzyme au-delà de la dénudation centrale. Les modules de dénudation automatisés intégrant l'hyaluronidase ancrent davantage l'enzyme dans les flux de travail de laboratoire, en faisant un consommable essentiel plutôt qu'un réactif optionnel. La hausse des volumes de FIV en Asie-Pacifique, notamment en Chine et en Inde, ancre la croissance volumétrique à long terme du marché de l'hyaluronidase et soutient la montée en puissance de la fabrication régionale pour les approvisionnements recombinants.

Analyse de l'Impact des Freins du Marché de l'Hyaluronidase*

| Analyse de l'impact des facteurs de restriction | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité et à l'immunogénicité limitant l'utilisation répétée | -0.6% | Mondial, avec un impact plus élevé dans les régions à pharmacovigilance stricte | Court terme (≤ 2 ans) |

| Dépendance aux chaînes d'approvisionnement en principes actifs pharmaceutiques d'origine animale | -0.4% | Mondial, avec un impact plus élevé dans les régions à surveillance réglementaire stricte | Moyen terme (2-4 ans) |

| Pression sur les prix des génériques après l'expiration des brevets | -0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Défis logistiques de la chaîne du froid dans les régions à faible infrastructure | -0.2% | Marchés émergents, zones rurales dans les pays en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité et à l'immunogénicité limitant l'utilisation répétée

Bien que les réactions indésirables restent peu fréquentes, le potentiel immunogène de l'hyaluronidase d'origine animale dissuade toujours les dosages répétés dans les contextes de thérapie chronique. Une revue systématique de l'immunoglobuline sous-cutanée facilitée par l'hyaluronidase a mis en évidence des événements allergiques isolés nécessitant une surveillance vigilante et des tests pré-dose, en particulier dans les cohortes immunodéprimées. Bien que les formulations recombinantes réduisent le risque, les données de sécurité à long terme sont encore en cours de maturation pour les indications émergentes telles que la neurologie et la médecine régénérative. Les hôpitaux établissent parfois des protocoles restrictifs exigeant des tests d'hypersensibilité, ce qui allonge les flux de travail d'administration et tempère la croissance des volumes. Les anecdotes négatives sur les réseaux sociaux, bien qu'anecdotiques, peuvent influencer le sentiment des patients et amplifier la prudence. Ensemble, ces facteurs exercent un frein modéré sur le rythme d'expansion du marché de l'hyaluronidase jusqu'à ce que des ensembles de données de sécurité robustes et longitudinaux s'accumulent.

Dépendance aux chaînes d'approvisionnement en principes actifs pharmaceutiques d'origine animale

L'hyaluronidase d'origine animale représente 57 % des volumes de 2024, laissant plusieurs segments d'application exposés aux fluctuations d'approvisionnement liées à la disponibilité des matières premières bovines et ovines. La variabilité d'un lot à l'autre en termes d'activité et de pureté introduit une incertitude posologique, compliquant les approches de médecine de précision et décourageant l'utilisation dans les procédures chirurgicales à haut risque. Les organismes de réglementation favorisent progressivement les versions recombinantes, et les installations s'appuyant sur l'extraction animale sont confrontées à des coûts de conformité croissants pour l'inactivation virale et le contrôle des endotoxines. À mesure que la capacité de production recombinante monte en puissance en Asie-Pacifique et en Europe, les producteurs traditionnels font face à des pressions en matière d'investissements pour se moderniser ou se retirer. Une volatilité à court terme persiste donc, freinant le déploiement à grande échelle dans les indications sensibles et créant un vent contraire pour l'expansion du marché de l'hyaluronidase jusqu'à ce que la diversification de l'approvisionnement arrive à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Hyaluronidase

Par type :

les variants recombinants gagnent la préférence cliniqueL'hyaluronidase d'origine animale a maintenu une part de marché de l'hyaluronidase de 56,35 % en 2025, tirant parti d'avantages de coût dans les contextes sensibles aux prix. Pourtant, les enzymes recombinantes et synthétiques s'accélèrent à un CAGR de 9,55 %, soutenues par une pureté supérieure, une cohérence des lots et un risque immunogène plus faible. Les thérapies en oncologie et en immunologie exigent de plus en plus des intrants recombinants pour s'aligner sur les normes strictes des produits biologiques, propulsant les innovateurs de plateformes tels que HALOZYME et Alteogen. Les dépôts de brevets se concentrent sur des préparations lyophilisées qui réduisent la contrainte de la chaîne du froid, soulignant l'innovation en matière de formulation comme levier de différenciation sur le marché de l'hyaluronidase.

Les variants recombinants commandent également une prime de prix qui stimule les revenus même à des parts de volume plus faibles. Les donneurs de licences technologiques sécurisent généralement des paiements liés à des jalons et des redevances à mi-un chiffre lorsque les partenaires incorporent l'enzyme dans des anticorps en cours de développement, intégrant des revenus de type annuité dans les modèles d'affaires. À mesure que les régulateurs d'Asie-Pacifique, conduits par le MFDS de Corée du Sud, accordent des approbations locales pour les produits recombinants, l'adoption régionale s'accélère et érode davantage la domination des approvisionnements d'origine animale.

Par formulation :

la solution & gel gagne en dynamiqueLa poudre lyophilisée reste le format principal, détenant une part de volume de 61,55 % en 2025 grâce à une durée de conservation supérieure sans réfrigération. Cependant, les formulations en solution et en gel prêtes à l'emploi devraient croître à un CAGR de 10,35 % à mesure que les produits combinés et la commodité au point de soins gagnent en priorité. Les procédures ophtalmologiques préfèrent les flacons de solution pour un micro-dosage contrôlé, tandis que la dermatologie utilise à la fois des gels et des solutions selon la profondeur d'injection. Les seringues pré-remplies et les auto-injecteurs réduisent les erreurs de préparation et les temps d'arrêt, répondant aux besoins des centres ambulatoires qui valorisent l'efficacité des flux de travail.

Les développeurs de produits expérimentent des stabilisants tels que le tréhalose et l'arginine pour maintenir l'activité à l'état liquide pendant six mois à 2-8 °C, comblant l'écart de stabilité historique avec les formats lyophilisés. Des lancements réussis pourraient faire basculer la préférence des formulaires vers les liquides dans les régions disposant d'une logistique fiable de la chaîne du froid, redistribuant la demande du marché de l'hyaluronidase vers des unités de gestion des stocks à marges plus élevées.

Par application :

l'ophtalmologie émerge comme leader de la croissanceLa dermatologie a représenté 32,05 % de la taille du marché de l'hyaluronidase en 2025, ancrée par l'écosystème mondial en expansion des fillers dermiques et le rôle de l'enzyme dans la gestion des complications. La spécialité a normalisé le pré-stockage de l'hyaluronidase pour chaque procédure de comblement, assurant une demande de base continue. À l'inverse, l'ophtalmologie devrait enregistrer le CAGR le plus rapide de 10,95 % jusqu'en 2031, les enzymes recombinantes améliorant la fiabilité des blocs péribulbaires et les nouvelles applications en chirurgie vitréorétinienne gagnant en validation clinique.

La chimiothérapie est un autre segment prioritaire, plusieurs anticorps monoclonaux obtenant des autorisations sous-cutanées, chaque lancement ajoutant une demande incrémentale d'enzyme de plusieurs millions d'unités. En FIV, l'adoption de la cumulase recombinante soutient des gains de qualité embryonnaire, renforçant une croissance stable à deux chiffres dans la médecine reproductive.

Par utilisateur final :

les cliniques spécialisées stimulent la croissance du segment premiumLes hôpitaux ont conservé une part de 48,35 % du marché de l'hyaluronidase en 2025, reflétant la diversité des procédures et les achats centralisés. Pourtant, les cliniques spécialisées en dermatologie & esthétique se développent à un CAGR de 12,35 % car ces établissements intègrent le guidage échographique et les formulations recombinantes premium comme standard de soins, augmentant la valeur par procédure. Les cliniques ophtalmologiques et les centres de chirurgie ambulatoire bénéficient de mesures de durée de séjour plus courtes pour les patients, encourageant l'adoption de l'anesthésie renforcée par l'hyaluronidase.

Les centres de fertilité constituent un créneau plus restreint mais stratégiquement important compte tenu de la forte disposition à payer pour des intrants améliorant les résultats. Les unités de perfusion ambulatoire en oncologie stockent de plus en plus des cocktails d'anticorps à dose fixe d'hyaluronidase, augmentant le débit sans expansion physique.

Par mode d'administration :

la perfusion sous-cutanée révolutionne l'administrationL'administration injectable, couvrant les injections intradermiques et sous-cutanées localisées, contrôlait une part de volume de 67,45 % en 2025. La perfusion sous-cutanée d'associations à dose fixe trace cependant un CAGR de 13,1 %, remodelant les normes d'administration en oncologie, en immunologie et en neurologie. L'étude CheckMate-67T a confirmé la bioéquivalence entre le nivolumab sous-cutané associé à l'hyaluronidase et son homologue intraveineux, tout en réduisant le temps d'occupation des fauteuils à moins de cinq minutes.

L'administration en solution ophtalmique reste un usage de niche mais stable, tandis que les formes topiques se poursuivent en phases exploratoires ciblant la perméation transdermique. L'innovation en matière de dispositifs — stylos pré-remplis et pompes portables — ajoute de la commodité, encourageant l'auto-administration et décentralisant les modèles de soins, des tendances qui renforcent la dynamique ascendante du marché de l'hyaluronidase.

Analyse géographique

Marché de l'Hyaluronidase en Amérique du Nord

L'Amérique du Nord a capturé 38,15 % du marché de l'hyaluronidase en 2025 grâce à l'adoption précoce de cadres innovants d'administration de médicaments et à une communauté de médecine esthétique de taille considérable. La présence d'acteurs fondateurs de plateformes tels que Halozyme et le remboursement solide des produits biologiques accélèrent la pénétration clinique en oncologie et en immunologie. Les approbations par la FDA de Tecentriq Hybreza, Opdivo Qvantig et DARZALEX FASPRO au cours de la période 2024-2025 ont encore ancré la perfusion sous-cutanée comme modalité privilégiée, stimulant le volume d'enzyme utilisé. Néanmoins, une enquête de 2024 a indiqué que 45,6 % des services d'urgence ne disposaient pas de stocks d'hyaluronidase à portée de main, révélant des lacunes en matière de préparation à la gestion des complications liées aux produits de comblement.

Marché de l'Hyaluronidase en Asie-Pacifique

L'Asie-Pacifique devrait se développer à un CAGR de 9,05 % entre 2026 et 2031, bénéficiant de la hausse des revenus disponibles, de l'essor des volumes de procédures cosmétiques et de la fabrication locale de produits recombinants. L'approbation en 2024 de Tergase® en Corée du Sud positionne Alteogen comme un champion régional capable d'approvisionner les marchés intérieur et d'exportation, défiant les acteurs occidentaux établis tant sur le plan des coûts que de la technologie. Le pipeline oncologique de la Chine est également très orienté vers les reformulations sous-cutanées afin d'accélérer le débit hospitalier. La croissance rapide du tourisme médical en Thaïlande et à Singapour intensifie l'adoption de protocoles esthétiques avancés qui imposent la disponibilité de l'enzyme, élargissant ainsi l'empreinte régionale du marché de l'hyaluronidase.

Marché de l'Hyaluronidase en Europe

L'Europe demeure un contributeur mature mais significatif, avec des cadres de remboursement nationaux diversifiés qui façonnent la vitesse d'adoption. Bien que l'EMA ne réglemente pas l'hyaluronidase en tant qu'enzyme autonome au niveau central, les autorités nationales compétentes ont accordé des approbations qui reflètent les indications américaines, assurant une cohérence transfrontalière. La prolifération de plus de 100 produits de comblement à base d'acide hyaluronique en Allemagne, en Italie, en Espagne et au Royaume-Uni amplifie la demande de base en enzyme. Les falaises de brevets pour les premières enregistrements ENHANZE ouvrent une fenêtre aux entrants biosimilaires, poussant les acteurs établis à investir dans des formulations de nouvelle génération et un solide soutien post-commercialisation afin de défendre leurs parts au sein du marché de l'hyaluronidase.

Paysage concurrentiel

Le marché de l'hyaluronidase présente une fragmentation modérée soutenue par une hiérarchie claire de donneurs de licences de plateformes, de fabricants spécialisés de principes actifs pharmaceutiques et de partenaires de formulation. Halozyme Therapeutics continue de monétiser son enzyme recombinante PH20 à travers des accords multi-actifs, tandis qu'Alteogen gagne du terrain avec ALT-B4, un variant recombinant structurellement distinct sous licence accordée à AstraZeneca pour plusieurs anticorps en oncologie en avril 2025[3]AstraZeneca, "Accord de licence ALT-B4," astrazeneca.com. De tels accords impliquent généralement des paiements initiaux en espèces, des paiements à des jalons et des redevances à mi-un chiffre, établissant des flux de revenus durables pour les innovateurs en matière d'enzymes.

Les batailles en matière de propriété intellectuelle ont migré des séquences d'enzymes principales vers les formulations spécifiques aux applications. Des brevets récents décrivent des mélanges d'anticorps anti-CD20 hautement concentrés stabilisés avec de l'hyaluronidase pour une administration sous-cutanée mensuelle, signe que la science de l'administration plutôt que la découverte d'enzymes ancre désormais la différenciation. Les avancées de fabrication se concentrent sur des formulations liquides thermostables nécessitant une chaîne du froid moins stricte, ciblant les marchés émergents présentant des contraintes d'infrastructure.

Les perturbateurs émergents — notamment des start-ups en biotechnologie explorant des hyaluronidases chimériques ou PEGylées — cherchent à offrir des efficacités catalytiques plus élevées, des temps de résidence tissulaire plus longs ou des profils de dégradation sur mesure. Dans le même temps, les fournisseurs traditionnels de principes actifs pharmaceutiques envisagent de passer de l'extraction animale aux systèmes d'expression recombinante sous peine d'obsolescence. Collectivement, ces dynamiques soutiennent la vélocité d'innovation et la rotation concurrentielle, façonnant les structures de tarification et de partenariat sur l'ensemble du marché de l'hyaluronidase.

Leaders du secteur de l'hyaluronidase

PrimaPharma, Inc

Amphastar Pharmaceuticals, Inc

Bausch & Lomb Incorporated

Halozyme, Inc.

Sun Pharmaceutical Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Hyaluronidase

- Halozyme

- Bausch Health

- Amphastar Pharmaceuticals

- PrimaPharma, Inc.

- Sun Pharmaceuticals Industries

- Stem Cell Technologies

- The Cooper Companies

- Shreya Life Sciences Pvt Ltd.

- Fresenius

- Viatris

- Teva Pharmaceutical Industries

- Cipla

Développements Récents du Secteur sur le Marché de l'Hyaluronidase

- Mai 2025 : DARZALEX FASPRO de Johnson & Johnson a reçu un vote positif de l'ODAC pour le myélome multiple couvant à haut risque, élargissant les applications de l'hyaluronidase en oncologie.

- Mai 2025 : Argenx a obtenu l'approbation de la FDA pour un format de seringue pré-remplie de Vyvgart Hytrulo, permettant l'auto-injection dans la myasthénie grave généralisée.

- Avril 2025 : AstraZeneca a accordé une licence pour l'hyaluronidase ALT-B4 d'Alteogen afin de développer des formulations sous-cutanées de plusieurs médicaments oncologiques.

- Janvier 2025 : Bristol Myers Squibb a obtenu l'approbation de la FDA pour le nivolumab et l'hyaluronidase-nvhy (Opdivo Qvantig) en tant que premier inhibiteur de PD-1 sous-cutané.

- Janvier 2025 : Genmab a rapporté que les ventes de DARZALEX, y compris la version sous-cutanée avec hyaluronidase, ont atteint 3,24 milliards USD au T1 2025, marquant une hausse de 20 % en glissement annuel.

Périmètre du rapport mondial sur le marché de l'hyaluronidase

Sur la base du sujet du rapport, l'hyaluronidase est une enzyme qui décompose l'acide hyaluronique et rend les tissus conjonctifs plus perméables. Ces enzymes sont largement utilisées dans les procédures esthétiques. Le marché de l'hyaluronidase est divisé en trois sections : le type (hyaluronidase d'origine animale, hyaluronidase synthétique), l'application (chimiothérapie, fécondation in vitro, ophtalmologie, dermatologie et autres applications) et la géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Hyaluronidase d'origine animale |

| Hyaluronidase recombinante / synthétique |

| Poudre lyophilisée |

| Solution & gel |

| Dermatologie |

| Chimiothérapie |

| Ophtalmologie |

| Fécondation in vitro |

| Autres applications |

| Hôpitaux |

| Cliniques spécialisées en dermatologie & esthétique |

| Cliniques ophtalmologiques & centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| Injectable |

| Perfusion sous-cutanée |

| Solution ophtalmique |

| Topique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient & Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient & Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Hyaluronidase d'origine animale | |

| Hyaluronidase recombinante / synthétique | ||

| Par formulation | Poudre lyophilisée | |

| Solution & gel | ||

| Par application | Dermatologie | |

| Chimiothérapie | ||

| Ophtalmologie | ||

| Fécondation in vitro | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées en dermatologie & esthétique | ||

| Cliniques ophtalmologiques & centres de chirurgie ambulatoire | ||

| Autres utilisateurs finaux | ||

| Par mode d'administration | Injectable | |

| Perfusion sous-cutanée | ||

| Solution ophtalmique | ||

| Topique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient & Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient & Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'hyaluronidase ?

Le marché mondial de l'hyaluronidase est évalué à 1,26 milliard USD en 2026.

Quel taux de croissance est prévu pour le marché jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un CAGR de 8,53 %, atteignant 1,9 milliard USD d'ici 2031.

Quelle région devrait se développer le plus rapidement ?

L'Asie-Pacifique devrait afficher la plus forte croissance régionale avec un CAGR de 9,05 % de 2026 à 2031.

Pourquoi les variants recombinants de l'hyaluronidase gagnent-ils la préférence clinique ?

Les enzymes recombinantes offrent une activité cohérente et un risque immunogène plus faible, soutenant une adoption rapide dans les applications en oncologie, en immunologie et en fertilité.

Comment l'hyaluronidase améliore-t-elle l'administration sous-cutanée des produits biologiques ?

L'enzyme dégrade temporairement l'acide hyaluronique extracellulaire, permettant une absorption plus rapide du médicament et réduisant le temps de perfusion — par exemple, le nivolumab sous-cutané associé à l'hyaluronidase s'administre en 5 minutes contre 30 minutes par voie intraveineuse.

Quel segment d'utilisateurs finaux affiche la croissance de la demande la plus rapide ?

Les cliniques spécialisées en dermatologie et esthétique progressent à un CAGR de 12,35 % car les protocoles routiniers d'inversion des fillers génèrent des volumes de procédures plus élevés.

Dernière mise à jour de la page le: