Taille et part du marché de la rosacée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.46 Milliards de dollars |

| Taille du Marché (2031) | 3.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

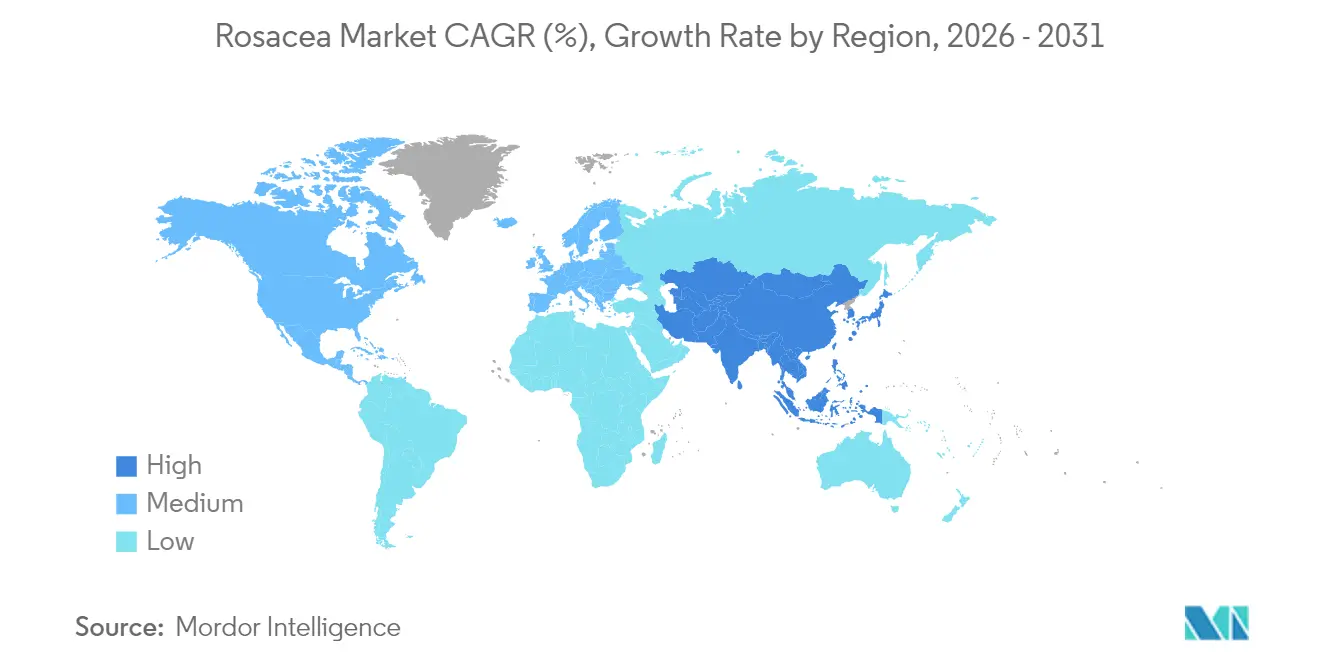

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

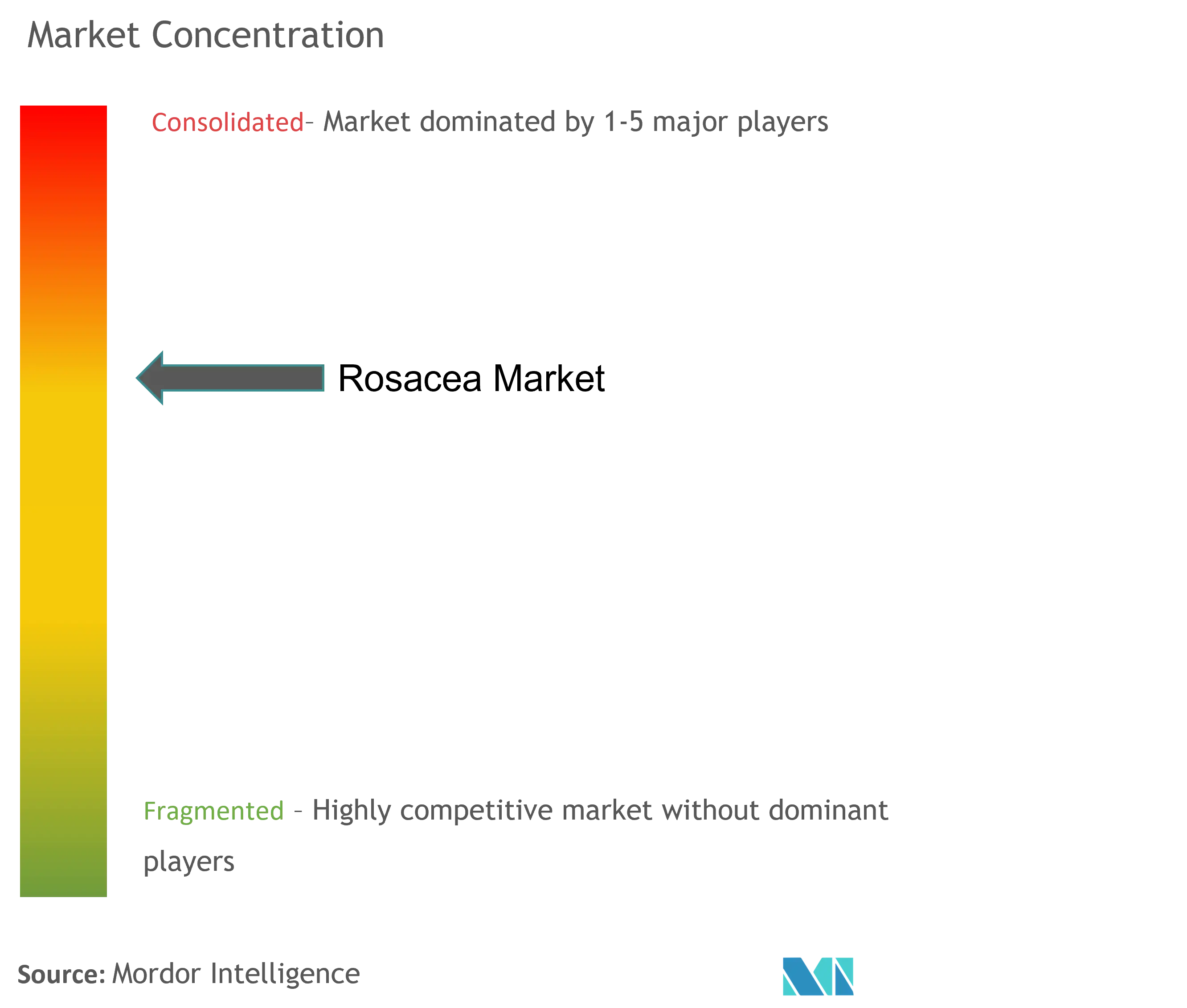

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la rosacée par Mordor Intelligence

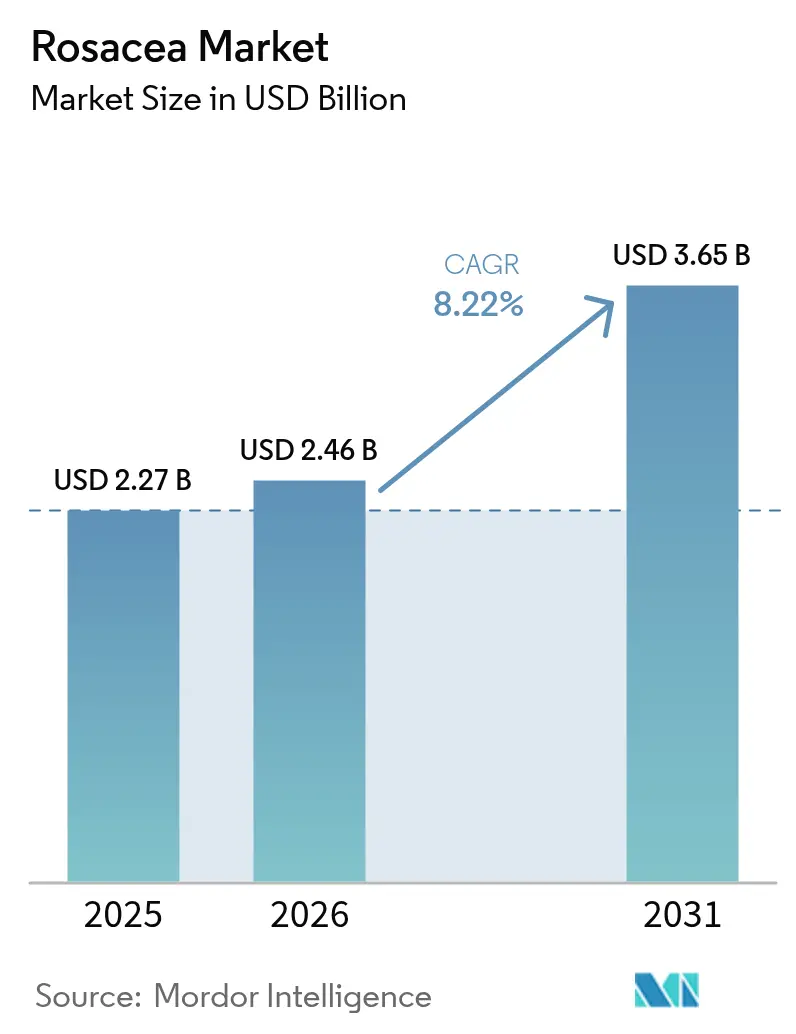

La taille du marché de la rosacée était évaluée à 2,27 milliards USD en 2025 et devrait croître de 2,46 milliards USD en 2026 pour atteindre 3,65 milliards USD d'ici 2031, à un TCAC de 8,22 % au cours de la période de prévision (2026-2031). Cette expansion régulière est portée par des approbations réglementaires révolutionnaires, des perfectionnements dans la science de la délivrance des médicaments et des parcours de soins facilités par la télémédecine qui mettent l'accent sur l'intervention précoce et l'observance à long terme. Les agonistes alpha-adrénergiques maintiennent leur position de leader, tandis que les inhibiteurs de JAK gagnent en dynamisme en tant qu'immunomodulateurs de précision. Les thérapies topiques dominent encore les volumes de dispensation, mais l'agent oral de première classe Emrosi fait évoluer les comportements de prescription vers une commodité systémique. L'Amérique du Nord ancre les revenus mondiaux grâce à un remboursement solide et à une forte densité de spécialistes, tandis que l'Asie-Pacifique offre la croissance incrémentale la plus rapide à mesure que l'infrastructure dermatologique et le pouvoir d'achat des consommateurs arrivent à maturité. Dans toutes les régions, les diagnostics numériques et la logistique des pharmacies en ligne réduisent la distance entre le diagnostic et l'initiation du traitement, élargissant la population traitée et soutenant une accélération durable du marché.

Principaux enseignements du rapport

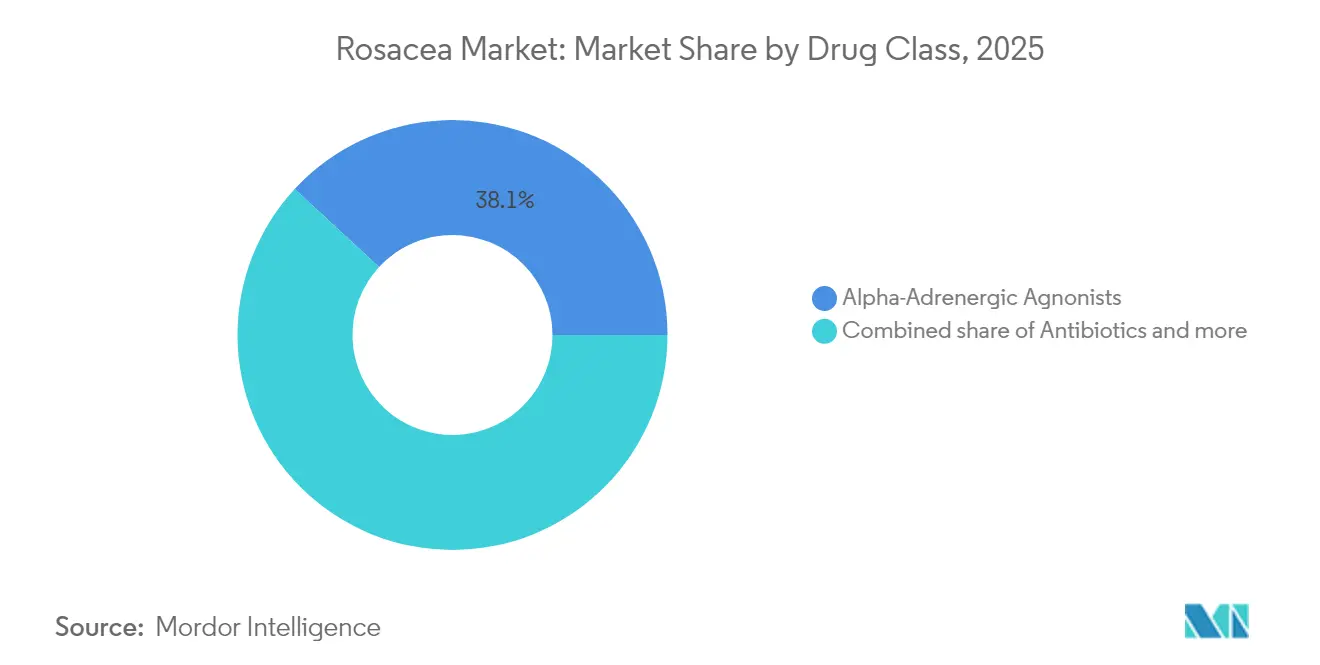

- Par classe de médicaments, les agonistes alpha-adrénergiques détenaient 38,12 % de la part de marché de la rosacée en 2025, tandis que les inhibiteurs de JAK devraient se développer à un TCAC de 9,05 % jusqu'en 2031.

- Par voie d'administration, les formulations topiques ont capturé 70,75 % de la taille du marché de la rosacée en 2025, et les produits oraux progressent à un TCAC de 9,55 % jusqu'en 2031.

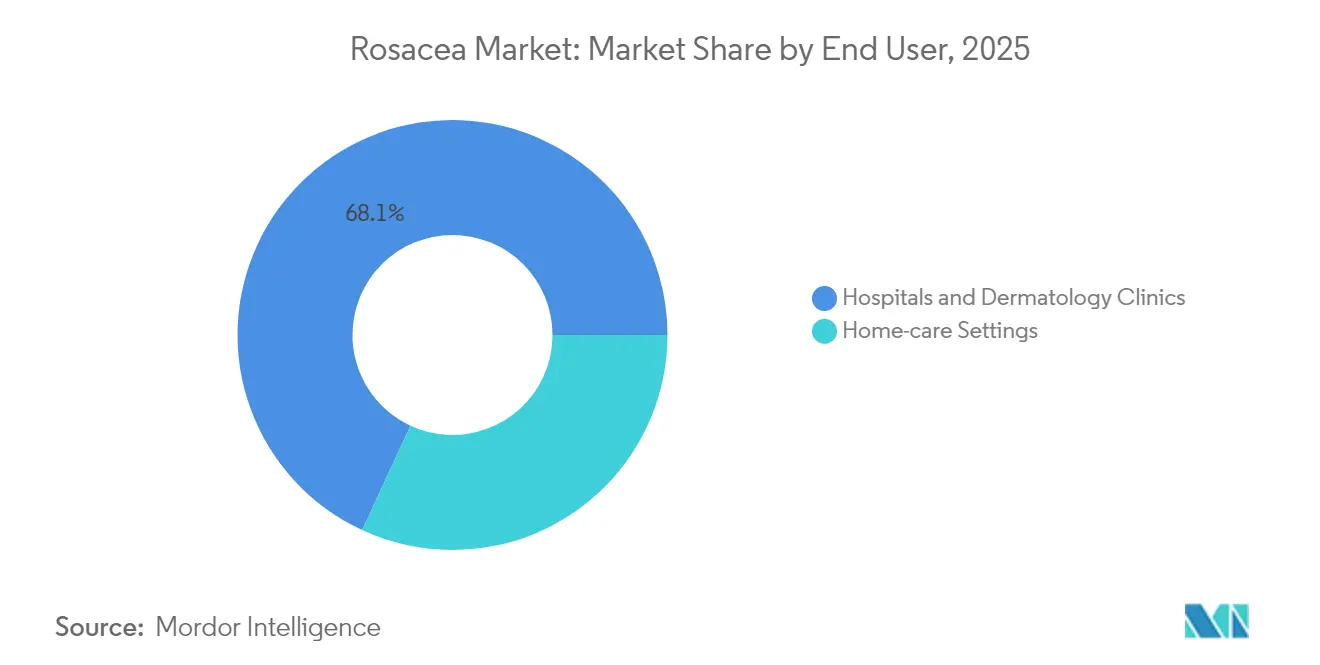

- Par établissement utilisateur final, les hôpitaux et les cliniques dermatologiques représentaient 68,10 % de la taille du marché de la rosacée en 2025 ; les environnements de soins à domicile enregistrent la croissance la plus forte à un TCAC de 10,45 %.

- Par géographie, l'Amérique du Nord était en tête avec 41,85 % de part du marché de la rosacée en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 10,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la rosacée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante chez les adultes de 30 à 60 ans | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Approbations de la FDA pour de nouveaux agents topiques | +1.5% | Amérique du Nord, répercussion sur l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante de la télédermatologie et des pharmacies en ligne | +1.2% | Mondial, accéléré dans les marchés émergents d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées dans la délivrance de médicaments par micro-encapsulation | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pipeline d'inhibiteurs de JAK ciblant les voies immunitaires | +0.8% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Applications de diagnostic basées sur l'IA améliorant la détection précoce | +0.6% | Mondial, avec adoption rapide dans les régions à forte avance technologique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La prévalence croissante chez les adultes de 30 à 60 ans stimule la demande

L'incidence chez les personnes âgées de 30 à 60 ans est en hausse, alignant le besoin de traitement sur la capacité financière maximale et l'autonomie dans la prise de décision en matière de soins de santé. Le stress, l'alimentation et les expositions environnementales dans les régions développées intensifient l'apparition des symptômes, stimulant les consultations médicales et les volumes de prescriptions. Les patients reconnaissent de plus en plus la rosacée comme un trouble médical plutôt qu'une nuisance esthétique, renforçant la volonté de poursuivre une pharmacothérapie chronique. Le gonflement démographique garantit une base stable de candidats au traitement, soutenant l'expansion à long terme du marché du traitement de la rosacée.

Les approbations de la FDA pour de nouveaux agents topiques accélèrent l'innovation

La récente dynamique réglementaire a redéfini les références thérapeutiques. Le peroxyde de benzoyle micro-encapsulé d'EPSOLAY a atteint une réduction des lésions de près de 70 % en 12 semaines, validant la chimie à libération prolongée comme moyen d'allier efficacité et tolérance. Emrosi est devenu le premier traitement oral approuvé pour le contrôle simultané de l'érythème et des lésions inflammatoires, démontrant sa supériorité par rapport à Oracea tout en conservant une parité de sécurité. Ces autorisations compriment les délais de développement pour les agents de prochaine génération et intensifient les investissements dans le pipeline, élevant le niveau de base de l'innovation dans le secteur de la rosacée.

L'adoption croissante de la télédermatologie et des pharmacies en ligne transforme les soins

L'adoption globale de la télémédecine s'est stabilisée à 4 à 6 % du total des consultations médicales en 2024, nettement plus élevée qu'avant la pandémie mais en baisse par rapport aux pics pandémiques. Le triage à distance convient à l'évolution chronique de la rosacée en permettant des ajustements itératifs du traitement sans visites en cabinet. L'expansion parallèle des pharmacies en ligne intègre l'exécution des ordonnances dans la même consultation numérique, accélérant le démarrage du traitement et soutenant l'observance grâce à la livraison à domicile. En Asie-Pacifique, la pénétration des smartphones et la pénurie de cliniciens amplifient la proposition de valeur, faisant des parcours virtuels un levier de croissance essentiel pour le marché de la rosacée.

Les avancées dans la délivrance de médicaments par micro-encapsulation améliorent l'efficacité

La micro-encapsulation, les nanocapsules à noyau lipidique et les plateformes à microsponges améliorent la perméation et maintiennent les concentrations dermiques tout en minimisant l'irritation. EPSOLAY illustre comment la libération contrôlée peut sauver les principes actifs traditionnels — le peroxyde de benzoyle — des limitations de tolérance. La recherche sur les vecteurs sensibles au pH vise à adapter la libération de la dose aux micro-environnements faciaux, promettant des schémas thérapeutiques individualisés qui renforcent l'observance et élargissent la portée du marché de la rosacée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des prescriptions de médicaments de marque | -1.4% | Mondial, particulièrement aigu dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Irritation liée au traitement et faible observance | -1.1% | Mondial, avec variation selon le type de traitement | Moyen terme (2 à 4 ans) |

| Risque lié à la réglementation européenne sur les microplastiques pour les gels à rinçage non requis | -0.8% | Europe, répercussion potentielle sur d'autres régions | Moyen terme (2 à 4 ans) |

| Concentration de la chaîne d'approvisionnement en principe actif pharmaceutique pour l'ivermectine | -0.5% | Mondial, avec variation régionale de l'impact | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé des prescriptions de médicaments de marque limite l'accès

Les prix de détail des gels de marque premium peuvent varier entre 60,90 USD et 152,25 USD par succès de traitement quotidien, pesant sur les patients et les assureurs. Les obstacles liés aux autorisations préalables et aux formulaires à plusieurs niveaux orientent de nombreux utilisateurs vers des génériques plus anciens, plafonnant l'adoption d'agents innovants malgré leur supériorité clinique. La barrière financière est la plus prononcée dans les économies émergentes, freinant le potentiel d'expansion du marché de la rosacée jusqu'à ce que des modèles de maîtrise des coûts ou de tarification différenciée gagnent du terrain.

L'irritation liée au traitement et la faible observance compromettent les résultats

Plus d'un tiers des patients signalent une stigmatisation sociale, mais beaucoup abandonnent les topiques en raison d'une irritation initiale qui précède l'amélioration visible. La fatigue liée à la maladie chronique aggrave le problème, car les schémas thérapeutiques quotidiens deviennent contraignants. Un conseil insuffisant sur la gestion des effets secondaires transitoires érode davantage la persistance. L'arrêt du traitement affaiblit non seulement le bénéfice clinique, mais supprime également les achats répétés, tempérant la courbe de croissance du marché de la rosacée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les agonistes alpha-adrénergiques dominent tandis que les inhibiteurs de JAK progressent

Les agonistes alpha-adrénergiques ont conservé 38,12 % de la part de marché de la rosacée en 2025 en réduisant rapidement l'érythème facial par vasoconstriction. Les inhibiteurs de JAK, bien que partant d'une base plus petite, enregistrent un TCAC de 9,05 % à mesure que les preuves cliniques confirment leur capacité à réduire à la fois les lésions inflammatoires et les rougeurs chez les patients réfractaires. Les antibiotiques, en particulier les dérivés de la doxycycline, conservent leur utilité pour les sous-types papulopustuleux, tandis que l'acide azélaïque persiste comme topique à double action pour les cas légers. L'ivermectine reste résiliente mais dépend d'une chaîne d'approvisionnement en principe actif pharmaceutique concentrée qui pourrait exposer le segment à une volatilité. Le peroxyde de benzoyle réintègre l'arsenal des cliniciens sous des formulations micro-encapsulées qui surmontent les barrières historiques de tolérance. Le positionnement concurrentiel tourne donc autour de la combinaison de la complémentarité mécanistique avec des vecteurs avancés qui garantissent le confort du patient.

La taille du marché de la rosacée pour les agonistes alpha-adrénergiques devrait progresser régulièrement, mais leur part de marché de la rosacée pourrait céder du terrain si les inhibiteurs de JAK obtiennent des indications d'étiquette plus larges. La diversité du pipeline favorise les produits combinés qui exploitent la vasoconstriction rapide avec l'immunomodulation, promettant des stratégies de réduction progressive qui prolongent la rémission. Les acteurs de marque établis contrent cette menace en investissant dans des extensions de cycle de vie telles que des formulations à concentration réduite et des applicateurs conviviaux. Collectivement, la concurrence entre classes de médicaments illustre un pivot vers un ciblage de précision plutôt qu'une anti-inflammation globale, une trajectoire qui redéfinit les algorithmes thérapeutiques et invite de nouveaux entrants.

Par voie d'administration : les topiques dominent, les oraux accélèrent

Les topiques ont généré 70,75 % des revenus de 2025 grâce à leur familiarité, leur exposition systémique minimale et la perception immédiate de leur action. La science des nano-vecteurs et de la libération prolongée prolonge le temps de résidence, réduisant la fréquence d'application et améliorant l'élégance cosmétique. Cependant, la catégorie orale affiche un TCAC de 9,55 %, le plus rapide parmi les voies, après qu'Emrosi a démontré que la commodité systémique peut coexister avec une efficacité à double symptôme. Les patients jonglant avec plusieurs étapes de soins de la peau préfèrent les gélules à prise unique quotidienne qui éliminent les incertitudes des topiques superposés.

Les modalités injectables occupent une niche dans les sous-types télangiectasiques sévères mais restent commercialement marginales. À l'avenir, la taille du marché de la rosacée pour les thérapies orales pourrait s'élargir si des molécules supplémentaires franchissent les seuils de sécurité et d'efficacité, érodant l'hégémonie des topiques. Les fabricants tentent de préserver le leadership des topiques grâce à des emballages centrés sur l'utilisateur, des véhicules sans parfum et des rappels numériques d'observance. La diversification des voies élargit finalement le marché global de la rosacée en alignant le style de formulation sur le mode de vie individuel et la charge de la maladie.

Par établissement utilisateur final : les environnements cliniques dominent, les soins à domicile prennent leur essor

Les hôpitaux et les cliniques dermatologiques représentaient 68,10 % de la dispensation en 2025, car le diagnostic initial et la personnalisation du traitement nécessitent une supervision experte. Les environnements professionnels facilitent le diagnostic différentiel entre la rosacée, l'acné et la dermatite séborrhéique, limitant les erreurs de prescription. Pourtant, les environnements de soins à domicile progressent à un TCAC de 10,45 % à mesure que les suivis par télémédecine et l'exécution des ordonnances par les pharmacies en ligne permettent aux patients de gérer les phases de maintenance de manière indépendante.

La taille du marché de la rosacée liée aux soins à domicile est appelée à augmenter à mesure que les contrôles par smartphone guidés par l'IA signalent les poussées précocement et orientent les patients vers des spécialistes uniquement lorsque les seuils sont dépassés. Les fabricants d'appareils intègrent des capteurs UV, de température et d'humidité dans les miroirs domestiques pour corréler les déclencheurs avec les pics de symptômes, renforçant la confiance en l'autogestion. Les cliniques répondent en associant des abonnements numériques aux renouvellements d'ordonnances, maintenant les revenus tout en allégeant la pression sur les consultations. La composition des utilisateurs finaux s'oriente donc vers des modèles décentralisés sans compromettre le rôle diagnostique essentiel des dermatologues.

Analyse géographique

L'Amérique du Nord détenait 41,85 % de la part de marché de la rosacée en 2025, soutenue par la couverture d'assurance et la densité de médecins. L'agilité de la FDA à approuver de nouvelles entités telles qu'EPSOLAY et Emrosi consolide davantage la région comme plateforme de lancement pour les déploiements mondiaux. L'Europe enregistre des gains réguliers dans un contexte de réglementation stricte mais harmonisée ; la nouvelle directive européenne sur les microplastiques pourrait toutefois pousser à la reformulation de certains gels à rinçage non requis. L'Asie-Pacifique affiche un TCAC de 10,01 % jusqu'en 2031, les consommateurs urbains adoptant les services dermatologiques et la télémédecine comblant les lacunes d'accès dans les zones rurales. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont à des stades plus précoces, mais progressent de concert avec la montée en puissance des programmes de formation des spécialistes et les campagnes d'éducation du public.

Le différentiel de taille du marché de la rosacée favorise les régions bénéficiant d'un soutien au remboursement, mais le poids démographique pur positionne l'Asie-Pacifique comme le principal moteur de volume à long terme. Les entreprises occidentales courtisent la région via des licences stratégiques qui associent de nouvelles molécules à une expertise locale en matière de distribution. Les producteurs de génériques nationaux, quant à eux, captent les segments sensibles aux prix, intensifiant la concurrence par les prix. Les tendances des taux de change, le rythme d'examen réglementaire et la maturité de l'infrastructure numérique dicteront l'interaction des trajectoires régionales au cours de la fenêtre de prévision.

En Europe, les évaluations nationales des technologies de santé influencent le délai de mise sur le marché, obligeant les fabricants à compiler des preuves solides du monde réel au-delà des essais pivots. Cette exigence pourrait retarder l'adoption, mais renforce finalement la rétention grâce à une utilité-coût prouvée. Les marchés latino-américains s'appuient sur des partenariats public-privé pour développer la capacité dermatologique, offrant aux multinationales des terrains pilotes pour des modèles de soins par abonnement. La matrice géographique en évolution mêle ainsi une rentabilité mature en Amérique du Nord à un potentiel de croissance à grande échelle dans les marchés émergents, alimentant collectivement un marché de la rosacée résilient.

Paysage concurrentiel

Le secteur de la rosacée reste modérément fragmenté malgré l'étendue des portefeuilles des leaders Galderma, Bausch Health et AbbVie. La part collective détenue par les cinq premiers acteurs avoisine 45 %, laissant de la place aux entrants agiles exploitant des niches technologiques de délivrance. Les partenariats dominent la stratégie : l'alliance de Galderma avec Sol-Gel a sécurisé les droits exclusifs aux États-Unis sur le peroxyde de benzoyle micro-encapsulé, illustrant l'accélération coopérative de l'innovation en matière de formulation. Journey Medical a tiré parti de la fabrication sous contrat pour accélérer le passage d'Emrosi de l'approbation au rayon commercial en quatre mois, démontrant la valeur des réseaux d'approvisionnement agiles.

La diversité du pipeline intensifie la rivalité. Tarsus Pharmaceuticals se taille une niche dans la rosacée oculaire avec TP-04, élargissant la portée de la catégorie et mettant en évidence le besoin non satisfait dans l'inflammation péri-oculaire. AbbVie présente des données sur les inhibiteurs de JAK lors de congrès de dermatologie pour établir une notoriété scientifique avant une éventuelle extension d'indication. La différenciation numérique émerge comme un champ de bataille parallèle ; les entreprises intègrent des outils de triage basés sur l'IA qui orientent les utilisateurs vers des parcours de traitement de marque, créant de la fidélité et capturant des données longitudinales pour la surveillance post-commercialisation.

La sensibilité aux prix et les négociations sur les formulaires exercent une pression sur les marges, incitant à la gestion du cycle de vie telle que les combinaisons à dose fixe ou les extensions de gamme à concentration réduite qui s'appuient sur l'équité de marque existante tout en décourageant la substitution générique. Des opportunités d'espace blanc persistent dans les emballages durables qui satisfont aux normes environnementales émergentes sans compromettre la stabilité du produit. L'intensité concurrentielle équilibre donc l'avancement pharmacologique classique avec une réflexion écosystémique qui fusionne médicament, dispositif et service numérique en solutions holistiques pour les personnes souffrant de rosacée.

Leaders du secteur de la rosacée

Aclaris Therapeutics

Bausch Health Companies

Sol-Gel Technologies Ltd.

Journey Medical Corporation (Fortress Biotech, Inc.)

Galderma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Journey Medical a lancé les gélules de minocycline Emrosi 40 mg pour la rosacée de l'adulte, le premier traitement oral ciblant à la fois l'érythème et les lésions inflammatoires

- Janvier 2025 : Tarsus Pharmaceuticals a annoncé le lancement de la Phase 2 pour le gel topique TP-04 dans la rosacée oculaire, couvrant 15 à 18 millions de patients potentiels aux États-Unis

Portée du rapport mondial sur le marché de la rosacée

Selon le périmètre du marché, la rosacée est une affection diagnostiquée par des symptômes tels que les bouffées vasomotrices faciales, la rugosité de la peau et une éruption papulopustuleuse inflammatoire ressemblant à de l'acné. Le marché de la rosacée est segmenté par classe de médicaments (antibiotiques, agonistes alpha-adrénergiques, rétinoïdes, corticostéroïdes, immunosuppresseurs et autres classes de médicaments), mode d'administration (topique et oral) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Agonistes alpha-adrénergiques |

| Antibiotiques (tétracyclines, macrolides) |

| Acide azélaïque et dérivés |

| Ivermectine |

| Peroxyde de benzoyle et autres |

| Topique |

| Oral |

| Autres (injectables, assistés par dispositif) |

| Hôpitaux et cliniques dermatologiques |

| Environnements de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe de médicaments | Agonistes alpha-adrénergiques | |

| Antibiotiques (tétracyclines, macrolides) | ||

| Acide azélaïque et dérivés | ||

| Ivermectine | ||

| Peroxyde de benzoyle et autres | ||

| Par voie d'administration | Topique | |

| Oral | ||

| Autres (injectables, assistés par dispositif) | ||

| Par établissement utilisateur final | Hôpitaux et cliniques dermatologiques | |

| Environnements de soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la rosacée ?

Le marché est évalué à 2,46 milliards USD en 2026 et devrait atteindre 3,65 milliards USD d'ici 2031.

À quelle vitesse le secteur se développe-t-il ?

Les revenus devraient augmenter à un TCAC de 8,22 % entre 2026 et 2031, dépassant de nombreux autres segments de la dermatologie.

Quelle région génère le plus de revenus aujourd'hui ?

L'Amérique du Nord est en tête avec 41,85 % de part en 2025, soutenue par un remboursement favorable et la disponibilité des spécialistes.

Où la croissance la plus rapide est-elle attendue ?

L'Asie-Pacifique progresse à un TCAC de 10,01 % jusqu'en 2031, à mesure que l'accès aux soins de santé et les revenus disponibles augmentent.

Quelle classe thérapeutique détient la part de marché la plus élevée ?

Les agonistes alpha-adrénergiques représentent 38,12 % des revenus mondiaux, portés par un contrôle rapide de l'érythème.

Dernière mise à jour de la page le: