Taille et parts du marché du traitement de l'amblyopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

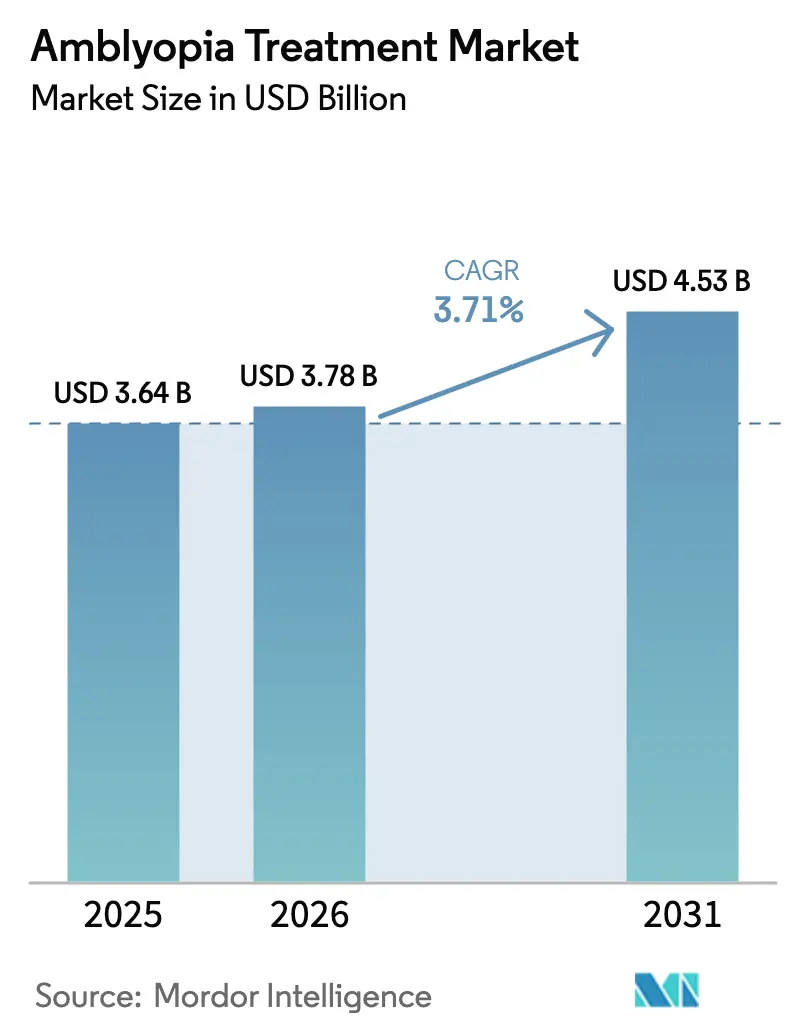

| Taille du Marché (2026) | 3.78 Milliards de dollars |

| Taille du Marché (2031) | 4.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

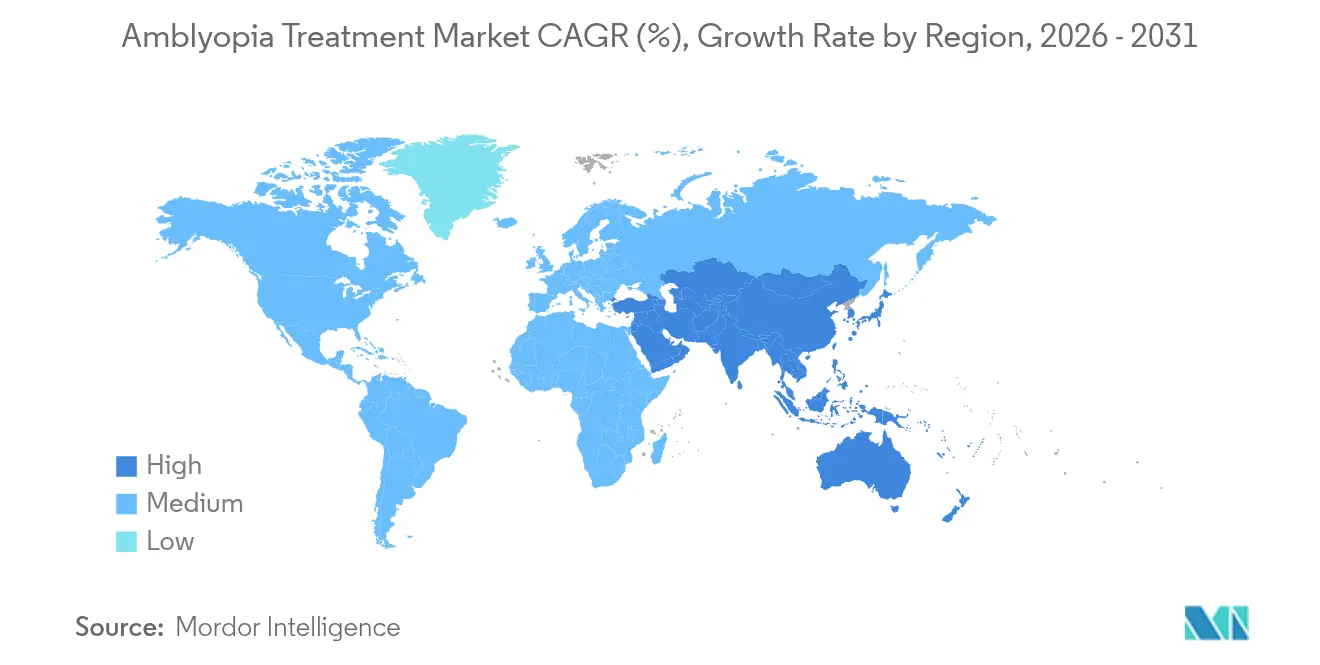

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

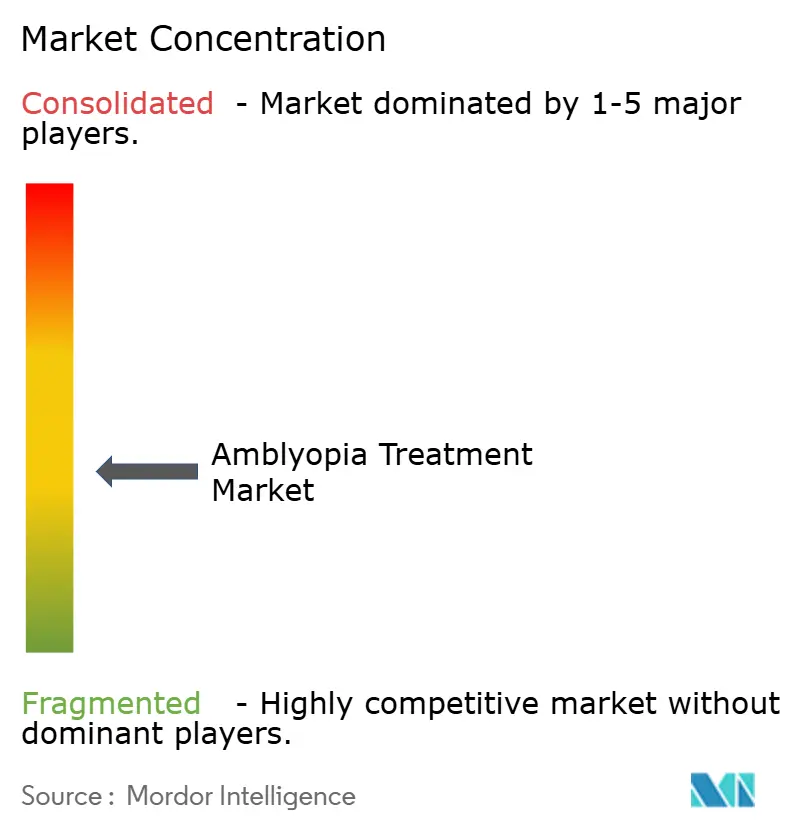

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'amblyopie par Mordor Intelligence

La taille du marché du traitement de l'amblyopie devrait passer de 3,64 milliards USD en 2025 à 3,78 milliards USD en 2026 et devrait atteindre 4,53 milliards USD d'ici 2031 à un CAGR de 3,71 % sur la période 2026-2031.

Cette croissance reflète un passage de la thérapie par pansement oculaire vers des plateformes numériques homologuées par la FDA, un remboursement plus large par les assurances et une couverture accrue du dépistage pédiatrique. Les thérapeutiques numériques gagnent du terrain car les taux d'observance avoisinent 94 %, nettement supérieurs aux 83,9 % rapportés pour le pansement oculaire conventionnel. L'élargissement des autorisations d'atropine à faible dose, la prévalence croissante liée à la myopie et les diagnostics pilotés par l'IA créent également des vents favorables pour le marché du traitement de l'amblyopie. Sur le plan régional, l'Amérique du Nord maintient son leadership en termes de revenus, tandis que l'Asie-Pacifique enregistre l'adoption la plus rapide, les gouvernements investissant dans les infrastructures de santé oculaire pédiatrique et les applications de dépistage sur smartphone comblant les lacunes en milieu rural. Les stratégies des entreprises se concentrent sur des partenariats qui fusionnent diagnostics, thérapie et surveillance en écosystèmes de soins à domicile unifiés.

Points clés du rapport

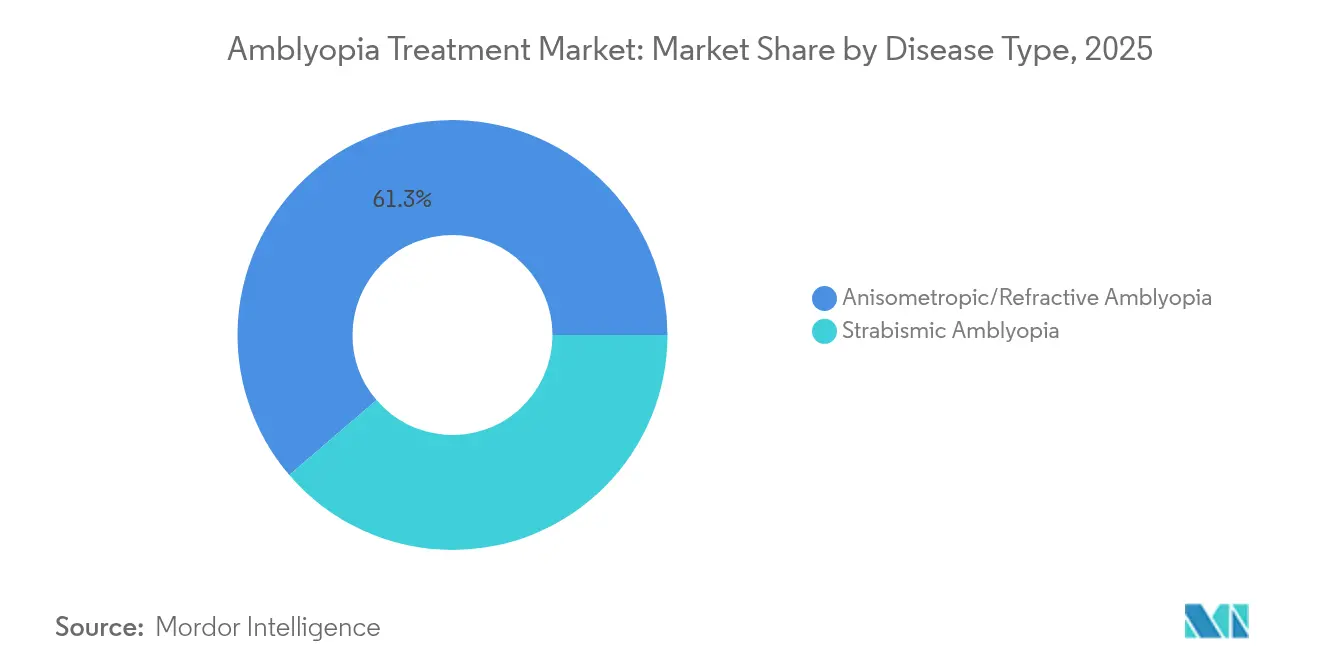

- Par type de maladie, l'amblyopie strabique représentait 38,72 % de la part du marché du traitement de l'amblyopie en 2025, tandis que l'amblyopie par privation affichait le CAGR le plus élevé à 7,14 % jusqu'en 2031.

- Par modalité de traitement, la thérapie par occlusion représentait 59,12 % de la taille du marché du traitement de l'amblyopie en 2025 ; les thérapeutiques numériques progressent à un CAGR de 6,08 % jusqu'en 2031.

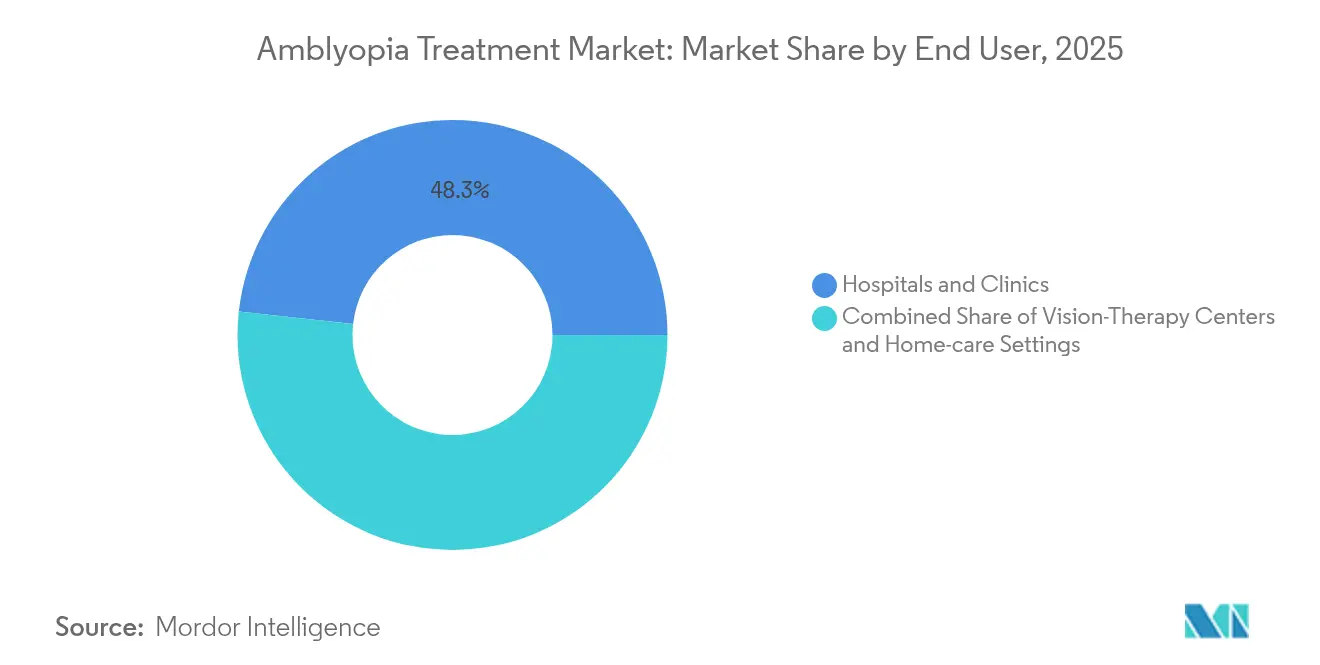

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 48,25 % des revenus en 2025, tandis que les environnements de soins à domicile devraient progresser à un CAGR de 8,02 %.

- Par géographie, l'Amérique du Nord a capturé 41,15 % de la part du marché du traitement de l'amblyopie en 2025, et l'Asie-Pacifique est positionnée pour un CAGR de 6,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de l'amblyopie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence mondiale croissante de l'amblyopie | +0.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de la thérapie à l'atropine à faible dose | +0.6% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Transition technologique vers les thérapeutiques numériques/RV | +1.2% | Amérique du Nord et UE en cœur, débordement vers l'APAC | Court terme (≤ 2 ans) |

| Expansion des mandats structurés de dépistage de la vision pédiatrique | +0.5% | Mondial, avec des gains précoces dans les marchés développés | Moyen terme (2-4 ans) |

| Diagnostics de vision binoculaire pilotés par l'IA permettant la personnalisation | +0.4% | Amérique du Nord et UE, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Pénétration rapide des smartphones permettant des jeux de vision à domicile | +0.3% | Mondial, adoption accélérée dans les pays à revenu faible et intermédiaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante de l'amblyopie

L'hôpital pour enfants de Shanghai a constaté une prévalence de 24,24 % parmi 920 enfants dépistés, l'anisométropie étant responsable de 68,99 % des cas unilatéraux.[1]BMC Ophtalmologie, « Épidémiologie de l'amblyopie dans la population pédiatrique de Shanghai », bmcophthalmol.biomedcentral.com Une détection précoce aligne l'intervention sur les fenêtres critiques de neuroplasticité, stimulant directement la demande sur le marché du traitement de l'amblyopie. Les cas par privation en bénéficient le plus, car les cataractes congénitales unilatérales nécessitent une intervention chirurgicale dans les huit semaines pour éviter une perte irréversible.[2]Journal italien de pédiatrie, « Calendrier de la chirurgie de la cataracte congénitale », ijponline.biomedcentral.com L'augmentation de la prévalence se traduit donc par des volumes thérapeutiques plus élevés dans toutes les régions.

Adoption croissante de la thérapie à l'atropine à faible dose

La FDA a accepté la demande d'autorisation de mise sur le marché (NDA) de Sydnexis pour SYD-101 avec une décision cible en octobre 2025, ouvrant la voie à la première goutte d'atropine à faible dose approuvée aux États-Unis. Les données de l'essai CHAMP portant sur 576 enfants ont confirmé le profil de sécurité favorable de l'atropine à 0,01 %.[3]Myopia Profile, « Mise à jour de l'étude CHAMP », myopiaprofile.com L'Europe a suivi cette dynamique en accordant l'approbation de la Commission européenne à Ryjunea de Santen en juin 2025. Le débat se poursuit sur la concentration optimale, après des preuves que 0,05 % offre une plus grande efficacité mais davantage de photophobie. La logistique de renouvellement mensuel reste un facteur majeur d'abandon en Turquie, soulignant la gestion de l'observance comme levier de croissance. Collectivement, ces jalons élèvent la demande pharmacologique au sein du secteur du traitement de l'amblyopie.

Transition technologique vers les thérapeutiques numériques/RV

En mai 2025, Luminopia a élargi son autorisation FDA pour inclure les patients âgés de 8 à 12 ans, ouvrant la thérapie à environ 400 000 enfants américains supplémentaires. Des données randomisées montrent 86 % de gains d'acuité visuelle avec 94 % d'observance contre 83,9 % pour le pansement oculaire. CureSight a maintenu des améliorations à la fois à 12 semaines et à 1 an, étayant l'efficacité à long terme des soins numériques binoculaires. Les principaux payeurs tels qu'Anthem et Highmark remboursent désormais ces plateformes. Cet alignement de la réglementation, des preuves et du paiement accélère la part du numérique au sein du marché du traitement de l'amblyopie.

Expansion des mandats structurés de dépistage de la vision pédiatrique

La loi américaine de 2024 sur la détection précoce des déficiences visuelles chez les enfants (EDVI) a stimulé le déploiement du photodépistage à l'échelle des États. Le programme collaboratif de dépistage de la vision préscolaire de l'Ohio a fait passer les taux de réussite de 18 % à 87 %. Le choix de l'appareil est important : PlusoptiX a surpassé AI-Optic dans les cohortes à haut risque. Les applications pour smartphones, validées dans des études de terrain dans les pays à revenu faible et intermédiaire, offrent une sensibilité et une spécificité élevées, atténuant les pénuries de personnel. Pourtant, les zones rurales manquent encore d'installations de traitement adéquates une fois les cas signalés, mettant en évidence une lacune systémique que le marché du traitement de l'amblyopie doit combler.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible sensibilisation du public et diagnostic tardif dans les pays à revenu faible et intermédiaire | -0.9% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Parcours réglementaire strict pour les thérapeutiques numériques | -0.6% | Mondial, plus restrictif dans l'UE et au Japon | Moyen terme (2-4 ans) |

| Abandon de l'observance avec les régimes d'occlusion et d'atropine | -0.4% | Mondial, impact plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Données cliniques éparses sur les résultats dans l'amblyopie de l'adulte | -0.3% | Mondial, limitant le potentiel d'expansion du marché | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation du public et diagnostic tardif dans les pays à revenu faible et intermédiaire

Les pharmacies éthiopiennes prescrivent des antibiotiques dans 41,3 % des cas oculaires, reflétant des erreurs de diagnostic et un apport limité de spécialistes. En Inde, le retard dans la chirurgie de la cataracte infantile reste courant en raison de lacunes socioéconomiques et de sensibilisation, augmentant le risque d'amblyopie par privation. Les erreurs de réfraction non corrigées affectent 1 milliard de personnes, principalement dans les pays à revenu faible et intermédiaire, les obstacles liés aux coûts et à la distribution entravant l'accès. Les enquêtes montrent que 87 % des experts soutiennent l'expansion des soins oculaires primaires dans les villages mal desservis, mais les déficits de financement persistent. Ces obstacles systémiques freinent la croissance de la demande sur le marché du traitement de l'amblyopie malgré les avancées cliniques.

Parcours réglementaire strict pour les thérapeutiques numériques

La voie de novo de la FDA oblige les fabricants à produire des preuves de sécurité similaires à celles des dispositifs implantables, ajoutant des années et des millions de dollars aux coûts de développement. Les règles de conformité européenne (CE) de l'UE exigent des dossiers de remboursement distincts au niveau de chaque pays même après une approbation centrale, fragmentant le déploiement commercial. Les payeurs américains recherchent de plus en plus des résultats en conditions réelles avant d'accorder une couverture globale, prolongeant la montée en puissance des revenus. Les start-ups manquant de capital pour des essais mondiaux font face à des obstacles importants, ce qui pourrait réduire la concurrence future au sein du secteur du traitement de l'amblyopie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : les cas par privation stimulent l'innovation

Les cas strabiques sont restés le principal contributeur, représentant 38,72 % de la part du marché du traitement de l'amblyopie en 2025. L'amblyopie par privation, bien que plus petite, devrait s'accélérer à un CAGR de 7,14 % grâce à une programmation plus rapide des chirurgies de la cataracte et à des outils de stratification des risques par IA. Cette croissance élève la taille du marché du traitement de l'amblyopie pour les adjuvants chirurgicaux et les thérapies postopératoires intensives. Les présentations mixtes nécessitent souvent des régimes multimodaux, encourageant le regroupement de produits intersegments.

Un meilleur profilage des risques montre 61 % d'amblyopie persistante chez les nourrissons à haut risque contre 6 % dans les cohortes à faible risque, incitant à une escalade thérapeutique précoce. Les jeux numériques binoculaires bénéficient aux sous-types anisométropiques et réfractifs en traitant directement la suppression. Les approches de médecine de précision qui alignent le sous-type, la sévérité et la fenêtre de neuroplasticité remplacent progressivement le pansement oculaire uniforme, renforçant la différenciation des produits sur le marché du traitement de l'amblyopie.

Par modalité de traitement : la disruption numérique s'accélère

La thérapie par occlusion a généré 59,12 % des revenus de 2025 mais cédera des parts à mesure que les plateformes numériques progressent à un CAGR de 6,08 %. La taille du marché du traitement de l'amblyopie pour les thérapeutiques numériques s'élargit parallèlement à l'adoption plus large des soins à domicile. Les options pharmacologiques gagnent en visibilité grâce aux autorisations d'atropine à faible dose, tandis que les dispositifs de vision binoculaire s'appuient sur les avancées en neuroplasticité.

Les essais CureSight ont rapporté 94 % d'observance, confirmant une meilleure tolérance que le pansement oculaire et suscitant l'intérêt des payeurs. L'autorisation FDA de RevitalVision pour les patients ≥ 9 ans ouvre des opportunités pour les diagnostics tardifs et les adultes, une cohorte traditionnellement mal desservie. Des agents expérimentaux tels que le donépézil démontrent des gains de 1,2 ligne dans les cas résistants, laissant entrevoir une future diversification pharmacologique. Ces avancées accélèrent collectivement la diversification des modalités au sein du secteur du traitement de l'amblyopie.

Par utilisateur final : la révolution des soins à domicile transforme la prestation

Les hôpitaux et cliniques contrôlaient encore 48,25 % des dépenses de 2025, grâce à leur primauté diagnostique. Pourtant, les environnements de soins à domicile devraient progresser à un CAGR de 8,02 %, élevant la taille du marché du traitement de l'amblyopie pour les solutions de surveillance à distance. Les centres de thérapie visuelle conservent une niche spécialisée pour les régimes intensifs.

Luminopia démontre des résultats équivalents à ceux d'une clinique lorsqu'il est utilisé entièrement à domicile, encourageant les familles à déplacer le traitement hors des murs de l'hôpital. Les portails de télésanté permettent aux cliniciens d'ajuster les dosages à distance, réduisant les contraintes de déplacement dans les zones rurales américaines. Les avis sur Bynocs indiquent des améliorations de 6/12 à 6/6p après des exercices à domicile de routine sur huit semaines. Alors que les payeurs lient le remboursement à l'observance en conditions réelles, les modèles de soins hybrides qui mêlent supervision professionnelle et exécution à domicile sont susceptibles de dominer le marché du traitement de l'amblyopie.

Analyse géographique

L'Amérique du Nord a généré 41,15 % des revenus de 2025, soutenue par le leadership de la FDA dans les approbations numériques et les décisions des payeurs d'Anthem et Highmark qui suppriment les obstacles financiers aux soins innovants. La disparité urbaine-rurale de la région persiste ; les mandats de dépistage augmentent la détection, mais les pénuries de spécialistes entravent le suivi dans les comtés éloignés. Les réseaux de prestataires consolidés déploient de plus en plus d'unités de téléophtalmologie pour combler les lacunes, soutenant la croissance de la demande sur le marché du traitement de l'amblyopie.

L'Asie-Pacifique devrait se développer à un CAGR de 6,74 %, le plus rapide au monde, car la myopie atteint des niveaux épidémiques qui élèvent l'incidence de l'amblyopie. Le Japon compte 114 ophtalmologistes par million d'habitants, mais les districts voisins affichent une couverture nulle, illustrant le défi de la mauvaise répartition. La Chine accueille l'étude pivot de CureSight portant sur 40 patients à l'Université Fudan, soulignant la dynamique de recherche de la région. Les jeux de vision sur smartphone séduisent les parents férus de technologie, tandis que les programmes du secteur public subventionnent les appareils pour les familles à faibles revenus, élargissant le marché du traitement de l'amblyopie.

L'Europe maintient une expansion régulière à un chiffre moyen. La Commission européenne a accordé l'approbation de Ryjunea en juin 2025, établissant un modèle pour les lancements pharmacologiques à l'échelle du continent. Les évaluations des technologies de santé mettent l'accent sur le coût par année de vie ajustée sur la qualité ; les données galloises montrent que l'orthokératologie et les lentilles multifocales satisfont aux seuils économiques malgré leurs origines en paiement privé. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont en retrait mais offrent un potentiel de croissance via des plateformes de dépistage mobile qui contournent les déficits d'infrastructures physiques. Les parties prenantes ciblant ces zones adaptent leurs prix aux budgets de santé publique, élargissant ainsi l'empreinte mondiale du marché du traitement de l'amblyopie.

Paysage concurrentiel

Le marché du traitement de l'amblyopie présente une fragmentation modérée avec des signes de consolidation. Bausch + Lomb a affiché un chiffre d'affaires de 4,146 milliards USD en 2023, en hausse de 10 %, dont 662 millions USD provenant des soins de la vision au T4 2023. Novartis a acquis Amblyotech et collabore avec Ubisoft pour intégrer des mécanismes de jeu dans la thérapie, illustrant le pivot des acteurs historiques vers des modèles basés sur l'engagement.

Des perturbateurs comme Luminopia, CureSight et RevitalVision se spécialisent dans le traitement numérique binoculaire. L'extension de la tranche d'âge de Luminopia double effectivement son bassin de patients adressables aux États-Unis, intensifiant la concurrence avec les fournisseurs de pansements oculaires et d'atropine. La Cleveland Clinic a par ailleurs développé un modèle d'IA pour détecter l'amblyopie en analysant les micro-saccades oculaires, signalant une innovation diagnostique qui pourrait orienter davantage de patients vers les pipelines thérapeutiques.

La collaboration stratégique est en hausse : la demande d'autorisation de mise sur le marché (NDA) de Tenpoint Therapeutics pour BRIMOCHOL PF en avril 2025 met en évidence une R&D à indications croisées qui pourrait déborder sur l'amblyopie. Les entreprises regroupant diagnostics, thérapie et analyses d'observance sont bien positionnées pour commander des coûts de changement plus élevés et des revenus plus solides sur le cycle de vie des patients au sein du secteur du traitement de l'amblyopie.

Leaders du secteur du traitement de l'amblyopie

Krafty Eye Patches

3M

NovaSight

RevitalVision

Vivid Vision

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sydnexis a reçu l'approbation de la Commission européenne pour SYD-101, une formulation d'atropine à faible dose pour le traitement de la myopie pédiatrique, marquant la première option pharmaceutique spécifiquement conçue pour le contrôle de la progression de la myopie sur les marchés européens. Cette approbation établit un précédent réglementaire pour les thérapies à base d'atropine et positionne Sydnexis pour capter une part de marché significative dans le segment croissant du contrôle de la myopie.

- Juin 2025 : Santen Pharmaceutical a obtenu l'approbation de la Commission européenne pour Ryjunea, élargissant le portefeuille d'ophtalmologie pédiatrique de l'entreprise et renforçant sa position sur le marché de la gestion de la myopie. L'approbation valide l'orientation stratégique de Santen vers les soins oculaires pédiatriques et fournit une base pour l'expansion mondiale du marché.

- Mai 2025 : Luminopia a reçu une extension de l'autorisation FDA pour inclure les patients âgés de 8 à 12 ans pour le traitement de l'amblyopie, représentant la première extension de cette tranche d'âge en plus de 20 ans et doublant effectivement la population de patients adressables de l'entreprise. Ce jalon réglementaire démontre la confiance de la FDA dans les profils d'efficacité et de sécurité des thérapeutiques numériques.

- Mai 2025 : Anthem Blue Cross Blue Shield a approuvé la couverture du traitement de l'amblyopie de Luminopia, rejoignant d'autres grands payeurs pour valider les thérapeutiques numériques comme options de traitement rentables. Cette décision de couverture signale une acceptation plus large de l'industrie des assurances et supprime des obstacles financiers significatifs pour l'accès des patients.

Périmètre du rapport mondial sur le marché du traitement de l'amblyopie

L'amblyopie est la réduction de la meilleure acuité visuelle corrigée dans un ou les deux yeux, qui ne peut être attribuée exclusivement à des anomalies de l'œil. L'amblyopie se développe pendant l'enfance et résulte de l'interruption du développement normal des voies visuelles critiques.

Le marché du traitement de l'amblyopie est segmenté par type, produits de traitement et géographie. Par type, le marché est segmenté en amblyopie strabique, amblyopie réfractive et amblyopie par privation. Par traitement, le marché est segmenté en pansements oculaires, gouttes d'atropine, lunettes et jeux vidéo. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Amblyopie strabique |

| Amblyopie anisométropique/réfractive |

| Amblyopie par privation |

| Amblyopie mixte/combinée |

| Thérapie par occlusion |

| Thérapie pharmacologique |

| Correction optique |

| Thérapeutiques numériques |

| Dispositifs de vision binoculaire |

| Autres traitements |

| Hôpitaux et cliniques |

| Centres de thérapie visuelle |

| Environnements de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de maladie | Amblyopie strabique | |

| Amblyopie anisométropique/réfractive | ||

| Amblyopie par privation | ||

| Amblyopie mixte/combinée | ||

| Par modalité de traitement | Thérapie par occlusion | |

| Thérapie pharmacologique | ||

| Correction optique | ||

| Thérapeutiques numériques | ||

| Dispositifs de vision binoculaire | ||

| Autres traitements | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de thérapie visuelle | ||

| Environnements de soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du traitement de l'amblyopie ?

Il s'élève à 3,78 milliards USD en 2026 et devrait atteindre 4,53 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour la thérapie de l'amblyopie ?

L'Asie-Pacifique, avec un CAGR de 6,74 % porté par la hausse de la myopie et les investissements dans les soins de santé.

Quelle est l'importance des thérapeutiques numériques dans les soins de l'amblyopie ?

Les plateformes numériques sont la modalité à la croissance la plus rapide, progressant à un CAGR de 6,08 % avec une observance avoisinant 94 %.

Pourquoi l'atropine à faible dose est-elle importante pour l'amblyopie ?

Les jalons de la FDA et de la Commission européenne confirment son profil de sécurité et son double rôle dans le ralentissement de la progression de la myopie et la prévention de l'amblyopie associée.

Quel segment d'utilisateurs finaux affiche la croissance la plus élevée ?

Les environnements de soins à domicile, dont la progression est prévue à un CAGR de 8,02 % à mesure que la télésanté et la surveillance à distance gagnent du terrain.

Qu'est-ce qui limite le déploiement mondial des thérapeutiques numériques ?

Des parcours réglementaires complexes et une couverture par les payeurs échelonnée créent des délais de commercialisation plus longs, notamment dans l'UE et au Japon.

Dernière mise à jour de la page le: