Taille et part de marché des compléments alimentaires pour la santé du foie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.23 Milliards de dollars |

| Taille du Marché (2031) | 19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires pour la santé du foie par Mordor Intelligence

La taille du marché des compléments alimentaires pour la santé du foie devrait passer de 14,65 milliards USD en 2025 à 15,23 milliards USD en 2026 et atteindre 19 milliards USD d'ici 2031, avec un TCAC de 4,52 % sur la période 2026-2031.

La croissance du marché est principalement portée par la prévalence croissante de la stéatose hépatique métabolique associée (MASLD), l'accent croissant mis par les consommateurs sur le bien-être préventif et les avancées dans les technologies d'administration. Les formulations à base de plantes, notamment celles incorporant du curcuma, dominent la génération de revenus, tandis que les formats innovants à base d'acides aminés et liposomaux permettent des opportunités de tarification premium. Le paysage concurrentiel connaît une transformation significative en raison de l'essor du commerce numérique, les plateformes pilotées par algorithmes telles qu'Amazon et iHerb dépassant les stratégies de merchandising traditionnelles. La surveillance réglementaire, mise en évidence par les orientations de la FDA de mars 2024 sur les nouveaux ingrédients diététiques, augmente les coûts de conformité. Cependant, cette évolution favorise les marques bien capitalisées capables de démontrer leur sécurité, leur biodisponibilité et la transparence de leur chaîne d'approvisionnement, les positionnant pour un succès à long terme.

Points clés du rapport

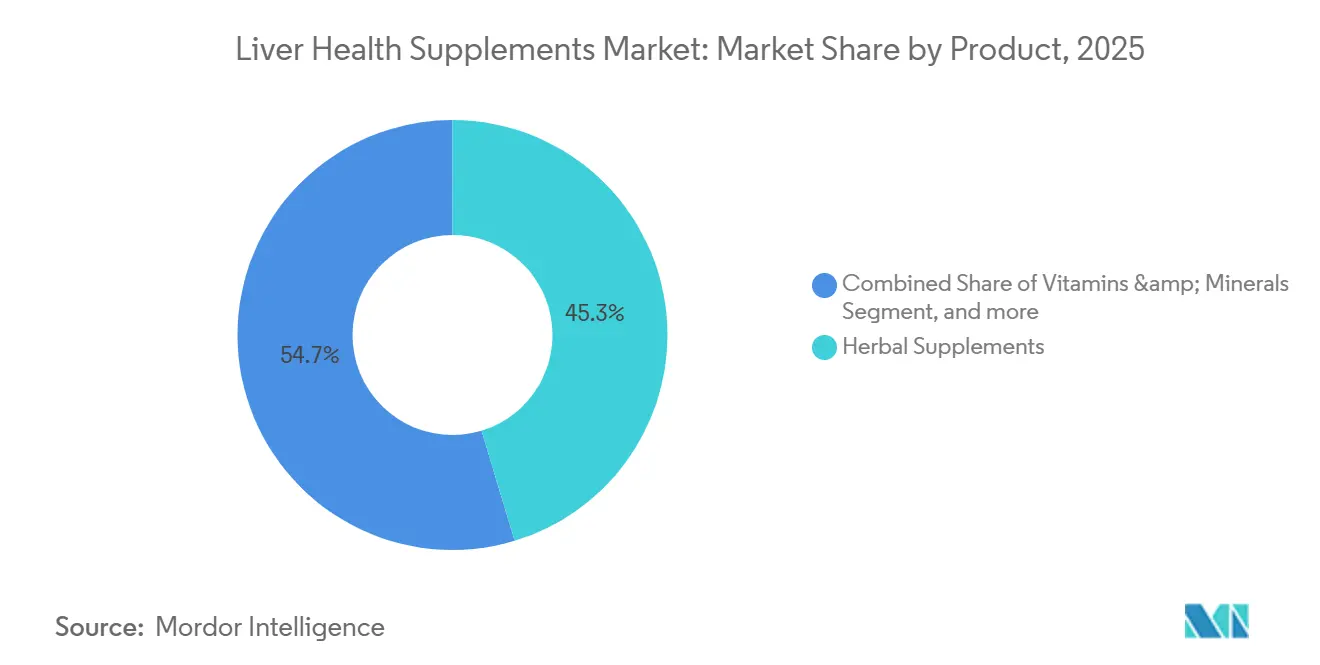

- Par type de produit, les compléments à base de plantes ont représenté 45,32 % de la part de marché des compléments alimentaires pour la santé du foie en 2025, tandis que la catégorie « Autres produits » devrait se développer à un TCAC de 6,43 % jusqu'en 2031.

- Par forme galénique, les gélules ont représenté 46,76 % du marché en 2025, mais les poudres devraient croître à un TCAC de 6,87 % jusqu'en 2031.

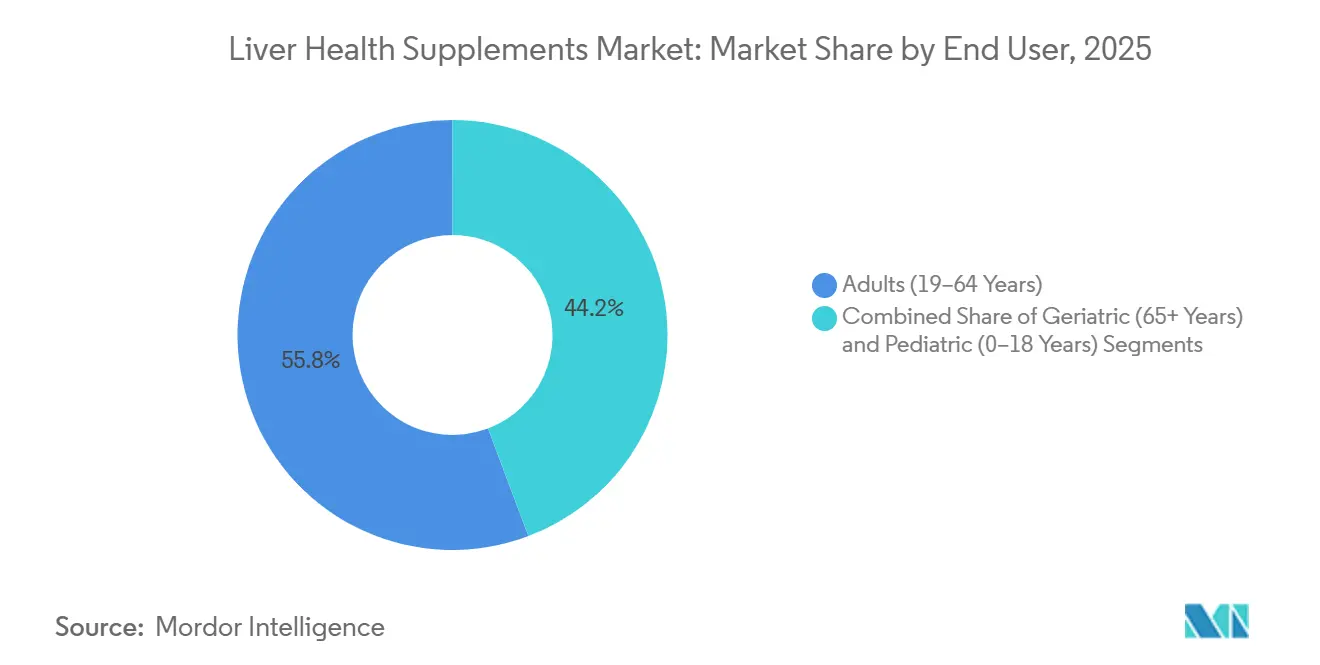

- Par utilisateur final, les adultes âgés de 19 à 64 ans ont représenté 55,76 % du chiffre d'affaires 2025, tandis que la cohorte gériatrique devrait progresser à un TCAC de 7,32 % jusqu'en 2031.

- Par canal de distribution, les pharmacies ont sécurisé 42,43 % des ventes 2025 ; cependant, les détaillants en ligne devraient représenter la croissance la plus rapide, avec un TCAC prévu de 7,54 % jusqu'en 2031.

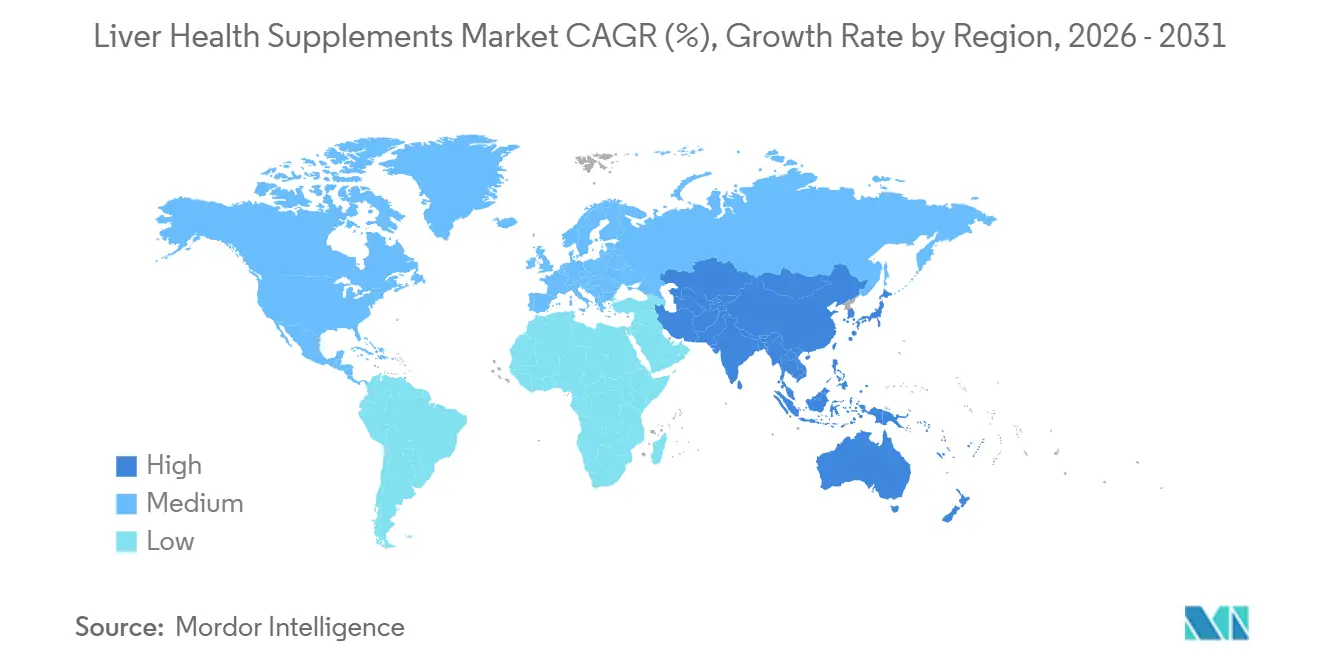

- Par géographie, l'Amérique du Nord a capté 42,67 % du chiffre d'affaires mondial en 2025, tandis que la région Asie-Pacifique mène le peloton avec un TCAC de 5,64 % vers 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des compléments alimentaires pour la santé du foie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante de la NAFLD et du syndrome métabolique | +1.2% | Mondial, avec la prévalence la plus élevée en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Évolution croissante des consommateurs vers les nutraceutiques à base de plantes | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe ; en accélération en Inde et en Chine | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et de la distribution directe au consommateur | +0.8% | Mondial, adoption la plus forte en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de la micro-encapsulation de précision pour une biodisponibilité accrue | +0.6% | Amérique du Nord, Europe et segments premium d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de bien-être en entreprise intégrant le dépistage systématique de la fonction hépatique | +0.5% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit dans les systèmes d'administration à libération contrôlée et liposomaux | +0.4% | Mondial, concentré en Amérique du Nord et en Europe ; émergent dans les circuits premium d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante de la NAFLD et du syndrome métabolique

La MASLD touche désormais environ 30 % de la population adulte mondiale, avec une prévalence de 25,6 % chez les adultes et d'environ 10 % chez les enfants. Environ 20 % des cas de MASLD évoluent vers une stéatohépatite métabolique associée, augmentant les risques de cirrhose et de carcinome hépatocellulaire[1]Cleveland Clinic, « Statistiques sur la NAFLD et la MASLD », my.clevelandclinic.org. Les médecins de soins primaires recommandent de plus en plus des nutraceutiques adjuvants malgré les orientations 2024 de l'Association européenne pour l'étude du foie, de l'Association européenne pour l'étude du diabète et de l'Association européenne pour l'étude de l'obésité qui n'ont pas trouvé de preuves thérapeutiques suffisantes[2]Journal of Clinical and Experimental Hepatology, « Revue des lésions hépatiques induites par les plantes 2024 », jcehonline.org. La croissance de la MASLD pédiatrique stimule le développement de formats adaptés aux enfants, tandis que les adultes considèrent les compléments comme des aides préventives à faible risque, même si l'adoption institutionnelle reste limitée.

Évolution croissante des consommateurs vers les nutraceutiques à base de plantes

Les produits hépatiques à base de curcuma devraient afficher une croissance des ventes Amazon de 28 % en glissement annuel jusqu'en 2024. La familiarité culturelle avec l'Ayurveda et la médecine traditionnelle chinoise renforce la demande de chardon-Marie, de racine de pissenlit et de buplèvre. Cependant, une revue de 2024 a identifié que 7 % des adultes américains ingèrent des plantes liées à l'hépatotoxicité, et les lésions hépatiques induites par les plantes présentent une mortalité de 5 à 19 %. Les règles NDI renforcées de la FDA en 2024 élèvent le niveau des données de sécurité, récompensant les marques qui obtiennent les certifications USP ou NSF.

Expansion du commerce électronique et de la distribution directe au consommateur

Les détaillants en ligne sont en bonne voie pour atteindre un TCAC de 7,54 % jusqu'en 2031, les modèles d'abonnement augmentant la valeur à vie. iHerb a enregistré 2,4 milliards USD de ventes en 2024 après avoir intégré 250 nouvelles marques. Amazon détient 70 à 80 % du commerce électronique américain de vitamines et de compléments alimentaires, NOW Foods dépassant 200 millions USD de chiffre d'affaires sur les 12 derniers mois. Le succès repose désormais sur l'optimisation de la recherche A9, les placements sponsorisés et les partenariats avec des influenceurs que les pharmacies ne peuvent pas reproduire à grande échelle.

Adoption de la micro-encapsulation de précision pour une biodisponibilité accrue

Siliphos offre une absorption 4,6 fois supérieure à celle de la silymarine standard. La glutathion liposomal, la curcumine nano-émulsifiée et la NAC à enrobage entérique illustrent le virage premium, permettant des hausses de prix de 30 à 50 %. Le lancement de Liver Health+ par Cymbiotika en 2024 à 68 USD par mois illustre la volonté des consommateurs de payer pour la science de l'administration. Sans mandat de la FDA ou de l'EFSA pour démontrer la biodisponibilité, les fabricants sous contrat peuvent monétiser leurs plateformes d'encapsulation propriétaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations mondiales fragmentées et strictes sur les compléments alimentaires | −0.7% | Mondial, avec les coûts de conformité les plus élevés dans l'UE et des frictions croissantes en Inde et en Chine | Long terme (≥ 4 ans) |

| Preuves cliniques à grande échelle limitées pour les allégations d'efficacité | −0.6% | Mondial, le plus restrictif dans l'UE et aux États-Unis pour les approbations d'allégations de structure-fonction ou de santé | Long terme (≥ 4 ans) |

| Préoccupations de sécurité liées à l'adultération et aux contaminants | −0.5% | Mondial, lacunes d'application aiguës dans les circuits de commerce électronique en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en plantes médicinales sensibles au climat | −0.4% | Inde, Chine, Asie du Sud-Est et Amérique latine (principales régions de culture des plantes) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales fragmentées et strictes sur les compléments alimentaires

Les orientations NDI 2024 de la FDA exigent des soumissions de sécurité pour les ingrédients postérieurs à 1994, gonflant les budgets de conformité de 50 000 à 150 000 USD par référence. L'EFSA interdit les allégations relatives à la santé du foie sans essais randomisés, la FSSAI indienne et la NMPA chinoise exigent des dossiers spécifiques à chaque pays, et les délais s'étendent de 18 à 36 mois. Les petites marques dépourvues de personnel réglementaire font souvent face à des lancements retardés et à des coûts plus élevés, ce qui les pousse vers les zones grises du commerce électronique, tandis que les multinationales déploient des équipes de conformité mondiales.

Préoccupations de sécurité liées à l'adultération et aux contaminants

Les métaux lourds, les charges microbiennes et les produits pharmaceutiques non déclarés persistent dans les plantes importées, selon les audits de NSF International[3]NSF International, « Résultats sur les contaminants dans les compléments alimentaires 2024 », nsf.org. La mortalité liée aux lésions hépatiques induites par les plantes varie de 5 à 19 %, le curcuma, l'extrait de thé vert et l'ashwagandha étant fréquemment cités. Le modèle tiers d'Amazon permet à des références contrefaites de passer à travers malgré les contrôles du registre des marques. Les marques qui investissent dans l'intégration verticale et les tests par des tiers commandent des primes, mais nécessitent des investissements en capital importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les formulations à base de plantes ancrent la part de marché malgré les risques liés à la sécurité

Les compléments à base de plantes ont capté 45,32 % du chiffre d'affaires 2025, soulignant la préférence des consommateurs pour les options d'origine végétale. Le curcuma, le chardon-Marie et la racine de pissenlit dominent les rayons, tandis que les références de curcuma ont enregistré une hausse de 28 % des ventes Amazon jusqu'en 2024. La catégorie « Autres produits », incluant la NAC et le glutathion liposomal, devrait atteindre un TCAC de 6,43 %, reflétant la clarté renouvelée de la FDA qui a permis à la NAC de rester dans la catégorie des compléments alimentaires. Les marques qui concèdent sous licence les technologies Siliphos ou liposomales se différencient sur l'efficacité plutôt que sur le prix, positionnant la catégorie pour des gains exceptionnels.

Siliphos réduit la dose de silymarine requise de 420 mg à environ 100 mg tout en maintenant les critères d'évaluation. Jarrow Formulas et Life Extension ont déjà reformulé leurs gammes phares, tandis que les fournisseurs de produits génériques luttent contre des marges en réduction. Étant donné que ni la FDA ni l'EFSA n'imposent de preuve de biodisponibilité, les marques pionnières misent sur une tarification premium avant que les normes ne se resserrent, orientant le marché des compléments alimentaires pour la santé du foie vers une concurrence à deux niveaux.

Par forme galénique : les gélules dominent, mais les poudres progressent grâce à la demande de personnalisation

Les gélules ont représenté 46,76 % des ventes 2025, portées par un dosage précis et la familiarité des consommateurs. Les enrobages entériques sont désormais présents dans de nombreuses références premium, atténuant l'inconfort gastrique et améliorant les avis. Les comprimés sont en retrait en raison des liants et d'une désintégration plus lente. Les poudres, aidées par un positionnement adapté aux smoothies et des coûts de fabrication inférieurs de 15 à 20 %, sont prêtes pour un TCAC de 6,87 %. Le volume de recherche pour « poudre de détox du foie » a augmenté de 42 % en 2024, signalant une demande soutenue.

La poudre Liver Refresh 2024 de NOW Foods mélange du chardon-Marie, de la NAC et de la méthionine, ciblant les utilisateurs de fitness. Les gommes et les gouttes liquides s'adressent aux utilisateurs pédiatriques et gériatriques, mais les formulateurs se débattent avec les contraintes de sucre et de stabilité. La mise à jour de l'étiquette « sain » de la FDA de décembre 2024 favorise les poudres et les liquides qui peuvent afficher des allégations de manière bien visible, renforçant l'élan du canal.

Par utilisateur final : la cohorte gériatrique stimule l'expansion la plus rapide

Les adultes âgés de 19 à 64 ans ont représenté 55,76 % des achats 2025, en partie grâce aux programmes de bien-être en entreprise intégrant des tests de la fonction hépatique. Quest Diagnostics a traité 3,5 millions de bilans biométriques en 2024, convertissant les rapports d'enzymes élevées en ventes de compléments alimentaires. Le segment gériatrique, cependant, devrait afficher un TCAC de 7,32 %, car la polymédication augmente le risque d'hépatotoxicité et les niveaux de glutathion diminuent avec l'âge.

La MASLD pédiatrique touche environ 10 % des enfants américains, mais peu de références adaptées aux enfants existent. Les gommes sans sucre pourraient débloquer ce créneau à haute marge une fois que les marques auront surmonté les obstacles réglementaires et de formulation. Le positionnement préventif résonne auprès des parents conscients des risques d'obésité, suggérant un futur vent favorable pour le marché des compléments alimentaires pour la santé du foie.

Par canal de distribution : les détaillants en ligne perturbent les acteurs établis en pharmacie

Les pharmacies ont capté 42,43 % du chiffre d'affaires 2025, aidées par la confiance des pharmaciens et les achats impulsifs liés aux ordonnances. Les frais de référencement et les assortiments sélectionnés limitent la diversité des références, comprimant les marges. Les détaillants en ligne, prévus pour un TCAC de 7,54 %, l'emportent sur la commodité, l'espace de rayon infini et la vente incitative basée sur les données. La hausse des ventes d'iHerb de 14,5 % en 2024 à 2,4 milliards USD met en évidence ce pivot.

L'emprise d'Amazon sur 70 à 80 % du commerce électronique américain de compléments alimentaires oblige les marques à maîtriser les algorithmes de mots-clés, le contenu A+ et les placements sponsorisés. Les chaînes spécialisées comme GNC font face à une fréquentation en baisse et à des loyers en hausse, comme en témoignent les 1 200 fermetures depuis 2020. Les circuits réservés aux praticiens restent modestes mais commandent des prix mensuels de 60 à 120 USD lorsque l'approbation d'un médecin valide les allégations.

Analyse géographique

L'Amérique du Nord a généré 42,67 % du chiffre d'affaires mondial en 2025, portée par des dépenses élevées par habitant, des réseaux de distribution matures et les orientations 2024 de la FDA qui ont clarifié les attentes en matière de conformité. Les bilans de bien-être en entreprise ont généralisé les tests d'enzymes hépatiques, incitant les adultes asymptomatiques à envisager une supplémentation préventive. La croissance du marché ralentit cependant, la pénétration dépassant 60 % dans les principaux groupes démographiques et les coûts réglementaires augmentant.

L'Asie-Pacifique devrait afficher un TCAC de 5,64 % jusqu'en 2031, portée par la hausse des revenus disponibles, l'héritage herboristique et l'assouplissement des réglementations. La coentreprise Nestlé–Dr. Reddy's d'avril 2024 a introduit Nature's Bounty sur l'arène nutraceutique indienne de 47 000 crores INR. La FSSAI indienne approuve désormais les formulations ayurvédiques en 12 à 18 mois, tandis que la Chine élargit son enregistrement « chapeau bleu » aux plantes importées. La localisation — mélanges curcuma-ashwagandha en Inde, mélanges buplèvre-schisandra en Chine — aide les multinationales à résonner avec les traditions régionales.

L'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, contribuent à des parts plus modestes mais présentent des opportunités ciblées. Les nations du Conseil de coopération du Golfe achètent des références occidentales premium via les corridors du tourisme médical, tandis que les influenceurs bien-être d'Amérique du Sud sensibilisent les millennials urbains. Les règles strictes d'allégations de l'EFSA freinent la croissance européenne, mais la forte confiance des consommateurs permet une tarification premium une fois les allégations validées, soutenant le marché des compléments alimentaires pour la santé du foie dans la région.

Paysage concurrentiel

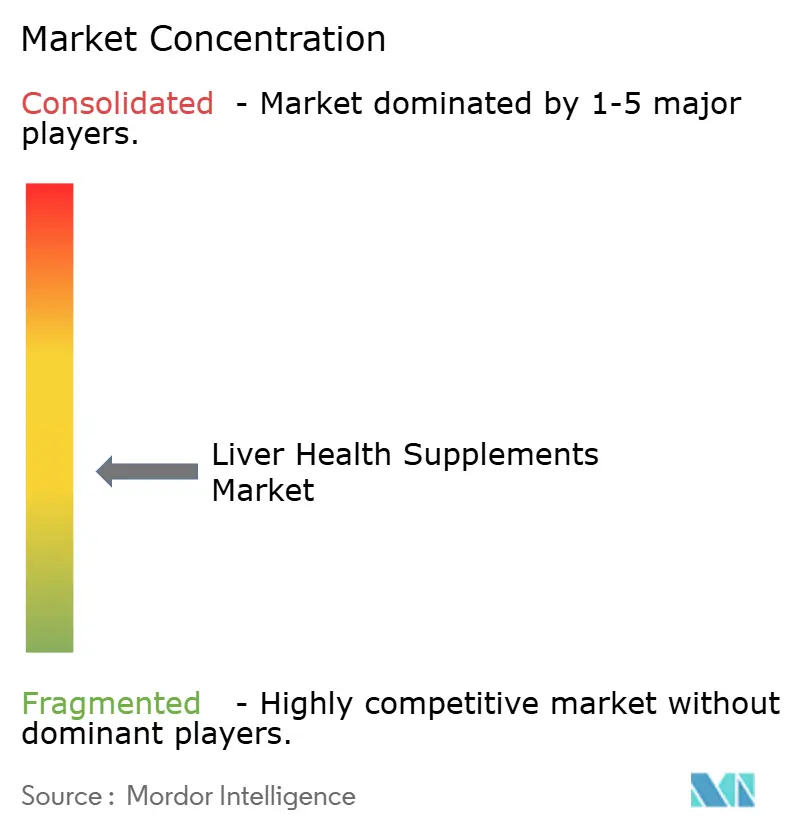

Le marché mondial reste très fragmenté, aucune entreprise ne détenant plus de 10 % de part, reflétant de faibles barrières à l'entrée et une demande diversifiée. Les acteurs établis comme Amway, Nature's Bounty et GNC s'appuient sur leur échelle et leurs partenariats avec les pharmacies, mais font face à une concurrence croissante sur les prix de la part de perturbateurs en vente directe au consommateur tels que Cymbiotika et mindbodygreen. L'intensité concurrentielle est encore accrue par l'ajout de 250 nouvelles marques par iHerb en 2024 et les stratégies de vente pilotées par algorithme d'Amazon, qui contribuent à la prolifération des références et déplacent le pouvoir de marché vers les plateformes plutôt que vers les producteurs.

La biodisponibilité est devenue un facteur de différenciation essentiel sur le marché. Les entreprises adoptant des technologies avancées telles que Siliphos, l'encapsulation liposomale ou la nano-émulsion sont en mesure de justifier des primes de prix de 30 à 50 %. Les circuits praticiens continuent d'offrir un avantage concurrentiel pour les produits cliniquement soutenus comme 1MD LiverMD, qui intègre des services de télésanté avec des recommandations de médecins. De plus, les consommateurs soucieux de leur forme physique, méfiants des risques d'hépatotoxicité associés aux compléments de performance, sont de plus en plus attirés par les formulations en poudre intégrées dans des produits verts ou de pré-entraînement. Cette tendance met en évidence une opportunité significative d'innovation dans le segment des compléments alimentaires pour la santé du foie.

Le succès à long terme sur le marché dépendra d'une combinaison de certifications par des tiers, de pratiques d'approvisionnement transparentes et de stratégies de marketing numérique adaptatives. Bien que les entrants économes en ressources puissent initialement gagner du terrain sur des plateformes comme Amazon, la hausse des coûts de conformité et de publicité devrait éliminer les marques sous-financées. Cette dynamique devrait conduire à une consolidation modérée du marché tout en préservant des opportunités de différenciation de niche.

Leaders du secteur des compléments alimentaires pour la santé du foie

Enzymedica

Gaia Herbs

Jarrow Formulas, Inc.

Nutralife Health Products Inc.

Himalaya Wellness Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : The ROOT Brands a annoncé le lancement de Clean Spirits, un nouveau complément alimentaire formulé pour soutenir la santé du foie. Le produit présente une formule à base de NAC protégée par brevet, mettant en avant ses ingrédients uniques et scientifiquement validés. Cette innovation vise à promouvoir le bien-être hépatique et la détoxification globale.

- Décembre 2025 : PureHealth Research a lancé un nouveau complément alimentaire pour la santé du foie avec une formule innovante à 8 ingrédients. Le produit est conçu pour soutenir les processus naturels de détoxification de l'organisme. Ce système formulé de manière naturopathique offre une alternative complète aux compléments traditionnels à ingrédient unique.

- Janvier 2024 : Cymbiotika a lancé la formule Liver Health+, qui pourrait présenter un mélange unique de vitamines, de minéraux, de plantes et d'autres nutriments spécifiquement choisis pour le soutien hépatique.

Portée du rapport mondial sur le marché des compléments alimentaires pour la santé du foie

Selon la portée du rapport, les compléments alimentaires pour la santé du foie sont utilisés pour nettoyer et détoxifier le foie et promouvoir la santé globale du foie. Ceux-ci peuvent inclure des vitamines du complexe B, de la vitamine E, du sélénium et du zinc, qui jouent divers rôles dans la fonction hépatique.

Le marché des compléments alimentaires pour la santé du foie est segmenté par produit (vitamines et minéraux, compléments à base de plantes et autres produits), forme galénique (gélules, comprimés, poudre et autres), utilisateur final (adultes de 19 à 64 ans, gériatrique 65 ans et plus et pédiatrique 0 à 18 ans), canal de distribution (détaillants en ligne, pharmacies et parapharmacies, supermarchés/hypermarchés, magasins spécialisés et dispensé par praticien/clinique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Vitamines et minéraux |

| Compléments à base de plantes |

| Autres produits |

| Gélules |

| Comprimés |

| Poudre |

| Autres |

| Adultes (19 à 64 ans) |

| Gériatrique (65 ans et plus) |

| Pédiatrique (0 à 18 ans) |

| Détaillants en ligne |

| Pharmacies et parapharmacies |

| Supermarchés / Hypermarchés |

| Magasins spécialisés |

| Dispensé par praticien / clinique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Vitamines et minéraux | |

| Compléments à base de plantes | ||

| Autres produits | ||

| Par forme galénique | Gélules | |

| Comprimés | ||

| Poudre | ||

| Autres | ||

| Par utilisateur final | Adultes (19 à 64 ans) | |

| Gériatrique (65 ans et plus) | ||

| Pédiatrique (0 à 18 ans) | ||

| Par canal de distribution | Détaillants en ligne | |

| Pharmacies et parapharmacies | ||

| Supermarchés / Hypermarchés | ||

| Magasins spécialisés | ||

| Dispensé par praticien / clinique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des compléments alimentaires pour la santé du foie en 2026 ?

La taille du marché des compléments alimentaires pour la santé du foie est de 15,23 milliards USD en 2026.

Quel est le TCAC prévu pour les compléments alimentaires pour la santé du foie jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 4,52 % jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans les compléments de soutien hépatique ?

Le segment « Autres produits », incluant la NAC et le glutathion liposomal, est prévu à un TCAC de 6,43 % jusqu'en 2031.

Pourquoi les détaillants en ligne sont-ils importants pour les ventes de compléments hépatiques ?

Les plateformes en ligne permettent des modèles d'abonnement et une découverte pilotée par algorithme, soutenant un TCAC de 7,54 % — le plus rapide parmi tous les canaux.

Quelle région est en passe de dépasser les autres en termes de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,64 %, portée par la hausse des revenus et les traditions herboristiques.

Qu'est-ce qui fait de la biodisponibilité un facteur de différenciation concurrentiel ?

Des technologies telles que Siliphos et l'encapsulation liposomale offrent une absorption plus élevée, justifiant des primes de prix de 30 à 50 % et la fidélité à la marque.

Dernière mise à jour de la page le: