Taille et part du marché du traitement des infections oculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.47 Milliards de dollars |

| Taille du Marché (2031) | 10.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des infections oculaires par Mordor Intelligence

La taille du marché du traitement des infections oculaires devrait augmenter de 8,47 milliards USD en 2026 à 10,17 milliards USD d'ici 2031, avec un TCAC de 3,74 % sur la période 2026-2031. Le vieillissement de la population, l'augmentation des volumes de prophylaxie chirurgicale et le recours croissant aux lentilles de contact dans les économies émergentes stimulent la demande, tandis que l'érosion générique des fluoroquinolones de référence et la résistance antimicrobienne croissante maintiennent la croissance globale des revenus à un niveau faible à un chiffre. Les thérapies antivirales, notamment le gel de ganciclovir pour la kératite à herpès simplex, enregistrent des gains disproportionnés à mesure que les infections virales récurrentes augmentent parmi les cohortes immunosénescentes. Les plateformes de délivrance à libération prolongée progressent également, portées par les protocoles de cataracte sans gouttes qui séduisent les payeurs soucieux de l'observance en conditions réelles. À l'inverse, les hausses de coûts des principes actifs pharmaceutiques (API) liées aux droits de douane ont alourdi les dépenses de remplissage stérile, comprimant les marges des marques sans conservateur.

Principaux enseignements du rapport

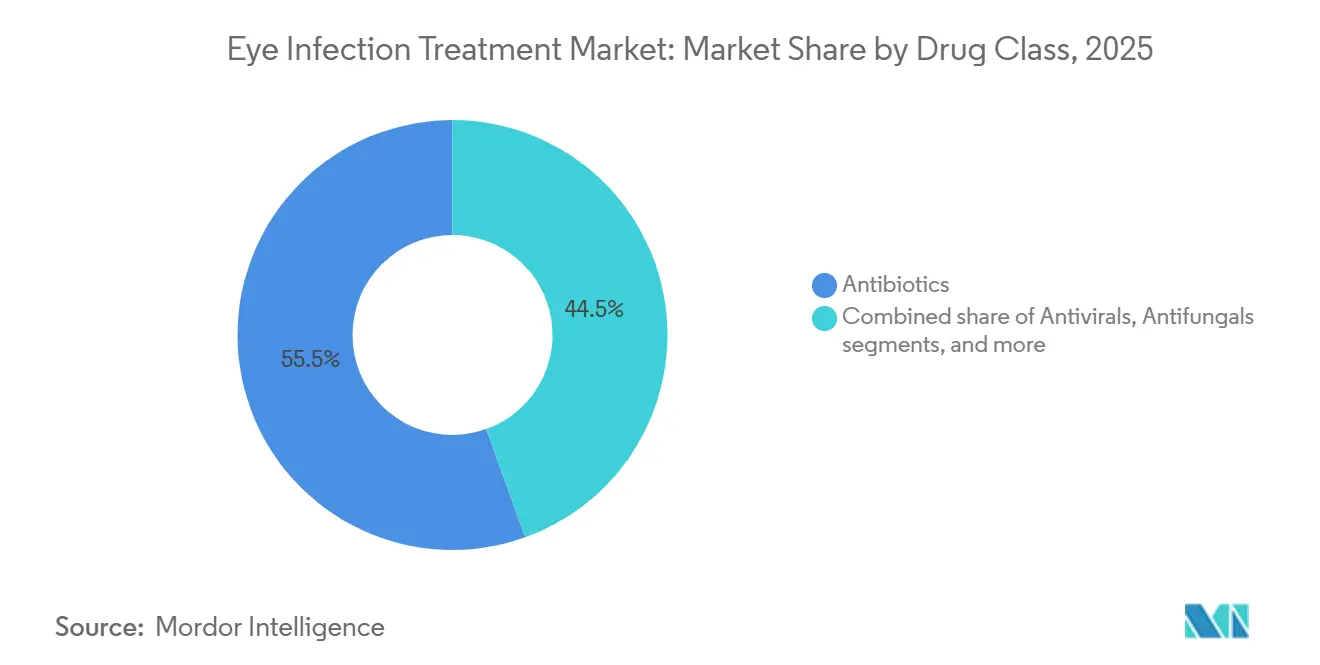

- Par classe de médicaments, les antibiotiques ont représenté 55,55 % des revenus du marché du traitement des infections oculaires en 2025, tandis que les antiviraux devraient progresser à un TCAC de 7,25 % jusqu'en 2031.

- Par indication, la conjonctivite a représenté 34,53 % de la part du marché du traitement des infections oculaires en 2025, et la kératite progresse à un TCAC de 8,75 % jusqu'en 2031.

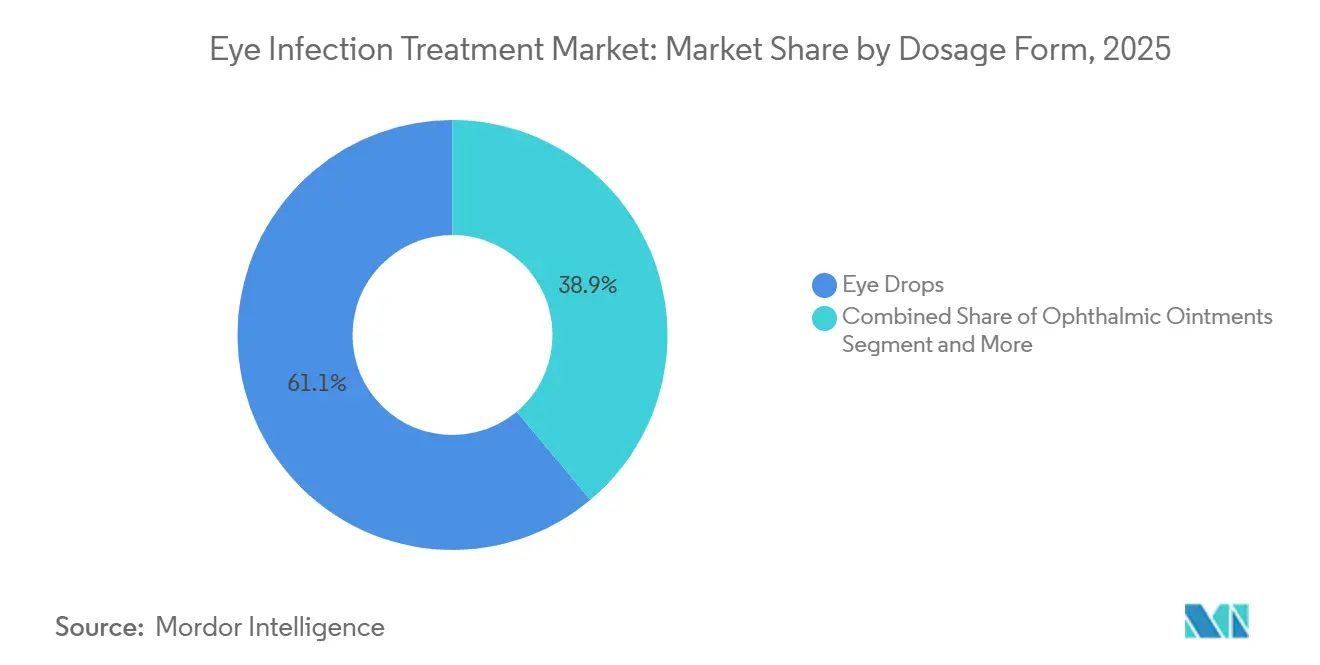

- Par forme galénique, les collyres ont contrôlé 61,15 % des revenus de 2025, tandis que les implants à libération prolongée devraient croître à un TCAC de 9,82 % jusqu'en 2031.

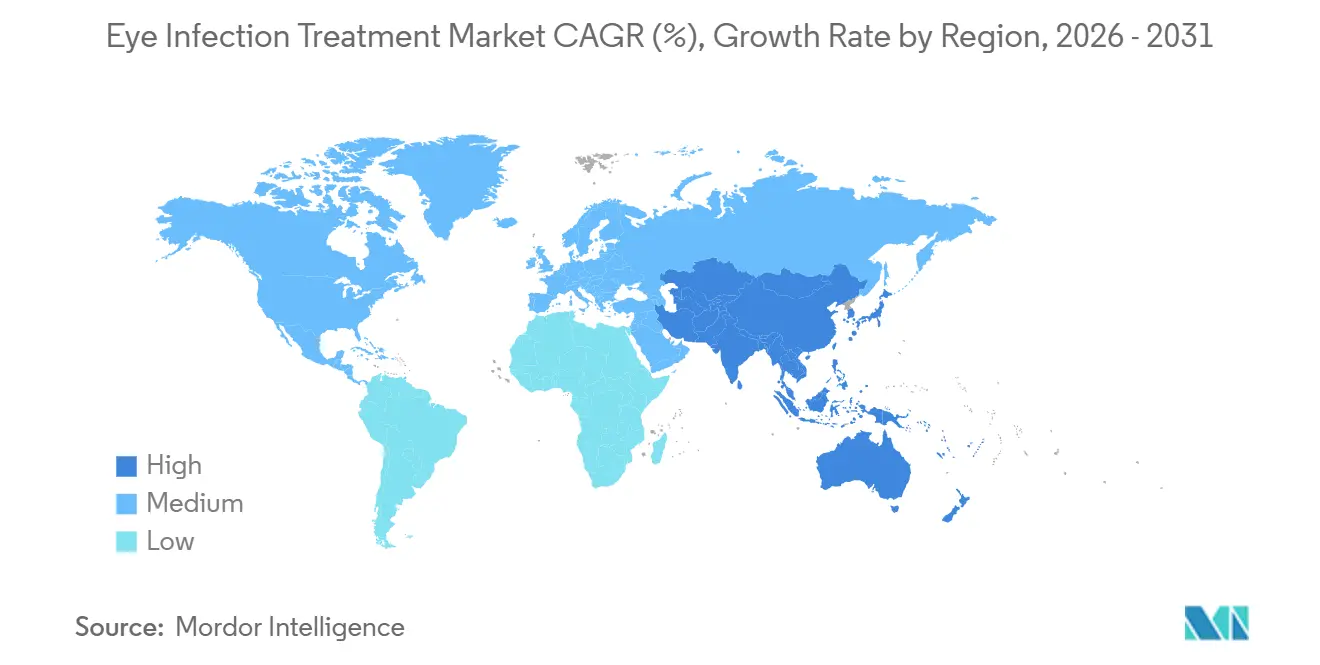

- Par géographie, l'Amérique du Nord a capté 38,23 % des revenus de 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 7,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement des infections oculaires

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation liée au vieillissement des infections bactériennes et virales | +0.9% | Mondial, plus aigu en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Pénétration croissante des lentilles de contact dans les économies émergentes | +0.7% | Inde, Chine, Asie du Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Adoption rapide des formats de collyres sans conservateur | +0.5% | Amérique du Nord, Europe occidentale, Japon | Court terme (≤ 2 ans) |

| Prophylaxie postopératoire liée aux chirurgies de la cataracte et de la LASIK | +0.8% | Mondial, avec concentration aux États-Unis, en Europe, en Chine et en Inde | Moyen terme (2-4 ans) |

| Règles de gestion des antibiotiques hospitaliers favorisant les agents topiques | +0.4% | Amérique du Nord, Union européenne, Australie | Court terme (≤ 2 ans) |

| Téléophtalmologie assistée par IA pour la détection précoce | +0.3% | Inde rurale et Chine, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation liée au vieillissement des infections oculaires bactériennes et virales

L'immunosénescence gériatrique élargit le bassin de personnes susceptibles à la fois à la conjonctivite bactérienne et à la kératite à herpès simplex. Une étude publiée dans Lancet Healthy Longevity a rapporté un doublement de la colonisation de la surface oculaire par Staphylococcus aureus chez les adultes âgés de 70 à 85 ans par rapport à ceux âgés de 40 à 55 ans. Les données des Nations Unies indiquent que la population mondiale âgée de ≥ 65 ans atteindra 1,6 milliard d'ici 2030, ancrant un cycle haussier de demande à long terme pour les antibiotiques et antiviraux topiques. Des taux de récidive plus élevés chez les patients âgés — 28 % dans les 12 mois — amplifient les volumes de prescription de ganciclovir et de valacyclovir. Le Japon, l'Italie et l'Allemagne affichent déjà une pénétration du vieillissement de ≥ 25 %, ce qui en fait des marchés focaux pour la délivrance avancée d'antiviraux.

Pénétration croissante des lentilles de contact dans les économies émergentes

L'adoption des lentilles de contact en Inde, en Chine et en Asie du Sud-Est dépasse l'éducation à l'hygiène, avec une augmentation de 18 % des cas de kératite microbienne en 2024-2025 selon la Société ophtalmologique panindienne[1]Société ophtalmologique panindienne, "Surveillance de la kératite liée aux lentilles de contact 2024-2025," aios.org. Le distributeur Lenskart a réalisé 6 millions de tests oculaires en 2024, favorisant l'adoption de lentilles pour la première fois mais aussi une plus grande exposition à Pseudomonas aeruginosa et Acanthamoeba. Une étude publiée dans la revue Cornea a révélé que 42 % des cas indiens portaient des lentilles la nuit, accélérant la demande de fluoroquinolones à large spectre. L'essor du commerce électronique en Chine et des normes laxistes pour les solutions de lentilles ont également provoqué des pics de kératite fongique, façonnant une courbe de consommation robuste pour les antibiotiques renforcés et les antifongiques.

Adoption rapide des formats de collyres sans conservateur

Les préoccupations relatives à la toxicité du chlorure de benzalkonium ont orienté les ophtalmologistes vers des flacons unidoses sans conservateur. Les recommandations de la FDA américaine en 2024 ont renforcé les tests de biocompatibilité, incitant à des reformulations dans les marques de référence[2]Agence américaine des produits alimentaires et médicamenteux, "Recommandations pour les produits ophtalmiques 2024," fda.gov . Les premiers adoptants incluent la moxifloxacine sans conservateur de Bausch+Lomb, qui a atteint 12 % de part de marché européenne dans les six mois suivant son lancement. Bien que ce changement impose une prime de prix de 25 à 30 %, les chirurgiens des centres de cataracte et de chirurgie réfractive acceptent des coûts plus élevés pour accélérer la récupération épithéliale, soutenant un segment premium au sein du marché du traitement des infections oculaires.

Volumes de prophylaxie postopératoire liés à l'augmentation des chirurgies de la cataracte et de la LASIK

Les procédures mondiales de cataracte ont dépassé 20 millions en 2024, avec des injections intracamérulaires approuvées par la Société européenne de chirurgie de la cataracte et de la réfraction réduisant le risque d'endophtalmie de 75 %. Les injections monodoses de céfuroxime et de moxifloxacine commandent des prix plus élevés par procédure, compensant en partie le déclin des traitements topiques sur plusieurs jours. Les chirurgies LASIK et PRK, totalisant 2,1 millions en 2024, dépendent encore de schémas topiques de 3 à 7 jours, soutenant les volumes de base de fluoroquinolones.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Résistance antimicrobienne croissante dans les pathogènes oculaires | -0.6% | Points chauds mondiaux en Asie du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Falaises de brevets et érosion générique des fluoroquinolones | -0.4% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Chocs de la chaîne d'approvisionnement en API liés aux droits de douane | -0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Épidémies de kératite fongique liées au climat | -0.2% | Asie du Sud, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance antimicrobienne croissante dans les pathogènes oculaires

Le Staphylococcus aureus résistant à la méticilline représente désormais 30 % des isolats de kératite bactérienne, érodant l'efficacité de première ligne des fluoroquinolones et forçant l'utilisation hors indication de vancomycine renforcée[3]Organisation mondiale de la santé, "Rapport de surveillance de la résistance aux antimicrobiens 2024," who.int. La résistance de Pseudomonas aeruginosa à la ciprofloxacine a atteint 18 % en 2025 chez les porteurs de lentilles de contact, plus que doublant le chiffre de 2020. L'absence d'antibiotiques ophtalmiques spécifiques en phase III souligne un vide d'innovation imminent.

Falaises de brevets et érosion générique des marques de fluoroquinolones de référence

Les solutions ophtalmiques de moxifloxacine ont perdu leur exclusivité aux États-Unis en 2021, et d'ici 2025, les génériques détenaient 87 % de la part en unités à des prix inférieurs de 70 à 80 %. Des dynamiques similaires pour la gatifloxacine et la lévofloxacine ont réduit les dépenses promotionnelles des marques, réorientant les capitaux des multinationales vers les dispositifs et les thérapies de l'œil sec.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les antiviraux dépassent les antibiotiques malgré une base plus petite

Les antibiotiques représentaient 55,55 % des revenus de 2025, soulignant leur rôle de première ligne, mais les antiviraux devraient croître à un TCAC de 7,25 % et comblent régulièrement l'écart en valeur absolue à mesure que la récidive de la kératite à herpès simplex s'intensifie dans les populations vieillissantes. La taille du marché du traitement des infections oculaires pour les antiviraux est en voie de dépasser 2 milliards USD d'ici 2031, aidée par les avantages d'observance du gel de ganciclovir en prise quotidienne. Les antifongiques restent une niche, bien que les épidémies liées au climat offrent un vent arrière modeste de 4,2 % de TCAC.

Les produits combinés associant antibiotiques et corticostéroïdes apportent de la commodité en contexte postopératoire, tandis que le repositionnement sans conservateur des fluoroquinolones de référence amortit partiellement l'érosion des prix. La bifurcation du portefeuille est évidente : les innovateurs poursuivent les antiviraux premium et les classes à libération prolongée, tandis que les génériques se concentrent sur les antibiotiques à fort volume.

Par indication : la kératite progresse sous l'effet des lentilles de contact et des pressions climatiques

La conjonctivite a conservé 34,53 % de la part du marché du traitement des infections oculaires en 2025, mais le TCAC de 8,75 % de la kératite jusqu'en 2031 en fait le moteur d'expansion. Les porteurs de lentilles de contact en milieu urbain en Inde ont enregistré un risque de kératite six fois plus élevé que les non-porteurs, avec Pseudomonas et Acanthamoeba dominant les cultures. L'endophtalmie, bien que rare, requiert des schémas intravitréens à prix premium qui soutiennent les revenus par patient.

Les cas de blépharite et d'orgelet restent peu rentables car les compresses chaudes suffisent dans la plupart des cas, tandis que la kératite virale exige un traitement antiviral d'entretien à long terme, ajoutant des flux de revenus durables. La kératite fongique amplifiée par le climat émerge comme une niche à haute sévérité, indiquant un potentiel latent pour les azoles de nouvelle génération si l'activité de pipeline reprend.

Par forme galénique : les plateformes à libération prolongée perturbent la domination des collyres

Les collyres représentaient encore 61,15 % des revenus de 2025 grâce à leurs faibles coûts de production et aux habitudes bien ancrées des prescripteurs, mais les études d'observance montrent seulement 60 % de complétion des schémas multidoses. L'implant Durysta placé chirurgicalement a validé les dépôts biodégradables, catalysant un TCAC de 9,82 % pour les formats à libération prolongée jusqu'en 2031. Les prix sont plus élevés, mais les payeurs apprécient la réduction du temps infirmier pour l'instillation postopératoire, renforçant l'adoption dans les cliniques de cataracte.

Les pommades servent les segments pédiatriques et nocturnes, bien que le flou visuel limite la préférence diurne. Les comprimés oraux couvrent la cellulite orbitaire et l'endophtalmie sévère, mais font face au déplacement par les injections intravitréennes dans les centres tertiaires. Le pivot de la forme galénique vers les dépôts s'aligne sur les priorités des payeurs en matière d'observance et sur la demande des chirurgiens pour une efficacité de flux de travail sans gouttes.

Analyse géographique

L'Asie-Pacifique mène la croissance en volume avec un TCAC de 7,42 %, portée par la grande population de l'Inde, le fardeau du vieillissement en Chine et l'adoption croissante des lentilles de contact en Asie du Sud-Est. Les faibles coûts de fabrication permettent aux producteurs indiens de fournir 40 % des volumes mondiaux d'antibiotiques ophtalmiques, bien que les prix moyens réalisés soient jusqu'à 75 % inférieurs aux équivalents nord-américains. Les approbations nationales chinoises de 2024-2025 ont accéléré la substitution des importations et intensifié la concurrence par les prix pour les multinationales.

L'Amérique du Nord a conservé 38,23 % de part de marché en 2025 grâce aux produits sans conservateur premium et aux taux élevés de chirurgie de la cataracte qui soutiennent la valeur par patient. Les États-Unis ont également adopté les injections intracamérulaires dans certains centres, redistribuant les revenus des gouttes topiques vers les flacons unidoses.

L'Europe a enregistré une croissance à un chiffre moyen, ancrée par l'Allemagne, le Royaume-Uni et la France. Les délais stricts de l'Agence européenne des médicaments pour les génériques ont ralenti l'érosion des prix, mais la prophylaxie intracamérulaire généralisée a soutenu la demande de seringues de céfuroxime. Le Moyen-Orient et l'Afrique, bien que plus petits, modernisent leur capacité ophtalmique, notamment dans les États du Conseil de coopération du Golfe. La volatilité des marchés publics en Amérique latine tempère la croissance, mais les producteurs locaux au Mexique et au Brésil comblent les lacunes d'approvisionnement.

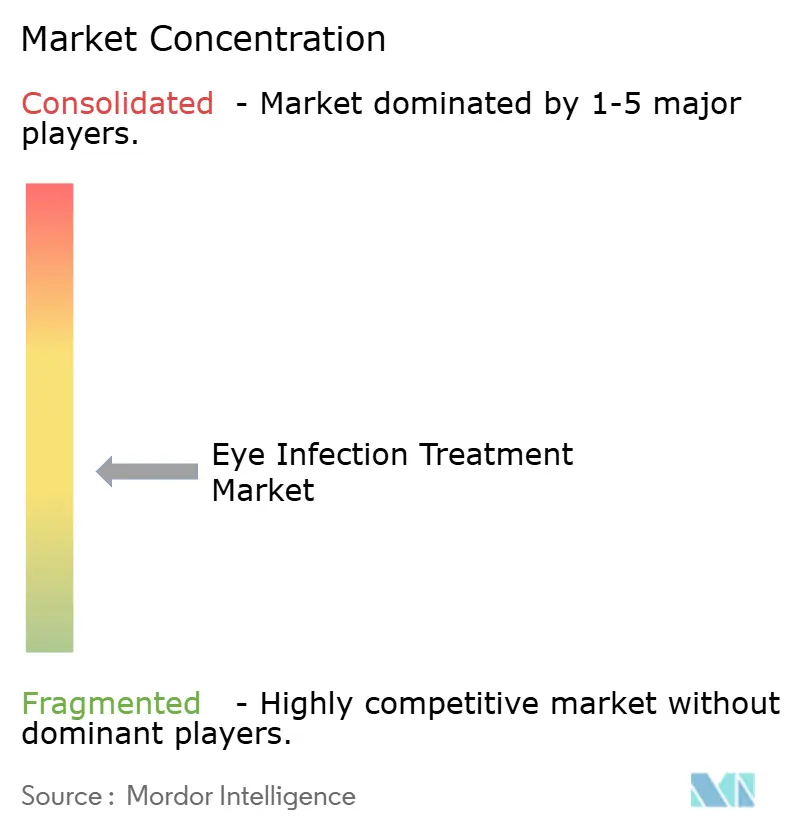

Paysage concurrentiel

Le secteur reste modérément fragmenté. Alcon, Bausch+Lomb, Novartis, Sun Pharmaceutical Industries et Santen détiennent ensemble une position significative mais non dominante, tandis qu'une longue traîne de producteurs de génériques régionaux grignote la part des acteurs établis. Les multinationales se tournent vers les implants à libération prolongée, les gouttes combinées et les compléments de diagnostic numérique, abandonnant les antibiotiques banalisés à faible marge. Les entreprises indiennes et chinoises tirent parti d'usines préqualifiées par l'OMS et de prix à l'exportation pour accroître leurs volumes.

Des opportunités d'espaces blancs persistent dans les antifongiques ophtalmiques, les formes galéniques pédiatriques et les antiviraux à haute pénétration. L'acquisition d'Eyevance par Santen en 2024 a sécurisé une technologie de particules pénétrant le mucus qui améliore la biodisponibilité de 2,3 fois dans les modèles précliniques. Les coûts de conformité réglementaire en vertu de la partie 21 CFR 11 de la FDA et de l'Annexe 1 de l'Agence européenne des médicaments favorisent les acteurs d'envergure, mais les fabricants sous contrat plus petits comblent les écarts grâce à des partenariats d'assurance qualité.

Une différenciation technologique émerge : les diagnostics assistés par IA raccourcissent le délai de traitement dans les marchés mal desservis et pourraient intégrer des écosystèmes dispositif-médicament. L'innovation dans le pipeline reste cependant limitée, les dépenses de R&D du secteur s'établissant à 8-10 % des revenus, bien en deçà des références en oncologie. Des incitations gouvernementales comme la loi PASTEUR américaine proposée pourraient modifier ce calcul.

Leaders du secteur du traitement des infections oculaires

Alcon AG

Bausch + Lomb (Bausch Health)

Novartis AG

Sun Pharmaceutical Industries Ltd.

Santen Pharmaceutical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : L V Prasad Eye Institute et Bose Institute ont dévoilé SA-XV, un peptide de 15 résidus présentant une activité fongicide prometteuse dans les modèles de kératite.

- Avril 2025 : Okogen a soumis un protocole indien de phase IIb pour OKG-0303, un collyre à triple action ciblant à la fois la conjonctivite virale et bactérienne.

Portée du rapport sur le marché mondial du traitement des infections oculaires

Les infections oculaires surviennent lorsque des micro-organismes nuisibles affectent une partie du globe oculaire ou de la zone environnante. Cela inclut la surface frontale transparente de l'œil (cornée) et la fine membrane humide tapissant l'œil externe et la face interne des paupières (conjonctive). Diverses méthodes sont utilisées pour traiter les infections oculaires.

La segmentation du marché du traitement des infections oculaires est catégorisée par classe de médicaments, indication, forme galénique et géographie. Par classe de médicaments, le marché comprend les antibiotiques, les antiviraux, les antifongiques, les antihistaminiques, les corticostéroïdes, les glucocorticoïdes et les thérapies combinées. Par indication, il couvre la conjonctivite, la kératite, l'endophtalmie, la blépharite, l'orgelet (hordeolum), l'uvéite, la cellulite et l'herpès oculaire. Par forme galénique, la segmentation comprend les collyres, les pommades ophtalmiques, les comprimés/gélules, les implants et inserts à libération prolongée, et d'autres formes. Géographiquement, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Antibiotiques |

| Antiviraux |

| Antifongiques |

| Antihistaminiques |

| Corticostéroïdes |

| Glucocorticoïdes |

| Thérapies combinées |

| Conjonctivite |

| Kératite |

| Endophtalmie |

| Blépharite |

| Orgelet (Hordeolum) |

| Uvéite |

| Cellulite |

| Herpès oculaire |

| Collyres |

| Pommades ophtalmiques |

| Comprimés / Gélules |

| Implants et inserts à libération prolongée |

| Autres formes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Antibiotiques | |

| Antiviraux | ||

| Antifongiques | ||

| Antihistaminiques | ||

| Corticostéroïdes | ||

| Glucocorticoïdes | ||

| Thérapies combinées | ||

| Par indication | Conjonctivite | |

| Kératite | ||

| Endophtalmie | ||

| Blépharite | ||

| Orgelet (Hordeolum) | ||

| Uvéite | ||

| Cellulite | ||

| Herpès oculaire | ||

| Par forme galénique | Collyres | |

| Pommades ophtalmiques | ||

| Comprimés / Gélules | ||

| Implants et inserts à libération prolongée | ||

| Autres formes | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle classe de médicaments connaît la croissance la plus rapide sur le marché du traitement des infections oculaires ?

Les thérapies antivirales devraient croître à environ 7,25 % de TCAC jusqu'en 2031, portées par les infections récurrentes à herpès simplex et adénovirales dans les populations vieillissantes.

Pourquoi la kératite attire-t-elle une croissance plus élevée que la conjonctivite ?

L'expansion des lentilles de contact en Inde et en Chine et l'augmentation des cas fongiques liés au climat entraînent un TCAC de 8,75 % pour la kératite, bien au-dessus de la trajectoire de la conjonctivite.

Comment les plateformes à libération prolongée modifient-elles les schémas de traitement ?

Les implants et inserts en dépôt réduisent les schémas de gouttes postchirurgicaux, améliorant l'observance, et devraient croître de près de 10 % par an, remettant en cause la domination des collyres.

Quelle région offre le plus fort potentiel de croissance en volume ?

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 7,42 % en raison de grandes populations, d'une capacité chirurgicale en expansion et d'approbations génériques accélérées.

Quel est le principal frein menaçant la croissance du marché ?

La résistance antimicrobienne croissante, avec le SARM représentant 30 % des isolats de kératite, érode l'efficacité des antibiotiques établis et freine l'expansion du marché.

Dernière mise à jour de la page le: