Taille et part du marché des logiciels ESG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.78 Milliards de dollars |

| Taille du Marché (2031) | 10.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels ESG par Mordor Intelligence

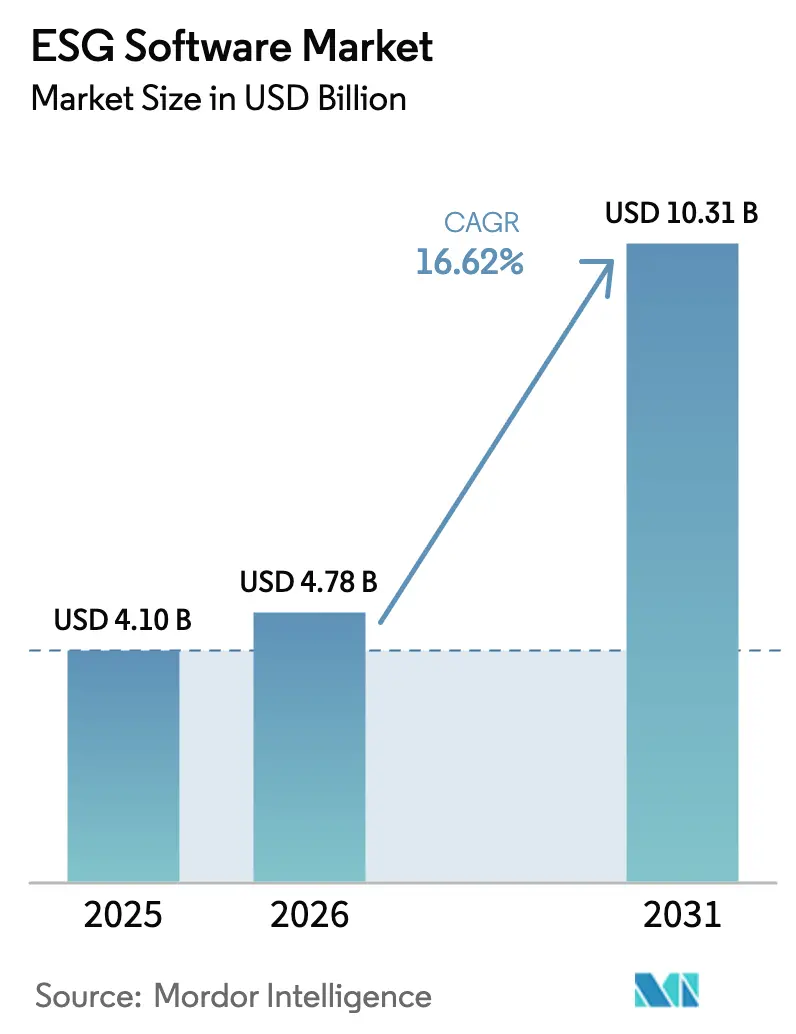

La taille du marché des logiciels ESG en 2026 est estimée à 4,78 milliards USD, en hausse par rapport à la valeur de 2025 de 4,1 milliards USD, avec des projections pour 2031 affichant 10,31 milliards USD, progressant à un TCAC de 16,62 % sur la période 2026-2031. Cette croissance rapide découle de la convergence des mandats réglementaires, d'un examen croissant de la part des investisseurs et des avancées technologiques qui simplifient l'agrégation des données et la production de rapports. La directive européenne sur la publication d'informations en matière de durabilité des entreprises (CSRD) et les règles climatiques de la Commission des valeurs mobilières et des changes des États-Unis (SEC) obligent désormais des milliers d'entreprises à divulguer des indicateurs environnementaux, sociaux et de gouvernance (ESG) standardisés, accélérant la demande mondiale pour des plateformes dédiées. Les innovations en matière d'intelligence artificielle (IA) et de blockchain rehaussent davantage le marché des logiciels ESG en automatisant les contrôles de qualité des données et en garantissant des pistes d'audit immuables. Le déploiement natif en cloud abaisse la barrière d'entrée pour les petites et moyennes entreprises (PME), tandis que les attentes croissantes en matière de transparence de la chaîne d'approvisionnement maintiennent les dépenses à un niveau élevé dans les secteurs de la fabrication, du commerce de détail et de l'énergie.

Points clés du rapport

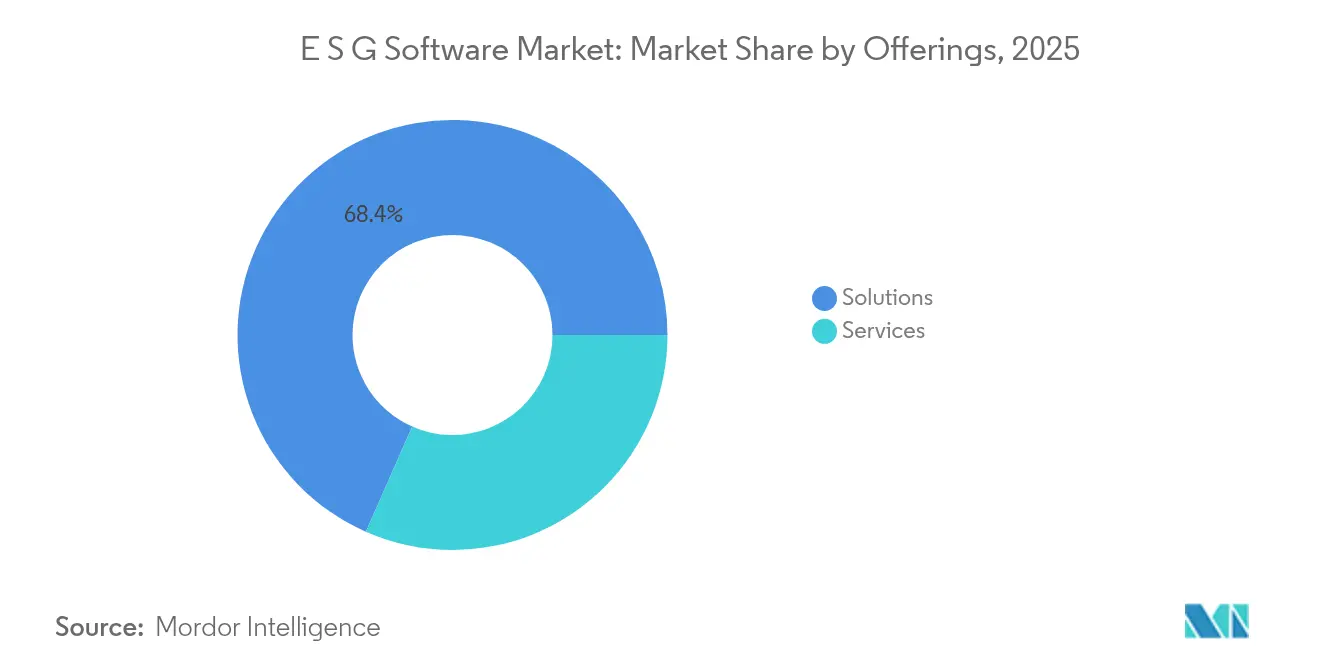

- Par offre, les solutions ont représenté 68,40 % des revenus en 2025, tandis que les services devraient croître à un TCAC de 18,06 % jusqu'en 2031.

- Par déploiement, le cloud a représenté 75,30 % de la part de marché des logiciels ESG en 2025, tandis que les modèles hybrides devraient se développer à un TCAC de 19,9 % jusqu'en 2031.

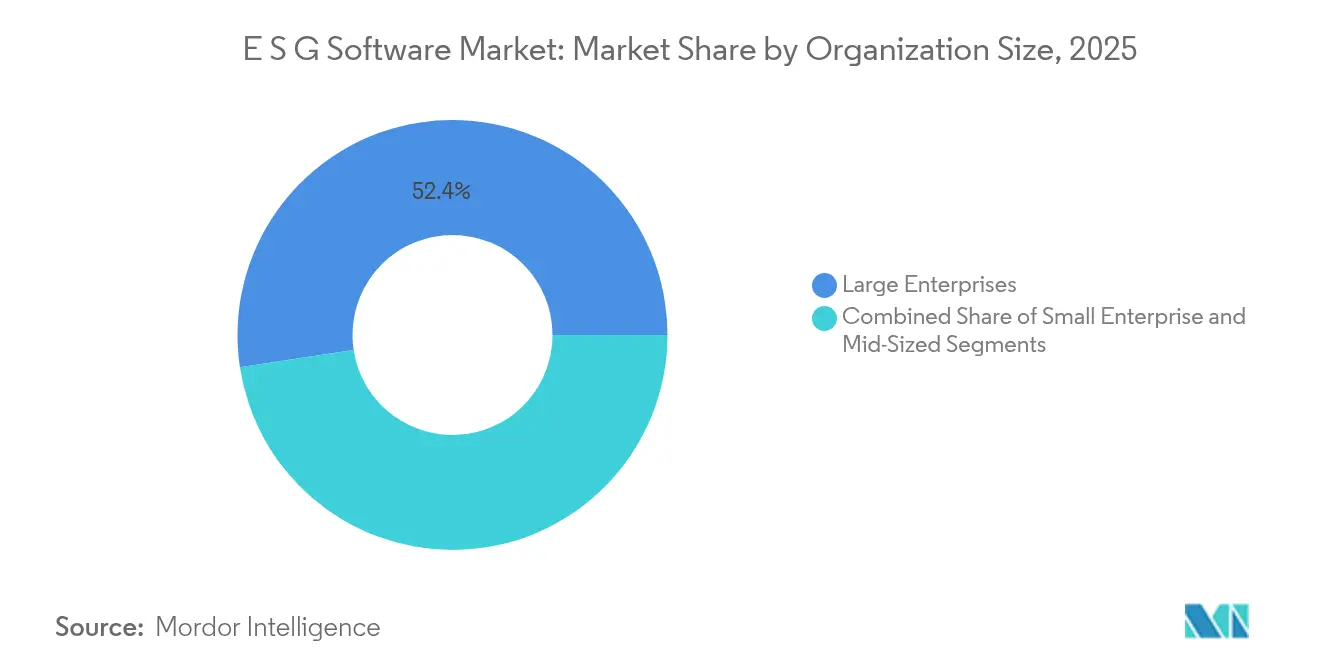

- Par taille d'organisation, les grandes entreprises détenaient 52,40 % de la part de marché des logiciels ESG en 2025, mais les petites entreprises progressent à un TCAC de 22,05 % durant la période 2026-2031.

- Par fonctionnalité, les outils de reporting et de divulgation ont capté 38,10 % de la taille du marché des logiciels ESG en 2025 ; l'analyse de scénarios et les prévisions devraient progresser à un TCAC de 24,3 % jusqu'en 2031.

- Par secteur d'utilisation final, les services bancaires et financiers ont représenté 24,60 % de la taille du marché des logiciels ESG en 2025, tandis que l'énergie et les services aux collectivités afficheront le TCAC le plus rapide, à 19,85 %, jusqu'en 2031.

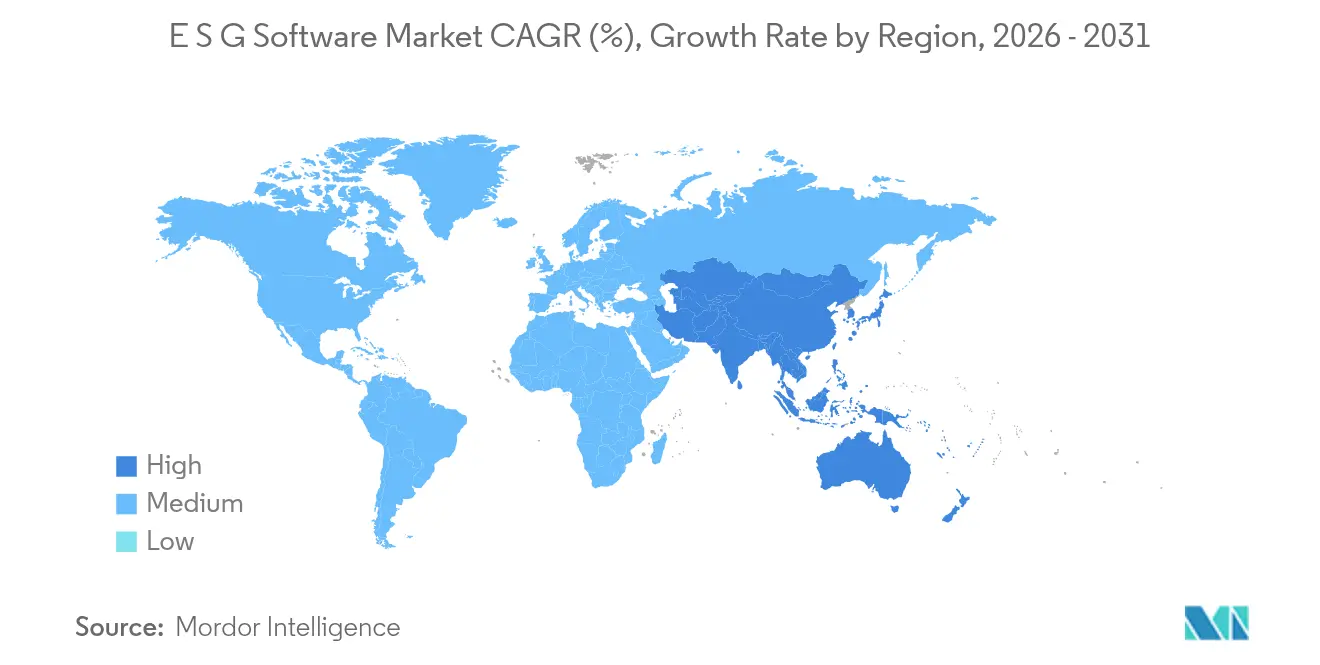

- Par géographie, l'Europe a mené avec 34,90 % de part des revenus en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 21,25 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels ESG

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire en faveur de divulgations ESG standardisées | +4.2% | Mondial ; plus fort dans l'UE et aux États-Unis | Moyen terme (2 à 4 ans) |

| Pression des investisseurs et des parties prenantes en faveur de la transparence | +3.8% | Mondial ; concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Gains d'efficacité opérationnelle via des données ESG centralisées | +2.9% | Mondial ; adoption précoce par les grandes entreprises | Moyen terme (2 à 4 ans) |

| Adoption croissante de plateformes ESG natives en cloud parmi les PME | +2.1% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Analyse prédictive basée sur l'IA permettant une gestion proactive des risques | +1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Tokenisation et blockchain pour la traçabilité immuable des données ESG | +1.2% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en faveur de divulgations ESG standardisées

Les décideurs politiques mondiaux ont harmonisé les règles de durabilité, obligeant les entreprises à se conformer à la CSRD en Europe, aux directives climatiques de la SEC aux États-Unis, et à des statuts similaires en Californie et en Asie-Pacifique. La CSRD seule étend le reporting obligatoire à plus de 50 000 entreprises, exigeant des évaluations de double matérialité que de nombreux systèmes existants ne peuvent pas prendre en charge.[2]Autorité des Marchés Financiers, "Directive sur la publication d'informations en matière de durabilité des entreprises (CSRD) : l'EFRAG et la Commission européenne publient des orientations de mise en œuvre et une FAQ," amf-france.org Les règles parallèles de la SEC obligent les grands déposants accélérés à divulguer les émissions de portée 1 et de portée 2 à partir de l'exercice fiscal 2025, intensifiant la demande pour des moteurs de conformité multi-cadres sec.gov. Les fournisseurs qui intègrent des modèles de divulgation pré-mappés et des référentiels de preuves prêts pour l'audit sont devenus des partenaires privilégiés, notamment parmi les multinationales naviguant dans des cadres réglementaires qui se chevauchent.

Pression des investisseurs et des parties prenantes en faveur de la transparence

Les investisseurs institutionnels conditionnent l'accès au capital à des données granulaires sur la performance ESG. Des recherches sur la banque de détail européenne indiquent que 24 % des clients changeraient de banque en raison de mauvaises références ESG. Des entreprises telles que Digital Realty suivent déjà 66 % de consommation d'énergie renouvelable et évaluent 60 % de leurs fournisseurs pour les risques ESG à l'aide de logiciels dédiés, signalant comment les tableaux de bord en temps réel influencent la confiance des parties prenantes. Les volumes d'obligations vertes continuent d'augmenter, de sorte que les modules de reporting automatisé pour les investisseurs et les intégrations au niveau des API avec les systèmes de trésorerie sont devenus des fonctionnalités indispensables pour les directeurs financiers.

Gains d'efficacité opérationnelle via des données ESG centralisées

L'agrégation des indicateurs de durabilité au sein d'une plateforme unique réduit considérablement les charges de travail manuelles et élimine les feuilles de calcul contradictoires. Les conglomérats japonais adoptant SmartESG de Sherpa & Company ont réduit les heures de collecte de données jusqu'à 70 % tout en s'alignant sur les règles de divulgation locales. Les entreprises intègrent désormais les indicateurs clés de performance (ICP) ESG dans les systèmes de planification des ressources d'entreprise (ERP), rationalisant tout, de la consommation d'énergie aux audits de code de conduite des fournisseurs. Les bénéfices comprennent des cycles de validation plus rapides, des informations sur l'empreinte carbone en quasi-temps réel et une visibilité partagée pour les équipes interfonctionnelles.

Adoption croissante de plateformes ESG natives en cloud parmi les PME

Étant donné que la CSRD et des mandats similaires s'étendent aux organisations plus petites, la demande augmente pour des offres par abonnement qui suppriment les lourds investissements initiaux. Des plateformes telles que SmartHead et VERSO automatisent les évaluations de double matérialité et visualisent les risques matériels dans des tableaux de bord guidés. Des études montrent que les systèmes cloud aident les PME à surmonter les obstacles financiers et techniques associés au reporting ESG. Une adoption robuste en Chine, à Singapour et en Amérique du Nord soutient la trajectoire de croissance à long terme du marché des logiciels ESG parmi les entreprises de moins de 250 employés.

Analyse de l'impact des contraintes*

| Contrainte | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration pour les secteurs à forte présence de systèmes existants | -2.8% | Mondial ; aigu dans la fabrication et les services aux collectivités | Moyen terme (2 à 4 ans) |

| Qualité des données et fragmentation dans les chaînes d'approvisionnement mondiales | -2.1% | Mondial ; amplifié dans les chaînes d'approvisionnement complexes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration pour les secteurs à forte présence de systèmes existants

Les entreprises industrielles dotées de systèmes de contrôle propriétaires font face à des dépenses importantes pour moderniser les flux de données ESG. Les fabricants s'attendent à recruter du personnel et à adopter l'IA pour répondre aux exigences de la CSRD et de la SEC, mais les premiers pilotes révèlent des dépassements de budget liés à des architectures de données obsolètes.[1]Manufacturers Alliance, "Les fabricants font face à des réglementations ESG croissantes," manufacturersalliance.org Les hôpitaux doivent connecter les systèmes de gestion des patients aux calculateurs d'émissions pour se conformer à la taxonomie de l'UE, ce qui gonfle davantage les périmètres des projets informatiques envoria.com. Les services aux collectivités qui modernisent leurs centres de données font face à des coûts similaires, car 89 % des responsables technologiques accordent désormais la priorité aux indicateurs de durabilité dans les achats. Les longs délais d'intégration et les connecteurs personnalisés ralentissent l'adoption, freinant le TCAC global.

Qualité des données et fragmentation dans les chaînes d'approvisionnement mondiales

Les chaînes d'approvisionnement s'étendent sur des juridictions avec des lois de divulgation variées, entraînant des formats de données incohérents et des lacunes. De nouvelles règles telles que le règlement sur le travail forcé dans l'Union européenne obligent les entreprises à prouver un approvisionnement éthique, une tâche compliquée par des réseaux de fournisseurs à plusieurs niveaux. L'indice de changement climatique de l'Université du Tennessee révèle comment les risques climatiques au niveau national intensifient la volatilité des approvisionnements. Les entreprises déploient désormais des couches de validation basées sur l'IA pour réconcilier des ensembles de données disparates, mais l'adoption reste inégale parmi les fournisseurs de niveau 2 et de niveau 3, limitant l'accélération du marché à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services s'accélèrent malgré la domination des solutions

Les solutions ont généré la majorité des revenus en 2025, mais les engagements de services tels que l'intégration, le conseil et le reporting géré se développent à un TCAC de 18,06 % jusqu'en 2031. Les projets de mise en œuvre associent souvent les plateformes ESG de base à des modules de comptabilité carbone, de gestion des produits et d'audit, stimulant la demande de contrats de conseil pluriannuels. Les fournisseurs dotés de cadres de livraison standardisés raccourcissent les cycles de déploiement, ce qui est attrayant pour les fabricants modernisant leurs suites de planification des ressources d'entreprise. Par ailleurs, la taille du marché des logiciels ESG pour les services d'intégration devrait augmenter régulièrement à mesure que les entreprises externalisent l'intégration complexe des données des fournisseurs à des spécialistes du domaine. Les services gérés restent un créneau émergent, mais la montée des obligations de gouvernance laisse présager une hausse à mesure que les organisations pivotent vers la « conformité en tant que service » pour maîtriser les coûts.

Les impacts de second ordre comprennent une activité de consolidation accrue : les fournisseurs de plateformes acquièrent de plus en plus des cabinets de conseil spécialisés pour regrouper les licences logicielles avec la capacité de livraison. Les clients valorisent la responsabilité d'un seul fournisseur, poussant les fournisseurs à élargir leurs connaissances dans les réglementations, les références sectorielles et les normes d'assurance. Au cours de la période de prévision, le marché des logiciels ESG brouillera probablement la frontière entre produit et service professionnel à mesure que les partenariats de transformation holistique deviendront la norme.

Par déploiement : le cloud hybride émerge comme leader de la croissance

Bien que le cloud mutualisé reste le modèle de déploiement principal, les politiques d'achat gouvernementales et les exigences de résidence des données stimulent la demande pour une architecture hybride. La taille du marché des logiciels ESG pour les déploiements hybrides devrait enregistrer le TCAC le plus rapide, portée par les services aux collectivités d'énergie et les entreprises publiques qui doivent conserver des données sensibles sur site tout en tirant parti de l'analyse cloud pour la planification de scénarios. Les organisations qui équilibrent souveraineté et évolutivité adoptent des micro-services conteneurisés qui orchestrent les charges de travail entre les centres de données privés et les zones cloud souveraines. Les fournisseurs de logiciels ont répondu en ajoutant un routage des données basé sur des politiques, le chiffrement et des cadres de confiance zéro.

La suprématie du cloud se maintient car les modèles d'abonnement s'alignent sur les calendriers de mise en œuvre progressive de la CSRD. Les mises à jour logicielles intègrent de nouveaux modèles de divulgation sans interruption pour les clients, ce qui est essentiel lorsque l'Europe affine les normes européennes de reporting sur la durabilité. Pour l'ingestion de données à volume élevé — comme les capteurs IoT surveillant les émissions de portée 1 — le stockage cloud élastique évite les dépenses en capital. La part de marché des logiciels ESG restera concentrée autour des pionniers du cloud ; cependant, les entreprises dotées de feuilles de route hybrides multicouches captent des secteurs à forte croissance et sensibles à la réglementation.

Par taille d'organisation : l'adoption par les PME accélère l'expansion du marché

Les grandes entreprises représentent encore plus de la moitié du chiffre d'affaires total, mais le segment des petites entreprises affiche la progression la plus forte, avec un TCAC de 22,05 %. Les flux de travail de matérialité automatisés, les licences à l'utilisation et les modèles de conformité préconfigurés permettent aux PME de contourner la complexité technique. La Chambre de commerce des États-Unis souligne que les petites entreprises représentent plus de 90 % des entreprises nationales mais manquent de processus de reporting ESG structurés. Les nouveaux entrants SaaS courtisent ce public avec des tableaux de bord simplifiés et des listes de contrôle guidées, ouvrant un marché adressable qui était auparavant inexploité en raison des obstacles de coût et de compétences.

Par ailleurs, les entreprises de taille intermédiaire font le pont entre les fonctionnalités de niveau entreprise et l'agilité des PME, devenant des adopteurs précoces d'analyses avancées telles que les cartes thermiques des risques fournisseurs. Les fournisseurs de plateformes introduisent des éditions de produits à plusieurs niveaux pour répondre à chaque segment de taille sans bifurcation du code, protégeant les marges bénéficiaires et élargissant la portée.

Par fonctionnalité : l'analyse avancée stimule l'innovation

Les modules de reporting restent le point d'entrée pour la plupart des acheteurs, couvrant les mappages ESRS, GRI et TCFD. Pourtant, la différenciation concurrentielle se concentre désormais sur les moteurs d'analyse de scénarios capables de simuler des trajectoires climatiques, des chocs politiques et des modèles de tarification du carbone. Ce changement est visible dans les allocations de taille du marché des logiciels ESG, où l'analyse prédictive devrait dépasser toutes les autres fonctionnalités, reflétant un TCAC de 24,3 %. L'agrégation des données, l'évaluation de la matérialité et l'analyse comparative fournissent une base essentielle, mais les outils prospectifs débloquent un retour sur investissement plus élevé en reliant la durabilité à des décisions stratégiques telles que l'expansion de sites ou les changements de fournisseurs.

Les fournisseurs intègrent des algorithmes d'apprentissage automatique qui détectent les anomalies dans les données autodéclarées des fournisseurs, renforçant l'intégrité des données. Les portails d'engagement des parties prenantes intègrent des agents conversationnels et l'analyse des sentiments pour évaluer la perception des consommateurs, illustrant comment les logiciels ESG ont évolué au-delà de la divulgation vers une gestion holistique de la performance.

Par secteur d'utilisation final : le secteur de l'énergie mène la transformation de la croissance

Les institutions financières dominent les revenus en raison d'une exposition réglementaire précoce et de la nécessité d'aligner les portefeuilles de crédit sur des trajectoires zéro émission nette. Pourtant, le secteur de l'énergie et des services aux collectivités — confronté à des délais de décarbonation et à l'innovation du réseau — affiche le TCAC le plus élevé, stimulé par les objectifs d'intensité carbone et les mandats d'intégration des énergies renouvelables. Les services aux collectivités pilotent des suites de gestion des gaz à effet de serre (GES) qui ingèrent des données SCADA en temps réel pour calculer les facteurs d'émission par mégawattheure, un bond en avant par rapport aux feuilles de calcul trimestrielles. La fabrication, la santé et le commerce de détail suivent de près, chacun confronté à des réglementations sectorielles spécifiques et aux attentes en matière de reporting de portée 3.

L'adoption croisée est en hausse : les banques financent des projets de décarbonation sous réserve de données ESG auditables, incitant les emprunteurs à adopter les mêmes plateformes que les prêteurs utilisent pour le suivi des portefeuilles de prêts. La spécialisation sectorielle devient donc un levier de différenciation clé pour les fournisseurs de logiciels.

Analyse géographique

L'Europe conserve son leadership grâce à des cadres politiques unifiés et à un fort activisme des investisseurs. La CSRD, en vigueur depuis janvier 2024, a déclenché une vague de renouvellements et d'expansions de plateformes. Les multinationales dont le siège est en France, en Allemagne et dans les pays nordiques développent des suites intégrées qui cartographient les résultats de double matérialité. La taille du marché des logiciels ESG attachée à l'Europe affiche ainsi une expansion stable mais mature.

L'Asie-Pacifique présente la trajectoire de croissance la plus forte. La Chine impose des rapports de durabilité à plus de 300 entités cotées d'ici 2026, incitant les fournisseurs locaux et étrangers à adopter des ensembles d'outils standardisés. Singapour exigera des divulgations climatiques de toutes les sociétés cotées en 2025, et le Japon promeut des agents de notation ESG basés sur l'IA, comme le démontre le lancement conjoint de HEROZ et NZAM en 2025. Les gouvernements établissent également des taxonomies de finance verte, de sorte que les investisseurs transfrontaliers insistent sur des définitions de données communes, favorisant la convergence régionale.

L'Amérique du Nord progresse à un rythme régulier. Les règles de la SEC incitent les sociétés cotées à automatiser le suivi des portées 1 et 2, tandis que les initiatives au niveau des États — telles que le programme de responsabilité climatique de Californie — étendent la divulgation aux fournisseurs. Un écosystème de capital-risque dynamique finance des startups ESG axées sur l'IA, et des services aux collectivités comme Xcel Energy pilotent des logiciels de surveillance du carbone pour respecter leurs engagements zéro émission nette.

Le Moyen-Orient et l'Afrique restent naissants mais affichent un intérêt précoce, notamment parmi les fonds souverains et les compagnies pétrolières nationales qui poursuivent des stratégies de diversification et de faible émission de carbone. Les projets pilotes se concentrent dans les nations du Conseil de coopération du Golfe où la conformité aux attentes des marchés de capitaux mondiaux devient essentielle.

Paysage concurrentiel

Le marché des logiciels ESG présente une fragmentation modérée, avec des spécialistes coexistant aux côtés de plateformes consolidées. Les fournisseurs de comptabilité carbone, les auditeurs de chaînes d'approvisionnement et les outils d'engagement des parties prenantes répondent encore à des points de douleur distincts, mais la préférence des acheteurs évolue vers des plateformes unifiées qui évitent les intégrations multiples. Les fournisseurs de plateformes répondent en acquérant des innovateurs de niche — l'achat par Asuene de la solution carbone « Sustana » de SMBC et le tour d'investissement d'aiESG avec Fukuoka Financial Group illustrent la tendance vers la construction d'écosystèmes prtimes.jp.

La différenciation technologique se concentre sur les graphes de connaissances basés sur l'IA qui relient les facteurs d'émission, les bibliothèques de politiques et les flux de capteurs en temps réel. Les brevets sur le suivi du carbone adossé à la blockchain confèrent un avantage de premier entrant dans la vérification de la chaîne d'approvisionnement. Les grandes entreprises de logiciels d'entreprise intègrent des modules ESG dans leurs suites financières et RH de base, tirant parti des bases de clients existantes pour capter des parts de portefeuille. Par ailleurs, les prestataires de services gérés s'associent aux fournisseurs de logiciels pour regrouper l'assurance et l'attestation, renforçant la fidélisation.

Les forces du marché suggèrent une consolidation continue à mesure que la complexité réglementaire augmente. Les fournisseurs offrant une couverture de bout en bout — couvrant la collecte de données, l'analyse, la modélisation de scénarios et la préparation aux audits — obtiendront probablement des valorisations premium, tandis que les solutions ponctuelles pures font face à une acquisition ou à une spécialisation de niche.

Leaders du secteur des logiciels ESG

Datamaran, Ltd.

Ecovadis SAS

NAVEX Global, Inc.

SAS Institute Inc.

OneTrust, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : HEROZ et NZAM ont déployé un système d'évaluation ESG basé sur l'IA automatisant la récupération de données selon 57 critères, allégeant la charge de travail des analystes et améliorant la cohérence des scores

- Mai 2025 : Asuene a acquis le cloud de visualisation des GES « Sustana » du groupe SMBC et a levé un financement de série C2 pour accélérer son expansion européenne

- Avril 2025 : aiESG a obtenu un investissement de Fukuoka Financial Group pour développer son service « aiESG Flow » de cartographie des impacts de la chaîne d'approvisionnement

- Avril 2025 : Sherpa & Company a lancé SmartESG pour Japan Airport Building et Nikon, intégrant la collecte centralisée de données non financières

- Janvier 2024 : la CSRD est entrée en vigueur, appliquant les normes européennes de reporting sur la durabilité à plus de 50 000 entreprises

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels ESG comme l'ensemble des applications prêtes à l'emploi ou livrées en cloud qui collectent, gèrent, analysent et divulguent les indicateurs environnementaux, sociaux et de gouvernance dans les opérations d'une organisation ainsi que dans sa chaîne d'approvisionnement.

Exclusion du périmètre. Nous excluons délibérément les services de notation ESG autonomes et les outils traditionnels de gestion des incidents EHS car leurs bassins de revenus sont déclenchés par des critères d'achat différents.

Aperçu de la segmentation

- Par offre

- Solutions

- Plateformes de reporting et de divulgation en matière de durabilité

- Logiciels de comptabilité carbone

- Gestion ESG de la chaîne d'approvisionnement

- Gestion des risques et de la conformité

- Outils d'audit et d'assurance

- Services

- Mise en œuvre et intégration

- Conseil et accompagnement

- Formation et support

- Services gérés

- Solutions

- Par déploiement

- Cloud (SaaS)

- Sur site

- Hybride

- Par taille d'organisation

- Grandes entreprises (plus de 1 000 employés)

- Entreprises de taille intermédiaire (250 à 999)

- Petites entreprises (moins de 250)

- Par fonctionnalité

- Collecte et agrégation de données

- Évaluation de la matérialité

- Analyse et analyse comparative

- Automatisation du reporting et de la divulgation

- Analyse de scénarios et prévisions

- Engagement des parties prenantes

- Par secteur d'utilisation final

- BFSI

- Informatique et télécommunications

- Fabrication

- Automobile

- Produits chimiques et matériaux

- Industrie lourde et ingénierie

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Énergie et services aux collectivités

- Gouvernement et secteur public

- Autres (éducation, hôtellerie, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN-5

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chefs de produits logiciels, des responsables ESG dans des banques, des responsables de la durabilité dans l'industrie lourde et des partenaires de mise en œuvre régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs perspectives ont affiné les hypothèses sur la vitesse de migration vers le cloud, les taux d'attachement des services de support et la sensibilité aux prix du marché intermédiaire qui étaient ambiguës dans les sources secondaires.

Recherche documentaire

Les analystes de Mordor Intelligence ont exploité des réglementations en accès libre telles que la directive européenne sur la publication d'informations en matière de durabilité des entreprises et le projet de divulgation climatique de la SEC américaine, des documents d'associations professionnelles de la SASB et de l'IFRS, et des avis de marchés publics enregistrés dans Tenders Info pour dimensionner la demande induite par la conformité. Les indicateurs financiers provenaient des sections durabilité des formulaires 10-K, des réponses CDP et des présentations aux investisseurs des fournisseurs ; les effectifs d'entreprises et les tranches de masse salariale ont été compilés avec D&B Hoovers et Dow Jones Factiva pour ancrer les volumes potentiels de licences. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante des dépenses potentielles. Les entreprises éligibles par tranche de taille sont associées aux seuils de reporting pour évaluer les acheteurs probables, puis multipliées par les valeurs médianes annuelles de licence tirées des divulgations contractuelles. Des vérifications ascendantes, des extraits de revenus de fournisseurs et des analyses d'opérations échantillonnées tempèrent les totaux avant l'étalonnage final. Les variables clés comprennent les entités dans le périmètre de la CSRD, les heures d'audit moyennes économisées, les trajectoires de tarification du carbone, la pénétration du cloud dans les piles GRC et le financement par capital-risque afflué vers les technologies ESG. Une régression multivariée alimente ces entrées dans une prévision ARIMA couvrant 2025-2030.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance par rapport aux tendances de dépôt de brevets et aux indices de dépenses en logiciels d'entreprise, suivies d'une révision par les pairs en deux étapes par les analystes. Nous actualisons chaque ensemble de données annuellement et publions des mises à jour intermédiaires pour les changements réglementaires importants ou les méga-transactions ; un analyste relance les vérifications juste avant la publication afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence des logiciels ESG de Mordor inspire confiance

Les estimations publiées divergent souvent car les entreprises varient dans le périmètre des revenus, le traitement des devises et la cadence d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus des services sont mélangés, si les outils de comptabilité carbone intégrés dans des suites EHS plus larges sont comptés en double, et les facteurs d'inflation appliqués aux contrats pluriannuels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,10 milliards USD (2025) | Aucun | |

| 1,24 milliard USD (2025) | Cabinet de conseil régional A | Exclut les abonnements cloud des PME et base la croissance sur les données réelles de 2024 |

| 0,98 milliard USD (2024) | Association sectorielle B | Ne comptabilise que les modules environnementaux, en omettant l'analyse de gouvernance |

| 1,18 milliard USD (2025) | Cabinet de conseil mondial C | Combine les licences sur site mais ignore les renouvellements SaaS |

La comparaison montre que le périmètre discipliné de Mordor, la modélisation par méthodes mixtes et la cadence d'actualisation annuelle créent une base de référence transparente que les décideurs peuvent tracer, reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels ESG ?

Le marché des logiciels ESG a atteint 4,78 milliards USD en 2026 et devrait s'étendre à 10,31 milliards USD d'ici 2031 à un TCAC de 16,62 %.

Quelle région mène le marché des logiciels ESG ?

L'Europe mène avec 34,90 % de part des revenus en 2025 grâce à l'adoption précoce de cadres de divulgation obligatoires tels que la CSRD.

Quel segment connaît la croissance la plus rapide au sein du marché des logiciels ESG ?

La fonctionnalité d'analyse de scénarios et de prévisions progressera à un TCAC de 24,3 % jusqu'en 2031, à mesure que les entreprises passent de la conformité à la gestion prospective des risques.

Pourquoi les PME adoptent-elles les logiciels ESG à un rythme rapide ?

Les modèles d'abonnement cloud, les modèles de conformité préconfigurés et les coûts initiaux réduits aident les PME à surmonter les obstacles financiers et techniques, entraînant un TCAC de 22,05 % pour l'adoption par les petites entreprises.

Comment l'IA influence-t-elle les logiciels ESG ?

L'IA automatise l'extraction de données, la détection des anomalies et la modélisation prédictive, réduisant les coûts de préparation des rapports de plus de 90 % dans certains projets pilotes et permettant des stratégies de durabilité proactives.

Quels défis pourraient ralentir le déploiement des logiciels ESG ?

Les coûts d'intégration élevés dans les secteurs à forte présence de systèmes existants et la fragmentation des données des fournisseurs restent les principaux obstacles, réduisant le potentiel de TCAC mondial de 2 à 3 points de pourcentage malgré de forts vents réglementaires favorables.

Dernière mise à jour de la page le: