Taille et part du marché des analyses avancées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 69.52 Milliards de dollars |

| Taille du Marché (2031) | 178.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses avancées par Mordor Intelligence

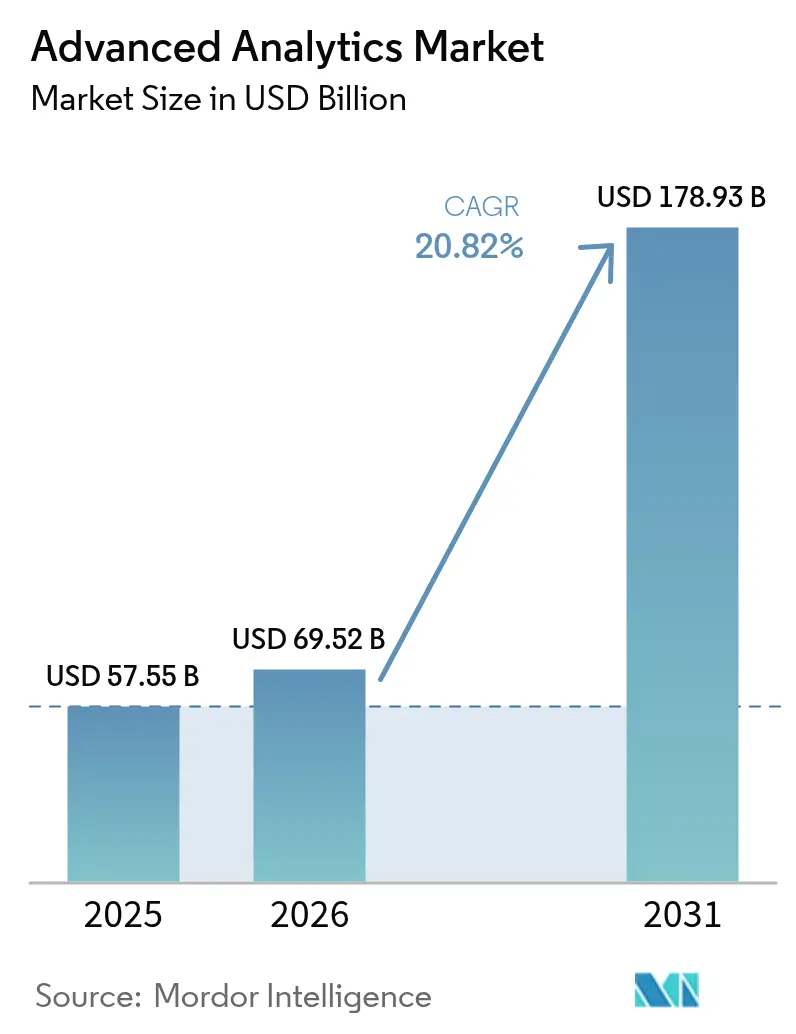

La taille du marché des analyses avancées en 2026 est estimée à 69,52 milliards USD, en croissance par rapport à la valeur de 2025 de 57,55 milliards USD, avec des projections pour 2031 indiquant 178,93 milliards USD, croissant à un CAGR de 20,82 % sur la période 2026-2031. La montée en puissance des volumes de données, la baisse des coûts d'infrastructure d'IA et les exigences urgentes en matière de prise de décision en temps réel continuent d'élargir l'adoption dans tous les secteurs. La sophistication croissante des fraudes accélère la demande d'analyses prédictives, de gestion des risques et d'analyses de graphes, tandis que la consolidation des plateformes réduit les coûts de changement pour les clients et encourage les déploiements multifonctions. Le traitement en périphérie est désormais essentiel pour les cas d'usage sensibles à la latence, tels que les systèmes autonomes et l'automatisation industrielle, propulsant la croissance des analyses en périphérie au-delà des autres segments. Simultanément, la réglementation européenne sur l'IA explicable réoriente les investissements vers des modèles transparents et auditables, conférant aux fournisseurs conformes un avantage de premier entrant. [1]Mesh Flinders, Ian Smalley et Josh Schneider, « Détection de la fraude par IA dans le secteur bancaire », IBM, ibm.com

Principaux enseignements du rapport

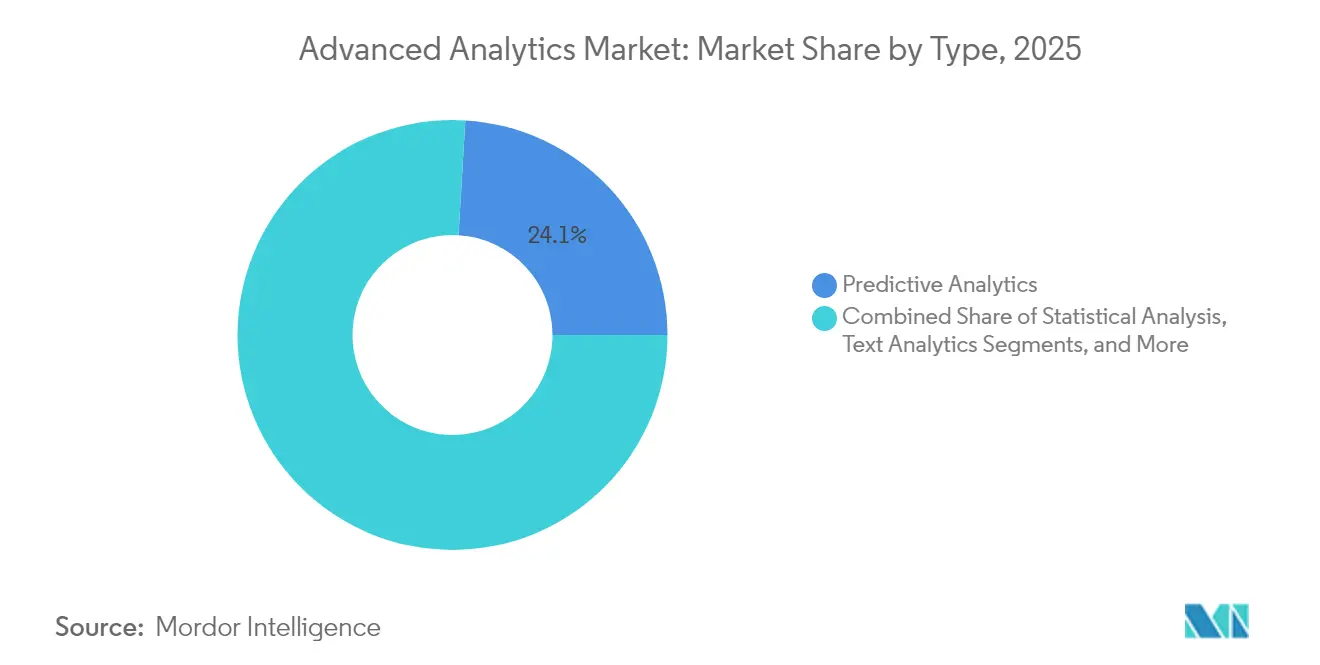

- Par type, l'analyse prédictive a dominé avec 24,05 % de la part du marché des analyses avancées en 2025, tandis que l'analyse en périphérie progresse à un CAGR de 27,35 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site a capté 53,40 % de la part des revenus en 2025, tandis que le cloud devrait se développer à un CAGR de 23,95 % jusqu'en 2031.

- Par composant, les solutions ont représenté 61,25 % de la taille du marché des analyses avancées en 2025 ; les services progressent à un CAGR de 22,90 % jusqu'en 2031.

- Par fonction commerciale, les ventes et le marketing ont représenté 28,55 % de la taille du marché des analyses avancées en 2025, mais les opérations et la chaîne d'approvisionnement connaîtront la croissance la plus rapide avec un CAGR de 22,85 %.

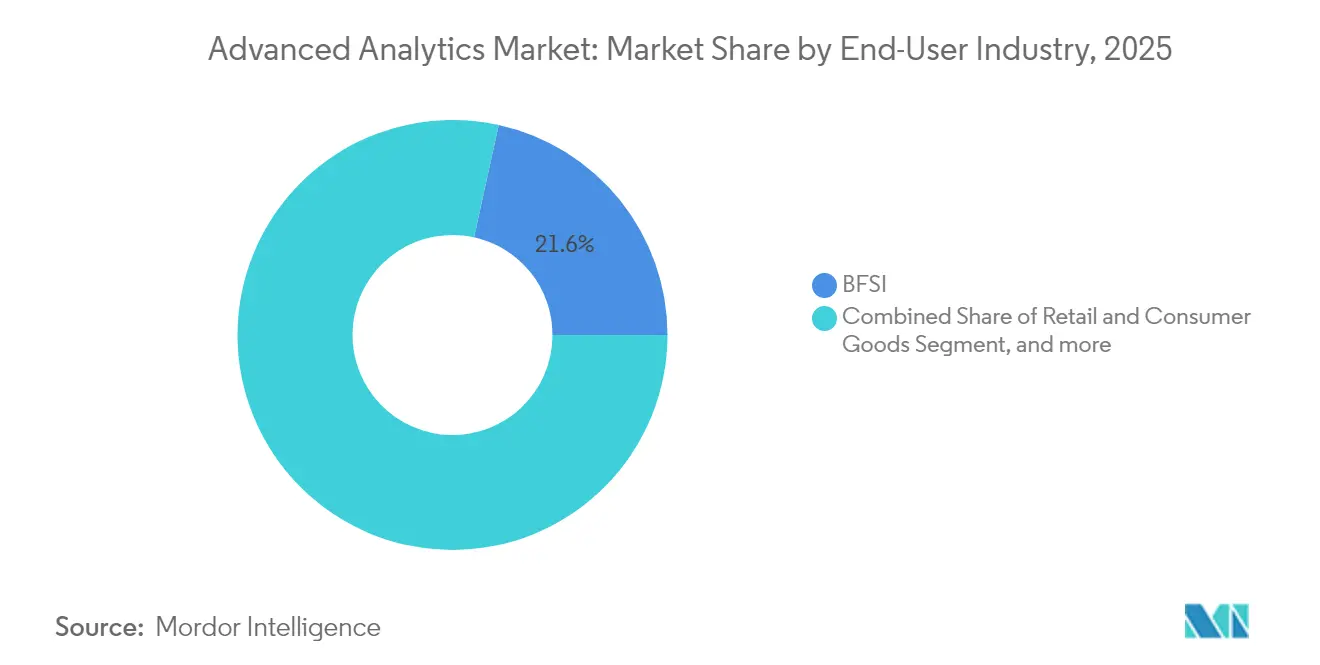

- Par secteur d'utilisateur final, le secteur BFSI a représenté 21,55 % de la part du marché des analyses avancées en 2025, tandis que la santé et les sciences de la vie croissent à un CAGR de 23,70 %.

- Par taille d'organisation, les grandes entreprises ont généré 65,10 % des revenus en 2025, mais les PME progressent à un CAGR de 24,10 % jusqu'en 2031.

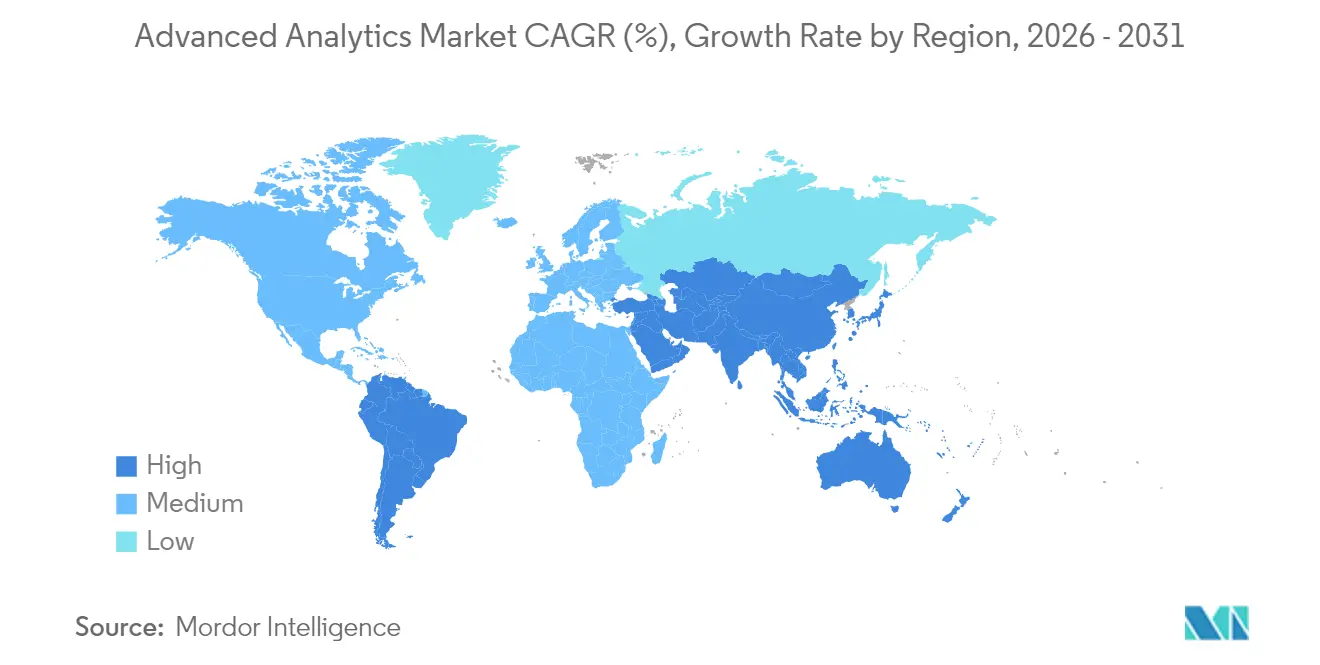

- Par géographie, l'Amérique du Nord a conservé 40,65 % de la part des revenus en 2025 ; la région Asie-Pacifique devrait progresser à un CAGR de 22,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des analyses avancées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoins croissants en matière de détection de la fraude | +4.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Explosion du volume et de la complexité des mégadonnées | +5.8% | Mondial | Moyen terme (2-4 ans) |

| Vague de transformation numérique des entreprises | +6.1% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse rapide des coûts de l'IA/ML et du cloud | +3.9% | Mondial | Court terme (≤ 2 ans) |

| Analyses en périphérie pour les décisions en temps réel | +4.7% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de l'IA explicable | +2.8% | UE, avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoins croissants en matière de détection de la fraude

Les institutions financières font face à des menaces de fraude très sophistiquées qui dépassent les capacités des systèmes basés sur des règles. Les régulateurs américains encouragent la surveillance pilotée par l'IA, et les modèles d'apprentissage automatique améliorent déjà la précision de détection de 40 % tout en réduisant de moitié les faux positifs. Les recherches d'IBM montrent une précision de classification de 95 % lorsque les données de transactions à grande échelle sont analysées en quasi-temps réel. Les architectures hybrides cloud-périphérie satisfont aux exigences de latence inférieure à la seconde et créent des opportunités pour les fournisseurs qui regroupent les analyses de fraude, les tableaux de bord de conformité et la gouvernance des modèles au sein de plateformes unifiées.

Explosion du volume et de la complexité des mégadonnées

Les entreprises ont généré 328,77 millions de To par jour en 2024, dépassant les capacités des outils de BI traditionnels. Près de la moitié d'entre elles utilisent désormais des approches de stockage hybride et de tissu de données pour intégrer des sources cloisonnées dans le cadre de déploiements sur le marché des analyses avancées. D'ici 2025, plus de 50 % du traitement critique devrait s'effectuer en dehors des centres de données conventionnels, renforçant le besoin de préparation automatisée des données et d'analyses augmentées qui exposent les insights aux utilisateurs métier non techniques.

Vague de transformation numérique des entreprises

Les stratégies axées sur l'IA remplacent la numérisation progressive. Alors que 92 % des entreprises ont l'intention d'augmenter leurs dépenses en IA, seulement 1 % se considèrent matures, ce qui accroît la demande de partenaires d'implémentation experts et de fonctionnalités de développement low-code qui accélèrent le délai de rentabilisation. L'hyperautomatisation — où les analyses, la RPA et les modèles de décision convergent — amplifie davantage les exigences en matière de plateformes et soutient le CAGR des services de 23,60 %.

Pression réglementaire en faveur de l'IA explicable

La loi européenne sur l'IA impose la transparence algorithmique, coûtant aux entreprises 52 227 EUR par modèle d'IA à haut risque par an. Les fournisseurs qui intègrent directement l'explicabilité et les pistes d'audit dans les pipelines d'analyses gagnent du terrain, notamment dans les domaines de la finance et des infrastructures critiques. Les dispositions extraterritoriales étendent ces obligations aux fournisseurs mondiaux, faisant passer les plateformes transparentes du statut d'option à celui d'élément essentiel. [3]Commission européenne, « Loi sur l'IA | Façonner l'avenir numérique de l'Europe », Union européenne, digital-strategy.ec.europa.eu

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes en matière d'intégration et de connectivité des données | -3.4% | Mondial, particulièrement dans les secteurs à forte présence de systèmes hérités | Moyen terme (2-4 ans) |

| Pénurie de talents en science des données | -2.8% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Limites de durabilité liées à la consommation énergétique du calcul | -1.9% | UE, Californie, avec des implications mondiales | Long terme (≥ 4 ans) |

| Dépendance aux clouds hyperscale | -2.1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière d'intégration et de connectivité des données

Les architectures fragmentées piègent souvent les données dans des systèmes sur site vieillissants, des environnements cloud et des systèmes de technologie opérationnelle. Les organisations consacrent 64 % du temps d'ingénierie à l'intégration plutôt qu'à l'analyse, retardant les retours sur investissement et freinant l'enthousiasme pour les projets à grande échelle. Les entreprises industrielles se heurtent à des protocoles propriétaires qui compliquent les liaisons analytiques, renforçant la valeur accordée aux solutions de tissu de données et d'intégration sans code.

Pénurie de talents en science des données

Les universités ne forment pas suffisamment de professionnels maîtrisant les statistiques, la programmation et les connaissances sectorielles. Les petites entreprises peinent à attirer des experts rares, et adoptent donc des modèles d'apprentissage automatique automatisé et de services gérés, stimulant le CAGR des services. Le recrutement à distance atténue les contraintes géographiques, mais introduit une surcharge de coordination qui prolonge les cycles de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'analyse en périphérie affiche le CAGR le plus élevé

L'analyse en périphérie affiche un CAGR de 27,35 % jusqu'en 2031, reflétant son rôle dans les scénarios IoT critiques en termes de latence. En revanche, l'analyse prédictive a conservé 24,05 % de la part du marché des analyses avancées en 2025 en tant que choix dominant pour les prévisions. Les appareils en périphérie effectuent une inférence localisée, réduisant les coûts réseau et garantissant la souveraineté des données, ce qui est essentiel pour les secteurs réglementés. Les acteurs de l'automobile, de l'énergie et de la fabrication intègrent des puces d'inférence compactes pour permettre la détection d'anomalies et les boucles de contrôle autonomes. Les fournisseurs se différencient grâce à des capacités d'apprentissage fédéré qui entraînent des modèles globaux sans transfert de données brutes. L'analyse de texte et l'analyse visuelle maintiennent une adoption stable à mesure que les volumes de données non structurées augmentent, tandis que l'analyse prescriptive et l'analyse des risques sont stimulées par la demande d'optimisation et de modélisation de scénarios.

La taille du marché des analyses avancées pour l'analyse en périphérie est appelée à se développer rapidement à mesure que la couverture 5G s'élargit. Les propriétaires d'infrastructures critiques passent des clouds centralisés à des réseaux maillés distribués qui poussent la logique de décision vers les turbines, les sous-stations et les véhicules. Pendant ce temps, les plateformes prédictives établies intègrent des flux de données en temps réel pour éviter l'obsolescence, illustrant le pivot du marché vers des conceptions hybrides cloud-périphérie.

Par mode de déploiement : la croissance du cloud dépasse celle du déploiement sur site

Les architectures sur site, privilégiées par les banques et les organismes publics, ont représenté 53,40 % des revenus en 2025, principalement en raison des mandats de souveraineté des données. Néanmoins, le déploiement cloud progresse à un CAGR de 23,95 % à mesure que les entreprises recherchent une mise à l'échelle élastique et une économie à la consommation. Les hyperscalers donnent la priorité à l'expansion de leurs parcs de GPU, bien que des pénuries de capacité intermittentes créent des opportunités pour les clouds d'analyses spécialisés et les hybrides colocation-périphérie.

Les améliorations en matière de sécurité et les services de calcul confidentiel érodent progressivement les objections des clients. La taille du marché des analyses avancées pour les charges de travail cloud bénéficie d'un soutien supplémentaire grâce aux suites de gestion de modèles qui automatisent la détection de dérive, la gestion des versions et la gouvernance. Les scénarios hybrides combinent le traitement sensible des données sur site avec des cycles d'entraînement en mode rafale vers le cloud, garantissant la conformité sans limiter l'innovation. Les lois régionales sur la résidence des données façonnent désormais les déploiements des fournisseurs, notamment dans l'UE et en Asie-Pacifique, où les zones nationales répondent aux exigences des lois sur la confidentialité.

Par composant : les services reflètent la complexité

Les plateformes de solutions ont généré 61,25 % des revenus en 2025 en regroupant des fonctionnalités de visualisation, de préparation des données et de construction de modèles. Pourtant, le segment des services s'accélère à un CAGR de 22,90 % car les entreprises ont besoin de feuilles de route, de gestion du changement et d'ajustement de modèles spécifiques à leur secteur. Les équipes de conseil se spécialisent dans les secteurs réglementés, fournissant des services d'explicabilité, de test des biais et d'analyse de scénarios pour les auditeurs. À mesure que le taux de désabonnement des clients évolue vers des engagements basés sur les résultats, les contrats de services gérés sécurisent des frais récurrents pluriannuels.

La taille du marché des analyses avancées pour les services professionnels croît parallèlement aux dépenses en plateformes, les entreprises externalisant le perfectionnement continu des modèles et l'intégration. Les hyperscalers intègrent désormais des écosystèmes de partenaires pour co-livrer des modèles verticaux, comprimant les délais de déploiement. Pendant ce temps, les frameworks open source font baisser les marges logicielles, intensifiant la concurrence sur les offres de conseil et de services gérés.

Par fonction commerciale : les analyses opérationnelles gagnent en dynamisme

Les ventes et le marketing ont dominé les revenus en 2025 en ciblant les cas d'usage de personnalisation et d'optimisation des campagnes. Les analyses des opérations et de la chaîne d'approvisionnement devraient toutefois enregistrer un CAGR de 22,85 %, la pression inflationniste contraignant au contrôle des coûts en temps réel. La maintenance prédictive et les algorithmes d'équilibrage dynamique des stocks génèrent des économies de fabrication de 10 % à 20 %. Les équipes de finance et de gestion des risques continuent d'étendre les rapports de conformité pilotés par les modèles, tandis que les analyses RH progressent grâce à l'exploration des modèles de rétention et aux indicateurs de diversité, d'équité et d'inclusion.

Le marché des analyses avancées répond avec des plateformes transfonctionnelles unifiant les définitions de données et les bibliothèques de métriques. Les suites intégrées permettent au personnel de première ligne d'intégrer des insights visuels dans les applications de flux de travail, amplifiant l'adoption au-delà des centres d'excellence en analyses. Les fonctionnalités destinées aux développeurs citoyens réduisent davantage les goulots d'étranglement informatiques et accélèrent les cycles d'expérimentation.

Par secteur d'utilisateur final : la santé s'accélère

Le secteur BFSI a dominé en 2025 avec 21,55 % de la part des revenus en raison des charges de travail liées à la fraude, à la lutte contre le blanchiment d'argent et au risque de crédit. La santé et les sciences de la vie, soutenues par l'approbation de la FDA pour 223 dispositifs médicaux activés par l'IA, mènent la croissance avec un CAGR de 23,70 %. L'aide à la décision clinique, l'analyse d'imagerie et la médecine personnalisée nécessitent toutes des modèles transparents et très précis conformes aux réglementations sanitaires.

Les fabricants exploitent les jumeaux numériques et les analyses prédictives de rendement pour réduire les déchets, tandis que les détaillants déploient des moteurs de recommandation et des outils d'optimisation des prix. Les opérateurs de télécommunications s'appuient sur la détection des anomalies réseau, et les services publics d'énergie utilisent la prédiction de l'état du réseau pour équilibrer les énergies renouvelables. Les agences de défense poursuivent la fusion du renseignement et les systèmes autonomes, bien que la complexité des marchés publics ralentisse la montée en volume.

Par taille d'organisation : les PME progressent rapidement

Les grandes entreprises ont capté 65,10 % des revenus en 2025 en finançant des déploiements multifonctions et en maintenant des équipes qualifiées en science des données. Les petites et moyennes entreprises augmentent leur adoption à un CAGR de 24,10 % grâce à la tarification par abonnement SaaS et à l'apprentissage automatique automatisé qui masque la complexité. Les fonctionnalités destinées aux data scientists citoyens accélèrent le retour sur investissement pour les entreprises aux ressources limitées, élargissant l'empreinte du marché des analyses avancées.

Les feuilles de route des fournisseurs ciblent de plus en plus les PME avec des kits de démarrage spécifiques à leur secteur et une facturation à l'usage. Les partenaires de services regroupent des packages de démarrage rapide combinant intégration des données, tableaux de bord modèles et ajustement continu, raccourcissant les cycles de vente. Les pénuries de talents touchent le plus durement les PME, stimulant la demande d'analyses gérées qui fournissent à la fois la technologie et l'expertise.

Analyse géographique

L'Amérique du Nord a continué de représenter 40,65 % des revenus du marché des analyses avancées en 2025. Le capital-risque a canalisé 109,1 milliards USD dans l'IA, dont 33,9 milliards USD pour les modèles génératifs, élargissant les écosystèmes de startups et l'expérimentation en entreprise. Les hyperscalers américains répondent aux contraintes de capacité antérieures en injectant de nouveaux clusters de GPU, le déploiement de 20 milliards USD d'Amazon en Pennsylvanie illustrant l'ampleur de l'investissement. Les initiatives réglementaires, bien que nombreuses, restent fragmentées, suscitant une demande de modules complémentaires de gouvernance qui interprètent les exigences fédérales et étatiques divergentes.

La région Asie-Pacifique affiche le CAGR le plus élevé à 22,40 %, portée par l'automatisation de la fabrication, les déploiements 5G et les subventions gouvernementales pour les villes intelligentes. Les améliorations des modèles d'IA chinois créent des alternatives nationales compétitives, tandis que les exportations de services informatiques de l'Inde fournissent des talents d'implémentation aux fabricants régionaux. Le Japon et la Corée du Sud s'engagent profondément dans les applications d'analyse en périphérie pour la robotique industrielle et la mobilité autonome. Un coût total de possession plus faible et des politiques de numérisation du secteur public élargissent le marché des analyses avancées dans les nations d'Asie du Sud-Est qui intègrent des plateformes de commerce électronique, de technologie financière et de logistique.

L'Europe croît régulièrement sous l'effet d'une politique en constante évolution et rigoureuse. La loi européenne sur l'IA accélère les achats de plateformes explicables pour satisfaire aux règles de transparence, notamment dans les secteurs critiques. Les entreprises automobiles et mécaniques allemandes adoptent des analyses prédictives et prescriptives pour l'Industrie 4.0, tandis que les services publics nordiques intègrent des analyses de durabilité pour optimiser les énergies renouvelables. Les institutions financières du Royaume-Uni investissent dans la gouvernance des modèles de risque après le Brexit. La taille du marché des analyses avancées en Europe bénéficie d'initiatives transfrontalières d'espaces de données qui harmonisent les normes de partage entre les États membres, bien que les charges de conformité allongent les cycles de déploiement.

Paysage concurrentiel

Le marché des analyses avancées présente une fragmentation modérée. Les fournisseurs de plateformes établis IBM, Microsoft, SAS et Oracle exploitent de larges portefeuilles et des relations d'entreprise bien ancrées. Les hyperscalers AWS, Google Cloud et Microsoft Azure exercent une pression supplémentaire en proposant des services intégrés de calcul, de stockage et de gestion de modèles, érodant les modèles de licence traditionnels. Les perturbateurs se concentrent sur l'apprentissage automatique automatisé, les analyses cloud spécifiques à un domaine et les piles de traitement en périphérie en temps réel.

La consolidation des plateformes façonne la stratégie : les fournisseurs acquièrent des capacités adjacentes telles que les couches de tissu de données, l'orchestration MLOps et la BI intégrée pour fidéliser les clients. Le programme de récompenses de FICO met en lumière les partenaires de l'écosystème Fujitsu, TSYS et TCS qui étendent sa plateforme dans des niches régionales. La stratégie d'IA de l'USPTO souligne l'intérêt du gouvernement pour la protection des innovations d'IA nationales, renforçant indirectement les engagements en matière de R&D. La concurrence tourne autour de la complétude des fonctionnalités, de la portabilité cloud et des garanties de conformité réglementaire.

La concurrence par les prix s'intensifie à mesure que les frameworks open source atteignent la maturité en entreprise, déplaçant la différenciation vers les garanties de niveau de service et l'expertise sectorielle. Les spécialistes de l'analyse en périphérie proposent une latence ultra-faible et des facteurs de forme robustes, remportant des projets pilotes dans la fabrication et l'énergie. Pendant ce temps, les cabinets de conseil s'associent aux éditeurs de logiciels pour livrer des résultats clés en main, captant des revenus de services que les vendeurs de licences traditionnels risquent de perdre.

Leaders du secteur des analyses avancées

IBM Corporation

SAS Institute Inc.

SAP SE

Oracle Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Amazon a investi 20 milliards USD en Pennsylvanie pour développer l'infrastructure d'IA et créer 1 250 emplois qualifiés, atténuant les pénuries de GPU et soutenant les charges de travail d'analyses avancées.

- Juin 2025 : Snowflake a lancé un calcul de nouvelle génération et une gouvernance des données pilotée par l'IA pour accélérer les analyses hybrides.

- Juin 2025 : NTT DATA a introduit une infrastructure définie par logiciel alimentée par l'IA pour Cisco, permettant des insights en temps réel sur les réseaux d'entreprise.

- Mai 2025 : FICO a récompensé Fujitsu, TSYS et TCS pour leur excellence en analyses avancées au sein de son écosystème de partenaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'analytique avancée comme l'ensemble des plateformes logicielles et des services associés qui appliquent des techniques prédictives, prescriptives et cognitives à des données structurées ou non structurées afin de permettre aux entreprises d'anticiper les résultats et d'automatiser les décisions. Les revenus provenant des licences, des abonnements, de la maintenance et des services d'analytique gérés vendus à des organisations de toute taille et de tout secteur sont inclus.

Exclusion du périmètre : Nous excluons les tableaux de bord de business intelligence purement descriptifs ou les outils de visualisation autonomes.

Aperçu de la segmentation

- Par type

- Analyse statistique

- Analyse de texte

- Analyse des risques

- Analyse prédictive

- Analyse prescriptive

- Analyse visuelle

- Analyse de réseau

- Analyse géospatiale

- Analyse des médias sociaux

- Analyse en périphérie

- Autres types

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par composant

- Solutions

- Services

- Conseil

- Services gérés

- Par fonction commerciale

- Ventes et marketing

- Finance et risque

- Opérations et chaîne d'approvisionnement

- Ressources humaines

- Support client

- Par secteur d'utilisateur final

- BFSI

- Commerce de détail et biens de consommation

- Santé et sciences de la vie

- Informatique et télécommunications

- Transport et logistique

- Gouvernement et défense

- Fabrication

- Énergie et services publics

- Médias et divertissement

- Autres secteurs

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des architectes de logiciels d'analytique, des ingénieurs cloud hyperscale et des responsables de données d'entreprise en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de clarifier les prix de vente moyens, les combinaisons de déploiement et les trajectoires budgétaires, que nous avons utilisés pour vérifier les résultats secondaires et combler les lacunes d'information.

Recherche documentaire

Nous avons collecté des volumes et des prix de référence auprès de sources publiques de premier rang telles que les tableaux d'adoption du cloud de l'OCDE, les indicateurs de l'économie numérique d'Eurostat, les ensembles de données de trafic de l'Union internationale des télécommunications et la série sur l'emploi en science des données du U.S. Bureau of Labor Statistics. Nous avons également exploité les statistiques douanières relatives aux accélérateurs d'analytique, des revues à comité de lecture suivant l'adoption des algorithmes, ainsi que des dépôts d'entreprises détaillant les revenus d'analytique. Des flux propriétaires de D&B Hoovers et de Dow Jones Factiva ont enrichi les ventilations par entreprise et les flux de transactions, et de nombreuses sources supplémentaires nous ont aidés à affiner le contexte et à valider les signaux.

Dimensionnement du marché et prévisions

Nous partons d'une reconstruction descendante des dépenses mondiales des entreprises en plateformes de données, nous les répartissons vers l'analytique avancée à l'aide de signaux de parts de marché, puis nous filtrons le vivier à travers les taux de pénétration par déploiement et par secteur. Ce n'est qu'après avoir compilé les métriques d'utilisation, les heures de charge de travail cloud et les données d'expédition des fournisseurs que nous établissons la base de revenus préliminaire, affinée par des consolidations fournisseurs et des comptages ASP × utilisateurs échantillonnés. Les principaux moteurs du modèle comprennent la capacité GPU hyperscale, les effectifs de data scientists, le prix moyen par licence prédictive, les jalons réglementaires en matière de confidentialité et les trajectoires macroéconomiques du PIB. Une régression multivariée combinée à une analyse de scénarios projette ces variables jusqu'en 2030 et ajuste les résultats en fonction des variations de change.

Cycle de validation des données et de mise à jour

Chaque résultat du modèle est comparé par notre équipe aux tours de financement par capital-risque, aux surprises trimestrielles des fournisseurs et aux annonces de contrats. Les écarts déclenchent des vérifications supplémentaires et des rappels d'experts. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une révision finale intervient juste avant la livraison au client.

Pourquoi la base de référence en analytique avancée de Mordor est fiable

Les estimations publiées divergent souvent, et nous souhaitons que les acheteurs comprennent pourquoi.

Les différences proviennent de périmètres variés, d'ensembles de facteurs distincts et de cadences de mise à jour différentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 57,55 Md USD (2025) | Mordor Intelligence | |

| 75,89 Md USD (2024) | Global Consultancy A | Inclut les modules complémentaires BI et les solutions ponctuelles adjacentes |

| 47,33 Md USD (2024) | Industry Association B | Exclut les services de mise en œuvre et de support |

| 26,9 Md USD (2024) | Trade Journal C | Ne comptabilise que les revenus logiciels des fournisseurs pure-play, suppose une transition cloud lente |

Ces comparaisons montrent que Mordor Intelligence, grâce à un alignement rigoureux du périmètre, à des combinaisons de revenus équilibrées et à un cycle de mise à jour annuel, fournit une base de référence fiable sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des analyses avancées ?

Le marché est valorisé à 69,52 milliards USD en 2026 et devrait atteindre 178,93 milliards USD d'ici 2031, avec un CAGR de 20,82 %.

Quel type d'analyse connaît la croissance la plus rapide ?

L'analyse en périphérie affiche la croissance la plus élevée, progressant à un CAGR de 27,35 % en raison de la demande croissante de prise de décision sur l'appareil en moins d'une milliseconde.

Pourquoi les services croissent-ils plus vite que les ventes de logiciels ?

La complexité des déploiements, les pénuries de talents et les exigences réglementaires poussent les entreprises à rechercher des services de conseil et des services gérés, entraînant un CAGR de 22,90 % pour les revenus des services.

Comment la loi européenne sur l'IA influence-t-elle la sélection des fournisseurs ?

Les règles de transparence obligatoires favorisent les plateformes dotées d'explicabilité intégrée et de pistes d'audit, faisant évoluer les critères d'achat européens vers des solutions conformes.

Quelle région connaîtra la croissance la plus rapide ?

La région Asie-Pacifique est en tête avec un CAGR prévu de 22,40 %, portée par l'automatisation de la fabrication, les initiatives de villes intelligentes et des politiques gouvernementales favorables.

Quel est le principal obstacle à une adoption plus large des analyses ?

Les défis d'intégration des données restent le principal frein, représentant un frein de 3,4 points de pourcentage sur le CAGR mondial en raison des systèmes hérités fragmentés et de la complexité de la gouvernance.

Dernière mise à jour de la page le: