Taille et part du marché des interrupteurs à coupure en charge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.29 Milliards de dollars |

| Taille du Marché (2031) | 4.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des interrupteurs à coupure en charge par Mordor Intelligence

La taille du marché des interrupteurs à coupure en charge en 2026 est estimée à 3,29 milliards USD, en progression par rapport à la valeur de 2025 de 3,13 milliards USD, avec des projections pour 2031 indiquant 4,25 milliards USD, à un TCAC de 5,23 % sur la période 2026–2031. Les vastes programmes de modernisation des réseaux en Amérique du Nord et en Europe, associés aux projets d'électrification en Asie-Pacifique, positionnent le marché des interrupteurs à coupure en charge comme un facilitateur essentiel de réseaux de distribution moyenne tension fiables et flexibles. Le soutien politique solide en faveur de l'intégration des énergies renouvelables, de l'expansion des centres de données et de l'électrification ferroviaire remodèle la demande vers des produits plus automatisés et sans SF₆. Par ailleurs, la volatilité des coûts du cuivre et de l'acier inoxydable, conjuguée à l'incertitude réglementaire entourant l'élimination progressive du SF₆, exerce une pression sur les marges et complexifie la planification pour les fabricants. La différenciation concurrentielle se déplace donc du prix vers le leadership technologique en matière de contrôle numérique, d'isolation éco-efficiente et de conceptions spécifiques aux applications qui répondent aux normes émergentes en matière de durabilité et de résilience.

Principaux enseignements du rapport

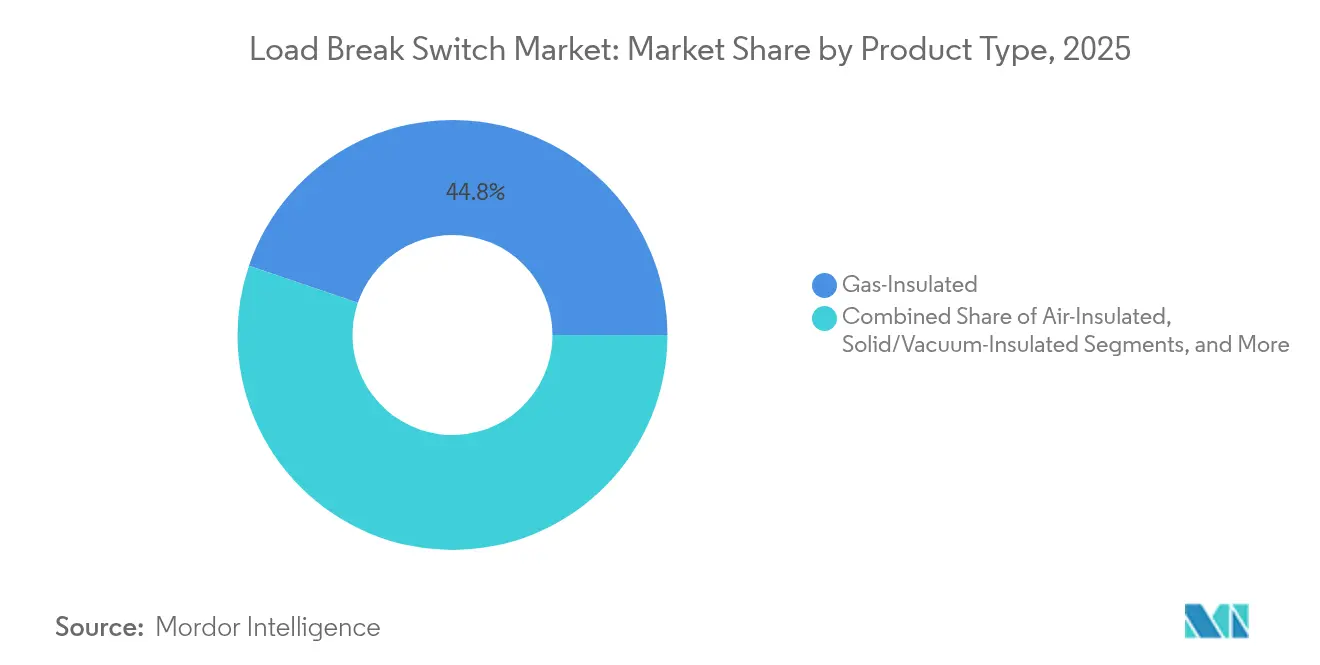

- Par type de produit, les unités isolées au gaz ont représenté 44,78 % de la part de marché des interrupteurs à coupure en charge en 2025, tandis que les interrupteurs à isolation solide/sous vide progressent à un TCAC de 6,71 % jusqu'en 2031.

- Par installation, les équipements extérieurs montés sur poteau représentaient 52,58 % du marché des interrupteurs à coupure en charge en 2025, tandis que les solutions intérieures montées en panneau devraient croître de 7,18 % par an jusqu'en 2031.

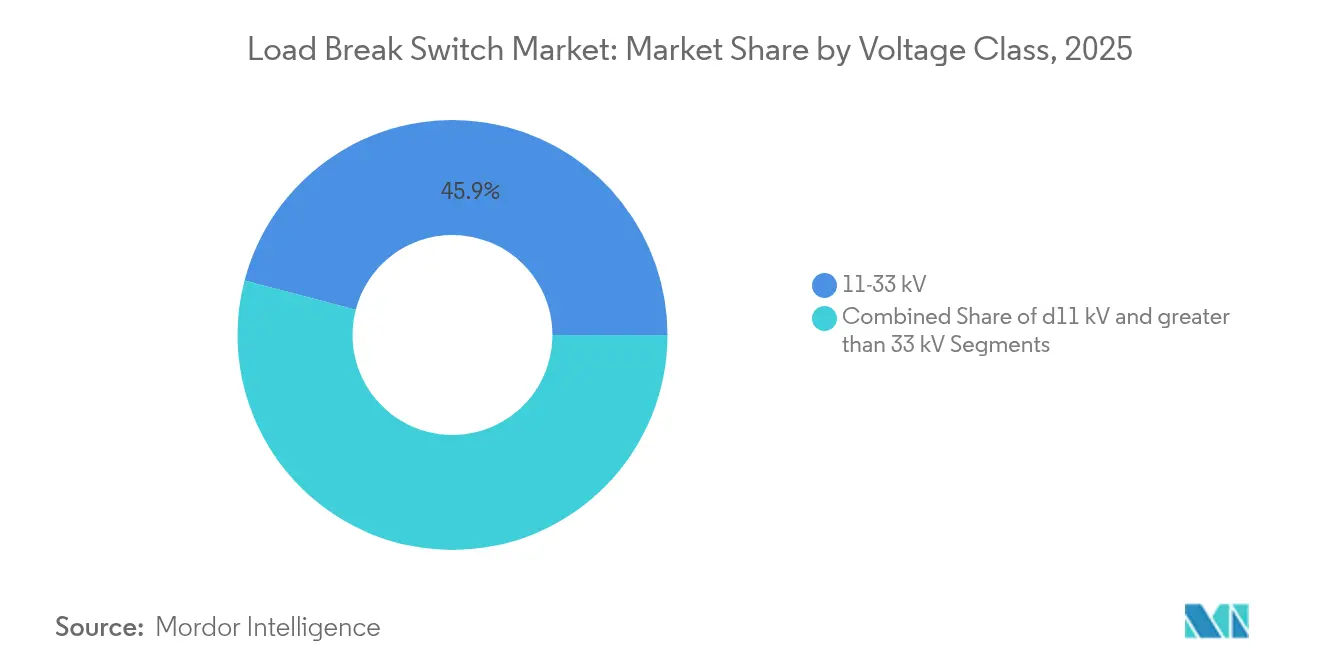

- Par classe de tension, le segment 11–33 kV détenait 45,92 % de la part de marché des interrupteurs à coupure en charge en 2025 ; la classe >33 kV devrait se développer à un TCAC de 7,26 % sur le même horizon.

- Par mécanisme de commande, les appareils manuels dominaient avec une part de 62,53 % en 2025, mais les modèles motorisés/automatiques devraient afficher un TCAC de 7,54 % jusqu'en 2031.

- Par utilisateur final, les services publics représentaient 40,92 % du marché des interrupteurs à coupure en charge en 2025, tandis que les producteurs indépendants d'énergie renouvelable et les micro-réseaux enregistraient la croissance la plus rapide à un TCAC de 6,89 %.

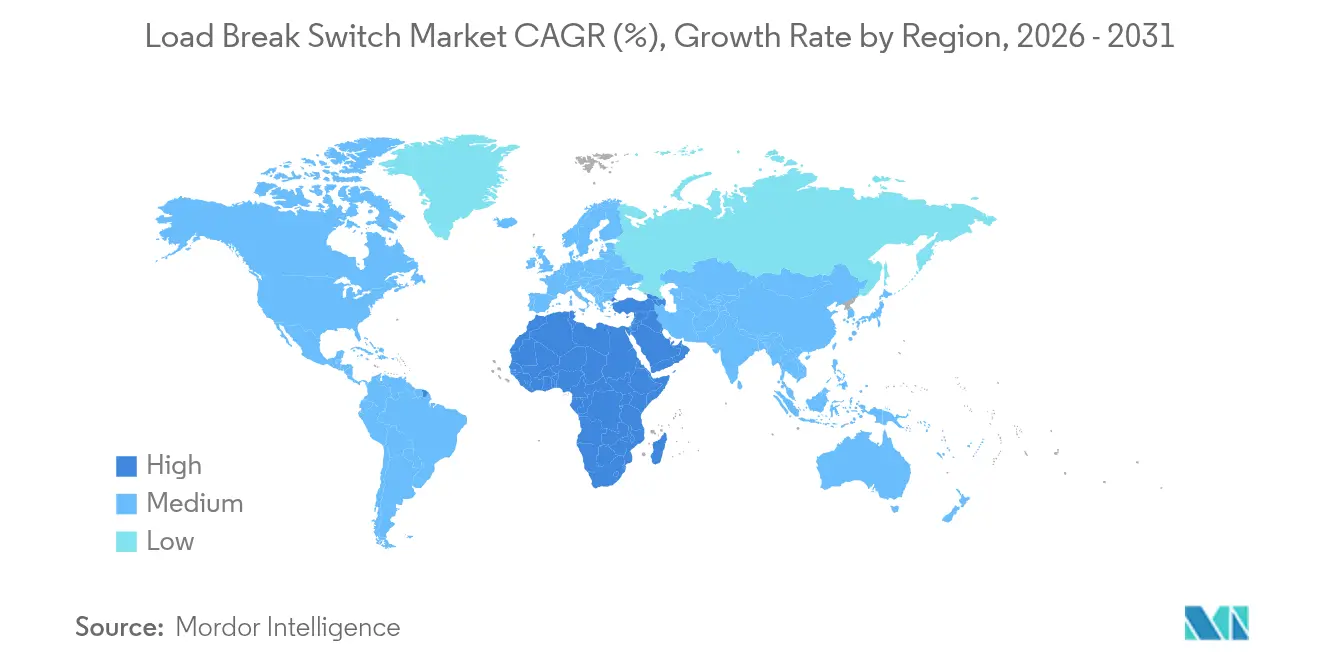

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 38,45 % du chiffre d'affaires mondial en 2025 ; le Moyen-Orient et l'Afrique affichent le TCAC régional le plus rapide à 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des interrupteurs à coupure en charge

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes de réfection des réseaux dans les économies développées | +1.1% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Demande d'interrupteurs moyenne tension tirée par les énergies renouvelables | +1.2% | Mondial, avec l'Asie-Pacifique en tête | Long terme (≥ 4 ans) |

| Déploiements d'automatisation de la distribution urbaine | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2–4 ans) |

| Électrification des réseaux ferroviaires et métropolitains | +0.9% | Europe et Asie-Pacifique principalement | Long terme (≥ 4 ans) |

| L'interrupteur moyenne tension comme composante essentielle de la résilience des centres de données | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Impulsion ESG en faveur de conceptions d'interrupteurs à coupure en charge sans SF₆ | +0.6% | Europe en tête, adoption mondiale | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Programmes de réfection des réseaux dans les économies développées

Les services publics en Amérique du Nord et en Europe remplacent les appareillages de commutation obsolètes pour gérer les flux de puissance bidirectionnels requis par les ressources distribuées, générant une demande soutenue d'unités avancées interfaçant de manière transparente avec les alimentateurs automatisés. Les cycles de remplacement des actifs de 25 à 30 ans coïncident avec les nouveaux mandats relatifs aux réseaux intelligents imposés dans le cadre d'objectifs de réduction des émissions de carbone de 55 %, élevant les spécifications en matière de télécommande et de surveillance de l'état. Les fournisseurs qui intègrent des capteurs et des modules de communication dans le portefeuille du marché des interrupteurs à coupure en charge captent des marges premium à mesure que les opérateurs privilégient la disponibilité et la sécurité du personnel.

Demande d'interrupteurs moyenne tension tirée par les énergies renouvelables

Alors que les seuls pays de l'ASEAN se préparent à ajouter 30 GW de capacité solaire et éolienne, les développeurs de projets spécifient des interrupteurs conçus pour les sorties fluctuantes et les fonctions anti-îlotage. Les solutions doivent intégrer une interruption à isolation sous vide ou solide avec un réenclenchement rapide pour répondre aux exigences du code de réseau, accroissant la valeur adressable du marché des interrupteurs à coupure en charge dans le secteur des énergies renouvelables à grande échelle.

Déploiements d'automatisation de la distribution urbaine

Les grandes villes asiatiques déploient des systèmes FLISR et d'optimisation Volt/VAr qui dépendent d'interrupteurs motorisés pour localiser les défauts en quelques secondes et équilibrer la tension de manière proactive. [1]Siemens, "Boîtier d'automatisation de la distribution," siemens.com Les dépenses d'investissement dans les logiciels d'automatisation entraînent des mises à niveau matérielles parallèles, consolidant le marché des interrupteurs à coupure en charge comme passerelle vers des réseaux de distribution plus intelligents.

Électrification des réseaux ferroviaires et métropolitains

L'investissement croissant dans les réseaux d'alimentation de traction — illustré par la ligne Larissa-Volos en Grèce d'un montant de 49,33 millions EUR — nécessite des interrupteurs de charge résistants aux vibrations capables de supporter les charges inductives. Des conceptions adaptées améliorent la pénétration du marché des interrupteurs à coupure en charge dans les dépôts de matériel roulant et les sous-stations pour les systèmes AC et DC.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'acier inoxydable | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Incertitude réglementaire concernant les calendriers d'élimination progressive du SF₆ | -0.3% | Europe et Amérique du Nord | Moyen terme (2–4 ans) |

| Localisation limitée des fabricants d'équipements d'origine en Afrique et en Amérique du Sud | -0.2% | Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Normalisation lente pour les interrupteurs à coupure en charge à isolation solide | -0.2% | Mondial, avec l'Europe en tête de l'adoption | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de l'acier inoxydable

Le cuivre a atteint 5,20 USD par livre en mai 2024, entraînant des hausses de prix catalogue des fabricants d'équipements d'origine pouvant atteindre 45 % et compliquant les cycles budgétaires pour les services publics sensibles aux prix. [2]LAPP Tannehill, "L'essor du cuivre : comprendre les prix records," lapptannehill.com Les entreprises de plus petite taille ne disposant pas de programmes de couverture font face à des tensions en matière de fonds de roulement, ce qui pourrait ralentir les nouvelles commandes sur le marché des interrupteurs à coupure en charge jusqu'à la normalisation des coûts des matières premières.

Incertitude réglementaire concernant les calendriers d'élimination progressive du SF₆

Les calendriers divergents entre les règles de l'UE, de la Californie et du gouvernement fédéral américain contraignent les fournisseurs à maintenir deux gammes de produits, augmentant les frais généraux de R&D et de stocks. L'ambiguïté concernant les dates d'application peut retarder les décisions d'achat des clients, freinant les perspectives de croissance à court terme sur le marché des interrupteurs à coupure en charge malgré les facteurs de décarbonisation à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : l'innovation sans SF₆ s'accélère

Les modèles à isolation gazeuse ont représenté 44,78 % de la part de marché des interrupteurs à coupure en charge en 2025, grâce à leur compacité éprouvée et à leur rigidité diélectrique. Néanmoins, les conceptions à isolation solide/sous vide progressent le plus rapidement à un TCAC de 6,71 %, car les régulateurs plafonnent l'utilisation du SF₆ et les différentiels de coût se réduisent à mesure que les volumes augmentent. La taille du marché des interrupteurs à coupure en charge pour les unités sous vide devrait passer de 1,11 milliard USD en 2026 à 1,58 milliard USD d'ici 2031 au prix de l'usine, soulignant la prime liée à la durabilité.

La migration technologique favorise les fabricants d'équipements d'origine qui sécurisent des brevets sur les éco-gaz ou déploient des interrupteurs sous vide sur des classes de tension plus élevées. L'interrupteur à soufflage de ABB avec des gaz alternatifs et la gamme Blue de Siemens Energy réduisent les équivalents CO₂ sur le cycle de vie de plus de 80 %. Les services publics émettant des appels d'offres à zéro émission nette accélèrent le remplacement des équipements à base de SF₆, diversifiant davantage le marché des interrupteurs à coupure en charge.

Par installation : les applications intérieures stimulent la croissance

Les unités extérieures montées sur poteau représentaient 52,58 % des revenus en 2025, en raison de la prévalence des lignes aériennes dans les réseaux ruraux. Cependant, la taille du marché des interrupteurs à coupure en charge pour les configurations intérieures montées en panneau devrait croître de 7,18 % par an, pour atteindre 1,44 milliard USD d'ici 2031, portée par les rénovations des centres de données et des installations industrielles qui privilégient les enceintes à atmosphère contrôlée.

Les installations à haute densité exigent une atténuation des arcs électriques et des interfaces SCADA cybersécurisées que les équipements intérieurs accommodent aisément. Les variantes montées sur socle comblent l'écart pour les sous-stations périurbaines, préservant la flexibilité de mise à niveau tout en maintenant des empreintes compactes. Les investissements dans les panneaux intelligents redistribuent donc les flux de revenus sur le marché des interrupteurs à coupure en charge, même si le matériel extérieur maintient des volumes de base.

Par classe de tension : les tensions plus élevées gagnent en dynamique

La plage 11–33 kV a capturé 45,92 % de la part de marché des interrupteurs à coupure en charge en 2025, soutenant les alimentateurs de distribution classiques dans le monde entier. Les services publics migrent désormais vers des circuits de 35 kV pour réduire les pertes thermiques et connecter les énergies renouvelables à grande échelle plus efficacement, alimentant un TCAC de 7,26 % pour les interrupteurs >33 kV jusqu'en 2031.

L'expansion du réseau de sous-transmission, notamment dans les zones riches en énergie éolienne, élève les exigences techniques pour des niveaux d'isolation BIL plus élevés et une endurance mécanique prolongée. La tarification premium dans cette classe compense les faibles volumes unitaires, augmentant le chiffre d'affaires global du marché des interrupteurs à coupure en charge. Pendant ce temps, le créneau ≤11 kV demeure stable, ancré par les parcs solaires en toiture et les charges industrielles légères.

Par mécanisme de commande : l'automatisation transforme les opérations

Les commandes manuelles dominaient 62,53 % des expéditions en 2025 en raison de leur conception simple et de leur faible coût d'acquisition. Pourtant, les entraînements motorisés à distance enregistrent un TCAC de 7,54 % car les programmes FLISR exigent une isolation en une fraction de seconde sans dépêcher d'équipes sur le terrain.

Le secteur des interrupteurs à coupure en charge converge vers des kits motorisés prêts à brancher qui modernisent les unités existantes, accélérant l'automatisation sans remplacement complet. Les services publics justifient le coût supplémentaire par les pénalités de coupure évitées et la réduction des déplacements de véhicules, injectant une croissance résiliente dans le segment. L'intégration du relayage numérique IEC 61850 et de l'analytique en nuage redéfinit les propositions de valeur. Le marché des interrupteurs à coupure en charge répond avec des contrôleurs à micrologiciel évolutif qui permettent la maintenance prédictive via des capteurs de température et de pression. La certification en cybersécurité élève davantage les barrières à l'entrée sur le marché, récompensant les acteurs établis qui intègrent des protocoles de démarrage sécurisé et de chiffrement.

Par utilisateur final : les énergies renouvelables remodèlent la demande

Les services publics ont acheté 40,92 % des unités en 2025, mais les producteurs indépendants d'énergie renouvelable et les micro-réseaux surpasseront ce chiffre à un TCAC de 6,89 % jusqu'en 2031. Les micro-réseaux hybrides desservant des mines ou des îles isolées spécifient des interrupteurs capables d'un transfert transparent réseau-îlot, différenciant le marché des interrupteurs à coupure en charge des applications d'alimentateur conventionnelles.

Les campus commerciaux et les parcs industriels intègrent des boucles moyenne tension pour accueillir des actifs photovoltaïques et de stockage sur site, élargissant la base de clientèle. Les stratégies de distribution des fabricants d'équipements d'origine ciblent désormais les entreprises d'ingénierie, d'approvisionnement et de construction ainsi que les fournisseurs d'énergie en tant que service qui regroupent les appareillages de commutation avec le stockage et les systèmes de contrôle.

Analyse géographique

L'Asie-Pacifique était en tête avec 38,45 % des revenus de 2025, ancrée par les déploiements d'énergies renouvelables chinois et l'électrification rurale indienne qui nécessitent une automatisation robuste des alimentateurs. Les mégaprojets urbains dans les capitales de l'ASEAN stimulent également la demande d'assemblages compacts et résistants aux arcs électriques adaptés aux sous-stations souterraines. Les décideurs politiques privilégient les incitations à la fabrication nationale, qui encouragent les coentreprises et les transferts de technologie au sein du marché des interrupteurs à coupure en charge.

Le Moyen-Orient et l'Afrique affichent le TCAC régional le plus élevé à 7,05 %, le mégaprojet d'Égypte ayant ajouté 14,4 GW de capacité et les États du Golfe diversifiant leurs réseaux pour accueillir de gigantesques complexes solaires. Les partenariats public-privé accélèrent les achats, tandis que les institutions multilatérales financent des mises à niveau en Afrique subsaharienne, favorisant l'adoption de modèles peu exigeants en maintenance et résistants aux intempéries.

L'Amérique du Nord et l'Europe maintiennent d'importantes bases installées nécessitant le remplacement des équipements des années 1990 qui atteignent la fin de leur vie utile. Le marché américain des appareillages de commutation moyenne tension, d'une valeur d'environ 2 milliards USD, croît de 10,5 % par an grâce aux constructions de centres de données et aux programmes d'enfouissement des câbles qui favorisent les interrupteurs étanches. L'Europe est pionnière dans les normes sans SF₆, contraignant à des mises à niveau accélérées et stimulant des clusters d'innovation qui renforcent le marché mondial des interrupteurs à coupure en charge.

Paysage concurrentiel

Le marché est modérément fragmenté. Les grands acteurs mondiaux — Schneider Electric, ABB, Siemens, Eaton — détiennent environ 55 % des revenus mondiaux, tandis que des dizaines d'acteurs régionaux se font concurrence sur des personnalisations de niche. Les grands acteurs s'appuient sur des portefeuilles intégrés couvrant l'automatisation des sous-stations, les disjoncteurs et les services numériques, permettant des offres clés en main qui remportent les appels d'offres des services publics.

La différenciation technologique se précise autour des gaz éco-efficients et de l'interruption à l'état solide. Le disjoncteur à état solide SACE Infinitus de ABB a été lancé en avril 2025, franchissant le seuil de 2 500 A et établissant de nouveaux repères en matière de temps de réponse. La gamme Blue de Siemens Energy élimine entièrement les gaz à effet de serre, séduisant les gestionnaires de réseau de distribution européens soumis à des mandats ESG stricts. Des perturbateurs émergents tels que Atom Power poussent des dispositifs à base de silicium intégrant la métrologie et l'analytique, défiant les conceptions mécaniques dans les applications premium.

Les mouvements stratégiques comprennent la croissance à deux chiffres du carnet de commandes d'Eaton en 2024 sur les lignes axées sur les centres de données et l'acquisition par Schneider Electric de Motivair en 2025 pour élargir les capacités de refroidissement liquide pour les secteurs d'alimentation critiques. Les fournisseurs ciblant les brevets sans SF₆ ou les plateformes nativement numériques gagnent en pouvoir de fixation des prix, faisant basculer la concurrence vers l'innovation plutôt que vers la seule échelle au sein du marché des interrupteurs à coupure en charge.

Leaders du secteur des interrupteurs à coupure en charge

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

Lucy Group Ltd. (Lucy Electric)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ABB a lancé le SACE Infinitus, le premier disjoncteur à état solide entièrement certifié IEC 60947-2 noté 2 500 A / 1 250 V CC, offrant des pertes réduites de 70 %.

- Octobre 2024 : Eaton a publié des résultats records au troisième trimestre 2024, avec des ventes d'Electrical Americas atteignant 3,0 milliards USD, soit une hausse de 26 % du carnet de commandes.

- Août 2024 : Hitachi Energy a dévoilé le disjoncteur sans SF₆ EconiQ 550 kV, obtenant les premières commandes de TenneT et de Hydro One.

- Juillet 2024 : Le chiffre d'affaires du premier semestre 2024 de Schneider Electric a atteint 18,2 milliards EUR, porté par la croissance de 8,9 % de la gestion de l'énergie.

Portée du rapport mondial sur le marché des interrupteurs à coupure en charge

Le rapport sur le marché des interrupteurs à coupure en charge comprend :

| Isolé au gaz |

| Isolé à l'air |

| À isolation solide/sous vide |

| Alternatives hybrides et sans SF₆ |

| Extérieur – monté sur poteau |

| Extérieur – monté sur socle/en armoire |

| Intérieur – monté en panneau |

| ≤11 kV |

| 11–33 kV |

| >33 kV |

| Manuel |

| Motorisé/Automatique |

| Services publics |

| Installations industrielles |

| Bâtiments commerciaux et institutionnels |

| Producteurs indépendants d'énergie renouvelable et micro-réseaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Isolé au gaz | ||

| Isolé à l'air | |||

| À isolation solide/sous vide | |||

| Alternatives hybrides et sans SF₆ | |||

| Par installation | Extérieur – monté sur poteau | ||

| Extérieur – monté sur socle/en armoire | |||

| Intérieur – monté en panneau | |||

| Par classe de tension | ≤11 kV | ||

| 11–33 kV | |||

| >33 kV | |||

| Par mécanisme de commande | Manuel | ||

| Motorisé/Automatique | |||

| Par utilisateur final | Services publics | ||

| Installations industrielles | |||

| Bâtiments commerciaux et institutionnels | |||

| Producteurs indépendants d'énergie renouvelable et micro-réseaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des interrupteurs à coupure en charge ?

Le marché s'élève à 3,29 milliards USD en 2026 et devrait atteindre 4,25 milliards USD d'ici 2031 à un TCAC de 5,23 %.

Quelle région est en tête du marché des interrupteurs à coupure en charge ?

L'Asie-Pacifique représente 38,45 % des revenus mondiaux, portée par d'importants investissements dans les infrastructures et les énergies renouvelables.

Pourquoi les interrupteurs à coupure en charge sans SF₆ gagnent-ils en popularité ?

Les réglementations environnementales qui éliminent progressivement les gaz à fort potentiel de réchauffement climatique poussent les services publics à adopter des alternatives sous vide ou à éco-gaz qui réduisent les émissions sur le cycle de vie de plus de 80 %.

Quel segment connaît la croissance la plus rapide par type d'installation ?

Les interrupteurs intérieurs montés en panneau affichent la croissance la plus élevée à un TCAC de 7,18 %, car les centres de données et les installations industrielles préfèrent les environnements à atmosphère contrôlée et sécurisée.

Comment les prix des matières premières affectent-ils les fabricants ?

Les coûts records du cuivre ont entraîné des augmentations de prix allant jusqu'à 45 %, comprimant les marges des fournisseurs ne disposant pas de stratégies de couverture.

Qui sont les principaux acteurs du marché des interrupteurs à coupure en charge ?

Les entreprises clés comprennent Schneider Electric, ABB, Siemens, Eaton et des entrants émergents tels que Atom Power axés sur la technologie à état solide.

Dernière mise à jour de la page le: