Taille et part du marché des logiciels de facturation des services publics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

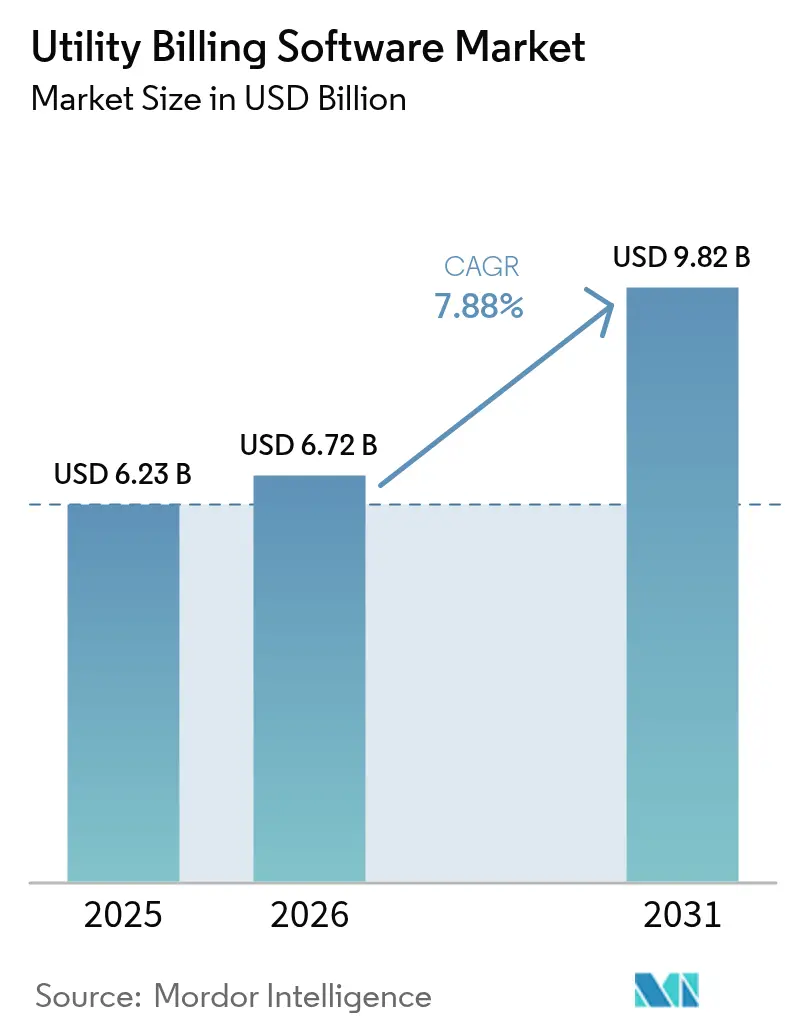

| Taille du Marché (2026) | 6.72 Milliards de dollars |

| Taille du Marché (2031) | 9.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de facturation des services publics par Mordor Intelligence

La taille du marché des logiciels de facturation des services publics devrait s'étendre de 6,23 milliards USD en 2025 à 6,72 milliards USD en 2026 et atteindre 9,82 milliards USD d'ici 2031, enregistrant un TCAC de 7,88 % de 2026 à 2031. Les plateformes natives en cloud, le règlement en temps réel pour les ressources énergétiques distribuées et les intégrations pilotées par API reconfigurent les critères d'approvisionnement à mesure que les services publics abandonnent les anciens systèmes centraux. La demande de calcul élastique lors des périodes de facturation de pointe, conjuguée à des exigences croissantes en matière de cybersécurité, accélère l'adoption aussi bien parmi les services publics détenus par des investisseurs que parmi les services publics municipaux. Les fournisseurs capables d'intégrer la détection d'anomalies pilotée par l'IA et le règlement véhicule-réseau dans les flux de travail principaux prennent de l'avance, tandis que les coûts d'intégration élevés retardent l'adoption parmi les petites coopératives.

Principaux enseignements du rapport

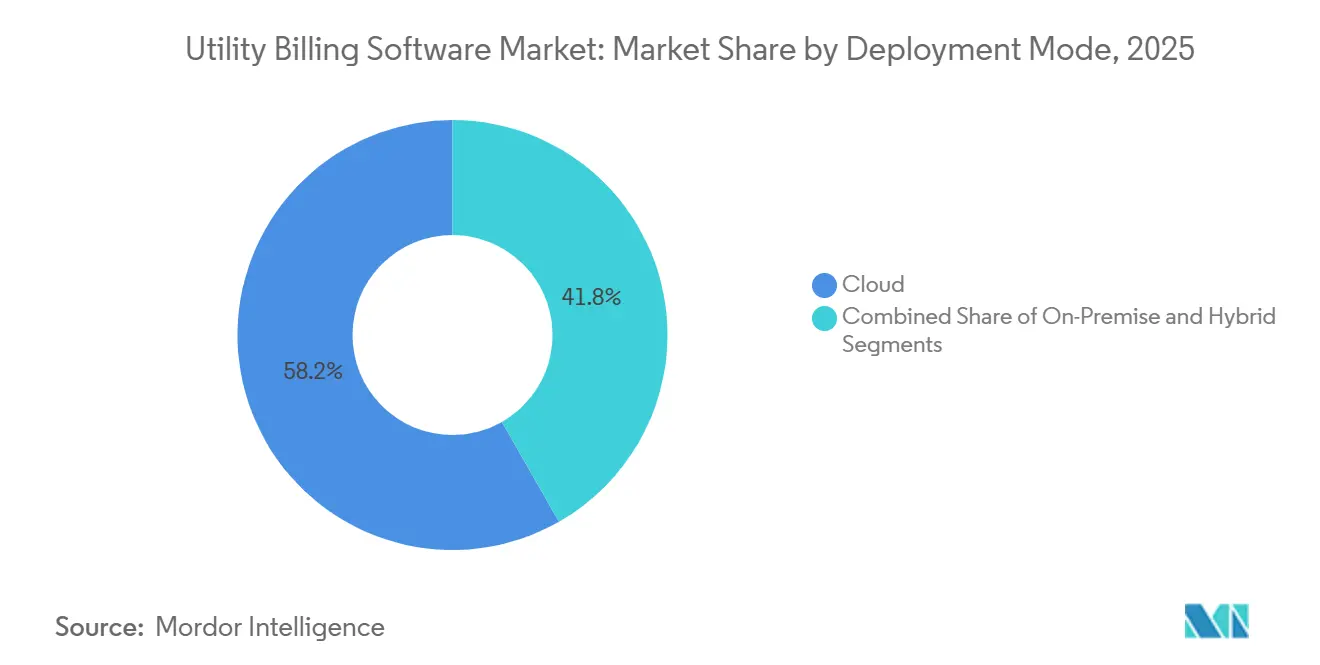

- Par mode de déploiement, les plateformes cloud ont dominé le marché des logiciels de facturation des services publics avec une part de marché de 58,24 % en 2025 ; ce même segment devrait se développer à un TCAC de 8,42 % jusqu'en 2031.

- Par secteur d'utilisateur final, la distribution d'électricité et d'énergie a représenté 49,19 % de la part du marché des logiciels de facturation des services publics en 2025, tandis que les opérateurs de télécommunications devraient connaître la croissance la plus rapide avec un TCAC de 8,89 % jusqu'en 2031.

- Par type de service public, les services publics d'électricité ont représenté 47,66 % de la part de marché en 2025 ; les réseaux de chauffage et de refroidissement urbains devraient afficher le TCAC le plus élevé de 8,64 % sur la période de prévision.

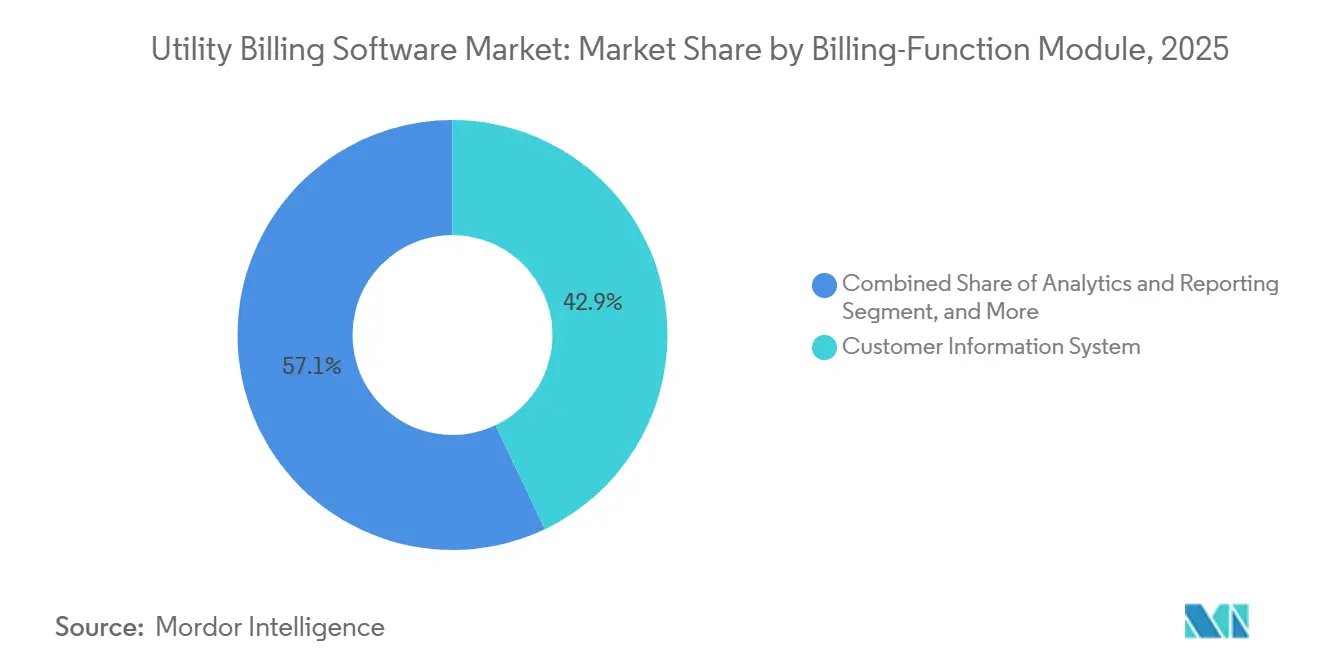

- Par module de fonction de facturation, les systèmes d'information client ont capturé une part de 42,93 % en 2025, tandis que les modules d'analyse et de reporting ont affiché le TCAC le plus rapide de 8,87 % jusqu'en 2031.

- Par taille d'organisation, les services publics détenus par des investisseurs ont dominé avec une part de 54,89 % en 2025 ; les fournisseurs d'énergie au détail privés devraient progresser à un TCAC de 8,47 % durant 2026-2031.

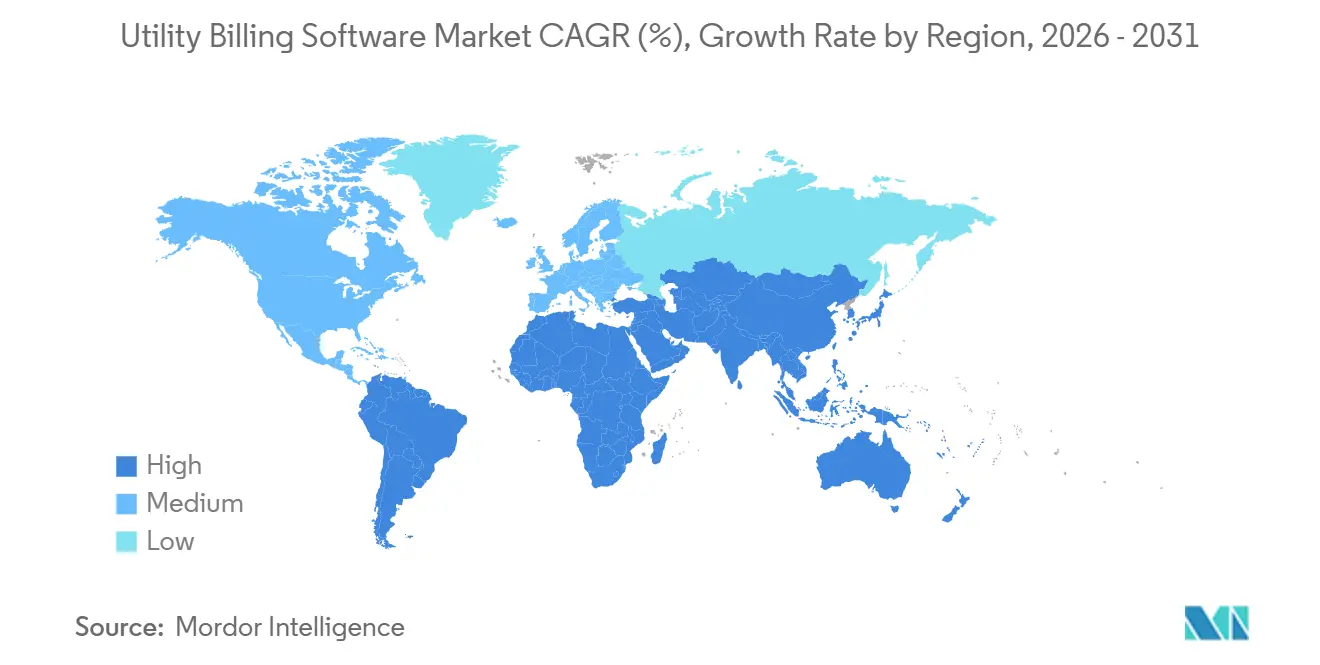

- Par géographie, l'Amérique du Nord a représenté 36,73 % de la part des revenus en 2025, mais l'Asie-Pacifique devrait se développer au TCAC le plus rapide de 8,91 % sur la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de facturation des services publics

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement croissant dans les réseaux intelligents et les déploiements d'AMI | +2.1% | Cœur Asie-Pacifique, répercussions en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition rapide vers des architectures informatiques de services publics axées sur le cloud | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Amélioration des systèmes de facturation hérités et de l'infrastructure informatique | +1.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression de conformité pour une facturation détaillée et quasi en temps réel | +1.2% | Juridictions réglementaires d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Essor des exigences de règlement prosommateur et véhicule-réseau | +0.9% | Adopteurs précoces en Europe et en Asie-Pacifique, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Détection d'anomalies basée sur l'IA réduisant les pertes non techniques | +0.7% | Régions à pertes élevées en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement croissant dans les réseaux intelligents et les déploiements d'AMI

Les vastes programmes de compteurs intelligents submergent les moteurs de traitement par lots conçus pour des relevés mensuels, contraignant les services publics à les remplacer par des plateformes de facturation en cloud. Le programme de réforme du secteur de la distribution de l'Inde a réservé 3,03 billions INR (36,4 milliards USD) pour déployer 250 millions de compteurs intelligents d'ici l'exercice 2025-26, déclenchant des appels d'offres exigeant une génération de factures en 48 heures pour les données d'intervalle. Tokyo Electric Power Company a achevé le déploiement de 29 millions de compteurs et les a associés à Oracle Meter Data Management pour traiter des analyses de tension que son ancien système ne pouvait pas gérer.[1]Tokyo Electric Power Company, "Avancement du déploiement des compteurs intelligents," tepco.co.jp Le Département américain de l'Énergie a réservé 2 milliards USD pour des projets de modernisation du réseau intégrant l'AMI avec le règlement des ressources énergétiques distribuées. Korea Electric Power Corporation a achevé l'installation de 22 millions de compteurs intelligents, permettant des projets pilotes qui créditent les propriétaires de véhicules électriques pour les services de stabilisation du réseau. Ces déploiements compriment les cycles de facturation de 30 jours à quasi en temps réel, accélérant la demande de logiciels évolutifs natifs en cloud.

Transition rapide vers des architectures informatiques de services publics axées sur le cloud

Les services publics abandonnent les systèmes centraux sur site pour réduire les dépenses d'investissement, faire évoluer le calcul à la demande et accélérer les lancements de tarifs. Oracle Utilities Customer Cloud traite désormais plus de 300 millions de comptes dans le monde, réduisant les fenêtres de tests de régression pour les mises à jour tarifaires de 6 mois à 72 heures. Le comté de Cobb, en Géorgie, a achevé sa migration vers le cloud en huit mois, réduisant les litiges de facturation de 40 % et permettant des changements tarifaires le jour même. CPS Energy s'est engagé à investir 304 millions USD dans un système d'information client natif en cloud visant à fournir une facturation à 15 minutes pour 900 000 comptes électriques et gaziers et une intégration directe avec les panneaux solaires en toiture et les chargeurs de véhicules électriques.[2]CPS Energy, "Transformation du système d'information client," cpsenergy.com Les modèles hybrides qui conservent les données maîtres des clients sur site tout en déchargeant l'analyse vers le cloud aident les services publics municipaux à satisfaire aux exigences de résidence des données sans retarder la modernisation.

Amélioration des systèmes de facturation hérités et de l'infrastructure informatique

Les fins de support des systèmes centraux et les mandats de facturation en temps réel exposent la dette technique des moteurs COBOL et des fichiers clients dBase. La Commission des eaux et égouts de Boston a commencé à remplacer une plateforme vieille de 25 ans qui ne pouvait pas analyser les relevés de compteurs ultrasoniques ni se conformer aux règles d'itemisation du Massachusetts. Greeley, dans le Colorado, a réduit son cycle de facturation de 12 jours à 3 jours après avoir unifié les comptes d'électricité, d'eau et d'eaux usées sur une plateforme moderne. Dayton, dans l'Ohio, a émis un appel d'offres pour un système en cloud parce que son ancien moteur manquait d'API pour les processeurs de paiement tiers et nécessitait une réconciliation manuelle de 80 000 comptes. À mesure que de plus en plus de fournisseurs abandonnent le support des systèmes d'exploitation obsolètes, les projets de mise à niveau qui semblaient autrefois facultatifs sont devenus inévitables pour maintenir la conformité réglementaire et la fiabilité du service.

Pression de conformité pour une facturation détaillée et quasi en temps réel

Les régulateurs exigent désormais une divulgation granulaire des coûts que les anciens systèmes de traitement par lots ne peuvent pas fournir. Le Colorado exige que les services publics détenus par des investisseurs affichent des charges séparées pour la production, le transport, la distribution et la conformité aux énergies renouvelables dans les 24 heures suivant la consommation, contraignant Xcel Energy à réviser son moteur de facturation. L'Oregon impose aux clients un accès web aux données d'intervalle de 15 minutes, poussant Portland General Electric à intégrer des outils d'engagement en cloud.[3]Commission des services publics de l'Oregon, "Accès aux données et exigences de facturation," oregon.gov/puc Le Connecticut exige la divulgation de l'intensité carbone de l'électricité sur les factures mensuelles, reliant les systèmes de facturation aux API d'émissions d'ISO New England. La loi 129 de Pennsylvanie ajoute des crédits de réponse à la demande aux factures, nécessitant des calculs de charge horaire pour 600 000 comptes chez Duquesne Light. Ces règles alimentent l'investissement dans des modules d'analyse qui automatisent la conformité et réduisent le risque de pénalités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'intégration initiale et de migration des données | -1.3% | Mondial, aigu dans les services publics municipaux et coopératifs | Court terme (≤ 2 ans) |

| Risques croissants en matière de cybersécurité et de protection des données | -0.9% | Mondial, pression réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Déficit de compétences numériques dans les petits et moyens services publics | -0.7% | Coopératives rurales d'Amérique du Nord et d'Europe, villes de niveau 2 en Asie-Pacifique | Long terme (≥ 4 ans) |

| Résistance de la main-d'œuvre du personnel de relevé de compteurs syndiqué | -0.4% | Juridictions syndicalisées d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'intégration initiale et de migration des données

Le nettoyage des données et le développement des interfaces consomment jusqu'à 60 % des budgets de projets de système d'information client, retardant les modernisations dans les services publics à court de liquidités. CPS Energy a alloué 120 millions USD de sa transformation de 304 millions USD simplement pour réconcilier 900 000 enregistrements clients dupliqués ou orphelins dans 100 systèmes. Le cabinet de conseil Conduit LLC estime que les services publics desservant 500 000 comptes dépensent 15 à 25 millions USD pour intégrer la facturation avec les plateformes AMI, OMS, SIG et CRM, allongeant les délais de 12 à 18 mois. Les coopératives municipales reportent souvent les mises à niveau parce que les approbations de dossiers tarifaires plafonnent les augmentations annuelles à 3-5 %, insuffisantes pour amortir la dette nécessaire aux projets de 20 millions USD. Les frais de licence minimaux des fournisseurs de 1 à 2 millions USD par an découragent davantage les petits services publics, maintenant les coûts par compte au-dessus des références du secteur.

Risques croissants en matière de cybersécurité et de protection des données

Les bases de données de facturation stockent des informations personnellement identifiables, des données de paiement et des habitudes d'utilisation qui attirent les gangs de rançongiciels et les acteurs étatiques. American Water Works a subi une attaque en octobre 2024 qui a interrompu la facturation pour 14 millions de clients dans 14 États pendant six semaines et a forcé la réconciliation manuelle de 2 millions de comptes. Les avertissements de la CISA en 2025 ont mis en évidence comment des identifiants de système d'information client compromis peuvent servir de points d'entrée pour des attaques sur les réseaux de technologie opérationnelle. Les règles de notification de violation du RGPD exigent que les services publics signalent les incidents dans les 72 heures, ajoutant 2 à 5 millions USD de coûts de conformité pour les déploiements européens. La hausse des primes d'assurance et la menace d'amendes réglementaires poussent les services publics vers des fournisseurs cloud offrant une sécurité gérée, même si les modèles de responsabilité partagée maintiennent la responsabilité ultime avec le service public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : les plateformes cloud dépassent les systèmes sur site

Les déploiements cloud ont représenté 58,24 % de la part du marché des logiciels de facturation des services publics en 2025 et devraient croître à un TCAC de 8,42 % jusqu'en 2031, érodant régulièrement l'empreinte des installations sur site et hybrides. Les services publics détenus par des investisseurs accélèrent les migrations pour éviter les cycles de renouvellement du matériel, tandis que les coopératives municipales conservent les serveurs hérités uniquement là où les règles de résidence des données interdisent les transferts transfrontaliers. La tarification basée sur la consommation permet aux directeurs financiers de transférer les dépenses d'investissement vers les budgets d'exploitation, et les accords de niveau de service garantissent désormais une notation en moins d'une seconde lors des cycles de pointe. Les modèles hybrides qui conservent le fichier client maître sur site mais transfèrent l'analyse vers le cloud constituent une étape transitoire, mais même ces projets se réduisent de délais de 24 mois à moins de neuf mois à mesure que les fournisseurs préconfigurent des modèles tarifaires et des connecteurs API.

Le comté de Cobb a achevé un déploiement Oracle Customer Cloud en huit mois qui a réduit les litiges de facturation de 40 % et permis des actualisations tarifaires le jour même, une rapidité impossible sur son ancien système central. Le projet de 304 millions USD de CPS Energy cible 900 000 comptes avec un règlement à 15 minutes pour les charges solaires en toiture et les véhicules électriques, illustrant comment le calcul élastique prend en charge les nouveaux cas d'usage. Les services publics européens continuent de tester des clouds souverains répondant aux exigences de l'article 44 du RGPD, mais les premiers projets pilotes montrent que l'écart de coût d'exploitation se réduit à mesure que les hyperscalers localisent les centres de données. Les fournisseurs qui combinent la gestion de l'infrastructure, des applications et de la surveillance de la cybersécurité dans un seul contrat remportent la majorité des appels d'offres pour de nouveaux projets, portant la taille totale du marché des logiciels de facturation des services publics pour les solutions cloud à un nouveau sommet chaque année.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : les opérateurs de télécommunications stimulent la convergence

Les distributeurs d'électricité et d'énergie sont restés les plus grands acheteurs, représentant 49,19 % du marché des logiciels de facturation des services publics en 2025, mais la dynamique de croissance s'est déplacée vers les opérateurs de télécommunications, qui se développent à un TCAC de 8,89 %. Les opérateurs de télécommunications intègrent la revente d'énergie, le haut débit et la recharge de véhicules électriques dans une seule facture, réduisant le taux de désabonnement et augmentant le revenu moyen par utilisateur. Leurs moteurs de facturation en temps réel évaluent déjà le trafic 5G à une latence de l'ordre de la milliseconde, de sorte que la superposition des données d'énergie par intervalle représente un coût marginal plutôt qu'une reconstruction complète. Les services publics d'eau et de gaz sont en retard mais rattrapent leur retard à mesure que les capteurs ultrasoniques et de pression génèrent des flux de données d'intervalle qui exigent une gestion moderne des données de compteur.

Les piles convergentes telles qu'Amdocs, ComverseONE et Ericsson Charging traitent à la fois les kilowattheures et les gigaoctets dans le même moteur de notation, permettant aux opérateurs de télécommunications de concurrencer les services publics traditionnels sur le coût d'acquisition client. Les services publics municipaux répondent en consolidant la facturation de l'électricité, de l'eau et des eaux usées sur une seule plateforme pour débloquer des remises multi-commodités. La mise à niveau 2025 de la Commission des eaux et égouts de Boston a unifié 250 000 comptes d'eau avec de nouvelles analyses de détection des fuites, réduisant les volumes du centre d'appels de 18 % au cours du premier trimestre d'exploitation. À mesure que les frontières intersectorielles s'estompent, les fournisseurs qui exposent des API ouvertes et des catalogues de produits conformes au TM Forum sont les mieux positionnés pour capter des parts de portefeuille.

Par type de service public : les réseaux de chauffage urbain accélèrent le règlement numérique

Les services publics d'électricité détenaient 47,66 % de la part du marché des logiciels de facturation des services publics en 2025, mais les réseaux de chauffage et de refroidissement urbains progressent à un TCAC de 8,64 %, le taux le plus rapide parmi toutes les catégories de services publics. Les directives européennes sur l'efficacité énergétique exigent une répartition des coûts de chaleur basée sur des données d'intervalle plutôt que sur des relevés manuels annuels, poussant les opérateurs vers des plateformes cloud qui ingèrent les prix spot de Nord Pool. Les moteurs de règlement fusionnent désormais les relevés de température extérieure, d'occupation et de débitmètre pour répartir les coûts au niveau de l'appartement, débloquant de nouvelles incitations à la conservation pour les propriétaires et les locataires.

Cegal Energy Settlement et Zero Friction Solutions dominent les appels d'offres scandinaves, tandis que le fournisseur allemand Comgy a migré 1 million de compteurs vers une plateforme multi-locataires pour satisfaire aux mandats de retour d'information mensuel. Les analyses Danfoss Leanheat, déployées par Enercity, ont réduit les pertes de chaleur de 5 à 10 % grâce à des plannings de chaudières optimisés, offrant un retour sur investissement tangible en une seule saison de chauffage. Les services publics d'eau raccourcissent également les cycles de relevé vers des intervalles AMI bihebdomadaires, et les distributeurs de gaz doivent désormais suivre les mélanges d'hydrogène et de gaz renouvelable, des tâches que le code CIS hérité ne peut pas effectuer. L'élargissement du fossé fonctionnel explique pourquoi la taille du marché des logiciels de facturation des services publics pour les modules d'énergie de district de niche augmente plus rapidement que pour les cas d'usage électriques génériques.

Par module de fonction de facturation : l'analyse dépasse les dépenses CIS principales

Les systèmes d'information client représentaient encore 42,93 % des revenus de 2025, mais les modules d'analyse et de reporting croissent à un TCAC de 8,87 % à mesure que les régulateurs insistent sur une transparence de 24 heures. Les services publics utilisent des tableaux de bord de consommation pour signaler les événements de falsification, générer des incitations à la conservation et automatiser les paiements de réponse à la demande, des fonctions que le code CIS principal gère rarement bien. SmartAnalytics d'EnergyCAP normalise la météo pour aider les entreprises à comparer des portefeuilles multi-sites, tandis qu'Oracle Opower personnalise des conseils d'économies qui réduisent la charge résidentielle jusqu'à 3 %.

La gestion des données de compteur prête pour l'apprentissage automatique converge avec l'analyse. Siemens Gridscale X est livré avec plus de 70 modèles de détection de vol et a réduit les pertes non techniques jusqu'à 25 % dans les premiers déploiements. ArcOne Exceptions360 automatise la gestion des exceptions sur les relevés de compteurs, la facturation et les paiements, réduisant les fenêtres de fuite de revenus de semaines à heures. Les modules complémentaires de traitement des paiements s'intègrent désormais aux portefeuilles fintech, réduisant les délais de recouvrement de 2 semaines dans les territoires à faibles revenus. À mesure que les services publics passent de la facturation par lots au règlement en temps réel, les dépenses se déplacent vers des couches d'analyse modulaires qui peuvent évoluer plus rapidement que les plateformes CIS monolithiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation : les détaillants privés adoptent le SaaS en marque blanche

Les services publics détenus par des investisseurs contrôlaient 54,89 % de la part du marché des logiciels de facturation des services publics en 2025, grâce à des accords d'entreprise pluriannuels avec Oracle et SAP, mais les fournisseurs d'énergie au détail privés se développent à un TCAC de 8,47 % en adoptant des modèles SaaS à tarification à la consommation. Les plateformes en marque blanche permettent aux nouveaux entrants de lancer des tarifs d'importation-exportation dynamiques en quelques minutes, contournant les projets de 18 mois typiques des migrations CIS héritées. Les outils de facturation en temps réel d'Enerim permettent aux détaillants finlandais de facturer l'électricité toutes les heures, une innovation qui améliore la trésorerie et l'engagement client.

À l'inverse, les services publics municipaux et coopératifs reportent les mises à niveau parce que les frais de licence minimaux de 1 à 2 millions USD génèrent des coûts par compte qui dépassent les normes du secteur. Tyler Technologies et Harris Computer hébergent encore 62 % des instances municipales américaines sur site, liées par des calendriers d'amortissement de 15 ans qui découragent la retraite anticipée. Greeley, dans le Colorado, a rompu ce schéma en réduisant son cycle de facturation à trois jours après avoir transféré 80 000 comptes sur une plateforme unifiée. À mesure que les primes de cyber-assurance augmentent et que le reporting réglementaire devient plus complexe, même les plus petits services publics réévaluent le coût total de possession, signalant une hausse progressive pour les fournisseurs SaaS dans la longue traîne du marché.

Analyse géographique

L'Amérique du Nord a représenté 36,73 % du marché des logiciels de facturation des services publics en 2025, reflétant de forts engagements en capital de la part des services publics détenus par des investisseurs, qui ont budgétisé 208 milliards USD pour la modernisation du réseau jusqu'en 2030. Les services publics municipaux tempèrent la croissance de la région parce que 62 % d'entre eux fonctionnent encore sur des systèmes sur site avec des calendriers d'amortissement de 15 ans, ce qui ralentit la migration vers le cloud. Les régulateurs du Colorado, de l'Oregon et du Connecticut imposent désormais une facturation détaillée en 24 heures, de sorte que les dépenses se déplacent vers des modules d'analyse complémentaires qui intègrent la conformité sans nécessiter un remplacement complet du système d'information client. La part du marché des logiciels de facturation des services publics pour les déploiements cloud aux États-Unis augmente donc le plus rapidement parmi les petites et moyennes villes qui peuvent contourner les cycles de renouvellement des systèmes centraux grâce à la tarification par abonnement.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée pour progresser à un TCAC de 8,91 % jusqu'en 2031. Le programme de réforme du secteur de la distribution de l'Inde alloue 3,03 billions INR (36,4 milliards USD) pour installer 250 millions de compteurs intelligents d'ici l'exercice 2025-26, créant une vague de demande pour des plateformes de facturation multi-locataires capables de traiter 10 téraoctets de relevés quotidiens. Tata Power-DDL a déjà connecté 1,7 million de compteurs Landis+Gyr OpenWay Riva à Oracle Meter Data Management, tandis qu'Adani Energy Solutions prévoit de passer de 3,1 millions à 12 millions de compteurs d'ici 2028. Fluentgrid, Secure Meters et Genus Power ont collectivement remporté un appel d'offres de 3,6 milliards USD en Uttar Pradesh qui exige une facturation en 48 heures après chaque relevé d'intervalle. Le réseau d'État de Chine a dépassé 500 millions de compteurs intelligents et règle désormais en temps réel la recharge des véhicules électriques et la production solaire en toiture, établissant un référentiel de performance pour la région.

L'Europe maintient une dynamique stable alors que l'Union européenne vise une couverture de 80 % des compteurs intelligents résidentiels d'ici 2030. La conformité au RGPD ajoute 2 à 5 millions USD à chaque déploiement multi-pays parce que les services publics doivent pseudonymiser les données clients et fournir des notifications de violation en 72 heures. Les opérateurs de chauffage urbain en Allemagne, en Suède et en Finlande numérisent le règlement pour répondre aux mandats de retour d'information mensuel, ce qui stimule la demande de moteurs de facturation spécialisés qui analysent les prix spot de Nord Pool. Dans les marchés émergents tels que la Malaisie, les modules d'analyse qui signalent les pertes non techniques ont permis de récupérer 9,2 millions USD sur 5 133 cas de vol entre 2021 et 2025, prouvant le retour sur investissement des investissements en protection des revenus. Ces dynamiques maintiennent la part du marché des logiciels de facturation des services publics en Europe stable tout en permettant au Moyen-Orient et à l'Afrique, et à l'Amérique du Sud d'adopter des modèles éprouvés sans risque de premier entrant.

Paysage concurrentiel

Oracle, SAP et Hansen Technologies détenaient ensemble environ 45 % des contrats de services publics détenus par des investisseurs en 2025, ancrant la position des acteurs établis avec des accords d'entreprise pluriannuels. Leurs bases installées dépassent 100 millions de points de terminaison, mais les renouvellements de maintenance font face à des résistances parce que les services publics exigent désormais un règlement véhicule-réseau, une détection d'anomalies par IA et des API RESTful que les suites héritées ne peuvent pas facilement fournir. Oracle a ajouté des modèles de détection de vol par apprentissage automatique à Meter Data Management en juillet 2025, et Siemens Gridscale X a répondu avec 70 algorithmes de protection des revenus qui réduisent les pertes non techniques jusqu'à 25 %.

Les challengers natifs en cloud remportent les appels d'offres pour de nouveaux projets, notamment en Asie-Pacifique, où VertexOne, Fluentgrid et Bynry captent 40 à 60 % des nouveaux projets de compteurs intelligents en offrant une tarification à la consommation et des délais de mise en œuvre de huit mois. Cegal et Zero Friction dominent les appels d'offres de chauffage urbain avec des moteurs de règlement qui ingèrent des données horaires de température et de débit, comblant les lacunes fonctionnelles laissées par les plateformes CIS d'entreprise. Amdocs et Ericsson exploitent leur expertise en facturation des télécommunications pour converger le haut débit, l'énergie et la recharge de véhicules électriques sur un seul moteur de notation, permettant aux opérateurs de vendre des services croisés et de réduire le taux de désabonnement.

Les normes du secteur modifient le pouvoir de négociation. L'architecture numérique ouverte du TM Forum spécifie des API modulaires qui permettent aux services publics d'échanger des composants sans remplacement complet, érodant le verrouillage des fournisseurs. La surveillance réglementaire maintient les grandes fusions rares, mais les fonds de capital-investissement ciblent les fournisseurs SaaS avec des marges brutes de 80 à 90 %, alimentant un pipeline d'investissements minoritaires plutôt que d'acquisitions directes. Le risque de cybersécurité façonne les critères d'achat à mesure que les services publics préfèrent les fournisseurs qui regroupent la détection et la réponse gérées, les tests de pénétration tiers et les avenants de cyber-assurance. L'environnement résultant est modérément concurrentiel, avec des acteurs établis défendant les revenus de maintenance tandis que les spécialistes s'étendent dans des niches à forte croissance.

Leaders du secteur des logiciels de facturation des services publics

Oracle Corporation

SAP SE

Hansen Technologies Limited

VertexOne, LLC

Tyler Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Oracle Corporation a intégré des analyses prédictives de protection des revenus dans Oracle Revenue Management and Billing, ciblant une réduction de 25 à 35 % des litiges de facturation pour les premiers adoptants.

- Décembre 2025 : Uttar Pradesh Power Corporation Limited a attribué un contrat de compteurs intelligents et de système de tête de réseau de 3,6 milliards USD à Secure Meters, Genus Power et Fluentgrid, imposant une facturation en 48 heures pour 30 millions de points de terminaison.

- Novembre 2025 : Tamil Nadu Generation and Distribution Corporation a émis un appel d'offres de 2,5 milliards USD pour 21 millions de compteurs intelligents avec un débit de données quotidien de 10 téraoctets.

- Octobre 2025 : CPS Energy s'est engagé à investir 304 millions USD dans un système d'information client natif en cloud prenant en charge une facturation à 15 minutes pour 900 000 comptes et le règlement de la réponse à la demande des véhicules électriques.

Portée du rapport mondial sur le marché des logiciels de facturation des services publics

Le rapport sur le marché des logiciels de facturation des services publics est segmenté par mode de déploiement (sur site, cloud, hybride), secteur d'utilisateur final (services publics d'eau, distribution d'électricité et d'énergie, services publics de gaz, télécommunications, services publics municipaux multi-services), type de service public (électricité, eau, gaz, chauffage et refroidissement urbains), module de fonction de facturation (système d'information client, gestion des données de compteur, traitement des paiements et recouvrements, analyse et reporting, gestion des tarifs et des taux), taille d'organisation (services publics détenus par des investisseurs, services publics municipaux/coopératifs, fournisseurs d'énergie au détail privés), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud |

| Hybride |

| Services publics d'eau |

| Distribution d'électricité et d'énergie |

| Services publics de gaz |

| Télécommunications |

| Services publics municipaux multi-services |

| Électricité |

| Eau |

| Gaz |

| Chauffage et refroidissement urbains |

| Système d'information client |

| Gestion des données de compteur |

| Traitement des paiements et recouvrements |

| Analyse et reporting |

| Gestion des tarifs et des taux |

| Services publics détenus par des investisseurs |

| Services publics municipaux / coopératifs |

| Fournisseurs d'énergie au détail privés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par secteur d'utilisateur final | Services publics d'eau | ||

| Distribution d'électricité et d'énergie | |||

| Services publics de gaz | |||

| Télécommunications | |||

| Services publics municipaux multi-services | |||

| Par type de service public | Électricité | ||

| Eau | |||

| Gaz | |||

| Chauffage et refroidissement urbains | |||

| Par module de fonction de facturation | Système d'information client | ||

| Gestion des données de compteur | |||

| Traitement des paiements et recouvrements | |||

| Analyse et reporting | |||

| Gestion des tarifs et des taux | |||

| Par taille d'organisation | Services publics détenus par des investisseurs | ||

| Services publics municipaux / coopératifs | |||

| Fournisseurs d'énergie au détail privés | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse l'Asie-Pacifique devrait-elle croître dans le domaine des logiciels de facturation des services publics ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,91 % jusqu'en 2031, le plus rapide parmi toutes les régions.

Quel mode de déploiement gagne le plus de parts ?

Les plateformes cloud ont dominé avec 58,24 % de la part du marché des logiciels de facturation des services publics en 2025 et maintiennent la croissance la plus élevée à un TCAC de 8,42 %.

Pourquoi les modules d'analyse dépassent-ils les investissements CIS principaux ?

Les régulateurs exigent désormais des factures détaillées et quasi en temps réel, de sorte que les services publics investissent dans des modules d'analyse et de reporting croissant à un TCAC de 8,87 %.

Quel est le principal obstacle de coût à la modernisation ?

La migration des données et l'intégration des systèmes consomment jusqu'à 60 % des budgets de projet, ajoutant 15 à 25 millions USD pour un service public desservant 500 000 comptes.

Comment les opérateurs de télécommunications influencent-ils le secteur ?

Les moteurs de facturation convergents permettent aux opérateurs de télécommunications de regrouper l'énergie, le haut débit et la recharge de véhicules électriques, stimulant un TCAC de 8,89 % dans leur segment de dépenses.

Dernière mise à jour de la page le: