Taille et part du marché de la gestion des incidents et des urgences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

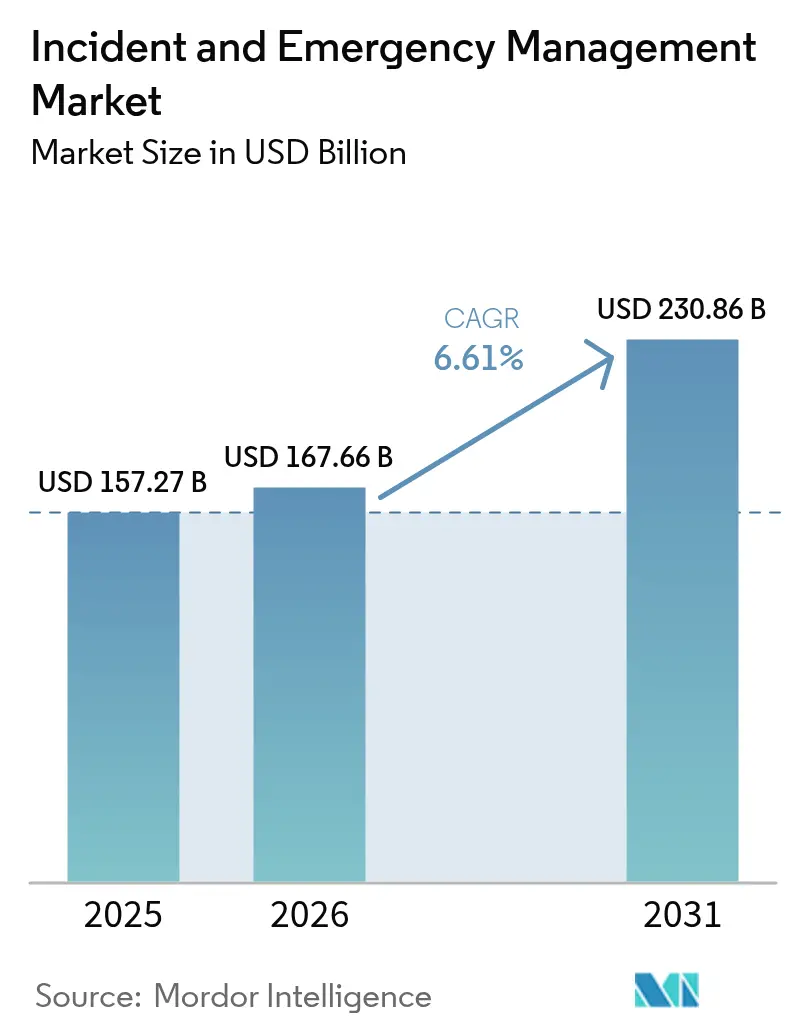

| Taille du Marché (2026) | 167.66 Milliards de dollars |

| Taille du Marché (2031) | 230.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

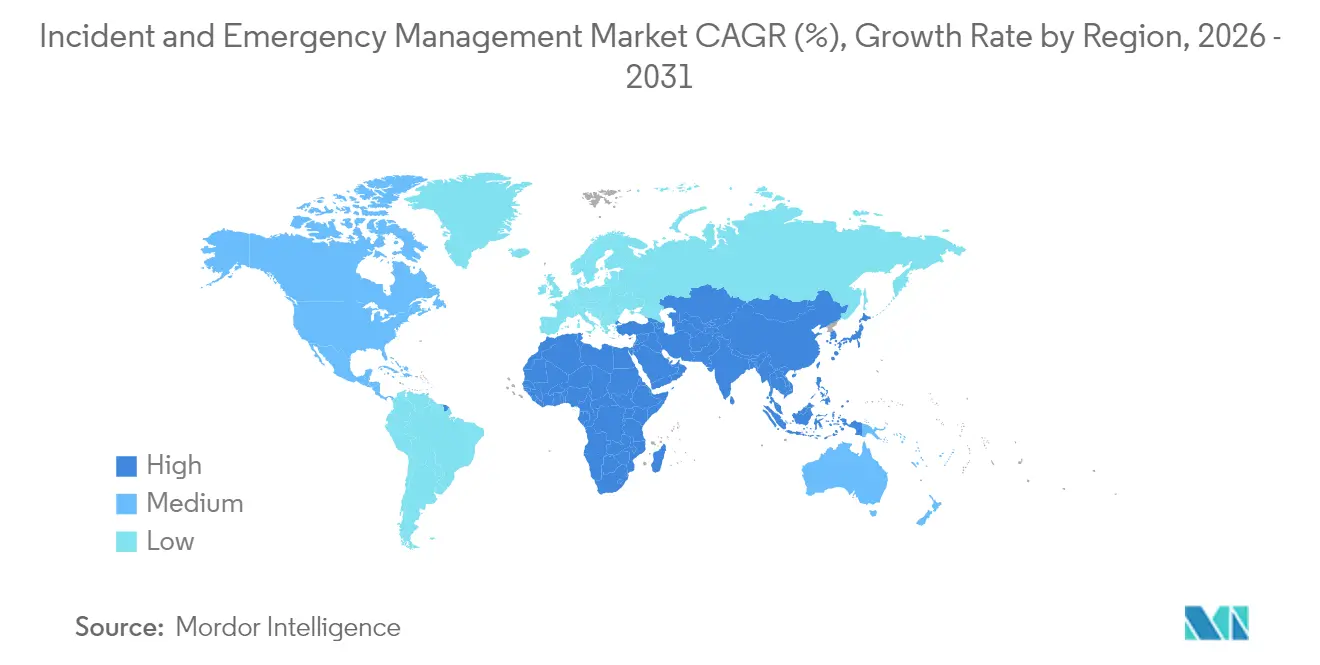

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

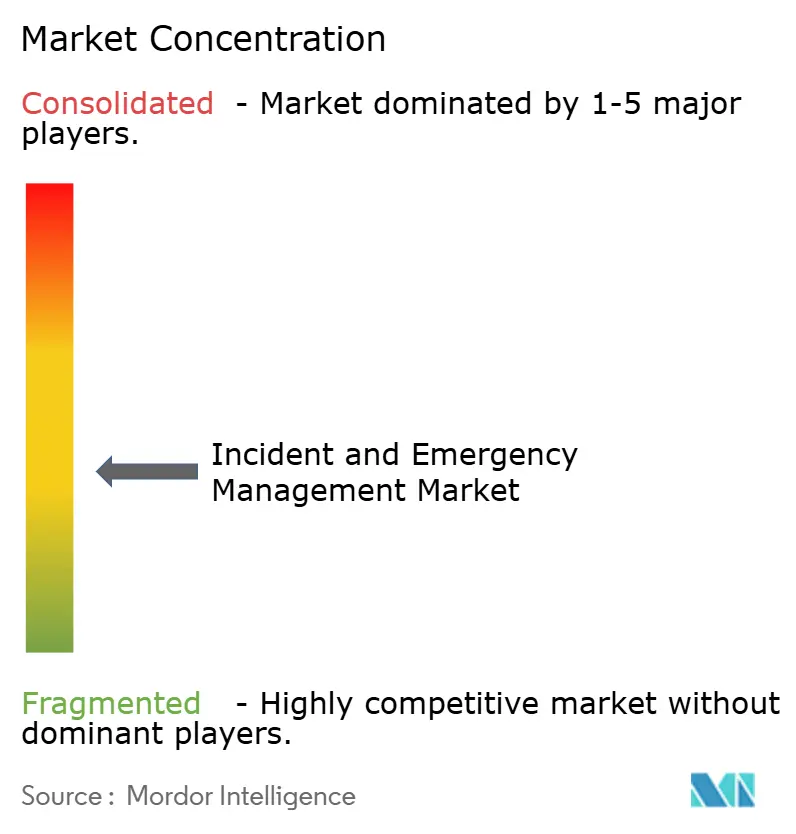

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des incidents et des urgences par Mordor Intelligence

La taille du marché de la gestion des incidents et des urgences devrait passer de 157,27 milliards USD en 2025 à 167,66 milliards USD en 2026 et devrait atteindre 230,86 milliards USD d'ici 2031, à un CAGR de 6,61 % sur la période 2026-2031. Cette trajectoire reflète l'institutionnalisation rapide des budgets de préparation aux urgences dans les secteurs public et privé, conjuguée à la multiplication des catastrophes liées aux conditions météorologiques qui exigent des capacités d'intervention plus complètes et davantage axées sur la technologie. L'Amérique du Nord conserve une large avance grâce à des programmes de financement fédéral sophistiqués, tandis que l'Asie enregistre la croissance la plus rapide à mesure que les gouvernements modernisent leurs infrastructures d'alerte précoce et de notification de masse. La demande s'oriente vers des plateformes intégrées qui fusionnent l'analyse géospatiale, les architectures cloud natives et l'aide à la décision pilotée par l'IA, réduisant ainsi le délai entre la détection et l'action coordonnée sur le terrain. L'intensification des menaces cyber-physiques et la migration des contrôles de trafic et de sécurité publique vers les infrastructures de villes intelligentes complètent les catalyseurs de croissance à court terme.

Principaux enseignements du rapport

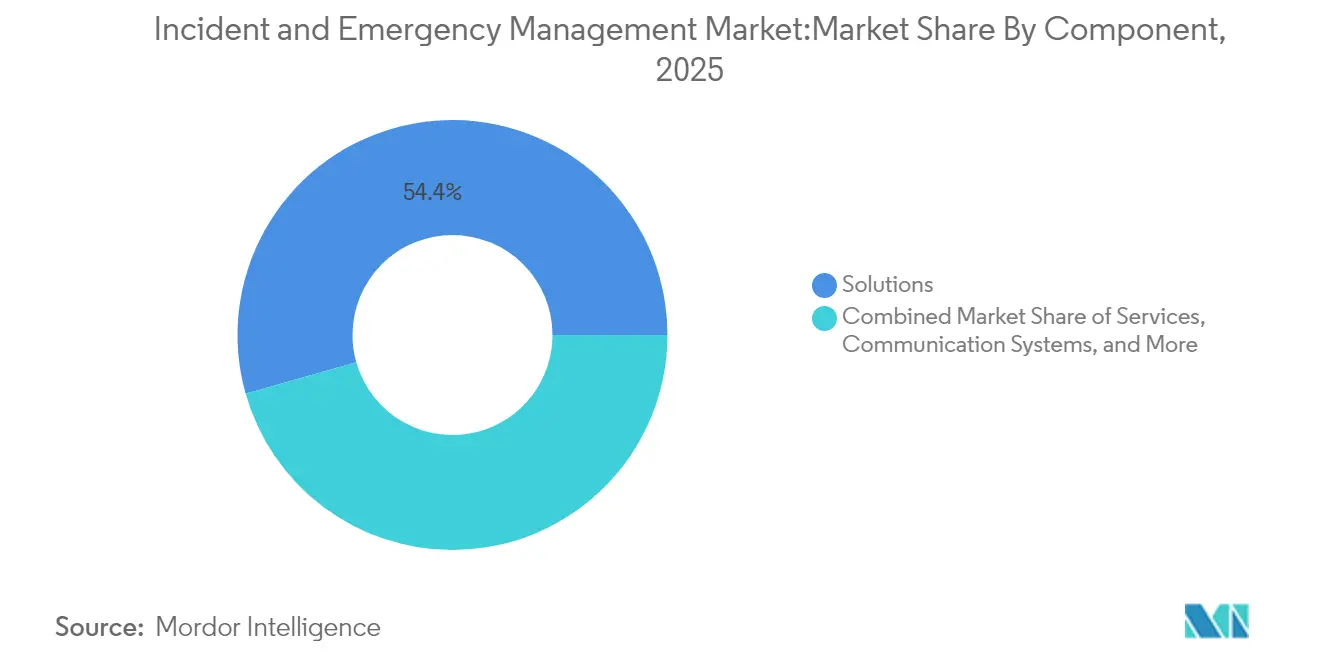

- Par composant, le segment Solutions a représenté 54,40 % de la part du marché de la gestion des incidents et des urgences en 2025, tandis que la Simulation et la Formation ont progressé à un CAGR de 7,45 % jusqu'en 2031.

- Par type de solution, la Notification d'urgence/de masse a détenu 27,60 % de la part des revenus en 2025 ; la Surveillance et le Suivi de la sécurité devrait croître à un CAGR de 8,18 % jusqu'en 2031.

- Par type de service, les Services professionnels ont représenté 61,30 % de la taille du marché de la gestion des incidents et des urgences au niveau du segment en 2025 ; les Services gérés affichent la croissance la plus rapide avec un CAGR de 6,95 %.

- Par système de communication, les systèmes de Communication des premiers intervenants ont dominé avec une part de 39,50 % en 2025 ; les Dispositifs de communication par satellite devraient progresser à un CAGR de 8,25 %.

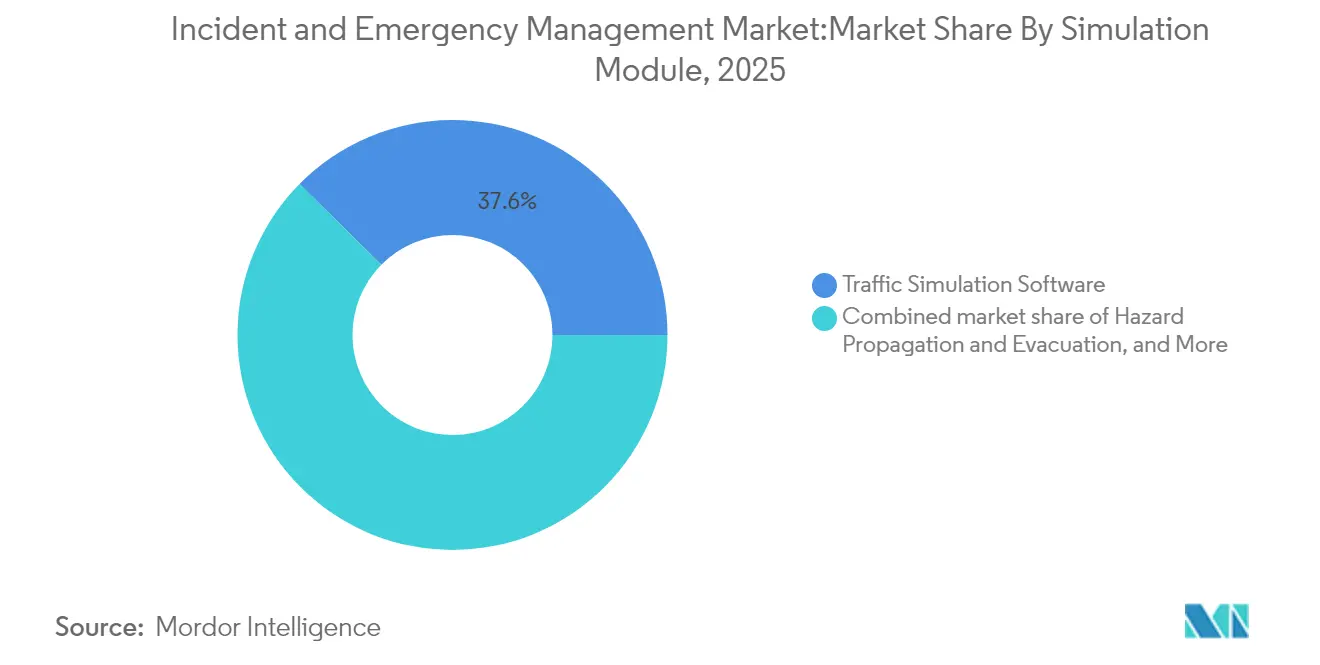

- Par module de simulation, le Logiciel de simulation de trafic a capté 37,60 % de la taille du marché de la gestion des incidents et des urgences en 2025, tandis que la Modélisation de la propagation des risques et de l'évacuation a progressé à un CAGR de 8,06 %.

- Par secteur d'utilisateur final, le Gouvernement et la Défense ont détenu 36,70 % de la part des revenus en 2025 ; la Santé enregistre le CAGR le plus élevé à 6,34 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 41,60 % de part de marché en 2025 ; l'Asie affiche le CAGR régional le plus rapide à 7,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Gestion des Incidents et des Urgences*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Méga-catastrophes climatiques en escalade | +1.8% | Amérique du Nord, Asie, répercussions mondiales | Long terme (≥ 4 ans) |

| Conformité obligatoire aux normes d'alerte publique | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption de l'analyse géospatiale pilotée par l'IA | +1.5% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des cyberattaques physiques sur les infrastructures critiques | +0.9% | Mondial ; concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Convergence du trafic et du contrôle des urgences dans les villes intelligentes | +0.7% | Asie, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations à l'assurance fondées sur le risque | +0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fréquence et gravité croissantes des méga-catastrophes liées au climat

Les pertes économiques dues aux catastrophes naturelles ont atteint 320 milliards USD en 2024, l'Amérique du Nord en absorbant environ 60 % et la région Asie-Pacifique enregistrant 79 événements hydrométéorologiques, mettant en évidence les lacunes en matière de préparation. La hausse des ratios de sinistres pousse les gouvernements et les entreprises à se procurer des réseaux d'alerte précoce multi-risques, des tableaux de bord d'incidents basés sur le cloud et des flux de connaissance de la situation par satellite. Les bailleurs de fonds pour le développement, tels que le GFDRR hébergé par la Banque mondiale, financent des subventions de renforcement des capacités, ancrant des pipelines d'approvisionnement pluriannuels qui renforcent le marché de la gestion des incidents et des urgences.[1]Facilité mondiale pour la réduction des risques de catastrophe et le relèvement. "Rapport annuel 2024", gfdrr.org

Conformité obligatoire aux normes d'alerte publique (FEMA IPAWS, EU EECC)

La législation oblige désormais les opérateurs de télécommunications et les agences publiques à prendre en charge la diffusion cellulaire authentifiée et les alertes multimodales, accélérant ainsi les déploiements de notification de masse. Les critères de référence IPAWS de la FEMA ont stimulé une forte adoption au niveau des comtés aux États-Unis, tandis que le Code européen des communications électroniques a fixé une échéance à 2025 pour une portée d'alerte à l'échelle du continent. Le futur réseau haut débit de mission critique de la France illustre comment la migration du spectre libère des médias plus riches — textes géolocalisés, images et courtes vidéos — qui renforcent la réactivité du public lors des crises.

Adoption de l'analyse géospatiale pilotée par l'IA pour la mise à niveau de la connaissance de la situation en temps réel

Les modèles d'apprentissage automatique calibrent l'étendue des inondations, la propagation des incendies de forêt et les dommages aux infrastructures en quelques minutes après le passage des satellites. Le projet pilote du PAM au Cambodge et les six cas d'utilisation internes de l'IA de la FEMA illustrent une mise à l'échelle rentable du traitement des mégadonnées dans les économies émergentes et matures.[2]Programme alimentaire mondial, "Évaluation des risques de catastrophes climatiques au Cambodge," wfp.org Les décideurs bénéficient de superpositions de risques sous forme de cartes thermiques et de recommandations de déploiement de ressources générées automatiquement, renforçant la proposition de valeur du marché de la gestion des incidents et des urgences.

Escalade des cyberattaques physiques sur les infrastructures critiques

La sophistication croissante des acteurs de la menace brouille la frontière entre les risques informatiques et les risques opérationnels, obligeant les services publics, les municipalités et les systèmes hospitaliers à unifier les centres d'opérations de sécurité avec les centres d'opérations d'urgence. Les documents de politique américains accordent désormais la priorité à la détection des menaces par l'IA et aux vulnérabilités de la chaîne d'approvisionnement, incitant les organisations à se procurer des plateformes d'orchestration qui intègrent à la fois la télémétrie réseau et les entrées de capteurs physiques.[3]Département américain de la Sécurité intérieure, "Orientations stratégiques et priorités nationales 2024-2025," dhs.gov Cette convergence stimule les achats intégrés dans ce qui constituait autrefois des budgets cloisonnés.

Analyse de l'Impact des Freins sur le Marché de la Gestion des Incidents et des Urgences*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes d'interopérabilité entre les réseaux P25/TETRA hérités et les réseaux IP | -0.8% | Europe ; répercussions mineures en Amérique du Nord | Moyen terme (2-4 ans) |

| CapEx élevé pour les communications résilientes dans les régions reculées d'Asie-Pacifique et les États insulaires | -0.6% | Asie-Pacifique, îles mondiales | Long terme (≥ 4 ans) |

| Réglementations sur la protection des données limitant les alertes géolocalisées | -0.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de talents en intégration de systèmes | -0.4% | Mondial ; aiguë dans les régions en développement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité entre les réseaux P25/TETRA hérités et les plateformes basées sur IP

De nombreuses agences de sécurité publique européennes dépendent encore de radios P25 ou TETRA à bande étroite fonctionnant sur des protocoles propriétaires, ce qui entrave l'itinérance transparente vers des liaisons cellulaires haut débit ou satellitaires. Les directives de subvention SAFECOM incitent les États à adopter des technologies de pontage basées sur des normes, mais les cycles de financement et d'approvisionnement ralentissent le déploiement de solutions convergées. Le patchwork qui en résulte retarde la coordination transfrontalière et freine légèrement la croissance à court terme du marché de la gestion des incidents et des urgences.

CapEx élevé pour les communications résilientes dans les régions reculées d'Asie-Pacifique et les nations insulaires

La faible densité de population et les topographies accidentées nécessitent une liaison satellite coûteuse ou une redondance par micro-ondes, ce qui met à rude épreuve les budgets du secteur public. Bien que le Fonds australien de préparation aux catastrophes alloue 1 milliard USD sur cinq ans, de nombreuses îles du Pacifique dépendent encore de financements sous forme de subventions pour établir des nœuds de commandement et de contrôle minimaux viables.[4]Agence nationale de gestion des urgences, "Fonds de préparation aux catastrophes," nema.gov.au Le déploiement plus lent des infrastructures modère la demande de couches logicielles avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Gestion des Incidents et des Urgences

Par composant :

les Solutions dominent tandis que la Simulation et la Formation gagnent en dynamismeLes Solutions ont généré 54,40 % du marché de la gestion des incidents et des urgences en 2025, témoignant de la préférence des acheteurs pour des plateformes de bout en bout qui orchestrent les alertes, l'allocation des ressources et les rapports post-action dans un tableau de bord unique. Les mises à niveau rapides des moteurs d'IA et l'élasticité du cloud sous-tendent la poursuite de l'expansion de la part de portefeuille. Les fournisseurs mettent en avant des écosystèmes d'API ouvertes qui se connectent aux modules CAD, SIG et COE, améliorant le délai de rentabilisation pour les agences régionales. Sur l'horizon de prévision, une intégration plus étroite avec les outils de notation des risques d'assurance ancrera davantage les revenus des plateformes.

La Simulation et la Formation, bien que plus modeste en revenus absolus, progresse à un CAGR de 7,45 % à mesure que les agences institutionnalisent des politiques de préparation basées sur des scénarios. Des modules ludiques tels que le « Go-Repair » augmenté par l'IA de l'Université George Mason illustrent comment l'apprentissage immersif réduit l'attrition et améliore les compétences, augmentant ainsi les budgets de formation. L'expansion de ce segment alimente un cercle vertueux : de meilleures métriques de préparation permettent aux États d'obtenir des subventions de résilience, renforçant la demande en amont pour les solutions de plateforme.

Par type de solution :

la Surveillance et le Suivi de la sécurité accélèrent la transformation numériqueLa Notification d'urgence/de masse continue d'ancrer 27,60 % des revenus de 2025, les mandats réglementaires verrouillant les cycles de mise à niveau. Cependant, la Surveillance et le Suivi de la sécurité est le créneau à la croissance la plus rapide avec un CAGR de 8,18 %, propulsé par l'analyse vidéo pilotée par l'IA et la détection d'objets qui réduisent les délais d'intervention. Les flux vidéo s'intègrent désormais directement dans les centres d'appels d'urgence 911, produisant une boucle de renseignement continue qui amplifie la clarté situationnelle et la sécurité des intervenants. Sur la période de prévision, la taille du marché de la gestion des incidents et des urgences attachée à ce sous-segment pourrait dépasser 36,2 milliards USD si les programmes municipaux de vision zéro s'accélèrent comme prévu.

La Gestion du trafic et des incidents bénéficie des investissements dans la mobilité urbaine, tandis que la Détection CBRNE/HazMat élargit le déploiement de capteurs via des systèmes aériens sans pilote qui minimisent l'exposition humaine. Les solutions de Reprise après sinistre et de Sauvegarde jouent un rôle crucial, atténuant les coûts secondaires d'interruption d'activité.

Par type de service :

les Services gérés redéfinissent les modèles de prestationLes Services professionnels constituent 61,30 % de la taille du marché de la gestion des incidents et des urgences au niveau du segment en 2025, mettant en évidence le conseil, l'intégration et le soutien à la conformité que la plupart des agences ne peuvent pas assurer en interne. Les équipes de conseil traduisent la doctrine en flux de travail, puis élaborent des matrices d'interopérabilité inter-agences. Pourtant, les Services gérés, en expansion à un CAGR de 6,95 %, signalent un changement structurel vers l'externalisation des charges opérationnelles. Les prestataires regroupent les opérations réseau 24h/24 et 7j/7, la gestion des correctifs et la surveillance cybernétique dans des contrats d'abonnement qui lissent les dépenses opérationnelles pour les municipalités.

La Formation et l'Éducation continuent de mûrir, tirant parti des casques de réalité virtuelle et des jumeaux numériques pour reproduire des événements complexes à faible fréquence. Ces programmes immersifs réduisent les coûts de simulation par stagiaire et permettent des cycles de rafraîchissement des compétences répétables. Les revenus de Support et Maintenance restent stables, portés par des clauses de SLA garanties intégrées dans des accords-cadres pluriannuels.

Par système de communication :

la connectivité satellitaire étend la portéeLes réseaux de Communication des premiers intervenants, principalement P25 et TETRA, ont représenté 39,50 % des dépenses de 2025 et restent indispensables pour la voix de mission critique. Les feuilles de route de modernisation superposent des dorsales LTE ou 5G privée sur les cœurs LMR, guidées par des documents tels que le Plan de communications tactiques interopérables de l'Indiana qui codifient les guides de résilience. La taille du marché de la gestion des incidents et des urgences liée aux Dispositifs de communication par satellite progresse à un CAGR de 8,25 % à mesure que les agences se prémunissent contre les pannes du dernier kilomètre lors des ouragans et des incendies de forêt.

Les Radios d'urgence conservent une pertinence de niche pour les agences bénévoles, tandis que les Terminaux de données mobiles montés sur véhicule fusionnent CAD, cartographie et télématique dans les flux de travail de première ligne. La connaissance de la situation alimentée par les drones superpose des vidéos en direct, des orthomosaïques et la télémétrie des capteurs de gaz dans des consoles d'incident unifiées, renforçant la visibilité de bout en bout pour les commandants.

Par module de simulation :

la Modélisation de la propagation des risques gagne en importanceLe Logiciel de simulation de trafic a capté 37,60 % de part de marché en 2025, soutenant la planification de l'évacuation et du contresens pour les métropoles côtières. La Modélisation de la propagation des risques et de l'évacuation, croissant à un CAGR de 8,06 %, bénéficie de moteurs de propagation des incendies de forêt et de panaches toxiques qui informent les ordres de mise à l'abri sur place à l'échelle micro-zonale. L'accent mis par l'OMS sur les exercices de simulation valide l'approvisionnement récurrent de ces outils dans le cadre des tableaux de bord de préparation.

Les Simulateurs de formation au commandement des incidents exploitent l'IA pour ajuster dynamiquement la difficulté, garantissant que les décideurs affrontent des scénarios de défaillances en cascade absents des exercices de table statiques. La série de tables rondes virtuelles de l'EMI convertit ce contenu en ateliers hébergés dans le cloud, démocratisant l'accès pour les juridictions sous-dotées en ressources.

Par secteur d'utilisateur final :

l'adoption dans le secteur de la Santé s'accélèreLes agences Gouvernementales et de Défense conservent une part de 36,70 % en vertu des mandats légaux d'intervention et des flux de subventions fédérales. Des cadres d'approvisionnement tels que le budget 2025 de la FEMA de 33,1 milliards USD cimentent des contrats de plateforme pluriannuels. Le secteur de la Santé surpasse tous les autres avec un CAGR de 6,34 %, intégrant des jumeaux numériques qui cartographient la capacité des établissements, la consommation des ressources et la logistique d'évacuation des patients, réduisant ainsi la morbidité lors des événements de pointe.

L'Énergie et les Services publics intensifient les investissements dans la résilience du réseau, tandis que les parties prenantes du Transport et de la Logistique canalisent des fonds vers la gestion du trafic et des incidents et l'analyse de la continuité de la chaîne d'approvisionnement. La BFSI, la Fabrication, l'Aviation, le Maritime, les Mines et le Pétrole et Gaz adoptent chacun des modules adaptés qui reflètent des topographies de risque distinctives.

Analyse géographique

Marché de la Gestion des Incidents et des Urgences en Amérique du Nord

L'Amérique du Nord représente 41,60 % des revenus de 2025, soutenue par les subventions de la FEMA, les investissements du secteur privé en cybersécurité et la large pénétration de FirstNet. Les comtés américains s'alignent sur des protocoles interopérables, et le cadre DFAA du Canada associe des soutiens fiscaux à des engagements de modernisation, cultivant un écosystème mature de fournisseurs, d'intégrateurs de systèmes et d'établissements académiques. Les déploiements pilotes de drones captifs pour la gestion des incidents de trafic fournissent des preuves tangibles qui renforcent les renouvellements des budgets municipaux.

Marché de la Gestion des Incidents et des Urgences en Asie-Pacifique

L'Asie affiche un CAGR de 7,96 %, stimulé par l'exposition des mégapoles aux typhons et aux risques sismiques. La Chine superpose des réseaux de caméras HD à l'échelle de la ville aux centres de commandement, et le système J-ALERT du Japon diffuse des flux d'alertes en temps réel au grand public. L'Inde exploite des plateformes géospatiales pilotées par l'IA pour trier les corridors de secours après les cyclones, augmentant les dépenses des entreprises en centres d'opérations d'urgence. Le financement multilatéral via le Plan d'Action pour la Gestion des Risques de Catastrophes de la Banque Asiatique de Développement catalyse les achats sur les marchés de l'ASEAN.

Marché de la Gestion des Incidents et des Urgences en EMEA

L'Europe maintient des cycles de remplacement réguliers à mesure que l'horloge de conformité à l'EECC égrène ses derniers instants. Des projets tels que BroadWay pilotent l'itinérance transfrontalière pour les premiers intervenants, incitant les fournisseurs de solutions à intégrer la gestion sécurisée des identifiants SIM et des niveaux de qualité de service. Parallèlement, le Moyen-Orient et l'Afrique connaissent une adoption progressive, les agences d'aide humanitaire et les organismes de sécurité nationale se standardisant sur des analyses d'alerte précoce pour contrer les risques combinés de sécheresse et de conflit.

Paysage concurrentiel

Le marché de la gestion des incidents et des urgences présente une fragmentation modérée, Honeywell International, Motorola Solutions et Hexagon AB conservant leur primauté de marque grâce aux fusions-acquisitions et aux nouvelles fonctionnalités d'IA. Le DIMETRA Connect de Motorola permettant l'itinérance automatique LMR vers le haut débit illustre l'extension de gamme de produits qui renforce la fidélité de la base installée. La mise à jour de la plateforme 2025 d'Hexagon superpose l'analyse prédictive sur les flux de travail de prise d'appels, visant un avantage de premier entrant dans la distribution guidée par l'IA.

Les hyperscalers cloud et les boutiques de science des données gagnent du terrain, s'associant pour fournir des modules SIG ou d'intelligence par drone à la demande. Les alliances d'écosystèmes — éditeurs de logiciels indépendants avec opérateurs satellitaires, ou assureurs avec fournisseurs de COE — différencient les offres sur des KPI basés sur les résultats tels que la réduction du temps de réponse ou l'évitement des pertes assurées. Les challengers émergents exploitent des architectures mobiles d'abord et une configuration low-code pour contourner les longs cycles de déploiement des acteurs établis, bien que les barrières à l'entrée sur le marché restent élevées là où l'accréditation réglementaire est obligatoire.

La stratégie des fournisseurs pivote de plus en plus vers la monétisation des plateformes : vente incitative de modules adjacents, intégration de services gérés et verrouillage des revenus récurrents via des licences d'abonnement. La cohérence du portefeuille, le renforcement de la cybersécurité et les feuilles de route de conformité aux normes constituent des avantages concurrentiels, signalant une consolidation continue à mesure que les fonds de capital-investissement ciblent des spécialistes de niche en analyse ou en matériel de capteurs.

Leaders du secteur de la gestion des incidents et des urgences

IBM Corporation

Honeywell International Inc.

NEC Corporation

Hexagon AB

The Response Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Gestion des Incidents et des Urgences

- Honeywell International Inc.

- Motorola Solutions Inc.

- Hexagon AB

- IBM Corporation

- The Response Group LLC

- Everbridge Inc.

- NEC Corporation

- Johnson Controls International plc

- BlackBerry AtHoc

- Alert Technologies Corporation

- Veoci (Grey Wall Software LLC)

- Eccentex Corporation

- Haystax Technology (Fishtech Group)

- MissionMode Solutions Inc.

- Resolver Inc.

- NC4 Inc. (An Everbridge Company)

- MetricStream Inc.

- Genetec Inc.

- Collins Aerospace

- Esri Inc.

- Hexagon Safety and Infrastructure

- Nokia Corporation

- Airbus SLC

- Tabletop Command

- TigerConnect

- Rave Mobile Safety

- PagerDuty Inc.

- RapidSOS

Développements Récents du Secteur sur le Marché de la Gestion des Incidents et des Urgences

- Mars 2025 : Motorola Solutions a acquis un fournisseur de logiciels de sécurité publique pour approfondir sa pile de réponse aux incidents et réaliser des ventes croisées dans sa base installée LMR.

- Février 2025 : Hexagon AB a publié une mise à niveau de sa plateforme de gestion des urgences enrichie par l'IA visant à augmenter la vitesse de décision des répartiteurs.

- Janvier 2025 : IBM a dévoilé le basculement automatisé dans sa suite de reprise après sinistre, associant la résilience du cloud hybride à l'orchestration du centre de commandement.

- Décembre 2024 : Everbridge a formé une alliance avec un opérateur de télécommunications pour étendre la portée des notifications multicanaux, renforçant les garanties de SLA de livraison des messages.

Marché de la Gestion des Incidents et des Urgences Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de la gestion des incidents et des situations d'urgence comme l'ensemble des plateformes logicielles, des dispositifs de communication, des outils de simulation et des services professionnels qui aident les acteurs publics ou privés à se préparer, détecter, répondre et se remettre de crises naturelles ou d'origine humaine, mesuré par le chiffre d'affaires annuel des fournisseurs. Selon Mordor Intelligence, le marché a atteint 157,27 milliards USD en 2025.

Exclusions du périmètre : Nous excluons les logiciels autonomes de réponse aux incidents cybernétiques vendus en dehors des cadres intégrés de gestion des urgences, ainsi que les services de maintenance courante des installations.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Systèmes de communication

- Simulation et Formation

- Par type de solution

- Notification d'urgence/de masse

- Surveillance et Suivi de la sécurité

- Gestion du trafic et des incidents

- Reprise après sinistre et Sauvegarde

- Systèmes de détection CBRNE/HazMat

- Gestion de l'information publique

- Par type de service

- Services professionnels

- Conseil et assistance

- Formation et Éducation

- Intégration et Déploiement de systèmes

- Services gérés

- Support et Maintenance

- Par système de communication

- Communication des premiers intervenants (P25, TETRA)

- Radios d'urgence et téléphones satellitaires

- Terminaux de données mobiles montés sur véhicule

- Drones et Robotique pour la connaissance de la situation

- Par module de simulation

- Logiciel de simulation de trafic

- Modélisation de la propagation des risques et de l'évacuation

- Simulateurs de formation au commandement des incidents

- Par secteur d'utilisateur final

- Gouvernement et Défense

- Énergie et Services publics

- Santé

- BFSI

- Transport et Logistique

- TI et Télécommunications

- Fabrication et Industrie

- Aviation et Maritime

- Mines et Pétrole et Gaz

- Médias et Divertissement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des responsables de services d'urgence, des responsables de la résilience urbaine, des intégrateurs de solutions et des fournisseurs de plateformes en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient afin de confirmer les tendances de dépenses, les tailles de contrats types et les hypothèses de prévision.

Recherche documentaire

Nous avons collecté des données de référence à partir de sources ouvertes telles que les statistiques d'alertes FEMA IPAWS, la base de données de pertes de l'UNDRR, les recensements de catastrophes EM-DAT, les tableaux de bord des infrastructures de la Banque mondiale, ainsi que des associations professionnelles comme l'International Association of Emergency Managers. Les dépôts de documents d'entreprises, les rapports 10-K et les présentations aux investisseurs ont fourni des indications sur les revenus, enrichies par D&B Hoovers, Dow Jones Factiva et l'analyse de brevets Questel pour suivre la diffusion technologique. Les réglementations régionales (par exemple, l'EU EECC et les normes US NFPA) ont en outre précisé le périmètre adressable. Cette liste est illustrative, et de nombreuses publications supplémentaires ont alimenté la collecte de données, la validation et la compréhension contextuelle.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui extrapole les budgets gouvernementaux de gestion des catastrophes, les flux d'aide humanitaire et les dépenses de protection des infrastructures à l'échelle mondiale. Nous appliquons ensuite des bassins de demande basés sur les taux de pénétration pour l'adoption par le secteur privé. Les agrégations fournisseurs du prix de vente moyen échantillonné multiplié par les volumes d'expédition, complétées par des vérifications de canaux, fournissent une validation croisée ascendante. Tout écart dépassant le seuil de tolérance déclenche des ajustements des hypothèses. Des variables telles que le nombre annuel de catastrophes classifiées par la FEMA, la densité de population urbaine, les effectifs de premiers intervenants, les taux de migration vers le cloud des plateformes de notification de masse et les prix des kits de capteurs alimentent une régression multivariée combinée à un modèle ARIMA pour les projections jusqu'en 2030. Lorsque la segmentation des fournisseurs est opaque, les moyennes des plus proches voisins issues de pairs ayant divulgué leurs données comblent les lacunes avant la triangulation finale.

Cycle de validation des données et de mise à jour

Nous effectuons des contrôles d'anomalies par rapport à des indicateurs indépendants, procédons à des révisions analytiques en plusieurs étapes et recontactons certaines sources lorsque des divergences apparaissent. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires après des événements significatifs. La référence n'est verrouillée pour publication qu'une fois toutes les variances réconciliées.

Pourquoi la référence de Mordor en matière de gestion des incidents et des situations d'urgence est crédible

Les estimations publiées varient souvent, et nous observons que des périmètres différents, des cadences de mise à jour distinctes et des années de référence monétaire différentes expliquent une grande partie de cet écart.

Les principaux facteurs d'écart comprennent l'exclusion des revenus liés à la simulation et à la formation par certains fournisseurs, des hypothèses conservatrices sur la durée de vie des services, des taux de change obsolètes et le recours à des scénarios optimistes dépourvus de vérifications croisées primaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 157,27 milliards USD (2025) | Mordor Intelligence | |

| 131,92 milliards USD (2024) | Global Consultancy A | Omet les flux liés à la simulation et à la formation, année de base plus ancienne |

| 137,45 milliards USD (2024) | Global Consultancy B | Exclut les dispositifs de communication, taux de change statiques |

| 159,70 milliards USD (2025) | Industry Journal C | S'appuie sur une enquête auprès des fournisseurs sans triangulation budgétaire |

Dans l'ensemble, nous estimons que la sélection rigoureuse du périmètre, la modélisation par méthodes mixtes et l'actualisation régulière de Mordor offrent aux décideurs une référence équilibrée et transparente qu'ils peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des incidents et des urgences ?

Le marché s'élève à 167,66 milliards USD en 2026 et devrait atteindre 230,86 milliards USD d'ici 2031 à un CAGR de 6,61 %.

Quelle région est en tête du marché de la gestion des incidents et des urgences ?

L'Amérique du Nord est en tête avec 41,60 % de part des revenus, soutenue par un financement fédéral solide et une adoption technologique avancée.

Quel segment affiche la croissance la plus rapide ?

Les solutions de Surveillance et Suivi de la sécurité croissent à un CAGR de 8,18 %, portées par l'analyse vidéo activée par l'IA et la connaissance de la situation en temps réel.

Pourquoi le secteur de la santé se développe-t-il rapidement ?

Les hôpitaux adoptent des outils de jumeaux numériques et de résilience pour gérer la capacité de pointe et les flux de travail d'urgence, entraînant un CAGR de 6,34 % de 2026 à 2031.

Comment les assureurs influencent-ils les décisions d'investissement ?

Les incitations aux primes fondées sur le risque encouragent les entreprises à construire des centres d'opérations d'urgence, alignant la préparation sur des coûts d'assurance réduits.

Quelles technologies façonnent les futures plateformes de gestion des urgences ?

L'analyse géospatiale pilotée par l'IA, la connectivité satellitaire, la reconnaissance par drone et les logiciels de centre de commandement cloud natifs dominent les feuilles de route.

Dernière mise à jour de la page le: