Taille et part de marché de la gouvernance et de l'administration des identités

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.57 Milliards de dollars |

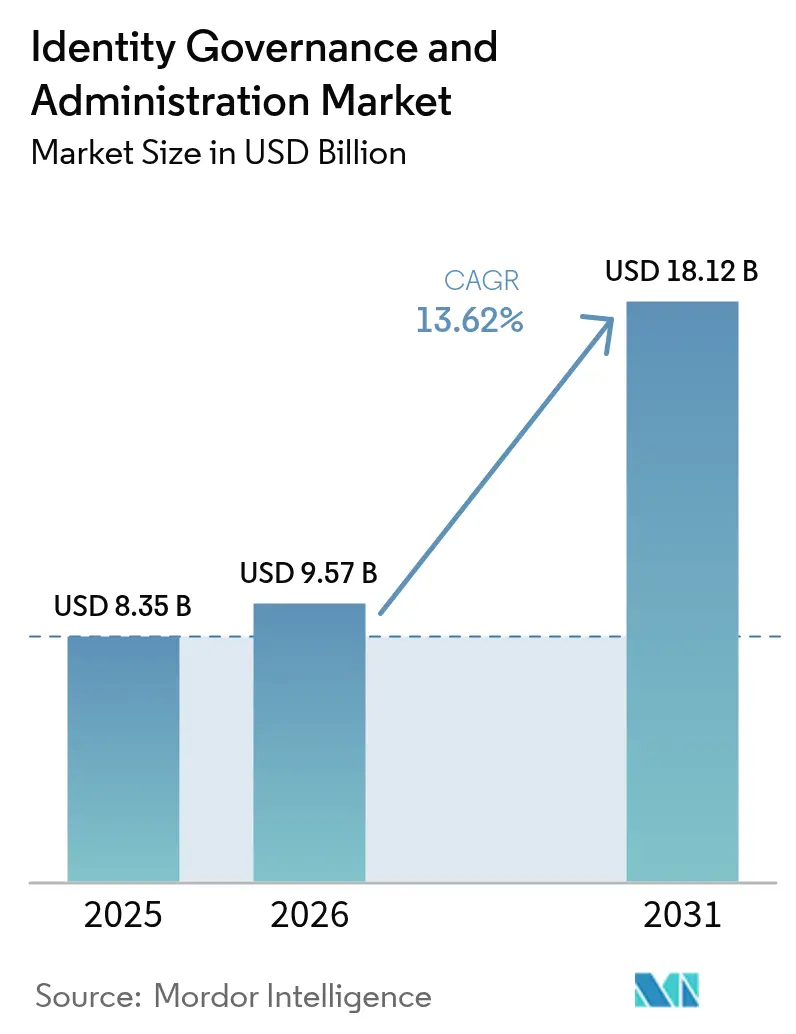

| Taille du Marché (2031) | 18.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gouvernance et de l'administration des identités par Mordor Intelligence

La taille du marché de la gouvernance et de l'administration des identités devrait passer de 8,35 milliards USD en 2025 à 9,57 milliards USD en 2026 et atteindre 18,12 milliards USD d'ici 2031, avec un TCAC de 13,62 % sur la période 2026-2031. Le passage rapide des audits périodiques vers la certification d'accès continue élargit l'adoption parmi les entreprises bancaires et de santé. Le déploiement cloud maintient son élan alors que les mandats de cloud souverain au Moyen-Orient exigent une résidence des données domestique sans compromettre la fédération mondiale. La convergence en cours de la gestion des accès privilégiés avec la gouvernance des identités réduit le coût total de possession pour les grandes entreprises de services publics européennes, tandis que les programmes de confiance zéro aux États-Unis accélèrent la demande d'outils d'exploration des rôles. Les pénuries de compétences persistent, de sorte que les entreprises s'appuient sur les services gérés et l'orchestration à faible code pour combler les lacunes de mise en œuvre.

Principaux enseignements du rapport

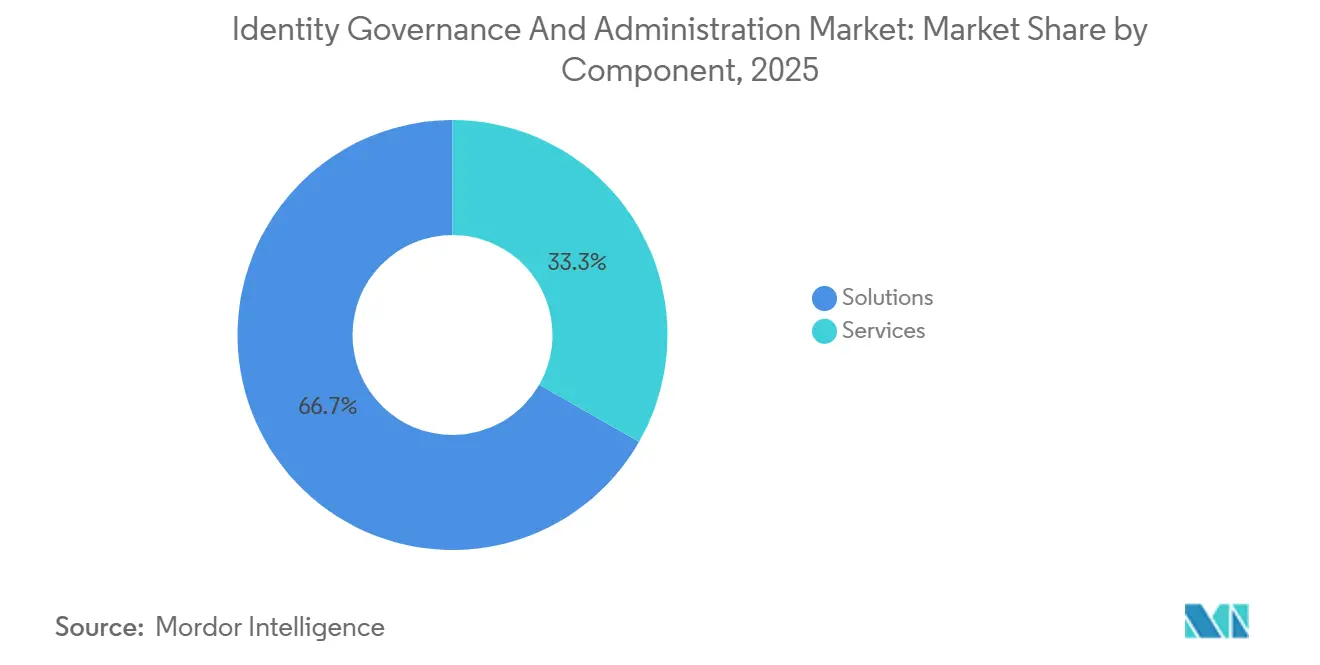

- Par composant, les solutions détenaient 66,73 % de la part de marché de la gouvernance et de l'administration des identités en 2025, tandis que les services progressent à un TCAC de 13,71 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 57,91 % des revenus en 2025 et progresse à un TCAC de 13,77 % sur la période de prévision.

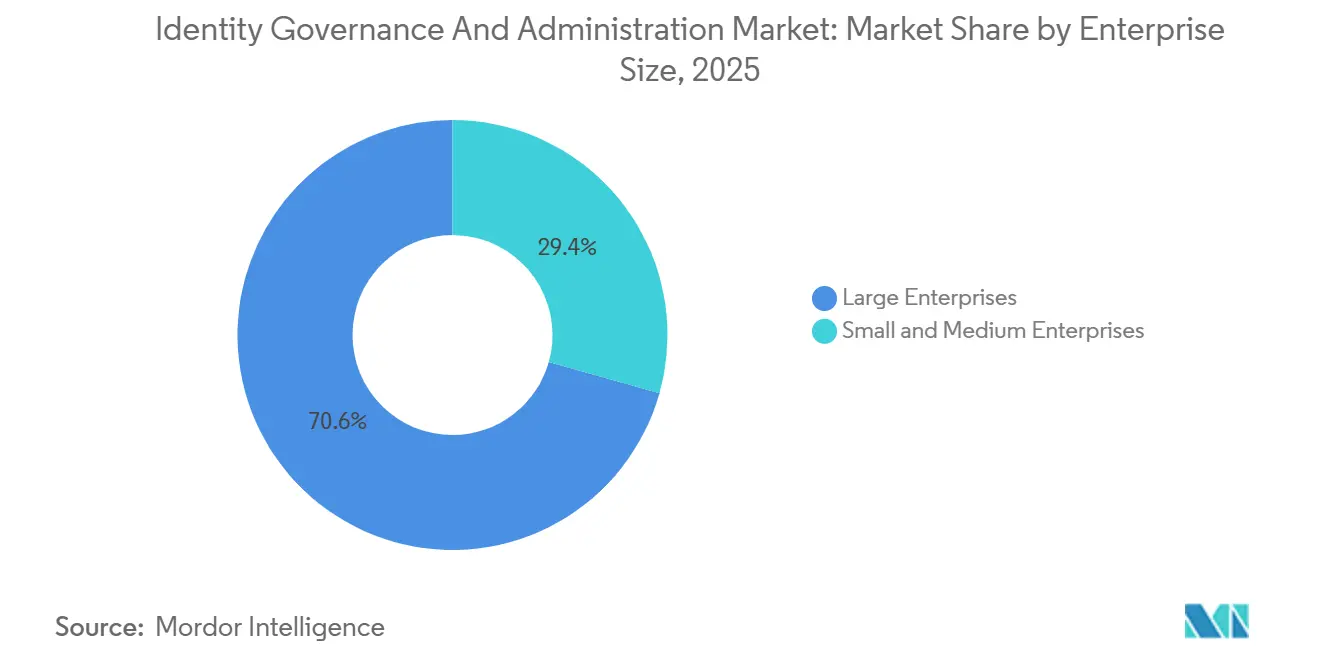

- Par taille d'entreprise, les grandes entreprises représentaient 70,63 % des dépenses en 2025, mais les petites et moyennes entreprises croissent à un TCAC de 13,83 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur BFSI était en tête avec une part de revenus de 29,26 % en 2025, tandis que le commerce de détail et le commerce électronique devraient croître à un TCAC de 13,88 %.

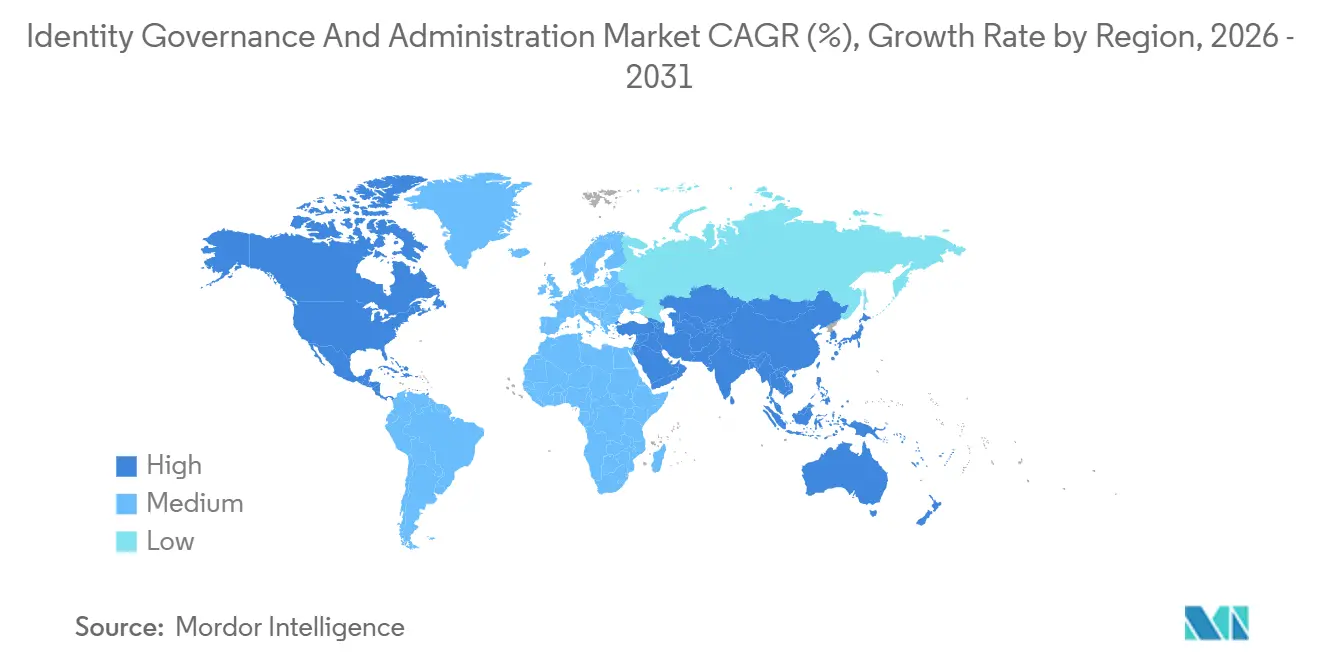

- Par géographie, l'Amérique du Nord a capté 38,15 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 13,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gouvernance et de l'administration des identités

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de la gouvernance et de l'administration des identités pilotée par l'IA pour la certification d'accès continue | +2.8% | Mondial, avec une traction précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Convergence des suites de gestion des accès privilégiés et de gouvernance et administration des identités dans les secteurs hautement réglementés en Europe | +2.1% | Europe, avec des répercussions sur les pôles financiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives de confiance zéro et sans mot de passe accélérant les outils d'exploration des rôles en Amérique du Nord | +2.5% | Amérique du Nord, en expansion vers l'Asie-Pacifique et le Moyen-Orient | Court terme (≤ 2 ans) |

| Activité de fusions et acquisitions parmi les opérateurs télécoms stimulant les déploiements de gouvernance et administration des identités de niveau télécom en Asie-Pacifique | +1.9% | Cœur Asie-Pacifique, émergent en Amérique latine | Moyen terme (2-4 ans) |

| Mandats de cloud souverain stimulant les plateformes domestiques de gouvernance et administration des identités au Moyen-Orient | +1.7% | Moyen-Orient, avec une influence politique en Afrique et en ASEAN | Long terme (≥ 4 ans) |

| Exigences d'évaluation des fournisseurs liées aux critères ESG poussant la preuve d'identité de niveau audit dans les pays nordiques | +1.4% | Pays nordiques, en expansion vers l'UE au sens large dans le cadre des réglementations taxonomiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la gouvernance et de l'administration des identités pilotée par l'IA pour la certification d'accès continue

Les organisations intègrent l'apprentissage automatique dans les flux de travail de révision des accès afin que les droits anormaux soient signalés en temps réel, remplaçant les cycles de certification trimestriels par une évaluation continue. Une enquête de 2025 portant sur 502 entreprises a montré que 68 % prévoient une intelligence d'accès activée par l'IA d'ici 2027, mais seulement 22 % disposent de fondations de données adéquates, ce qui accroît la demande de services de nettoyage.[1]Okta Inc, "État de l'identité 2025," OKTA.COM IBM a intégré le traitement du langage naturel pour analyser les tickets non structurés, réduisant le triage manuel de 40 % dans les programmes pilotes.[2]IBM Corporation, "IBM Security Verify," IBM.COM Les fournisseurs positionnent les plateformes d'analyse des identités entre les suites de gouvernance traditionnelles et les outils d'événements de sécurité pour fournir une notation des risques probabiliste qui améliore la priorisation des mesures correctives.

Convergence des suites de gestion des accès privilégiés et de gouvernance et administration des identités dans les secteurs hautement réglementés en Europe

Les banques et les entreprises de services publics européennes privilégient désormais des architectures unifiées qui relient l'enregistrement des sessions privilégiées aux flux d'approbation en amont, une approche codifiée dans les lignes directrices de gestion des risques TIC 2024 de l'Autorité bancaire européenne.[3]Autorité bancaire européenne, "Lignes directrices sur la gestion des risques TIC," EBA.EUROPA.EU CyberArk et Saviynt ont lancé des modules convergés en 2025, permettant une élévation juste-à-temps et réduisant les coûts de répertoire en double jusqu'à 20 % dans les pilotes d'assurance allemands. Les répercussions sur Hong Kong et Singapour sont visibles alors que les régulateurs adoptent des exigences d'audit similaires.

Initiatives de confiance zéro et sans mot de passe accélérant les outils d'exploration des rôles en Amérique du Nord

Les mandats fédéraux de confiance zéro obligent les agences à cartographier chaque droit sur des rôles à moindre privilège avant de déployer des clés d'accès résistantes au hameçonnage. L'Alliance FIDO a rapporté que 74 % des entreprises déployant des identifiants FIDO2 ont rencontré des goulots d'étranglement dans la définition des rôles. La suite Entra de Microsoft a introduit des recommandations de rôles assistées par l'IA fin 2025, qui regroupent les données d'utilisation historiques, aidant les entités fusionnées à réconcilier des catalogues conflictuels en quelques semaines plutôt qu'en quelques trimestres.

Activité de fusions et acquisitions parmi les opérateurs télécoms stimulant les déploiements de gouvernance et administration des identités de niveau télécom en Asie-Pacifique

La consolidation en Inde, en Indonésie et aux Philippines oblige les opérateurs à réconcilier des bases d'identité d'abonnés qui s'étendent à des centaines de millions. Une fusion indonésienne de 2024 a nécessité l'harmonisation des politiques pour 12 000 ingénieurs réseau, exposant les limites des outils d'entreprise standard. L'édition télécom 2025 de Saviynt a introduit des API d'approvisionnement en masse traitant des millions de modifications par heure. Des schémas similaires émergent au Brésil et au Mexique, où les régulateurs lient les approbations de fusion à une gouvernance robuste du cycle de vie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de compétences en ingénierie des identités limitant les déploiements complexes | -1.6% | Mondial, aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Prolifération des API augmentant le coût d'intégration pour les environnements informatiques existants | -1.3% | Mondial, prononcé dans les entreprises avec des ERP hérités | Moyen terme (2-4 ans) |

| Lois fragmentées sur la résidence des données ralentissant les déploiements mondiaux pour les multinationales | -1.1% | ASEAN, Amérique latine, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Retard du retour sur investissement des nettoyages d'accès basés sur les rôles dans les parcs ERP hérités | -0.9% | Mondial, concentré dans les secteurs de la fabrication et de l'énergie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de compétences en ingénierie des identités limitant les déploiements complexes

L'écart de main-d'œuvre en cybersécurité a atteint 4 millions de postes vacants en 2025, avec des talents en ingénierie des identités particulièrement rares. Soixante-deux pour cent des organisations interrogées ont cité les déficits de compétences en matière d'identité comme principal obstacle à la maturité en matière de sécurité. Les délais de mise en œuvre des projets de gouvernance et administration des identités multi-cloud s'étendent désormais de six à neuf mois, ce qui incite les fournisseurs à publier des couches de configuration à faible code qui ne peuvent toujours pas remplacer entièrement l'expertise spécialisée.

Prolifération des API augmentant le coût d'intégration pour les environnements informatiques existants

Les parcs hétérogènes gèrent souvent 187 applications et seulement 43 % prennent en charge des interfaces d'approvisionnement standardisées, ce qui oblige à créer des connecteurs personnalisés qui augmentent le coût d'intégration de 20 % à 30 %. Les structures d'autorisation des ERP hérités ne correspondent pas facilement aux modèles basés sur les attributs, de sorte que les entreprises maintiennent des flux de gouvernance parallèles qui compromettent la promesse centralisée du marché de la gouvernance et de l'administration des identités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent alors que la complexité dépasse les capacités des solutions packagées

Le segment des solutions a dominé les revenus de 2025, mais les entreprises réalisent de plus en plus que les fonctionnalités packagées couvrent rarement les scénarios existants sur mesure. L'élan des services découle de la refonte de l'architecture, du développement de connecteurs et des ateliers d'exploration des rôles qui facilitent les migrations des répertoires sur site vers les plateformes natives du cloud. Les offres gérées séduisent les acheteurs du marché intermédiaire qui manquent de compétences approfondies en matière d'identité, en fournissant une surveillance des campagnes 24h/24 et 7j/7 et des révisions de rationalisation trimestrielles. Le logiciel de certification d'accès reste la plus grande sous-catégorie car les audits financiers dans le secteur BFSI exigent une attestation démontrable des droits.

La croissance des services à 13,71 % annuellement souligne comment la complexité réglementaire et opérationnelle croissante stimule les dépenses consultatives. Les fournisseurs regroupent désormais les licences avec des accords de niveau de service basés sur les résultats qui garantissent l'achèvement de la certification ou la remédiation automatisée dans des délais fixes. Ce mélange élargit la taille du marché de la gouvernance et de l'administration des identités pour les cabinets de conseil tout en permettant aux éditeurs de logiciels de concentrer leur R&D sur les fonctionnalités d'analyse et d'automatisation intelligente.

Par mode de déploiement : le cloud est en tête tandis que le mode hybride persiste dans les secteurs sensibles

Le cloud a capté 57,91 % des dépenses de 2025 et continue de progresser grâce à la scalabilité élastique et aux avantages d'intégration rapide. Les architectures multi-locataires de Microsoft et Okta raccourcissent le délai de rentabilisation, permettant aux entreprises d'intégrer des milliers d'applications SaaS via des connecteurs préconstruits. Les mandats de cloud souverain au Moyen-Orient renforcent les centres de données domestiques qui interopèrent toujours avec les fédérations d'identité mondiales via des passerelles de confidentialité.

Malgré l'enthousiasme pour le cloud, les opérateurs hautement réglementés maintiennent des répertoires sur site qui stockent les secrets d'authentification dans des installations contrôlées, produisant des plans hybrides où les moteurs d'analyse fonctionnent dans le cloud. Cette conception maintient les attributs sensibles dans le pays tout en permettant des services de détection d'anomalies pilotés par l'IA hébergés à distance, soutenant des flux de revenus diversifiés au sein du marché plus large de la gouvernance et de l'administration des identités.

Par taille d'entreprise : les PME s'accélèrent sous les modèles gérés et par abonnement

Les grandes entreprises contrôlaient 70,63 % des revenus de 2025 en raison des investissements historiques dans des flux de travail de développeurs complexes et des audits de conformité. Cependant, les petites et moyennes entreprises progressent le plus rapidement, avec un TCAC de 13,83 %, car les cadres de confiance zéro deviennent incontournables même pour les entreprises de moins de 1 000 employés. La tarification par abonnement regroupe les licences, le déploiement et l'administration dans des coûts mensuels prévisibles qui s'alignent sur des budgets d'investissement contraints.

Cette démocratisation remodèle les feuilles de route des fournisseurs vers des interfaces intuitives, des politiques préconfigurées et des cadences de mise à jour automatisées qui nécessitent peu de supervision interne. L'analyse avancée, l'enregistrement des sessions et la modélisation fine des attributs restent des caractéristiques des éditions entreprise. Néanmoins, la cohorte croissante des PME élargit l'entonnoir du secteur de la gouvernance et de l'administration des identités en semant de futures opportunités d'expansion lorsque ces clients se développent.

Par secteur d'utilisation final : le commerce de détail progresse sous la pression de la sécurité des paiements

Le secteur BFSI a conservé 29,26 % des dépenses de 2025 en raison de mandats stricts de séparation des tâches et d'un contrôle d'audit intensif. La croissance la plus dynamique se matérialise dans le commerce de détail et le commerce électronique, qui progressent à un TCAC de 13,88 % après que la version 4.0 de la norme PCI DSS a exigé des contrôles d'accès privilégiés juste-à-temps pour les environnements de données des titulaires de cartes. Les marchands intégrant la tokenisation lors du paiement ont besoin d'une gouvernance automatisée des rôles pour protéger les API de paiement et satisfaire aux attestations trimestrielles.

Les groupes de télécommunications mettent en œuvre la gouvernance et l'administration des identités pour gérer les pipelines DevOps qui déploient des fonctions réseau en tant qu'infrastructure codée, tandis que les prestataires de soins de santé l'adoptent pour se conformer aux règles d'enregistrement électronique du 21 CFR Partie 11. Les entreprises de services publics d'énergie adoptent la gouvernance pour répondre aux normes de la North American Electric Reliability Corporation relatives à l'intégrité du système d'alimentation en vrac. Ces différents moteurs élargissent ensemble la part de marché de la gouvernance et de l'administration des identités des secteurs non financiers, diversifiant les bases de revenus pour les fournisseurs.

Analyse géographique

Le leadership en termes de revenus de l'Amérique du Nord sur le marché de la gouvernance et de l'administration des identités découle de cadres réglementaires matures, d'écosystèmes de fournisseurs bien établis et de mandats de confiance zéro qui maintiennent le financement des projets des agences fédérales jusqu'à fin 2026. Les règles canadiennes de notification des violations incitent davantage les entreprises à renforcer les droits et à consolider les pistes d'audit. Le secteur bancaire mexicain intègre des contrôles basés sur les rôles dans les systèmes de paiement, stimulant l'adoption au-delà des États-Unis et du Canada. Les pénuries de compétences, notamment pour la synchronisation hybride Azure AD et des répertoires sur site, font grimper les coûts des services professionnels et retardent parfois les mises en production.

L'Asie-Pacifique affiche la croissance la plus rapide alors que les projets d'identité nationale s'entrecroisent avec la modernisation du secteur privé. L'Inde aligne la protection des données basée sur le consentement avec les moteurs de politique intégrés dans les suites modernes de gouvernance et administration des identités. L'Indonésie et les Philippines exigent que les opérateurs télécoms traitent les modifications des abonnés à l'échelle nationale, stimulant la demande de connecteurs de traitement en masse. La loi chinoise sur la protection des informations personnelles oblige les multinationales à héberger les instances d'identité localement, ce qui entraîne des architectures à double plateforme. Le Japon et l'Australie poursuivent une croissance progressive sous des directives de sécurité sectorielles spécifiques.

L'Europe affiche une dynamique constante, ancrée par l'article 32 du RGPD et la directive sur la sécurité des réseaux et des systèmes d'information 2. L'adoption convergée de la gestion des accès privilégiés et de la gouvernance et administration des identités réduit les chaînes d'outils des entreprises dans les secteurs bancaire et des services publics tout en satisfaisant aux lignes directrices de l'Autorité bancaire européenne. Les règles mises à jour de l'Allemagne sur les services cloud et les exigences françaises en matière de tests de pénétration basés sur les menaces approfondissent les fonctionnalités des plateformes autour de l'analyse des sessions privilégiées. Les achats ESG nordiques étendent les critères d'évaluation aux déclarations de durabilité des fournisseurs, informant les décisions de sélection des sources des entreprises et façonnant les feuilles de route des produits.

Paysage concurrentiel

Le marché de la gouvernance et de l'administration des identités présente une concentration modérée, les cinq premiers fournisseurs détenant collectivement environ 45 % à 50 % des revenus mondiaux. Les acteurs établis des plateformes tirent parti de leurs empreintes cloud et de productivité préexistantes, en intégrant des modules de gouvernance qui augmentent les coûts de changement et facilitent les mouvements de vente croisée. Microsoft propose la fonctionnalité Entra dans les abonnements Microsoft 365, offrant une portée immédiate dans les bases de clients qui s'authentifient déjà via Azure AD. SailPoint se positionne comme un orchestrateur neutre en mettant l'accent sur des connecteurs basés sur des standards dans des parcs multi-cloud, limitant la dépendance à un fournisseur pour les clients fédérés.

Les fusions et acquisitions remodèlent les portefeuilles alors que les grandes entreprises absorbent des acteurs de niche comblant des lacunes de couverture. Thales a intégré ForgeRock dans des offres de modules de sécurité matériels qui étendent les racines cryptographiques de confiance à travers les flux de gouvernance. Broadcom a intégré les actifs Symantec, regroupant la protection des points de terminaison avec les moteurs de certification, même si les différences culturelles post-acquisition ont ralenti l'extraction des synergies. Des startups telles que Zilla Security et SecZetta se différencient en se concentrant sur les identités non-employés, un domaine mal desservi par les suites optimisées pour le personnel permanent.

La différenciation technologique est centrée sur l'intelligence artificielle, les bases de données graphiques et les interfaces en langage naturel. Saviynt et Omada intègrent des recommandations de rôles par IA qui compriment les cycles d'attestation, tandis qu'IBM brevète la décentralisation de la fédération des identités pour les architectures de confiance zéro. Les fournisseurs émergents adoptent les justificatifs vérifiables W3C pour se prémunir contre les portefeuilles d'identité décentralisés. Les modèles de tarification à la consommation introduisent une volatilité des revenus mais abaissent les barrières à l'achat pour les entrants du marché intermédiaire, élargissant la demande adressable globale tout en intensifiant la concurrence au renouvellement parmi les fournisseurs.

Leaders du secteur de la gouvernance et de l'administration des identités

SAP SE

Microsoft Corporation

IBM Corporation

Oracle Corporation

Sailpoint Technologies Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Microsoft a étendu Entra avec des recommandations d'accès alimentées par l'IA et une intégration avec Azure OpenAI Service pour automatiser la génération de politiques basée sur des invites en langage naturel.

- Novembre 2025 : SailPoint s'est associé à Amazon Web Services pour intégrer Identity Security Cloud dans les zones d'atterrissage AWS Control Tower, réduisant le temps de déploiement pour les charges de travail réglementées d'environ 40 %.

- Octobre 2025 : CyberArk a publié Identity Security Platform 2.0, apportant des politiques d'élévation juste-à-temps qui révoquent automatiquement les droits d'administrateur permanents une fois les tâches terminées.

- Septembre 2025 : Okta a publié son enquête sur l'état de l'identité indiquant que 68 % des entreprises prévoient une intelligence d'accès alimentée par l'IA d'ici 2027, mais seulement 22 % disposent de fondations de données adéquates.

Périmètre du rapport mondial sur le marché de la gouvernance et de l'administration des identités

La gouvernance et l'administration des identités est la composition centralisée des pratiques de contrôle d'accès et de gestion des identités souvent instituée pour se conformer aux réglementations gouvernementales et aux normes industrielles. Pour une organisation, le principal objectif de la mise en œuvre de la gouvernance et de l'administration des identités (IGA) est de s'assurer que les bonnes personnes obtiennent le bon accès pour la bonne raison au bon moment. Le rapport fournit une analyse détaillée des solutions et services proposés selon différents modes de déploiement dans diverses industries à travers le monde.

Le rapport sur le marché de la gouvernance et de l'administration des identités est segmenté par composant (solutions - certification et révision des accès, approvisionnement et désapprovisionnement des utilisateurs, gouvernance des accès privilégiés, gestion des mots de passe ; services - services professionnels, services gérés), mode de déploiement (sur site, cloud), taille d'entreprise (grandes entreprises, petites et moyennes entreprises), secteur d'utilisation final (BFSI, informatique et télécommunications, santé et sciences de la vie, énergie et services publics, gouvernement et défense publique, fabrication, commerce de détail et commerce électronique), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Certification et révision des accès |

| Approvisionnement et désapprovisionnement des utilisateurs | |

| Gouvernance des accès privilégiés | |

| Gestion des mots de passe | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Énergie et services publics |

| Gouvernement et défense publique |

| Fabrication |

| Commerce de détail et commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Solutions | Certification et révision des accès |

| Approvisionnement et désapprovisionnement des utilisateurs | ||

| Gouvernance des accès privilégiés | ||

| Gestion des mots de passe | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | BFSI | |

| Informatique et télécommunications | ||

| Santé et sciences de la vie | ||

| Énergie et services publics | ||

| Gouvernement et défense publique | ||

| Fabrication | ||

| Commerce de détail et commerce électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la gouvernance et de l'administration des identités d'ici 2031 ?

Le marché devrait atteindre 18,12 milliards USD d'ici 2031, porté par le déploiement cloud et la demande de certification d'accès continue.

À quelle vitesse le marché de la gouvernance et de l'administration des identités devrait-il croître entre 2026 et 2031 ?

Il devrait se développer à un TCAC de 13,62 % au cours de la période 2026-2031.

Quelle région enregistrera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 13,92 %, portée par les projets nationaux d'identité numérique et les fusions dans le secteur des télécommunications.

Quel segment de composant progresse le plus rapidement ?

Les services progressent à un TCAC de 13,71 % alors que les entreprises recherchent des conseils et une assistance gérée pour faire face à des déploiements complexes.

Pourquoi les entreprises de commerce de détail et de commerce électronique accélèrent-elles leur adoption ?

Les règles de sécurité des paiements PCI DSS 4.0 mises à jour exigent une gouvernance des accès privilégiés juste-à-temps, poussant les marchands à déployer des outils de certification automatisés.

Dernière mise à jour de la page le: