Taille et part de marché des logiciels de gestion physique des identités et des accès (PIAM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

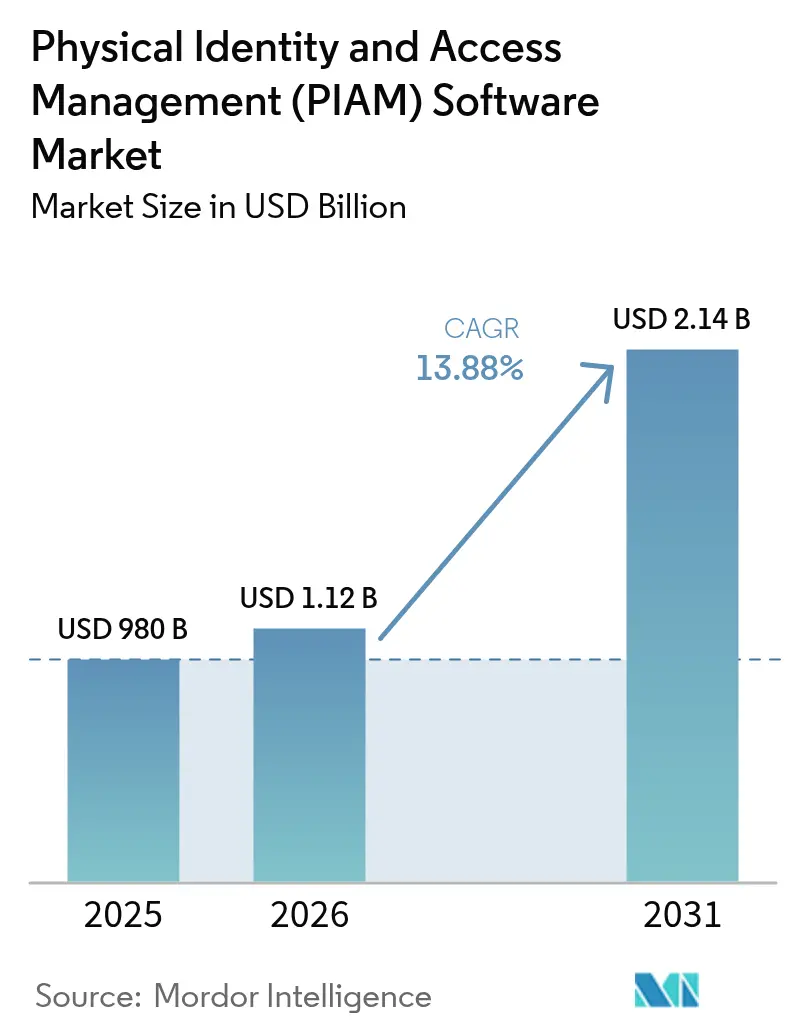

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 2.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion physique des identités et des accès (PIAM) par Mordor Intelligence

La taille du marché des logiciels de gestion physique des identités et des accès (PIAM) en 2026 est estimée à 1,12 milliard USD, en progression par rapport à la valeur de 2025 de 980 millions USD, avec des projections pour 2031 affichant 2,14 milliards USD, croissant à un TCAC de 13,88 % sur la période 2026-2031. L'Amérique du Nord demeure le plus grand contributeur aux revenus en 2024, mais des évolutions réglementaires, telles que le mandat de portefeuille numérique eIDAS 2.0 de l'Union européenne et la norme SP 800-217 de l'Institut national des normes et de la technologie des États-Unis, accélèrent les dépenses en Europe et reconfigurent les critères d'achat à l'échelle mondiale. La région Asie-Pacifique s'impose comme la région à la croissance la plus rapide, portée par des investissements dans les villes intelligentes en Arabie saoudite, en Chine et en Inde, qui intègrent des portes électroniques biométriques et des nœuds d'accès compatibles IoT dès la phase de conception.[1]NEOM, "Projet de portes intelligentes à l'aéroport de la baie de NEOM," neom.com Les fournisseurs natifs du cloud abaissent les barrières à l'entrée pour les petites et moyennes entreprises en éliminant les investissements matériels, tandis que les grandes entreprises privilégient des architectures hybrides qui conservent les bases de données d'identifiants sur site tout en déchargeant l'analytique et la reprise après sinistre vers le cloud.

Points clés du rapport

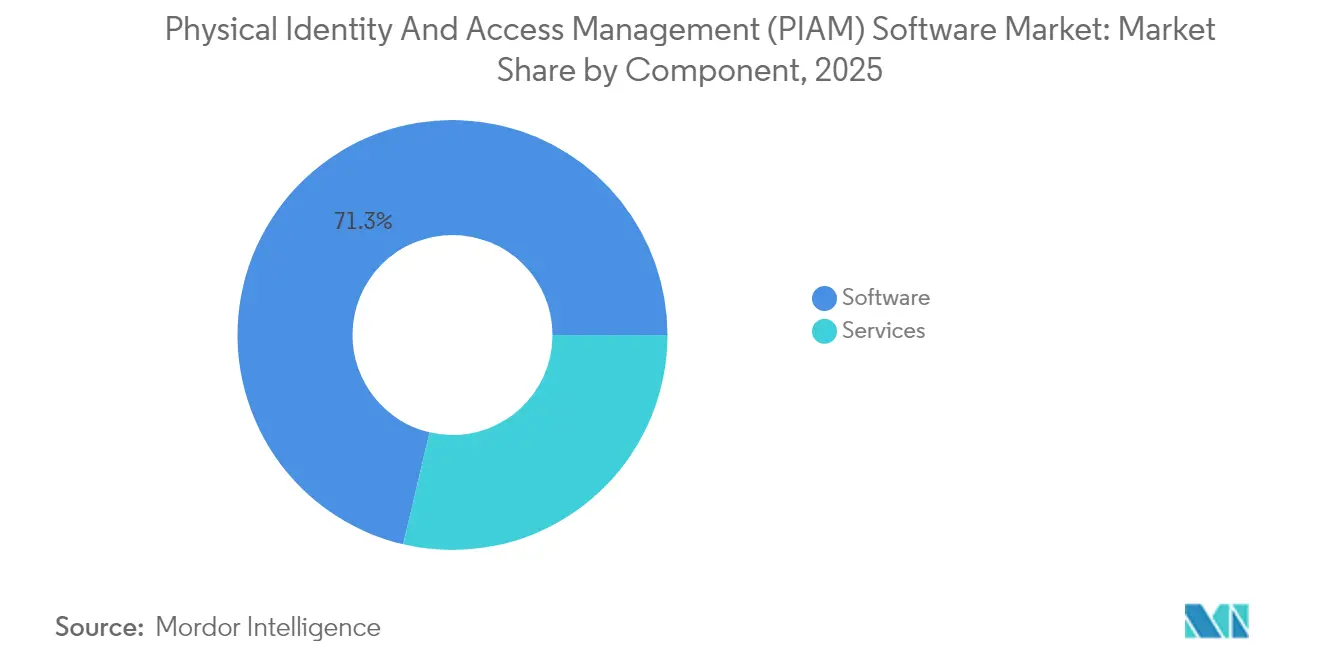

- Par composant, les logiciels ont représenté 71,32 % de la part de marché de la gestion physique des identités et des accès en 2025 ; les services devraient progresser à un TCAC de 16,22 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site représentait 56,75 % de la taille du marché de la gestion physique des identités et des accès en 2025, tandis que les solutions cloud devraient croître à un TCAC de 15,05 % jusqu'en 2031.

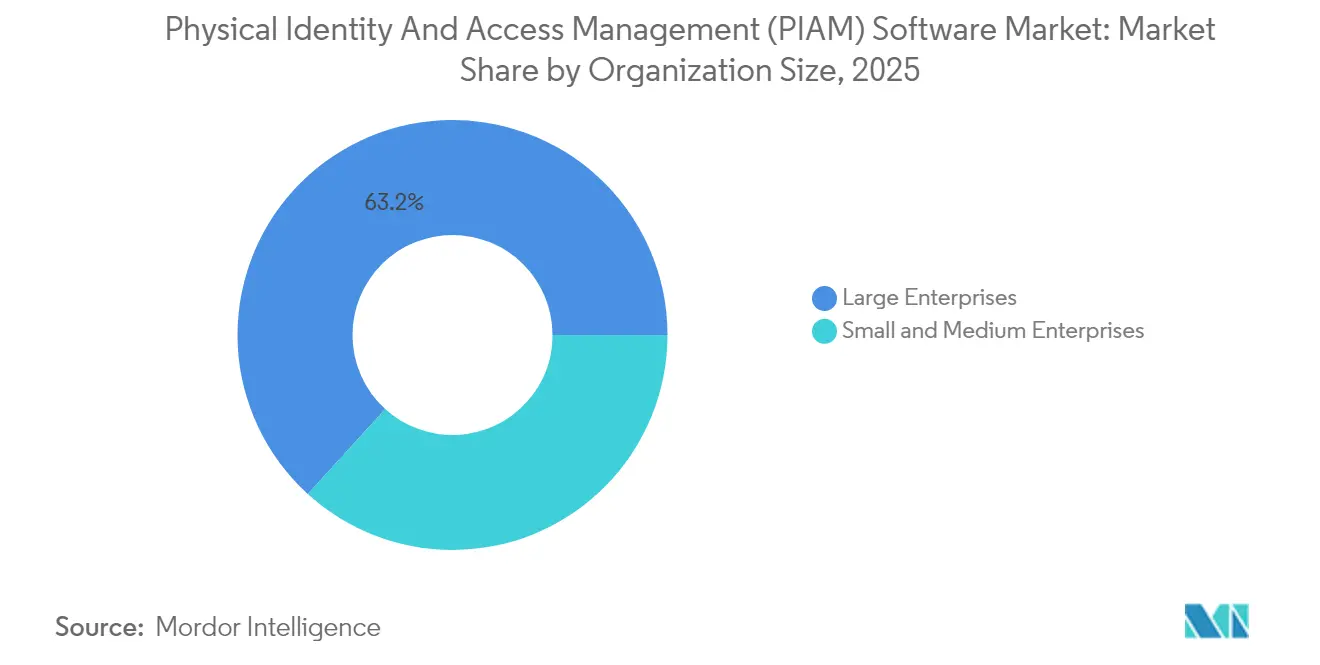

- Par taille d'organisation, les grandes entreprises ont contribué à 63,25 % de la taille du marché de la gestion physique des identités et des accès en 2025 ; les petites et moyennes entreprises sont en passe d'afficher un TCAC de 15,29 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance ont représenté 26,05 % de la taille du marché de la gestion physique des identités et des accès en 2025 ; le secteur de la santé se développe à un TCAC de 15,74 % jusqu'en 2031.

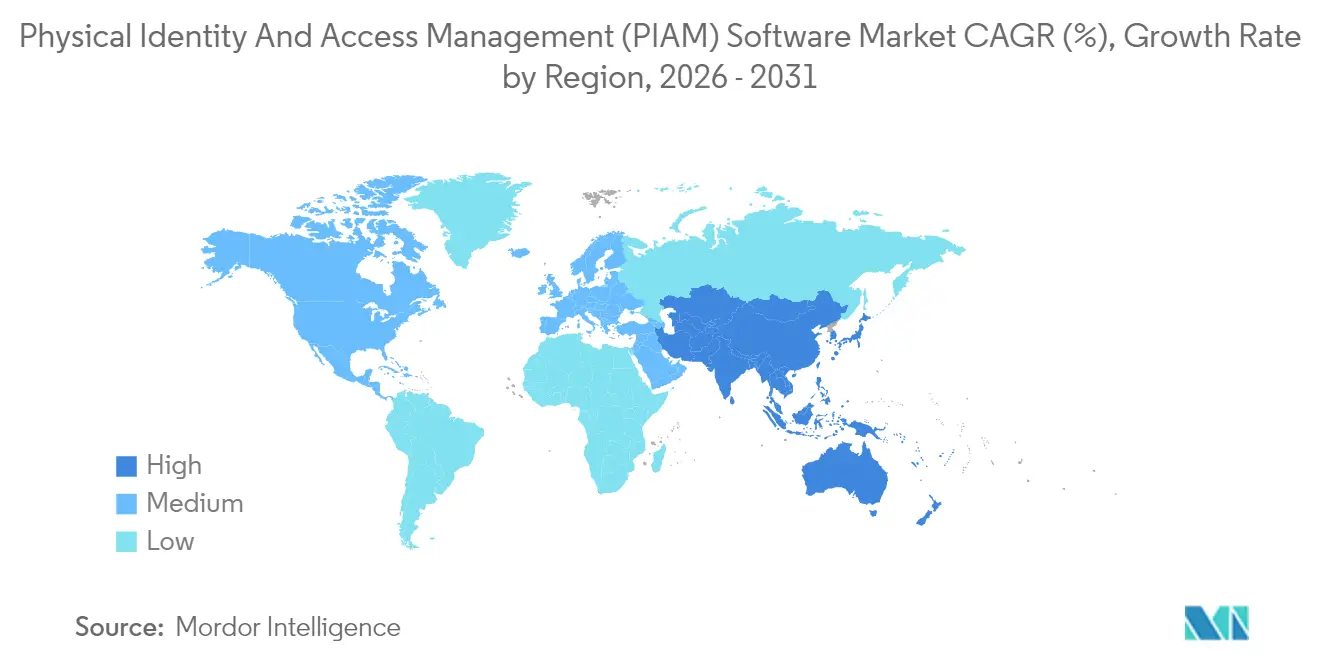

- Par géographie, l'Amérique du Nord a représenté 36,02 % de la taille du marché de la gestion physique des identités et des accès en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 15,98 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion physique des identités et des accès (PIAM)

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de conformité des gouvernements | +3.2% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Besoin croissant de gérer les visiteurs et sous-traitants sur site | +2.1% | Mondial, particulièrement aigu dans les secteurs de la santé et des BFSI | Court terme (≤ 2 ans) |

| Croissance rapide des bâtiments intelligents et des installations compatibles IoT | +2.8% | Cœur Asie-Pacifique, avec débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption croissante des plateformes PIAM basées sur le cloud par les PME | +2.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration du PIAM avec la gestion des informations de sécurité physique | +1.9% | Mondial, conduit par les secteurs des infrastructures critiques | Long terme (≥ 4 ans) |

| Convergence de la gouvernance des identités cybernétiques et physiques | +2.4% | Mondial, concentré dans les grandes entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de conformité des gouvernements

Les réglementations gouvernementales raccourcissent les cycles de renouvellement des systèmes d'identité. La loi australienne sur l'identité numérique de 2024 exige que les agences permettent aux citoyens d'utiliser un identifiant unique pour les services numériques et physiques, ce qui incite à l'acquisition de plateformes interopérables capables d'émettre des badges mobiles et de relier les politiques cyber et d'accès aux portes. Aux États-Unis, le modèle de maturité Zéro Confiance de l'Agence pour la cybersécurité et la sécurité des infrastructures exige une vérification continue au point d'entrée des bâtiments, faisant passer les agences des cartes à puce statiques à des décisions fondées sur le niveau de risque.[2]Agence pour la cybersécurité et la sécurité des infrastructures, "Modèle de maturité Zéro Confiance," cisa.gov La norme ISO/IEC 27001:2022 intègre désormais les contrôles physiques dans son annexe A, incitant les entreprises multinationales à intégrer la sécurité des bâtiments dans leurs programmes de gouvernance d'entreprise. Collectivement, ces mandats élèvent les fonctionnalités de base, telles que les journaux de visiteurs de niveau audit et la révocation des identifiants, au rang d'éléments « indispensables », orientant le marché de la gestion physique des identités et des accès vers des moteurs de politique cyber-physique unifiés.

Croissance rapide des bâtiments intelligents et des installations compatibles IoT

Les méga-projets de villes intelligentes câblent des milliers de capteurs, des compteurs d'occupation aux vannes de systèmes de chauffage, ventilation et climatisation, dans des réseaux opérationnels convergés. Ces points de terminaison nécessitent des identités uniques et des autorisations à privilèges minimaux ; aussi les propriétaires doivent-ils traiter l'intégration des appareils de manière similaire au provisionnement humain. Dans la région Asie-Pacifique, les portes électroniques biométriques de NEOM traitent les voyageurs sans documents et synchronisent les identifiants avec les systèmes de gestion des bâtiments pour une circulation sans friction. Les planificateurs de Xiong'an en Chine intègrent des points d'ancrage PIAM dès la phase de conception, permettant une maintenance prédictive basée sur l'occupation en temps réel. Genetec rapporte que 77 % des responsables de la sécurité collaborent désormais avec les équipes informatiques pour gérer cet étalement de capteurs, et 43 % préfèrent des conceptions cloud hybrides qui ingèrent la télémétrie IoT tout en maintenant les décisions d'accès aux portes en périphérie. Ces pratiques placent les logiciels PIAM au cœur des systèmes d'exploitation des bâtiments intelligents, élargissant les dépenses adressables au-delà des portes à chaque actif en réseau.

Adoption croissante des plateformes PIAM basées sur le cloud par les PME

La tarification par abonnement, l'absence de matériel et l'intégration mobile font tomber les barrières à l'entrée pour les petites entreprises. Brivo note que 68 % de sa cohorte 2024 étaient des PME remplaçant clés et tableurs par des consoles SaaS. Le service SmartAccess à paliers de RightCrowd démarre à 600 USD par an pour les sites de moins de 50 portes, créant une courbe de coûts claire pour les premiers adoptants. Les universités et les districts scolaires préfèrent le SaaS car le personnel du campus peut émettre, modifier ou révoquer des badges depuis un téléphone sans attendre un technicien. Alors que les souscripteurs d'assurance resserrent les exigences relatives aux journaux de visiteurs, l'économie de la conformité penche également en faveur de l'abonnement cloud, accélérant la pénétration dans les bureaux de services professionnels, les espaces de coworking et les boutiques hôtelières.

Convergence de la gouvernance des identités cybernétiques et physiques

Les directeurs de la sécurité des systèmes d'information traitent désormais l'entrée dans les bâtiments comme un vecteur d'authentification supplémentaire. La plateforme Guardian d'AlertEnterprise conduit cette transformation en se synchronisant avec les modules RH de SAP, de sorte qu'une résiliation de contrat désactive instantanément les identifiants informatiques, les autorisations de technologie opérationnelle et les badges d'accès dans un seul flux de travail. CyberArk a constaté que 93 % des entreprises ont subi des incidents de sécurité impliquant des identités tierces en 2024, soulignant le risque lié aux badges orphelins lorsque les sous-traitants sont désinscris. La norme SP 800-207 du NIST recommande formellement d'évaluer l'accès physique selon les principes du Zéro Confiance, déclenchant des projets pilotes dans lesquels des agents d'intelligence artificielle analysent les badges d'accès, les connexions réseau et les flux de vidéosurveillance pour évaluer le risque de session en temps réel. Cette convergence élargit le nombre de licences pour les logiciels de gouvernance des identités et positionne le PIAM comme une extension obligatoire des programmes d'accès privilégié.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inquiétudes concernant la sécurité du stockage de données tiers (cloud) | -1.7% | Mondial, plus aigu dans les secteurs gouvernemental et de la défense | Court terme (≤ 2 ans) |

| Coûts d'intégration initiaux élevés pour les infrastructures héritées | -2.3% | Amérique du Nord et Europe, parc immobilier plus ancien | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes qualifiés en mise en œuvre du PIAM | -1.1% | Mondial, prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Paysage réglementaire mondial fragmenté | -0.9% | Mondial, opérations transfrontalières les plus touchées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inquiétudes concernant la sécurité du stockage de données tiers (cloud)

Les agences de défense hésitent à stocker des gabarits biométriques dans des clouds mutualisés, invoquant des règles de souveraineté des données et des risques liés à la chaîne d'approvisionnement. La Certification du modèle de maturité en cybersécurité du Département de la Défense des États-Unis exige que les sous-traitants hébergent le PIAM soit dans des environnements autorisés FedRAMP, soit sur site, excluant de fait de nombreux clouds publics.[3]Département de la Défense, "Certification du modèle de maturité en cybersécurité," acq.osd.mil Le RGPD européen qualifie les données biométriques de « catégorie spéciale », ajoutant des exigences en matière de consentement et de chiffrement qui augmentent les coûts de conformité pour les déploiements mondiaux. Bien que des fournisseurs tels qu'AWS proposent des clés gérées par le client et des instances régionales, de nombreuses agences considèrent toujours le cloud comme une surface d'attaque supplémentaire. Cette perception freine la part du cloud à court terme dans les projets gouvernementaux et classifiés, ralentissant la trajectoire du marché de la gestion physique des identités et des accès dans ces segments.

Coûts d'intégration initiaux élevés pour les infrastructures héritées

Les installations équipées de lecteurs Wiegand et de contrôleurs RS-485 doivent soit investir dans des appareils IP modernes, soit déployer des intergiciels. L'Association de l'industrie de la sécurité estime que la conversion d'un site de 500 portes peut coûter entre 200 000 USD et 400 000 USD en matériel. Des secteurs comme l'éducation et l'hôtellerie, déjà aux prises avec des marges réduites, reportent les mises à niveau, ce qui allonge les cycles de vente. Les intégrateurs de systèmes vendent de plus en plus des programmes par phases, où le logiciel cloud est d'abord déployé, suivi d'un remplacement du matériel ultérieurement. Cependant, ces hybrides limitent l'analytique et compliquent le support, tempérant les vitesses d'adoption dans les bâtiments anciens d'Amérique du Nord et d'Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par composant : les services s'accélèrent à mesure que la complexité de l'intégration augmente

Les services ont contribué à une part plus modeste des revenus de 2025, mais se développent plus rapidement que les logiciels à mesure que les projets deviennent multi-sites et multi-fournisseurs. La taille du marché de la gestion physique des identités et des accès pour les services s'élargit car les entreprises sont confrontées à des décennies de dette technique liée aux protocoles propriétaires. Convergint Technologies note que 62 % des missions combinent des consoles cloud avec des contrôleurs de portes sur site, exigeant des ingénieurs maîtrisant à la fois les API REST et le câblage hérité. Les offres consultatives premium comprennent désormais des bibliothèques de modèles de politique, des ateliers de gestion du changement et une administration gérée, créant des flux de revenus récurrents. Le logiciel Origo de HID Global, construit sur des microservices modulaires, simplifie la configuration tout en accroissant la demande de personnalisation professionnelle pour correspondre aux flux de travail. Alors que les clients optent pour des contrats basés sur les résultats qui regroupent licences, mises à niveau et surveillance, les prestataires de services captent une part disproportionnée des dépenses supplémentaires tout en réduisant le délai de mise en valeur.

Les logiciels cloud dominent toujours la part de marché de la gestion physique des identités et des accès car chaque déploiement commence par une licence. Cependant, la composition continuera de pencher vers les services jusqu'en 2031, à mesure que les fournisseurs par abonnement intègrent les frais de mise en œuvre dans des engagements pluriannuels. La croissance reste la plus forte là où les parcs hérités nécessitent des passerelles intergicielles, comme les hôpitaux exploitant des lecteurs Wiegand ou les coffres-forts de banques protégés par des contrôleurs série. La pénurie de spécialistes PIAM certifiés dans les marchés émergents stimule davantage la demande de services, positionnant les intégrateurs disposant d'académies de formation et de centres de support à distance 24 heures sur 24 comme principaux bénéficiaires.

Par mode de déploiement : le cloud gagne du terrain malgré les obstacles à la souveraineté

Les déploiements sur site ont conservé 56,75 % des revenus en 2025. Pourtant, les modèles hybrides et cloud se développent plus rapidement, propulsés par l'adoption des identifiants mobiles et l'amélioration des attestations FedRAMP, ISO 27001 et SOC 2. La taille du marché de la gestion physique des identités et des accès associée au cloud augmente à mesure que les PME choisissent le SaaS pour contourner la maintenance des serveurs, et que les grandes entreprises exploitent le calcul élastique pour l'analytique vidéo et l'évaluation des risques comportementaux.

Les passerelles de périphérie mettent désormais en cache les décisions localement, permettant aux portes de continuer à fonctionner en cas de perte de connexion internet, tandis que les journaux sont synchronisés dès que les liens sont rétablis. Cette architecture atténue les préoccupations en matière de souveraineté et encourage les agences gouvernementales à décharger les charges de travail non classifiées. Les fournisseurs répondent avec des centres de données ancrés par région, des clés de chiffrement gérées par le client et des tableaux de bord d'administration basés sur les rôles qui auditent chaque appel d'API, réduisant progressivement les résistances. Les solutions sur site persisteront dans les laboratoires de défense à espace d'air et les centres de données ultra-sécurisés, mais la plupart des sites en construction optent désormais par défaut pour des topologies hybrides.

Par taille d'organisation : les PME progressent avec les modèles d'abonnement

Les grandes entreprises ancrent toujours les revenus car elles gèrent des parcs immobiliers complexes, mais les PME représentent le segment à la croissance la plus rapide. Les consoles cloud, telles que CloudGate de Soloinsight, permettent aux gestionnaires immobiliers d'émettre des laissez-passer à code QR depuis un téléphone, simplifiant l'intégration des sous-traitants et des visiteurs. Les compagnies d'assurance exigent de plus en plus des journaux de visiteurs audités dans les cliniques, les cabinets d'avocats et les espaces de coworking, incitant les petites entreprises à adopter des contrôles de niveau entreprise.

La part de marché de la gestion physique des identités et des accès détenue par les grandes entreprises se rétrécit progressivement à mesure que les dépenses proportionnelles des PME augmentent. Les licences à paliers permettent aux fournisseurs de capter les deux segments : le Commandement Centre de Gallagher propose une édition SaaS de démarrage pour les sites de moins de 50 portes et une version sur site complète pour les campus nationaux. Alors que l'inflation pèse sur les budgets, l'alignement de l'abonnement sur les effectifs facilite la planification des coûts, séduisant davantage les propriétaires de petites entreprises.

Par secteur d'activité des utilisateurs finaux : la santé s'impose comme le secteur à la croissance la plus rapide

Les services bancaires, financiers et d'assurance dominent les totaux de revenus en raison des exigences strictes de la Norme de sécurité des données de l'industrie des cartes de paiement (PCI DSS) et des contrôles des centres de données. Pourtant, les hôpitaux, les cliniques et les centres de recherche affichent les progrès les plus rapides. Les modules de gestion des visiteurs liés aux dossiers médicaux électroniques garantissent que seuls les membres de la famille approuvés entrent dans les unités néonatales, réduisant considérablement le risque d'enlèvement de nourrissons. Johns Hopkins Medicine connecte l'émission de badges aux tableaux de consentement des patients, de sorte que les laissez-passer expirés se désactivent automatiquement. La taille du marché de la gestion physique des identités et des accès pour la santé bénéficie des règles de contrôle des infections qui favorisent la biométrie sans contact et les identifiants mobiles.

Le secteur gouvernemental et de la défense adopte le PIAM pour s'aligner sur les cartes de vérification d'identité personnelle (PIV), tandis que les services d'énergie intègrent les événements d'accès aux portes avec les tableaux de bord de contrôle de supervision et d'acquisition de données (SCADA) pour satisfaire aux audits de protection des infrastructures critiques de la Corporation nord-américaine de fiabilité électrique (NERC). Les établissements d'enseignement équilibrent les environnements d'apprentissage ouverts avec les mandats de confinement d'urgence, en utilisant le PIAM pour filtrer les visiteurs et automatiser les messages de notification de masse.

Analyse géographique

L'Amérique du Nord a généré 36,02 % des revenus de 2025, portée par l'adoption précoce du SaaS et des réseaux d'intégrateurs matures. Les directives fédérales, telles que le NIST SP 800-217 et la Certification du modèle de maturité en cybersécurité, ont relevé les fonctionnalités de base, stimulant les dépenses dans les secteurs gouvernemental, de la défense et des infrastructures critiques. Le Canada reproduit les schémas des États-Unis, avec des sociétés d'État adoptant des cadres de Zéro Confiance pour l'accès au réseau et aux installations.

La région Asie-Pacifique devrait croître au TCAC le plus rapide parmi les régions, soit 15,98 %, portée par les initiatives nationales de villes intelligentes. Les portes électroniques biométriques de l'aéroport NEOM en Arabie saoudite illustrent les ambitions biométriques, tandis que la Mission des villes intelligentes de l'Inde oriente des subventions municipales vers des nœuds d'accès compatibles IoT intégrés dans les carrefours de transport et les hôpitaux. La nouvelle zone de Xiong'an en Chine intègre des API PIAM dans les systèmes de gestion des bâtiments, assurant une optimisation énergétique en temps réel basée sur l'occupation. Les intégrateurs de systèmes locaux associent le PIAM à la vidéosurveillance et au contrôle des ascenseurs, proposant des offres clés en main aux promoteurs immobiliers.

L'Europe se classe deuxième en revenus et troisième en croissance. L'eIDAS 2.0 exige que les États membres standardisent des portefeuilles numériques reliés aux identifiants d'accès aux portes, réduisant ainsi la demande de logiciels PIAM fédérés. Les usines automobiles allemandes déploient des modules de provisionnement des sous-traitants pour soutenir la fabrication en flux tendu. Le Royaume-Uni et la France accélèrent l'adoption du cloud dans le secteur public, en tirant parti des centres de données locaux exploités par les grands hyperscalers. Les règles strictes du RGPD sur les données biométriques orientent les gabarits sensibles vers des clusters ancrés par région ou des stockages sur site, façonnant des conceptions hybrides.

Le marché d'Amérique du Sud est centré sur le Brésil et l'Argentine. Les banques et les autorités frontalières investissent dans des kiosques de reconnaissance faciale, tandis que les raffineries de pétrole modernisent les lecteurs de cartes avec des mises à niveau de badges mobiles pour réduire la charge administrative. La croissance au Moyen-Orient repose largement sur les Émirats arabes unis et l'Arabie saoudite, où des fonds souverains financent des méga-projets qui intègrent l'accès mobile dès le départ. L'Afrique montre une dynamique naissante : les mines sud-africaines adoptent des lecteurs robustifiés au niveau des puits, et les banques nigérianes déploient des consoles cloud pour surveiller des succursales réparties. Bien que modestes aujourd'hui, ces déploiements posent les bases d'une expansion future à mesure que les réglementations se modernisent.

Paysage réglementaire

L'environnement réglementaire des logiciels PIAM est façonné par les exigences d'assurance sécurité des identifiants, la nécessité d'auditer les décisions d'accès aux installations, et les obligations de confidentialité entourant les données biométriques. Sur le marché fédéral des États-Unis, la norme FIPS 201-3 ancre la vérification d'identité personnelle (PIV) pour les employés et sous-traitants, tandis que le mémorandum OMB M-19-17 demande aux agences de mettre en œuvre des contrôles de sécurité et de confidentialité pour les systèmes de contrôle d'accès physique (PACS), et d'utiliser un contrôle d'accès basé sur le PIV conforme aux directives d'accès aux installations du NIST. Ensemble, ces exigences renforcent les attentes en matière de provisionnement basé sur des politiques, de révocation et de journaux inviolables dans les déploiements gouvernementaux et d'infrastructures critiques.

L'activité normative influence également le langage des marchés publics là où les organisations unifient la gouvernance cyber et physique. Le document NIST SP 800-157 Rev. 1 (Final Public Draft, novembre 2024) détaille les exigences relatives aux identifiants PIV dérivés, renforçant le support des cas d'usage d'identifiants mobiles et dérivés qui s'étendent aux PACS. Les mandats d'interopérabilité figurant dans les directives techniques fédérales relatives aux PACS (y compris les exigences SCEPACS pour les identifiants et les éléments de données) poussent en outre les fournisseurs de PIAM et les intégrateurs à livrer des connecteurs conformes aux normes plutôt que des intégrations sur mesure, propres à chaque installation.

Analyse de la chaîne de valeur

La chaîne de valeur des logiciels PIAM commence par les normes et les cadres d'identité qui définissent les exigences d'assurance des identifiants et d'audit, puis se poursuit avec les fournisseurs de plateformes PIAM qui assurent la gouvernance du cycle de vie des identités, les moteurs de politiques et les connecteurs vers les systèmes adjacents. Les contributeurs en amont et adjacents comprennent les technologies d'identifiants (cartes à puce, identifiants mobiles, biométrie) et l'infrastructure physique (lecteurs, contrôleurs, passerelles périphériques) qui génèrent des événements d'accès et appliquent les décisions. Les plateformes PIAM se situent entre les systèmes d'enregistrement de l'entreprise (RH, ERP) et les outils des opérations de sécurité, faisant le lien entre l'IAM/IGA informatique et le PACS et, dans les déploiements convergents, la gestion vidéo et des informations de sécurité physique.

En aval, les intégrateurs de systèmes et les fournisseurs de services gérés captent une grande partie de la valeur de mise en œuvre à travers les études de site, le pontage des protocoles hérités, la configuration des flux de travail et l'administration continue sur des parcs multi-sites. Les partenaires de distribution associent le PIAM au contrôle d'accès, à la gestion des visiteurs et au reporting de conformité, puis gèrent les mises à niveau, la surveillance et la réponse aux incidents dans le cadre de contrats gérés. Les principaux goulots d'étranglement restent la complexité d'intégration dans les environnements hérités et la disponibilité de spécialistes de mise en œuvre certifiés, ce qui accroît la dépendance aux services professionnels et favorise les fournisseurs disposant d'intégrations préconstruites et de scénarios de déploiement reproductibles.

Paysage concurrentiel

Le champ des fournisseurs reste modérément fragmenté. HID Global, Genetec et Johnson Controls défendent leurs bases installées en superposant la détection d'anomalies par intelligence artificielle et les identifiants mobiles aux contrôleurs propriétaires. Des challengers natifs du cloud tels que Brivo et AlertEnterprise commercialisent des API ouvertes et une intégration rapide pour convertir les primo-acheteurs. L'acquisition de la division Global Access Solutions de Carrier par Honeywell pour 4,95 milliards USD indique que les géants de l'automatisation du bâtiment vont regrouper la gestion du chauffage, ventilation et climatisation, de l'éclairage, de l'incendie et des accès sous des tableaux de bord unifiés, ce qui fait pression sur les fournisseurs PIAM indépendants. Les investissements de SECOM de 192 millions USD dans Eagle Eye Networks et Brivo témoignent de la confiance des investisseurs dans les revenus récurrents du SaaS.

L'acquisition par Vitaprotech de l'activité d'Identiv pour 145 millions USD ajoute plus de 100 ingénieurs logiciels et la marque Hirsch reconnue dans les milieux gouvernementaux. Les normes d'interopérabilité, telles que le Protocole de dispositif supervisé ouvert de l'Association de l'industrie de la sécurité, ratifié en 2024, réduisent les coûts de changement et encouragent les parcs mixtes, menaçant les fournisseurs qui s'appuient sur le verrouillage propriétaire. La différenciation se déplace vers la détection de vivacité par intelligence artificielle, les passerelles de périphérie qui mettent en cache les autorisations pendant les pannes, et les architectures respectueuses de la vie privée certifiées ISO 27001:2022. À mesure que la consolidation se poursuit, les intégrateurs régionaux combinant expertise locale et écosystèmes de fournisseurs mondiaux exerceront un contrôle accru sur l'influence des canaux de distribution.

Leaders du secteur des logiciels de gestion physique des identités et des accès (PIAM)

HID Global Corporation

AlertEnterprise Inc.

Genetec Inc.

Convergint Technologies LLC

IDCUBE Identification Systems Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans le remplacement des flux d'administration des badges par une automatisation des arrivées, mutations et départs qui comble les lacunes de révocation pour les employés, sous-traitants et fournisseurs, tant sur l'accès cyber que physique. Les entreprises exploitant des parcs hybrides (analytique cloud avec stockage local des identifiants et application au niveau des portes) stimulent la demande de plateformes PIAM qui synchronisent les changements d'identité pilotés par les RH avec les décisions PACS et unifient le reporting pour les audits. Cela s'aligne sur les critères d'achat axés sur la gouvernance déjà visibles dans le discours du marché, notamment les journaux de niveau audit, la désactivation basée sur le cycle de vie et les moteurs de politiques alignés sur les pratiques d'accès aux installations en zero-trust.

Les évolutions normatives et de l'écosystème créent également un espace pour une modernisation mobile et biométrique qui reste interopérable entre parcs d'appareils mixtes. Les directives du NIST pour l'accès aux installations via PIV et le projet NIST SP 800-157 Rev. 1 de novembre 2024 pour les identifiants PIV dérivés soutiennent les identifiants dérivés mobiles dans les environnements réglementés, tandis que les mises à jour des normes biométriques ISO/CEI (y compris ISO/CEI 30108-1:2026) ajoutent des points de référence pour les services de vérification d'attributs biométriques utilisés dans les flux d'accès. Les feuilles de route des fournisseurs mettent de plus en plus l'accent sur la convergence cyber-physique, comme les plateformes qui relient les états d'identité logique aux autorisations de porte, aux côtés d'une infrastructure gérée dans le cloud qui réduit la charge opérationnelle pour les déploiements multi-sites. Cette combinaison soutient à la fois les déploiements en grandes entreprises et les parcours d'adoption des PME qui s'appuient sur l'intégration par abonnement et l'administration centralisée.

Développements récents du secteur

- Mars 2026 : HID Global a annoncé HID Converged Credentials pour relier l'identité physique et logique au sein des organisations. Ce lancement aligne les flux de travail PIAM sur des programmes d'identité plus larges en traitant l'émission des identifiants et les événements de cycle de vie comme des processus de gouvernance partagés plutôt que comme une administration PACS séparée. Cela renforce le positionnement du fournisseur alors que les clients consolident les contrôles d'accès cyber et physique sous une politique et des exigences d'audit unifiées.

- Octobre 2025 : AlertEnterprise a lancé le Guardian AI Agent sur la plateforme ServiceNow AI pour moderniser les opérations de sécurité de l'entreprise et les processus d'identité physique. L'intégration cible des flux automatisés couvrant l'intégration des employés, les demandes d'accès et la gestion des exceptions, réduisant la dépendance aux tickets manuels pour les changements de badges et d'installations. Elle tire également parti d'une empreinte de plateforme d'entreprise commune, ce qui peut raccourcir les cycles de déploiement dans les organisations standardisées sur ServiceNow.

- Septembre 2024 : Vitaprotech a finalisé l'acquisition de l'unité de sécurité physique d'Identiv pour 145 millions USD et a relancé les produits sous la marque Hirsch. L'opération a ajouté une capacité d'ingénierie et étendu la profondeur produit dans le contrôle d'accès reconnu par les gouvernements et les logiciels adjacents à l'identité, soutenant des programmes de modernisation plus larges pilotés par le PIAM. Ce type de consolidation accroît la pression concurrentielle sur les fournisseurs de PIAM autonomes en associant le logiciel à des relations établies en matière de PACS et de canaux de distribution.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les logiciels PIAM qui aident les organisations à gérer les identités physiques, les identifiants et les droits d'accès à travers les installations, puis à relier ces identités à l'accès aux portes et aux flux de gestion des visiteurs via une seule couche de contrôle.

Exclusions de périmètre : nous excluons le matériel de contrôle d'accès physique (lecteurs, serrures, panneaux), les systèmes généraux de gestion des bâtiments, et l'IAM cyber plus large qui n'est pas utilisé pour les décisions d'accès physique.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Services bancaires, financiers et d'assurance (BFSI)

- Gouvernement et défense

- Santé

- Technologies de l'information et télécommunications

- Énergie et services publics

- Éducation

- Autres secteurs d'utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie des zones où la demande de PIAM se manifeste, et des événements d'achat qui déclenchent typiquement les dépenses, avant toute modélisation des totaux. Nous nous sommes appuyés sur des sources publiques et non payantes telles que les publications du NIST sur l'identité et les contrôles d'accès, les portails des marchés publics du gouvernement américain pour les attributions liées à la sécurité et à l'identité, les pages de la Commission européenne sur l'identité numérique et les règles de confiance, ainsi que les indicateurs d'adoption numérique de l'OCDE et de la Banque mondiale pour contextualiser la capacité de dépense.

Ensuite, nous avons examiné les rapports annuels, les documents pour investisseurs et la documentation produit des fournisseurs de logiciels et intégrateurs de systèmes pertinents pour comprendre les schémas de packaging, le mix de déploiement (sur site versus cloud), et la part typique des services associés au logiciel. Le cas échéant, nous avons également utilisé des abonnements payants pour les données financières et le renseignement d'entreprise, l'actualité et les données financières, les bases de données de brevets, ainsi que les marchés publics et appels d'offres mondiaux pour recouper la dynamique et la taille des transactions sans dépendre d'une seule piste de données. Les sources listées ici sont illustratives, et nous avons également utilisé d'autres références publiques et sous licence pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès des fournisseurs de logiciels PIAM, des partenaires de distribution, des intégrateurs de systèmes et des équipes de sécurité et d'installations d'entreprise qui gèrent au quotidien les programmes de badges et de visiteurs. Ce marché étant mondial, nous avons couvert les signaux de demande à travers l'APAC, l'EMEA et les Amériques afin de valider les préférences de déploiement, les schémas de renouvellement et les hypothèses réalistes d'évolution des prix qui n'étaient pas pleinement visibles dans les données publiques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29% | Cadres dirigeants : 13% | APAC : 41% |

| Rang intermédiaire : 54% | Responsables fonctionnels/d'unité : 36% | EMEA : 36% |

| Acteurs plus petits : 17% | Managers : 51% | Amériques : 23% |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où les dépenses en logiciels de sécurité et d'identité d'entreprise sont affinées en un bassin de demande PIAM adressable en utilisant la pénétration du déploiement, l'intensité de l'empreinte des installations, et le mix des utilisateurs finaux réglementés qui nécessitent une gouvernance plus stricte des identifiants. Une fois la première approche établie, des vérifications ascendantes sélectives sont appliquées à travers des échantillons de revenus de fournisseurs, des vérifications de canaux, et le prix de vente moyen typique de licence ou d'abonnement multiplié par les volumes estimés d'utilisateurs et de sites, puis utilisées pour ajuster les totaux en cas d'écarts.

Les principales données utilisées dans le modèle incluent la part des déploiements cloud versus sur site, le nombre moyen de sites par programme d'entreprise, les volumes du cycle de vie des identifiants (émission, changements et désactivation), la fréquence d'accès des visiteurs et sous-traitants, et les taux d'attachement de services pour la mise en œuvre et l'intégration. Les prévisions sont traitées par analyse de scénarios appuyée par des avis d'experts sur la rapidité de la migration vers le cloud, l'évolution de la pression de conformité sur l'urgence d'achat, et le rythme des grands déploiements multi-sites dans le temps. Lorsqu'un segment manque de données publiques claires, nous comblons l'écart en utilisant des indicateurs de substitution comme l'intensité des appels d'offres et les taux de modernisation du contrôle d'accès installé, puis nous revérifions le revenu implicite par client pour en évaluer la plausibilité.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs points de contrôle afin que les sauts inhabituels ne soient pas acceptés tels quels. Nous comparons les revenus modélisés avec des signaux indépendants tels que l'activité des transactions dans les appels d'offres publics, le déplacement observé entre l'adoption sur site et l'adoption cloud, et la part de services implicite par rapport à la complexité de mise en œuvre.

Des contrôles de variance sont effectués selon les régions et les utilisateurs finaux, suivis d'un examen analytique en plusieurs étapes avant validation finale. Les répondants sont recontactés lorsque le modèle affiche des valeurs qui ne correspondent pas à la réalité du terrain. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, comme des changements réglementaires majeurs, de grandes fusions, ou une réinitialisation visible des prix. Avant livraison, l'analyste effectue une nouvelle passe afin que les clients reçoivent la vue actualisée la plus récente.

Taille du marché des logiciels de gestion des identités et accès physiques (PIAM) selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le PIAM ne concordent pas toujours car les périmètres ne sont pas identiques d'une étude à l'autre, et le même terme peut inclure des composants et flux de revenus différents. Les différences proviennent également de la manière dont les abonnements cloud sont annualisés, de la manière dont les services sont traités, et du fait que l'estimation soit ancrée sur des signaux de demande vérifiés ou principalement extrapolée à partir de dépenses de sécurité de haut niveau.

En suivant les évolutions du mix de déploiement et les taux d'attachement de services, Mordor Intelligence maintient le total des logiciels PIAM lié aux endroits où la gouvernance des identifiants est réellement utilisée pour les décisions d'accès physique, ce qui réduit l'inflation qui peut survenir lorsque le matériel de contrôle d'accès adjacent ou les programmes d'identité étendus sont comptabilisés ensemble.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,98 milliard USD (2025) | |

| Cabinet de conseil mondial A | 1,19 milliard USD (2024) | Cette estimation est présentée pour une année de marché PIAM plus large et regroupe couramment les logiciels et les services, ce qui peut gonfler les totaux lorsque les revenus de mise en œuvre et d'intégration ne sont pas séparés du logiciel. |

| Éditeur sectoriel B | 1,70 milliard USD (2026) | Le chiffre est présenté comme une valeur de première année de prévision et il est généralement construit à partir d'un périmètre de solution plus large et d'une adoption supposée plus rapide, de sorte que le chiffre affiché peut se situer au-dessus d'un total axé sur le logiciel de l'année en cours. |

L'écart entre les sources tient principalement à ce qui est comptabilisé dans le PIAM, à la question de savoir si les services sont regroupés, et à l'année choisie pour le chiffre principal. Dans notre travail, le marché est plus facile à suivre car les calculs sont ancrés sur des moteurs d'achat identifiables comme le mix de déploiement, l'échelle du programme, et des étapes de tarification réalistes qui peuvent être vérifiées et revisitées à chaque cycle d'actualisation.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché de la gestion physique des identités et des accès en 2031 ?

Le marché devrait atteindre 2,14 milliards USD en 2031 sur une trajectoire de TCAC de 13,88 %.

Quelle région devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 15,98 % grâce aux programmes de villes intelligentes et aux investissements dans les infrastructures biométriques.

Pourquoi les services croissent-ils plus rapidement que les logiciels dans la gestion physique des identités et des accès ?

La complexité de l'intégration, les architectures cloud hybrides et la pénurie de spécialistes certifiés poussent les entreprises à externaliser la mise en œuvre et l'administration continue.

Comment les mandats de conformité influencent-ils les décisions d'achat ?

Les réglementations telles que l'eIDAS 2.0, l'ISO 27001:2022 et le modèle de maturité Zéro Confiance des États-Unis exigent une gouvernance unifiée des identités cyber-physiques, élevant les fonctionnalités de base et accélérant les projets de modernisation.

Quels sont les principaux obstacles à l'adoption du cloud dans les projets gouvernementaux ?

Les règles de souveraineté des données, les exigences FedRAMP et les préoccupations liées au stockage des gabarits biométriques dans des environnements mutualisés ralentissent la migration vers les clouds publics.

Quel secteur d'utilisateurs finaux connaît la croissance la plus rapide ?

La santé est en tête de la croissance avec un TCAC de 15,74 %, alors que les hôpitaux déploient des modules de gestion des visiteurs et de protection des nourrissons liés aux dossiers médicaux électroniques.

Dernière mise à jour de la page le: