Taille et Part du Marché des Stations de Recharge VE Alimentées par Énergie Solaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

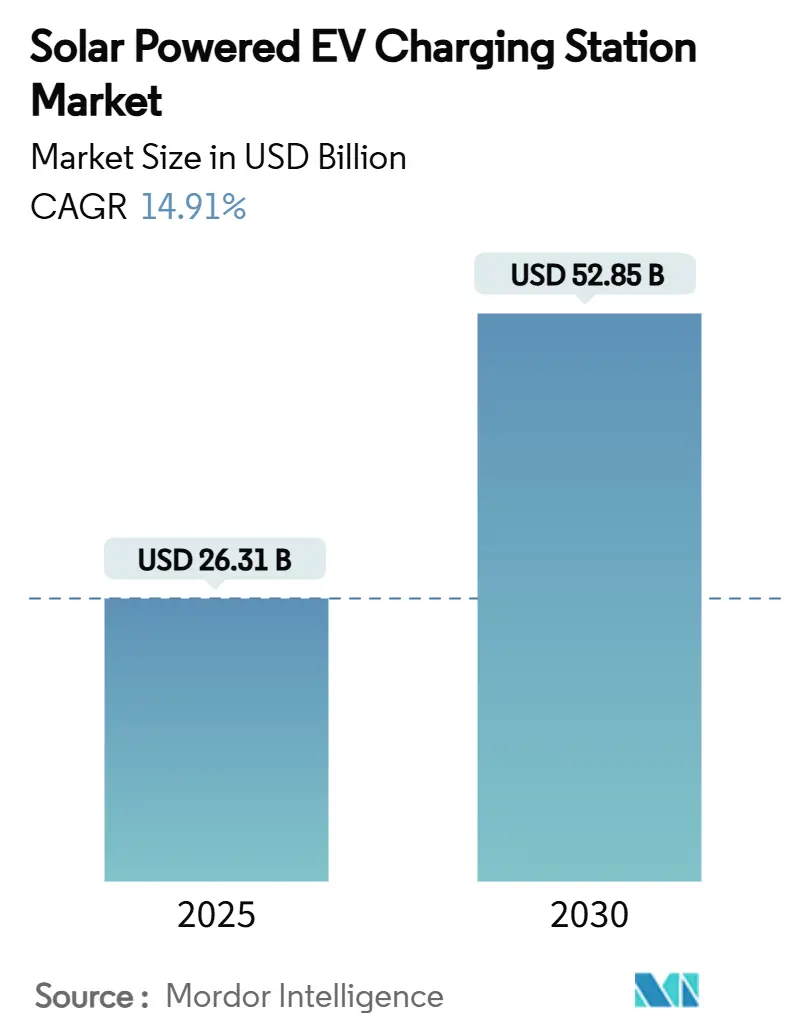

| Taille du Marché (2025) | 26.31 Milliards de dollars |

| Taille du Marché (2030) | 52.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Stations de Recharge VE Alimentées par Énergie Solaire par Mordor Intelligence

La taille du marché des stations de recharge VE alimentées par énergie solaire devrait s'établir à 26,31 milliards USD en 2025 et devrait croître à un CAGR de 14,91%, pour atteindre 52,85 milliards USD d'ici 2030. La baisse des prix des modules photovoltaïques, les incitations à la réponse à la demande et les mandats d'électrification des flottes d'entreprises renforcent collectivement l'argumentaire économique en faveur de la colocalisation des réseaux solaires avec les chargeurs, transformant les sites en actifs de réseau générateurs de revenus. L'adoption la plus rapide provient des dépôts à l'échelle du mégawatt desservant les camions et les bus, où le stockage intégré de batteries atténue les charges de pointe et génère des revenus d'arbitrage lors des pics du soir. Les onduleurs bidirectionnels commencent à monétiser les services véhicule-réseau (V2G), soulevant la perspective de chargeurs fonctionnant comme des centrales électriques virtuelles qui différent les coûteuses mises à niveau de sous-stations. La concurrence s'intensifie alors que les services publics, les constructeurs automobiles et les spécialistes de l'électronique de puissance cherchent tous à contrôler l'interface client et la couche de données sous-tendant l'optimisation énergétique.

Principaux Enseignements du Rapport

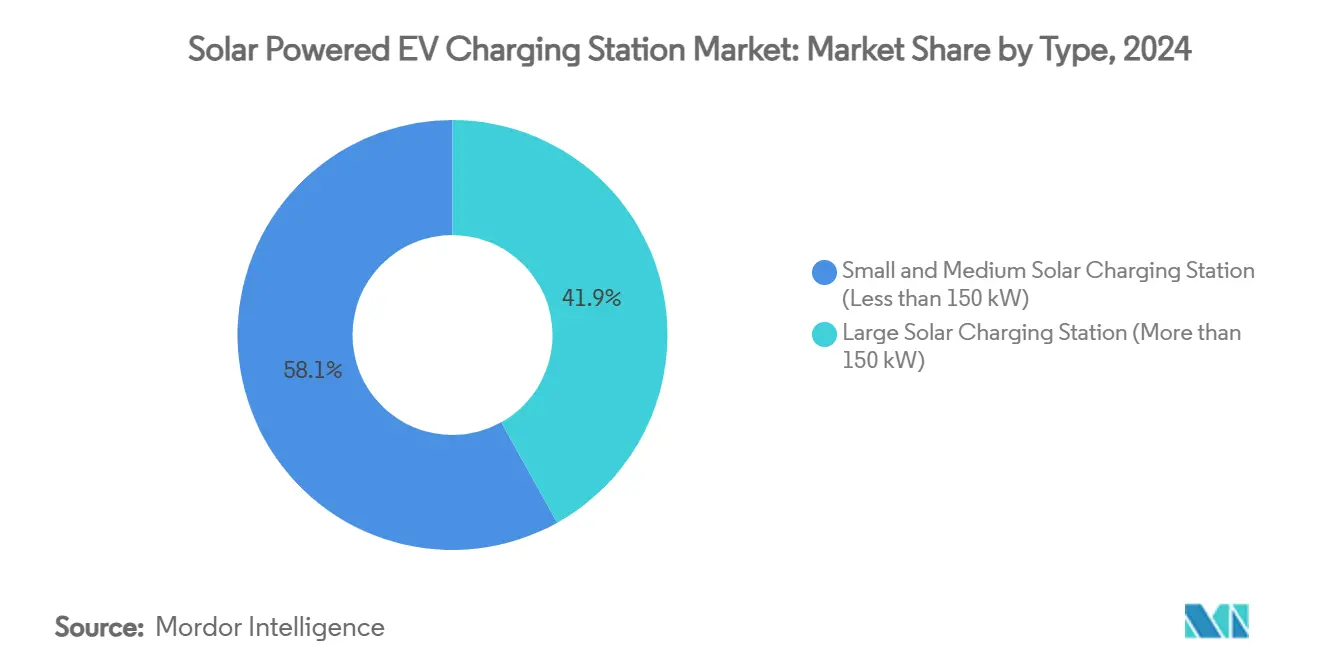

- Par type, les stations d'une puissance inférieure à 150 kW détenaient 58,12% de la part du marché des stations de recharge VE alimentées par énergie solaire en 2024 ; les hubs de plus de 150 kW devraient se développer à un CAGR de 31,20% jusqu'en 2030.

- Par application, les installations résidentielles représentaient 64,33% de la taille du marché des stations de recharge VE alimentées par énergie solaire en 2024, tandis que les sites commerciaux progressent à un CAGR de 28,90% jusqu'en 2030.

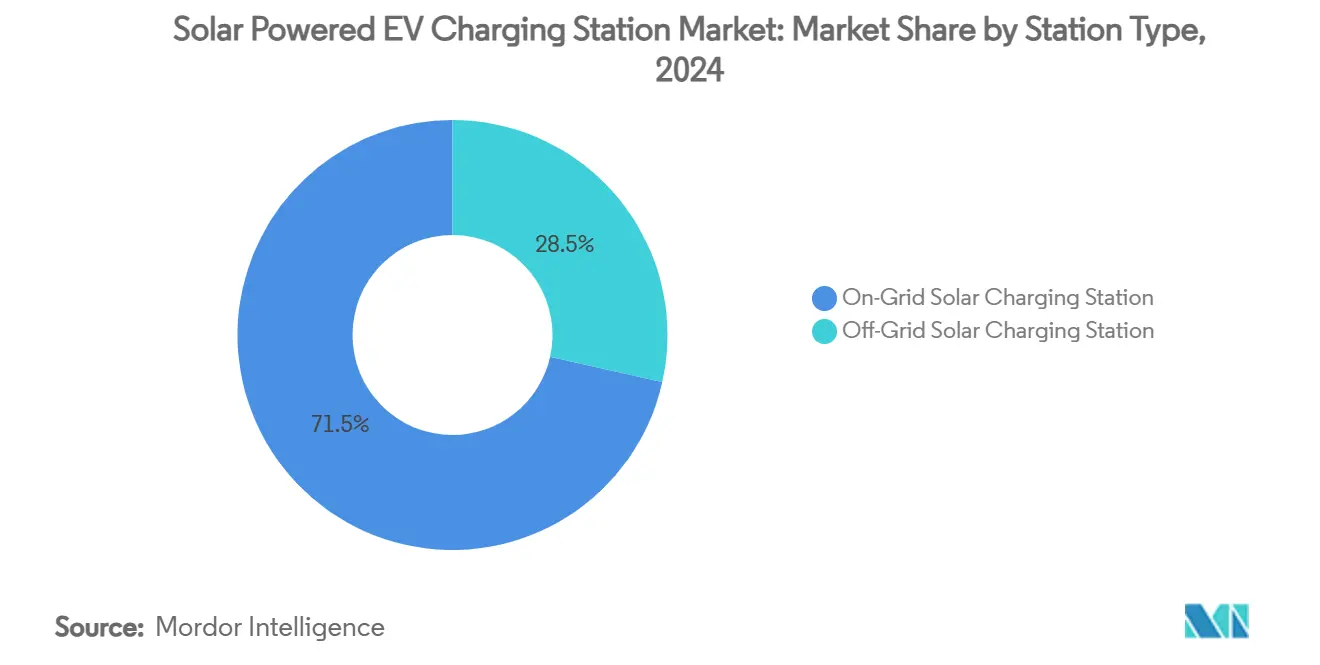

- Par type de station, les systèmes connectés au réseau conservaient une part de 71,54% en 2024, mais les déploiements hors réseau croissent à un CAGR de 34,50% en raison des microréseaux conteneurisés pour les usages ruraux et temporaires.

- Par composant, le matériel de chargeur représentait 42,08% des revenus en 2024 ; les systèmes de stockage d'énergie par batterie constituent le poste à la croissance la plus rapide avec un CAGR de 29,30%, car le surdimensionnement du stockage débloque des revenus de réponse en fréquence.

- Par région, l'Amérique du Nord était en tête avec 38,92% des revenus en 2024, tandis que l'Asie-Pacifique progresse rapidement à un CAGR de 33,80% grâce aux objectifs politiques et à l'échelle de fabrication.

Tendances et Perspectives du Marché Mondial des Stations de Recharge VE Alimentées par Énergie Solaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des Coûts du Photovoltaïque Solaire | +3.2% | Mondial, avec l'impact le plus fort dans les régions à fort ensoleillement | Long terme (≥ 4 ans) |

| Surcharges de Congestion du Réseau | +2.8% | Amérique du Nord et UE, s'étendant aux centres urbains d'Asie-Pacifique | Moyen terme (2–4 ans) |

| Programmes de Comptage Net et d'Incitation | +2.1% | Amérique du Nord, UE, avec des retombées politiques vers les marchés émergents | Court terme (≤ 2 ans) |

| Expansion de la Recharge sur le Lieu de Travail | +1.9% | Mondial, concentré chez les leaders en matière de durabilité d'entreprise | Moyen terme (2–4 ans) |

| Opportunités de Monétisation V2X | +1.7% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Essor des Modules Solaires Conteneurisés | +1.4% | Mondial, avec adoption précoce dans les marchés à contraintes d'espace | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse du Coût Actualisé de l'Énergie Solaire Photovoltaïque

L'un des changements technologiques majeurs des dernières décennies a été la baisse spectaculaire des coûts des énergies propres ; les prix du photovoltaïque solaire ont chuté de 90%, l'éolien terrestre de 70%, et les coûts des batteries de plus de 90% au cours des dix dernières années[1]Hannah Ritchie, "Les prix des panneaux solaires ont chuté d'environ 20% chaque fois que la capacité mondiale a doublé," ourworldindata.org.. Le point d'inflexion économique se produit lorsque les systèmes solaires associés au stockage atteignent la parité réseau sans subventions, modifiant fondamentalement l'argumentaire économique pour les infrastructures de recharge autonomes. Les convertisseurs CC-CC avancés démontrent une efficacité de 98,6% dans des configurations de 340 W, rendant la production décentralisée compétitive par rapport à la fourniture d'énergie à l'échelle des services publics[2]A.S. Kamaraja, "Amélioration de l'efficacité de la recharge des batteries de véhicules électriques grâce à la conversion CC-CC avancée dans le photovoltaïque solaire intégré PRHGHECIC pour un stockage d'énergie amélioré," Science Direct, sciencedirect.com.. À mesure que les coûts des batteries diminuent, le déploiement de systèmes de stockage d'énergie plus importants devient économiquement viable, stabilisant la variabilité de l'énergie solaire. Ce changement a accéléré l'adoption de la recharge VE alimentée par énergie solaire comme solution clé en périphérie du réseau, offrant des avantages tels que la réduction des besoins en infrastructure, l'amélioration de la fiabilité du réseau et le renforcement de la résilience énergétique. De plus, l'intégration de ces systèmes soutient la transition vers des sources d'énergie plus propres, en accord avec les objectifs mondiaux de durabilité.

Les Surcharges de Congestion du Réseau Favorisent la Production en Aval du Compteur

Les charges de pointe des services publics et les pénalités de congestion du réseau favorisent de plus en plus la production décentralisée par rapport à la fourniture d'énergie centralisée, en particulier pendant les périodes de recharge de pointe où la charge des VE coïncide avec la demande de climatisation. Les systèmes de recharge solaire en aval du compteur améliorent l'efficacité en réduisant les pertes d'énergie souvent liées au transport longue distance. De plus, avec la tarification dynamique de l'électricité, l'énergie solaire peut être stockée et utilisée pendant les périodes de forte demande, entraînant des économies de coûts et une flexibilité accrue du réseau. Les systèmes de gestion dynamique de la charge communiquent désormais avec les stations de recharge pour prévenir les surcharges du réseau, créant des centrales électriques virtuelles qui agrègent les ressources distribuées. Les centres urbains, souvent aux prises avec des contraintes d'espace et des processus d'autorisation prolongés, trouvent des avantages économiques accrus dans la recharge VE solaire. Les systèmes de recharge intelligents jouent un rôle central, orchestrant habilement les transferts d'énergie entre les panneaux solaires, les batteries et les véhicules. Cela réduit la dépendance au réseau pendant les heures de pointe et diminue les dépenses opérationnelles pour les entités commerciales. Ce changement transforme l'infrastructure de recharge d'une charge pour le réseau en un actif du réseau, permettant aux services publics de différer les coûteuses mises à niveau de transmission tout en maintenant la fiabilité du service.

Comptage Net Gouvernemental et Incitations de Type IRA

Les dispositifs de comptage net permettent à la production solaire excédentaire de compenser la consommation d'électricité du réseau, utilisant effectivement le réseau du service public comme une batterie virtuelle pour l'arbitrage énergétique. Cependant, l'incertitude politique autour des tarifs d'exportation bidirectionnelle crée un risque réglementaire pour les implémentations V2G, car les services publics résistent à la compensation des propriétaires de véhicules pour les services réseau aux tarifs de détail de l'électricité. L'infrastructure de comptage avancée permet une tarification en temps réel qui récompense la recharge solaire pendant les périodes creuses, tout en pénalisant la consommation du réseau pendant les fenêtres de forte demande. Le cadre politique favorise de plus en plus les ressources énergétiques distribuées qui fournissent des services réseau, certaines juridictions offrant des incitations supplémentaires pour les stations de recharge participant aux programmes de réponse à la demande. Des effets de débordement politique international émergent alors que les pays adoptent des structures d'incitation inspirées de l'IRA, créant un élan mondial pour les infrastructures de recharge solaire qui s'étend au-delà des juridictions politiques initiales.

Adoption Rapide des Programmes de Recharge sur le Lieu de Travail

Les mandats de durabilité d'entreprise stimulent l'adoption de la recharge sur le lieu de travail au-delà des avantages pour les employés, vers des stratégies globales d'électrification des flottes intégrant la production solaire et le stockage d'énergie. General Motors a triplé la disponibilité de la recharge pour les employés tout en mettant en œuvre des auvents solaires qui génèrent de l'énergie renouvelable pour la recharge des véhicules, créant un modèle pour les campus d'entreprise cherchant la neutralité carbone. Les programmes de recharge sur le lieu de travail intègrent de plus en plus des capacités de réponse à la demande permettant aux flottes d'entreprise de fournir des services réseau pendant les périodes de forte demande, générant des flux de revenus qui compensent les coûts d'infrastructure. Le modèle économique passe d'un centre de coûts à un centre de profit lorsque les systèmes de recharge sur le lieu de travail participent aux marchés de régulation de fréquence, générant environ 200 à 1 500 USD par véhicule annuellement grâce aux services réseau. La recharge sur le lieu de travail alimentée par énergie solaire répond à l'anxiété d'autonomie tout en réduisant les coûts d'électricité des entreprises, en particulier lorsqu'elle est combinée au stockage par batterie permettant l'écrêtage des pointes et l'alimentation de secours d'urgence. Cette convergence crée des avantages concurrentiels pour les employeurs dans le recrutement de talents tout en faisant progresser les objectifs environnementaux des entreprises grâce à des réductions mesurables de l'empreinte carbone.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intermittence Solaire Journalière et Besoin de Stockage Surdimensionné | -2.4% | Mondial, avec un impact plus élevé dans les régions aux conditions météorologiques variables | Long terme (≥ 4 ans) |

| Goulots d'Étranglement des Permis d'Utilisation des Terres en Zones Urbaines | -1.8% | Centres urbains d'Amérique du Nord et d'UE, s'étendant aux mégapoles d'Asie-Pacifique | Moyen terme (2–4 ans) |

| Incertitude Tarifaire pour l'Exportation Bidirectionnelle vers le Réseau | -1.6% | Mondial, avec une fragmentation réglementaire entre les juridictions | Court terme (≤ 2 ans) |

| Volatilité des Prix des Matières Premières pour les Systèmes de Stockage d'Énergie Li-ion | -1.3% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Intermittence Solaire Journalière et Besoin de Stockage Surdimensionné

La variabilité de la production solaire nécessite des systèmes de stockage par batterie 2 à 3 fois plus grands que la demande de recharge quotidienne pour garantir un service fiable pendant les périodes nuageuses prolongées, augmentant considérablement les coûts d'investissement et la complexité des projets. L'analyse des conditions météorologiques révèle que des jours nuageux consécutifs peuvent réduire la production solaire de 80 à 90%, nécessitant un stockage surdimensionné ou des connexions de secours au réseau qui compromettent les avantages économiques des systèmes hors réseau. Les algorithmes avancés de prévision météorologique et d'apprentissage automatique optimisent les calendriers de recharge en fonction des prévisions de production solaire, mais ne peuvent pas éliminer le décalage fondamental entre la disponibilité solaire et les schémas de demande de recharge. L'exigence de surdimensionnement du stockage devient particulièrement aiguë aux latitudes nordiques en hiver, lorsque l'irradiance solaire chute considérablement tandis que les charges de chauffage augmentent, ainsi que la consommation d'énergie des VE. Pendant les périodes prolongées de faible ensoleillement, la dégradation des batteries due aux cycles de décharge profonde réduit la durée de vie du système et augmente les coûts de remplacement, créant des défis opérationnels continus qui affectent l'économie du projet à long terme.

Goulots d'Étranglement des Permis d'Utilisation des Terres en Zones Urbaines

Le déploiement urbain est confronté à des exigences complexes de zonage, des examens environnementaux et des processus d'interconnexion avec les services publics qui peuvent prolonger les délais des projets de 12 à 24 mois, créant des obstacles importants à la mise à l'échelle rapide des infrastructures[3]"Infrastructure VE : recharger ou ne pas recharger," Global Fleet, globalfleet.com.. Les installations dans les logements collectifs rencontrent des défis supplémentaires liés aux approbations des associations de copropriétaires, aux infrastructures électriques partagées et aux litiges d'attribution des places de stationnement qui compliquent le déploiement de la recharge résidentielle. L'obtention de l'approbation des services publics pour les grands projets énergétiques peut être longue, en particulier lorsque le réseau local ne peut pas répondre aux nouvelles demandes. Ces situations nécessitent fréquemment des études approfondies et d'éventuelles mises à niveau, entraînant des retards notables dans les délais des projets. Les autorisations environnementales pour les installations solaires sur des sites contaminés ou sensibles ajoutent une complexité réglementaire qui favorise les développeurs expérimentés par rapport aux nouveaux entrants sur le marché, consolidant les parts de marché parmi les acteurs établis. Le processus d'autorisation varie considérablement selon les juridictions, créant une fragmentation réglementaire qui augmente les coûts de développement et retarde le déploiement des infrastructures sur les marchés affichant les taux d'adoption des VE les plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Électrification des Flottes Stimule la Demande en Mégawatts

Les petites et moyennes stations de recharge solaires d'une puissance inférieure à 150 kW détenaient une part de marché de 58,12% en 2024, tandis que les grandes stations de plus de 150 kW devraient croître beaucoup plus rapidement, s'accélérant à un CAGR de 31,20% jusqu'en 2030. Cette divergence de croissance reflète les mandats d'électrification des flottes qui nécessitent une infrastructure de recharge à l'échelle du mégawatt pour le transport commercial, la logistique et les applications de transport en commun. Les nouveaux systèmes de recharge de 1 MW de Delta pour les camions et bus électriques, dont la livraison est prévue début 2026, illustrent les exigences en infrastructure pour l'électrification des véhicules lourds que les solutions de recharge conventionnelles ne peuvent pas satisfaire. La capacité peut être étendue à 3 MW grâce à une architecture modulaire, permettant une recharge en dépôt adaptée aux cycles d'utilisation des flottes commerciales tout en intégrant la production solaire et le stockage par batterie pour l'optimisation des coûts.

Les petites et moyennes stations maintiennent leur domination sur le marché grâce aux applications résidentielles et commerciales de petite taille, mais font face à une concurrence croissante des solutions de recharge CC-CC qui éliminent les pertes de conversion CA et réduisent la complexité d'installation. En utilisant une méthode directe CC-CC, le chargeur TLCEV T1 offre une solution de recharge VE alimentée par énergie solaire plus efficace que les systèmes conventionnels. En contournant la conversion CA, il minimise les pertes d'énergie, réduit les coûts d'équipement et simplifie l'installation, se positionnant comme un choix pragmatique pour le transport écologique. Ce changement technologique permet un déploiement de recharge distribué qui contourne les exigences d'interconnexion avec les services publics, ce qui est particulièrement précieux dans les emplacements contraints par le réseau où les infrastructures de recharge traditionnelles font face à des limitations de capacité.

Par Application : La Monétisation Commerciale Accélère l'Adoption

Les applications résidentielles dominaient avec une part de marché de 64,33% en 2024. Les programmes de recharge sur le lieu de travail — évoluant des avantages pour les employés vers des services réseau générateurs de revenus — poussent les applications commerciales à croître à un CAGR robuste de 28,90% jusqu'en 2030. Les mandats de durabilité d'entreprise exigent de plus en plus des réductions mesurables de l'empreinte carbone que la recharge sur le lieu de travail alimentée par énergie solaire peut fournir grâce aux certificats d'énergie renouvelable et à la participation aux services réseau. La solution de recharge commerciale de SolarEdge réduit les coûts de recharge des flottes jusqu'à 70% grâce à une gestion intelligente de l'énergie qui optimise entre la production solaire, le stockage par batterie et l'électricité du réseau en fonction des signaux de tarification en temps réel.

Le modèle économique pour la recharge commerciale évolue au-delà du simple recouvrement des coûts vers la génération de profits grâce à la participation à la réponse à la demande, aux services d'écrêtage des pointes et aux opportunités d'arbitrage énergétique auxquels les applications résidentielles ne peuvent pas accéder à grande échelle. Les installations commerciales bénéficient d'économies d'échelle dans l'approvisionnement en panneaux solaires, le dimensionnement du stockage par batterie et les coûts d'interconnexion au réseau qui améliorent l'économie des projets par rapport aux systèmes résidentiels distribués. Cependant, les applications commerciales font face à une plus grande complexité réglementaire à travers les charges de pointe des services publics, les exigences de facteur de puissance et les études d'interconnexion au réseau qui peuvent prolonger les délais des projets et augmenter les coûts de développement. Les applications de recharge publique restent contraintes par les défis d'autorisation d'utilisation des terres et les exigences d'interconnexion au réseau qui favorisent les développeurs d'infrastructure établis par rapport aux nouveaux entrants sur le marché.

Par Type de Station : Les Solutions Hors Réseau Comblent les Lacunes en Infrastructure

Les configurations connectées au réseau détenaient une part de marché de 71,54% en 2024, mais les stations de recharge solaires hors réseau gagnent rapidement du terrain, progressant à un CAGR de 34,50% jusqu'en 2030. Cette accélération reflète le déploiement dans des régions contraintes par le réseau où l'infrastructure des services publics ne peut pas supporter des charges de recharge à haute puissance, en particulier dans les marchés en développement et les zones rurales où la fiabilité du réseau reste problématique. Le modèle d'abonnement à tarif fixe d'ENECHANGE pour la recharge VE alimentée par énergie solaire démontre comment les solutions hors réseau peuvent fournir une tarification prévisible tout en réduisant la complexité opérationnelle pour les opérateurs de flottes et les consommateurs individuels.

Les modules de recharge conteneurisés permettent un déploiement hors réseau rapide sans construction permanente, répondant aux goulots d'étranglement des permis et aux contraintes d'utilisation des terres qui retardent le développement traditionnel des infrastructures. Ces solutions modulaires intègrent des panneaux solaires, du stockage par batterie et des équipements de recharge dans des unités préfabriquées pouvant être déployées en quelques semaines plutôt qu'en quelques mois, offrant une flexibilité pour les installations temporaires et les emplacements où la construction permanente se heurte à des obstacles réglementaires. Les systèmes connectés au réseau maintiennent des avantages grâce à l'alimentation de secours des services publics et à la participation aux services réseau, mais font face à des charges de pointe et des coûts d'interconnexion croissants qui favorisent les solutions de production décentralisée. La convergence technologique entre les systèmes connectés au réseau et hors réseau crée des architectures hybrides qui optimisent entre la production solaire, le stockage par batterie et l'interaction avec le réseau en fonction des conditions économiques en temps réel et des exigences de fiabilité du réseau.

Par Composant : Le Stockage par Batterie Émerge comme Facteur de Valeur

Le matériel de chargeur VE représentait 42,08% du marché en 2024, mais les systèmes de stockage d'énergie par batterie s'accélèrent à un CAGR de 29,30% jusqu'en 2030, évoluant d'une infrastructure de soutien vers des facteurs de valeur primaires. Ce changement reflète l'évolution des stations de recharge, passant d'une simple fourniture d'énergie à des systèmes complets de gestion de l'énergie fournissant des services réseau, une réponse à la demande et des capacités d'arbitrage énergétique. Les prix des packs de batteries ont atteint 139 USD par kWh en 2024, avec des projections inférieures à 100 USD par kWh d'ici 2027, créant une économie viable pour le stockage surdimensionné qui répond à l'intermittence solaire tout en permettant la participation aux services réseau.

Les réseaux de panneaux photovoltaïques solaires bénéficient de la baisse des coûts des modules et de l'amélioration de l'efficacité, mais font face à des défis d'intégration avec les infrastructures électriques existantes et les exigences d'interconnexion au réseau qui favorisent les développeurs expérimentés. Les systèmes de conversion d'énergie et de contrôle intègrent de plus en plus l'intelligence artificielle et des algorithmes d'apprentissage automatique qui optimisent les flux d'énergie entre la production solaire, le stockage par batterie, la recharge des véhicules et l'interaction avec le réseau en fonction des prévisions météorologiques, des prix de l'électricité et des schémas de demande de recharge. L'intégration des composants crée des avantages au niveau du système qui dépassent la somme des parties individuelles, permettant aux stations de recharge de fonctionner comme des ressources énergétiques distribuées fournissant de multiples flux de revenus au-delà des simples services de recharge. Cependant, la concentration de la chaîne d'approvisionnement des composants en Asie crée des risques géopolitiques et une volatilité des prix qui peuvent affecter l'économie des projets et les délais de déploiement, en particulier pour le développement d'infrastructures à grande échelle.

Analyse Géographique

L'Amérique du Nord a généré 38,92% des revenus mondiaux en 2024 grâce au crédit de 30% de la loi sur la réduction de l'inflation et aux règles simples de comptage net, soutenues par des subventions de préparation au niveau des États qui réduisent les coûts de tranchée. Cependant, les autorisations urbaines consomment du temps et de l'argent, ce qui pousse à se tourner vers les zones commerciales suburbaines, où les terrains sont moins chers. Les corridors de transport routier multi-États s'alignent pour des dépôts à l'échelle du mégawatt à des intervalles de 240 km, initiés par des partenariats public-privé reliant les services publics, les constructeurs automobiles et les géants de la logistique.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un CAGR de 33,80% jusqu'en 2030, soutenue par l'objectif de la Chine de 4,5 millions de chargeurs publics d'ici 2025 et une politique industrielle favorable subventionnant la fabrication nationale d'onduleurs. Le Japon et la Corée du Sud ajoutent de l'élan grâce à des projets pilotes V2G qui récompensent les contributions à la réponse en fréquence à trois fois les tarifs de détail, rendant le matériel bidirectionnel standard sur les nouvelles installations. Le vaste réseau d'autoroutes VE d'Asie du Sud-Est reflète un niveau rare de collaboration régionale, établissant une référence pour le développement coordonné des infrastructures. Pendant ce temps, l'adoption généralisée du solaire en toiture en Australie crée un environnement idéal pour intégrer la recharge VE à domicile, illustrant la synergie entre l'énergie distribuée et le transport propre.

L'Europe maintient une croissance à deux chiffres régulière alors que le prix du carbone grimpe à 110 EUR/tCO₂e, renforçant l'économie de l'autoconsommation. Le règlement de l'UE sur les infrastructures pour carburants alternatifs impose un chargeur tous les 60 km le long du réseau routier transeuropéen d'ici 2026, stimulant des consortiums transfrontaliers d'opérateurs de réseau et de constructeurs automobiles.

L'Amérique du Sud, menée par le Brésil et le Mexique, bénéficie des capitaux chinois et d'abondantes ressources solaires, bien que le risque de change et les retards d'autorisation maintiennent un déploiement irrégulier. Le Moyen-Orient et l'Afrique représentent des paris émergents ; un fort ensoleillement et des plans croissants de diversification des exportations de carburant encouragent la recharge à base solaire, mais l'instabilité du réseau et les coûts de financement limitent l'échelle à court terme.

Paysage Concurrentiel

La concentration du marché reste modérée alors que les services publics, les majors pétrolières et les fournisseurs de matériel spécialisé se disputent le contrôle des couches logicielles à valeur ajoutée. Les acteurs intégrés qui regroupent photovoltaïque, stockage, recharge et gestion intelligente de l'énergie gagnent un avantage en termes de coût du capital en proposant des contrats d'achat d'énergie clés en main. Delta Electronics exploite son échelle de fabrication en électronique de puissance pour concurrencer ses rivaux sur le matériel à l'échelle du mégawatt tout en s'associant avec des opérateurs de réseau pour sécuriser des frais de service en aval. SolarEdge étend son leadership en onduleurs vers des plateformes d'optimisation axées sur les flottes qui réduisent les coûts de recharge jusqu'à 70% grâce à l'équilibrage de charge.

Les supermajors pétrolières Shell et BP accélèrent les acquisitions de start-ups logicielles, visant à transformer les stations-service en « hubs énergétiques » vendant des électrons, du café et des données. Des constructeurs automobiles tels que Renault déploient des réseaux propriétaires compatibles V2G dans les villes européennes, échangeant des dépenses en capital contre la fidélité à la marque et les revenus de location de batteries. Les challengers émergents mettent l'accent sur des kits modulaires et conteneurisés qui abaissent les barrières d'investissement pour les petits propriétaires, bien que leurs bilans limités rendent le financement de grands portefeuilles plus difficile.

La différenciation technologique se concentre sur l'efficacité des convertisseurs, la compatibilité bidirectionnelle et la distribution par apprentissage automatique. La démonstration de recharge sans fil de 100 kW du Laboratoire National d'Oak Ridge à 96% d'efficacité signale un potentiel bond en avant en matière de commodité, ouvrant la voie à la recharge autonome par voiturier sans câbles. À mesure que les prix des systèmes de stockage d'énergie baissent, le routage d'énergie défini par logiciel devient le principal avantage concurrentiel, car les algorithmes qui extraient des cycles supplémentaires de revenus de services réseau peuvent doubler les taux de rendement internes. Une consolidation est donc attendue sur les plateformes de systèmes de gestion de l'énergie, tandis que la fabrication de matériel pourrait rester géographiquement diversifiée pour couvrir les risques politiques.

Leaders du Secteur des Stations de Recharge VE Alimentées par Énergie Solaire

Tesla

ChargePoint

ABB

Beam Global

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Ensol Energy Solutions et Wallbox ont élargi leur partenariat pour déployer 500 chargeurs rapides CC Supernova au Texas, en Floride et en Géorgie, intégrant des solutions de production solaire et de stockage par batterie avec une capacité de recharge allant jusqu'à 180 kW.

- Mai 2025 : SolarEdge Technologies a lancé une solution complète de recharge VE alimentée par énergie solaire conçue pour réduire les coûts de recharge des flottes d'entreprise jusqu'à 70% grâce à des systèmes autonomes de gestion de l'énergie qui optimisent entre les sources d'énergie solaire, batterie et réseau. La solution comprend des modes de recharge échelonnés et peut prendre en charge jusqu'à 20 fois plus de chargeurs sur l'infrastructure existante.

Portée du Rapport Mondial sur le Marché des Stations de Recharge VE Alimentées par Énergie Solaire

| Petite et Moyenne Station de Recharge Solaire (Moins de 150 kW) |

| Grande Station de Recharge Solaire (Plus de 150 kW) |

| Résidentiel |

| Commercial/Public |

| Station de Recharge Solaire Connectée au Réseau |

| Station de Recharge Solaire Hors Réseau |

| Matériel de Chargeur VE |

| Réseau de Panneaux Photovoltaïques Solaires |

| Système de Stockage d'Énergie par Batterie (SSEB) |

| Conversion d'Énergie et Contrôles |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats Arabes Unis | |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Petite et Moyenne Station de Recharge Solaire (Moins de 150 kW) | |

| Grande Station de Recharge Solaire (Plus de 150 kW) | ||

| Par Application | Résidentiel | |

| Commercial/Public | ||

| Par Type de Station | Station de Recharge Solaire Connectée au Réseau | |

| Station de Recharge Solaire Hors Réseau | ||

| Par Composant | Matériel de Chargeur VE | |

| Réseau de Panneaux Photovoltaïques Solaires | ||

| Système de Stockage d'Énergie par Batterie (SSEB) | ||

| Conversion d'Énergie et Contrôles | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats Arabes Unis | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des stations de recharge VE alimentées par énergie solaire ?

Elle s'élève à 26,31 milliards USD en 2025 et devrait atteindre 52,85 milliards USD d'ici 2030.

À quelle vitesse le segment commercial croît-il dans la recharge VE alimentée par énergie solaire ?

Les installations commerciales se développent à un CAGR de 28,90% jusqu'en 2030, portées par les applications sur le lieu de travail et les flottes.

Quelle région est en tête de l'adoption des infrastructures de recharge à énergie solaire ?

L'Amérique du Nord est actuellement en tête avec 38,92% des revenus, mais l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 33,80%.

Pourquoi les systèmes de stockage d'énergie par batterie sont-ils essentiels pour les sites de recharge solaire ?

Les batteries permettent l'écrêtage des pointes, les revenus de réponse à la demande et un service fiable pendant les périodes nuageuses, ce qui en fait le composant à la croissance la plus rapide avec un CAGR de 29,30%.

Quels avantages les chargeurs conteneurisés hors réseau offrent-ils aux opérateurs ?

Ils contournent les délais d'interconnexion avec les services publics, se déploient en quelques semaines et fournissent des coûts énergétiques prévisibles dans les zones à réseaux faibles.

Dernière mise à jour de la page le: