Taille et part du marché des infrastructures de recharge pour bus électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.38 Milliards de dollars |

| Taille du Marché (2031) | 5.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures de recharge pour bus électriques par Mordor Intelligence

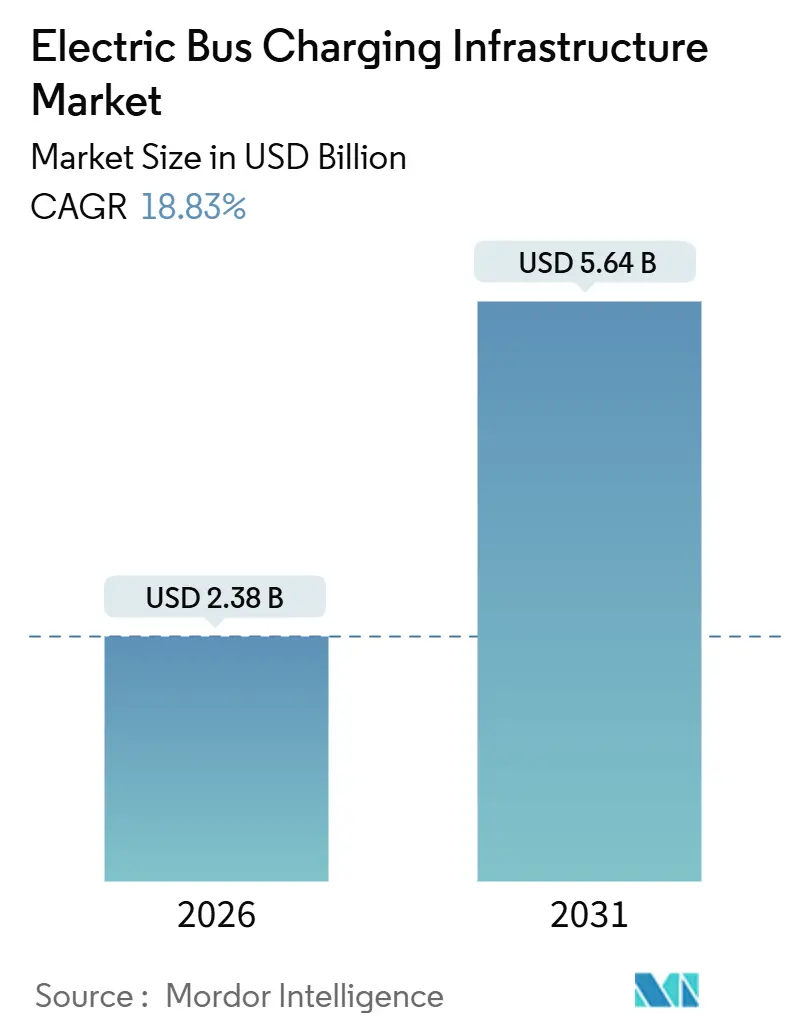

La taille du marché des infrastructures de recharge pour bus électriques s'établit à 2,38 milliards USD en 2026 et devrait atteindre 5,64 milliards USD d'ici 2031, reflétant un TCAC de 18,83 % sur la période de prévision. Les mandats réglementaires qui fixent des délais contraignants d'approvisionnement zéro émission, plutôt que des objectifs volontaires, sous-tendent cette trajectoire de croissance. Les agences de transport passent de déploiements pilotes à des déploiements sur l'ensemble de la flotte et intègrent désormais dès le premier jour la planification des raccordements au réseau et les logiciels de recharge intelligente dans leurs budgets d'investissement. L'accélération du marché est également soutenue par la baisse rapide des coûts des batteries, l'adoption de la norme du système de recharge au mégawatt et les structures de financement de l'énergie en tant que service qui transfèrent les dépenses des budgets d'investissement vers les budgets de fonctionnement. L'intensité concurrentielle est modérée, les fournisseurs mondiaux d'électronique de puissance élargissant leurs portefeuilles de services et les spécialistes modulaires gagnant des parts de marché en réduisant les coûts initiaux.

Principaux enseignements du rapport

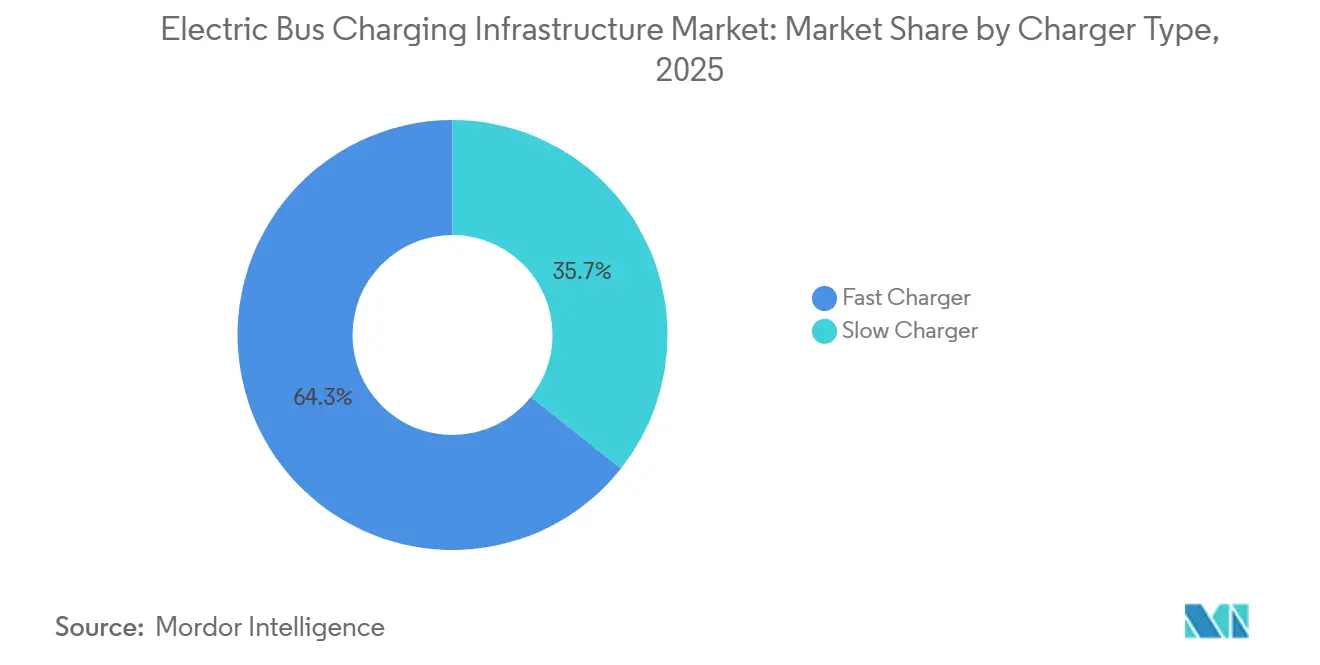

- Par type de chargeur, les chargeurs rapides ont capté 64,34 % de la part du marché des infrastructures de recharge pour bus électriques en 2025 ; les chargeurs lents devraient progresser à un TCAC de 15,2 % jusqu'en 2031.

- Par type de recharge, les systèmes CC ont représenté 72,51 % de la taille du marché des infrastructures de recharge pour bus électriques en 2025, tandis que les systèmes CA devraient croître à un TCAC de 12,8 % jusqu'en 2031.

- Par type de connecteur, l'interface du système de recharge combiné (CCS) a détenu 55,15 % de la part du marché des infrastructures de recharge pour bus électriques en 2025 ; le segment du système de recharge au mégawatt devrait progresser à un TCAC de 24,49 % d'ici 2031.

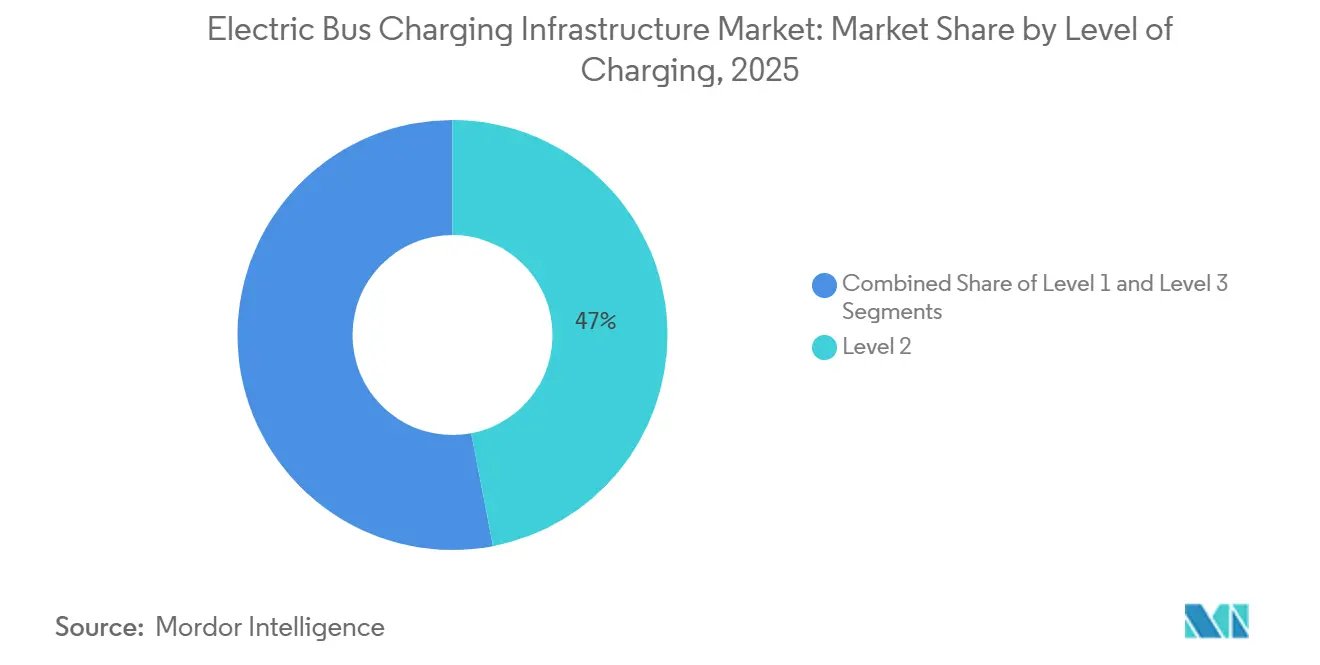

- Par niveau de recharge, les équipements de niveau 2 ont représenté 46,98 % de la taille du marché des infrastructures de recharge pour bus électriques en 2025, tandis que les solutions de niveau 3 devraient croître à un TCAC de 18,99 % jusqu'en 2031.

- Par connectivité, les stations connectées ont représenté 69,45 % de la part du marché des infrastructures de recharge pour bus électriques en 2025 ; les unités non connectées devraient enregistrer un TCAC de 13,7 % jusqu'en 2031.

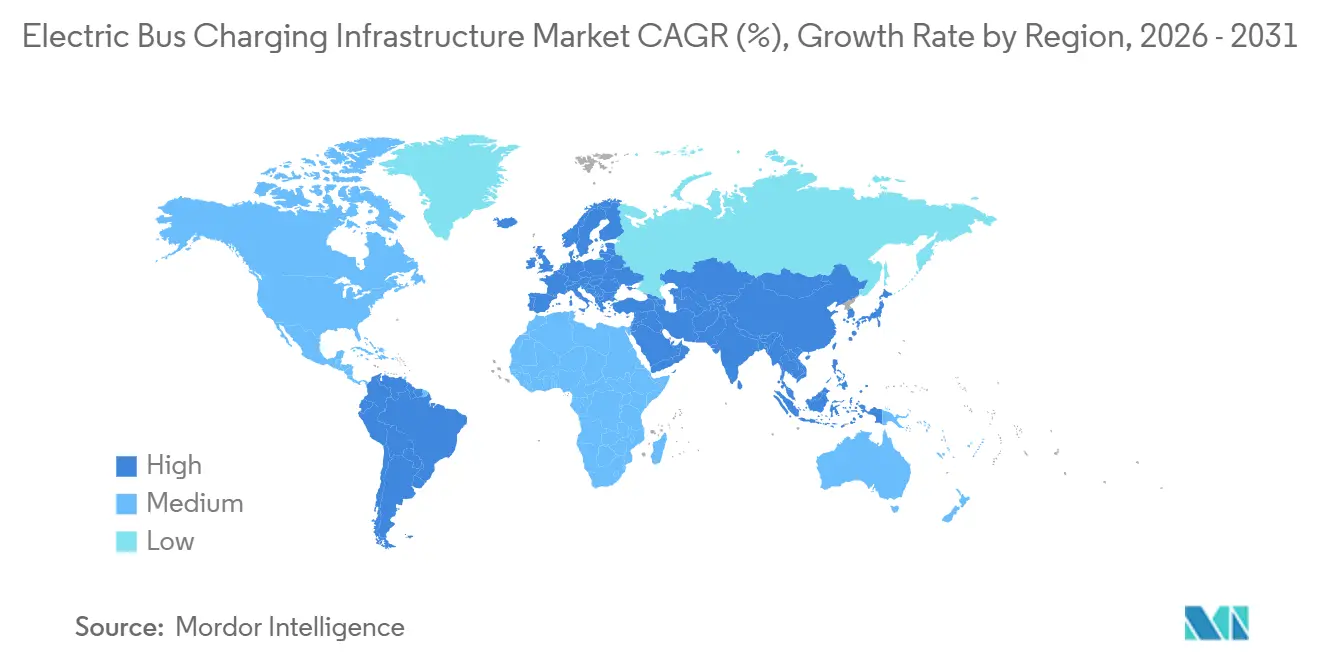

- Par géographie, l'Asie-Pacifique a détenu 41,87 % de la part du marché des infrastructures de recharge pour bus électriques en 2025 et devrait enregistrer le TCAC le plus rapide de 19,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des infrastructures de recharge pour bus électriques

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de bus zéro émission | +4.5% | Mondial, avec une application précoce en Californie, dans l'UE et en Chine | Moyen terme (2 à 4 ans) |

| Baisse des prix des batteries LFP | +3.8% | Mondial, avec une concentration de la fabrication en Chine | Court terme (≤ 2 ans) |

| Finalisation de la norme du système de recharge au mégawatt | +2.9% | Amérique du Nord et UE, avec des déploiements pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Logiciels de recharge intelligente en dépôt | +2.6% | Amérique du Nord et UE, avec une adoption se répandant en Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement de l'énergie en tant que service | +2.2% | Mondial, avec une traction précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Dépôts d'échange de batteries | +1.8% | Chine, avec une adoption limitée en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux de bus zéro émission

Les exigences d'achat contraignantes introduites dans les régions pionnières ont éliminé la capacité des agences de transport à retarder l'électrification. La règle sur les flottes propres avancées de Californie oblige les opérateurs publics à n'acheter que des bus zéro émission à partir de 2029, avec une conformité totale de la flotte d'ici 2040[1]"Règlement sur les flottes propres avancées," Conseil des ressources atmosphériques de Californie, arb.ca.gov. La directive révisée sur les véhicules propres de l'Union européenne impose que 100 % des nouveaux bus urbains soient zéro émission d'ici 2035[2]"Directive sur les véhicules propres," Commission européenne, ec.europa.eu. Ces mandats synchronisés créent un pipeline de demande prévisible, permettant aux services publics et aux entrepreneurs de dépôts d'investir dans des programmes d'infrastructure pluriannuels.

Baisse des prix des batteries LFP en dessous de 90 USD/kWh (2025)

Les prix des batteries lithium-fer-phosphate sont tombés en dessous de 90 USD par kilowattheure en 2025, accentuant l'avantage de coût des bus électriques par rapport au diesel sur la base du coût total de possession. Des batteries plus petites suffisent désormais pour les cycles d'utilisation réguliers, ce qui réduit à son tour les besoins en puissance de recharge maximale et diminue le nombre de chargeurs haute capacité par dépôt. La tendance des prix soutient une adoption plus large par les agences de taille moyenne dans les marchés émergents qui faisaient auparavant face à des contraintes de capital. Les opérateurs peuvent désormais associer des chargeurs rapides de 150 kilowatts à des batteries de 250 kilowattheures tout en maintenant la flexibilité des itinéraires, réduisant les délais de retour sur investissement à moins de sept ans lorsque les économies de carburant et de maintenance sont prises en compte.

Finalisation de la norme du système de recharge au mégawatt (2024)

La publication par CharIN de la spécification du système de recharge au mégawatt (MCS) en juin 2024 a unifié le protocole de recharge pour les véhicules lourds et éliminé une incertitude technique critique. Le cadre, adopté ultérieurement sous la norme SAE J3271, prend en charge jusqu'à 3,75 mégawatts et 1 250 volts, permettant une rotation de 15 minutes pour les bus équipés de batteries de 400 à 500 kilowattheures[3]J3271 : Système de recharge au mégawatt SAE pour véhicules électriques,

SAE International, www.sae.org . Avec une feuille de route claire, les fabricants ont accéléré l'intégration des connecteurs et les agences de transport peuvent inclure la conformité au MCS dans les documents d'appel d'offres sans risquer un verrouillage fournisseur. Les premiers déploiements en dépôt en Europe démontrent une réduction des temps d'immobilisation et une amélioration de l'utilisation des véhicules, notamment pour les flottes de bus articulés et d'autocars interurbains qui nécessitent des recharges fréquentes lors des escales.

Les logiciels de recharge intelligente en dépôt réduisent les frais de demande de 25 à 40 %

Les plateformes d'orchestration de recharge à l'échelle de la flotte utilisent la tarification de l'électricité en temps réel et les seuils de demande des services publics pour optimiser les profils de charge. En déplaçant la recharge en masse vers les périodes creuses, les agences réduisent les frais de demande mensuels, qui représentent souvent jusqu'à 60 % du total des coûts électriques. Les logiciels augmentent également le taux d'utilisation des équipements, permettant le partage dynamique de puissance entre les distributeurs et réduisant le nombre d'armoires installées par site. La participation aux programmes de réponse à la demande ou aux marchés de régulation de fréquence génère de nouveaux flux de revenus qui compensent les dépenses d'investissement en infrastructure.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais de raccordement au réseau des dépôts | -2.4% | Amérique du Nord et UE, avec des retards aigus dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Rareté des terrains urbains | -1.6% | Cœur de l'Asie-Pacifique (Chine, Inde), avec des répercussions sur les villes européennes denses | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité des pantographes | -1.2% | Mondial, avec une fragmentation des normes régionales | Moyen terme (2 à 4 ans) |

| Pénurie d'installateurs HT certifiés | -0.9% | Amérique du Nord et UE, avec des lacunes dans le pipeline de formation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais de raccordement au réseau des dépôts supérieurs à 24 mois

Les files d'attente d'interconnexion des services publics pour les sites de recharge en dépôt de plusieurs mégawatts se sont étendues à 24 à 36 mois dans les grandes zones métropolitaines, créant un goulot d'étranglement critique qui retarde les calendriers d'électrification des flottes et oblige les agences de transport à échelonner les achats de bus. Les agences de transport doivent donc sécuriser les raccordements au réseau 2 à 3 ans avant les livraisons de bus prévues, ce qui complique les processus d'approvisionnement et augmente le risque des projets. Certaines régions offrent des voies accélérées pour les projets d'électrification des transports, mais la couverture géographique reste limitée et fortement surchargée.

Rareté des terrains urbains pour les sous-stations de 1 MW et plus

Les environnements urbains denses, où l'adoption des bus électriques est concentrée en raison des mandats de qualité de l'air, font face à des contraintes aiguës de disponibilité foncière pour les infrastructures de recharge en dépôt nécessitant 1 à 3 mégawatts de capacité de transformateur et l'appareillage de commutation associé. La contrainte est particulièrement aiguë dans les centres-villes historiques où les codes du bâtiment restreignent le placement des sous-stations à proximité des zones résidentielles, obligeant les agences de transport à consolider la recharge dans des dépôts périphériques et à allonger les distances à vide. Ce défi pousse les agences à consolider la recharge dans des dépôts périphériques, augmentant par inadvertance le kilométrage à vide et la consommation d'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chargeur : les chargeurs rapides dominent la rotation des flottes

Les chargeurs rapides ont détenu 64,34 % de la part du marché des infrastructures de recharge pour bus électriques en 2025, portés par les agences qui nécessitent des recharges en milieu de journée pour maintenir les bus à l'horaire. Le segment devrait progresser à un TCAC de 20,55 % jusqu'en 2031. Le matériel de recharge rapide, évalué à 150 à 350 kilowatts, permet d'atteindre 80 % de l'état de charge en moins de 60 minutes, permettant aux véhicules d'effectuer deux ou trois cycles complets par quart de travail. Les opérateurs de dépôts optimisent les dépenses d'investissement en associant un nombre limité de chargeurs rapides à un plus grand parc d'unités lentes dédiées à la recharge nocturne.

L'économie de la recharge rapide s'est améliorée à mesure que la durée de vie des cycles des batteries commerciales a dépassé 4 000 cycles équivalents complets, atténuant les préoccupations concernant la dégradation. Les systèmes de bus à haut niveau de service bénéficient le plus de la recharge rapide, car les temps d'immobilisation aux terminus de 10 à 15 minutes permettent des connexions automatiques par pantographe qui maintiennent des fréquences serrées. Les chargeurs lents, bien que secondaires, séduisent toujours les flottes disposant de longues périodes d'immobilisation et d'un kilométrage journalier plus faible.

Par type de recharge : les systèmes CC captent le segment des véhicules lourds

Les équipements CC ont représenté 72,51 % de la taille du marché des infrastructures de recharge pour bus électriques en 2025 et devraient afficher un TCAC de 22,38 % jusqu'en 2031, reflétant la préférence des agences pour des rotations inférieures à deux heures qui maintiennent les véhicules en service. Les opérateurs apprécient les rendements de conversion proches de 95 %, qui réduisent les pertes d'énergie et diminuent les charges d'exploitation. Les câbles refroidis par liquide et les armoires étanches permettent une fourniture continue de puissance élevée même lorsque les températures ambiantes dépassent 40 °C, évitant la déclassification thermique lors des pics estivaux. Les architectures modulaires permettent aux dépôts de démarrer avec des armoires de 150 kilowatts et d'ajouter des blocs de puissance pour atteindre 600 kilowatts à mesure que la taille de la flotte augmente, de sorte que les investissements initiaux ne deviennent jamais obsolètes.

Les chargeurs CA conservent une niche là où les flottes sont petites, les itinéraires courts et les mises à niveau du réseau trop coûteuses. Les unités évaluées à 22 à 43 kilowatts coûtent nettement moins cher que les systèmes CC comparables, permettant aux agences d'électrifier un garage de cinq bus pour environ le prix d'un distributeur CC de 350 kilowatts. Le câblage triphasé existant, souvent installé pour les ateliers de maintenance, peut être réutilisé avec des modifications minimales, raccourcissant les délais de projet de plusieurs mois. Les ports CA servent également de redondance lorsque les distributeurs CC sont en maintenance, garantissant que les bus peuvent toujours partir à l'heure.

Par type de connecteur : le CCS en tête, le MCS gagne du terrain

L'interface du système de recharge combiné a sécurisé 55,15 % de la part du marché des infrastructures de recharge pour bus électriques en 2025, devenant l'option par défaut en Europe et en Amérique du Nord. Elle combine des broches CA et CC dans un seul boîtier, simplifiant les aménagements des dépôts et la conception des véhicules. La compatibilité ascendante avec les révisions CCS antérieures protège les agences contre le risque d'obsolescence à mesure que les niveaux de puissance augmentent. Cette stabilité soutient une demande de remplacement régulière lors des cycles de renouvellement des flottes.

Le système de recharge au mégawatt, regroupé sous « Autres », devrait croître à un TCAC de 24,49 % jusqu'en 2031, à mesure que les bus articulés et les autocars interurbains adoptent une recharge supérieure à 1 mégawatt. Des câbles adaptateurs permettent désormais aux véhicules CCS d'accéder temporairement aux distributeurs MCS, facilitant la transition. La part du CHAdeMO est limitée aux flottes existantes au Japon et dans certains marchés asiatiques et devrait décliner. Les connecteurs à pantographe répondent aux itinéraires à haute fréquence mais font face à des lacunes d'interopérabilité entre les variantes régionales.

Par niveau de recharge : le niveau 2 ancre les dépôts, le niveau 3 s'étend sur les itinéraires

Les infrastructures de niveau 2 ont représenté 46,98 % de la part du marché des infrastructures de recharge pour bus électriques en 2025 et restent l'épine dorsale des stratégies de recharge nocturne. La puissance varie de 19,2 à 43 kilowatts, ce qui correspond bien aux périodes d'immobilisation de six à dix heures lorsque les bus sont hors service. Les longues fenêtres de recharge permettent également aux opérateurs de profiter des tarifs hors pointe qui peuvent réduire les factures d'électricité jusqu'à 40 %, améliorant le coût total de possession. Le segment devrait croître à un TCAC robuste jusqu'en 2031, soutenu par les agences de taille moyenne qui exploitent moins de 100 bus et privilégient un faible investissement initial tout en conservant la flexibilité de planification.

Les solutions de niveau 3, couvrant les systèmes à prise et à pantographe évalués à 50 à 600 kilowatts, progresseront à un TCAC de 18,99 % à mesure que les agences adoptent des modèles de recharge hybrides combinant recharges en dépôt et en cours de route. Les connecteurs automatisés réduisent la charge de travail des conducteurs et raccourcissent les temps d'immobilisation aux terminus à quelques minutes sur les lignes de bus à haut niveau de service, permettant des fréquences inférieures à cinq minutes. Une puissance plus élevée élimine le besoin de batteries surdimensionnées, réduisant ainsi le poids à vide et le coût d'acquisition des véhicules. Les dépôts installent généralement un nombre limité de distributeurs de niveau 3 pour les véhicules à rotation rapide, puis s'appuient sur un parc plus important d'unités de niveau 2 pour l'essentiel de la demande d'énergie nocturne, trouvant un équilibre entre l'efficacité du capital et la résilience opérationnelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par connectivité : les stations connectées permettent les services réseau

Les stations connectées ont représenté 69,45 % de la part du marché des infrastructures de recharge pour bus électriques en 2025, soutenues par des plateformes cloud qui optimisent les profils de charge et permettent des revenus de réponse à la demande. La télémétrie en temps réel soutient la maintenance prédictive, réduisant considérablement les temps d'arrêt imprévus et les coûts de garantie. Les services publics lient de plus en plus des tarifs à l'usage à prix réduit aux chargeurs en réseau, améliorant le retour sur investissement. Ces facteurs sous-tendent une prévision de TCAC de 21,12 % jusqu'en 2031.

Les stations non connectées conservent une part de 30,55 % lorsque la couverture cellulaire est faible ou lorsque les politiques de cybersécurité restreignent le transfert de données externes. Elles coûtent environ 15 à 20 % moins cher que les modèles en réseau en omettant le matériel de communication et les frais d'abonnement. Les inspections manuelles, cependant, augmentent la charge de travail opérationnelle et limitent la participation aux programmes d'incitation des services publics. Malgré ces inconvénients, le segment devrait tout de même afficher un TCAC robuste à mesure que les flottes d'entrée de gamme s'électrifient dans les régions rurales.

Analyse géographique

L'Asie-Pacifique a représenté 41,87 % de la part du marché des infrastructures de recharge pour bus électriques en 2025 et devrait progresser à un TCAC de 19,81 % jusqu'en 2031. La directive de la Chine visant à atteindre une pénétration totale des bus électriques dans les capitales provinciales d'ici 2027 stimule la construction rapide de dépôts et le renforcement du réseau. Les appels d'offres indiens regroupent des services de recharge pluriannuels, transférant le risque de capital et accélérant la participation privée. Le Japon et la Corée du Sud offrent des subventions ciblées pour intégrer les opérateurs régionaux dans le processus d'électrification, tandis que les pilotes d'échange de batteries en Chine testent des modèles d'utilisation ultra-élevée.

L'Amérique du Sud devrait croître à un TCAC de 18,22 %, ancrée par l'engagement de São Paulo au Brésil d'électrifier plus de 2 600 bus d'ici 2028 dans le cadre de structures de financement public-privé. La capitale du Chili intègre des panneaux solaires aux chargeurs de dépôt pour se prémunir contre la volatilité du réseau, et le système de Bogotá en Colombie planifie 120 chargeurs rapides dans les stations terminales pour soutenir le déploiement progressif des véhicules. L'Asie occidentale, portée par l'appel d'offres de 1 000 bus de l'Arabie saoudite, devrait progresser à un TCAC de 17,98 % dans le cadre d'initiatives de diversification plus larges.

L'Amérique du Nord et l'Europe anticipent des TCAC de 13,88 % et 13,55 % respectivement, tempérés par des délais de raccordement au réseau de 24 à 36 mois. Le mandat de la Californie d'acheter des bus zéro émission à partir de 2029 intègre plus de 200 agences de transport dans le cycle d'approvisionnement. L'objectif contraignant de l'Union européenne de zéro émission d'ici 2035 sous-tend des programmes de subventions de plusieurs milliards d'euros. Les deux régions investissent dans des processus de permis simplifiés et des mises à niveau de sous-stations pré-approuvées pour atténuer les goulots d'étranglement d'interconnexion.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les grandes entreprises d'équipements électriques s'appuient sur des réseaux de services mondiaux pour sécuriser des accords-cadres pluriannuels couvrant le matériel, l'installation et les logiciels. La plateforme intégrée d'ABB associe des chargeurs à une gestion de l'énergie basée sur le cloud, améliorant l'équilibrage de charge et permettant la participation à la réponse à la demande. Siemens regroupe le matériel de pantographe avec des analyses de maintenance prédictive.

Heliox se concentre sur les projets de déploiement rapide pour les corridors de bus à haut niveau de service. Des spécialistes tels que Kempower et TGOOD gagnent des parts grâce à des architectures CC modulaires qui permettent un investissement progressif et des changements de configuration faciles. L'essor du système de recharge au mégawatt devrait commoditiser le matériel ultra-rapide d'ici 2026, déplaçant l'avantage concurrentiel vers l'intégration des écosystèmes et les services à valeur ajoutée.

Les entrants dans l'échange de batteries testent des modèles commerciaux alternatifs qui découplent la planification des itinéraires des temps d'immobilisation pour la recharge, pouvant potentiellement remodeler les opérations d'autocars longue distance si des économies d'échelle se matérialisent. Les contrats d'énergie en tant que service convertissent les dépenses d'investissement importantes en frais d'exploitation prévisibles, favorisant les fournisseurs disposant de bilans solides et de partenariats avec les services publics. La différenciation concurrentielle repose de plus en plus sur les capacités logicielles, notamment la maintenance prédictive, la fonctionnalité véhicule-réseau et les tableaux de bord de reporting carbone.

Leaders du secteur des infrastructures de recharge pour bus électriques

ABB Ltd

ChargePoint Inc.

Siemens AG

BYD Auto Co. Ltd

Proterra Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Highway Infra a reçu un contrat d'une valeur de 10,9 millions INR pour développer des infrastructures de recharge pour bus électriques dans plusieurs dépôts en Inde.

- Octobre 2025 : Daimler Buses a annoncé des plans pour installer des stations de recharge publiques pour autocars dans les principales destinations touristiques européennes à partir de 2026.

- Octobre 2025 : BasiGo a lancé trois nouveaux dépôts de recharge à Nairobi, intégrant un centre de service et d'excellence client pour la maintenance des batteries CATL.

- Juin 2025 : Kempower et ses partenaires ont commencé la construction d'un dépôt à Perth avec une capacité de recharge pour 132 bus, devant entrer en service à mi-2026.

Périmètre du rapport mondial sur le marché des infrastructures de recharge pour bus électriques

Les infrastructures de recharge pour bus électriques sont spécifiquement conçues pour la recharge des bus électriques. Les batteries embarquées, une pile à combustible à hydrogène, des fils aériens (comme dans une application de trolleybus) ou des conducteurs sans contact au sol peuvent être utilisés comme source d'alimentation.

Le marché des infrastructures de recharge pour bus électriques est segmenté par type de chargeur, type de recharge, niveau de recharge, connectivité et géographie. Par type de chargeur, le marché est segmenté en chargeurs lents et chargeurs rapides. Par type de recharge, le marché est segmenté en recharge CA et recharge CC. Par type de connecteur, le marché est segmenté en CHAdeMO, système de recharge combiné (CCS) et autres. Par niveau de recharge, le marché est segmenté en niveau 1, niveau 2 et niveau 3. Par connectivité, le marché est segmenté en stations non connectées et stations connectées. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Chargeur lent |

| Chargeur rapide |

| Recharge CA |

| Recharge CC |

| CHAdeMO |

| Système de recharge combiné (CCS) |

| Autres |

| Niveau 1 |

| Niveau 2 |

| Niveau 3 |

| Stations non connectées |

| Stations connectées |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de chargeur | Chargeur lent | |

| Chargeur rapide | ||

| Par type de recharge | Recharge CA | |

| Recharge CC | ||

| Par type de connecteur | CHAdeMO | |

| Système de recharge combiné (CCS) | ||

| Autres | ||

| Par niveau de recharge | Niveau 1 | |

| Niveau 2 | ||

| Niveau 3 | ||

| Par connectivité | Stations non connectées | |

| Stations connectées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des infrastructures de recharge pour bus électriques en 2025 ?

Il est évalué à 2,38 milliards USD, avec des attentes d'atteindre 5,64 milliards USD d'ici 2031.

Qu'est-ce qui stimule l'adoption rapide des chargeurs rapides dans les dépôts de transport ?

Les agences privilégient la flexibilité des itinéraires, et les chargeurs rapides permettent une recharge à 80 % de la batterie en moins de 90 minutes tout en prenant en charge plusieurs cycles quotidiens.

Pourquoi les délais de raccordement au réseau sont-ils considérés comme un frein majeur ?

Dans de nombreuses villes, l'obtention d'une capacité de plusieurs mégawatts prend 24 à 36 mois, retardant les livraisons de bus et gonflant les coûts des projets.

Quelle norme de connecteur est positionnée pour la croissance la plus rapide ?

Le segment du système de recharge au mégawatt devrait enregistrer un TCAC de 24,49 % jusqu'en 2031, à mesure que les flottes adoptent la recharge ultra-rapide.

Comment le financement de l'énergie en tant que service bénéficie-t-il aux agences de transport ?

Il transfère les importants investissements initiaux vers des charges d'exploitation prévisibles, regroupant le matériel, l'installation et la maintenance dans le cadre de contrats à long terme.

Quelle région détient la plus grande part des chargeurs de bus installés ?

L'Asie-Pacifique est en tête avec une part de 41,87 %, portée par des mandats provinciaux contraignants et des appels d'offres de flottes à grande échelle.

Dernière mise à jour de la page le: