Taille et Part du Marché du Chargement Sans Fil pour Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 122.3 Millions de dollars américains |

| Taille du Marché (2031) | 789.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 45.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Chargement Sans Fil pour Véhicules Électriques par Mordor Intelligence

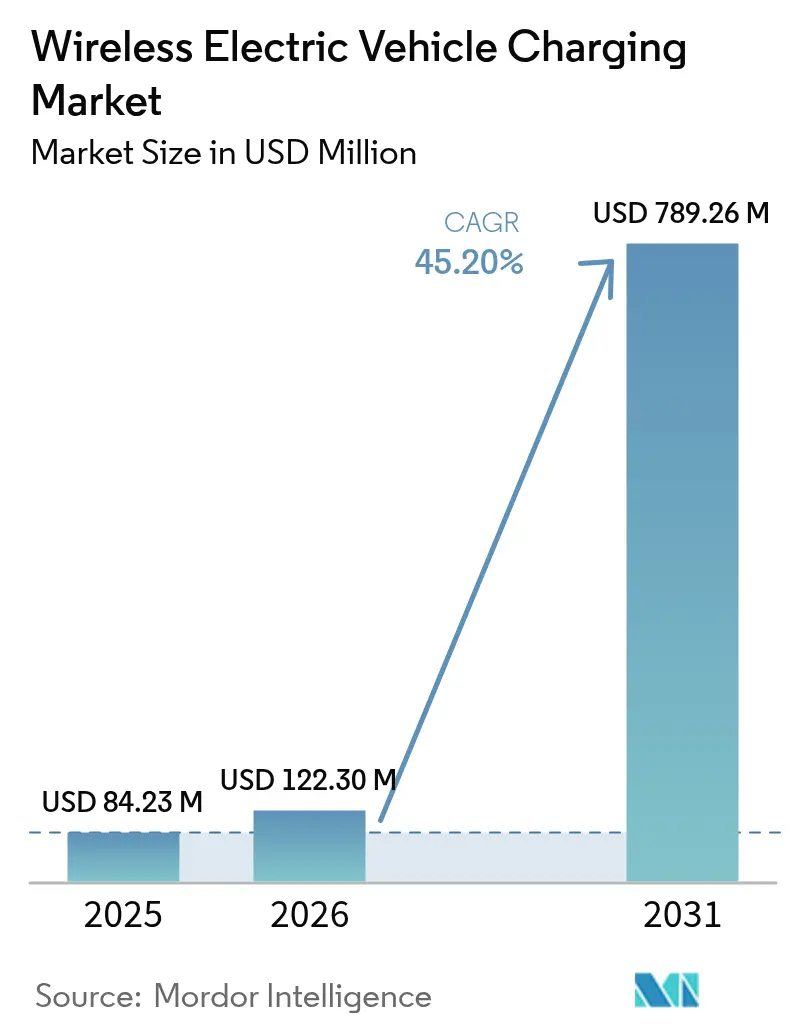

La taille du marché du chargement sans fil pour véhicules électriques devrait passer de 84,23 millions USD en 2025 à 122,3 millions USD en 2026 et devrait atteindre 789,26 millions USD d'ici 2031, à un CAGR de 45,2% sur la période 2026-2031. La dynamique d'investissement reflète le passage des pilotes en laboratoire aux déploiements générateurs de revenus, accélérée par l'acquisition de Wiferion par Tesla et la publication de la norme SAE J2954 en août 2024. Les constructeurs automobiles considèrent désormais cette technologie comme un facteur de différenciation, car l'infrastructure de recharge conventionnelle par câble dans les grandes villes approche de la saturation. L'Europe représente aujourd'hui la plus grande demande régionale, tandis que le développement rapide des points de recharge en Chine positionne l'Asie-Pacifique comme l'espace à la croissance la plus rapide. Dans toutes les régions, les opérateurs de flottes soulignent que le chargement sans fil réduit les coûts de main-d'œuvre et permet d'atteindre des taux d'utilisation élevés, renforçant l'adoption de la technologie malgré des dépenses d'investissement plus importantes.

Principaux Enseignements du Rapport

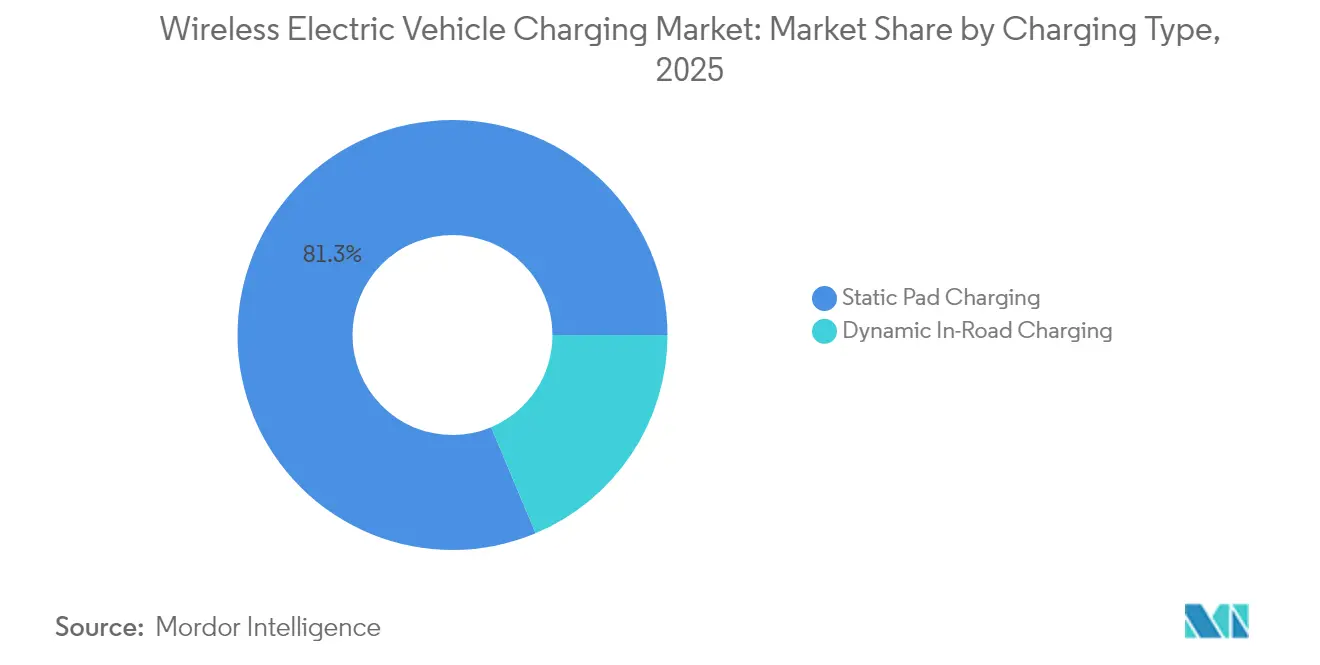

- Par type de chargement, les systèmes à pad statique ont dominé avec 81,32% de la part du marché du chargement sans fil pour véhicules électriques en 2025, tandis que les solutions dynamiques en voirie devraient progresser à un CAGR de 60,8% jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 64,55% de la part des revenus du marché du chargement sans fil pour véhicules électriques en 2025 ; les bus et autocars devraient se développer à un CAGR de 46,9% jusqu'en 2031.

- Par puissance de sortie, les unités jusqu'à 11 kW représentaient 57,10% de la taille du marché du chargement sans fil pour véhicules électriques en 2025, tandis que les installations au-dessus de 150 kW devraient croître à un CAGR de 67,6% sur la même période.

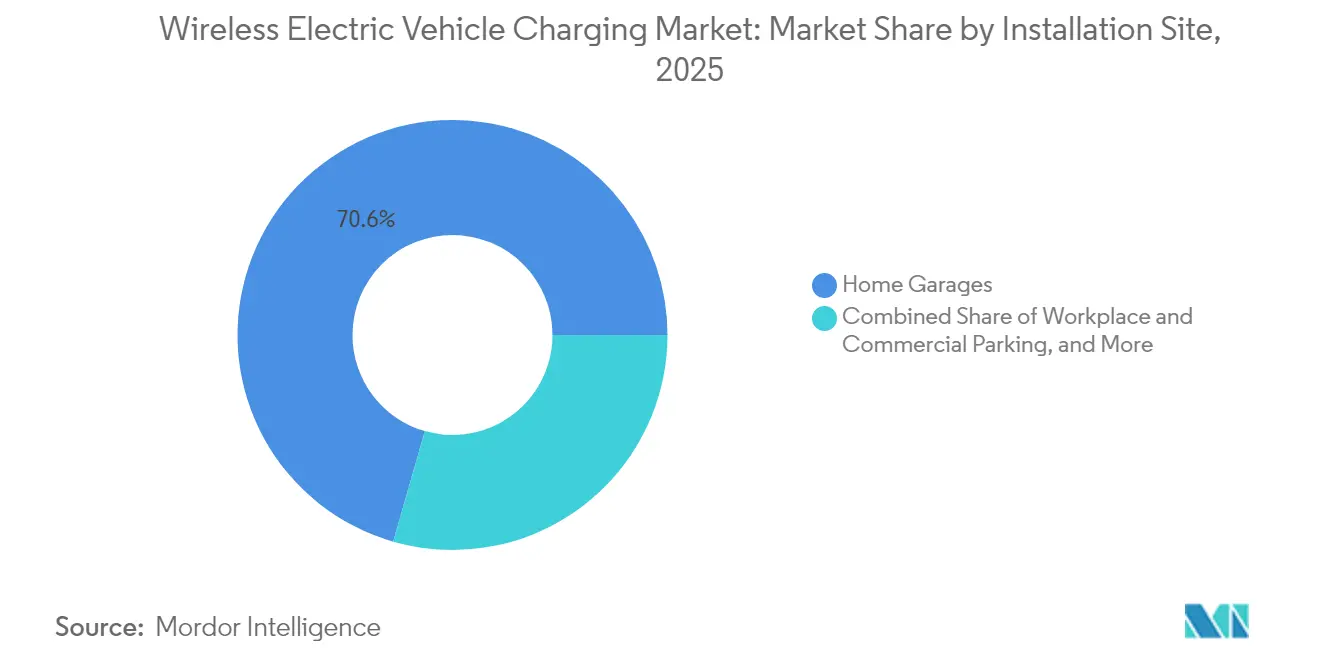

- Par site d'installation, les garages résidentiels représentaient 70,55% de la taille du marché du chargement sans fil pour véhicules électriques en 2025, tandis que les projets de voies autoroutières affichent les meilleures perspectives avec un CAGR de 55,5%.

- Par plateforme technologique, le couplage résonant inductif a dominé avec 73,65% de la part du marché du chargement sans fil pour véhicules électriques en 2025, tandis que les systèmes multi-bobines à alignement de champ magnétique devraient croître à un CAGR de 63,8% jusqu'en 2031.

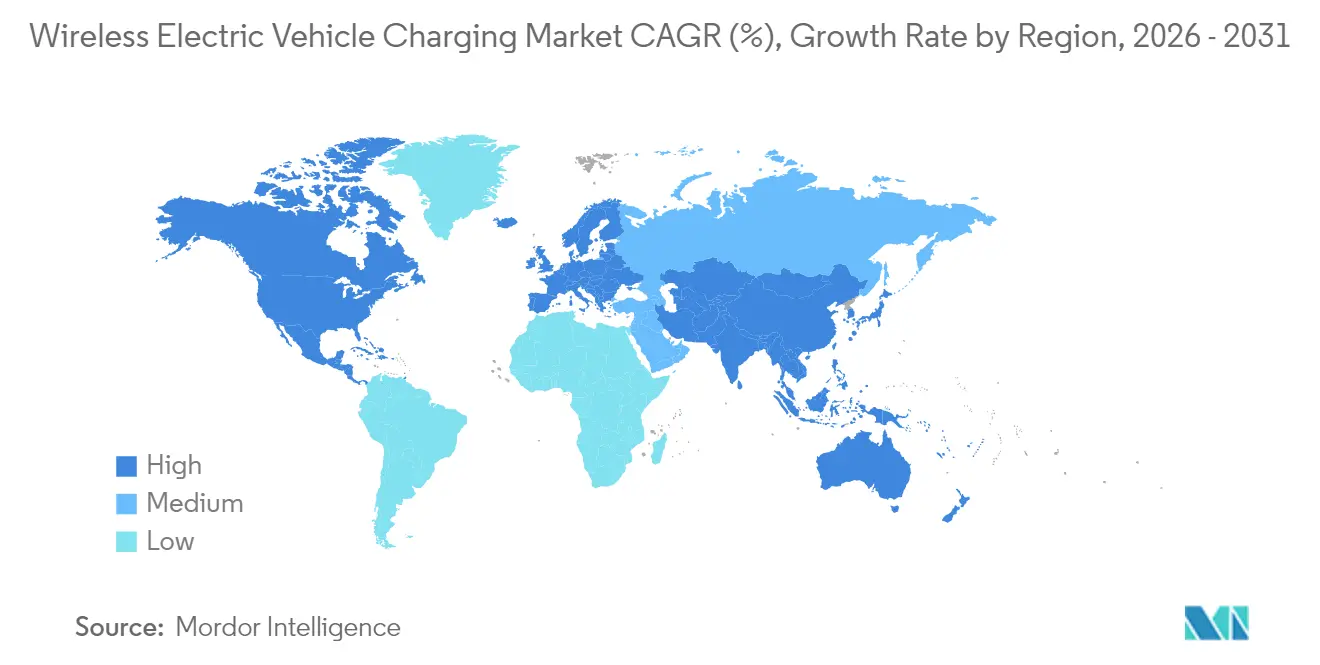

- Par géographie, l'Europe a dominé avec 37,85% de la part du marché du chargement sans fil pour véhicules électriques en 2025 ; l'Asie-Pacifique progresse à un CAGR de 46,7% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Chargement Sans Fil pour Véhicules Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Points d'Impact sur le CAGR du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération Rapide des Ventes Mondiales de Véhicules Électriques | +12.5% | Mondial, avec concentration en Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Extension des Mandats et Incitations Gouvernementaux ZEV | +8.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration Précoce par les Constructeurs dans les Modèles Premium | +7.8% | Mondial, porté par les constructeurs automobiles allemands et japonais | Court terme (≤ 2 ans) |

| Demande d'Électrification des Flottes pour le Chargement Autonome en Dépôt | +6.9% | Amérique du Nord et UE, projets pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations Anti-Câble Urbaines et Pads Inductifs en Bordure de Trottoir | +4.1% | Villes européennes, certaines municipalités nord-américaines | Long terme (≥ 4 ans) |

| Émergence de la Norme SAE J2954-2 Supérieure à 300 kW | +3.7% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération Rapide des Ventes Mondiales de Véhicules Électriques

La dynamique des ventes mondiales de véhicules électriques crée une demande sans précédent pour des solutions de chargement différenciées, la technologie sans fil émergeant comme une fonctionnalité premium qui génère des marges plus élevées pour les constructeurs automobiles. L'acquisition stratégique de Wiferion par Tesla en août 2024 signale la maturité de la technologie au-delà des phases expérimentales, tandis que la création par WiTricity d'une filiale japonaise en mai 2024 démontre des efforts d'expansion mondiale coordonnés.[1]"WiTricity Corporation, une entreprise américaine qui fabrique des produits de transfert d'énergie sans fil pour véhicules électriques, établit une filiale japonaise à Tokyo", Organisation japonaise du commerce extérieur, www.jetro.go.jp. La convergence du développement des véhicules autonomes avec les capacités de chargement sans fil crée une proposition de valeur convaincante, comme en témoignent les quatre nouveaux brevets de chargement sans fil déposés par Tesla en septembre 2024, ciblant spécifiquement les applications de robotaxi où l'intervention humaine devient impraticable. Cet alignement technologique suggère que le chargement sans fil passera du statut de commodité de luxe à celui de nécessité opérationnelle à mesure que les services de mobilité se développeront.

Extension des Mandats et Incitations Gouvernementaux ZEV

Les mandats relatifs aux véhicules zéro émission reconnaissent de plus en plus les limitations d'infrastructure comme des obstacles à l'adoption, incitant les gouvernements à encourager le déploiement du chargement sans fil par des subventions ciblées et des cadres réglementaires. La réflexion du Japon sur des subventions pour les stations de chargement de Tesla dans le cadre de négociations tarifaires plus larges illustre comment la technologie sans fil se retrouve mêlée à la politique commerciale et à la compétitivité industrielle. L'établissement de la norme SAE J3400 en tant que Pratique Recommandée en septembre 2024 apporte une clarté réglementaire qui permet aux programmes d'achats publics de spécifier des exigences de chargement sans fil pour les flottes publiques.[2]"Le groupe de travail SAE vote pour établir la norme J3400 en tant que Pratique Recommandée", Bureau conjoint de l'énergie et des transports, driveelectric.gov. L'exploration par les villes européennes de réglementations anti-câble pour le stationnement en bordure de trottoir crée une incitation réglementaire qui complète la poussée technologique, notamment alors que les urbanistes cherchent à éliminer la pollution visuelle des infrastructures de recharge tout en maintenant l'accessibilité.

Intégration Précoce par les Constructeurs dans les Modèles Premium

Les constructeurs automobiles utilisent le chargement sans fil comme stratégie de différenciation dans les segments premium, où les suppléments technologiques s'alignent sur la volonté des consommateurs de payer pour des fonctionnalités de commodité. La collaboration de BMW avec WiTricity sur la 530e iPerformance représente le premier hybride rechargeable sans fil disponible dans le commerce, établissant un modèle pour la pénétration du marché du luxe. L'annonce par Continental d'un système de chargement inductif sans fil de 11 kW destiné à la production d'ici la fin de la décennie, ainsi que la planification de sa mise en œuvre par BMW et Mercedes-Benz, signale un mouvement industriel coordonné vers la standardisation. L'intégration de la technologie avec des applications d'interface homme-machine guidant le positionnement précis du véhicule démontre comment le chargement sans fil permet des stratégies d'automatisation plus larges, le positionnant comme un facilitateur pour les séquences de stationnement et de chargement autonomes.

Demande d'Électrification des Flottes pour le Chargement Autonome en Dépôt

Les opérateurs de flottes commerciales considèrent de plus en plus le chargement sans fil comme un impératif opérationnel plutôt que comme une fonctionnalité de commodité, notamment pour les applications en dépôt où les coûts de main-d'œuvre pour le chargement manuel dépassent les suppléments technologiques. Le déploiement par l'Autorité de Transport en Commun de la Vallée d'Antelope de trois chargeurs inductifs de 250 kW de WAVE démontre comment les systèmes sans fil haute puissance permettent des opérations de flotte continues sans personnel de chargement dédié. Le modèle de Chargement en tant que Service d'Electreon élimine l'investissement initial en infrastructure tout en réduisant de 50% les besoins en capacité de batterie, créant des propositions de coût total de possession convaincantes pour les opérateurs de flottes. L'alignement de la technologie avec le développement des véhicules autonomes crée des propositions de valeur synergiques, comme en témoigne le partenariat du Michigan avec Electreon et Xos pour des véhicules de livraison chargés sans fil fonctionnant sans intervention humaine.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Points d'Impact sur le CAGR du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés des Systèmes et de l'Installation | -15.3% | Mondial, particulièrement aigu dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Lacunes en Matière d'Interopérabilité et de Normes | -8.7% | Mondial, avec des variations régionales dans l'adoption | Moyen terme (2-4 ans) |

| Préoccupations de Sécurité Électromagnétique dans les Zones Urbaines Denses | -6.2% | Zones urbaines mondiales, plus strictes dans l'UE et au Japon | Moyen terme (2-4 ans) |

| Contraintes d'Harmoniques du Réseau sur les Voies en Voirie à Mégawatt | -3.4% | Corridors autoroutiers avec chargement dynamique haute puissance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Systèmes et de l'Installation

Les systèmes de chargement sans fil coûtent 2 à 3 fois plus cher que les solutions filaires équivalentes, créant des obstacles significatifs à l'adoption de masse malgré l'amélioration de l'économie technologique. Le chargeur sans fil de 11 kW de WiTricity est proposé à 3 500 USD avec des coûts d'installation allant de 3 500 à 4 000 USD, contre moins de 1 000 USD installé pour les chargeurs de niveau 2 traditionnels. Les coûts de déploiement des infrastructures s'avèrent encore plus difficiles, les voies de chargement dynamique nécessitant un investissement d'environ 167 millions EUR contre 105 millions EUR pour des stations de chargement rapide équivalentes, bien que les deux scénarios génèrent des valeurs actuelles nettes similaires sur des horizons temporels étendus.[3]"Une approche basée sur les corridors pour estimer les coûts de l'infrastructure de chargement des véhicules électriques sur les autoroutes", MDPI, www.mdpi.com. Le différentiel de coût devient particulièrement aigu pour le déploiement d'infrastructures publiques, où les municipalités doivent justifier une tarification premium face à des taux d'utilisation limités dans les phases d'adoption précoce.

Lacunes en Matière d'Interopérabilité et de Normes

Les défis de standardisation technique persistent malgré l'établissement de la norme SAE J2954, car les plateformes technologiques concurrentes poursuivent des avantages propriétaires qui fragmentent le développement du marché. La distinction entre le couplage résonant inductif et les systèmes multi-bobines à alignement de champ magnétique crée des préoccupations de compatibilité pour les investisseurs en infrastructure incertains quant à la convergence technologique future. La complexité du paysage des brevets, illustrée par la victoire de Mojo Mobility à hauteur de 192 millions USD contre Samsung pour violation de brevets de chargement sans fil, crée des incertitudes juridiques qui découragent l'investissement dans les infrastructures. Les variations régionales dans les limites d'exposition aux champs électromagnétiques et les normes de sécurité compliquent davantage les stratégies de déploiement mondial, car les fabricants doivent naviguer dans différents cadres réglementaires sur les marchés clés tout en maintenant des échelles de production rentables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chargement : La Dominance du Statique Permet un Avenir Dynamique

Le chargement par pad statique maintient une part dominante de 81,32% du marché du chargement sans fil pour véhicules électriques en 2025, reflétant la viabilité commerciale actuelle et les schémas d'acceptation des consommateurs, tandis que le chargement dynamique en voirie s'accélère à un CAGR de 60,8% jusqu'en 2031, les investissements en infrastructure ciblant la transformation de la mobilité à long terme. Les systèmes statiques bénéficient de protocoles d'installation établis et d'une fiabilité éprouvée, comme en témoignent les déploiements de WiTricity dans le cadre de multiples partenariats automobiles et les implémentations réussies de terminaux de bus d'Electreon en Israël et en Allemagne. Les applications de chargement dynamique restent concentrées dans des projets pilotes et des corridors spécialisés. Pourtant, le déploiement sur la 14e Rue du Michigan et le Smartroad Gotland en Suède démontrent la viabilité commerciale pour les applications de transport lourd où le chargement continu permet des configurations de batterie plus petites.

Le calendrier de maturité technologique favorise les solutions statiques pour le développement immédiat du marché, tandis que les systèmes dynamiques nécessitent des investissements en infrastructure coordonnés au-delà des décisions d'achat de véhicules individuels. La réalisation par le Laboratoire National d'Oak Ridge d'un transfert d'énergie sans fil de 270 kW représente une percée qui relie les applications statiques et dynamiques, car la même technologie de couplage électromagnétique polyphasé permet des scénarios de chargement stationnaire et mobile. La trajectoire de croissance du chargement dynamique dépend de partenariats public-privé qui alignent les investissements en infrastructure sur les calendriers d'électrification des flottes, créant des effets de réseau qui justifient les coûts technologiques premium grâce aux gains d'efficacité opérationnelle.

Par Type de Véhicule : Les Flottes Commerciales Stimulent l'Adoption Premium

Les voitures particulières représentent 64,55% de la part du marché du chargement sans fil pour véhicules électriques en 2025, mais les bus et autocars émergent comme le segment à la croissance la plus rapide avec un CAGR de 46,9%, reflétant la volonté des opérateurs commerciaux de payer des suppléments technologiques pour des avantages opérationnels qui réduisent le coût total de possession. Les véhicules utilitaires légers et les camions moyens et lourds représentent des applications émergentes où le chargement sans fil permet des opérations de dépôt autonomes sans intervention humaine pour les procédures de chargement. Les voitures hybrides rechargeables maintiennent une demande stable en tant que technologie de transition, bien que leurs perspectives de croissance diminuent à mesure que les véhicules électriques à batterie atteignent la parité des coûts et que l'infrastructure de chargement se développe.

Les applications de flotte démontrent une économie supérieure par rapport à l'adoption individuelle des consommateurs, car le chargement centralisé en dépôt permet des procédures d'installation et de maintenance standardisées tout en maximisant les taux d'utilisation. La mise en œuvre par le Port de Los Angeles de systèmes de chargement sans fil de 500 kW pour les camions lourds illustre comment les applications commerciales justifient une tarification premium grâce aux gains d'efficacité opérationnelle et aux exigences de conformité en matière d'émissions. Les bus et autocars bénéficient particulièrement de l'alignement de la technologie sans fil avec les opérations sur itinéraires fixes, où des calendriers de chargement prévisibles permettent un dimensionnement optimisé des batteries et une complexité d'infrastructure réduite par rapport au chargement d'opportunité avec des connexions manuelles.

Par Puissance de Sortie : La Migration vers le Mégawatt s'Accélère

Les systèmes jusqu'à 11 kW dominent les installations actuelles avec 57,10% de la part du marché du chargement sans fil pour véhicules électriques en 2025, reflétant les applications résidentielles et commerciales légères où les besoins en puissance s'alignent sur les capacités des infrastructures électriques existantes, tandis que les installations au-dessus de 150 kW progressent à un CAGR de 67,6% à mesure que les applications commerciales exigent des capacités de chargement rapide. Le segment 11-50 kW sert de technologie de transition pour les applications en milieu de travail et de commerce de détail, tandis que les systèmes 51-150 kW ciblent les installations de dépôt de flottes où des niveaux de puissance modérés équilibrent la vitesse de chargement et les coûts d'infrastructure. Les applications au-dessus de 150 kW représentent la frontière technologique, où les systèmes de classe mégawatt permettent le chargement dynamique pour les véhicules lourds et les flottes commerciales à forte utilisation.

L'évolution de la puissance de sortie reflète les tendances générales du secteur vers un chargement extrêmement rapide, comme en témoigne l'introduction par ChargePoint de systèmes de chargement à mégawatt capables de délivrer jusqu'à 3 mégawatts pour les applications commerciales. Les défis de mise à l'échelle de la puissance de la technologie sans fil nécessitent une gestion thermique avancée et un contrôle du champ électromagnétique, mais des développements révolutionnaires comme la démonstration de 270 kW du Laboratoire National d'Oak Ridge prouvent la faisabilité technique pour les applications haute puissance. La distribution de la puissance de sortie suggère une bifurcation du marché entre les applications de commodité résidentielle et les solutions d'efficacité commerciale, avec un chevauchement limité dans les exigences technologiques et les stratégies de tarification.

Par Site d'Installation : La Base Résidentielle Soutient l'Avenir Autoroutier

Les garages résidentiels captent 70,55% de la part du marché du chargement sans fil pour véhicules électriques en 2025, établissant le chargement sans fil comme un équipement résidentiel premium qui valorise les propriétés et attire les premiers adoptants aisés, tandis que les voies autoroutières représentent l'application à la croissance la plus rapide avec un CAGR de 55,5%, les investissements en infrastructure publique ciblant l'activation des déplacements longue distance. Les installations en milieu de travail et dans les parkings commerciaux servent de vecteurs d'adoption intermédiaires, où les employeurs fournissent le chargement sans fil comme avantage aux employés tout en testant la fiabilité de la technologie et les schémas d'acceptation des utilisateurs. Les parkings publics et les emplacements commerciaux offrent des opportunités de génération de revenus pour les propriétaires, bien que les taux d'utilisation restent incertains dans les phases de déploiement précoce.

Les installations de flottes et de dépôts démontrent l'économie la plus convaincante pour l'adoption du chargement sans fil, car l'installation centralisée permet des procédures de maintenance standardisées tout en maximisant l'utilisation de la technologie grâce à des calendriers d'exploitation continus. Les applications de voies autoroutières nécessitent des investissements publics coordonnés et des plateformes technologiques standardisées, mais des projets pilotes réussis en Suède et des déploiements planifiés dans le Michigan démontrent la faisabilité technique pour les infrastructures de chargement dynamique. La distribution des sites d'installation reflète des schémas d'adoption technologique qui commencent dans des environnements contrôlés et s'étendent vers les infrastructures publiques à mesure que la fiabilité et la standardisation mûrissent.

Par Plateforme Technologique : Le Leadership Inductif Face au Défi Multi-Bobines

Le couplage résonant inductif maintiendra 73,65% de la taille du marché du chargement sans fil pour véhicules électriques en 2025, bénéficiant de portefeuilles de brevets établis et de déploiements commerciaux éprouvés. Les systèmes multi-bobines à alignement de champ magnétique s'accéléreront à un CAGR de 63,8% en tant que plateformes technologiques de nouvelle génération poursuivant des avantages en termes d'efficacité et de densité de puissance plus élevées. Le transfert d'énergie capacitif reste une application de niche avec des cas d'utilisation spécialisés, bien que son potentiel de croissance dépende de développements révolutionnaires en matière d'efficacité du transfert d'énergie et de protocoles de sécurité. La concurrence entre plateformes technologiques reflète des compromis physiques fondamentaux entre l'efficacité du transfert d'énergie, le confinement du champ électromagnétique et la complexité du système.

L'acquisition par WiTricity du portefeuille de brevets de Qualcomm Halo, comprenant plus de 1 500 brevets de chargement sans fil, démontre l'importance stratégique de la propriété intellectuelle dans la concurrence entre plateformes technologiques. Les systèmes à alignement de champ magnétique offrent des avantages théoriques en termes de densité de puissance et de tolérance au désalignement, mais nécessitent des systèmes de contrôle plus complexes et des coûts de fabrication plus élevés qui limitent la viabilité commerciale actuelle. Comme le démontre la percée du couplage électromagnétique polyphasé du Laboratoire National d'Oak Ridge, l'évolution des plateformes suggère une convergence éventuelle vers des approches hybrides combinant la fiabilité du couplage inductif avec les avantages de performance des systèmes multi-bobines.

Analyse Géographique

L'Europe contrôlait 37,85% du marché du chargement sans fil pour véhicules électriques en 2025, ancrée par les réglementations climatiques et les premiers corridors de démonstration tels que l'autoroute électrique de Suède et le eCharge BASt d'Allemagne. La Norvège a ajouté la première route urbaine inductive au monde en août 2024, illustrant le leadership nordique dans l'intégration des énergies renouvelables avec le chargement sans fil. Les constructeurs automobiles premium allemands renforcent davantage l'utilisation régionale en intégrant des pads de chargement dans les finitions de luxe, renforçant la familiarité des consommateurs.

L'Asie-Pacifique s'accélère à un CAGR de 46,7% jusqu'en 2031, portée par l'ajout par la Chine de 4,222 millions de points de chargement rien qu'en 2024. Les plans de rénovation urbaine de Pékin intègrent des baies inductives dans les nouveaux complexes d'appartements, tandis que les subventions provinciales financent des voies dynamiques pour camions sur les corridors d'exportation. La formation par le Japon du Conseil de Transfert d'Énergie Sans Fil pour Véhicules Électriques en avril 2025 et la filiale de WiTricity à Tokyo soulignent la coordination entre les services publics, les fournisseurs de pièces et les décideurs politiques pour développer des réseaux nationaux.

L'Amérique du Nord présente des poches de croissance concentrées. La voie d'induction sur la 14e Rue du Michigan et le projet routier de l'UCLA en Californie à 20 millions USD valident la faisabilité technique, mais les règles état par état sur l'exposition électromagnétique signifient des processus d'autorisation disparates. Le soutien du Bureau Conjoint à la norme SAE J3400 cherche à unifier les spécifications des coupleurs et à intégrer les données de facturation sans fil dans les critères de financement fédéral. Le Mexique et le Canada restent des espaces émergents ; les opérateurs de fret transfrontalier plaident pour l'interopérabilité des corridors afin de protéger les investissements dans les camions équipés de récepteurs sous caisse. Ensemble, ces récits régionaux suggèrent que le marché du chargement sans fil pour véhicules électriques évoluera comme une mosaïque de pilotes nationaux s'étendant en réseaux continentaux. La baisse des coûts et l'harmonisation des normes devraient réduire les écarts d'adoption d'ici la fin de la décennie.

Paysage Concurrentiel

La concurrence est modérée mais s'intensifie. WiTricity déploie un modèle de licence riche en brevets, ayant absorbé les plus de 1 500 brevets de Qualcomm Halo, et a récemment accordé une licence à Yura Corporation pour pénétrer les chaînes d'approvisionnement coréennes. Electreon promeut l'infrastructure en tant que service, générant des revenus récurrents en exploitant des routes inductives en Israël, en Suède et aux États-Unis. Tesla occupe une niche verticalement intégrée, intégrant le matériel de Wiferion dans sa feuille de route robotaxi plus large et possédant la propriété intellectuelle du véhicule, du logiciel et du pad.

Les fournisseurs de premier rang tels que Continental, Bosch et MAHLE tirent parti de leurs relations existantes avec les constructeurs automobiles pour intégrer des modules inductifs aux côtés des suites conventionnelles d'électronique de puissance. L'investissement en capital de Siemens dans WiTricity et les annonces de partenariat d'ABB indiquent un changement systémique : les grandes entreprises électriques préparent des portefeuilles couvrant à la fois les formats filaires et sans fil pour préserver leur part à mesure que l'électrification des flottes s'accélère.

Les percées technologiques continuent de remodeler la dynamique concurrentielle. Le prototype de 270 kW d'Oak Ridge a enregistré des densités de puissance jusqu'à dix fois supérieures à celles des pads commerciaux actuels, poussant les entreprises privées à accélérer leurs calendriers de R&D. Les litiges en matière de brevets, illustrés par la victoire de 192 millions USD de Mojo Mobility, soulignent la valeur stratégique d'une propriété intellectuelle défendable. Par conséquent, de nombreux entrants tardifs adoptent des licences croisées pour éviter les litiges. Les alliances de premiers entrants forgées en 2024-2025 sont susceptibles de se consolider en clusters d'écosystèmes durables qui établissent des normes de facto pour la géométrie des bobines, les protocoles de communication et la certification de sécurité.

Leaders du Secteur du Chargement Sans Fil pour Véhicules Électriques

WiTricity Corporation

HEVO Inc.

Plugless Power Inc.

InductEV Inc.

Electreon Wireless Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Le gouvernement indien a introduit un chargeur sans fil indigène innovant, développé en collaboration par le Centre pour le Développement de l'Informatique Avancée (C-DAC) et l'Institut National de Technologie Visvesvaraya (VNIT) à Nagpur. Spécialement conçu pour les véhicules électriques, ce chargeur peut charger jusqu'à 90% de la batterie d'un véhicule en environ trois heures. Cette percée met en évidence une réalisation technologique significative et soutient l'engagement de la nation envers des solutions de transport durables et efficaces.

- Juin 2024 : Le Laboratoire National d'Oak Ridge a établi un record mondial de transfert d'énergie sans fil de 270 kW pour les véhicules électriques légers en utilisant des bobines de couplage électromagnétique polyphasé, démontrant une efficacité de 96% et la capacité de charger une Porsche Taycan à 50% d'état de charge en 10 minutes, établissant de nouveaux repères pour les applications de chargement sans fil haute puissance.

- Novembre 2024 : Electreon a collaboré avec l'UCLA sur un projet de route de chargement sans fil de 20 millions USD, représentant la première route de chargement sans fil de Californie et démontrant l'expansion de la technologie dans les grandes zones métropolitaines américaines.

- Novembre 2024 : Le Michigan a collaboré avec Electreon et Xos Inc. pour mettre en œuvre la technologie de chargement sans fil pour les véhicules de livraison à Détroit, illustrant les applications pour les véhicules commerciaux et le soutien au niveau de l'État pour les infrastructures de chargement sans fil.

Portée du Rapport Mondial sur le Marché du Chargement Sans Fil pour Véhicules Électriques

Le chargement sans fil pour véhicules électriques (VE) est une technologie innovante qui permet aux VE d'être chargés sans nécessiter de connexion physique entre le véhicule et la station de chargement. Le Marché du Chargement Sans Fil pour Véhicules Électriques couvre les dernières tendances de la demande en chargement sans fil, le développement technologique, les politiques gouvernementales, le développement des fabricants, etc. Il couvre également la part de marché des principaux fournisseurs de chargement sans fil dans le monde.

Le rapport couvre la portée future du chargement sans fil pour les véhicules électriques, et le marché est segmenté par type de véhicule (voitures particulières et véhicules commerciaux), type d'application (résidentiel et véhicules commerciaux), et géographie. Le rapport offre des prévisions de taille de marché pour le marché du chargement sans fil pour véhicules électriques (VE) en valeur (USD) pour tous les segments ci-dessus.

| Chargement par Pad Statique |

| Chargement Dynamique en Voirie |

| Voiture Particulière |

| Véhicules Utilitaires Légers |

| Camions Moyens et Lourds |

| Bus et Autocars |

| Jusqu'à 11 kW |

| 11–50 kW |

| 51–150 kW |

| Au-dessus de 150 kW |

| Garages Résidentiels |

| Parkings en Milieu de Travail et Commerciaux |

| Parkings Publics et Commerce de Détail |

| Installations de Flottes et de Dépôts |

| Voies Autoroutières |

| Couplage Résonant Inductif |

| Multi-bobines à Alignement de Champ Magnétique |

| Transfert d'Énergie Capacitif |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Chargement | Chargement par Pad Statique | |

| Chargement Dynamique en Voirie | ||

| Par Type de Véhicule | Voiture Particulière | |

| Véhicules Utilitaires Légers | ||

| Camions Moyens et Lourds | ||

| Bus et Autocars | ||

| Par Puissance de Sortie | Jusqu'à 11 kW | |

| 11–50 kW | ||

| 51–150 kW | ||

| Au-dessus de 150 kW | ||

| Par Site d'Installation | Garages Résidentiels | |

| Parkings en Milieu de Travail et Commerciaux | ||

| Parkings Publics et Commerce de Détail | ||

| Installations de Flottes et de Dépôts | ||

| Voies Autoroutières | ||

| Par Plateforme Technologique | Couplage Résonant Inductif | |

| Multi-bobines à Alignement de Champ Magnétique | ||

| Transfert d'Énergie Capacitif | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du chargement sans fil pour véhicules électriques et sa croissance projetée ?

La taille du marché du chargement sans fil pour véhicules électriques est de 122,3 millions USD en 2026 et devrait atteindre 789,26 millions USD d'ici 2031, représentant un CAGR de 45,2%.

Quel type de chargement domine le marché aujourd'hui ?

Les systèmes à pad statique dominent avec 81,32% de part de marché, reflétant une installation plus simple et une fiabilité éprouvée.

Pourquoi les opérateurs de flottes privilégient-ils le chargement sans fil ?

L'élimination de la main-d'œuvre pour le branchement manuel et la possibilité d'une exploitation 24h/24 réduisent les coûts d'exploitation totaux et s'alignent sur les stratégies de véhicules autonomes.

Quels sont les principaux obstacles à une adoption plus large ?

Les coûts d'installation élevés et les préoccupations d'interopérabilité dues aux plateformes technologiques concurrentes et aux normes en évolution restent les principales contraintes.

Dernière mise à jour de la page le: