Taille et part du marché européen de la robotique d'entrepôt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

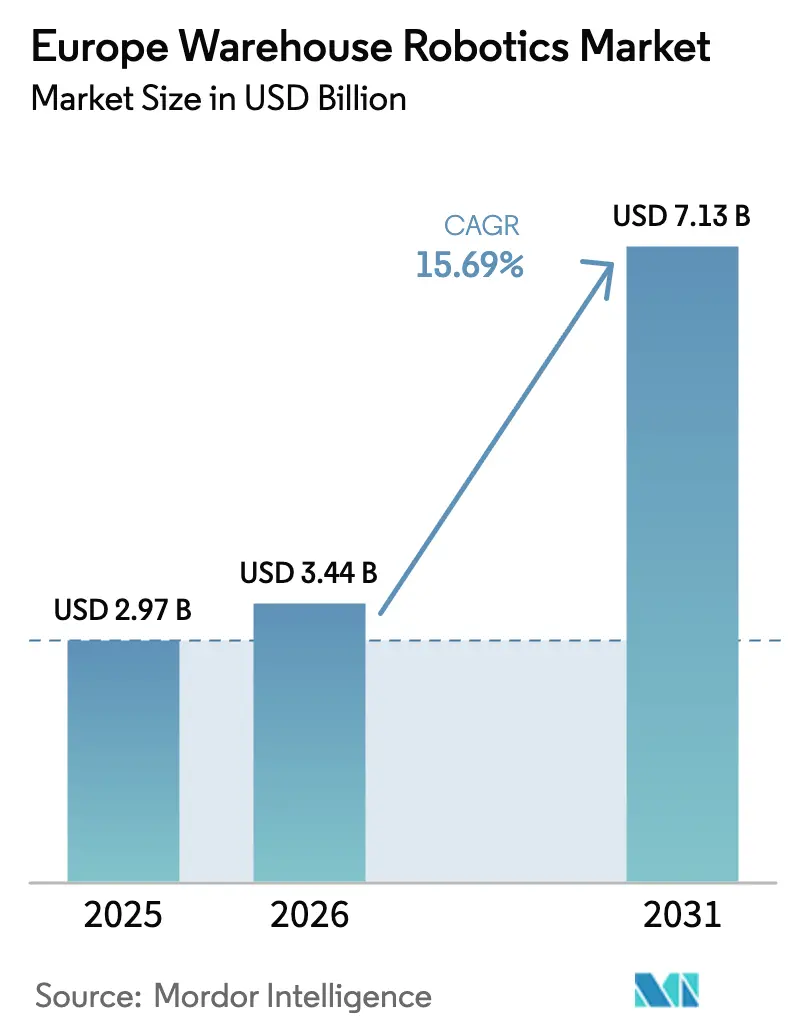

| Taille du marché de l'année de base (2025) | 2.97 Milliards de dollars |

| Taille du Marché (2026) | 3.44 Milliards de dollars |

| Taille du Marché (2031) | 7.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la robotique d'entrepôt par Mordor Intelligence

La taille du marché européen de la robotique d'entrepôt est évaluée à 3,44 milliards USD en 2026 et devrait s'étendre à 7,13 milliards USD d'ici 2031, soutenue par un TCAC de 15,69 %. Cette trajectoire reflète la pénétration soutenue du commerce électronique, les pénuries persistantes de main-d'œuvre et les pressions réglementaires visant à améliorer l'efficacité énergétique. La demande s'oriente de plus en plus vers une automatisation agile pouvant être installée en quelques semaines plutôt qu'en plusieurs mois, permettant aux opérateurs d'adapter la capacité d'exécution aux volumes de commandes volatils. Le matériel représente la majeure partie des dépenses actuelles, mais la valeur incrémentielle la plus rapide se déplace vers les logiciels d'orchestration de flottes capables d'optimiser la planification des trajets, l'allocation des tâches et la maintenance prédictive. L'intensité concurrentielle s'accélère à mesure que les fournisseurs de robots mobiles soutenus par le capital-risque prennent de l'ampleur dans un marché longtemps dominé par les intégrateurs historiques.

Principaux enseignements du rapport

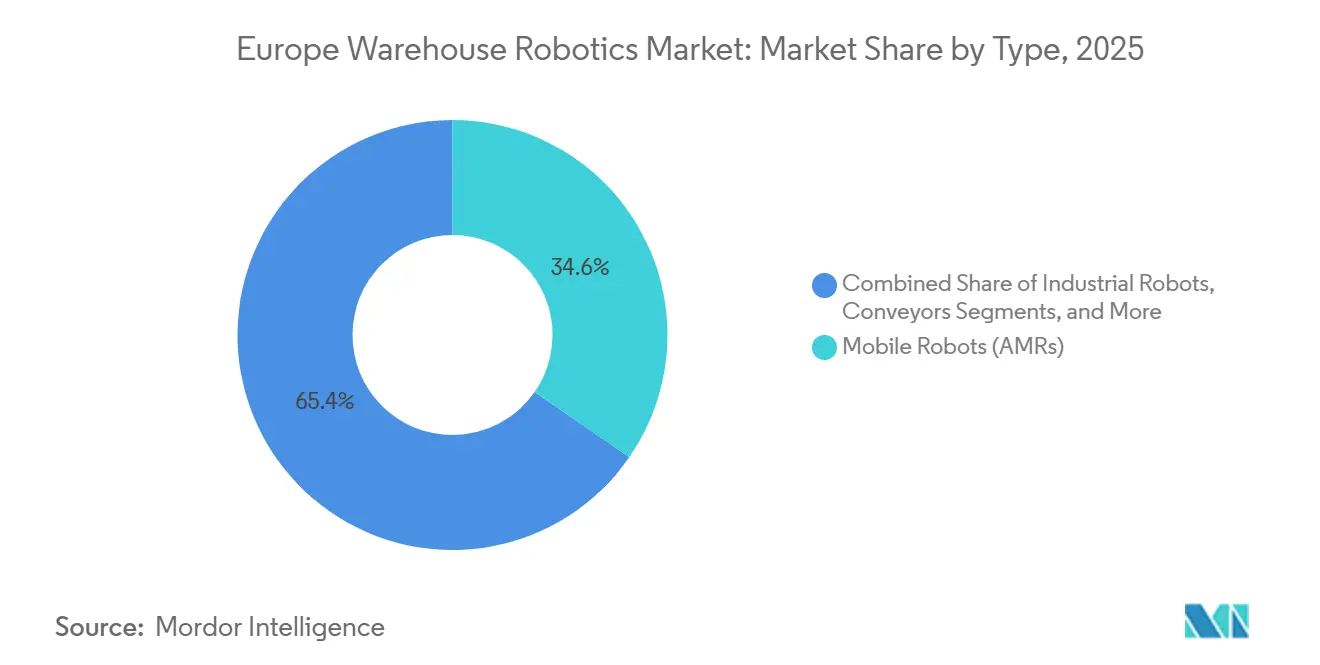

- Par type, les robots mobiles détenaient 34,63 % de la part du marché européen de la robotique d'entrepôt en 2025 et devraient enregistrer le TCAC le plus élevé de 16,33 % jusqu'en 2031.

- Par fonction, le stockage dominait avec une part de 46,73 % de la taille du marché européen de la robotique d'entrepôt en 2025, tandis que les transbordements devraient progresser à un TCAC de 16,56 % jusqu'en 2031.

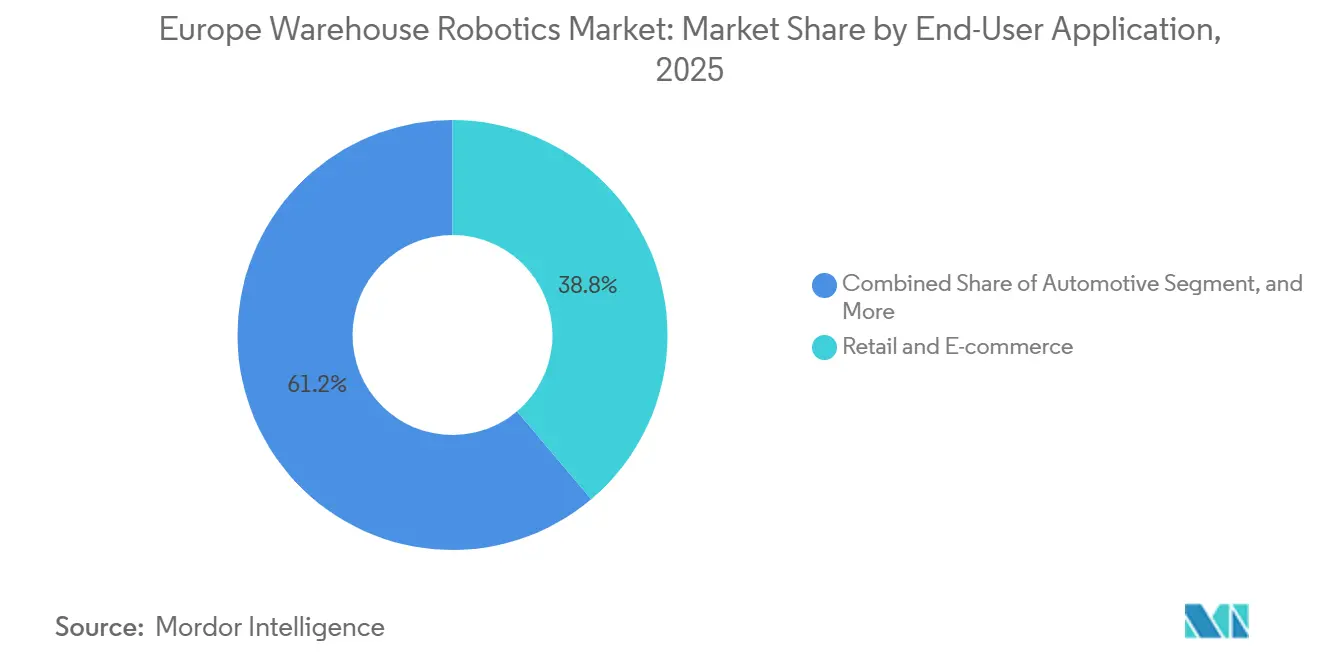

- Par application, le commerce de détail et l'e-commerce représentaient 38,83 % du marché européen de la robotique d'entrepôt en 2025 et devraient croître à un TCAC de 16,21 % durant la période de prévision, avec le secteur pharmaceutique juste derrière comme niche à la croissance la plus rapide.

- Par composant, le matériel représentait 62,84 % de la part en 2025, mais les revenus générés par les logiciels progressent à un TCAC de 17,11 % à mesure que les plateformes d'orchestration deviennent incontournables.

- Par pays, l'Allemagne était en tête avec 31,84 % de la part du marché européen de la robotique d'entrepôt en 2025, tandis que l'Espagne devrait afficher le TCAC le plus rapide de 16,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la robotique d'entrepôt

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des centres de micro-exécution du commerce électronique | +3.2% | Europe occidentale (Allemagne, Royaume-Uni, France, Pays-Bas), en expansion vers l'Espagne et l'Italie | Court terme (≤ 2 ans) |

| Prolifération croissante des références en commerce de détail omnicanal | +2.8% | Toute l'Europe, concentrée dans les pôles de distribution en Allemagne, au Royaume-Uni et en France | Moyen terme (2-4 ans) |

| Pénuries croissantes de main-d'œuvre en intralogistique | +3.5% | Allemagne, Pays-Bas, Royaume-Uni, pays nordiques ; aiguë dans les zones d'exécution urbaines | Moyen terme (2-4 ans) |

| Incitations du Pacte vert européen en faveur de l'automatisation économe en énergie | +2.1% | États membres de l'UE-27 ; adoption la plus forte en Allemagne, aux Pays-Bas et au Danemark | Long terme (≥ 4 ans) |

| Prolifération des logiciels d'orchestration de robots basés sur des API ouvertes | +2.4% | Allemagne, Pays-Bas, Royaume-Uni ; pôles technologiques avec une forte complexité d'intégration des systèmes de gestion d'entrepôt | Moyen terme (2-4 ans) |

| Afflux de capital-risque dans les start-ups de robots mobiles autonomes | +1.9% | Royaume-Uni, Allemagne, France, Suisse ; concentré dans les clusters d'innovation en robotique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des centres de micro-exécution du commerce électronique

Les centres de micro-exécution positionnés à moins de 10 kilomètres des centres-villes réduisent les délais de livraison à moins de 2 heures tout en réduisant les coûts immobiliers de 60 % par rapport aux centres de distribution régionaux. Les robots à grille d'Ocado à Villeneuve-d'Ascq traitent 60 000 commandes d'épicerie par semaine avec une précision de prélèvement de 98,5 %, montrant comment l'automatisation verticalement intégrée capture à la fois la marge et les données. Le projet de 100 000 bacs d'AutoStore chez Norway Post en 2024 a démontré des gains d'utilisation de l'espace de 400 % qui rendent la micro-entreposage viable même lorsque les taux de location dépassent 25 EUR par mètre carré. Les détaillants internalisent donc l'exécution et demandent des robots modulaires capables de passer de 5 000 à 50 000 références sans reconception, renforçant ainsi la trajectoire de croissance du marché européen de la robotique d'entrepôt.

Prolifération croissante des références en commerce de détail omnicanal

Les détaillants qui gèrent plus de 100 000 références dans leurs magasins et leurs canaux en ligne constatent que les erreurs de prélèvement manuel augmentent de 12 % pour chaque tranche supplémentaire de 10 000 références. L'Open Shuttle Fork de KNAPP chez Boozt.com repositionne dynamiquement les articles à rotation rapide toutes les 4 heures, réduisant la distance de marche des opérateurs de 40 %. L'entrepôt de 150 000 références de Zalando à Mönchengladbach exploite un prélèvement à la pièce guidé par vision qui s'adapte aux changements d'emballage sans reprogrammation. Une telle flexibilité est inaccessible avec des configurations de convoyeurs statiques, ce qui stimule la demande de robots mobiles riches en logiciels qui aident le marché européen de la robotique d'entrepôt à répondre à des profils de commandes diversifiés.

Pénuries croissantes de main-d'œuvre en intralogistique

Une enquête a indiqué que la plupart des opérateurs logistiques ont eu du mal à pourvoir les postes en entrepôt en 2024. L'inflation salariale dépassant 8 % dans la logistique allemande a comprimé les marges opérationnelles à un chiffre unique, réduisant la période de retour sur investissement de l'automatisation à moins de 18 mois, même pour des flottes de 3 millions EUR. GEODIS a remplacé 300 préparateurs de commandes par 1 000 LocusBots et a multiplié le débit par 2,5 en 2024.[1]Maersk, "Enquête sur la pénurie de main-d'œuvre logistique 2024," MAERSK.COM La pénurie de main-d'œuvre demeure donc le catalyseur le plus immédiat du marché européen de la robotique d'entrepôt.

Incitations du Pacte vert européen en faveur de l'automatisation économe en énergie

La directive sur l'efficacité énergétique impose une réduction de 32,5 % de la consommation d'énergie d'ici 2030, exposant les entrepôts non conformes à des amendes pouvant atteindre 4 % du chiffre d'affaires annuel. Le préleveur robotisé d'articles d'ABB utilise des servomoteurs à récupération d'énergie qui réduisent la consommation d'électricité de 35 % pour 1 000 prélèvements tout en maintenant un débit horaire de 1 200 articles.[2]ABB, "Lancement du préleveur robotisé d'articles ABB avec l'IA Covariant," NEW.ABB.COM Les tarifs énergétiques élevés de 0,30 EUR par kilowattheure aux Pays-Bas rendent ces économies déterminantes, plaçant les incitations à la durabilité au cœur de l'expansion du marché européen de la robotique d'entrepôt.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé et longs cycles de retour sur investissement | -2.7% | Europe du Sud (Espagne, Italie), Europe de l'Est ; marchés logistiques dominés par les PME | Court terme (≤ 2 ans) |

| Défis d'intégration des systèmes de gestion d'entrepôt et ERP hérités fragmentés | -2.1% | Allemagne, France, Royaume-Uni ; entreprises avec des infrastructures informatiques multi-fournisseurs | Moyen terme (2-4 ans) |

| Disponibilité limitée de normes de cobots certifiées en matière de sécurité | -1.3% | UE-27 ; lacunes dans l'harmonisation réglementaire entre les États membres | Long terme (≥ 4 ans) |

| Pénurie persistante de techniciens de maintenance qualifiés en robotique | -1.6% | Espagne, Italie, Europe de l'Est ; régions avec un héritage limité en automatisation industrielle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et longs cycles de retour sur investissement

Les projets greenfield typiques nécessitent de 2 millions EUR à 5 millions EUR, représentant une période de retour sur investissement de 24 à 36 mois que de nombreux opérateurs espagnols et italiens jugent excessive. Les contrats de robots en tant que service payables entre 1 500 EUR et 3 000 EUR par robot par mois atténuent le risque de trésorerie mais nécessitent tout de même des engagements pluriannuels. Les petites et moyennes entreprises traitant moins de 10 000 commandes quotidiennes retardent donc l'adoption, tempérant la dynamique à court terme du marché européen de la robotique d'entrepôt.

Défis d'intégration des systèmes de gestion d'entrepôt et ERP hérités fragmentés

Les entreprises exploitant des infrastructures mixtes de SAP, Oracle et des systèmes d'entrepôt sur mesure font face à des coûts d'intégration dépassant 1 million EUR, et les délais de projet glissent souvent de trois à six mois. Le Simatic Robot Pick AI Pro de Siemens réduit l'intégration à huit semaines grâce à des connecteurs SAP préconfigurés. Cependant, seulement un tiers des déploiements de systèmes de gestion d'entrepôt européens prennent actuellement en charge le protocole VDA 5050 nativement, laissant les intergiciels comme solution provisoire qui ajoute de la latence. Les goulets d'étranglement liés à l'interopérabilité ralentissent ainsi certains déploiements sur le marché européen de la robotique d'entrepôt même lorsque le budget d'investissement est approuvé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les robots mobiles mènent le virage vers la flexibilité

Les robots mobiles, incluant les robots mobiles autonomes et les véhicules à guidage automatique, ont capturé 34,63 % de la part du marché européen de la robotique d'entrepôt en 2025 et devraient croître à un TCAC de 16,33 % jusqu'en 2031. Le déploiement de 500 unités Geek+ par GXO a permis de tripler le débit dans un site français d'articles de sport après seulement huit semaines d'installation.[3]GXO, "Déploiement de robots mobiles autonomes GXO et Geek+ en France," GXO.COM La taille du marché européen de la robotique d'entrepôt pour les robots mobiles devrait s'élargir davantage à mesure que les hubs de colis remplacent les convoyeurs fixes par des unités à navigation autonome capables de s'adapter à la rotation quotidienne des références.

Les systèmes de tri restent indispensables lorsque le volume de colis dépasse 50 000 unités par jour, comme en témoigne le trieur BG Sorter de BEUMER traitant 15 000 colis par heure au hub de DHL à Leipzig. Cependant, leur prix supérieur à 5 millions EUR et leurs délais de livraison d'un an limitent leur adoption aux méga-sites. Les robots industriels s'étendent à l'intralogistique, comme l'illustre le cobot KMR iisy de KUKA, qui réalise 800 prélèvements par heure et répond aux zones à références mixtes. La préférence pour les solutions reconfigurables maintient les plateformes mobiles au cœur de la croissance du marché européen de la robotique d'entrepôt.

Par fonction : les transbordements accélèrent la vélocité du cross-docking

Le stockage est resté la principale fonction en 2025, détenant une part de 46,73 % au sein du marché européen de la robotique d'entrepôt. Cependant, les transbordements devraient afficher un TCAC de 16,56 % à mesure que les opérateurs s'efforcent de liquider les stocks en moins de 24 heures pour contenir les coûts de détention. Le partenariat d'Exotec avec Decathlon a entraîné un transfert de 80 % des commandes vers des flux de cross-docking direct, éliminant les zones de stockage statiques et réduisant l'empreinte de l'installation de 40 %.

L'automatisation de l'emballage est également en hausse, notamment en Allemagne, où les coûts de main-d'œuvre dépassent 18 EUR par heure, permettant aux érecteurs de caisses robotisés d'être rentabilisés en trois ans. Le traitement des retours et le kitting reposent encore largement sur les personnes en raison de la variabilité des références, mais de nouveaux outils de prise et de dépose guidés par vision indiquent un point d'inflexion émergent. À mesure que l'économie du jour même arrive à maturité, la vélocité de débit plutôt que la densité de stockage dictera la configuration, orientant les investissements vers des trieurs haute vitesse et des robots mobiles qui maintiennent l'expansion du marché européen de la robotique d'entrepôt.

Par application utilisateur final : la domination du commerce de détail masque le potentiel pharmaceutique

Les applications de commerce de détail et d'e-commerce ont contribué à 38,83 % des revenus de 2025 et progresseront à un TCAC de 16,21 % jusqu'en 2031. L'engagement de 1,2 milliard GBP d'Amazon pour les robots mobiles autonomes Proteus sur ses sites au Royaume-Uni et en Allemagne illustre les économies d'échelle que seules les flottes automatisées peuvent soutenir. Pourtant, les opérateurs pharmaceutiques, bien que représentant des dépenses totales moindres, déploient une automatisation plus poussée pour garantir l'intégrité de la température et la traçabilité. L'AutoStore de 27 000 bacs de Swisslog Healthcare au NHS Highland assure une précision de 99,9 % pour un stockage à 2-8 °C, un niveau de précision que les processus manuels ne peuvent garantir.

Les acteurs du secteur automobile utilisent des robots mobiles autonomes pour le réapprovisionnement en bord de ligne, réduisant les stocks en cours de fabrication de 30 %. Les entrepôts d'électricité et d'électronique privilégient les systèmes de levage vertical pour maximiser l'espace, tandis que les opérateurs de l'alimentation et des boissons font face à une complexité multi-températures qui favorise la micro-exécution modulaire. Collectivement, ces secteurs verticaux renforcent une croissance régulière et diversifiée sur le marché européen de la robotique d'entrepôt.

Par composant : la croissance des logiciels signale une migration de la valeur

Le matériel représentait 62,84 % des dépenses de 2025, mais les revenus des logiciels progressent à un TCAC de 17,11 % à mesure que les opérateurs migrent vers des couches de contrôle pilotées par les données. La décision de SAP d'intégrer l'orchestration directement dans la gestion étendue des entrepôts illustre comment les géants des logiciels d'entreprise considèrent désormais la robotique comme une extension native des suites de chaîne d'approvisionnement. La taille du marché européen de la robotique d'entrepôt liée aux logiciels devrait donc se développer plus rapidement que tout segment mécanique.

Les revenus des services augmentent en termes absolus mais font face à une compression à mesure que les modèles de robots en tant que service intègrent la maintenance dans les frais mensuels. Le centre de formation d'ABB à Madrid, qui formera 500 techniciens par an, vise à combler le déficit de talents en maintenance qui pourrait autrement freiner la disponibilité des flottes. La standardisation VDA 5050 permet à des flottes hétérogènes de fonctionner sur un tableau de bord unique, accélérant les déploiements multi-fournisseurs sur site et renforçant davantage la part des logiciels dans le marché européen de la robotique d'entrepôt.

Analyse géographique

L'Allemagne était en tête avec 31,84 % des revenus de 2025, reflétant des clusters denses dans l'automobile et l'e-commerce qui soutiennent des méga-sites dépassant 50 000 mètres carrés. La conformité stricte à la norme ISO 10218-2 en Allemagne ajoute de 50 000 EUR à 100 000 EUR par déploiement, mais les opérateurs locaux valorisent le critère de disponibilité de 99,5 % fourni par les intégrateurs établis. L'Espagne, sur une base d'automatisation plus faible, devrait se développer à un TCAC de 16,67 % à mesure que Barcelone et Madrid attirent 2 milliards EUR d'investissements immobiliers logistiques et déploient des installations greenfield libres de contraintes héritées.

Le Royaume-Uni continue d'investir malgré les frictions frontalières induites par le Brexit, le réseau Proteus d'Amazon assurant une couverture en deux jours. Les détaillants d'épicerie français, menés par Auchan, s'associent à Ocado pour intégrer la robotique à grille qui traite 60 000 commandes par semaine, un modèle à l'étude par Carrefour et Casino. L'Italie est en retard dans l'adoption en raison d'entrepôts fragmentés de moins de 10 000 mètres carrés ; cependant, des acteurs majeurs de la mode comme Inditex pilotent des robots mobiles à Milan pour développer une logistique spécifique à leur marque.

Les Pays-Bas tirent parti de leur position de passerelle transfrontalière, accueillant des laboratoires d'intégration AutoStore et assurant des délais de livraison au lendemain vers la Belgique, l'Allemagne et le Royaume-Uni. Les pays nordiques affichent une haute densité d'automatisation, tandis que la plupart des sites d'Europe de l'Est restent manuels car la main-d'œuvre coûte encore en moyenne de 9 EUR à 13 EUR par heure. Dans l'ensemble, la pénétration régionale varie considérablement, mais le marché européen de la robotique d'entrepôt converge à mesure que les marchés du sud et de l'est cherchent à reproduire les références occidentales.

Paysage concurrentiel

Dematic, Swisslog, SSI Schaefer, Vanderlande et KNAPP dominent le marché, détenant la part du lion. Parallèlement, plus de 50 start-ups de robots mobiles autonomes, ainsi que des entrants chinois agressifs, se taillent une part significative, largement portée par des prix compétitifs. En 2024, les investisseurs ont manifesté leur enthousiasme pour la navigation par vision et la numérisation des stocks en temps réel, comme en témoignent les levées de fonds de 50 millions USD en série C de Seegrid et de 80 millions USD en série B de Dexory. En réponse à cette tendance, les géants du secteur forgent des partenariats en intelligence artificielle : ABB a exploité l'apprentissage par renforcement de Covariant, portant la précision du premier prélèvement à un impressionnant 98 %, et Siemens a intégré des connecteurs SAP, rationalisant les coûts informatiques.

Les perturbateurs émergents exploitent l'orchestration par API ouverte et les modèles de robots en tant que service pour contourner les contraintes budgétaires d'investissement, avec 25 % des déploiements européens de 2024 structurés comme des contrats de location opérationnelle facturant de 1 500 à 3 000 EUR (de 1 695 à 3 390 USD) par robot par mois. L'adoption du protocole VDA 5050 par 12 fournisseurs de robots mobiles autonomes en 2024 a banalisé les interfaces de gestion de flotte, permettant aux opérateurs de déployer des flottes de robots hétérogènes sous des couches de contrôle unifiées et érodant le verrouillage des systèmes propriétaires que les acteurs historiques exploitaient traditionnellement.

Les mouvements stratégiques comprennent l'acquisition par SSI Schaefer de Wanzl Group pour 100 millions EUR (113 millions USD) en juillet 2024 pour consolider les capacités d'automatisation du commerce de détail, et la verticalisation de la robotique par Amazon via des déploiements de robots mobiles autonomes Proteus traitant 5 milliards d'articles par an dans ses centres d'exécution au Royaume-Uni et en Allemagne, une échelle qui crée des avantages de coûts inaccessibles aux intégrateurs tiers. La différenciation technologique migre de la précision mécanique vers l'adaptabilité pilotée par l'intelligence artificielle, avec le Simatic Robot Pick AI Pro de Siemens lancé en mars 2025 traitant 1 200 articles par heure avec une précision de 98 % grâce à des systèmes de vision qui gèrent les variations d'emballage sans reprogrammation.

Leaders du secteur européen de la robotique d'entrepôt

ABB Ltd.

KUKA AG

SSI Schaefer AG

KION Group AG

KNAPP AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : SAP a intégré l'orchestration de la robotique dans la gestion étendue des entrepôts pour assurer la coordination des flottes en temps réel sur les robots conformes au protocole VDA 5050.

- Mai 2025 : ABB a lancé son préleveur robotisé d'articles avec l'IA Covariant, permettant 1 200 articles par heure à une précision de 98 %.

- Mars 2025 : Siemens a dévoilé le Simatic Robot Pick AI Pro, réduisant l'intégration des systèmes de gestion d'entrepôt de six mois à huit semaines.

- Janvier 2025 : Locus Robotics s'est associé à TQG pour déployer des robots mobiles autonomes dans une installation allemande de 40 000 mètres carrés.

Périmètre du rapport sur le marché européen de la robotique d'entrepôt

Le rapport sur le marché européen de la robotique d'entrepôt est segmenté par type (robots industriels, systèmes de tri, convoyeurs, palettiseurs, systèmes de stockage et de récupération automatisés, robots mobiles), par fonction (stockage, emballage, transbordements, autres fonctions), par application utilisateur final (alimentation et boissons, automobile, commerce de détail et e-commerce, électricité et électronique, pharmaceutique et santé, autres applications utilisateur final), par composant (matériel, logiciel, services) et par géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, Pays-Bas, reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| Robots industriels |

| Systèmes de tri |

| Convoyeurs |

| Palettiseurs |

| Systèmes de stockage et de récupération automatisés (ASRS) |

| Robots mobiles (véhicules à guidage automatique et robots mobiles autonomes) |

| Stockage |

| Emballage |

| Transbordements |

| Autres fonctions |

| Alimentation et boissons |

| Automobile |

| Commerce de détail et e-commerce |

| Électricité et électronique |

| Pharmaceutique et santé |

| Autres applications utilisateur final |

| Matériel |

| Logiciel |

| Services |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par type | Robots industriels |

| Systèmes de tri | |

| Convoyeurs | |

| Palettiseurs | |

| Systèmes de stockage et de récupération automatisés (ASRS) | |

| Robots mobiles (véhicules à guidage automatique et robots mobiles autonomes) | |

| Par fonction | Stockage |

| Emballage | |

| Transbordements | |

| Autres fonctions | |

| Par application utilisateur final | Alimentation et boissons |

| Automobile | |

| Commerce de détail et e-commerce | |

| Électricité et électronique | |

| Pharmaceutique et santé | |

| Autres applications utilisateur final | |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de la robotique d'entrepôt en 2026 ?

La taille du marché européen de la robotique d'entrepôt s'établit à 3,44 milliards USD en 2026 et devrait atteindre 7,13 milliards USD d'ici 2031.

Quel est le taux de croissance attendu pour la robotique d'entrepôt en Europe ?

Le marché devrait enregistrer un TCAC de 15,69 % durant 2026-2031, porté par l'exécution du commerce électronique, les pénuries de main-d'œuvre et les mandats d'efficacité énergétique.

Quel type de robot se développe le plus rapidement dans les entrepôts européens ?

Les robots mobiles, couvrant les robots mobiles autonomes et les véhicules à guidage automatique, devraient croître à un TCAC de 16,33 % à mesure que les opérateurs privilégient une automatisation flexible s'installant en quelques semaines.

Pourquoi les logiciels sont-ils importants dans le domaine de la robotique d'entrepôt en Europe ?

La standardisation via VDA 5050 et l'optimisation pilotée par l'intelligence artificielle déplacent la valeur vers les logiciels d'orchestration, permettant à des flottes multi-fournisseurs de fonctionner sous une seule couche de contrôle et soutenant un TCAC de 17,11 % pour les revenus des logiciels.

Quel pays est le plus attractif pour le déploiement de la robotique d'entrepôt en Europe ?

L'Allemagne est en tête en termes de dépenses absolues en raison de la densité de l'automobile et de l'e-commerce, tandis que l'Espagne affiche le potentiel de croissance le plus rapide avec un TCAC de 16,67 % grâce aux nouveaux développements immobiliers.

Dernière mise à jour de la page le: