Taille et parts du marché de la gestion des installations en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

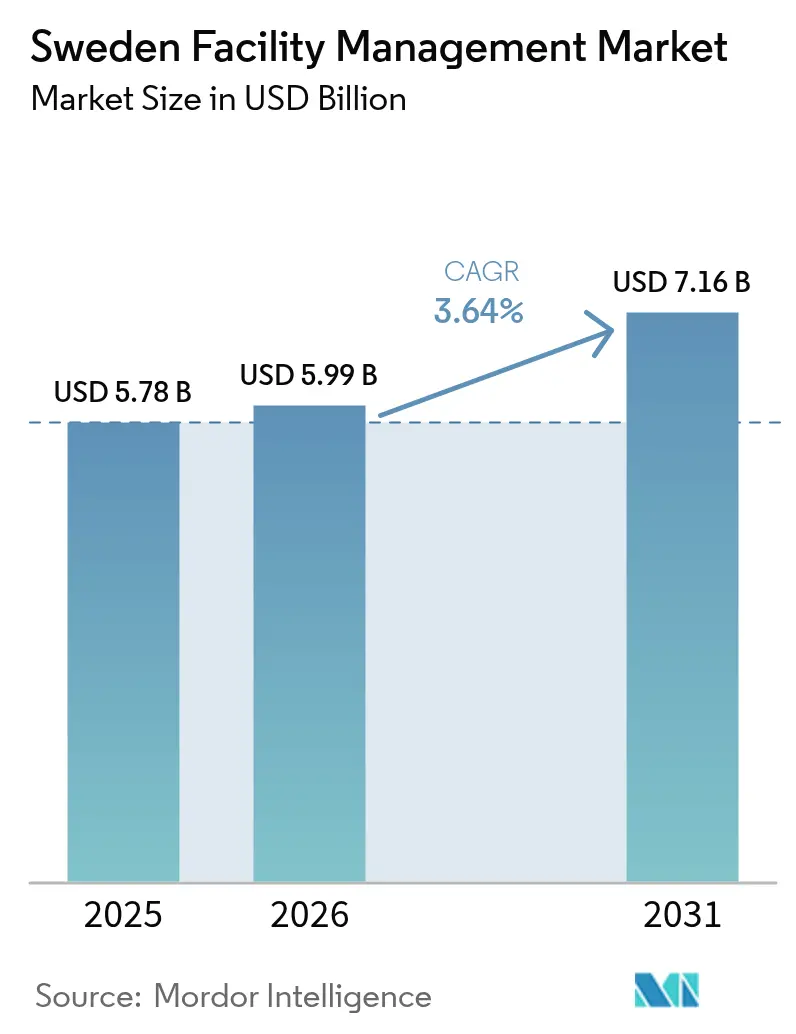

| Taille du marché de l'année de base (2025) | 5.78 Milliards de dollars |

| Taille du Marché (2026) | 5.99 Milliards de dollars |

| Taille du Marché (2031) | 7.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Suède par Mordor Intelligence

La taille du marché de la gestion des installations en Suède devrait passer de 5,78 milliards USD en 2025 à 5,99 milliards USD en 2026 et est prévue d'atteindre 7,16 milliards USD d'ici 2031 à un TCAC de 3,64 % sur la période 2026-2031. Les fondamentaux du marché reposent sur les règles strictes d'efficacité énergétique du pays, qui imposent à 14 000 actifs commerciaux de rester en dessous du seuil de 174 kWh/m²/an, une mesure qui continue d'alimenter la demande en services techniques. Les programmes de bien-être au travail, l'adoption des jumeaux numériques et le déploiement planifié de centres de données hyperscale par Brookfield élargissent l'éventail des opportunités de service pour les prestataires dotés de solides capacités technologiques. La dynamique d'externalisation demeure un levier de croissance central, les organisations cherchant à se concentrer davantage sur leurs activités principales, tandis que les mandats de durabilité agissent comme un catalyseur pour les contrats groupés de performance énergétique et d'actifs. La concurrence est vive, ISS Facility Services, Coor Service Management et Securitas ancrant un paysage de spécialistes régionaux qui s'appuient sur l'IoT, le support vidéo et l'IA pour se différencier dans leurs services.

Principaux enseignements du rapport

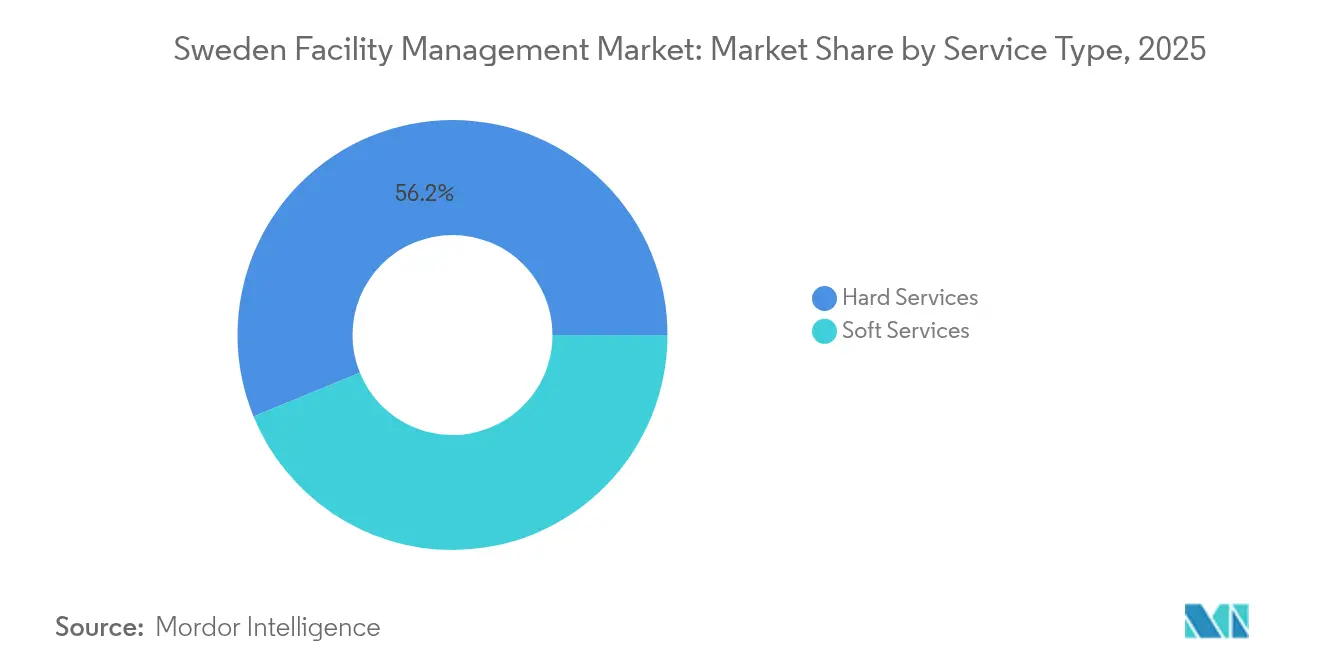

- Par type de service, les services techniques ont représenté 56,18 % de la part de marché de la gestion des installations en Suède en 2025, tandis que les services généraux devraient progresser à un TCAC de 3,69 % entre 2026 et 2031.

- Par type d'offre, les modèles externalisés ont capturé 67,95 % de la taille du marché de la gestion des installations en Suède en 2025, et le sous-segment intégré devrait s'étendre à un TCAC de 3,82 % d'ici 2031.

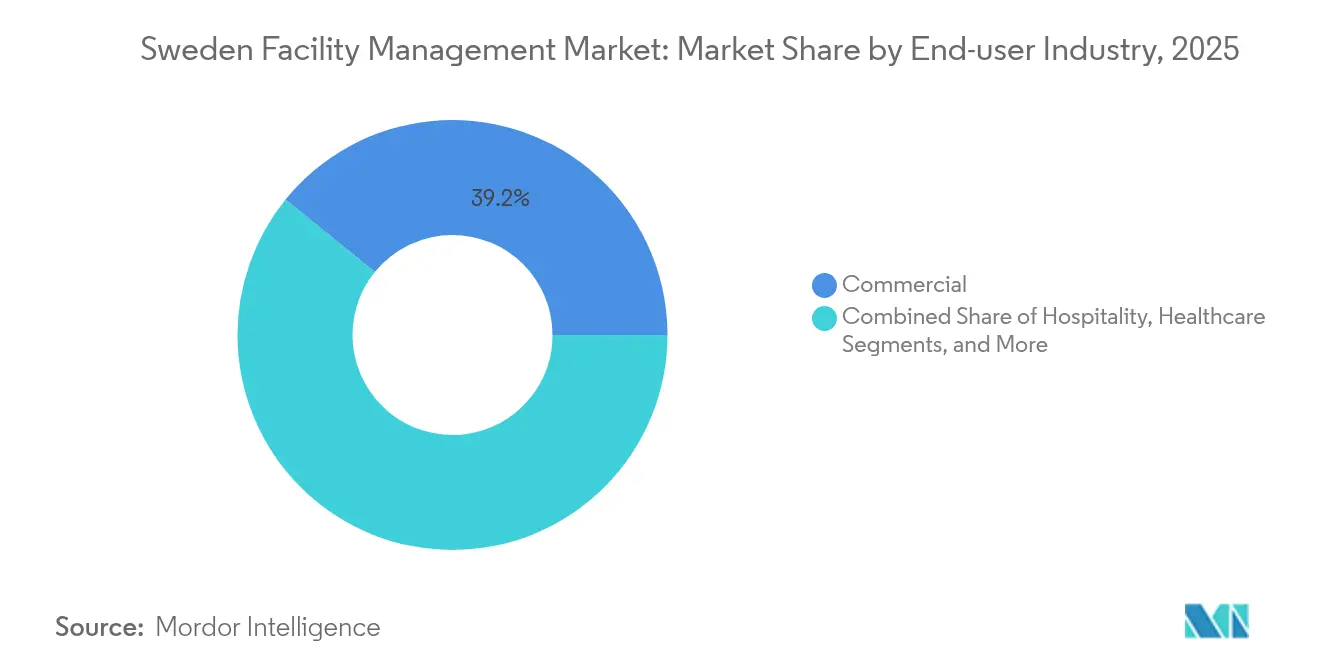

- Par utilisateur final, le segment commercial a été en tête avec une part de revenus de 39,15 % en 2025 ; l'institutionnel et l'infrastructure publique devrait afficher la croissance la plus rapide à un TCAC de 3,86 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Suède

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Externalisation croissante des fonctions non essentielles | +0.8% | National, avec concentration à Stockholm, Göteborg, Malmö | Moyen terme (2-4 ans) |

| Demande croissante de gestion des installations intégrée | +0.7% | National, particulièrement fort dans les secteurs commercial et institutionnel | Long terme (≥ 4 ans) |

| Intérêt croissant pour l'expérience et le bien-être au travail | +0.6% | National, avec accent sur les centres urbains et les pôles d'économie de la connaissance | Moyen terme (2-4 ans) |

| Avancées technologiques dans la gestion des bâtiments | +0.5% | National, avec adoption précoce dans les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Contrats de performance énergétique soutenus par l'État | +0.4% | National, avec priorité aux bâtiments du secteur public | Court terme (≤ 2 ans) |

| Adoption de solutions de gestion des installations à cycle de vie basées sur les jumeaux numériques | +0.3% | National, concentré dans les grands établissements commerciaux et industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante des fonctions non essentielles

Les entreprises suédoises considèrent les services de gestion des installations comme des catalyseurs stratégiques plutôt que comme des charges d'exploitation, illustré par le renouvellement annuel PostNord de Coor Service Management d'une valeur de 155 millions SEK (16,02 millions USD) qui consolide le nettoyage, la maintenance et le soutien logistique sous un même toit. [1]Coor Service Management, "Mise à jour financière pour le quatrième trimestre," coor.com La réglementation stricte sur l'utilisation de l'énergie, conjuguée à des obligations croissantes en matière d'informations ESG, accentue le besoin de prestataires capables de garantir la conformité, les économies d'échelle et l'innovation continue. Les baux à long terme, tels que l'engagement d'Atea portant sur 3 200 m² à Stockholm, soulignent la préférence pour des opérateurs spécialisés qui s'appuient sur l'analyse prédictive pour maintenir la disponibilité des équipements et prolonger la durée de vie des actifs. La dynamique d'externalisation va désormais bien au-delà de l'optimisation des coûts, intégrant le transfert de risques et des résultats de performance fondés sur les données pour sécuriser des relations pluriannuelles.

Demande croissante de gestion des installations intégrée

Les clients regroupent de plus en plus les périmètres techniques et généraux dans des contrats uniques afin de simplifier la gouvernance des fournisseurs et d'exploiter des flux de données unifiés. Les offres multi-services de Coor Service Management — couvrant l'immobilier, la restauration, le nettoyage et l'expérience en milieu de travail — illustrent la profondeur de la valeur générée lorsqu'un seul opérateur dispose d'une vue transversale. Les hôpitaux offrent une démonstration parlante : l'hôpital universitaire Karolinska utilise des véhicules à guidage automatique pour gérer 1 600 livraisons quotidiennes, intégrant les flux logistiques, de déchets et de produits stériles sous une seule plateforme de commande numérique. [2]Skanska Group, "Le nouvel hôpital innovant du comté de Stockholm – Des robots et bien plus encore," skanska.com Les modèles intégrés permettent un suivi continu de la performance énergétique, une résolution immédiate des problèmes et des tableaux de bord KPI consolidés qui s'alignent sur l'objectif de réduction carbone de la Suède visant la neutralité carbone d'ici 2045.

Intérêt croissant pour l'expérience et le bien-être au travail

Le travail hybride fait du bureau physique une destination délibérée, déplaçant les critères d'évaluation de l'efficacité par mètre carré vers une valeur centrée sur l'humain. Seulement 60 % des salariés suédois profitent des avantages liés au bien-être existants, incitant les gestionnaires des installations à intégrer la conception biophilique, l'éclairage circadien et des équipements sportifs sur site pour favoriser le changement de comportement. [3]Oskar Ullberg, "Promotion de la santé au travail pour faciliter l'activité physique chez les travailleurs de bureau suédois," Revue européenne de santé publique, academic.oup.com La Suède affiche également la part la plus élevée d'Europe en matière d'obligations de présence au bureau cinq jours par semaine, amplifiant le besoin d'améliorations expérientielles qui rehaussent les seuils de fidélisation des talents. La surveillance de la qualité de l'air, les bureaux assis-debout et la rapidité des temps de réponse aux services sont devenus des facteurs de différenciation concurrentielle, élevant le niveau d'innovation en matière de services généraux.

Avancées technologiques dans la gestion des bâtiments

L'IA, l'IoT et la robotique passent des projets pilotes aux déploiements à l'échelle commerciale. Les transporteurs guidés par l'IA du Groupe Volvo réduisent le risque de collision entre humains et robots tout en maximisant le débit logistique interne dans les usines de fabrication. L'assistant de gestion des installations basé sur l'IA générative de Husqvarna réduit de 60 % les délais de diagnostic des pannes machine, diminuant directement les coûts d'immobilisation. Les jumeaux numériques permettent une maintenance conditionnelle, réduisant les incidents de défaillance des systèmes jusqu'à 70 % et limitant les dépenses de maintenance de 30 %. Ces gains offrent un retour sur investissement mesurable qui continue de faire évoluer les budgets de gestion des installations des interventions réactives vers des contrats de services prédictifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations économiques et pressions sur les coûts | -0.9% | National, avec un impact particulier sur les secteurs sensibles aux coûts | Court terme (≤ 2 ans) |

| Défis liés à la main-d'œuvre et manque de compétences | -0.7% | National, avec des pénuries aiguës dans les spécialités techniques | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité en cybersécurité pour la gestion des installations basée sur le cloud | -0.4% | National, concentré dans les installations avancées sur le plan numérique | Moyen terme (2-4 ans) |

| Fragmentation des contrats due à la décentralisation des marchés publics municipaux | -0.3% | Niveaux régional et municipal, variable selon la structure administrative | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations économiques et pressions sur les coûts

L'inflation et la hausse des tarifs énergétiques contraignent les prestataires à réduire leurs frais généraux tout en respectant les accords de niveau de service. Le programme de réduction des coûts de 120 millions SEK (12,40 millions USD) de Coor Service Management illustre l'ampleur de la pression sur les marges que subissent même les leaders du marché. Les propriétaires immobiliers répercutent la hausse des coûts des services publics et du financement sur les occupants, qui réagissent en reportant les rénovations non essentielles, freinant directement les dépenses discrétionnaires en gestion des installations. Les prestataires doivent donc établir des structures de coûts variables, mettre l'accent sur l'efficacité continue et démontrer des économies directes sur les dépenses d'exploitation pour conserver leurs contrats lors des cycles d'appels d'offres.

Défis liés à la main-d'œuvre et manque de compétences

Les systèmes de contrôle numérique, les compteurs intelligents et les systèmes de bâtiments renforcés contre les cybermenaces exigent des techniciens dotés de compétences convergentes en informatique et en mécanique. Or, le vieillissement du bassin de main-d'œuvre suédois et la concurrence aiguë des secteurs technologiques à forte notoriété créent un déficit de recrutement qui fait grimper les charges salariales et le risque de rotation du personnel. Les décideurs des établissements municipaux de soins aux personnes âgées signalent que l'adoption des technologies de bien-être accuse du retard en raison de capacités limitées en formation du personnel. Les prestataires investissent massivement dans des programmes d'apprentissage, le dépannage assisté par réalité augmentée et des programmes de polyvalence pour préserver la qualité de service malgré la pénurie de main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Prédominance des services techniques au milieu de la dynamique des services généraux

Les services techniques ont capturé 56,18 % des revenus en 2025, portés par les rénovations obligatoires et les gains de part de marché de la gestion des installations en Suède issus des mises à niveau MEP, CVC et de sécurité incendie imposées par le nouveau plafond de 174 kWh/m²/an. En valeur, les services techniques ont contribué à hauteur de 3,25 milliards USD à la taille du marché de la gestion des installations en Suède en 2025. La demande s'intensifie à mesure que les propriétaires d'actifs accélèrent les contrats de performance énergétique, garantissant des rendements prévisibles grâce à des économies garanties.

Les services généraux, bien que de moindre ampleur, sont prévus pour afficher un TCAC de 3,69 % d'ici 2031, dépassant les services techniques alors que les employeurs recalibrent les bureaux pour le bien-être, l'occupation flexible et des exigences d'hygiène accrues après la pandémie. La restauration se tourne vers des menus à faible empreinte carbone, tandis que le nettoyage adopte des procédés enzymatiques à faible teneur en produits chimiques, conformes aux exigences du Conseil suédois du bâtiment durable. Les services de sécurité intègrent l'analyse vidéo et la gestion des accès mobiles, soulignant un glissement progressif vers des indicateurs de performance basés sur les résultats.

Par type d'offre : Essor des solutions externalisées et intégrées

Les solutions externalisées représentaient 67,95 % des revenus de 2025, soit 3,93 milliards USD de la taille du marché de la gestion des installations en Suède, reflétant la préférence des entreprises pour le transfert de risques et la responsabilité d'un fournisseur unique. La gestion des installations intégrée mène la croissance avec un TCAC de 3,82 %, s'appuyant sur des tableaux de bord de gestion technique du bâtiment unifiés et des cadres d'accord de niveau de service complets pour offrir des boucles d'amélioration continue.

L'externalisation de services uniques reste pertinente pour des fonctions de niche telles que la maintenance du transport vertical, mais la mutualisation génère des synergies mesurables dans l'analyse énergétique et la coordination des fournisseurs. Les modèles en régie interne persistent dans les installations publiques critiques pour la sécurité, où les habilitations sécuritaires orientent les décisions de faire ou d'acheter, mais leur part globale recule progressivement à mesure que la transparence des coûts et les références de performance arrivent à maturité.

Par secteur d'utilisateur final : Le commercial règne, l'institutionnel accélère

Les locaux commerciaux englobant les parcs informatiques, les magasins phares de la vente au détail et les entrepôts omnicanaux représentaient 39,15 % des revenus de 2025. Les centres de données haut de gamme financés par Brookfield et des opérateurs locaux accroissent la demande de contrats de gestion des installations résilients et à assistance par IA garantissant une disponibilité de 99,999 %.

L'institutionnel et l'infrastructure publique, bénéficiant du plan national d'infrastructure suédois de 799 milliards SEK (82,60 milliards USD), est sur la voie du TCAC le plus rapide à 3,86 % alors que les municipalités déploient l'éclairage public de ville intelligente, des écoles à énergie positive et l'automatisation hospitalière. La modernisation des soins de santé, illustrée par les 1 600 livraisons quotidiennes par véhicules à guidage automatique de l'hôpital universitaire Karolinska, met en évidence le besoin d'équipes de gestion des installations pluridisciplinaires versées en logistique clinique et en conformité biomédicale. Les sites industriels intègrent des capteurs IoT pour relier les objectifs de production à la disponibilité des installations, tandis que les opérateurs hôteliers comme Scandic poursuivent des certifications zéro déchet qui orientent la gestion des installations vers des flux de ressources circulaires.

Analyse géographique

Stockholm, Göteborg et Malmö ancrent plus des deux tiers de la valeur totale du marché grâce à une activité commerciale dense et à la plus forte concentration d'immobilier de classe A. Stockholm abrite à elle seule un cluster en expansion de projets de centres de données hyperscale qui sous-tendent des contrats de gestion des installations d'infrastructure critique avec des KPI de redondance stricts. Les pôles de fabrication régionaux tels que le Västra Götaland s'appuient sur une gestion des installations technique spécialisée pour protéger les équipements de précision contre les dérives thermiques et la contamination par les particules atmosphériques.

Les municipalités du nord connaissent une demande accrue de solutions de surveillance à distance, les climats rigoureux réduisant les fenêtres de maintenance ; des capteurs IoT transmettent les données de performance aux salles de contrôle centrales, surmontant l'isolement géographique. Les villes universitaires d'Uppsala et d'Umeå investissent massivement dans des projets de rénovation énergétique, poussant les prestataires de gestion des installations à garantir des réductions progressives en kWh alignées sur l'objectif de réduction de 50 % de la livraison d'énergie d'Akademiska Hus par rapport aux niveaux de 2000. La décentralisation des marchés publics oblige les prestataires à adapter leurs offres à des volumes contractuels et des référentiels de qualité de service variés, mais la gouvernance locale offre également des points d'ancrage aux acteurs régionaux agiles.

Paysage concurrentiel

ISS Facility Services AB tire parti de son pouvoir d'achat mondial et d'une base de revenus de 12,1 milliards USD en 2024 pour standardiser les processus, remportant une extension mondiale Barclays de cinq ans qui inclut les opérations suédoises. Coor Service Management mise sur la spécialisation nordique, élargissant son portefeuille grâce au renouvellement PostNord de 155 millions SEK (16,02 millions USD) et à des initiatives continues de numérisation des installations qui fournissent des tableaux de bord d'accord de niveau de service en temps réel. Securitas, qui propose désormais une offre convergente de gardiennage, de vidéosurveillance à distance et de capteurs IoT, accroît la dépendance des clients aux accords groupés sécurité-gestion des installations.

La disruption technologique engendre de nouveaux entrants. Le modèle de support à distance par vidéo de Vallmo réduit les déplacements des techniciens sur site, tandis que la plateforme d'optimisation énergétique pilotée par l'IA de Kiona intègre les équipements de gestion technique du bâtiment existants dans un cloud en périphérie qui génère des économies d'énergie à deux chiffres. La consolidation reste mesurée, mais les prestataires multi-services continuent d'acquérir des entreprises techniques de niche pour obtenir des analyses avancées, une optimisation CVC ou des droits de propriété intellectuelle en matière de nettoyage écologique.

Les services induits par la réglementation, tels que le reporting de la Taxonomie de l'UE, créent un avantage concurrentiel supplémentaire pour les acteurs établis disposant de certifications de conformité. Néanmoins, la faiblesse des coûts de changement de fournisseur dans les services généraux maintient une discipline tarifaire stricte, nécessitant une innovation permanente et une transparence dans la performance contractuelle pour défendre les marges.

Leaders du secteur de la gestion des installations en Suède

Krohne Messtechnik GmbH

Kurita Water Industries Ltd

Durr Systems Inc.

Light House World Wide Solutions

Itasca Internationl Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Scandic a confirmé l'ouverture d'un hôtel Uppsala Södra City de 236 chambres prévue au deuxième trimestre 2028, conçu pour obtenir la certification Écolabel nordique Nordic Swan.

- Avril 2025 : Volvo Group a publié un chiffre d'affaires de 121,8 milliards SEK (12,59 milliards USD) pour le premier trimestre 2025 et a réaffirmé le déploiement de la logistique interne assistée par l'IA dans ses sites suédois.

- Mars 2025 : ISS A/S a lancé un programme de rachat d'actions de 2,5 milliards DKK (0,39 milliard USD) tout en maintenant ses investissements en immobilisations pour l'innovation sur sa plateforme de gestion des installations.

- Février 2025 : Coor Service Management a renouvelé son mandat de gestion des installations intégrée avec PostNord, continuant à couvrir les pôles logistiques à l'échelle nationale.

Périmètre du rapport sur le marché de la gestion des installations en Suède

La gestion des installations (GI) est une profession qui intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Les gestionnaires des installations contribuent aux résultats financiers de l'entreprise en assumant la responsabilité de la gestion de ce qui constitue souvent les actifs les plus importants et les plus précieux d'une organisation, tels que les biens immobiliers, les équipements, les bâtiments et autres environnements accueillant le personnel, la productivité, les stocks et autres éléments de l'exploitation. L'objectif de la gestion des installations professionnelle en tant que fonction commerciale interdisciplinaire est de coordonner la demande et l'offre d'installations et de services dans les organisations publiques et privées.

Le marché de la gestion des installations en Suède est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [soutien bureautique et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), type d'offre (en régie interne et externalisé [gestion des installations de service unique, gestion des installations groupée et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel & infrastructure publique, santé, secteur industriel & procédés, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En régie interne | |

| Externalisé | Gestion des installations de service unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (IT et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (État, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, exploitation minière) |

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En régie interne | |

| Externalisé | Gestion des installations de service unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisateur final | Commercial (IT et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (État, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, exploitation minière) | ||

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion des installations en Suède ?

Le marché est évalué à 5,99 milliards USD en 2026 et devrait s'étendre à 7,16 milliards USD d'ici 2031, reflétant un TCAC de 3,64 %.

Quel type de service génère le plus de revenus ?

Les services techniques dominent avec une part de 56,18 % en 2025, en raison des rénovations énergétiques obligatoires et des mises à niveau des systèmes de sécurité.

Pourquoi l'externalisation croît-elle si rapidement ?

Les organisations suédoises préfèrent l'externalisation pour se concentrer sur leurs compétences fondamentales, respecter les règles strictes d'efficacité énergétique et bénéficier du savoir-faire des prestataires, portant les modèles externalisés à une part de 67,95 % en 2025.

Quel segment devrait afficher la croissance la plus rapide ?

Les établissements institutionnels et d'infrastructure publique sont positionnés pour un TCAC de 3,86 % d'ici 2031, portés par les dépenses gouvernementales en matière de ville intelligente et de modernisation des soins de santé.

Comment la technologie redessine-t-elle la gestion des installations en Suède ?

Les prestataires déploient l'IA, les jumeaux numériques et la robotique pour la maintenance prédictive, l'optimisation énergétique et la logistique automatisée, réduisant les temps d'arrêt et les coûts tout en atteignant les objectifs ESG.

Qui sont les principales entreprises du secteur de la gestion des installations en Suède ?

ISS Facility Services AB, Coor Service Management et Securitas dominent le paysage concurrentiel, détenant ensemble environ un cinquième des revenus du marché national.

Dernière mise à jour de la page le: