Taille et part de marché islandais de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

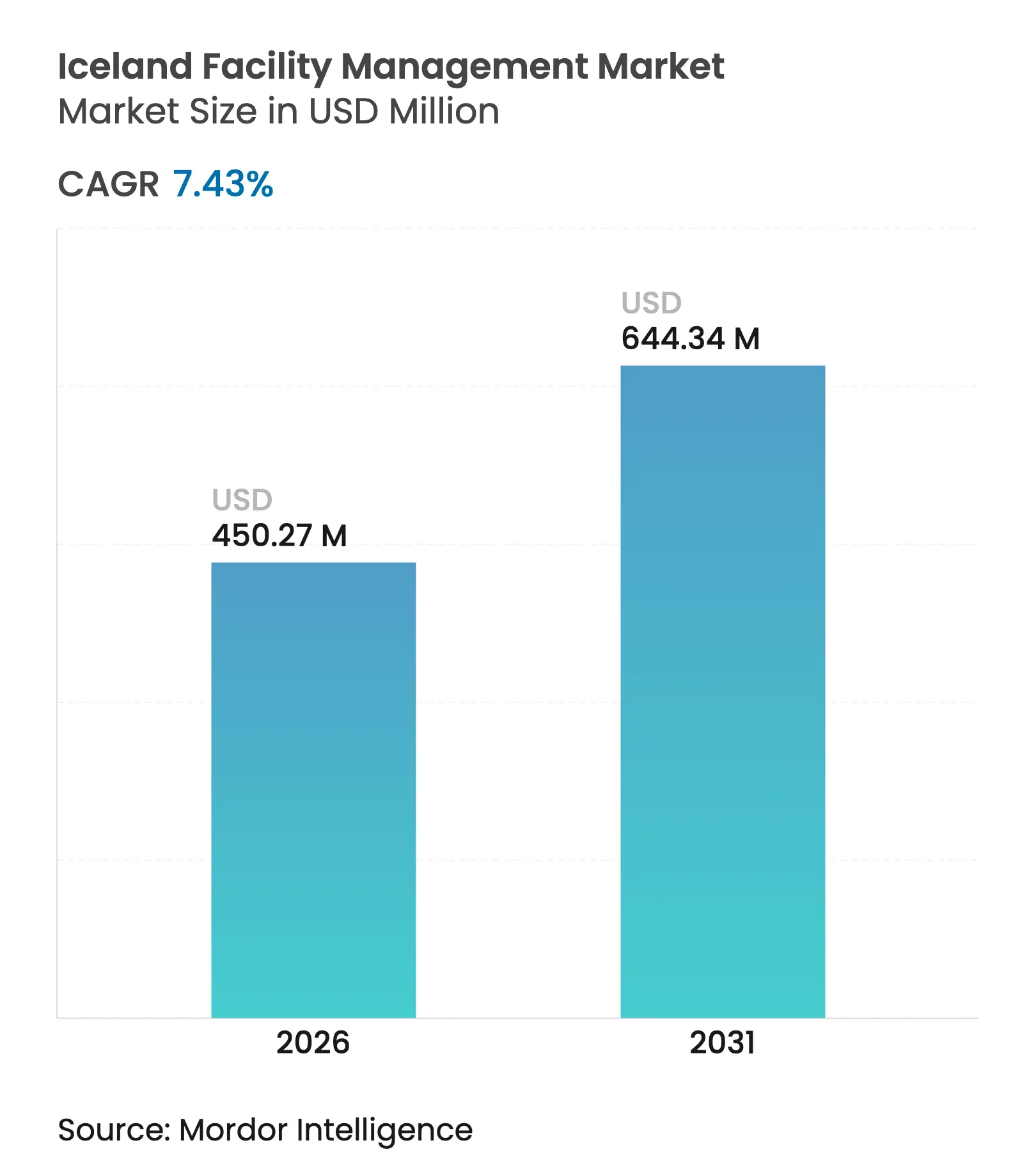

| Taille du Marché (2026) | 450.27 Millions de dollars américains |

| Taille du Marché (2031) | 644.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché islandais de la gestion des installations par Mordor Intelligence

La taille du marché islandais de la gestion des installations en 2026 est estimée à 450,27 millions USD, en progression par rapport à la valeur 2025 de 419,15 millions USD, avec des projections pour 2031 indiquant 644,34 millions USD, croissant à un TCAC de 7,43 % sur la période 2026-2031. Cette croissance du marché islandais de la gestion des installations repose sur trois thèmes convergents : les évaluations obligatoires du cycle de vie pour tous les permis de construire délivrés après septembre 2025, l'essor des services gouvernementaux numériques qui exigent des bâtiments plus intelligents, et la semaine de travail nationale de quatre jours qui redéfinit les besoins en soutien des espaces de travail. Le chauffage géothermique de base a historiquement maintenu les frais généraux d'énergie à un niveau bas, mais la hausse des tarifs d'électricité pousse désormais les propriétaires à déployer des solutions de maintenance prédictive et des mises à niveau CVC connectées à l'IoT, élargissant ainsi les sources de revenus du marché islandais de la gestion des installations. Les services techniques ont conservé la plus grande part des dépenses en 2024, mais une forte augmentation des contrats de sécurité, de restauration et de nettoyage propulse les revenus des services généraux à la cadence la plus rapide, tandis que la pénurie chronique de techniciens continue d'orienter les occupants vers des accords d'externalisation à long terme sur le marché islandais de la gestion des installations.

Principaux enseignements du rapport

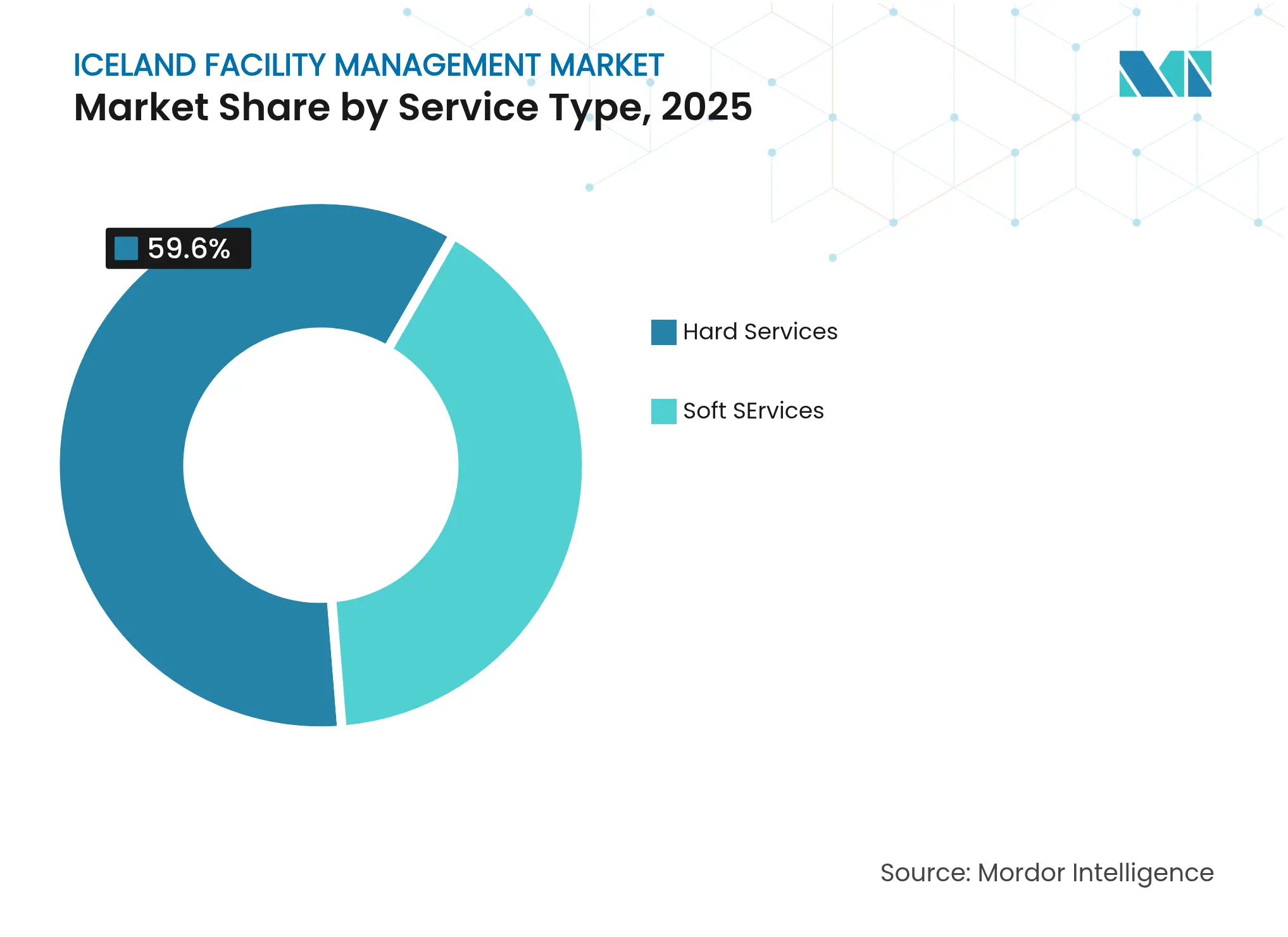

- Par type de service, les services techniques ont représenté 59,60 % de la part de marché islandais de la gestion des installations en 2025, tandis que les services généraux devraient progresser à un TCAC de 7,95 % jusqu'en 2031.

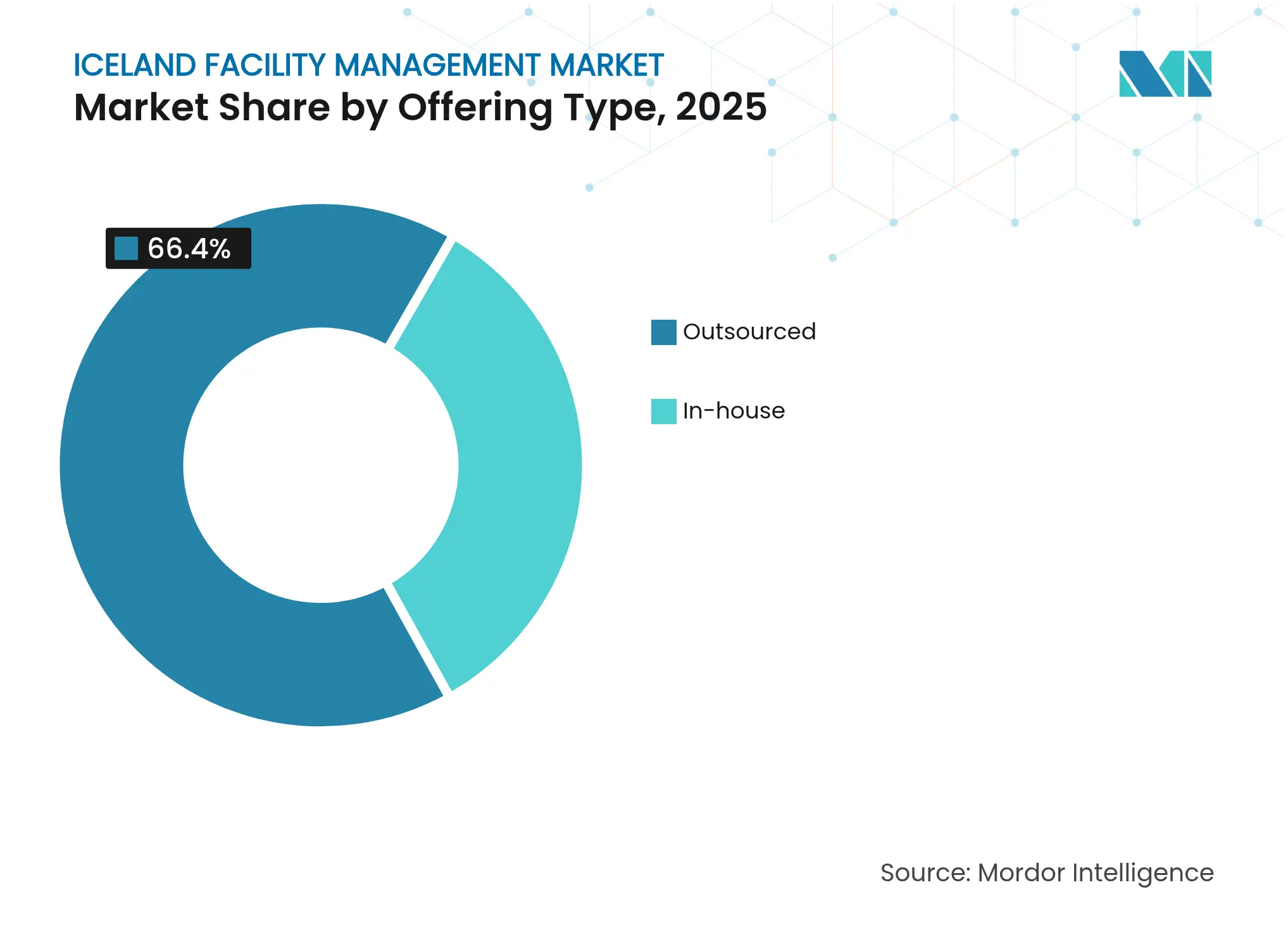

- Par type d'offre, le modèle externalisé a représenté 66,40 % de la taille du marché islandais de la gestion des installations en 2025 et est en voie d'atteindre le TCAC le plus élevé de 8,22 % sur la période de prévision.

- Par secteur d'utilisation finale, les installations commerciales ont généré 38,30 % du chiffre d'affaires 2025, tandis que les propriétés institutionnelles et d'infrastructure publique devraient afficher le TCAC le plus fort de 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché islandais de la gestion des installations

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Avancées technologiques dans les systèmes de gestion des bâtiments | +1.8% | National, concentré dans la zone métropolitaine de Reykjavík | Moyen terme (2-4 ans) |

| Croissance du secteur immobilier | +1.5% | National, avec des gains précoces à Reykjavík, Akureyri, Keflavík | Long terme (≥ 4 ans) |

| Accent croissant sur les pratiques de construction écologique | +1.2% | National, porté par les exigences d'évaluation du cycle de vie | Court terme (≤ 2 ans) |

| Demande croissante de services de gestion des installations généraux | +1.0% | National, concentré dans les quartiers commerciaux | Moyen terme (2-4 ans) |

| Hausse des coûts énergétiques stimulant la demande de solutions de gestion des installations économes en énergie | +0.8% | National, notamment les zones rurales sans accès géothermique | Long terme (≥ 4 ans) |

| Parc immobilier vieillissant nécessitant des rénovations et des services de gestion des installations sur le cycle de vie | +0.9% | National, concentré dans les zones urbaines anciennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les systèmes de gestion des bâtiments

Début 2024, le fournisseur d'énergie Veitur a déployé des réseaux de capteurs ETOS® sur ses transformateurs, illustrant comment les données en temps réel réduisent les temps d'arrêt de maintenance et diminuent les coûts de diagnostic des pannes, renforçant ainsi le marché islandais de la gestion des installations.[1]Rúnar Svavar Svavarsson, « Pourquoi numérisez-vous vos transformateurs ? » Reinhausen, reinhausen.com Le magazine Buildings a identifié 2025 comme un point d'inflexion national pour l'intégration de systèmes CVC intelligents grâce à la maturité des outils d'IA qui optimisent automatiquement les charges mécaniques. La plateforme SaaS du fournisseur norvégien ClevAir est entrée en Islande avec des économies d'énergie prouvées allant jusqu'à 40 % dans les locaux commerciaux, séduisant les propriétaires désireux d'atteindre leurs engagements de neutralité carbone. L'adoption s'accélère, mais les structures patrimoniales manquent souvent de câblage de dorsale, poussant les cabinets de conseil à regrouper des kits de rénovation, des audits de cybersécurité et une surveillance 24h/24 et 7j/7 dans des contrats à long terme. Dans l'ensemble, des actifs plus intelligents augmentent la valeur des services sur toute la durée de vie et fidélisent les clients au marché islandais de la gestion des installations sur des périodes prolongées.

Croissance du secteur immobilier

Islandsbanki a rapporté que les prix des logements dans le Grand Reykjavík ont augmenté de 0,36 % en glissement mensuel en mars 2025, confirmant une stabilisation du marché qui débloque les budgets de rénovation et stimule la demande pour le marché islandais de la gestion des installations. L'engagement d'Hilton pour un hôtel Curio Collection de 70 chambres à Akureyri et un établissement phare de 170 clés à Reykjavík double l'empreinte de la chaîne et intègre des contrats de gestion des installations pluriannuels pour l'entretien ménager, la supervision MEP et le reporting conforme à la certification LEED. Bloomberg a prévu que les arrivées de visiteurs atteindront 2,5 millions en 2026, nécessitant une capacité aéroportuaire, commerciale et logistique élargie — chacun constituant un client régulier du marché islandais de la gestion des installations. Les matériaux de construction ont connu une volatilité accrue fin 2024, orientant les promoteurs vers des prestataires de gestion des installations capables de couvrir les prix et de gérer les importations à long délai. Avec l'offre de logements dépassant 4 000 annonces en avril 2025, les nouveaux immeubles résidentiels sont confiés à des gestionnaires professionnels, renforçant ainsi le carnet de commandes du marché islandais de la gestion des installations.

Accent croissant sur les pratiques de construction écologique

Le Parlement a adopté un décret imposant des évaluations du cycle de vie pour chaque permis de construire délivré après le 1er septembre 2025, obligeant les propriétaires à documenter le carbone incorporé et l'efficacité des ressources dès le premier jour. Le label écologique Nordic Swan a simultanément abaissé les plafonds de consommation énergétique à 10 % en dessous des codes d'énergie quasi nulle et a imposé des règles strictes d'inventaire des produits chimiques. Le propriétaire Reitir, avec son programme « Græn leiga » (Bail Vert), aligne le comportement des locataires sur les indicateurs de performance des propriétaires, en utilisant des tableaux de bord numériques pour partager en temps réel les données de consommation d'énergie et les statistiques de recyclage, une approche rapidement copiée dans l'ensemble du marché islandais de la gestion des installations. Sævarhöfði 31, la rénovation phare de l'économie circulaire à Reykjavík, a réutilisé l'acier de structure pour réduire le carbone incorporé jusqu'à 50 %, démontrant de nouveaux services techniques autour de la démolition sélective et de la traçabilité des matériaux. Les audits ESG renforcés des fonds de pension et des évaluateurs GRESB ont donc intégré le reporting bas carbone dans les contrats-cadres de gestion des installations, différenciant les prestataires sur l'ensemble du marché islandais de la gestion des installations.

Demande croissante de services de gestion des installations généraux

L'adoption nationale de la semaine de travail de quatre jours a reconfiguré la planification des équipes, comprimant les fenêtres de support tout en maintenant les objectifs de productivité, propulsant ainsi les prestations de services généraux sur le marché islandais de la gestion des installations. Securitas Iceland a étendu la surveillance analytique et les patrouilles à distance, aidant le groupe parent à porter les revenus technologiques à 32 % de son mix mondial en 2023. Les hôtels de luxe tels qu'ION Adventure ont intégré une décoration en roche de lave locale, nécessitant des protocoles de nettoyage sur mesure et des produits de conservation de matériaux spécialisés que les entreprises de gestion des installations haut de gamme proposent désormais comme services à valeur ajoutée. Les établissements de santé ont adopté des flux de maintenance compatibles avec la maquette numérique BIM ; les projets hospitaliers de Verkís intègrent les données de mise en service dans des portails cloud accessibles par les ingénieurs sur site et les experts à distance, améliorant la disponibilité et la conformité réglementaire. Collectivement, ces évolutions ont intensifié la concurrence et créé de nouvelles niches d'expertise verticale au sein du marché islandais de la gestion des installations.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Contraintes du marché du travail et pénurie de compétences | -1.2% | National, particulièrement aigu à Reykjavík et dans les pôles de construction | Court terme (≤ 2 ans) |

| Fluctuations économiques et pressions inflationnistes | -0.8% | National, avec des variations régionales | Moyen terme (2-4 ans) |

| Un environnement réglementaire fragmenté retardant la standardisation des certifications de gestion des installations | -0.6% | National, affectant les opérations transfrontalières | Long terme (≥ 4 ans) |

| Infrastructure numérique limitée dans les installations anciennes freinant l'adoption des outils intelligents de gestion des installations | -0.4% | Concentré dans les zones urbaines anciennes et les régions rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes du marché du travail et pénurie de compétences

La Direction du travail oblige les employeurs à prouver la pénurie nationale avant de délivrer des permis de travail d'un an pour les travailleurs étrangers, renouvelables seulement deux fois, limitant ainsi l'expansion rapide des effectifs pour le marché islandais de la gestion des installations. L'Administration de la santé et de la sécurité au travail (AOSH) impose des responsables de la sécurité au-delà de certains seuils d'effectifs, alourdissant les coûts de conformité et élargissant les lacunes dans l'offre de techniciens qualifiés.[2]Administration de la santé et de la sécurité au travail, « Obligations des employeurs », vinnueftirlitid.is Edstellar a signalé que les métiers de l'informatique et de la construction sont les plus demandés pour 2025 ; le décalage de l'offre alimente l'inflation salariale et les primes d'heures supplémentaires qui érodent les marges bénéficiaires de la gestion des installations. La réduction de la semaine de travail accroît l'intensité quotidienne, obligeant les entreprises à adopter des outils de planification basés sur l'IA qui restent sous-utilisés dans les petites structures. Des subventions gouvernementales de reconversion existent, mais les viviers de talents ne compenseront pas les départs à la retraite avant 2027, tempérant ainsi l'élan de croissance du marché islandais de la gestion des installations.

Fluctuations économiques et pressions inflationnistes

L'OCDE prévoyait une croissance du PIB islandais de 1,4 % en 2025, mais indiquait que l'inflation resterait au-dessus de la cible jusqu'à mi-2026, comprimant les budgets de maintenance discrétionnaires et perturbant les prix des services publics. La volatilité des prix des matériaux a conduit les promoteurs à rechercher des partenaires de gestion des installations compétents dans les contrats indexés, mais le risque de trésorerie a tout de même déplacé certaines rénovations vers des déploiements échelonnés, amortissant les commandes à court terme pour le marché islandais de la gestion des installations. Les annonces immobilières résidentielles ont augmenté et les logements sont restés plus longtemps sur le marché, contraignant les positions de trésorerie des propriétaires et réduisant les améliorations optionnelles à court terme. Le soulèvement volcanique continu près de Svartsengi a détourné des fonds publics vers les infrastructures d'urgence, retardant certaines rénovations planifiées dans le secteur public. Ensemble, ces pressions cycliques réduisent quelques points de base sur la trajectoire d'expansion par ailleurs robuste du marché islandais de la gestion des installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'offre : Primauté de l'externalisation, évolution hybride

Les solutions externalisées ont capturé 66,40 % de la part de marché islandais de la gestion des installations en 2025, les entreprises confrontées à des pénuries de compétences s'étant tournées vers des prestataires intégrés promettant la simplicité d'une facture unique. ISS a étendu son mandat mondial avec Barclays en mai 2024, fournissant des services techniques, généraux et d'expérience de travail, un accord représentant environ 2,5 % du chiffre d'affaires total du groupe et considéré localement comme la preuve de la valeur intégrée. Le TCAC prévisionnel de 8,22 % de l'externalisation repose sur une dotation en personnel pilotée par l'analyse des données ; les prestataires exploitent désormais les données d'occupation, météorologiques et événementielles pour adapter les effectifs, optimisant les coûts et les indicateurs de développement durable sur l'ensemble du marché islandais de la gestion des installations.

Les équipes internes ont conservé 33,60 % des dépenses en 2025, concentrées dans la défense, la justice et les infrastructures critiques, où la sensibilité sécuritaire prime sur les considérations de coût. Le département des services des ministères gouvernementaux a maintenu des ingénieurs en régie pour les bâtiments ministériels tout en externalisant l'entretien des espaces verts à des PME locales, signalant une approche hybride pragmatique. Les universités ont adopté ce modèle, faisant appel à des experts externes pour les rénovations d'ascenseurs tout en gérant en interne le personnel d'entretien quotidien. Les contrats de gestion des installations groupés — regroupant deux ou trois services — émergent comme un choix intermédiaire, notamment dans les municipalités de taille moyenne cherchant à tester l'externalisation sans céder le contrôle total, préfigurant une migration progressive vers les prestataires externes sur le marché islandais de la gestion des installations.

Par secteur d'utilisation finale : Ancrage commercial, essor institutionnel

Les bâtiments commerciaux ont généré 38,30 % de la taille du marché islandais de la gestion des installations en 2025, portés par des campus de centres de données qui exploitent les températures ambiantes fraîches de l'Islande et l'alimentation en énergie renouvelable à 100 % du réseau pour un refroidissement économique. Les parcs commerciaux ont adopté des agencements logistiques omnicanaux, ajoutant la maintenance de la robotique et le nettoyage des quais de livraison du dernier kilomètre aux périmètres des contrats. Les propriétaires de bureaux urbains ont reconfiguré les plateaux en zones d'activité compatibles avec des semaines de travail plus courtes, nécessitant des plannings de services généraux dynamiques. Ces facteurs cimentent le poids dominant de l'immobilier commercial dans le marché islandais de la gestion des installations.

Les établissements institutionnels et d'infrastructure publique devraient afficher un TCAC de 7,62 %. L'agence FSRE contrôle 1,9 million de m² de propriétés domaniales et standardise des accords de niveau de service récompensant la disponibilité, poussant les soumissionnaires vers des offres riches en analyse de données. Les extensions de campus hospitaliers tels que Landspítali intègrent des registres d'actifs liés à la maquette numérique BIM, fidélisant les prestataires à la maintenance préventive pilotée par les données. Les projets de transport, notamment les installations nationales de rampes pour l'accessibilité universelle, créent des flux de travail d'inspection récurrents. Le sous-ensemble santé mérite d'être mentionné : les études de protection incendie et d'optimisation énergétique de Verkís sont devenues des modèles de référence pour les nouvelles cliniques, ouvrant des filières de revenus spécialisées dans le marché islandais de la gestion des installations.

Par type de service : Dominance technique, évolution du mix de services

Les services techniques ont conservé 59,60 % de la part des revenus en 2025, soutenus par les inspections obligatoires des systèmes CVC, de sécurité incendie et électriques imposées par l'AOSH, qui garantissent une charge de maintenance continue au sein du marché islandais de la gestion des installations. Le déploiement par Veitur de la technologie de capteurs de réseau met en évidence un passage des interventions programmées aux interventions prédictives, créant des offres d'analyse à plus forte marge pour les opérateurs de gestion des installations. Les cabinets de conseil en gestion d'actifs intègrent désormais la surveillance de la corrosion pour les canalisations géothermiques, un différenciateur essentiel dans le climat subarctique difficile de l'Islande. Les assureurs ont commencé à accorder des réductions de primes aux propriétés exploitant des plateformes de surveillance intelligente certifiées, stimulant l'adoption et renforçant la position dominante des services techniques dans le marché islandais de la gestion des installations.

Les services généraux, quant à eux, sont prévus pour un TCAC de 7,95 % de 2026 à 2031. Les entreprises de nettoyage s'appuient sur la plateforme Internet of Clean de Diversey pour suivre l'utilisation des produits chimiques et les particules de l'air intérieur, en conformité avec les repères du label Nordic Swan et améliorant la transparence pour les occupants. Les prestataires de sécurité ont combiné l'analyse vidéo de vidéosurveillance avec des survols de drones dans les parcs industriels isolés pour compenser les pénuries de personnel. Les prestataires de services de bureau ont introduit des réceptions hybrides qui basculent entre accueil physique et assistance par agent conversationnel en dehors des heures ouvrables, monétisant les services numériques à des marges plus élevées. Les sociétés de restauration ont pivoté vers des lignes de service modulaires qui s'adaptent aux effectifs fluctuants, intégrant des produits locaux pour répondre aux engagements ESG. Cette diversité d'innovation accélère la capture de parts de marché pour les services généraux dans le marché islandais de la gestion des installations.

Analyse géographique

L'empreinte métropolitaine de Reykjavík a représenté environ 64,35 % des dépenses sectorielles en 2025. Les ministères gouvernementaux, le plus grand système hospitalier d'Islande et les principaux actifs hôteliers sont concentrés en centre-ville, intégrant collectivement une maintenance préventive à haute fréquence dans le marché islandais de la gestion des installations. L'initiative Islande numérique visant à centraliser les services aux citoyens nécessite des bâtiments toujours opérationnels et cybersécurisés, propulsant l'adoption de l'IoT et de l'ingénierie d'astreinte. Le futur hôtel Hilton de 170 clés en centre-ville stipule une conformité à la certification LEED Or, élevant le niveau de sophistication attendu en gestion des installations. La rénovation des appartements d'avant 2000 avec des compteurs intelligents et des interfaces de pompes à chaleur s'est accélérée à la suite des budgets carbone municipaux récompensant les économies d'énergie, stimulant davantage la tranche Reykjavíkoise du marché islandais de la gestion des installations.

L'Islande régionale — zones situées hors de la capitale — a enregistré une inflation des prix des logements à deux chiffres en 2024, poussant les promoteurs à achever des pôles à usage mixte à Akureyri et Selfoss. L'hôtel de campagne Hilton de 70 chambres à Akureyri apporte les standards d'une marque mondiale dans un cadre rural et nécessite un soutien de gestion des installations toute l'année malgré des pics d'occupation saisonniers, élargissant la part côtière du marché islandais de la gestion des installations. Les lacunes de couverture géothermique dans les Fjords de l'Ouest et dans l'est de l'Islande attirent des rénovations de pompes à chaleur subventionnées, créant des interventions de service spécialisées pour les entreprises suffisamment audacieuses pour gérer les problèmes d'accès liés aux conditions météorologiques. Dans le même temps, de nouveaux parcs aquacoles tels que la ferme saumonière de First Water d'une valeur de 89 millions USD imposent des protocoles de biosécurité, de filtration de l'eau et de gestion des déchets jusqu'alors inconnus dans les portefeuilles locaux.

Des nœuds industriels distincts ponctuent l'île. L'installation de captage direct de l'air Mammoth de Climeworks, près de Hellisheiði, est entrée en service en 2025 avec une capacité de 36 000 tpa, nécessitant des canalisations résistantes à la corrosion, des systèmes de contrôle de l'humidité et des infrastructures d'injection minérale — une complexité que seule une poignée d'entreprises de gestion des installations peut gérer. Les fonderies d'aluminium de Reyðarfjörður et Hvalfjörður nécessitent des audits de revêtement réfractaire et une maintenance des grues dans des conditions de haute humidité. Le soulèvement récurrent sous les champs géothermiques de Svartsengi informe les exercices de préparation aux urgences et les systèmes d'alimentation de secours redondants que les entreprises de gestion des installations doivent orchestrer, renforçant la colonne vertébrale de gestion des risques du marché islandais de la gestion des installations.

Paysage concurrentiel

Le marché islandais de la gestion des installations reste modérément concentré : les cinq plus grands prestataires contrôlaient un peu plus de 40 % de la facturation 2024, laissant une large place aux spécialistes locaux. ISS est en tête du classement tout en maintenant une part inférieure à 15 %, tandis que Securitas capitalise sur la surveillance assistée par l'IA pour verrouiller des contrats pluriannuels avec des banques et des aéroports.[4]Securitas AB, « Rapport annuel et de développement durable 2023 », securitas.com Reitir se différencie grâce à son programme Bail Vert, intégrant des tableaux de bord énergétiques pour les locataires et exploitant ces données pour la vente croisée de conseil en développement durable. La plateforme Internet of Clean de Diversey assure une surveillance à distance des consommables qui réduit considérablement les visites sur site, un avantage technologique séduisant pour les hôtels ruraux et les usines de transformation du poisson.

Les cabinets d'ingénierie Verkís et EFLA ont pivoté de la conception à la gestion du cycle de vie complet, regroupant la mise en service, les audits trimestriels et le reporting réglementaire dans des contrats de type rente. Les espaces de croissance se situent dans l'exploitation et la maintenance géothermiques, les services aux installations de captage du carbone et le conseil en construction circulaire — des niches à forte barrière à l'entrée où l'expertise locale surpasse la dimension mondiale. Les discussions de fusions-acquisitions se sont intensifiées après le rachat de Marel par John Bean Technologies en 2024, signalant un appétit pour des acquisitions complémentaires riches en technologie offrant un accès immédiat à une main-d'œuvre qualifiée. Compte tenu des exigences croissantes en matière de conformité ESG et de l'adoption des jumeaux numériques, le succès concurrentiel repose de plus en plus sur l'analyse des données, l'expertise en développement durable certifiée et la maîtrise des logiciels de gestion des effectifs dans l'ensemble du marché islandais de la gestion des installations.

Acteurs leaders du secteur islandais de la gestion des installations

Diversey Holdings Ltd

BG Cleaning Systems

EG MainManager

KEY Facilities Management

Reitir fasteignafelag hf.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Climeworks a étendu son site de captage direct de l'air Mammoth à 36 000 tpa de captage de CO₂, s'appuyant sur l'énergie géothermique et la minéralisation Carbfix pour fournir des services à émissions nettes nulles.

- Juin 2025 : First Water (anciennement Landeldi) a levé 82 millions EUR (89 millions USD) pour développer l'élevage de saumon terrestre à Þorlákshöfn, créant une demande à long terme en gestion des installations pour les services publics et la biosécurité.

- Juin 2025 : Hilton a confirmé l'ouverture d'un hôtel Curio Collection de 70 chambres à Akureyri à l'été 2025 et d'un hôtel de 170 clés à Reykjavík au printemps 2026, tous deux ancrés par des accords de gestion des installations axés sur le développement durable.

- Avril 2025 : Les évaluations obligatoires du cycle de vie pour les nouveaux permis de construire, applicables à compter du 1er septembre 2025, ont été publiées, alourdissant les charges de conformité pour les prestataires de services.

Périmètre du rapport sur le marché islandais de la gestion des installations

La gestion des installations englobe de multiples disciplines visant à assurer la fonctionnalité, le confort, la sécurité et l'efficacité de tout bâtiment en intégrant les personnes, les lieux, les processus et la technologie. Tandis que les services techniques comprennent les services physiques et structurels tels que les systèmes d'alarme incendie, les ascenseurs et autres, les services généraux comprennent le nettoyage, l'aménagement paysager, la sécurité et des services similaires d'origine humaine, offrant des solutions aux utilisateurs finaux tels que les bâtiments commerciaux, le commerce de détail, les administrations, les entités publiques, etc.

Le marché islandais de la gestion des installations est segmenté par type de service (services techniques [gestion d'actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services de gestion des installations techniques] et services généraux [support de bureau et sécurité, services de nettoyage, services de restauration, et autres services de gestion des installations généraux]), type d'offre (interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, secteur industriel et procédé, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restauration, grands restaurants) |

| Institutionnel et infrastructure publique (administrations, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédé (fabrication, énergie, mines) |

| Autres secteurs d'utilisation finale (logements collectifs, divertissement, sports et loisirs) |

| Services techniques | Gestion d'actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Support de bureau et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations généraux |

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation finale | Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (administrations, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédé (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation finale (logements collectifs, divertissement, sports et loisirs) | ||

| Par type de service | Services techniques | Gestion d'actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Support de bureau et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations généraux | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché islandais de la gestion des installations en 2026 ?

La taille du marché islandais de la gestion des installations s'élevait à 450,27 millions USD en 2026.

Quel segment connaît la croissance la plus rapide au sein du marché islandais de la gestion des installations ?

Les services généraux devraient progresser à un TCAC de 7,95 % jusqu'en 2031, le rythme le plus rapide parmi toutes les catégories de services.

Pourquoi les contrats externalisés dominent-ils le marché islandais de la gestion des installations ?

Les pénuries aiguës de main-d'œuvre et la complexité technique croissante ont poussé les organisations vers des prestataires externalisés, portant la part externalisée à 66,40 % en 2025 et soutenant des perspectives de TCAC de 8,22 %.

Comment les évaluations obligatoires du cycle de vie influenceront-elles le marché islandais de la gestion des installations ?

À partir de septembre 2025, chaque nouveau permis de construire nécessite une évaluation du cycle de vie, augmentant la demande de services de suivi du carbone, de traçabilité des matériaux et de gestion des actifs à long terme.

Quelle zone géographique en dehors de Reykjavík offre la plus forte opportunité de croissance ?

L'Islande régionale, menée par Akureyri et l'expansion des pôles aquacoles, devrait afficher la progression la plus rapide à deux chiffres avec la prolifération des complexes touristiques et des fermes piscicoles terrestres.

Quelle tendance technologique aura le plus grand impact sur le marché islandais de la gestion des installations ?

Les systèmes de gestion des bâtiments assistés par l'IA intégrant des capteurs IoT et des analyses prédictives devraient générer des économies d'énergie significatives et de nouveaux modèles de revenus récurrents pour les prestataires de services.

Dernière mise à jour de la page le: