Taille et part du marché européen de l'automatisation des entrepôts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

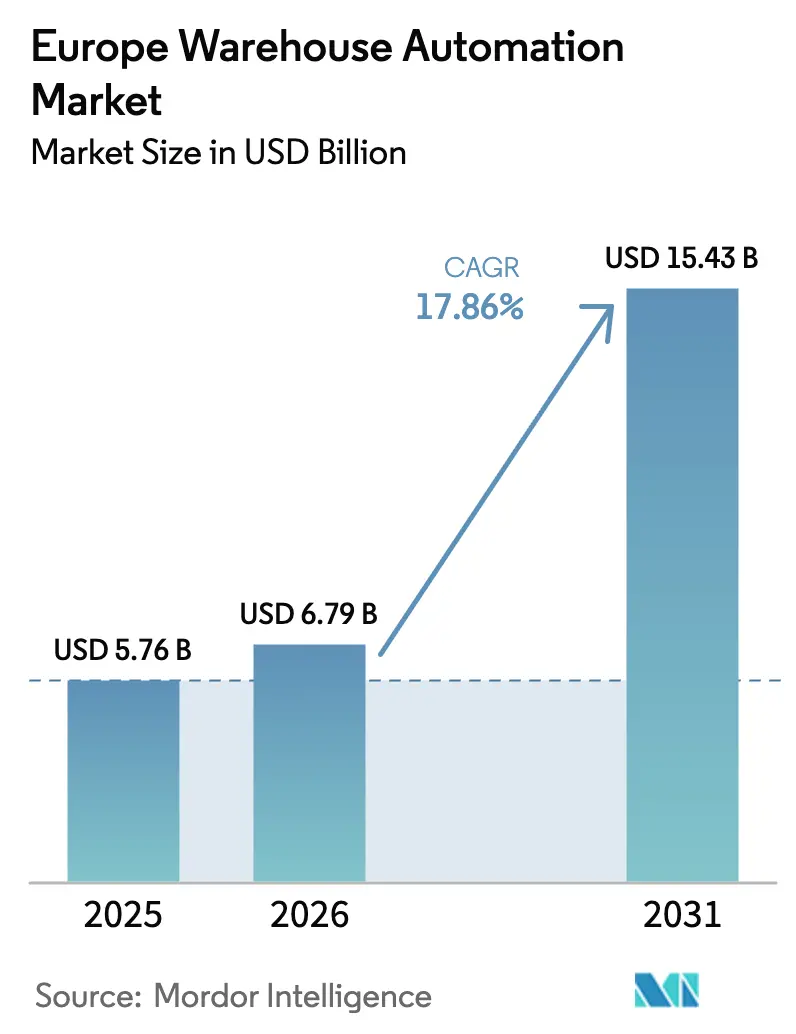

| Taille du marché de l'année de base (2025) | 5.76 Milliards de dollars |

| Taille du Marché (2026) | 6.79 Milliards de dollars |

| Taille du Marché (2031) | 15.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.86% CAGR |

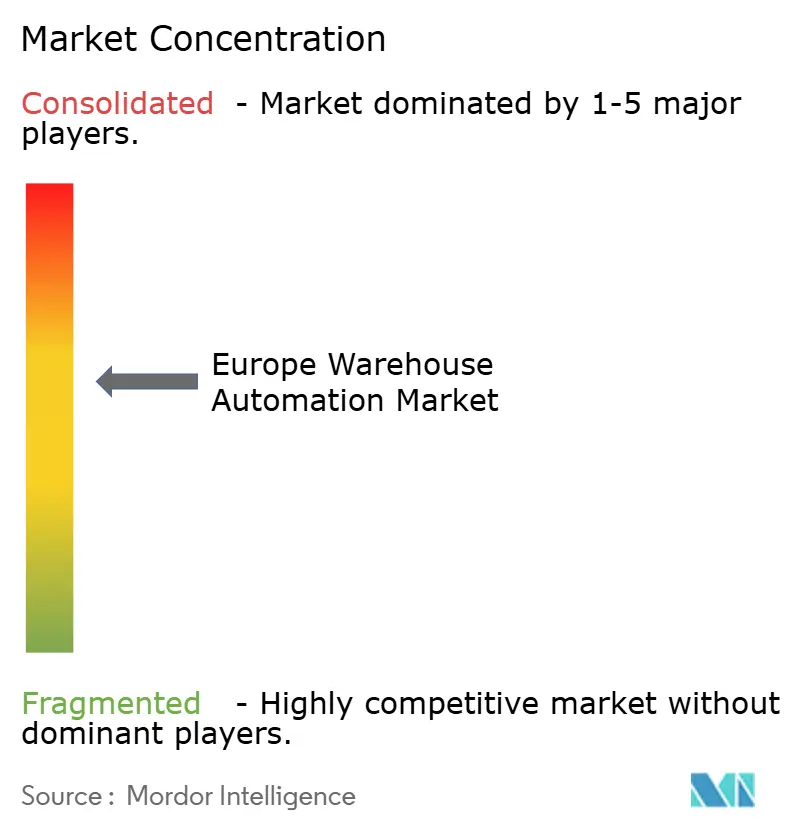

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'automatisation des entrepôts par Mordor Intelligence

La taille du marché européen de l'automatisation des entrepôts devrait passer de 5,76 milliards USD en 2025 à 6,79 milliards USD en 2026 et atteindre 15,43 milliards USD d'ici 2031, soit un TCAC de 17,86 % sur la période 2026-2031. La rapidité du traitement des commandes, la pénurie de main-d'œuvre et la convergence de la robotique pilotée par l'IA élargissent la base d'adoption aussi bien sur les sites greenfield que sur les sites de modernisation, tandis que des modèles de financement flexibles ouvrent la voie aux petites et moyennes entreprises. Le matériel continue d'ancrer la majorité des investissements grâce à des équipements à forte valeur tels que les systèmes automatisés de stockage et de récupération (AS/RS) et les convoyeurs à palettes, mais les couches logicielles qui transforment les données brutes des machines en décisions en temps réel connaissent une croissance encore plus rapide. Le commerce électronique paneuropéen, notamment dans le secteur de l'alimentation, maintient des volumes d'exécution élevés à chaque trimestre, incitant les opérateurs d'entrepôts à construire des réseaux de micro-exécution distribués plutôt que quelques méga-hubs.[1]FedEx, "Opportunités de croissance dans le commerce électronique transfrontalier," fedex.com Parallèlement, le durcissement des réglementations relatives à la chaîne du froid et les objectifs de développement durable poussent les opérateurs à installer des moteurs économes en énergie, une orchestration par IA de périphérie et des analyses prédictives qui réduisent la consommation de kilowattheures par prélèvement.

Principaux enseignements du rapport

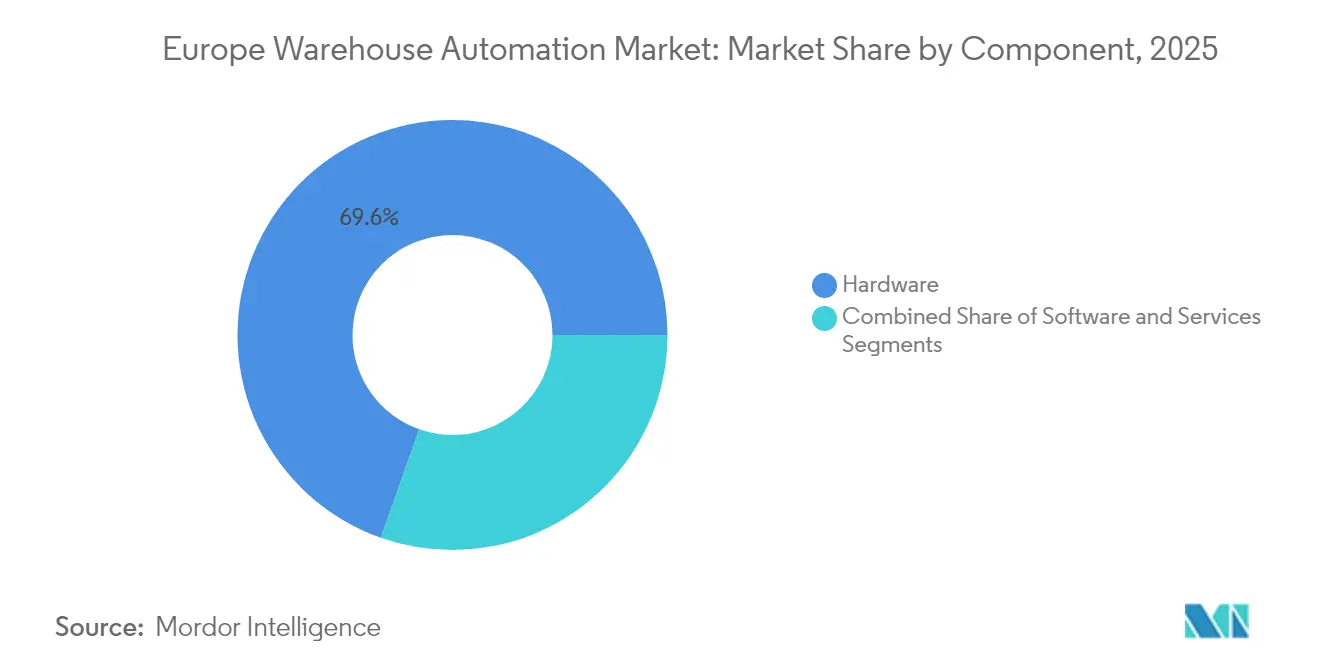

- Par composant, le matériel représentait 69,60 % de la part du marché européen de l'automatisation des entrepôts en 2025 ; les solutions logicielles devraient afficher le TCAC le plus élevé, soit 18,6 %, d'ici 2031.

- Par secteur d'utilisation final, le commerce électronique et l'alimentation étaient en tête avec une part de revenus de 32,45 % du marché européen de l'automatisation des entrepôts en 2025 ; le secteur manufacturier devrait se développer à un TCAC de 19,15 % entre 2026 et 2031.

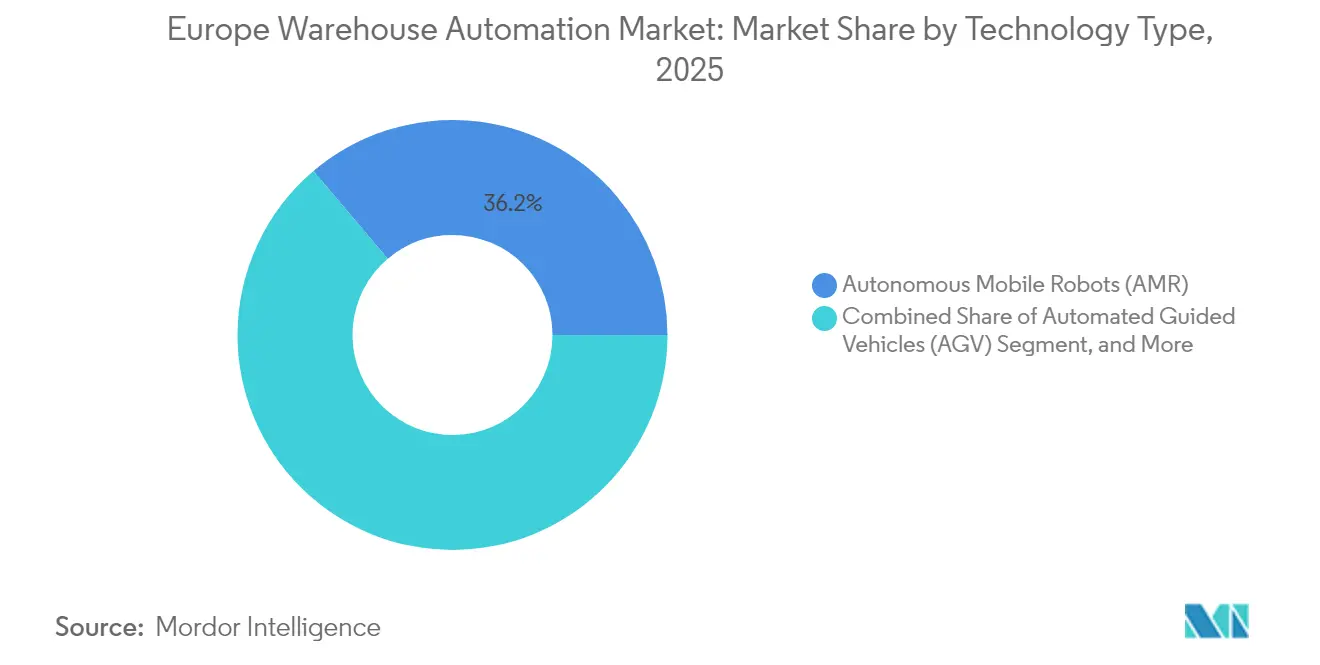

- Par type de technologie, les robots mobiles autonomes (AMR) représentaient 36,20 % de la taille du marché européen de l'automatisation des entrepôts en 2025 ; les véhicules à guidage automatique (AGV) progressent à un TCAC de 19,1 % jusqu'en 2031.

- Par taille d'entrepôt, les installations de plus de 40 000 m² représentaient 51,05 % de la taille du marché européen de l'automatisation des entrepôts en 2025, tandis que les petits sites de moins de 10 000 m² croissent à un TCAC de 18,55 %.

- Par pays, l'Allemagne représentait 29,35 % des revenus 2025 du marché européen de l'automatisation des entrepôts, tandis que l'Espagne devrait afficher le TCAC le plus élevé, soit 19,3 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'automatisation des entrepôts

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance exponentielle des volumes de commandes du commerce électronique | +2.5% | Allemagne, Royaume-Uni, France | Court terme (≤ 2 ans) |

| Adoption rapide de l'Industrie 4.0 dans le secteur manufacturier | +1.8% | Région DACH, Europe centrale | Moyen terme (2 à 4 ans) |

| Pénuries aiguës de main-d'œuvre en entrepôt et inflation salariale | +1.9% | Europe occidentale et orientale | Moyen terme (2 à 4 ans) |

| Expansion du commerce transfrontalier au sein de l'UE | +2.1% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Réglementations plus strictes en matière de chaîne du froid | +1.2% | Europe du Nord et méditerranéenne | Long terme (≥ 4 ans) |

| Orchestration par IA de périphérie et économies d'énergie | +1.7% | Allemagne, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance exponentielle des volumes de commandes du commerce électronique

Sept marchés représenteront 70 % du commerce électronique continental d'ici 2025, mais la Roumanie et la Hongrie affichent déjà une croissance annuelle d'environ 15 %. DHL eCommerce Pologne souligne que le succès repose sur une optimisation avancée des itinéraires, un suivi en temps réel des colis et des retours sans friction que les dispositifs manuels ne peuvent assurer. Les opérateurs dispersent donc leurs stocks dans de nombreux hubs régionaux afin que les commandes ne franchissent qu'une ou deux frontières au lieu de quatre. Des moteurs d'orchestration des commandes sophistiqués décident en quelques millisecondes quel nœud doit exécuter un panier en fonction des coûts douaniers, des délais de transit et de la fraîcheur des stocks. Les plateformes d'automatisation remportent des contrats lorsqu'elles proposent la même interface utilisateur et les mêmes listes de pièces détachées dans chaque pays, simplifiant ainsi les déploiements multi-sites.

Adoption rapide de l'Industrie 4.0 dans le secteur manufacturier

La densité de robots en Allemagne, de 429 unités pour 10 000 employés, témoigne de son leadership dans l'automatisation industrielle, mais des études de MHP et de l'Université Ludwig-Maximilian indiquent que la région DACH au sens large accuse un retard par rapport à la Chine et aux États-Unis en matière de maturité de l'Industrie 4.0. Les fabricants étendent désormais la numérisation aux entrepôts adjacents afin que la production, le conditionnement et l'expédition s'enchaînent dans une boucle synchronisée unique. L'expansion de MULTIVAC de 100 millions EUR (110 millions USD) à Wolfertschwenden associe la logistique automatisée à des cellules de production flexibles pour préserver le temps de fonctionnement. Le banc d'essai numérique cargo aérien de Fraunhofer IML, d'une valeur de 18 millions EUR (19,8 millions USD), illustre la façon dont les laboratoires public-privé comblent les lacunes en matière de R&D. Les modernisations brownfield dominent les dépenses, car la plupart des opérateurs préfèrent installer des allées de navettes et des voies AMR dans des installations existantes plutôt que de construire de nouveaux bâtiments.

Pénuries aiguës de main-d'œuvre en entrepôt et inflation salariale

Le vieillissement démographique, le durcissement des règles d'immigration et la hausse des salaires minimums ont conduit plusieurs opérateurs à exiger des délais de retour sur investissement de trois mois sur les offres d'automatisation. Les stations AMR en mode marchandise-à-personne multiplient les taux de prélèvement par deux à trois tout en réduisant la distance de marche à moins de 100 mètres par poste. AG Logistics aux Pays-Bas a combiné les préleveurs par couches de Körber avec des convoyeurs existants et a maintenu ses effectifs stables malgré une croissance à deux chiffres, mettant en évidence le rôle de la technologie dans la fidélisation des employés. Fabory, basée à Tilburg, est passée à un modèle quasi entièrement automatisé où deux membres du personnel par poste supervisent une flotte STILL et constatent que les cycles commande-expédition se réduisent d'un jour à moins de trois heures. Les programmes de montée en compétences portent désormais sur les diagnostics d'automates programmables, le dépannage des cobots et la prise de décision basée sur les données plutôt que sur le prélèvement manuel.

Expansion du commerce transfrontalier au sein de l'UE

Les ventes transfrontalières au sein du bloc progressent désormais deux fois plus vite que le commerce électronique domestique, avec 32 % des acheteurs effectuant des achats dans un autre État membre en 2025. La décision de Temu d'exécuter 80 % des commandes européennes via six entrepôts nationaux d'ici décembre 2024 démontre comment la proximité réduit les délais de livraison de plusieurs semaines à quelques jours seulement.[2]Forest Shipping, "Entrepôts locaux de Temu pour les commandes européennes," forestshipping.com Les centres de micro-exécution espagnols montrent que les systèmes de navettes robotisées associés à la prévision de la demande par IA peuvent tripler la densité des commandes dans des empreintes urbaines réduites. L'élasticité en période de pointe est une autre raison pour laquelle les opérateurs adoptent des flottes AMR évolutives pouvant être louées pour des périodes de deux mois puis restituées. Le programme d'investissement de DHL de 3,066 milliards EUR (3,373 milliards USD) pour 7 500 cobots et 51 000 équipements portables souligne les capitaux initiaux nécessaires pour tenir les engagements de livraison le lendemain.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en matière de dépenses d'investissement initiales | −1.4% | Europe du Sud et orientale | Court terme (≤ 2 ans) |

| Préoccupations relatives à la cybersécurité et à la souveraineté des données | −1.2% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Pénurie de talents en intégration et longs délais d'exécution | −1.6% | Régions à forte automatisation | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité des systèmes existants | −0.9% | Zones industrielles matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en matière de dépenses d'investissement initiales

Un système personne-à-marchandise commence souvent à 1 million USD par site, laissant de nombreuses PME en marge. Les modèles de robotique en tant que service réduisent désormais le ticket d'entrée à environ 100 000 USD en convertissant les dépenses d'investissement en mensualités, mais les banques exigent toujours des garanties ou des cautions parentales. TGW conseille d'impliquer les équipes financières dès le premier jour afin que les indicateurs de taux de rendement interne définissent le périmètre. Les offres de préfinancement de DLL, qui regroupent les robots, les logiciels et les coûts d'intégration, montrent que les prêteurs adaptent leurs produits à l'intralogistique. Enfin, des triateurs de poche comme le TGW SmartPocket peuvent être mis en service en six mois, réduisant les dépenses de construction et les coûts d'intérêts par rapport aux triateurs conventionnels.

Préoccupations relatives à la cybersécurité et à la souveraineté des données

La loi européenne sur l'IA et le règlement sur le calcul à haute performance obligent les fournisseurs à documenter les risques algorithmiques, poussant certains opérateurs à maintenir l'orchestration sur site plutôt que dans un cloud américain.[3]Warehouse-Logistics & Fraunhofer IML, "Actualités de la logistique d'entrepôt," warehouse-logistics.com Les normes de réseau sensible au temps renforcent l'Ethernet industriel mais augmentent également les coûts de certification. L'Allemagne et la France, soucieuses de la protection des données, demandent souvent des architectures en tunnel divisé où les données de commandes sensibles ne quittent jamais le territoire national. La croissance de la surface d'attaque est évidente à mesure que chaque capteur, AMR et équipement portable se connecte au Wi-Fi 6 ou à un réseau 5G privé. En conséquence, les audits de sécurité ajoutent désormais deux à trois mois aux calendriers de projet habituels et peuvent retarder la mise en service finale jusqu'à ce que tous les tests de pénétration soient réussis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel face à la disruption du logiciel

Le matériel représentait 69,60 % de la taille du marché européen de l'automatisation des entrepôts en 2025, ancré par les allées AS/RS, les convoyeurs et les flottes AMR. Le stockage à base de cubes, tel qu'AutoStore, quadruple la densité des stocks tout en réduisant la consommation de kilowattheures par prélèvement, ce qui explique son adoption rapide dans les hubs urbains à loyers élevés. Le chiffre d'affaires des services progresse régulièrement, les contrats de service complet garantissant la disponibilité et les analyses de maintenance prédictive signalant les remplacements de pièces plusieurs semaines à l'avance. L'accord de service à vie de 20 ans de TGW avec Betty Barclay illustre la manière dont les intégrateurs sécurisent des flux de revenus récurrents au-delà des installations initiales.

Parallèlement, le logiciel a enregistré le TCAC le plus rapide, soit 18,6 %, et commence à empiéter sur les budgets matériels en extrayant davantage de cycles des machines existantes grâce aux moteurs d'orchestration IA. Les systèmes d'exécution d'entrepôt font désormais appel aux GPU de périphérie pour orchestrer des centaines de robots en quelques microsecondes, prouvant que la valeur se déplace autant vers le code que vers l'acier.

Par secteur d'utilisation final : le commerce électronique en tête tandis que le secteur manufacturier accélère

Le commerce électronique et l'alimentation représentaient une part de revenus de 32,45 % en 2025, la livraison le lendemain étant devenue la norme en Allemagne, en France et au Royaume-Uni. Les dark stores et les allées de navettes à température ambiante et surgelée permettent aux épiciers de préparer des paniers à température mixte sans manutention manuelle.

Le secteur manufacturier devrait toutefois croître à un TCAC de 19,15 %, avec des gains de part du marché européen de l'automatisation des entrepôts portés par des modernisations brownfield qui associent les MES d'atelier aux systèmes de gestion d'entrepôt. Les usines automobiles et d'électroménager séquencent désormais les bacs de conditionnement directement vers les postes d'assemblage, éliminant les stocks tampons et réduisant les délais. Les opérateurs du secteur alimentaire et des boissons déploient des navettes à palettes dans des zones à −25 °C pour respecter les réglementations européennes sur la chaîne du froid, tandis que les acteurs pharmaceutiques tels que B. Braun intègrent une robotique conforme aux bonnes pratiques (GxP) pour minimiser les risques de contamination.

Par type de technologie : le leadership des AMR remis en question par la résurgence des AGV

Les systèmes AMR ont capté 36,20 % de la part du marché européen de l'automatisation des entrepôts en 2025, grâce à leur navigation flexible et leur redéploiement rapide. L'érosion continue des prix et les bibliothèques de cartographie en code source ouvert ont réduit les coûts unitaires d'environ 15 % depuis 2022, rendant les AMR viables pour les pics saisonniers.

Paradoxalement, les AGV devraient afficher un TCAC de 19,1 %, car le guidage laser standardisé à basse spécification séduit les entrepôts de taille moyenne avec des trajets en ligne droite. L'AS/RS à base de navettes excelle lorsque le débit élevé prime sur la densité, tandis que les grilles à base de cubes règnent dans la mode et les cosmétiques, où la diversité des références est reine. Les robots de palettisation à l'IA gèrent désormais des cartons mixtes à 700 cycles par heure, égalant la polyvalence humaine avec une meilleure ergonomie. Enfin, les suites logicielles d'entrepôt affichent la croissance la plus rapide, les couches WMS, WES et WCS fusionnant en une pile de décision unifiée hébergée en périphérie pour des raisons de latence.

Par taille d'entrepôt : la domination des grandes installations face à l'innovation des petits sites

Les installations de plus de 40 000 m² ont contribué à hauteur de 51,05 % à la taille du marché européen de l'automatisation des entrepôts en 2025, les hubs 3PL multi-clients et les centres de distribution rattachés aux usines attirant toujours des budgets à neuf chiffres.

Pourtant, les sites de moins de 10 000 m² s'étendront à un TCAC de 18,55 % après que la robotique en tant que service et les systèmes plug-and-play auront éliminé les importants travaux de fosse et de mezzanine. Le TGW SmartPocket et Ocado Porter illustrent la modularité : les opérateurs ajoutent des poches ou des robots lorsque le nombre de références augmente, préservant ainsi la trésorerie. Les bâtiments de taille moyenne entre 10 000 et 40 000 m² restent le terrain de bataille où les intégrateurs proposent soit des grilles à haute densité de cubes, soit des flux hybrides AMR plus convoyeur, selon le mix produit.

Analyse géographique

L'Allemagne a généré 29,35 % du chiffre d'affaires total de 2025 et demeure la pierre angulaire de l'expansion du marché européen de l'automatisation des entrepôts. Des projets d'ancrage tels que le centre de Nußloch de Betty Barclay, avec 120 000 emplacements de stockage, illustrent l'appétit pour des solutions clés en main fusionnant mode, commerce électronique et réapprovisionnement retail. Les dépenses de recherche sont robustes, comme en témoigne le banc d'essai numérique cargo aérien de Fraunhofer IML, un bac à sable de 18 millions EUR pour les flux de matériaux pilotés par l'IA. Cela dit, les logiciels d'orchestration hébergés localement sont souvent obligatoires, car les clients allemands placent la souveraineté des données au même rang que la disponibilité.

L'Espagne progresse rapidement à un TCAC de 19,3 %, portée par la micro-exécution urbaine et son rôle de passerelle vers l'Afrique du Nord. Barcelone et Madrid abritent désormais plusieurs sites AS/RS à base de cubes de moins de 5 000 m², où robots et élévateurs à navettes compriment les cycles commande-expédition en dessous de 90 minutes. Le hub automatisé de Genebre et la nouvelle usine de B. Braun sont emblématiques d'une demande diversifiée des utilisateurs finaux. Le climat chaud ainsi que le règlement UE 2019/138 stimulent davantage les investissements dans la chaîne du froid, poussant les opérateurs à adopter des variateurs de vitesse écoénergétiques et des allées de navettes isolées.

Le Royaume-Uni, la France, l'Italie et les Pays-Bas complètent le premier niveau. Le Royaume-Uni continue d'investir malgré les complexités du Brexit ; l'installation KNAPP de Matalan à Knowsley offre un modèle évolutif pouvant passer de 200 000 à 400 000 prélèvements par jour sans ajout de surface. La France bénéficie de hubs à emplacement central comme Poupry, où C-LOG traite 3,5 millions de commandes en ligne par an avec une heure limite de livraison le soir suivant à 19 h. L'Italie montre que des secteurs diversifiés, de l'e-commerce AgriEuro à l'usine de composants ABB, privilégient les cubes modulaires pour les pics B2C, tout en conservant les convoyeurs traditionnels pour les expéditions de palettes sortantes. Les Pays-Bas, quant à eux, tirent parti des plateformes logistiques de Rotterdam et de Schiphol ; les préleveurs par couches Körber d'AG Logistics illustrent comment les prestataires logistiques 3PL locaux combinent rayonnages existants et nouvelle robotique pour des modernisations progressives.

Paysage concurrentiel

Le marché européen de l'automatisation des entrepôts reste modérément fragmenté. Swisslog, SSI Schaefer, TGW Logistics et Dematic continuent de s'appuyer sur leurs portefeuilles mondiaux et leurs piles logicielles internes, mais des innovateurs tels qu'AutoStore, Ocado et Exotec continuent de grignoter des parts de marché avec des architectures spécifiques à des niches. Les partenariats plutôt que les acquisitions pures dominent, car la rapidité de mise sur le marché prime sur l'intégration verticale ; témoin FORTNA s'associant à AutoStore, Rockwell et Hai Robotics pour regrouper grilles de cubes, automates programmables et AMR en une solution unique à interlocuteur unique.

La consolidation s'accélère néanmoins. L'acquisition par Vanderlande de Siemens Logistics pour 300 millions EUR a ajouté des triateurs de colis express à ses racines dans la bagagerie aéroportuaire, tandis que le rachat d'ABCO par Element Logic élargit son empreinte en Amérique du Nord. Les fournisseurs se différencient désormais par leur puissance algorithmique : le WMS Moonshot d'Arvato avec Microsoft intègre l'IA pour prédire les pics de densité de prélèvement des heures à l'avance, réduisant la main-d'œuvre de deux chiffres en pourcentage. La conformité réglementaire a également son importance ; les entreprises capables de fournir la documentation requise par la loi européenne sur l'IA remportent des appels d'offres face à des concurrents techniquement similaires. Un espace blanc subsiste dans la robotique en tant que service pour les petits sites, où les mensualités s'alignent sur les contraintes de trésorerie des PME.

Trois thèmes stratégiques dominent les conseils d'administration : 1) L'informatique de périphérie qui réduit la latence du cloud tout en respectant les lois sur la localisation des données ; 2) Les variateurs écoénergétiques et le freinage régénératif pour réduire les émissions ; 3) Les services sur le cycle de vie intégrés aux contrats afin que la disponibilité, les pièces de rechange et les mises à jour logicielles relèvent d'un seul accord de niveau de service. En conséquence, les intégrateurs de premier plan regroupent financement, conformité et service après-vente dans leurs propositions, rendant plus difficile pour les start-ups de robots pure-play de concurrencer sans partenariats.

Leaders du secteur européen de l'automatisation des entrepôts

Swisslog Holding AG (KUKA AG)

SSI Schaefer AG

TGW Logistics Group GmbH

KNAPP AG

Vanderlande Industries B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : TGW Logistics a remporté les contrats d'OVS Italie, de la finalisation d'INTERSPORT et de Genebre Barcelone, étendant sa présence dans la mode, les articles de sport et les vannes industrielles.

- Avril 2025 : BSH Hausgeräte a fait appel à TGW pour son centre de distribution d'électroménager, tandis qu'AUTODOC est entré en production, signalant l'élan de l'automatisation dans le marché des pièces détachées automobiles après-vente.

- Mars 2025 : Ocado Intelligent Automation a dévoilé l'AMR Porter pour des palettes de 1,5 tonne, s'implantant davantage dans les segments non alimentaires.

- Février 2025 : TGW a lancé le trieur SmartPocket qui fait circuler des chariots autonomes sur des rails aériens pour une évolutivité modulaire et une consommation d'énergie réduite de 30 %.

- Décembre 2024 : Temu a activé six entrepôts européens pour exécuter 80 % des commandes continentales localement, réduisant de moitié les délais de transit.

Périmètre du rapport sur le marché européen de l'automatisation des entrepôts

L'étude du marché européen de l'automatisation des entrepôts porte sur une segmentation par composant dans laquelle les sous-segments matériel (AGV/AMR, AS/RS, prélèvement à la pièce, etc.), logiciel (systèmes de gestion d'entrepôt, systèmes d'exécution d'entrepôt) et services (services à valeur ajoutée, maintenance, etc.) sont analysés.

De plus, les entrepôts et les centres d'exécution mènent des activités auprès des utilisateurs finaux tels que l'alimentation et les boissons, le courrier et les colis, l'habillement, la marchandise générale et le secteur manufacturier, entre autres. Le secteur manufacturier comprend principalement les secteurs automobile, électronique et pharmaceutique. L'étude fournit également l'impact de la COVID-19 sur le marché étudié.

| Matériel | Robots mobiles (AGV, AMR) |

| Systèmes automatisés de stockage et de récupération (AS/RS) | |

| Systèmes de convoyage et de tri | |

| Systèmes de palettisation et de dépalettisation | |

| Identification automatique et saisie de données (IASD) | |

| Robots de prélèvement à la pièce | |

| Logiciel | Systèmes de gestion d'entrepôt (WMS) |

| Systèmes d'exécution d'entrepôt (WES) | |

| Services |

| Alimentation et boissons |

| Courrier et colis |

| Commerce électronique et alimentation |

| Marchandise générale et prestation logistique 3PL |

| Habillement et chaussures |

| Secteur manufacturier (biens durables/non durables) |

| Autres secteurs d'utilisation final |

| Robots mobiles autonomes (AMR) |

| Véhicules à guidage automatique (AGV) |

| AS/RS à base de cubes (ex. AutoStore) |

| AS/RS à base de navettes |

| Robotique de palettisation en cas mixtes |

| Suites logicielles d'entrepôt (WMS/WES/WCS) |

| Petite échelle (< 10 000 m²) |

| Moyenne échelle (10 000 – 40 000 m²) |

| Grande échelle (> 40 000 m²) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par composant | Matériel | Robots mobiles (AGV, AMR) |

| Systèmes automatisés de stockage et de récupération (AS/RS) | ||

| Systèmes de convoyage et de tri | ||

| Systèmes de palettisation et de dépalettisation | ||

| Identification automatique et saisie de données (IASD) | ||

| Robots de prélèvement à la pièce | ||

| Logiciel | Systèmes de gestion d'entrepôt (WMS) | |

| Systèmes d'exécution d'entrepôt (WES) | ||

| Services | ||

| Par secteur d'utilisation final | Alimentation et boissons | |

| Courrier et colis | ||

| Commerce électronique et alimentation | ||

| Marchandise générale et prestation logistique 3PL | ||

| Habillement et chaussures | ||

| Secteur manufacturier (biens durables/non durables) | ||

| Autres secteurs d'utilisation final | ||

| Par type de technologie | Robots mobiles autonomes (AMR) | |

| Véhicules à guidage automatique (AGV) | ||

| AS/RS à base de cubes (ex. AutoStore) | ||

| AS/RS à base de navettes | ||

| Robotique de palettisation en cas mixtes | ||

| Suites logicielles d'entrepôt (WMS/WES/WCS) | ||

| Par taille d'entrepôt | Petite échelle (< 10 000 m²) | |

| Moyenne échelle (10 000 – 40 000 m²) | ||

| Grande échelle (> 40 000 m²) | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen de l'automatisation des entrepôts en 2026 ?

Le marché a atteint 6,79 milliards USD en 2026 et devrait progresser jusqu'à 15,43 milliards USD d'ici 2031 à un TCAC de 17,86 %.

Quelle catégorie de composant connaît la croissance la plus rapide ?

Le logiciel, notamment les systèmes d'exécution d'entrepôt et les couches d'orchestration IA, devrait afficher un TCAC de 18,6 % d'ici 2031.

Quel pays européen affiche le dynamisme de croissance le plus élevé ?

L'Espagne devrait se développer à un TCAC de 19,3 % grâce à la micro-exécution urbaine et à son rôle de hub logistique du sud de l'Europe.

Quel type de technologie détient actuellement la plus grande part de marché ?

Les robots mobiles autonomes représentent 36,20 % des revenus de 2025, bien que les véhicules à guidage automatique se développent plus rapidement.

Comment les petits entrepôts financent-ils l'automatisation ?

La robotique en tant que service et les systèmes modulaires plug-and-play réduisent les coûts initiaux à environ 100 000 USD, rendant les solutions avancées accessibles aux PME.

Quel est le principal frein qui entrave une adoption plus large ?

Les dépenses d'investissement initiales élevées constituent le principal obstacle, notamment dans les régions à forte concentration de PME, bien que les modèles de location et de robotique en tant que service facilitent l'accès au marché.

Dernière mise à jour de la page le: