Taille et part du marché de l'automatisation des entrepôts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

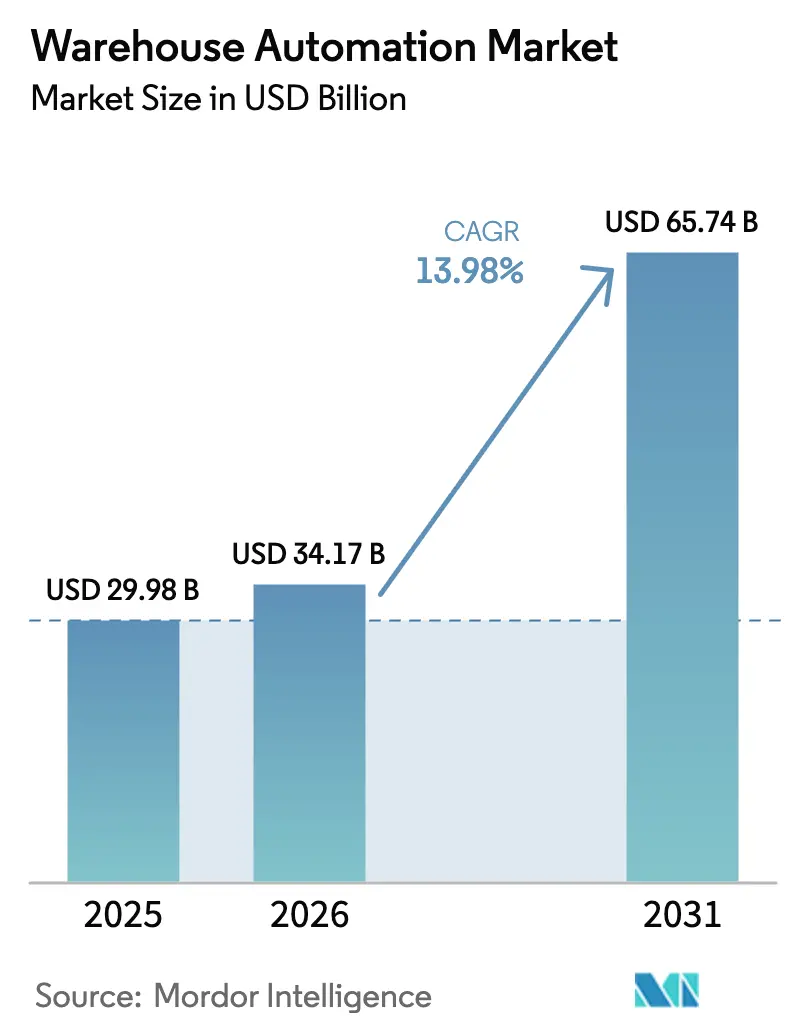

| Taille du Marché (2026) | 34.17 Milliards de dollars |

| Taille du Marché (2031) | 65.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des entrepôts par Mordor Intelligence

La taille du marché de l'automatisation des entrepôts devrait passer de 29,98 milliards USD en 2025 à 34,17 milliards USD en 2026 et atteindre 65,74 milliards USD d'ici 2031, avec un TCAC de 13,98 % sur la période 2026-2031. Les pénuries persistantes de main-d'œuvre, les attentes croissantes en matière de livraison du dernier kilomètre en milieu urbain et le retour sur investissement rapide de la robotique prête à l'emploi, plutôt que les pics cycliques du commerce électronique, ancrent cette trajectoire de croissance. L'inflation structurelle des salaires dans la logistique, conjuguée à la réduction des délais de livraison, contraint les opérateurs à substituer le capital au travail tout en privilégiant des systèmes reconfigurables en quelques jours plutôt qu'en plusieurs mois. Les modèles de robotique par abonnement accélèrent l'adoption en convertissant les dépenses d'investissement en charges d'exploitation, permettant aux entreprises de taille intermédiaire de déployer des flottes qui nécessitaient autrefois un crédit de qualité investissement. Les réglementations sur l'efficacité énergétique en Europe et en Amérique du Nord constituent un autre facteur favorable, car la plupart des rénovations associent l'automatisation à l'éclairage LED, aux auvents solaires et aux convoyeurs à freinage régénératif pour satisfaire aux critères ESG. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de plateformes modulaires supplantent les intégrateurs établis sur la rapidité de création de valeur, poussant les fournisseurs à associer le matériel à des logiciels d'orchestration natifs du cloud et à des analyses de maintenance prédictive.

Points clés du rapport

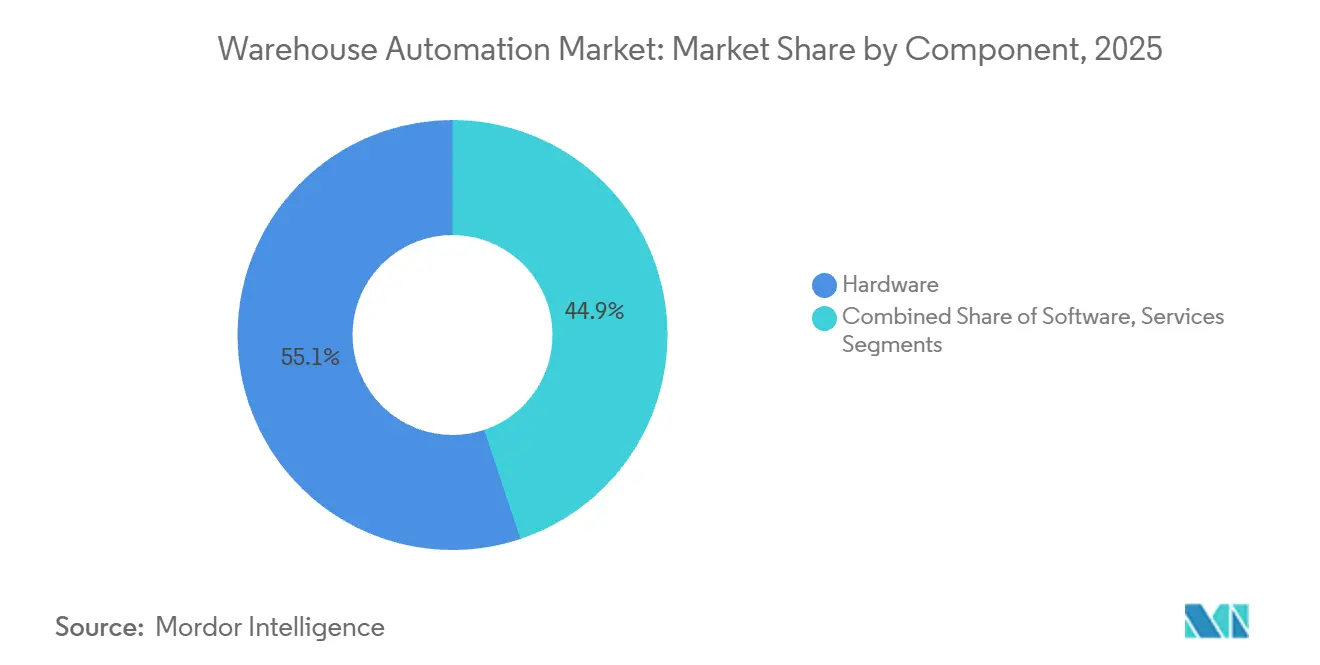

- Par composant, le matériel a représenté 55,12 % des revenus en 2025, tandis que le logiciel devrait progresser à un TCAC de 14,87 % jusqu'en 2031.

- Par technologie, les robots mobiles ont capté 41,36 % de la part du marché de l'automatisation des entrepôts en 2025 ; les robots de préhension unitaire devraient afficher le TCAC le plus rapide, soit 15,27 %, jusqu'en 2031.

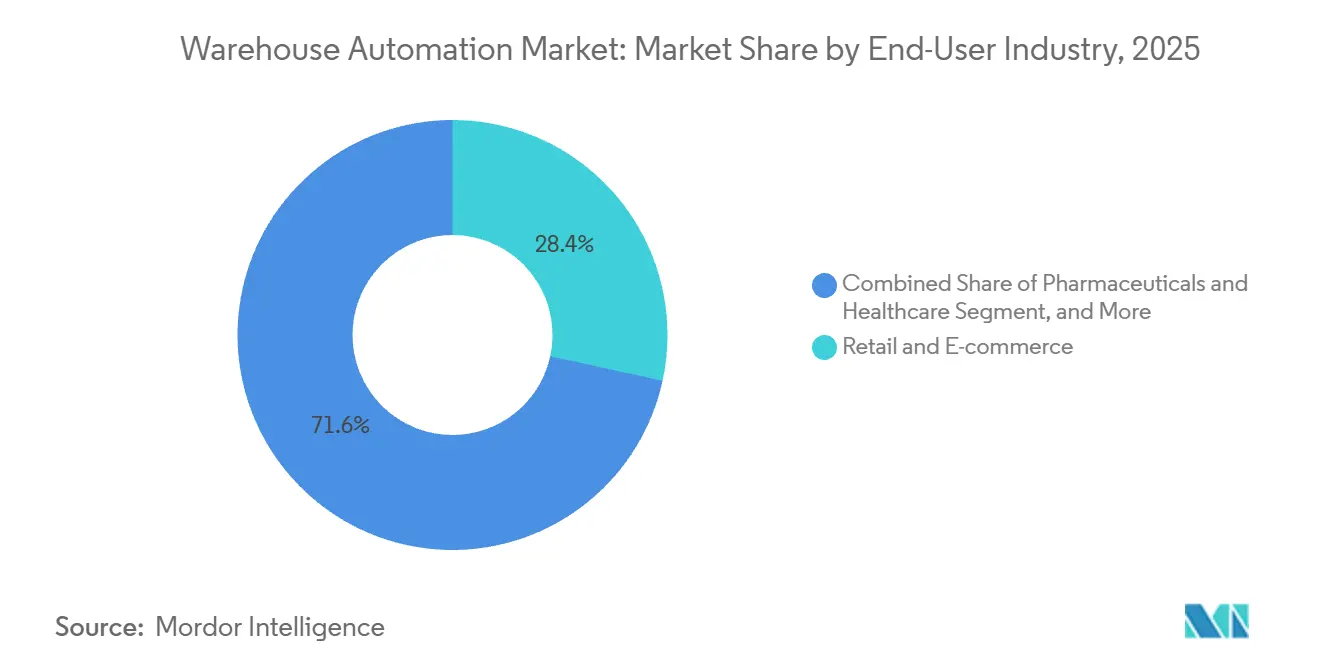

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont représenté 28,41 % des dépenses en 2025, tandis que les produits pharmaceutiques et la santé progresseront à un TCAC de 14,73 % jusqu'en 2031.

- Par taille d'entrepôt, les installations de taille moyenne ont représenté 36,78 % des revenus en 2025 ; les petits sites de moins de 50 000 pieds carrés croîtront à un TCAC de 15,19 % jusqu'en 2031.

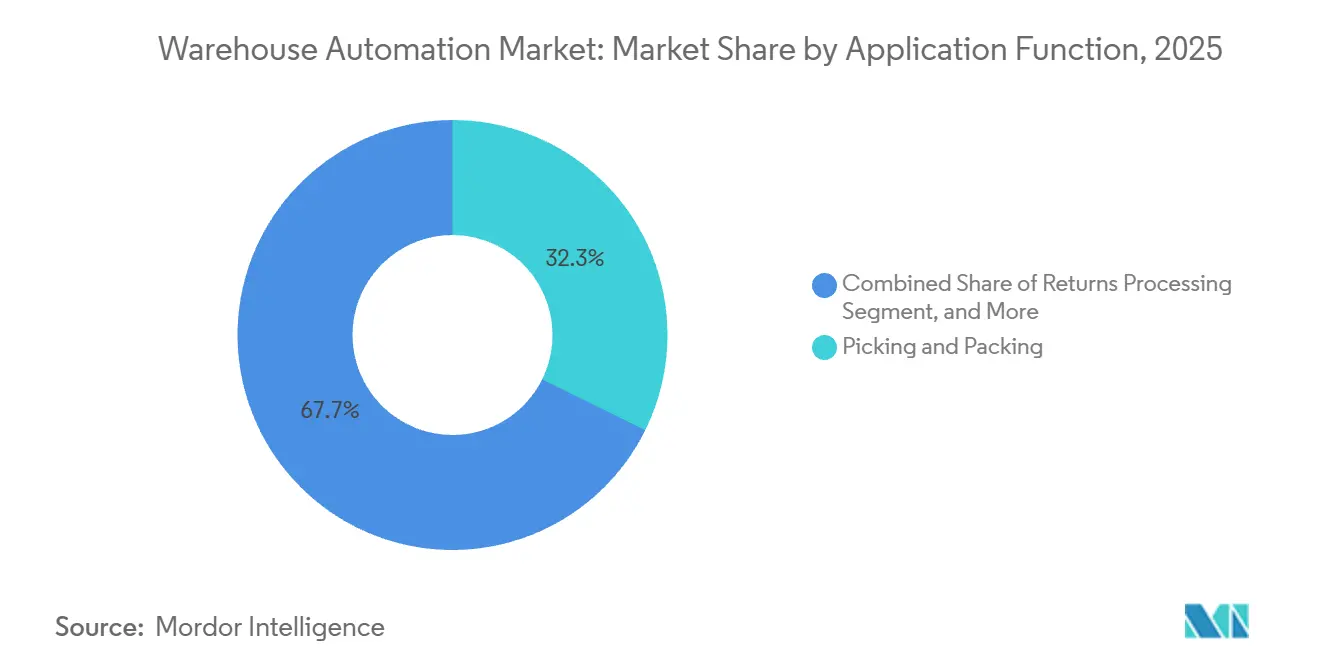

- Par fonction d'application, la préparation et l'emballage ont représenté 32,31 % de la part en 2025, tandis que le traitement des retours s'accélérera à un TCAC de 14,19 % jusqu'en 2031.

- Par modèle de propriété, les prestataires logistiques tiers ont représenté 38,96 % des dépenses en 2025, et les installations gouvernementales et de défense afficheront un TCAC de 14,16 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 35,51 % des revenus en 2025, et l'Asie-Pacifique devrait progresser à un TCAC de 15,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'automatisation des entrepôts

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et attentes en matière de livraison du dernier kilomètre | +2.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les agglomérations urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre et inflation salariale croissante | +3.1% | Amérique du Nord et Europe en tête, avec des répercussions en Australie et sur les marchés ASEAN à hauts salaires | Moyen terme (2-4 ans) |

| Retour sur investissement rapide des flottes de robots mobiles autonomes et de véhicules à guidage automatique prêts à l'emploi | +2.5% | Mondial, avec une adoption précoce en Amérique du Nord, en Europe et au Japon | Court terme (≤ 2 ans) |

| La robotique en tant que service réduisant les obstacles aux dépenses d'investissement | +1.9% | Mondial, bénéficiant particulièrement aux opérateurs de taille intermédiaire en Amérique du Nord, en Europe et sur les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats d'efficacité énergétique liés aux critères ESG | +1.6% | Europe en tête, suivie de l'Amérique du Nord et de certaines juridictions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Méga-hubs induits par la relocalisation nécessitant une automatisation à haute densité | +2.2% | Amérique du Nord (États-Unis et Mexique), Europe (Europe centrale et orientale) et certains corridors manufacturiers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et attentes en matière de livraison du dernier kilomètre

Les ventes trimestrielles de commerce électronique aux États-Unis ont atteint 310,3 milliards USD au troisième trimestre 2025, mais l'enjeu stratégique réside dans la compression des délais de commande à la livraison à deux heures ou moins. Les détaillants localisent désormais les stocks dans un rayon de 10 miles des pôles de demande, fragmentant les réseaux en nœuds de micro-exécution qui ne peuvent pas accueillir les grilles de convoyeurs traditionnelles.[1]Bureau du recensement des États-Unis, "Ventes trimestrielles de commerce électronique au détail, 3e trimestre 2025," census.gov Les systèmes de navettes verticales et les robots de récupération de bacs récupèrent la surface au sol, traitant 500 à 1 000 commandes par heure depuis des empreintes inférieures à 20 000 pieds carrés. L'économie du dernier kilomètre récompense donc l'intensité capitalistique plutôt que la flexibilité de la main-d'œuvre, inversant le modèle historique de faible automatisation. Les opérateurs de l'épicerie et du commerce rapide mènent l'adoption en réaménageant les sous-sols de commerces de détail et les parkings en hubs automatisés qui contournent les contraintes de zonage liées aux nouvelles constructions industrielles.

Pénuries de main-d'œuvre et inflation salariale croissante

Les salaires dans la logistique en Amérique du Nord ont progressé de 3,8 % sur les douze mois se terminant en septembre 2025, dépassant la moyenne de 3,6 % pour l'ensemble des travailleurs civils, tandis que le taux de rotation volontaire est tombé en dessous de 2 %. Les flottes de robots mobiles autonomes dont le prix est de 2 000 à 4 000 USD par unité par mois atteignent le seuil de rentabilité en aussi peu que 12 mois, remplaçant effectivement 2,5 à 3 équivalents temps plein par robot. Les opérateurs en Scandinavie, en Suisse et dans le Japon urbain automatisent désormais le transbordement et le conditionnement parce que le coût d'opportunité des postes non pourvus dépasse le risque capitalistique. L'automatisation induite par les salaires neutralise également l'avantage en termes de coût de la main-d'œuvre dont bénéficiaient autrefois les villes américaines de taille intermédiaire, homogénéisant l'économie de l'exécution des commandes à l'échelle régionale.

Retour sur investissement rapide des flottes de robots mobiles autonomes et de véhicules à guidage automatique prêts à l'emploi

Des périodes de retour sur investissement de 12 à 24 mois s'alignent sur les cycles budgétaires annuels, éliminant les obstacles d'approbation pluriannuels. La navigation indépendante du sol permet de redéployer les robots dans différents bâtiments lors des pics saisonniers, et des flottes pilotes de 10 unités peuvent passer à trois chiffres sans reconception de l'agencement. Des fournisseurs tels que Locus Robotics regroupent le matériel, le logiciel et la maintenance dans des frais mensuels fixes, transformant l'automatisation en levier tactique comparable à l'embauche de main-d'œuvre temporaire. Par conséquent, les opérateurs de petite et moyenne taille traitent désormais les robots comme une capacité variable plutôt que comme des actifs immobiles, renforçant la résilience lors des pics de demande.

La robotique en tant que service réduisant les obstacles aux dépenses d'investissement

La tarification par abonnement transfère le risque capitalistique aux fournisseurs et permet aux opérateurs d'augmenter ou de réduire leurs flottes avec un préavis de 30 à 90 jours. Les fournisseurs prennent en charge la maintenance et les mises à jour logicielles, réduisant le coût total de possession jusqu'à 30 % par rapport à l'achat direct. Le modèle démocratise également l'automatisation avancée pour les prestataires logistiques tiers régionaux et les entreprises des marchés émergents qui ne disposent pas d'un crédit de qualité investissement, réduisant l'écart technologique entre les opérateurs de premier et de deuxième rang. Les cadres de responsabilité définis par la norme ISO 3691-4 incitent les fournisseurs à souscrire une assurance responsabilité produit, rendant les contrats de robotique en tant que service attrayants même pour les secteurs averses au risque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et long délai de récupération pour les systèmes fixes | -2.4% | Mondial, avec un impact aigu sur les marchés émergents à contraintes capitalistiques et les opérateurs de taille intermédiaire | Moyen terme (2-4 ans) |

| Complexité de l'intégration des systèmes informatiques existants et des systèmes de gestion d'entrepôt | -1.8% | Mondial, affectant particulièrement les opérateurs disposant de systèmes ERP monolithiques en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité des appareils connectés | -1.3% | Mondial, avec une préoccupation accrue dans les secteurs réglementés et les secteurs des infrastructures critiques | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur la sécurité incendie des batteries lithium-ion pour les robots mobiles autonomes | -1.1% | Amérique du Nord et Europe en tête, avec des répercussions sur les juridictions d'Asie-Pacifique adoptant les normes NFPA et UL | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et long délai de récupération pour les systèmes fixes

Une seule allée de stockage automatisé à base de grues peut dépasser 2 millions USD, avec un délai de récupération s'étendant au-delà de cinq ans si le débit manque les objectifs de conception de 15 % à 20 %. Une telle intensité capitalistique bifurque le marché entre les acteurs établis capables de financer des méga-hubs en construction neuve et les challengers limités aux robots mobiles. Le risque augmente dans l'habillement et l'électronique grand public, où la volatilité des références rend les systèmes fixes peu flexibles car la reconfiguration des hauteurs de grues peut nécessiter des arrêts de plusieurs semaines. Par conséquent, les opérateurs de taille intermédiaire privilégient les solutions modulaires qui préservent les options, même lorsque l'efficacité à long terme est inférieure à celle des grilles de convoyeurs dédiées.

Complexité de l'intégration des systèmes informatiques existants et des systèmes de gestion d'entrepôt

De nombreuses plateformes de gestion d'entrepôt rédigées au début des années 2000 manquent d'API modernes, nécessitant des ponts middleware qui ajoutent de la latence et des points de défaillance uniques. Les projets d'intégration dépassent souvent les budgets de 30 % et les délais jusqu'à 12 mois, retardant les retours sur l'automatisation. Les opérateurs reportent les déploiements de robotique jusqu'aux mises à jour des ERP, ouvrant des fenêtres pluriannuelles pendant lesquelles les concurrents dépassent leurs capacités. Les systèmes d'exécution natifs du cloud promettent des cycles de publication hebdomadaires, mais les exigences de nettoyage des données et d'exécution parallèle détournent les rares ressources informatiques, allongeant encore les calendriers de projet.[2]Manhattan Associates, "Systèmes de gestion et d'exécution d'entrepôt," manhattanassociates.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'orchestration logicielle dépasse les déploiements matériels

Les revenus des logiciels devraient afficher un TCAC de 14,87 % entre 2026 et 2031, même si le matériel contrôlait 55,12 % des dépenses en 2025. Les opérateurs déploient des couches d'exécution natives du cloud qui augmentent le débit de 15 % à 25 % à partir des convoyeurs existants, privilégiant les mises à jour de code qui arrivent chaque semaine plutôt que les rénovations physiques qui peuvent immobiliser les quais pendant des jours. La tarification par abonnement intègre la maintenance et les analyses dans la licence, réduisant les temps d'arrêt non planifiés de 30 % et diminuant les interventions de techniciens. Le capital-risque suit le profil de marge, poussant les entreprises de logiciels à acquérir des applications de flux de travail de niche et à les regrouper dans des suites d'orchestration unifiées.

Le matériel reste vital pour les méga-hubs en construction neuve dépassant 500 000 pieds carrés, où les convoyeurs personnalisés et les grues à grande hauteur s'amortissent efficacement sur des baux de 20 ans. Les revenus des services se concentrent dans les projets de rénovation qui nécessitent que les installateurs travaillent de nuit et évitent les perturbations des délais de traitement des commandes. Les fournisseurs de robots mobiles préchargent désormais des logiciels de flotte qui s'auto-calibrent à l'arrivée, limitant les heures d'intégration et déplaçant les pools de profit du travail manuel vers les services de données. Le résultat net est une migration progressive des dépenses vers les logiciels tandis que le matériel reste l'ancre dans les installations à haut débit, préservant l'équilibre au sein du marché global de l'automatisation des entrepôts.

Par technologie : les robots de préhension unitaire redéfinissent la manutention au niveau des articles

Les robots de préhension unitaire devraient croître à un TCAC de 15,27 % grâce aux nouvelles pinces et à la vision qui réduisent les taux d'erreur de préhension en dessous de 0,5 %. Cela supprime le besoin historique de limiter les robots aux 20 % supérieurs des articles à rotation rapide, ouvrant l'automatisation à l'habillement, aux cosmétiques et aux commandes d'épicerie mixtes. Les robots mobiles autonomes, qui ont capté 41,36 % des dépenses de 2025, s'intègrent désormais avec des bras de préhension pour créer des boucles de marchandises vers robot de bout en bout qui réduisent les déplacements de 70 %.

Les systèmes de stockage et de récupération automatisés conservent une position dominante dans les sites de chaîne du froid où une précision de ±2 °C est obligatoire, tandis que les équipements de convoyage et de tri dominent les hubs de colis traitant 10 000 unités par heure. L'identification automatique et la collecte de données équipent chaque couche technologique d'une vérité d'inventaire en temps réel, alimentant les moteurs d'orchestration qui choisissent le robot optimal pour chaque tâche. Ensemble, ces avancées élargissent la part du marché de l'automatisation des entrepôts détenue par la robotique avancée dans les ventes de systèmes multi-technologies.

Par secteur d'utilisation final : les produits pharmaceutiques exigent la sérialisation et la rigueur de la chaîne du froid

Les produits pharmaceutiques et la santé enregistreront le TCAC le plus rapide, soit 14,73 %, car la loi sur la sécurité de la chaîne d'approvisionnement des médicaments et les règles de sérialisation de l'UE exigent une numérisation au niveau de l'unité à chaque transfert.[3]Administration américaine des aliments et des médicaments, Bonnes pratiques de distribution pour les dispositifs médicaux,

fda.gov Les opérateurs ajoutent des systèmes de navettes à zones contrôlées, des refroidisseurs de secours et une alimentation redondante pour satisfaire aux audits. Ces projets axés sur la conformité regroupent souvent l'inspection par vision et la vérification du poids pour éliminer les contrôles manuels qui présentent des taux d'erreur de 0,1 % à 0,5 %.

Le commerce de détail et le commerce électronique, représentant 28,41 % des dépenses de 2025, arrive à maturité vers un cycle de remplacement dans lequel les entreprises échangent les anciens convoyeurs contre des logiciels qui réduisent le temps de séjour sans ajouter de surface au sol. Les marques d'habillement testent des pinces pour articles souples qui évitent les accrocs sur les tissus, tandis que les installations alimentaires et de boissons déploient des robots résistants au lavage qui respectent les codes sanitaires. Cette diversité des besoins soutient une demande large sur le marché de l'automatisation des entrepôts.

Par taille d'entrepôt : les petites installations adoptent la micro-exécution modulaire

Les petits sites de moins de 50 000 pieds carrés croîtront à un TCAC de 15,19 % alors que les détaillants cherchent à respecter des délais de livraison de deux heures dans les villes denses. Les grilles de stockage cubique et les robots grimpeurs sur rayonnages entassent 400 à 600 bacs par 1 000 pieds carrés, permettant aux opérateurs de réaménager les sous-sols et les anciens locaux commerciaux. Ces projets récupèrent souvent l'investissement en moins de trois ans car les économies de transport compensent les loyers urbains élevés.

Les installations de taille moyenne entre 50 000 et 200 000 pieds carrés ont conservé 36,78 % des revenus en 2025, équilibrant l'étendue des références et l'efficacité du transport routier. Les méga-hubs poursuivent toujours les grues fixes là où le volume justifie des délais de récupération de 20 ans, mais leur part relative de la taille du marché de l'automatisation des entrepôts s'allège à mesure que le capital se déplace vers des nœuds de proximité qui réduisent les kilomètres du dernier kilomètre.

Par fonction d'application : le traitement des retours gagne en priorité stratégique

Le traitement des retours devrait progresser à un TCAC de 14,19 %, reflétant la croissance du recommerce et les lois sur la responsabilité élargie des producteurs. Les stations de vision évaluent les articles entrants en quelques secondes, tandis que les moteurs de règles décident des voies de réparation, de recyclage ou de remise en stock. Un tri plus rapide libère le fonds de roulement et réduit les démarques sur les articles saisonniers.

La préparation et l'emballage représentaient encore 32,31 % des dépenses de 2025 et restent le centre de coûts prioritaire dans les grands sites de commerce électronique. La pénétration de l'automatisation dépasse 50 % dans de nombreux hubs, de sorte que les opérateurs affinent désormais les logiciels de chemin de préparation plutôt que d'ajouter des convoyeurs. La réception des marchandises entrantes, le stockage et le chargement sortant bénéficient d'une robotique incrémentale qui comble les lacunes en main-d'œuvre pendant la haute saison sans augmenter les effectifs permanents.

Par modèle de propriété : les installations gouvernementales et de défense modernisent leurs stocks stratégiques

Les installations gouvernementales et de défense devraient croître à un TCAC de 14,16 % car les lacunes dans les stocks de la pandémie ont mis en évidence les retards de comptage manuel. Les portiques RFID et les navettes mobiles alimentent désormais des tableaux de bord en temps réel que les commandants consultent lors des exercices de crise. Les approbations budgétaires s'accélèrent lorsque les indicateurs de préparation s'améliorent, permettant des procédures accélérées à source unique qui contournent les cycles d'appels d'offres pluriannuels.

Les prestataires logistiques tiers, représentant 38,96 % des dépenses en 2025, recherchent une automatisation flexible qu'ils peuvent redéployer entre les contrats clients. Les acteurs purs du commerce électronique plafonnent à mesure qu'ils dépassent les méga-centres à locataire unique et s'appuient sur des partenaires prestataires logistiques tiers pour la capacité de pointe. Les entrepôts détenus par les entreprises investissent régulièrement mais évitent les empreintes spéculatives, préservant un flux de demande équilibré dans le secteur de l'automatisation des entrepôts.

Analyse géographique

L'Amérique du Nord a représenté 35,51 % des revenus en 2025, ancrée par l'essor de la délocalisation de proximité aux États-Unis et au Mexique. La région a ajouté 500 millions de pieds carrés d'entrepôts de 2020 à 2024, mais la croissance se refroidit à mesure que la pénétration des grands sites atteint son pic. Le Mexique a attiré 20 milliards USD d'investissements de délocalisation de proximité en 2024-2025, engendrant des hubs automatisés à Monterrey et dans la région du Bajío pour synchroniser la fabrication avec la demande américaine. Le Canada se concentre sur l'automatisation de la chaîne du froid autour de Toronto et de Vancouver pour soutenir l'exécution des commandes pharmaceutiques et d'épicerie.

L'Asie-Pacifique progressera à un TCAC de 15,91 %, le plus rapide au monde. La Chine vise une pénétration de l'automatisation de 70 % dans les parcs logistiques des villes de premier rang d'ici 2030 dans le cadre de ses directives sur la logistique intelligente. Le Japon contrebalance un bassin de main-d'œuvre en déclin en subventionnant la robotique, malgré des coûts 15 % à 20 % plus élevés pour la conformité sismique. Les réformes de la TPS en Inde favorisent les méga-hubs, tandis que l'Australie automatise les chaînes du froid orientées vers l'exportation.

L'Europe reste un bastion mature mais fait face à une diversion des dépenses d'investissement réglementaires car la directive sur la performance énergétique des bâtiments impose des rénovations avant les ajouts de capacité. L'adoption au Moyen-Orient et en Afrique se concentre sur les zones franches des Émirats arabes unis et de l'Arabie saoudite, tandis que l'Amérique du Sud lutte contre la volatilité des devises qui gonfle les coûts des équipements importés jusqu'à 50 %.

Paysage concurrentiel

Le champ concurrentiel présente une concentration modérée car les dix plus grands fournisseurs détiennent environ la moitié des revenus mondiaux. Les acteurs établis tels que Dematic, Daifuku et Swisslog s'appuient sur de vastes réseaux de services et des liens OEM de longue date pour sécuriser des contrats automobiles et pharmaceutiques pluriannuels exigeant une disponibilité supérieure à 99,9 %. Les perturbateurs tels qu'AutoStore, Exotec et Symbotic remportent des projets de petit format et de rénovation en offrant des délais de mise en service inférieurs à huit semaines et en facturant au débit plutôt qu'au matériel.

L'activité en matière de propriété intellectuelle augmente rapidement. Les données de l'Office américain des brevets et des marques indiquent une augmentation de 40 % des dépôts en robotique et en vision de 2023 à 2025, centrés sur la mécanique de préhension, la fusion de capteurs et la planification de mouvement. Les fournisseurs utilisent ces brevets à la fois de manière défensive et comme actifs de licence qui ouvrent des flux de revenus secondaires. Les plateformes riches en logiciels commandent des marges brutes supérieures à 50 %, attirant des capitaux privés qui financent une expansion géographique agressive via des usines d'assemblage locales et des avant-postes de service.

Les mouvements stratégiques en 2025-2026 pivotent autour de l'étendue du portefeuille et de la fabrication régionale. L'acquisition de logiciels de Daifuku pour 80 millions EUR (92,77 millions USD) étend la profondeur de l'orchestration, tandis que l'usine de 150 millions USD de Dematic au Michigan réduit d'un tiers les délais en Amérique du Nord. La levée de fonds de 300 millions USD de Symbotic financera sa deuxième usine américaine et de nouveaux hubs de service en Asie-Pacifique. Ensemble, ces initiatives illustrent comment l'échelle, la capacité logicielle et la production locale sous-tendent l'avantage concurrentiel sur le marché de l'automatisation des entrepôts.

Leaders du secteur de l'automatisation des entrepôts

Dematic Group (Kion Group AG)

Daifuku Co. Limited

Swisslog Holding AG (KUKA AG)

Jungheinrich AG

Honeywell Intelligrated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Dematic a posé la première pierre d'une expansion de 150 millions USD de son usine de Grand Rapids, Michigan, ajoutant 200 000 pieds carrés de capacité pour les systèmes de stockage et de récupération automatisés et créant 300 emplois.

- Décembre 2025 : Daifuku a acquis 60 % d'une entreprise de logiciels européenne pour 80 millions EUR (84,8 millions USD) afin de renforcer ses offres d'exécution d'entrepôt natives du cloud.

- Novembre 2025 : AutoStore a signé un accord-cadre de 200 millions USD avec un prestataire logistique tiers américain pour installer 50 systèmes de stockage cubique sur 25 sites d'ici 2026 dans le cadre d'un modèle de robotique en tant que service.

- Octobre 2025 : Symbotic a obtenu 300 millions USD auprès d'investisseurs institutionnels pour financer une deuxième usine de fabrication américaine et des centres de service régionaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'automatisation des entrepôts comme l'ensemble des équipements, systèmes de contrôle et logiciels intégrés qui automatisent le flux physique des stocks vers, au sein et hors des entrepôts et centres de distribution. Cela couvre les robots mobiles (véhicule à guidage automatique, robot mobile autonome), les systèmes de stockage et de récupération automatisés, les convoyeurs et trieurs, la robotique de palettisation et de dépalettisation, les dispositifs d'identification automatique et de collecte de données, ainsi que les couches de supervision des systèmes de gestion d'entrepôt et des systèmes d'exécution d'entrepôt regroupées avec ces actifs.

Exclusion du périmètre : les logiciels de systèmes de gestion d'entrepôt autonomes vendus sans matériel de manutention associé et les travaux de génie civil liés à la construction sont exclus de nos chiffres.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par technologie

- Robots mobiles (véhicule à guidage automatique, robot mobile autonome)

- Systèmes de stockage et de récupération automatisés

- Systèmes de convoyage et de tri

- Robotique de palettisation / dépalettisation

- Robots de préhension unitaire

- Identification automatique et collecte de données

- Par secteur d'utilisation final

- Alimentation et boissons

- Poste et colis

- Commerce de détail et commerce électronique

- Habillement et chaussures

- Fabrication (durable et non durable)

- Produits pharmaceutiques et santé

- Prestataire logistique tiers / logistique sous contrat

- Autres secteurs d'utilisation final

- Par taille d'entrepôt

- Petit (moins de 50 000 pieds carrés)

- Moyen (50 000 à 200 000 pieds carrés)

- Grand (200 000 à 500 000 pieds carrés)

- Méga (plus de 500 000 pieds carrés)

- Par fonction d'application

- Traitement entrant

- Stockage et mise en tampon

- Préparation et emballage

- Tri et consolidation

- Chargement sortant

- Traitement des retours

- Par modèle de propriété

- Entrepôts détenus par les entreprises

- Entrepôts prestataires logistiques tiers / sous contrat

- Acteurs purs du commerce électronique

- Gouvernement / Défense

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes rapides auprès de responsables logistiques, d'opérateurs de prestataires logistiques tiers, d'intégrateurs de systèmes et de fournisseurs de composants en Amérique du Nord, en Europe et en Asie ont permis de valider les taux d'utilisation des équipements, les grilles de remises et les obstacles au déploiement qui font rarement surface dans les documents. Les informations tirées de ces discussions ont affiné nos valeurs d'entrée et mis à l'épreuve les plages de scénarios.

Recherche documentaire

Les analystes ont d'abord cartographié la surface d'entrepôt mondiale installée, les volumes de colis du commerce électronique et les expéditions de robots en utilisant des sources publiques telles que les données douanières d'UN Comtrade, les statistiques des entreprises par comté du Bureau du recensement des États-Unis, les statistiques structurelles des entreprises d'Eurostat et les livres blancs du secteur de MHI et d'Interact Analysis. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les bases de données de brevets (Questel, USPTO) ont fourni les répartitions des revenus des fournisseurs, les évolutions des prix de vente moyens et les innovations en cours. L'accès payant à D&B Hoovers a enrichi les données financières des acteurs privés, tandis que Dow Jones Factiva a tenu l'équipe informée des annonces de projets. Les sources répertoriées ici illustrent, sans épuiser, le corpus référencé lors des travaux documentaires.

Dimensionnement du marché et prévisions

Un modèle descendant commence par la surface d'entrepôt par région, applique des ratios de pénétration de l'automatisation par tranche de taille et multiplie par les dépenses d'investissement représentatives en matériel et logiciel par pied carré. Les résultats sont ensuite recoupés avec un cumul ascendant sélectif des revenus d'automatisation des principaux fournisseurs et du prix de vente moyen des transactions échantillonnées multiplié par les volumes unitaires obtenus à partir des vérifications des canaux. Les variables clés telles que la croissance des commandes du commerce électronique, les salaires logistiques régionaux, le prix de vente moyen médian des robots, les attentes de récupération du capital et les démarrages de construction industrielle sous-tendent le modèle. La régression multivariée, étalonnée avec le consensus d'experts primaires, génère les prévisions 2025-2030 et signale les scénarios d'inflexion. Les lacunes de données dans les répartitions des fournisseurs sont comblées par des moyennes mixtes dérivées des divulgations des pairs et normalisées lorsque la variance dépasse cinq points de pourcentage.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies, une révision par un analyste senior et une réconciliation des écarts par rapport à des indicateurs indépendants tels que les expéditions de robots d'Interact Analysis et les indices de salaires logistiques du Bureau of Labor Statistics. Les rapports sont actualisés annuellement ; les événements importants déclenchent des instantanés intermédiaires, garantissant aux clients la vue la plus actuelle.

Ancre de crédibilité - Pourquoi la base de référence de Mordor Intelligence sur l'automatisation des entrepôts est solide

Les estimations publiées diffèrent car les études choisissent des périmètres d'actifs, des courbes de remise et des cadences d'actualisation divergents.

Les principaux facteurs d'écart comprennent la question de savoir si la recherche comptabilise les systèmes construits en interne, la manière dont l'érosion future des prix de vente moyens est modélisée de manière agressive et la cadence à laquelle les variables macroéconomiques sont actualisées.

Mordor Intelligence fixe son périmètre autour du matériel standard plus les logiciels intégrés, met à jour les données d'entrée annuellement et tempère les hypothèses de baisse des prix de vente moyens avec les retours en direct des intégrateurs, produisant une base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 29,9 milliards USD (2025) | ||

| 42,8 milliards USD (2025) | Consultance mondiale A | Inclut les coûts de construction des installations et les licences de systèmes de gestion d'entrepôt autonomes |

| 21,3 milliards USD (2024) | Revue professionnelle B | Exclut les flottes de robots mobiles dans le cadre de contrats de robotique en tant que service |

| 26,5 milliards USD (2024) | Étude régionale C | Utilise des taux de pénétration conservateurs et des taux de change de 2020 sans recalibrage annuel |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor Intelligence, les variables actualisées annuellement et la validation à double voie fournissent un point médian fiable que les décideurs peuvent suivre et reproduire avec confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'automatisation des entrepôts ?

La taille du marché de l'automatisation des entrepôts est de 34,17 milliards USD en 2026.

À quelle vitesse les dépenses en automatisation des entrepôts augmentent-elles ?

Les dépenses mondiales devraient progresser à un TCAC de 13,98 %, pour atteindre 65,74 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les robots de préhension unitaire devraient progresser à un TCAC de 15,27 % grâce à l'amélioration de la vision et de la préhension qui permettent désormais de traiter des références variées.

Pourquoi les petits entrepôts urbains s'automatisent-ils rapidement ?

Les installations de moins de 50 000 pieds carrés nécessitent des systèmes modulaires adaptés aux empreintes réduites et réduisant les rayons de livraison du dernier kilomètre à moins de 10 miles, permettant un service le jour même.

Qu'est-ce qui stimule la demande d'automatisation dans les produits pharmaceutiques ?

La sérialisation au niveau de l'unité et les règles strictes de la chaîne du froid imposent des systèmes de stockage et de vérification automatisés qui minimisent les erreurs humaines.

Comment la robotique en tant que service modifie-t-elle les décisions d'investissement ?

La tarification par abonnement convertit les dépenses d'investissement en charges d'exploitation, raccourcit le délai de récupération à environ 12 mois et permet aux opérateurs d'ajuster la taille de leur flotte de robots en fonction de la demande.

Dernière mise à jour de la page le: