Taille et part du marché finlandais de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.65 Milliards de dollars |

| Taille du Marché (2026) | 2.74 Milliards de dollars |

| Taille du Marché (2031) | 3.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché finlandais de la gestion des installations par Mordor Intelligence

La taille du marché finlandais de la gestion des installations devrait passer de 2,65 milliards USD en 2025 à 2,74 milliards USD en 2026 et devrait atteindre 3,27 milliards USD d'ici 2031, à un TCAC de 3,57 % sur la période 2026-2031. La croissance repose sur les rénovations obligatoires conformes à la taxonomie européenne, l'adoption accélérée des bâtiments intelligents et le recentrage des entreprises sur leur cœur de métier. Le vieillissement des infrastructures soutient la demande de mises à niveau intensives des systèmes mécaniques, électriques et de plomberie, tandis que les objectifs de neutralité carbone à l'horizon 2035 renforcent les services d'efficacité énergétique. La tension sur le marché du travail fait monter les prix des services, mais incite également aux investissements dans l'automatisation et aux contrats basés sur les résultats. L'intégration technologique génère des retours mesurables pour les propriétaires, avec des projets de bâtiments intelligents documentés réalisant des économies d'énergie supérieures à 10 % et des hausses de valeur d'actifs dépassant 10 millions EUR (11,61 millions USD).[1]Siemens, "Sello Shopping Center, Finlande," Siemens, siemens.com La concurrence reste modérée, les leaders nordiques se développant par fusions pour compenser l'inflation salariale et les coûts des plateformes numériques.

Principaux enseignements du rapport

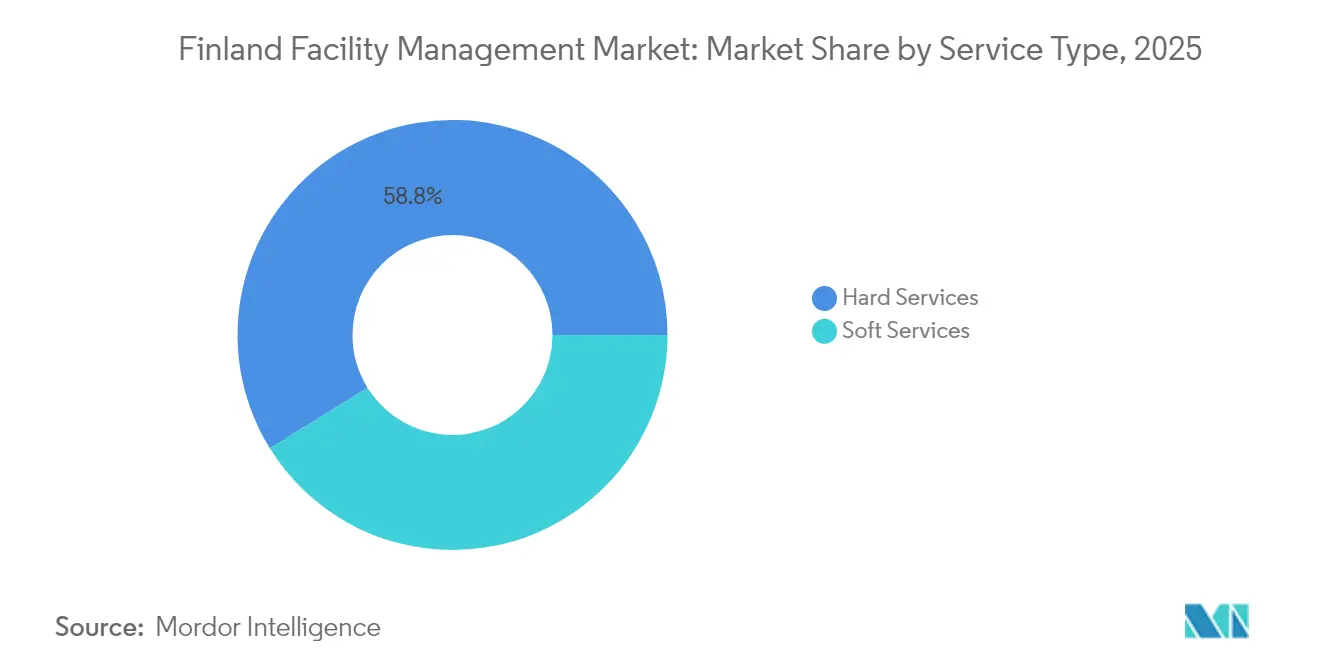

- Par type de service, les services techniques ont représenté 58,84 % de la part du marché finlandais de la gestion des installations en 2025 ; les services généraux devraient progresser à un TCAC de 4,05 % jusqu'en 2031.

- Par type d'offre, la prestation externalisée a représenté 65,32 % des revenus en 2025 ; les solutions d'externalisation intégrée devraient progresser à un TCAC de 4,88 % jusqu'en 2031.

- Par secteur d'utilisation final, les installations commerciales ont représenté 37,68 % de la taille du marché finlandais de la gestion des installations en 2025 ; l'infrastructure institutionnelle et publique affiche la croissance la plus rapide avec un TCAC de 7,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché finlandais de la gestion des installations

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'occupation actuels | +0.8% | Région métropolitaine d'Helsinki, Tampere, Turku | Court terme (≤ 2 ans) |

| Rentabilité des principaux prestataires | +0.6% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Tendances de participation au marché du travail | +0.4% | National, aigu en Finlande occidentale | Long terme (≥ 4 ans) |

| Urbanisation dans les zones métropolitaines | +0.7% | Helsinki, Tampere, Turku, Oulu | Moyen terme (2-4 ans) |

| Réaffectation adaptative des espaces industriels vieillissants | +0.5% | Districts industriels d'Helsinki et de Tampere | Long terme (≥ 4 ans) |

| Financement vert aligné sur la taxonomie européenne | +0.9% | National, accent sur le secteur public | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux d'occupation actuels

Les quartiers de bureaux premium d'Helsinki maintiennent une utilisation élevée même avec la généralisation du travail hybride, tandis que les parcs de banlieue font face à des vacances structurelles qui réduisent les besoins en intensité de maintenance. Cette divergence oriente les contrats groupés vers des services centrés sur l'expérience dans les zones prime et des offres d'optimisation des coûts pour les actifs secondaires. Au Sello Shopping Center, les rénovations de bâtiments intelligents ont réduit la demande énergétique de 40 % tout en accueillant 21 millions de visiteurs annuels, illustrant comment l'analyse des données de gestion des installations affine les niveaux de service sans dégrader le confort des utilisateurs. La segmentation des offres selon la dynamique d'occupation permet aux prestataires de protéger leurs marges sur les comptes à forte valeur ajoutée tout en préservant leur compétitivité dans les portefeuilles sensibles aux prix.

Rentabilité des principaux prestataires

La hausse des salaires et la prudence budgétaire des clients compriment les marges opérationnelles. Le chiffre d'affaires nordique de Coor au T4 2024 a atteint 3 192 millions SEK (327,43 millions USD), mais la croissance organique a reculé de 3 %, produisant une marge de 3,3 %.[2]Coor, "Résultats T4 2024," Coor, news.cision.com Les prestataires se tournent vers des contrats intégrés basés sur les résultats qui récompensent des performances mesurables, notamment dans le secteur de la santé où les temps d'arrêt affectent directement la sécurité des patients. La croissance mondiale de 1,7 % de Sodexo dans la gestion des installations montre que ce pivot porte ses fruits, les gains dans le secteur de la santé compensant le ralentissement des services de base. La gestion numérique de l'énergie à haute marge, les programmes de bien-être et les rapports de conformité figurent désormais en bonne place dans les appels d'offres, amortissant la rentabilité à mesure que les tarifs de nettoyage de base se resserrent.

Tendances de participation au marché du travail

L'emploi des 20-64 ans a reculé à 75,8 % en janvier 2025 et le chômage a atteint 9,5 %, mais les postes techniques en gestion des installations restent non pourvus.[3]Statistiques Finlande, "Davantage de chômeurs en janvier 2025," Statistiques Finlande, stat.fi Les inadéquations de compétences font monter les salaires moyens des services de 3,6 %. La Finlande occidentale fait face aux écarts les plus importants, contraignant les prestataires à offrir des primes de localisation et à former polyvalents leurs recrues. Le chômage de longue durée de 106 000 personnes met en évidence les besoins de reconversion, incitant les programmes de formation professionnelle soutenus par le secteur dans l'automatisation CVC et les rénovations bas carbone. La robotique pour l'entretien des sols et la surveillance des conditions par intelligence artificielle se substituent de plus en plus à la main-d'œuvre, tempérant l'escalade des coûts sans sacrifier la qualité du service.

Financement vert aligné sur la taxonomie européenne

La disponibilité du financement remodèle le marché finlandais de la gestion des installations. MuniFin a alloué 4,8 milliards EUR à des projets verts en 2024, soit 63 % de son portefeuille immobilier. L'obligation verte de 300 millions EUR de Kesko illustre l'appétit des entreprises pour les mises à niveau qualifiées selon la taxonomie. Les indicateurs carbone sur le cycle de vie informent désormais la notation des appels d'offres, favorisant les prestataires dotés de systèmes de gestion de l'énergie certifiés. Les contrats de performance énergétique convertissent les rénovations en dépenses d'investissement en revenus de services, améliorant les marges tout en s'alignant sur les objectifs nationaux de neutralité carbone.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles réglementaires et législatifs | -0.6% | National, aigu dans les permis de construire | Court terme (≤ 2 ans) |

| Vents contraires macroéconomiques | -0.8% | National, concentré dans les dépenses discrétionnaires | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en gestion des installations et hausse des coûts salariaux | -0.7% | National, sévère en Finlande occidentale | Moyen terme (2-4 ans) |

| Risques de cybersécurité liés aux systèmes de bâtiments connectés | -0.4% | Centres urbains avec adoption de bâtiments intelligents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée en gestion des installations et hausse des coûts salariaux

La rareté des techniciens certifiés fait gonfler les charges salariales et compromet la qualité du service. Les ralentissements dans la construction ont déplacé des travailleurs dépourvus de compétences en IoT ou en maintenance prédictive, amplifiant l'écart. Les primes salariales ont déjà élargi les grilles de rémunération en gestion des installations de 3,6 %. Les prestataires répondent par l'automatisation — les robots de nettoyage couvrent désormais jusqu'à 1 800 m² par heure — et par le recrutement international. Un exemple phare est l'alliance d'apprentissage de Caverion avec l'Université des sciences appliquées de Tampere, qui réduit de moitié le temps d'intégration des techniciens et intègre des compétences en rénovation numérique.

Risques de cybersécurité liés aux systèmes de bâtiments connectés

La violation des données patients de Vastaamo a mis en évidence les vulnérabilités des systèmes de contrôle en réseau, accentuant les craintes de responsabilité. Les déploiements de bâtiments intelligents promettent des économies d'énergie moyennes de 36,8 kW, mais chaque nouveau capteur élargit la surface d'attaque. Les primes d'assurance pour les installations connectées ont augmenté de 12 % en 2025, et les documents d'appels d'offres exigent désormais la conformité à la norme ISO 27001. Les prestataires de plus petite taille dépourvus de ressources en cybersécurité risquent d'être exclus des contrats de gestion des installations numériques à haute valeur ajoutée, limitant la hausse globale du marché jusqu'à ce que des normes de sécurité robustes se diffusent à l'ensemble du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques dominent l'élan de rénovation

Les services techniques ont conservé 58,84 % de la part du marché finlandais de la gestion des installations en 2025, portés par les mises à niveau obligatoires des systèmes mécaniques, électriques et de plomberie pour atteindre les objectifs de neutralité 2035. L'analyse prédictive des systèmes CVC optimise la durée de vie des actifs et réduit les temps d'arrêt, se traduisant par des économies annuelles de coûts de maintenance de 8 à 10 % pour les propriétaires. Une étude de cas de 2024 à l'Hôpital Nova illustre l'impact des services techniques : l'intégration de la surveillance des moteurs par intelligence artificielle a réduit les pannes imprévues des refroidisseurs de 90 % et économisé 2,1 millions EUR (2,44 millions USD) en pièces de remplacement, protégeant les budgets opérationnels face à la volatilité des prix des matières premières. Les hausses de prix de l'acier et du cuivre de 14 % en 2024 ont pesé sur les dépenses d'investissement, mais les économies d'énergie à long terme ont maintenu le retour sur investissement des rénovations, soutenant la demande d'expertise en services techniques.

Les services généraux, bien que moins importants, progressent à un TCAC de 4,05 % sous l'effet du travail hybride qui stimule des solutions flexibles de sécurité, de nettoyage et d'accueil. La robotique et les produits chimiques de nettoyage biodégradables atténuent les hausses de salaires et de coûts des matériaux. Par exemple, Sodexo a déployé des robots autonomes de désinfection UV qui réduisent l'utilisation de produits chimiques de 40 % et améliorent le contrôle des infections dans les cliniques Mehiläinen. Cette innovation soutient une tarification premium et une différenciation axée sur le bien-être des employés, maintenant la trajectoire ascendante du segment au sein du marché finlandais de la gestion des installations.

Par type d'offre : l'externalisation capte la prime de complexité

Les contrats externalisés représentaient 65,32 % de la taille du marché finlandais de la gestion des installations en 2025 et progressent à un TCAC de 4,88 %. La demande découle de la complexité réglementaire croissante et du besoin de plateformes numériques spécialisées. Le renouvellement de Coor avec PostNord, d'une valeur de 155 millions SEK (15,90 millions USD) par an, consolide les centres de tri postal, les hubs logistiques et les bureaux sous un seul accord de niveau de service, réduisant les coûts de coordination client de 11 % tout en assurant la conformité à 77 indicateurs de performance. L'externalisation atténue également le risque d'inflation salariale en transférant les fluctuations d'effectifs aux partenaires de service.

La gestion des installations en interne couvre encore 34,68 % des dépenses, principalement dans les sites industriels critiques qui valorisent le contrôle direct. Cependant, les exigences technologiques érodent le modèle en interne. La restructuration de Valmet en 2025 vise des économies annuelles de 80 millions EUR (92,94 millions USD) en partie en confiant la maintenance non essentielle à des prestataires intégrés de gestion des installations. Sur l'horizon de prévision, l'externalisation groupée élargira son avance à mesure que les clients privilégient les structures de coûts variables et la responsabilité du berceau à la tombe.

Par secteur d'utilisation final : la montée en puissance institutionnelle redessine la carte de la croissance

L'immobilier commercial a contribué à hauteur de 37,68 % au marché finlandais de la gestion des installations en 2025, ancré par les bureaux prime d'Helsinki et le commerce de détail en centre-ville. Les hubs logistiques du commerce électronique réduisent la fréquentation des commerces de détail, mais les rénovations d'entrepôts intelligents préservent les marges en réduisant les factures énergétiques de 14 % malgré les hausses du prix du diesel. Les installations informatiques et de télécommunications exigent une disponibilité de niveau III, permettant des tarifs de gestion des installations premium allant jusqu'à 35 % au-dessus des contrats commerciaux standard.

L'infrastructure institutionnelle et publique a affiché le TCAC le plus élevé à 7,16 %, porté par le pipeline hospitalier et la modernisation municipale. Le modèle « Hôpital Chaud » de l'Hôpital Nova regroupe les services aigus autour des salles d'imagerie, nécessitant une résilience 24h/24 et 7j/7 des systèmes mécaniques, électriques et de plomberie et une logistique d'approvisionnement stérile en flux tendu. La hausse des prix de l'acier inoxydable a alourdi les dépenses de construction de 9 %, mais les économies d'énergie de 22 % permises par la gestion des installations neutralisent les pics de coûts sur le cycle de vie, prouvant la pertinence économique des solutions avancées de gestion des installations institutionnelles au sein du marché finlandais de la gestion des installations.

Analyse géographique

La région métropolitaine d'Helsinki a généré environ 44,62 % des revenus nationaux de gestion des installations en 2025 grâce à la concentration des sièges sociaux, aux investissements dans les transports et au réaménagement de Pasila qui a fait monter les loyers des bureaux de classe A de 7 %. La part du marché finlandais de la gestion des installations dans la région capitale s'aligne sur des attentes élevées en matière de qualité de service et une adoption précoce de l'analyse prédictive par intelligence artificielle, soutenant des marges fournisseurs supérieures à la moyenne nationale. Tampere et Turku détiennent conjointement 25,34 % de part, soutenues par les expansions universitaires et les retombées du secteur technologique. Leur TCAC prévisionnel de 4,42 % dépasse le taux national, porté par de nouveaux campus de sciences de la vie nécessitant des protocoles de gestion des installations conformes aux bonnes pratiques de fabrication.

La Finlande du Nord et de l'Est génèrent 20,12 % de la valeur à travers des installations industrielles et de santé réparties sur de vastes territoires. La surveillance à distance réduit les déplacements de techniciens de 15 %, compensant la volatilité des prix du carburant. La gestion des installations sur les sites miniers — où chaque heure d'arrêt dépasse 17 000 USD — privilégie la maintenance prédictive et la logistique rapide de pièces détachées via des livraisons par drone testées en 2025 dans le cadre d'un projet pilote coordonné par le VTT. La Finlande occidentale, représentant 9,92 % des revenus, est aux prises avec les pénuries de main-d'œuvre les plus profondes, poussant les salaires de base des services 4 % au-dessus de la moyenne nationale. Les prestataires compensent par des flottes de robots de nettoyage et des applications de gestion de la main-d'œuvre sur mobile qui améliorent la productivité des techniciens de 18 %.

La demande régionale de gestion des installations suit désormais les flux d'investissements dans la durabilité plus que les clusters industriels traditionnels. Le programme de transition verte de l'État de 294 milliards EUR (341,5 milliards USD) finance des rénovations de bâtiments publics à l'échelle nationale, élargissant les bassins d'opportunités géographiques. Les municipalités côtières allouent des budgets de résilience pour des rénovations de protection contre les inondations, créant une demande de niche en gestion des installations pour la maintenance des pompes de digues et le contrôle de la corrosion par l'air salin — des spécialités qui commandent des tarifs premium.

Paysage concurrentiel

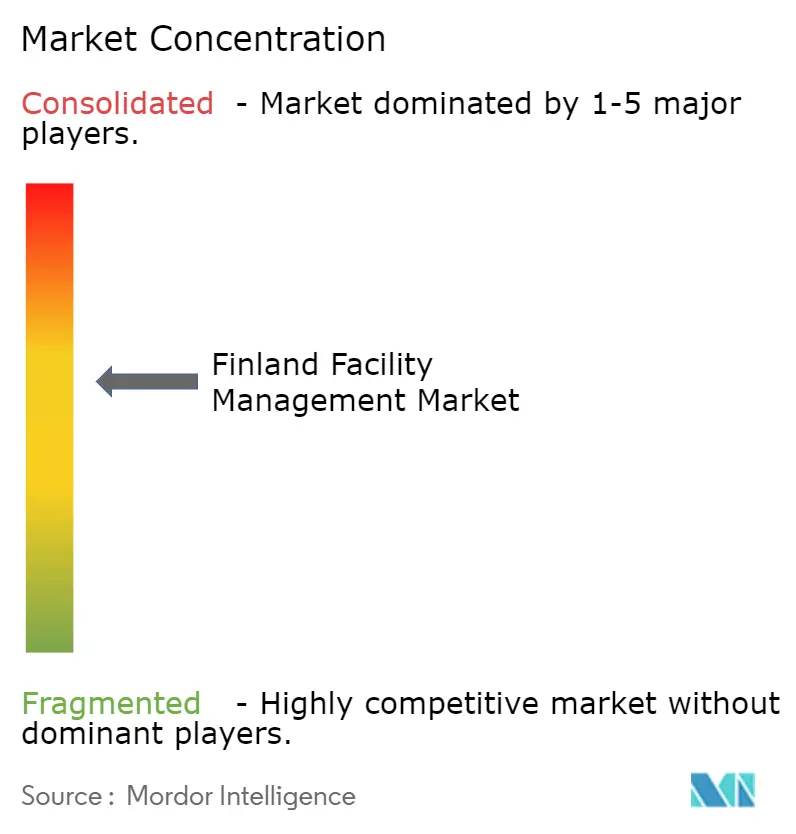

La concentration du marché reste modérée. Coor, Caverion et Lassila & Tikanoja captent collectivement environ 38 % de la part du marché finlandais de la gestion des installations, en s'appuyant sur des portefeuilles intégrés et des relations clients solides. La fusion Caverion-Assemblin créera un géant nordique avec un chiffre d'affaires combiné de 5,2 milliards USD et des capacités élargies en bâtiments intelligents. Lassila & Tikanoja se différencie par des programmes de gestion des déchets en économie circulaire, tandis que Lindström monétise la numérisation des services textiles via des vêtements de travail équipés de puces RFID qui optimisent les cycles de lavage.

L'investissement technologique façonne les avantages concurrentiels. KONE applique l'intelligence artificielle aux données des capteurs d'ascenseurs, prédisant 60 % des pannes avant l'arrêt et réduisant les interventions de techniciens de 15 %. Les acteurs régionaux de plus petite taille survivent grâce à la spécialisation verticale — comme les rénovations d'automatisation du bâtiment de Fidelix — devenant souvent des cibles d'acquisition pour les acteurs nationaux cherchant à se développer. Des opportunités inexploitées persistent dans les offres de gestion des installations centrées sur la cybersécurité, seulement 12 % des appels d'offres intégrant actuellement des clauses de sécurité informatique malgré des expositions croissantes en matière de responsabilité.

Leaders du secteur finlandais de la gestion des installations

Lindstrom Group

PHM Group

Coor Group

Four FM

Palmia Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Coor a prolongé son contrat de gestion des installations intégrée nordique avec PostNord d'une valeur de 155 millions SEK par an, renforçant l'élan de l'externalisation multi-pays.

- Janvier 2025 : Valmet a annoncé une restructuration affectant 1 150 postes pour économiser 80 millions EUR (92,8 millions USD) par an d'ici 2026, signalant un accent sur le contrôle des coûts parmi les clients industriels de gestion des installations.

- Septembre 2024 : Assemblin a acquis Fidelix Group, renforçant ses capacités en automatisation du bâtiment.

- Juillet 2024 : Sodexo s'est associé à UVD Robots pour la désinfection UV autonome dans les hôpitaux finlandais.

Périmètre du rapport sur le marché finlandais de la gestion des installations

Le marché finlandais de la gestion des installations est segmenté par type de service (services techniques [gestion des actifs, services mécaniques, électriques et de plomberie et CVC, systèmes incendie et sécurité, et autres services techniques] et services généraux [soutien bureautique et sécurité, services de nettoyage, services de restauration, et autres services généraux]), type d'offre (en interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, infrastructure institutionnelle & publique, santé, secteur industriel & procédés, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services mécaniques, électriques et de plomberie et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux |

| En interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transports) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisation final (logement collectif, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services mécaniques, électriques et de plomberie et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transports) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation final (logement collectif, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché finlandais de la gestion des installations ?

La taille du marché finlandais de la gestion des installations est de 2,74 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Le secteur devrait se développer à un TCAC de 3,57 %, pour atteindre 3,27 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les services de gestion des installations institutionnels et d'infrastructure publique progressent à un TCAC de 7,16 % en raison de nouveaux projets hospitaliers et de rénovations municipales.

Pourquoi les contrats externalisés gagnent-ils des parts de marché ?

L'externalisation offre une expertise en matière de conformité et répartit le risque d'inflation salariale, portant sa part à 65,32 % en 2025 avec une perspective de TCAC de 4,88 %.

Quel est le principal défi pour les prestataires ?

Une pénurie de techniciens qualifiés associée à la hausse des coûts salariaux comprime les marges et stimule les investissements dans l'automatisation.

Comment les réglementations en matière de durabilité influencent-elles le marché ?

Les règles de la taxonomie européenne orientent des milliards d'euros vers des rénovations vertes, stimulant la demande de contrats de performance énergétique et de services de gestion des installations certifiés.

Dernière mise à jour de la page le: