Taille et part de marché de la gestion des installations en Norvège

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.37 Milliards de dollars |

| Taille du Marché (2026) | 2.47 Milliards de dollars |

| Taille du Marché (2031) | 3.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Norvège par Mordor Intelligence

La taille du marché de la gestion des installations en Norvège en 2026 est estimée à 2,47 milliards USD, en progression par rapport à la valeur de 2025 de 2,37 milliards USD, avec des projections pour 2031 indiquant 3,03 milliards USD, croissant à un TCAC de 4,16 % sur la période 2026-2031. Ces perspectives de croissance reflètent une demande résiliente dans les portefeuilles immobiliers privés et publics, les mandats stricts d'efficacité énergétique du pays, et un pivot décisif vers des modèles de services intégrés. La connectivité fibre universelle de la Norvège soutient une intégration rapide des technologies PropTech, tandis que la divulgation obligatoire des critères ESG en vertu de la loi sur le climat accélère l'adoption de plateformes de gestion des installations riches en données. La domination d'Oslo dans les transactions de bureaux et les investissements en infrastructure canalise une grande part des nouveaux contrats vers la région de la capitale, mais Bergen, Stavanger et un groupe de villes secondaires comblent l'écart en capitalisant sur les projets énergétiques offshore, l'expansion universitaire et les subventions pour les bâtiments intelligents. L'intensité concurrentielle s'est accentuée après l'acquisition par Compass Group de 4Service en 2025, une opération qui a déclenché des améliorations de capacités et des réalignements tarifaires parmi les acteurs en place cherchant une envergure nordique. Les prestataires capables de démontrer des réductions de carbone mesurables et des économies de coûts vérifiables obtiennent désormais des accords de gestion des installations intégrée premium et pluriannuels.

Points clés du rapport

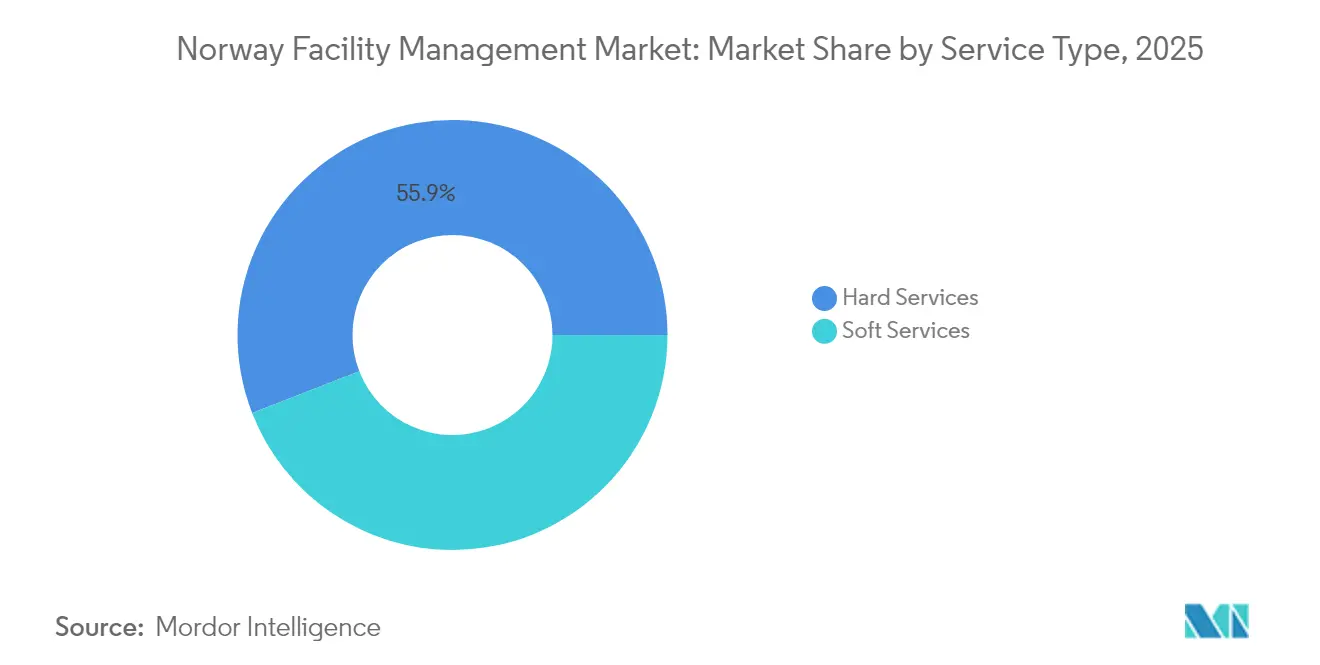

- Par type de service, les services techniques ont capté 55,90 % de la part de marché de la gestion des installations en Norvège en 2025, tandis que les services de support progressent à un TCAC de 4,92 % jusqu'en 2031.

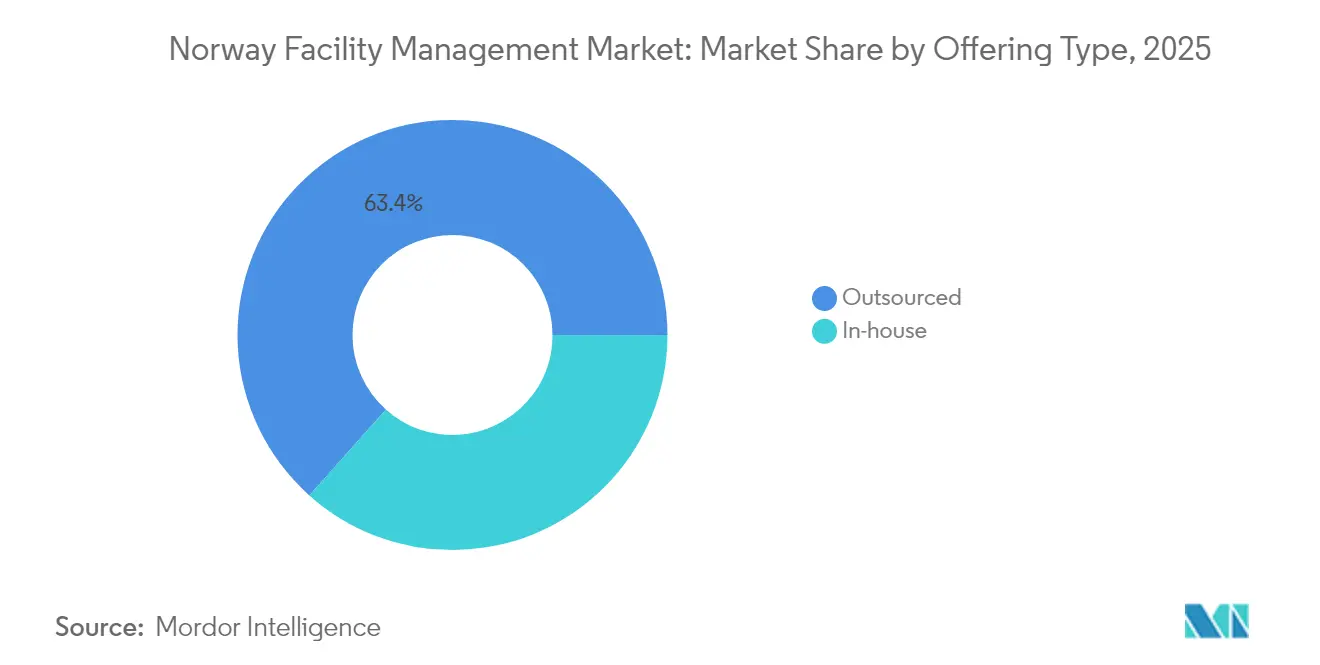

- Par type d'offre, le modèle externalisé représentait 63,40 % de la taille du marché de la gestion des installations en Norvège en 2025, tandis que les contrats de gestion des installations intégrée devraient s'étendre à un TCAC de 4,62 % entre 2026 et 2031.

- Par secteur d'utilisateur final, le segment des infrastructures institutionnelles et publiques progresse au TCAC le plus rapide de 4,73 % jusqu'en 2031 ; le secteur commercial a conservé une part de revenus de 39,20 % en 2025.

- ISS, Coor et Compass Group détenaient collectivement un peu plus de 40 % du pool de revenus domestiques en 2024, soulignant une structure concurrentielle modérément concentrée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Norvège

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de rénovation pour atteindre les objectifs de la directive norvégienne sur l'efficacité énergétique de 2030 | +1.2% | National ; plus forte à Oslo, Bergen, Stavanger | Moyen terme (2-4 ans) |

| Les politiques d'externalisation de « Nye Veier » et de Statsbygg alimentent de grands contrats de gestion des installations intégrée dans le secteur public | +0.8% | National ; principaux corridors d'infrastructure | Long terme (≥ 4 ans) |

| Le reporting obligatoire ESG et carbone en vertu de la loi norvégienne sur le climat stimule les services de gestion des installations axés sur les données | +0.7% | National ; priorité dans les centres urbains | Court terme (≤ 2 ans) |

| Un marché du travail tendu et des niveaux de salaires élevés accélèrent l'externalisation de la gestion des installations pour le contrôle des coûts | +0.9% | National ; aigu à Oslo, Stavanger | Moyen terme (2-4 ans) |

| Adoption des technologies PropTech permise par la connectivité fibre nationale et les subventions pour les bâtiments intelligents | +0.6% | Centres urbains, en expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Demande de gestion des installations intégrée des plateformes pétrolières et gazières offshore en quête de conformité HSE auprès d'un fournisseur unique | +0.4% | Stavanger, Bergen, installations offshore | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de rénovation pour atteindre les objectifs de la directive norvégienne sur l'efficacité énergétique de 2030

L'objectif juridiquement contraignant de la Norvège de réduire les émissions de gaz à effet de serre de 55 % d'ici 2030 a libéré une demande sans précédent pour des projets de rénovation de bâtiments, et cette demande alimente directement le marché de la gestion des installations en Norvège.[1]Statsbygg, Slik kan bygg og eiendom bli grønnere,

statsbygg.no.Les initiatives financées par le gouvernement mettent l'accent sur la surveillance numérique et l'optimisation des espaces pour réduire l'empreinte énergétique considérable du secteur du bâtiment. Les gestionnaires d'installations déploient de plus en plus des systèmes de contrôle d'automatisation des bâtiments, permettant jusqu'à 24 % d'économies d'énergie lorsqu'ils sont associés à des mises à niveau complètes de l'enveloppe et des équipements. Les projets urbains favorisent ces rénovations numériques car les sites denses imposent des limites physiques aux interventions profondes sur l'enveloppe. Les propriétaires commerciaux d'Oslo et Bergen signalent des délais de récupération plus courts lorsque l'automatisation est ajoutée aux améliorations mécaniques, électriques et de plomberie (MEP), faisant des rénovations énergétiques un moteur essentiel des revenus des services techniques.

Les politiques d'externalisation de « Nye Veier » et de Statsbygg alimentent de grands contrats de gestion des installations intégrée dans le secteur public

Le pipeline d'infrastructures de Nye Veier de 25 milliards EUR sur 20 ans et le basculement en bloc de Statsbygg vers l'externalisation des opérations non essentielles reconfigurent la passation des marchés publics en faveur de contrats groupés et intégrés. [2]Nye Veier, "À notre sujet," nyeveier.noLes municipalités dirigent collectivement plus de 500 milliards NOK d'achats annuels, et les cahiers des charges récents des appels d'offres mettent l'accent sur les fiches d'évaluation ESG et la conformité à l'économie circulaire. Les fournisseurs qui documentent l'évitement du CO₂, le détournement des déchets et les indicateurs d'impact social bénéficient d'avantages en matière de notation. Les accords de gestion des installations intégrée assortis de clauses basées sur la performance remplacent désormais les marchés fragmentés à service unique, notamment le long des nouveaux corridors autoroutiers et dans les regroupements de bureaux gouvernementaux. Ces politiques allongent les durées des contrats et améliorent la visibilité des revenus sur la durée de vie pour les prestataires de services capables de fournir des solutions de bout en bout.

Reporting obligatoire ESG et carbone en vertu de la loi norvégienne sur le climat : coup de fouet pour les services de gestion des installations axés sur les données

La loi sur le climat et la loi sur la transparence obligent les grandes entreprises norvégiennes à fournir des informations ESG détaillées, entraînant une forte demande de solutions de suivi du carbone activées par l'IoT. Les gestionnaires d'installations ont répondu en installant des réseaux de capteurs dans les systèmes d'éclairage, de CVC et de comptage, capturant des données de consommation granulaires pour des rapports de conformité automatisés. Des déploiements tels que le programme d'économie d'énergie de 1 GWh de l'hôtel Sundvolden illustrent la capacité de l'analyse en temps réel à transformer les données en réductions claires des coûts et du carbone. Les premiers adoptants citent des cycles d'audit plus rapides et un meilleur engagement des locataires comme avantages supplémentaires, renforçant les modèles de gestion des installations axés sur les données comme une nécessité concurrentielle.

Un marché du travail tendu et des niveaux de salaires élevés accélèrent l'externalisation de la gestion des installations pour le contrôle des coûts

Le taux de chômage de la Norvège, légèrement supérieur à 2 %, et les salaires mensuels moyens proches de 60 000 NOK se traduisent par certains des coûts de masse salariale les plus élevés d'Europe pour la gestion des installations.[3]Statistics Norway, La croissance des salaires réels la plus élevée en plus de dix ans,

ssb.no.La densité syndicale et les primes d'heures supplémentaires négociées collectivement gonflent encore les budgets, rendant les services techniques et de support gérés en interne trop coûteux pour de nombreux occupants. La croissance des salaires réels de 1,9 % en 2024 a intensifié ces pressions, incitant les entreprises à transférer la responsabilité de la dotation en personnel, de la planification et des investissements technologiques à des prestataires spécialisés. L'externalisation atténue également les difficultés de recrutement dans les disciplines techniques rares, soutenant le basculement à long terme vers des contrats de gestion des installations groupés et intégrés.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des réglementations strictes en matière d'appels d'offres (loi sur les marchés publics) augmentent les coûts de soumission et allongent les cycles de vente | -0.5% | National ; s'applique à tous les marchés publics | Long terme (≥ 4 ans) |

| Le gel des investissements en capital dans l'immobilier commercial face à des taux d'intérêt élevés limite les nouveaux contrats de gestion des installations | -0.3% | Les quartiers centraux d'affaires d'Oslo et Bergen | Court terme (≤ 2 ans) |

| La volatilité des budgets de maintenance pétrolière et gazière offshore crée des variations de revenus pour les prestataires de services techniques de gestion des installations | -0.4% | National ; s'applique à tous les marchés publics | Long terme (≥ 4 ans) |

| Des taux de syndicalisation élevés limitent la flexibilité dans l'allocation de la main-d'œuvre et gonflent les dépenses d'heures supplémentaires | -0.2% | National ; aigu à Oslo, Stavanger | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations strictes en matière d'appels d'offres augmentent les coûts de soumission et allongent les cycles de vente

La loi norvégienne sur les marchés publics prescrit une documentation exhaustive, des critères d'évaluation transparents et des fenêtres de recours qui prolongent souvent les cycles de soumission pour les contrats de gestion des installations dans le secteur public. Les prestataires doivent investir dans une documentation ESG détaillée, des analyses de coûts du cycle de vie et des cadres de reporting numérique avant même la présélection. Le processus rigoureux désavantage les petites entreprises nationales dépourvues d'équipes dédiées aux appels d'offres et augmente les coûts de conformité pour les acteurs en place de plus grande envergure. Les délais entre la publication de l'appel d'offres et l'attribution du marché peuvent dépasser 12 mois, comprimant la visibilité des revenus à court terme, notamment lorsque les accords avec les titulaires expirent pendant la phase d'évaluation.

Le gel des investissements en capital dans l'immobilier commercial face à des taux d'intérêt élevés limite les nouveaux contrats de gestion des installations

Une hausse rapide des taux d'intérêt en 2024 a alourdi les coûts en capital pour les investisseurs immobiliers, poussant de nombreux propriétaires à Oslo et Bergen à reporter les nouvelles constructions et les projets de rénovation majeurs. Les développements en cours étant différés, la génération de contrats pour les services de gestion des installations en phase de construction a ralenti, se traduisant par un frein à court terme sur la croissance du marché de la gestion des installations en Norvège. Les propriétaires privilégient désormais l'optimisation des charges d'exploitation à l'expansion, accentuant la concurrence par les prix dans les appels d'offres de services de support jusqu'à ce que les conditions de financement s'améliorent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques dominent la part de marché malgré l'accélération de la croissance des services de support

Les services techniques ont commandé une part de marché dominante de 55,90 % sur le marché de la gestion des installations en Norvège en 2025, en raison du vieillissement des infrastructures, des contraintes climatiques sévères sur les enveloppes de bâtiments et des audits énergétiques obligatoires favorisant des mises à niveau sophistiquées des systèmes MEP et CVC. Les systèmes de sécurité incendie constituent un sous-segment critique dans les plateformes offshore où une surveillance continue est obligatoire. Les propriétaires demandent de plus en plus des solutions de gestion des actifs pour prolonger la durée de vie des équipements, une tendance renforcée par la hausse des coûts de financement. Les services de support, en revanche, contrôlaient 44,10 % des revenus de 2025 mais devraient progresser à un TCAC soutenu de 4,92 % jusqu'en 2031, à mesure que les occupants adoptent des stratégies d'environnement de travail axées sur le bien-être. Les applications numériques de gestion des ordres de travail, les protocoles de nettoyage conformes aux critères ESG et les fonctionnalités d'expérience utilisateur basées sur des applications positionnent les prestataires de services de support pour une expansion rapide dans les modèles de livraison groupés et intégrés.

Dans les deux catégories, les offres intégrées fusionnant la maintenance technique et la gestion des commodités de style hôtelier gagnent du terrain, notamment dans les actifs multilocataires en hauteur où les occupants exigent des expériences de service fluides. Les prestataires qui combinent le nettoyage certifié Nordic Swan, l'analyse des espaces assistée par l'IA et les garanties de performance énergétique concluent des contrats plus importants et plus longs, soulignant le potentiel de vente croisée entre les domaines techniques et de support.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type d'offre : les modèles externalisés dominent à mesure que la complexité de l'intégration augmente

Le modèle de prestation externalisé représentait 63,40 % de la taille du marché de la gestion des installations en Norvège en 2025 et devrait croître à un TCAC de 4,62 % jusqu'en 2031, à mesure que les organisations se concentrent davantage sur leur cœur de métier et le transfert du risque lié aux coûts de main-d'œuvre. Les contrats à service unique reculent, notamment dans les campus de sièges sociaux d'entreprises où des fournisseurs fragmentés entravent le reporting ESG à l'échelle du portefeuille. Les occupants du marché intermédiaire se tournent vers la gestion des installations groupée parce qu'elle équilibre les gains de coordination avec une complexité contractuelle gérable, tandis que les grands groupes optent directement pour des accords pleinement intégrés.

La gestion des installations intégrée connaît une croissance à deux chiffres de son pipeline, soutenue par l'extension par ISS de son mandat avec Barclays et le renouvellement par Coor du contrat PostNord. Les prestataires exploitent des plateformes d'auto-exécution pour les services de support à fort volume et des écosystèmes de sous-traitants stratégiques pour les tâches techniques spécialisées, permettant des structures de coûts flexibles. Le segment interne représentant 36,60 % reste important dans les sites pétrochimiques, de défense et à haute sécurité où des contraintes réglementaires ou opérationnelles limitent l'accès des tiers, mais même ces derniers confient de plus en plus les tâches non essentielles à des partenaires externes.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : le leadership du secteur commercial est remis en question par la croissance institutionnelle

Le groupe de l'immobilier commercial a conservé 39,20 % des revenus de 2025, porté par la scène technologique florissante d'Oslo et des réseaux de commerce omnicanal exigeant des entrepôts à température contrôlée et une infrastructure de centres de données résiliente. Des opérateurs tels que Bulk Infrastructure ont déployé des sites de colocation écoénergétiques, générant un flux régulier de missions de gestion des installations techniques. Pourtant, le segment des infrastructures institutionnelles et publiques s'accélère à un TCAC de 4,73 %, porté par des dépenses publiques régulières et une externalisation systématique dans le cadre des programmes Nye Veier et Statsbygg.

Les hôpitaux, universités et hubs de transport exploitent des flux de travaux de modélisation des informations sur les bâtiments pour faire respecter les garanties de performance des actifs, orientant les fournisseurs de gestion des installations vers une prestation de services centrée sur les données. Les campus industriels, bien que cycliques, continuent de nécessiter des offres de maintenance prédictive qui minimisent les arrêts imprévus des équipements énergétiques et de procédés. Pendant ce temps, le secteur de l'hôtellerie adopte des contrôles climatiques et d'occupation pilotés par l'IoT qui réduisent simultanément les factures d'énergie et améliorent le confort des clients, signalant un potentiel de croissance supplémentaire pour les prestataires de gestion des installations proposant des solutions enrichies.

Analyse géographique

Le Grand Oslo, qui abrite environ 1,4 million de résidents, constitue le plus grand cluster adressable unique pour le marché de la gestion des installations en Norvège. Les bureaux du quartier central d'affaires prime commandent des loyers proches de 500 EUR/m², et l'absorption de 2023 a atteint 870 000 m², générant un grand volume de contrats techniques et de services de support haut de gamme. Le corridor des centres de données de la ville amplifie la demande de maintenance critique et de surveillance 24h/24 et 7j/7. En deuxième position en termes d'élan, Bergen a enregistré une croissance de la valeur immobilière de 13,1 % en 2024 et canalise les synergies du secteur offshore vers les besoins en gestion des installations pour les bases d'approvisionnement, l'hébergement des équipages et la logistique maritime. L'héritage énergétique de Stavanger génère un important vivier de travaux de soutien aux plateformes en milieu brun, tandis que plusieurs projets pilotes d'éolien flottant et de captage de carbone ajoutent des opportunités de services spécialisés.

Trondheim et Tromsø offrent une demande institutionnelle régulière soutenue par les domaines universitaires, les logements étudiants et les programmes gouvernementaux de développement du Grand Nord. La connectivité fibre omniprésente permet à ces marchés secondaires d'adopter les mêmes normes de gestion des installations riches en IoT que la capitale, réduisant l'écart de qualité de service et élargissant la base de clients accessible pour les prestataires nationaux de gestion des installations. Plus loin, les villes côtières à forte activité aquacole et maritime nécessitent des solutions de gestion des installations sur mesure axées sur la conformité HSE pour les écloseries, les usines de stockage frigorifique et les ports, ajoutant des opportunités de diversification de niche pour les fournisseurs agiles. Collectivement, ces dynamiques géographiques renforcent un profil de croissance modérément concentré mais régionalement équilibré pour le marché de la gestion des installations en Norvège.

Paysage concurrentiel

ISS, Coor et l'entité Compass Group-4Service nouvellement élargie représentent un peu plus de 40 % des revenus nationaux, définissant une structure de marché qui n'est ni oligopolistique ni très fragmentée. ISS a canalisé ses investissements dans des moteurs de flux de travail guidés par l'IA et une suite d'applications d'expérience employé, remportant des contrats multinationaux tels que le renouvellement Barclays, qui représente à lui seul 2,5 % du chiffre d'affaires du groupe. Coor poursuit une thèse d'envergure régionale nordique, intégrant des tableaux de bord de durabilité dans son contrat PostNord pour prouver les économies d'émissions. L'acquisition par Compass Group de 4Service en 2025 lui confère immédiatement une densité de services de support plus importante ainsi qu'une plateforme de commande numérique qui s'adapte efficacement aux comptes paneuropéens.

En dessous du premier niveau, des champions régionaux tels que GK et Multiconsult exploitent une solide expertise en ingénierie et une maîtrise approfondie de la conformité locale pour défendre des niches techniques. Des start-ups PropTech telles que Soundsensing et Sensorita fournissent des solutions modulaires prêtes pour les API que les acteurs en place commercialisent sous leur propre marque dans des offres intégrées, élevant la barre technologique pour l'entrée sur le marché. Les facteurs de différenciation concurrentielle tournent de plus en plus autour du reporting de durabilité en boucle fermée, de la précision de la maintenance prédictive et des modèles de partage des risques contractuels qui lient la rémunération du fournisseur aux économies réalisées sur les coûts énergétiques et de main-d'œuvre.

Leaders du secteur de la gestion des installations en Norvège

ISS Facility Services

Toma Facility Services AS

Coor Service Management

Ability FM

Sodexo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Compass Group a finalisé l'acquisition de 4Service AS, ajoutant une plateforme de services de support activée par application et consolidant sa couverture nordique.

- Janvier 2025 : Coor a prolongé son accord de gestion des installations intégrée nordique avec PostNord, sécurisant 155 millions SEK de revenus annuels et intégrant des tableaux de bord ESG transfrontaliers.

- Septembre 2024 : ISS a décroché un contrat gouvernemental britannique de 7 ans à 1,2 milliard DKK par an, renforçant ses références en matière de gestion des installations intégrée.

- Août 2024 : ISS a enregistré une croissance organique de 5,8 % au deuxième trimestre 2024 et a renouvelé des contrats clés, soulignant la résilience des marges dans un environnement de salaires élevés.

Périmètre du rapport sur le marché de la gestion des installations en Norvège

Les services de gestion des installations (GI) comprennent l'entretien des bâtiments, les services aux collectivités, les opérations de maintenance, les services de déchets, la sécurité, etc. Les services de gestion des installations techniques et les services de gestion des installations de support segmentent davantage ces services. L'adoption des solutions et services de gestion des installations est susceptible d'être portée par plusieurs facteurs, notamment l'augmentation de la demande de solutions de gestion des installations basées sur le cloud et la hausse de la demande de systèmes de gestion des installations liés à des logiciels intelligents.

Le marché de la gestion des installations en Norvège est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services de gestion des installations techniques] et services de support [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services de gestion des installations de support]), type d'offre (interne et externalisé [gestion des installations à service unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, infrastructures institutionnelles & publiques, santé, secteur industriel & de procédés, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Services de support | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations de support |

| Interne | |

| Externalisé | Gestion des installations à service unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entreposage) |

| Hôtellerie (hôtels, établissements de restauration et restaurants) |

| Infrastructures institutionnelles et publiques (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et de procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services de support | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations de support | ||

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations à service unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisateur final | Commercial (informatique et télécommunications, commerce de détail et entreposage) | |

| Hôtellerie (hôtels, établissements de restauration et restaurants) | ||

| Infrastructures institutionnelles et publiques (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la gestion des installations en Norvège ?

Le marché est valorisé à 2,47 milliards USD en 2026 et devrait atteindre 3,03 milliards USD d'ici 2031, reflétant un TCAC de 4,16 % sur la période de prévision 2026-2031.

Quelle catégorie de service domine les revenus du marché ?

Les services techniques représentent 55,90 % des revenus de 2025, portés par des mises à niveau obligatoires en matière d'efficacité énergétique et le vieillissement des infrastructures.

Pourquoi les contrats de gestion des installations intégrée (GII) gagnent-ils du terrain ?

Les clients préfèrent les modèles à fournisseur unique pour rationaliser le reporting ESG, réduire les coûts de coordination et obtenir des garanties de performance à long terme, notamment pour les grands projets du secteur public dans le cadre des programmes Nye Veier et Statsbygg.

Comment le marché du travail tendu en Norvège influence-t-il les décisions d'externalisation ?

Un taux de chômage proche de 2 % et des niveaux de salaires syndicaux élevés alourdissent les coûts de dotation en personnel interne, incitant les organisations à externaliser à la fois les services de support et les services techniques pour le contrôle des coûts.

Quelles zones géographiques offrent les opportunités de croissance les plus rapides ?

Bergen mène la croissance régionale avec des gains de valeur immobilière de 13,1 % en 2024, tandis que les villes secondaires telles que Trondheim et Tromsø accélèrent les déploiements de bâtiments intelligents aidés par la connectivité fibre nationale.

Quelles technologies clés reconfigurent la prestation de services de gestion des installations ?

Les capteurs IoT, la maintenance prédictive assistée par l'IA et les plateformes d'analyse basées sur le cloud (par exemple, ClevAir et GK Cloud) permettent des économies d'énergie de 24 % à 40 % et améliorent le reporting de performance des actifs.

Dernière mise à jour de la page le: