Taille et parts du marché de l'hôtellerie-restauration aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

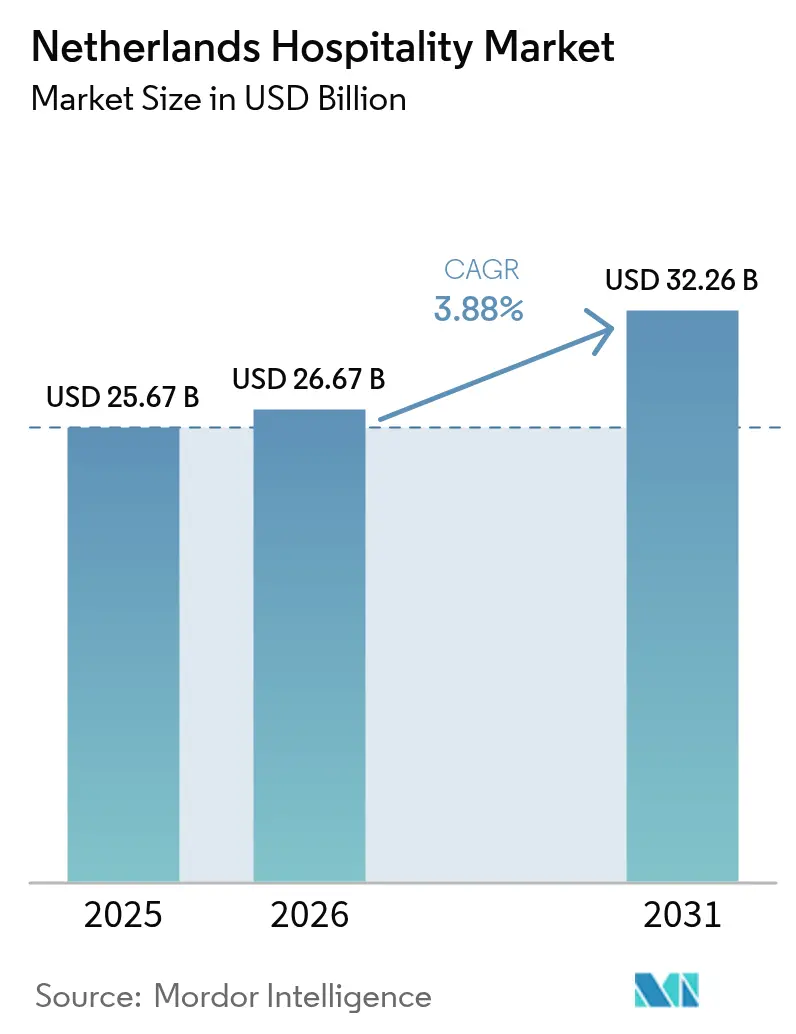

| Taille du marché de l'année de base (2025) | 25.67 Milliards de dollars |

| Taille du Marché (2026) | 26.67 Milliards de dollars |

| Taille du Marché (2031) | 32.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

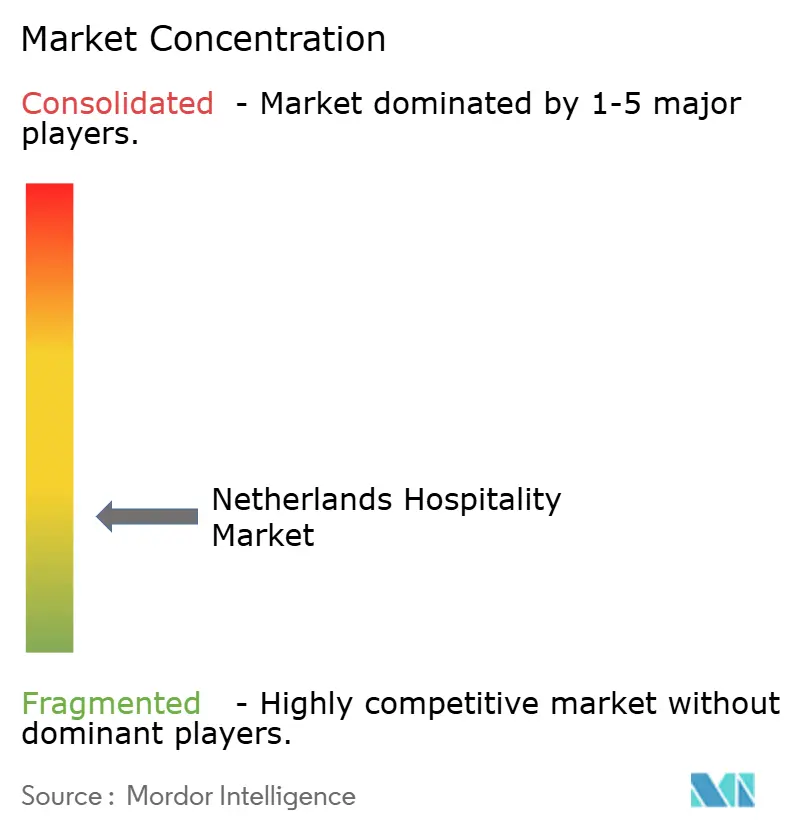

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'hôtellerie-restauration aux Pays-Bas par Mordor Intelligence

La taille du marché de l'hôtellerie-restauration aux Pays-Bas devrait croître de 25,67 milliards USD en 2025 à 26,67 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 32,26 milliards USD d'ici 2031, à un TCAC de 3,88 % sur la période 2026-2031. Des recettes touristiques record de 105 milliards EUR (116,6 milliards USD) en 2023 reflètent une forte hausse annuelle de 15 %, tandis que les nuitées ont dépassé 50 millions de voyageurs en 2024, soit une progression de 4 % d'une année sur l'autre[1]Statistics Netherlands, "Les dépenses touristiques atteignent près de 105 milliards d'euros en 2023," cbs.nl.. Les arrivées internationales ont dépassé le niveau de référence de 2019 de 2 % en 2024, encouragées par la levée des restrictions sanitaires aux voyages, l'amélioration progressive de la capacité en sièges de Schiphol et un marketing de destination actif mettant en valeur les provinces secondaires. Le taux de pénétration des chaînes hôtelières a atteint 61 %, bien au-dessus de la moyenne européenne de 35 %, ce qui indique un environnement d'exploitation où les économies d'échelle, la confiance envers les marques et les programmes de fidélité jouent un rôle déterminant. Les enseignes budget et économiques s'appuient sur des conceptions standardisées, des modèles d'effectifs allégés et des accords à faible intensité d'actifs pour accélérer leur déploiement dans les villes universitaires et les pôles logistiques, où convergent voyageurs de loisirs et d'affaires soucieux des coûts. Parallèlement, un solide élan en faveur des réservations directes, alimenté par la loi européenne sur les marchés numériques (DMA), transfère les revenus des agences de voyages en ligne (OTA) à commission élevée vers des canaux propriétaires qui renforcent les marges nettes.

Principaux enseignements du rapport

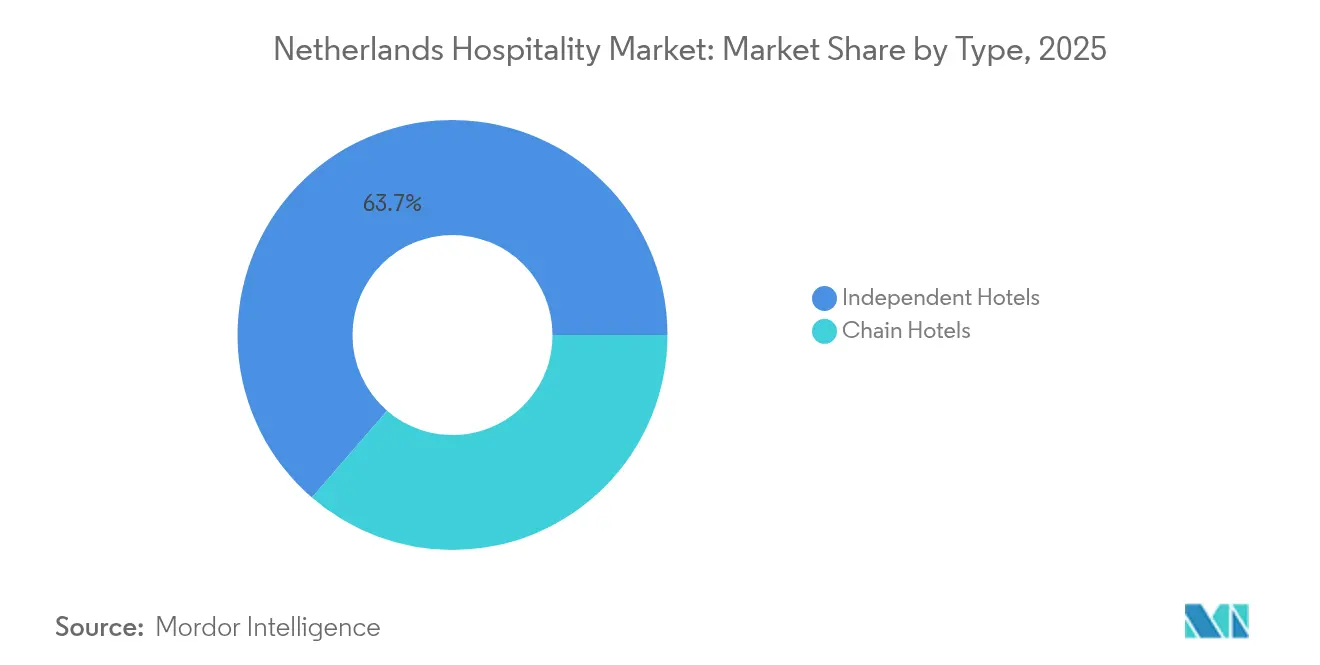

- Par type, les Hôtels Indépendants ont capturé 63,65% de la part du marché de l'hôtellerie aux Pays-Bas en 2025, tandis que les Hôtels de Chaîne progressent à un CAGR de 4,64% jusqu'en 2031.

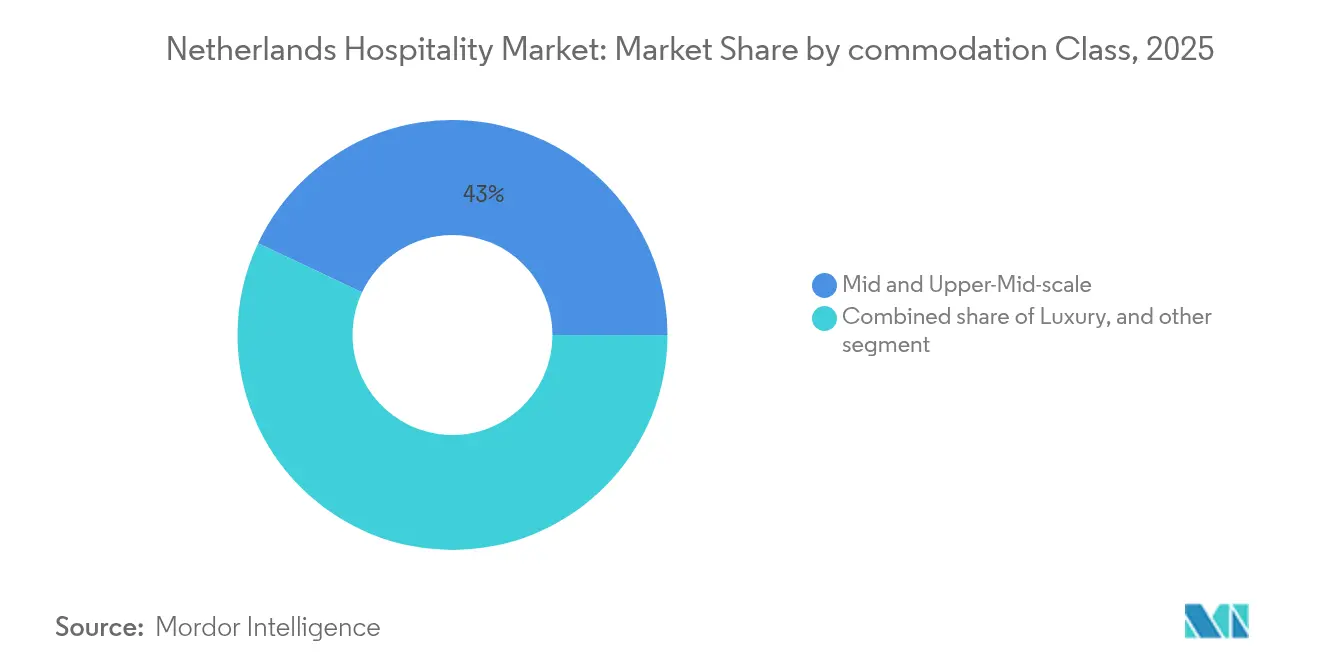

- Par classe d'hébergement, le segment Milieu et Milieu Supérieur de Gamme représentait 42,98% de la taille du marché de l'hôtellerie aux Pays-Bas en 2025, tandis que les Appartements avec Services devraient afficher un CAGR de 6,85% jusqu'en 2031.

- Par canal de réservation, le Digital Direct contrôlait 56,51% de la part du marché de l'hôtellerie aux Pays-Bas en 2025 et devrait se développer à un CAGR de 7,25% jusqu'en 2031.

- Par géographie, la Hollande-Septentrionale était en tête avec 28,43% de la part du secteur de l'hôtellerie aux Pays-Bas en 2025 ; Utrecht devrait enregistrer le CAGR provincial le plus rapide à 4,12% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie-restauration aux Pays-Bas

Analyse de l'impact des facteurs de croissance*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| L'Écosystème Mondial du Tourisme Urbain d'Amsterdam Soutenant la Demande Hôtelière | +1.2% | Passerelle urbaine Amsterdam, avec débordement vers Haarlem, Zaandam et Almere en tant que corridors d'hébergement de débordement | Court terme (≤ 2 ans) |

| Croissance des Modèles de Séjour Flexibles Portée par l'Évolution de la Mobilité de la Main-d'Œuvre | +0.7% | Corridors d'affaires et technologiques à Amsterdam Zuidas, Rotterdam, Eindhoven et les clusters de bureaux du district central d'Utrecht | Moyen terme (2–4 ans) |

| Expansion du Tourisme dans les Villes Secondaires à Travers les Régions Néerlandaises | +0.6% | Clusters de destinations émergentes à Utrecht, Leiden, Maastricht, Groningue et les villes culturelles et universitaires régionales d'Arnhem | Moyen terme (2–4 ans) |

| Un Environnement de Consommation Axé sur le Numérique Accélérant l'Adoption de l'Hôtellerie Intelligente | +0.5% | Marchés à forte orientation technologique : Amsterdam, Eindhoven et Delft, avec déploiement progressif vers les opérateurs secondaires via des plateformes PMS en nuage | Moyen terme (2–4 ans) |

| Les Projets de Réhabilitation du Front de Mer et de Régénération Urbaine Créant de Nouveaux Actifs Hôteliers | +0.8% | Zones de régénération à Rotterdam Waterfront, Amsterdam Noord, La Haye Kust et les corridors du front de mer de l'IJmeer | Long terme (≥ 4 ans) |

| Une Forte Culture Nationale des Courts Séjours Soutenant l'Hébergement Régional | +0.4% | Clusters de loisirs dans le Veluwe, les stations balnéaires côtières de Zélande, les villages dunaires de la mer du Nord et les retraites de la région vallonnée du Limbourg | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Écosystème Mondial du Tourisme Urbain d'Amsterdam Soutenant la Demande Hôtelière

Amsterdam demeure le principal moteur de la demande du secteur hôtelier aux Pays-Bas. La ville devrait enregistrer 23,7 millions de nuitées touristiques en 2025 dans les hôtels, campings, chambres d'hôtes et logements loués à titre privé, dépassant le plafond municipal de 20 millions et marquant un nouveau record annuel. Le volume de visiteurs devrait atteindre 9,5 millions en 2025, en hausse de 2 % par rapport à 2024, soutenu par 544 hôtels disposant d'environ 41 000 chambres et 92 000 places de couchage. Les Pays-Bas ont enregistré 26 millions d'arrivées internationales en 2024, avec des dépenses des visiteurs entrants de 23,1 milliards USD, Amsterdam représentant la part la plus importante. Les principaux marchés émetteurs comprenaient l'Allemagne, le Royaume-Uni, la Belgique et les États-Unis. Les atouts culturels, le tourisme d'affaires et la demande en congrès ont soutenu un taux d'occupation hôtelière en période de pointe supérieur à 85 %. O&S projette des nuitées en hôtels d'affaires de 6,9 à 7,7 millions par an d'ici 2026, et des nuitées totales de 25,0 à 29,4 millions d'ici 2028.[2]NL Times, "Le tourisme à Amsterdam atteint un record de 23,7 millions de nuitées malgré le plafond touristique municipal."

Croissance des Modèles de Séjour Flexibles Portée par l'Évolution de la Mobilité de la Main-d'Œuvre

Les Pays-Bas constituent un marché européen actif pour l'hôtellerie flexible et les séjours prolongés, soutenu par la demande des sièges sociaux d'entreprises, des équipes de projet, des travailleurs expatriés et de la main-d'œuvre mobile au sein de l'Union européenne. Savills signale une augmentation des séjours de 7 à 12 nuits et une diminution des séjours inférieurs à 7 nuits, le travail à distance et hybride amplifiant la demande de voyages professionnels. La hausse prévue de la TVA sur l'hébergement de courte durée de 9 % à 21 %, effective au 1er janvier 2026, devrait augmenter les coûts de logement pour les séjours de 30 à 90 jours et favoriser un glissement vers les contrats d'appartements avec services[3]Graebel, "Les Pays-Bas vont augmenter la TVA sur l'hébergement de courte durée : pourquoi cela est important." . Les opérateurs développent des modèles axés sur la main-d'œuvre, notamment Makerstoren à Amsterdam, The Stay près d'Eindhoven, et FlexStay/HomeFlex pour des groupes allant jusqu'à 200 travailleurs. La recherche MDPI note des zones municipales de courte durée de 7 jours à 6 mois pour les travailleurs de la logistique, de l'agriculture, de la fabrication et de la technologie, renforçant la demande institutionnelle au-delà du tourisme de loisirs.

Expansion du Tourisme dans les Villes Secondaires à Travers les Régions Néerlandaises

Les villes néerlandaises secondaires gagnent en attractivité hôtelière grâce aux politiques de redistribution des visiteurs, à une meilleure accessibilité et à des identités urbaines distinctes qui attirent les voyageurs au-delà d'Amsterdam. Rotterdam devrait afficher la croissance structurée la plus forte, avec des nuitées hôtelières atteignant 3,2 millions en 2025 (+5 % en glissement annuel), des visiteurs en nuitées s'élevant à 1,81 million (+2,4 %) et une demande MICE se redressant à 1 million de nuitées (+25 %). L'aéroport d'Eindhoven devrait accueillir près de 7 millions de passagers en 2025, soutenant la demande d'affaires et de loisirs. La taxe hôtelière de 33,5 % d'Amsterdam, effective à partir de janvier 2026, devrait orienter la demande sensible aux prix vers Rotterdam, Utrecht et La Haye. La Flevoland, Groningue et la Frise devraient mener la croissance provinciale des nuitées internationales. [4]The Dutch Daily, "Taxe d'hébergement à Amsterdam 2026 : la TVA double à 21 %."

Un Environnement de Consommation Axé sur le Numérique Accélérant l'Adoption de l'Hôtellerie Intelligente

Les Pays-Bas demeurent l'une des économies les plus avancées numériquement en Europe, et son marché hôtelier adopte les technologies intelligentes en raison des pénuries de main-d'œuvre, de la hausse des salaires et de la demande de services aux clients via des applications. Le document de perspectives 2026 de Hotelschool The Hague note qu'environ une entreprise hôtelière néerlandaise sur dix utilise l'IA de manière structurelle, contre les entreprises néerlandaises en général, où les utilisateurs d'IA génèrent la moitié du chiffre d'affaires total. Dans l'hôtellerie, les utilisateurs d'IA ne génèrent qu'un quart du chiffre d'affaires, révélant des lacunes en matière d'efficacité et un risque concurrentiel de la part des agences de voyage en ligne et des plateformes de réservation. Valk Exclusief a sélectionné Apaleo en septembre 2024 pour remplacer les systèmes existants, a mis en service ses 10 premiers hôtels pilotes en octobre 2025 et prévoit de migrer l'ensemble de ses 43 établissements d'ici décembre 2025, réduisant le temps d'intégration pour plus de 4 000 employés. L'expansion néerlandaise de Straiv en avril 2026 pourrait accélérer l'adoption du parcours client numérique.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % Impact sur les Prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions Réglementaires sur la Croissance du Tourisme dans les Villes à Forte Densité | −0.9% | Zones soumises au surtourisme dans le centre-ville d'Amsterdam, s'étendant aux quartiers historiques d'Utrecht et de Rotterdam | Court terme (≤ 2 ans) |

| Coûts Immobiliers Élevés et Disponibilité Limitée des Sites de Développement | −0.7% | Marchés à foncier contraint et premium à Amsterdam, La Haye et Rotterdam, s'étendant à Eindhoven et Utrecht | Moyen terme (2–4 ans) |

| Pénuries de Main-d'Œuvre Affectant la Qualité du Service Hôtelier et l'Efficacité Opérationnelle | −0.6% | À l'échelle du secteur à Amsterdam, Rotterdam et Maastricht, avec des lacunes aiguës dans les fonctions d'accueil et culinaires | Moyen terme (2–4 ans) |

| Exposition aux Voyages Internationaux et aux Cycles Économiques | −0.5% | Marchés à forte dépendance internationale : passerelle d'Amsterdam Schiphol, tourisme portuaire de Rotterdam et corridors de Maastricht | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions Réglementaires sur la Croissance du Tourisme dans les Villes à Forte Densité

Le cadre réglementaire d'Amsterdam restreint la croissance hôtelière par des règles qui se chevauchent, limitant la nouvelle offre, plafonnant la demande et augmentant les coûts des opérateurs. Le Hotelbeleid a introduit un « gel des lits d'hôtel » à l'échelle de la ville, interdisant la construction de nouveaux hôtels et l'augmentation du nombre de lits dans l'ensemble de la municipalité, sauf dans le cadre d'une règle de « nouveau pour ancien » exigeant la fermeture d'un hôtel équivalent, un standard minimum quatre étoiles et l'approbation municipale. L'ordonnance Tourisme en Équilibre plafonne les nuitées touristiques à 20 millions, mais les séjours ont dépassé cette limite, déclenchant des actions en justice et une incertitude pour les investisseurs. La pression fiscale s'est également accrue avec la hausse de la TVA nationale sur l'hébergement de 9 % à 21 %, parallèlement à la taxe touristique de 12,5 % d'Amsterdam, avec des hausses prévues à 16 % puis à 20 %. HVS a signalé une croissance annuelle limitée de l'offre, tandis que Cushman & Wakefield a décrit le marché de l'investissement comme prudent.

Coûts Immobiliers Élevés et Disponibilité Limitée des Sites de Développement

Les Pays-Bas font face à un déséquilibre structurel entre la demande immobilière et l'offre de développement. Les constructions neuves ne représentent que 10 à 15 % des annonces résidentielles, la construction ayant pris du retard en raison des délais d'obtention de permis, de la rareté des terrains et de la hausse des coûts. Cette contrainte affecte le développement hôtelier, où les usages résidentiel, commercial, de bureaux et hôtelier se disputent les sites urbains. Un hôtel boutique à Rotterdam présente un coût de démarrage estimé à 855 570 USD en 2026, porté par la valeur élevée des terrains, des codes de construction stricts, la conformité énergétique et les coûts de main-d'œuvre. Le rapport CBRE indique que les tarifs des chambres ont chuté de près de 2 %, tandis que le taux d'occupation est passé de 72,6 % à 73,4 %, comprimant le RevPAR et les marges alors que les coûts du personnel ont augmenté de 11 %. Les délais de planification et le nombre limité de sites hôteliers continuent de restreindre la nouvelle offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La consolidation des chaînes accélère les gains de parts de marché

Les hôtels indépendants représentaient 63,65 % des revenus en 2025, illustrant une structure encore fragmentée dans le marché de l'hôtellerie-restauration aux Pays-Bas malgré un taux de pénétration des chaînes supérieur à la moyenne. Les hôtels de chaîne devraient toutefois progresser à un TCAC de 4,64 % jusqu'en 2031, les opérateurs tirant parti de l'approvisionnement centralisé, de la notoriété des marques et de systèmes sophistiqués de prévision de la demande. Cette tendance à la consolidation a accru la taille du marché de l'hôtellerie-restauration aux Pays-Bas pour les établissements en chaîne, permettant une meilleure planification des effectifs et une vente croisée multi-propriétés qui atténue l'impact de l'inflation des salaires. Les contrats de gestion à faible intensité d'actifs restent le vecteur de croissance privilégié, permettant aux propriétaires d'accéder à la distribution mondiale sans céder la propriété. Les opérateurs indépendants, notamment les auberges familiales et les petits hôtels boutique, se tournent de plus en plus vers des affiliations à des marques souples pour accéder aux programmes de fidélité tout en préservant des expériences clients uniques. Le volume des transactions a augmenté pour atteindre 931 millions EUR (1,03 milliard USD) en 2024, contre 185 millions EUR (201,65 millions USD) en 2023, soulignant l'appétit des investisseurs pour le parc hôtelier néerlandais offrant des flux de trésorerie stables et des scénarios de sortie favorables.

Le marché de l'hôtellerie-restauration aux Pays-Bas montre que les chaînes concentrent leur expansion sur des nœuds secondaires tels qu'Eindhoven, Arnhem et Leeuwarden, où les pipelines d'offre restent minces et les règles d'utilisation des sols moins restrictives. L'acquisition par Van der Valk de l'ancien NH Waalwijk et l'exploration par CitizenM d'une opération en capital de 4 milliards EUR (4,36 milliards USD) soulignent comment les investisseurs locaux et internationaux perçoivent un potentiel de hausse dans le développement des marques néerlandaises éprouvées. Les propriétaires indépendants incapables de financer les mises à niveau en efficacité énergétique exigées par la taxonomie de l'UE optent pour des cessions stratégiques, des coentreprises ou des conversions en franchise, ce qui poussera probablement le taux de pénétration des chaînes au-delà de 65 % d'ici la fin de la décennie. Une consolidation accrue dilue également le pouvoir de négociation des OTA, les groupes multi-propriétés négociant des plafonds de commissions et des positions de référencement préférentielles.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par catégorie d'hébergement : Les appartements de service tirent parti de la demande de séjours prolongés

Les chambres milieu et haut de gamme ont capté 42,98 % des dépenses en 2025 grâce à une proposition de valeur équilibrée séduisant à la fois les segments affaires et loisirs. Les établissements de luxe, bien que moins nombreux, bénéficient d'un fort pouvoir de fixation des prix à mesure que les voyageurs à haute valeur nette reprennent leurs voyages long-courrier et que des missions diplomatiques se réunissent à La Haye. La taille du marché de l'hôtellerie-restauration aux Pays-Bas pour les appartements de service devrait progresser à un TCAC de 6,85 %, le plus élevé parmi toutes les catégories, portée par les multinationales qui relocalisent leurs talents dans des villes où les pénuries de logements persistent. Staycity, basée à Dublin, et le nouvel entrant néerlandais The Student Hotel testent des hébergements hybrides combinant studios privés et espaces de travail communs, permettant ainsi d'extraire des revenus plus élevés par mètre carré.

Les appartements de service bénéficient d'une durée de séjour moyenne plus longue, souvent supérieure à 14 nuits, ce qui lisse la saisonnalité des revenus et réduit les coûts de distribution. HVS prévoit plus de 12 600 nouvelles unités de séjour prolongé en Europe d'ici 2028, Amsterdam et Rotterdam figurant parmi les principales cibles. Les promoteurs tirent parti des conversions bureaux-hôtellerie rendues possibles par les vacances liées au télétravail, tandis que le capital institutionnel privilégie les flux de trésorerie prévisibles et les coûts de rotation réduits par rapport aux hôtels à séjours courts.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de réservation : La domination du numérique direct remodèle la distribution

Les flux numériques directs détenaient 56,51 % du chiffre d'affaires en 2025 et restent le canal à la croissance la plus rapide avec un TCAC de 7,25 % jusqu'en 2031, reflétant un effort délibéré des hôteliers pour récupérer leur autonomie tarifaire. L'assouplissement de la parité tarifaire catalyse la publicité sur les métamoteurs de recherche, la tarification réservée aux membres fidèles et la vente additionnelle de services annexes qui élargissent collectivement les marges de contribution. La part de marché de l'hôtellerie-restauration aux Pays-Bas détenue par les OTA devrait s'éroder progressivement à mesure que les hôtels réinvestissent les économies de commissions dans l'amélioration de l'expérience utilisateur, notamment la messagerie instantanée et les passerelles de paiement intégrées.

Les grossistes et agents traditionnels conservent leur pertinence pour les grands groupes de touristes et les marchés entrants à faible pénétration en ligne, tandis que les portails entreprises/MICE gagnent du terrain via des plateformes consolidées de gestion des voyages. Néanmoins, le statut de contrôleur d'accès de Booking Holdings au sein de l'UE lui assure de rester un générateur de trafic dominant, obligeant les hôtels à adopter un mix équilibré qui limite le risque algorithmique. Les établissements dépourvus d'analyses marketing font face à des coûts d'acquisition de clients plus élevés, renforçant l'avantage de l'affiliation à une chaîne ou des clusters de boutiques technophiles qui partagent des fonctions centralisées de commerce électronique.

Analyse géographique

La Hollande-Septentrionale demeure l'épicentre du marché de l'hôtellerie-restauration aux Pays-Bas, générant 28,43 % de la taille du marché en 2025. Le tarif journalier moyen d'Amsterdam a atteint 205 EUR (227 USD) par chambre malgré une faible croissance de l'offre découlant d'un moratoire municipal qui impose une approche de type « une ouverture pour une fermeture » pour les nouveaux hôtels. La restauration progressive de la capacité de Schiphol, associée à la reprise du réseau long-courrier de KLM, maintient un trafic international robuste, même si l'aéroport explore des plafonds de vols pour atténuer les nuisances sonores.

La situation stratégique d'Utrecht entre Amsterdam et la frontière allemande, combinée à une hausse de 24,1 % des enregistrements de chambres d'hôtes, positionne la province comme la région hôtelière à la croissance la plus rapide. La construction de 63 000 à 75 000 nouveaux logements d'ici 2035 devrait amplifier la demande d'hébergements liés aux affaires, en particulier pour les formats de séjour prolongé qui accueillent les équipes de projet durant les phases de construction. La Hollande-Méridionale tire parti de l'activité portuaire de Rotterdam, générant un taux d'occupation en semaine résilient, tandis que la concentration d'ambassades et de la Cour internationale de Justice à La Haye soutient un calendrier stable d'événements diplomatiques.

Les provinces périphériques développent des propositions de valeur distinctives : Groningue met en valeur son patrimoine hanséatique et ses conférences universitaires, la Frise se positionne autour du tourisme nautique en mer des Wadden, et la Zélande s'oriente vers les retraites bien-être sur le littoral. Les offices de tourisme provinciaux coordonnent des itinéraires multi-régions pour allonger la durée moyenne des séjours, en tirant parti du réseau ferroviaire à grande vitesse pour associer les courts séjours urbains à Amsterdam avec des expériences à la campagne. Le recul de 3 % d'Overijssel en 2024 met en évidence une reprise inégale, incitant à des campagnes ciblées sur les pistes cyclables et la gastronomie rurale pour relancer la fréquentation.

Paysage concurrentiel

Le marché de l'hôtellerie-restauration aux Pays-Bas présente une fragmentation modérée, les opérateurs créant un paysage concurrentiel mais accessible. Si les grandes chaînes bénéficient d'avantages liés à l'échelle, de l'efficacité opérationnelle et de la notoriété de leurs marques, il reste de l'espace pour les acteurs de niche et les entrepreneurs. Le marché est dominé par une chaîne familiale de premier plan bénéficiant d'une forte implantation nationale, tandis qu'un autre acteur clé a développé un solide réseau axé sur les loisirs dans plus de 100 établissements. Ces leaders nationaux ont établi une forte fidélité client grâce à une prestation de services cohérente et un positionnement stratégique. Leur succès souligne la viabilité à la fois de l'échelle et de la spécialisation dans un marché qui récompense l'agilité opérationnelle.

Les opérateurs de premier plan exploitent des technologies avancées, notamment les systèmes de gestion des revenus, les expériences clients sans contact et la maintenance prédictive, pour faire face aux pénuries de main-d'œuvre et améliorer la rentabilité. En revanche, les hôtels indépendants se forgent des identités distinctes grâce à un design boutique, une restauration à base de produits locaux et des partenariats élaborés avec des artisans et des entreprises régionaux. Ces stratégies expérientielles contribuent à maintenir des tarifs premium dans un marché de plus en plus attiré par des séjours authentiques et personnalisés. En 2024, le pipeline d'investissement hôtelier a atteint environ 1 milliard USD, témoignant d'une confiance soutenue des investisseurs. La plus grande transaction en portefeuille de l'année s'est distinguée par une opération de 392 millions USD impliquant un grand groupe hôtelier urbain, renforçant l'appétit pour les actifs hôteliers néerlandais.

Les nouveaux entrants sur le marché introduisent des modèles innovants, tels que des opérateurs à fort contenu technologique proposant une tarification dynamique basée sur l'IA pour de petits clusters hôteliers, et des marques hybrides d'appartements avec services intégrant des équipements de coliving et de coworking. Ces perturbateurs redéfinissent les formats d'hôtellerie traditionnels et répondent à l'évolution des attentes des clients en matière de flexibilité et de communauté. Parallèlement, le renforcement des réglementations environnementales — notamment sur les émissions d'azote et les normes d'efficacité énergétique — remodèle les priorités de développement et de rénovation. Les opérateurs bien capitalisés disposant des moyens d'investir dans des rénovations durables gagnent un avantage concurrentiel, tandis que les investisseurs orientés vers l'environnement ciblent activement les actifs sous-performants pour leur réaménagement. À mesure que le paysage réglementaire et consumériste évolue, le secteur hôtelier néerlandais se positionne pour une croissance tirée par l'innovation, où la durabilité, la technologie et l'expérience client définiront l'avantage concurrentiel.

Leaders du secteur de l'hôtellerie-restauration aux Pays-Bas

-

Van der Valk Hotels & Restaurants

-

NH Hotel Group

-

Accor SA

-

Marriott International Inc.

-

Hilton Worldwide Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Fattal Hotel Group a finalisé l'acquisition de 12 Eden Hotels pour 360 millions EUR (392,4 millions USD), consolidant la position de Leonardo Hotels comme acteur national majeur.

- Février 2025 : Wyndham s'est associé à HR Group pour ouvrir 25 hôtels Trademark Collection et Vienna House Easy aux Pays-Bas, en Allemagne et en Autriche.

- Novembre 2024 : La désignation de Booking Holdings en tant que contrôleur d'accès au titre de la loi sur les marchés numériques (DMA), concernant spécifiquement son service de voyage en ligne, est devenue applicable, obligeant Booking.com à se conformer aux réglementations de la DMA, y compris l'interdiction des clauses de parité tarifaire.

- Juillet 2024 : Minor Hotels a inauguré l'Avani Museum Quarter Amsterdam de 163 chambres, élargissant ainsi son empreinte européenne.

Périmètre du rapport sur le marché de l'hôtellerie-restauration aux Pays-Bas

Le secteur de l'hôtellerie-restauration est une vaste catégorie de domaines au sein du secteur des services qui comprend l'hébergement, la restauration et les boissons, l'organisation d'événements, les parcs à thème, les agences de voyage, le tourisme, les hôtels, les restaurants et les bars. Une analyse complète du secteur de l'hôtellerie-restauration aux Pays-Bas, comprenant une évaluation des associations professionnelles du secteur, de l'économie globale, des tendances émergentes du marché par segment, des changements significatifs dans la dynamique du marché et un aperçu général du marché, est couverte dans le rapport.

Le secteur de l'hôtellerie-restauration aux Pays-Bas est segmenté par type (hôtels de chaîne, hôtels indépendants) et par segment (appartements de service, hôtels budget et économiques, hôtels milieu et haut de gamme, et hôtels de luxe).

Le rapport propose la taille et les prévisions du marché de l'hôtellerie-restauration aux Pays-Bas en valeur (USD) pour tous les segments ci-dessus.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Budget et économique |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Hollande-Septentrionale |

| Hollande-Méridionale |

| Utrecht |

| Brabant-Septentrional |

| Reste des Pays-Bas |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par catégorie d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Budget et économique | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Hollande-Septentrionale |

| Hollande-Méridionale | |

| Utrecht | |

| Brabant-Septentrional | |

| Reste des Pays-Bas |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'hôtellerie-restauration aux Pays-Bas en 2031 ?

Il devrait atteindre 32,26 milliards USD, reflétant un TCAC de 3,88 % à partir de 2026.

Quelle catégorie d'hébergement connaît la croissance la plus rapide ?

Les appartements de service sont en tête avec un TCAC prévu de 6,85 % jusqu'en 2031, portés par la demande de séjours prolongés.

Quel sera l'impact de la hausse de TVA de 2026 sur les hôtels néerlandais ?

Le passage de 9 % à 21 % pourrait entraîner un afflux de réservations en 2025 et risque de déprimer la demande une fois la mesure mise en œuvre.

Pourquoi les réservations numériques directes sont-elles en hausse ?

La loi européenne sur les marchés numériques (DMA) a supprimé les clauses de parité tarifaire, permettant aux hôtels de proposer de meilleurs prix sur leurs propres canaux.

Quelle province devrait connaître la croissance la plus rapide en termes de revenus hôteliers ?

Utrecht, avec un TCAC attendu de 4,12 % jusqu'en 2031, bénéficie de l'expansion des infrastructures et d'un positionnement central.

Quelle est la concentration de la propriété dans le secteur hôtelier néerlandais ?

Cinq chaînes de premier plan contrôlent environ 45 % des chambres, ce qui donne un score de concentration du marché de 6 sur une échelle de 10.

Dernière mise à jour de la page le: