Taille et parts de marché de l'hébergement bed and breakfast

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.75 Milliards de dollars |

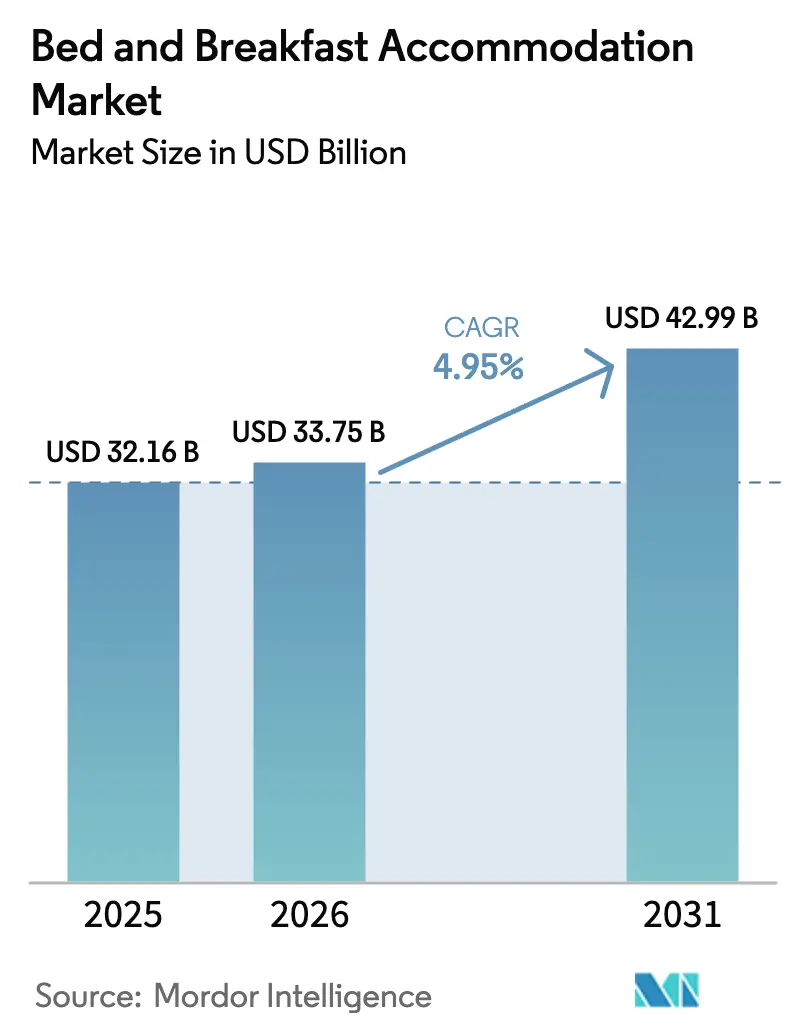

| Taille du Marché (2031) | 42.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

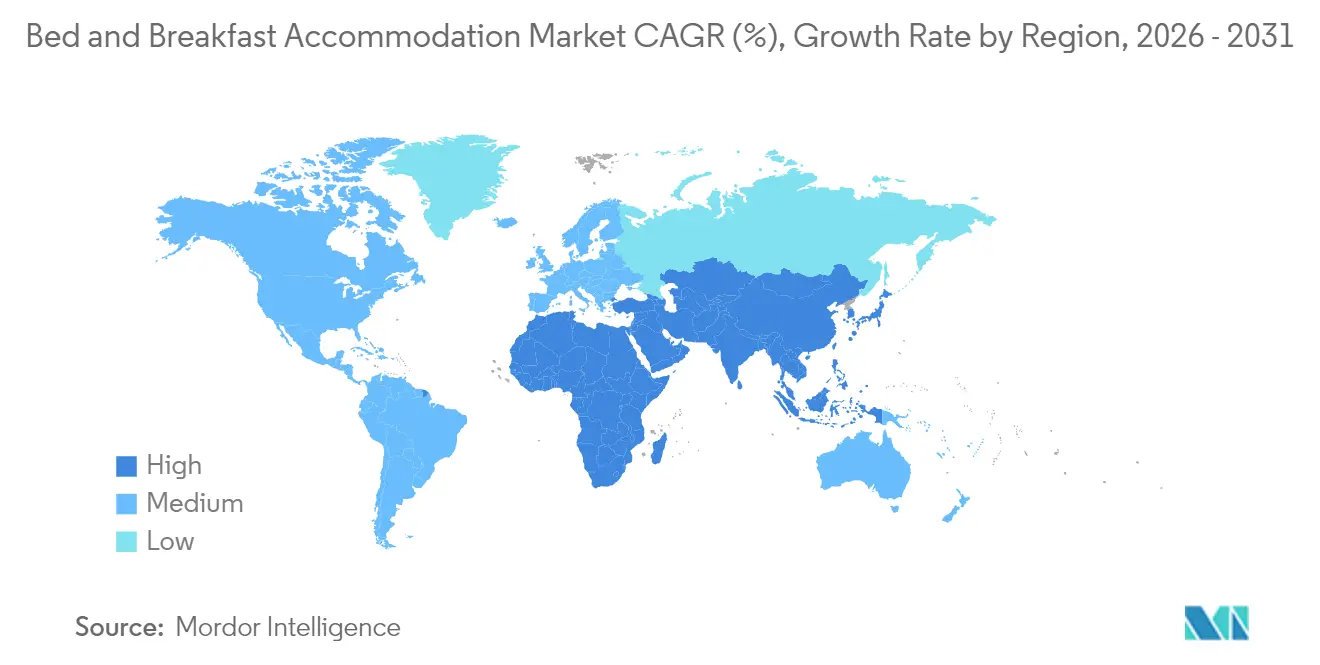

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

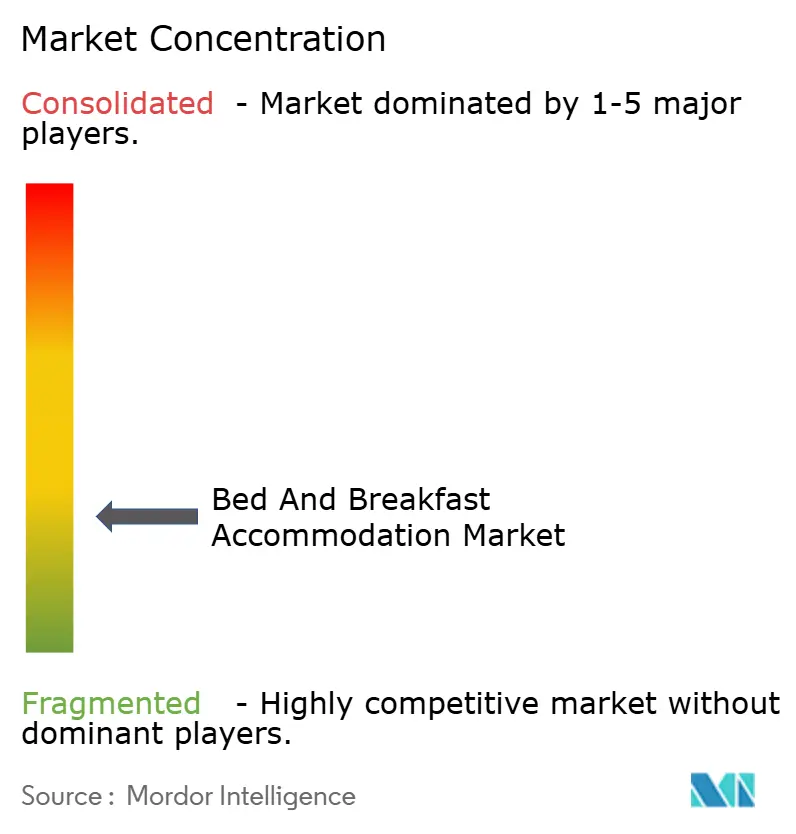

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hébergement bed and breakfast par Mordor Intelligence

La taille du marché de l'hébergement bed and breakfast était évaluée à 32,16 milliards USD en 2025 et devrait progresser de 33,75 milliards USD en 2026 pour atteindre 42,99 milliards USD d'ici 2031, à un TCAC de 4,95 % durant la période de prévision (2026-2031). Un virage décisif vers des hébergements authentiques à petite échelle, conjugué à des innovations en matière de réservation numérique, façonne cette expansion. Les propriétés rurales continuent de capter des flux croissants de tourisme intérieur, tandis que les auberges boutique et patrimoniales surpassent les hébergements génériques en misant sur le voyage expérientiel. Les plateformes de distribution activées par la technologie ont réduit les barrières à l'entrée pour les opérateurs indépendants, mais le durcissement des règles de location à court terme dans les centres urbains souligne la nécessité de stratégies de conformité agiles. Les pénuries persistantes de main-d'œuvre et les coûts d'assurance liés au climat demeurent les principaux vents contraires.

Principaux enseignements du rapport

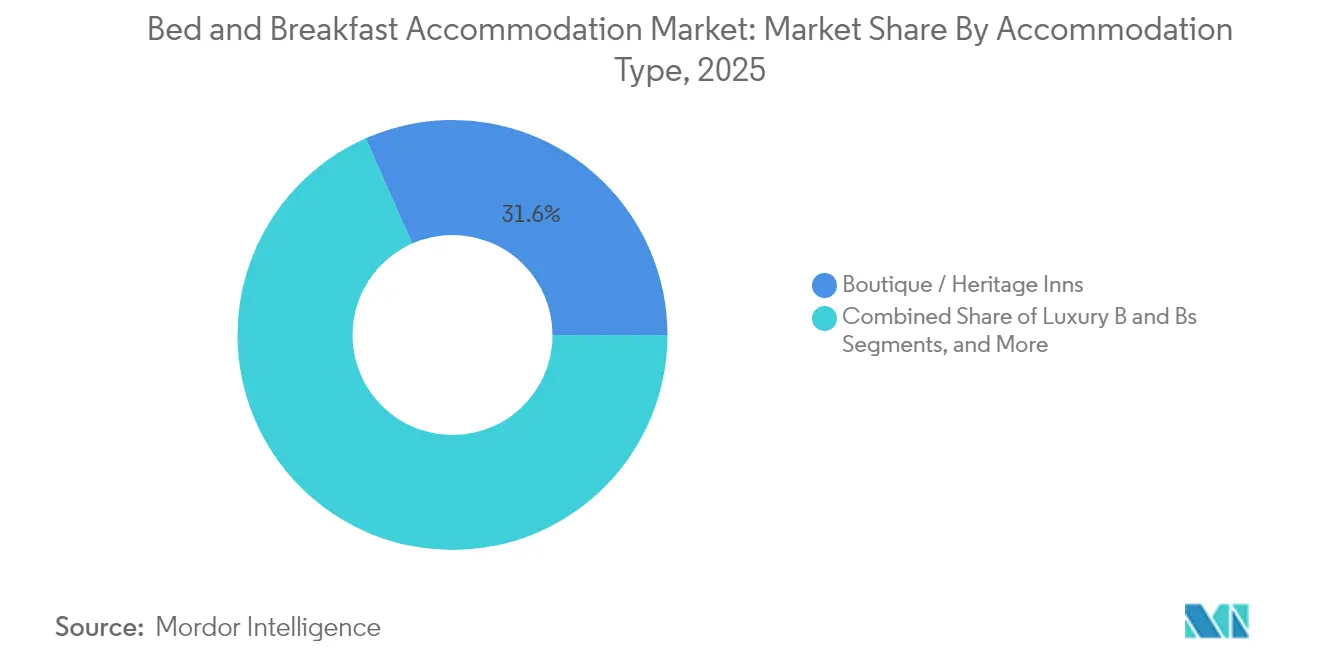

- Par type d'hébergement, les auberges boutique et patrimoniales ont conduit avec 31,62 % des revenus de la part de marché de l'hébergement bed and breakfast en 2025.

- Par cadre de localisation, les propriétés rurales représentaient 42,98 % de la part de marché de l'hébergement bed and breakfast en 2025.

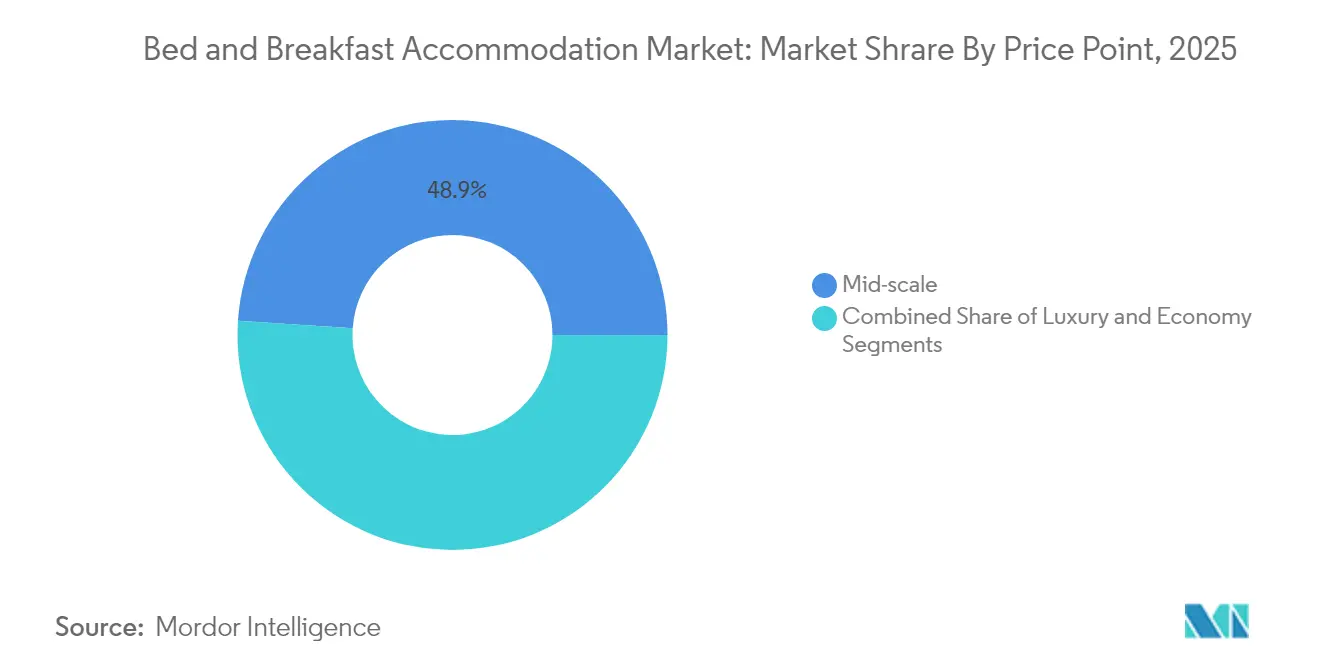

- Par point de prix, le segment milieu de gamme a contribué à 48,94 % de la taille du marché de l'hébergement bed and breakfast en 2025 ; le luxe devrait progresser à un TCAC de 6,88 % d'ici 2031.

- Par géographie, l'Amérique du Nord détenait 43,15 % de la part de marché de l'hébergement bed and breakfast en 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus rapide, à 8,45 %, jusqu'en 2031.

- Le marché de l'hébergement bed and breakfast présente une forte fragmentation, les 5 premiers acteurs — Airbnb, B&B HOTELS Group, OYO Hotels & Homes, Select Registry Distinguished Inns et The Inn Collection Group — détenant collectivement une part de marché modeste en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'hébergement bed and breakfast

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de voyages expérientiels personnalisés | +1.2% | Mondiale, avec un impact premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion rapide des écosystèmes de réservation en ligne et d'OTA | +0.9% | Mondiale, accélérée sur les marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor du tourisme intérieur de courte durée après la pandémie | +0.8% | Marchés clés en Amérique du Nord, en Europe et en Inde | Court terme (≤ 2 ans) |

| Hausse des revenus disponibles des Millennials et des baby-boomers | +0.7% | Amérique du Nord, Europe, marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Forfaits B&B hybrides « work-cation » pour les télétravailleurs | +0.4% | Amérique du Nord, Europe, certaines zones rurales adjacentes aux villes | Moyen terme (2-4 ans) |

| Subventions pour la durabilité rurale stimulant les B&Bs communautaires | +0.2% | Europe, Amérique du Nord, focus régional en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de voyages expérientiels personnalisés

Les voyageurs recherchent de plus en plus des séjours ancrés dans la culture locale, et 54 % des clients récents ont déclaré que l'immersion locale prime désormais sur le classement par étoiles d'un établissement. Les bed and breakfasts s'intègrent à la vie de quartier en s'associant à des artisans, des agriculteurs et des guides pour concevoir des activités uniques allant des balades de cueillette aux ateliers de poterie. Les clients américains ont réservé en moyenne 4,7 expériences sur site en 2023, soit une nette hausse par rapport aux normes d'avant la pandémie, signalant des opportunités de revenus annexes plus élevées. Les Millennials, qui représentent une large cohorte de voyageurs sortants en Europe, choisissent couramment des hébergements alternatifs plutôt que des hôtels de chaîne, alimentant des tarifs premium pour les auberges patrimoniales riches en histoire. Les opérateurs ruraux intègrent des séances de bien-être telles que les bains de forêt et le yoga, se positionnant ainsi sur le segment santé-nature à croissance rapide.

Expansion rapide des écosystèmes de réservation en ligne et d'OTA

Les plateformes numériques ont capté une part dominante des réservations en 2024, mais les conversions directes sur les sites web affichent la dynamique la plus forte, à un TCAC de 12,9 % jusqu'en 2030. Les hôtes sensibles aux commissions combinent désormais la portée des OTA pour la découverte initiale avec des tactiques de cycle de vie client soutenu via l'e-mail, les avantages de fidélité et les applications mobiles. Le coût d'acquisition d'une réservation directe est tombé à 7,1 % du chiffre d'affaires des chambres en 2023, à mesure que les outils de publicité programmatique ont mûri, tandis que les frais des OTA restent compris entre 15 % et 30 %. L'IA intégrée dans les moteurs de recherche automatise la composition personnalisée de voyages, aidant les petits établissements à offrir des parcours de réservation sans friction. Les recherches vocales et les flux « réserver sur Google » devraient accroître davantage les volumes directs à court terme.

Essor du tourisme intérieur de courte durée après la pandémie

L'incertitude aux frontières a redirigé de nombreux budgets de loisirs vers des destinations locales. Les nuitées d'hébergement intérieur ont augmenté à deux chiffres dans de nombreuses économies à hauts revenus en 2024, fournissant une demande soutenue qui a isolé les B&Bs ruraux de la volatilité des visiteurs étrangers. La reprise des voyages intérieurs en Inde a stimulé un trafic autoroutier et une billetterie ferroviaire records, se traduisant par une occupation élevée en milieu de semaine dans les pensions de stations de montagne. Une dynamique similaire dans les villes de deuxième rang en Chine soutient l'activité de séjour du week-end dans les auberges à cour gérées en famille. Cette migration des dépenses de loisirs des zones urbaines vers les zones rurales réduit le risque de change pour les opérateurs et s'aligne naturellement avec les programmes gouvernementaux qui promeuvent le tourisme en petites communautés.

Subventions pour la durabilité rurale stimulant les B&Bs communautaires

Les financements publics en Europe, en Amérique du Nord et en Australie canalisent de nouveaux capitaux vers la conversion de granges historiques et d'éco-cabines, apportant une nouvelle offre dans les zones peu peuplées [1] Source : Gouvernement de Sa Majesté, « Subventions pour la coopération touristique », gov.uk. . Les propriétaires éligibles bénéficient de prêts à faible taux d'intérêt pour des panneaux solaires, des systèmes de recyclage des eaux grises et la restauration du patrimoine, leur permettant de répondre aux attentes croissantes des clients en matière de voyage responsable. Ces subventions réduisent les coûts initiaux et accélèrent les délais de retour sur investissement, encourageant des regroupements de B&Bs gérés par des communautés qui commercialisent collectivement des villages entiers comme des propositions touristiques uniques. Le modèle renforce l'emploi local et diversifie les économies rurales tout en alimentant le marché de l'hébergement bed and breakfast dans son ensemble.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement de la réglementation en matière de zonage et de STR | -0.8% | Marchés urbains d'Amérique du Nord, d'Europe et d'Australie | Court terme (≤ 2 ans) |

| Intensification de la concurrence des locations de logements entiers | -0.6% | Mondiale, concentrée dans les zones urbaines et de villégiature | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance liées au climat | -0.3% | Mondiale, impact sévère dans les régions côtières et exposées aux incendies | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre rurale impactant la qualité de service | -0.2% | Zones de tourisme rural d'Amérique du Nord, d'Europe et d'Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement de la réglementation en matière de zonage et de STR

La loi provinciale de Colombie-Britannique restreint la plupart des locations à court terme en milieu urbain à la résidence principale, avec des amendes significatives pour les contrevenants [2]Source : Gouvernement de la Colombie-Britannique, « Loi sur les hébergements de courte durée », gov.bc.ca. L'Écosse exige désormais des licences pour tous les hôtes, et certaines parties de la France imposent des audits énergétiques annuels pour les nouvelles annonces. Les plafonds municipaux sur les nuitées de location autorisées contraignent davantage l'offre à Paris, Barcelone et Amsterdam. Les coûts de conformité — allant des certifications de sécurité à l'enregistrement numérique — pèsent le plus lourdement sur les hôtes indépendants, car ils ne disposent pas de personnel juridique dédié. Dans les districts ruraux, les mêmes règles s'avèrent souvent moins strictes, produisant un déplacement involontaire de l'offre vers les marchés de la campagne.

Intensification de la concurrence des locations de logements entiers

Les sociétés de gestion professionnelles exploitent désormais de vastes portefeuilles avec des logiciels d'optimisation des revenus, érodant l'écart de service qui favorisait autrefois les B&Bs occupés par les hôtes. Les frais de nettoyage et les tarifs par nuit ont augmenté dans l'ensemble du spectre des hébergements alternatifs, mais des plateformes comme Airbnb s'élargissent vers les expériences complémentaires, amplifiant leur portée concurrentielle. En réponse, de nombreux propriétaires de B&Bs mettent en avant l'interaction avec l'hôte, la narration du patrimoine et les petits-déjeuners de la ferme à la table pour préserver leur différenciation. L'expansion d'Airbnb dans les services et les expériences à travers la refonte de sa plateforme en 2025 crée une pression concurrentielle supplémentaire en offrant des solutions de voyage complètes qui vont au-delà de l'hébergement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'hébergement : les propriétés patrimoniales stimulent le positionnement premium

Les auberges boutique et patrimoniales ont capté 31,62 % des revenus en 2025, leur conférant la plus grande part parmi les styles d'hébergement. Leur architecture soignée et leur narration localisée répondent directement à la quête des voyageurs de séjours mémorables, une dynamique qui maintient l'occupation solide même en basse saison. Au sein du marché de l'hébergement bed and breakfast, les établissements de séjour à la ferme et d'agritourisme enregistrent le TCAC le plus rapide, à 9,22 %, stimulés par des subventions régionales et l'intérêt des consommateurs pour la provenance alimentaire. Les B&Bs de luxe, bien que de niche, commandent des ADR élevés qui renforcent la rentabilité du segment durant les week-ends de forte demande. À l'opposé, les unités économiques subissent une compression des marges due aux guerres de rendement à l'échelle de la ville face aux locations professionnelles de logements entiers.

Les hôtes patrimoniaux intègrent souvent des contrôles de chambre intelligents et des enregistrements sans contact tout en préservant le caractère historique. Cette couche numérique accélère la satisfaction des clients et améliore les scores d'avis, protégeant l'intégrité des tarifs. Les sites d'agritourisme dans la campagne européenne exploitent la taille du marché de l'hébergement bed and breakfast pour les subventions au tourisme rural, renforçant la résilience économique. L'évolution du segment souligne le virage plus large des préférences vers des hébergements immersifs plutôt que vers des chaînes hôtelières standardisées.

Par canal de réservation : la transformation numérique accélère l'engagement direct

Les agences de voyages en ligne détenaient 70,82 % des réservations en 2025, mais les ventes directes via les sites web représentent la voie d'expansion la plus rapide, à un TCAC de 12,3 % jusqu'en 2031. Un meilleur référencement naturel, des remises de fidélité et des paiements mobiles en un clic permettent aux indépendants de récupérer le trafic coûteux des OTA. Les moteurs de tarification prédictifs ajustent les tarifs des chambres par rapport aux données en temps réel des établissements concurrents, garantissant la rentabilité des canaux. Les agents hors ligne traditionnels servent encore les seniors qui réservent des itinéraires complexes, mais leur part diminue chaque année.

Le passage aux réservations directes est soutenu par l'intégration de l'intelligence artificielle dans les plateformes marketing, les campagnes Performance Max de Google permettant aux petits opérateurs de B&Bs d'optimiser efficacement les dépenses publicitaires sur plusieurs canaux. L'adoption des applications mobiles accélère la croissance des réservations directes, notamment chez les voyageurs plus jeunes qui préfèrent des expériences de réservation fluides et personnalisées que les OTA peinent à offrir pour des propriétés individuelles.

Par type de voyageur : le travail à distance redéfinit la demande d'hébergement

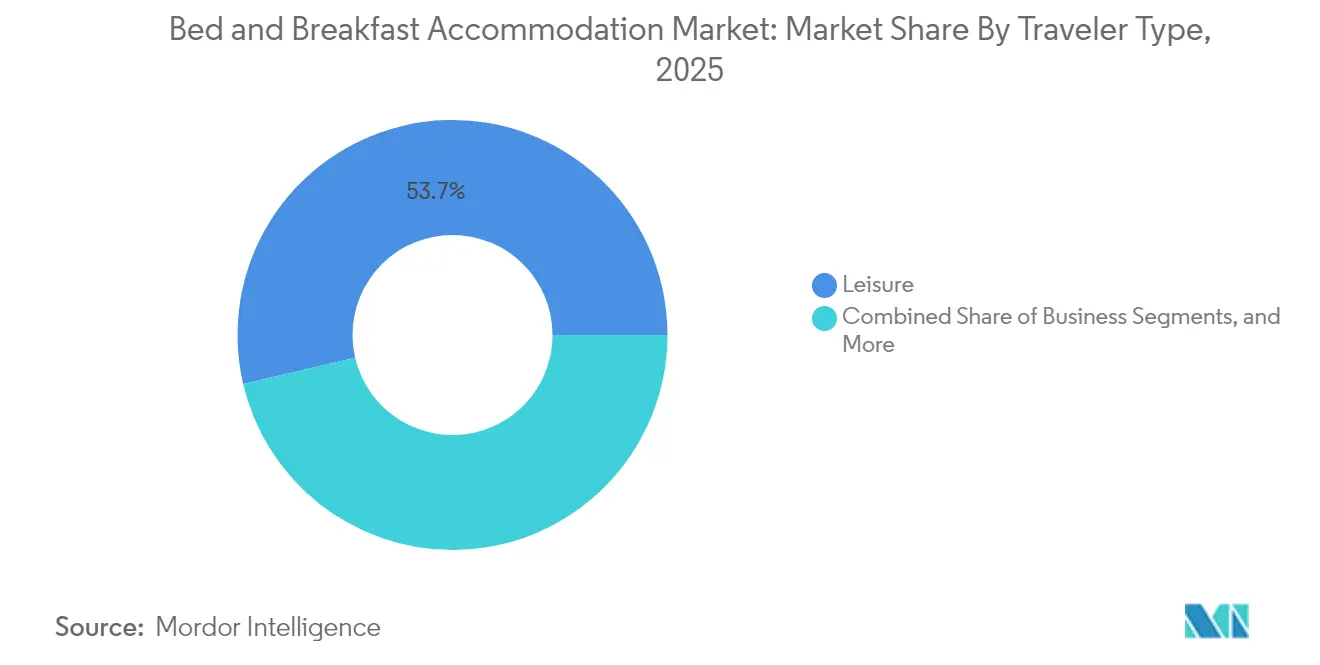

Les clients loisirs représentaient 53,65 % des séjours en 2025, mais la niche du « work-cation » progresse à vive allure à un TCAC de 11,15 %. Les propriétés équipées d'une connexion internet fibre et de coins acoustiquement isolés signalent des pics d'occupation en semaine qui amortissent la saisonnalité. Les voyages purement professionnels restent en deçà des niveaux d'avant 2020, mais les réunions hybrides migrent désormais vers des auberges rurales proposant des granges de conférence et des soirées autour d'un feu de camp. La hausse du voyage en solo chez la génération Z suscite une demande pour des cuisines communes et des excursions collectives animées par des hôtes.

Les séjours prolongés favorisent les avantages en termes de coût des B&Bs par rapport aux hôtels, tandis que l'intégration d'équipements de travail tels qu'une connexion internet haut débit, des espaces de travail dédiés et des politiques d'enregistrement/départ flexibles crée des opportunités de différenciation concurrentielle. Les opérateurs qui proposent des forfaits sur mesure — combinant crédits de coworking, randonnées guidées et séances de pleine conscience — enregistrent des dépenses annexes plus élevées par réservation. Ces offres placent les B&Bs au cœur des écosystèmes nomades numériques en constante évolution.

Par cadre de localisation : la prédominance rurale reflète les tendances en matière de durabilité

Les propriétés rurales représentaient 42,98 % de la part de marché de l'hébergement bed and breakfast en 2025, et leur trajectoire de croissance s'établit à un solide TCAC de 7,25 % jusqu'en 2031. Les voyageurs recherchent des espaces ouverts, une moindre densité de foule et une cuisine de produits frais de la ferme, des attributs que le parc urbain ne peut pas égaler. Les B&Bs côtiers et insulaires obtiennent des ADR premium mais restent très saisonniers, tandis que les emplacements en villes patrimoniales bénéficient d'une fréquentation touristique culturelle régulière.

Les allégements fiscaux gouvernementaux pour la rénovation écologique et les mises à niveau de la connectivité numérique accélèrent l'expansion de l'offre rurale. Les voyageurs soucieux de leur empreinte carbone favorisent les hébergements de campagne aux faibles émissions vérifiées, poussant les hôteliers urbains à adopter des normes similaires sous peine de perdre des parts de marché. Les déploiements de la fibre optique réduisent les obstacles au travail à distance, transformant des hameaux autrefois isolés en bases viables à l'année pour les professionnels mobiles.

Par point de prix : le segment milieu de gamme équilibre valeur et expérience

Les B&Bs milieu de gamme ont généré 48,94 % des revenus mondiaux en 2025, alliant accessibilité financière et accueil sur mesure. Leur positionnement de compromis attire les familles pendant les fenêtres de vacances de pointe et les Millennials lors de voyages en voiture expérientiels. Les propriétés de luxe, bien que moins nombreuses, anticipent un TCAC de 6,88 %, soutenu par les baby-boomers aisés et les entrepreneurs numériques fortunés en quête de cadres exclusifs.

La prédominance du segment milieu de gamme reflète des tendances hôtelières plus larges où les voyageurs recherchent des expériences authentiques à des prix accessibles, notamment sur les marchés intérieurs où la conscience de la valeur reste élevée malgré l'augmentation des dépenses de voyage. La croissance du segment luxe est soutenue par l'accumulation de richesse chez les Millennials et les baby-boomers, qui privilégient les expériences uniques aux offres d'hôtels de luxe standardisées.

Par modèle de propriété : les opérateurs indépendants maintiennent leur leadership sur le marché

Les indépendants dominent l'offre, une réalité ancrée dans la nature hyperlocale de l'hospitalité B&B. Cependant, les affiliations en franchise et sous marques souples gagnent du terrain là où la puissance marketing et les moteurs de vente croisée sont importants. Les consortiums offrent des services partagés légers — réservations centralisées, promotions de groupe — tout en respectant l'identité de chaque auberge.

Les partenaires technologiques comblent désormais les lacunes de capacité des hôtes individuels en proposant la gestion du rendement, des chatbots IA et des assurances groupées. À mesure que ces outils arrivent à maturité, l'écart de performance entre les propriétés de marque et les établissements indépendants se réduit, préservant l'indépendance comme caractéristique définissante du secteur de l'hébergement bed and breakfast dans la plupart des régions. L'émergence de plateformes technologiques offrant aux opérateurs indépendants des outils sophistiqués de marketing et de gestion réduit les avantages traditionnels des modèles de franchise tout en préservant l'authenticité qui alimente la demande de B&Bs.

Analyse géographique

L'Amérique du Nord a conservé 43,15 % de la part des revenus en 2025, soutenue par les dépenses de voyage intérieur de 1 000 milliards USD des États-Unis et le chiffre d'affaires d'hébergement du Canada de 19,5 milliards CAD (14,27 milliards USD), en hausse de 14,7 % d'une année sur l'autre. La culture B&B profondément enracinée en Nouvelle-Angleterre, dans le Pacifique Nord-Ouest et dans l'Atlantique canadien assure un vivier stable de clients, bien que les plafonds de zonage urbain contraignent les nouvelles annonces dans des villes telles que New York et Vancouver. Les villes patrimoniales revitalisées du Mexique complètent l'élan régional en attirant les flux de loisirs transfrontaliers.

L'Asie-Pacifique affiche le TCAC le plus rapide, à 8,45 %, jusqu'en 2031, porté par la classe moyenne indienne en expansion et la réouverture progressive de la Chine. L'amélioration des liaisons aériennes, la simplification des procédures de visa et les corridors de tourisme rural financés par les gouvernements stimulent une nouvelle offre dans les stations de montagne, les domaines théicoles et les villages de pêcheurs côtiers. Les subventions des États australiens pour la conversion en hébergements agricoles attirent davantage d'investissements vers les propriétés de campagne. Des réglementations variées selon les juridictions obligent les opérateurs à affiner leurs stratégies de conformité, mais l'ampleur des voyages intra-régionaux propulse des gains d'occupation réguliers.

L'Europe reste mature mais riche en opportunités. L'octroi de licences en Écosse, les obligations de performance énergétique en France et les nouveaux codes nationaux d'hébergement en Italie augmentent les coûts de conformité, ce qui pourrait déclencher une consolidation. Les objectifs de durabilité de l'UE et les fonds de la Politique agricole commune canalisent des capitaux vers la restauration de fermes et d'éco-gîtes. Les escapades du week-end intra-régionales et les voyages en train maintiennent les nuitées intérieures à un niveau élevé, soutenant l'occupation même lorsque les segments long-courriers fluctuent. La Bretagne rurale, les Alpes italiennes et les vallées viticoles d'Europe de l'Est illustrent des poches où la demande expérientielle soutient une croissance saine des tarifs malgré des frictions réglementaires plus larges.

Paysage concurrentiel

Le secteur est nettement fragmenté ; Airbnb, B&B HOTELS Group, OYO Hotels & Homes, Select Registry Distinguished Inns et The Inn Collection Group ne contrôlent collectivement qu'une petite tranche des revenus mondiaux. Une telle diffusion permet aux indépendants agiles de prospérer en mettant en avant leur unicité plutôt que l'uniformité de la marque. La technologie a nivelé le terrain de jeu, permettant aux hôtes d'un seul établissement d'accéder aux gestionnaires de canaux, à la tarification dynamique et au marketing piloté par l'IA, autrefois réservés aux grandes chaînes.

Les axes stratégiques se concentrent sur la diversification du portefeuille et les entonnoirs numériques directs vers le consommateur. L'acquisition de G6 Hospitality par OYO pour 525 millions USD a élargi son empreinte économique, tandis que l'acquisition de CitizenM par Marriott pour 355 millions USD a diversifié son offre lifestyle [3]Source : Marriott International, « Marriott acquiert CitizenM », marriott.com. . La refonte de la plateforme Airbnb en 2025 regroupe désormais des services tels que la restauration et le coaching personnel, prolongeant la valeur vie client au-delà de l'hébergement. Pendant ce temps, les collectifs régionaux s'appuient sur des achats groupés pour réduire les coûts de linge, d'équipements et d'assurance.

Les adjacences à forte croissance comprennent les regroupements centrés sur le « work-cation », les séjours à la ferme certifiés durables et les échanges de fidélité basés sur la blockchain. Les fusions entre groupes de gestion tiers, comme le rapprochement entre Pyramid Global et Axiom Hospitality, illustrent la course aux synergies opérationnelles à grande échelle. En perspective, la gestion des revenus enrichie par les données, le fintech intégré pour le financement des voyages et les API de packaging dynamique de fournisseurs comme Expedia remodèleront davantage les contours concurrentiels.

Leaders du secteur de l'hébergement bed and breakfast

Airbnb, Inc.

B&B HOTELS Group

OYO Hotels & Homes

Select Registry Distinguished Inns

The Inn Collection Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Airbnb a dévoilé une application repensée et un nouveau secteur de services couvrant 260 villes afin d'élargir ses revenus au-delà de l'hébergement.

- Avril 2025 : Marriott International a accepté d'acquérir CitizenM pour 355 millions USD, avec un complément de prix potentiel de 110 millions USD lié à la croissance.

- Avril 2025 : Accor a entamé des négociations exclusives pour racheter 17 contrats de gestion du Royal Holiday Group pour 79 millions USD.

- Décembre 2024 : OYO a finalisé son acquisition de G6 Hospitality pour 525 millions USD, ajoutant environ 1 500 hôtels franchisés aux États-Unis et au Canada.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des chambres d'hôtes comme l'ensemble des établissements licenciés ou hébergés légalement qui proposent moins de vingt chambres et dont le prix de la nuitée inclut le petit-déjeuner préparé sur place et servi dans une salle à manger commune ou privée. Les établissements répertoriés sur les agences de voyage en ligne (OTA) ou les plateformes de partage de logement ne sont pris en compte que lorsqu'ils répondent à cette définition.

Exclusion du champ d'application : les locations de vacances à domicile, les auberges de jeunesse et les grands hôtels de charme sont exclus afin de préserver la comparabilité.

Aperçu de la segmentation

- Par type d'hébergement

- B&Bs de luxe

- Auberges boutique / patrimoniales

- B&Bs de séjour à la ferme et d'agritourisme

- B&Bs budget / économiques

- Par point de prix

- Luxe

- Milieu de gamme

- Économique

- Par type de voyageur

- Loisirs

- Affaires

- Bleisure / Work-cation

- Solo

- Par canal de réservation

- Agences de voyages en ligne (OTA)

- Site web direct / Mobile

- Agents de voyages hors ligne

- Par cadre de localisation

- Urbain

- Suburban

- Rural

- Côtier / Insulaire

- Villes patrimoniales / historiques

- Par modèle de propriété

- Indépendant

- Franchise / Affilié

- Coopérative / Consortium

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des propriétaires d'Amérique du Nord, d'Europe et d'Asie-Pacifique, des associations régionales de chambres d'hôtes, des responsables des revenus des OTA et des responsables du zonage touristique. Les entretiens ont permis de clarifier l'offre non enregistrée, les fermetures saisonnières, les structures tarifaires et la trajectoire probable des taux de commission des OTA, autant d'éléments qui ont été utilisés pour affiner les hypothèses et recouper les signaux secondaires.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques telles que les nuitées entrantes de l'OMT, les comptes satellites du tourisme de l'OCDE, les séries de revenus disponibles de la Banque mondiale et les statistiques nationales du National Park Service des États-Unis, de VisitBritain et de Tourism Research Australia, qui révèlent les flux de voyageurs et les préférences en matière d'hébergement en milieu rural. Les indicateurs de suivi du secteur, les tableaux de bord d'occupation STR, les listes transparentes d'Airbnb et les permis de court séjour d'Eurostat permettent d'évaluer le stock de chambres d'hôtes disponibles et les tarifs journaliers moyens. Les données financières de l'entreprise tirées de D&B Hoovers et la couverture médiatique filtrée par Dow Jones Factiva complètent les indices de prix et d'expansion. Ces sources permettent d'ancrer la demande historique, le stock de chambres et les modèles tarifaires qui alimentent notre modèle. Cette liste est donnée à titre d'exemple ; de nombreuses autres références viennent étayer la validation.

Dimensionnement du marché et prévisions

Une construction descendante commence par les nuitées de loisirs nationales et internationales passées dans de petits hébergements, reconstituées à partir des données d'arrivée des touristes et de la durée moyenne du séjour, puis applique un ratio de pénétration pour les préférences en matière de chambres d'hôtes par cohorte de voyageurs. Les résultats sont équilibrés par des vérifications sélectives ascendantes, des comptages de chambres échantillonnés, une occupation typique et un ADR mixte pour confirmer la plausibilité des revenus avant les ajustements. Les variables clés comprennent la répartition des séjours entre zones rurales et urbaines, la part des OTA dans les réservations de chambres d'hôtes, la délivrance de permis réglementaires, le revenu disponible par habitant et l'inflation de l'ADR. Les prévisions utilisent la régression multivariée avec l'analyse de scénario, où le cas de base aligne la croissance des revenus, la pénétration des réservations en ligne, et les tendances attendues en matière de permis avec le consensus des experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance par rapport à des ensembles d'occupation indépendants et à des recettes fiscales ; les anomalies déclenchent des réexécutions du modèle et un examen par les responsables. Les rapports sont actualisés chaque année et les événements importants, par exemple la réforme du zonage ou la levée de l'interdiction de voyager, donnent lieu à une révision intermédiaire afin que les clients bénéficient de la vision la plus récente.

Pourquoi nos chambres d'hôtes commandent-elles la fiabilité de base ?

Les chiffres publiés diffèrent parce que les entreprises choisissent des champs d'application, des indicateurs de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart sont le regroupement des maisons d'hôtes et des séjours à la ferme, la manière dont les ADR sont calculés et la façon dont l'offre non autorisée est traitée avant la conversion monétaire et les ajustements liés à l'inflation.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 32,2 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| 34,4 MILLIARDS D'USD (2024) | Conseil mondial A | Comprend les pensions de famille et les auberges de jeunesse ; hausse plus importante dans la région Asie-Pacifique ; moyenne monétaire sur une année. |

| 35,7 MILLIARDS D'USD (2024) | Analyste sectoriel B | Application de l'ADR des hôtels aux chambres d'hôtes ; couverture rurale limitée ; extrapolation de la croissance sur deux ans |

| 6,3 MILLIARDS D'USD (2024) | Journal professionnel C | Ne compte que les chambres d'hôtes enregistrées ; ne tient pas compte des propriétés hébergées par la plateforme ; exclut les revenus de la vente de petits déjeuners. |

La comparaison montre que lorsque la définition de l'offre, la base de tarification et la fréquence d'actualisation sont alignées, les totaux convergent ; lorsqu'ils divergent, les écarts se creusent.

En définissant ouvertement le champ d'application, en utilisant des variables vérifiables et en révisant les modèles chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent suivre et reproduire de manière fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de l'hébergement bed and breakfast ?

Le marché a atteint 33,75 milliards USD en 2026 et devrait croître pour atteindre 42,99 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché de l'hébergement bed and breakfast ?

L'Asie-Pacifique affiche la croissance la plus rapide, enregistrant un TCAC de 8,45 % jusqu'en 2031, portée par la hausse des voyages intérieurs en Inde et la réouverture progressive de la Chine.

Quel type d'hébergement détient la plus grande part ?

Les auberges boutique et patrimoniales mènent le segment avec une part des revenus de 31,62 %, en raison de la demande des voyageurs pour des séjours authentiques et immersifs sur le plan culturel.

Comment les canaux de réservation évoluent-ils pour les opérateurs de B&Bs ?

Les agences de voyages en ligne dominent encore, mais les réservations directes via les sites web progressent à un TCAC de 12,3 %, aidées par les applications mobiles et la baisse des coûts d'acquisition.

Quels défis réglementaires le secteur doit-il relever ?

Les limites de zonage urbain et les règles de résidence principale sur des marchés tels que la Colombie-Britannique et l'Écosse imposent des coûts de conformité et restreignent les nouvelles offres urbaines.

Dernière mise à jour de la page le: