Taille et part du marché du packaging LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.16 Milliards de dollars |

| Taille du Marché (2031) | 21.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

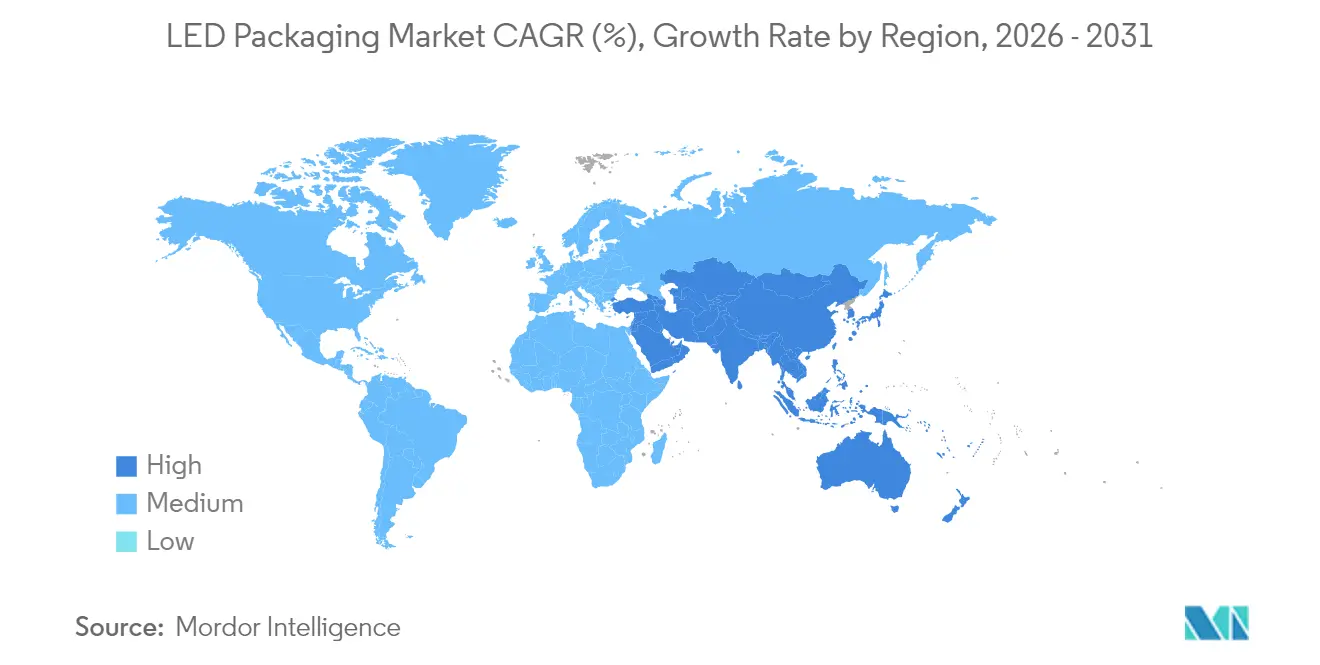

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

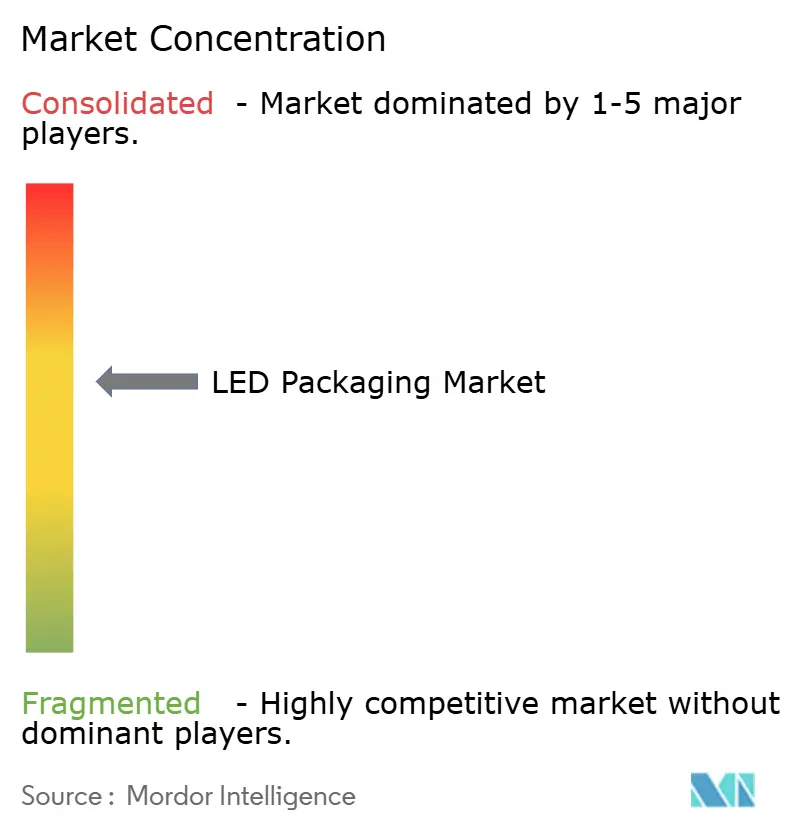

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du packaging LED par Mordor Intelligence

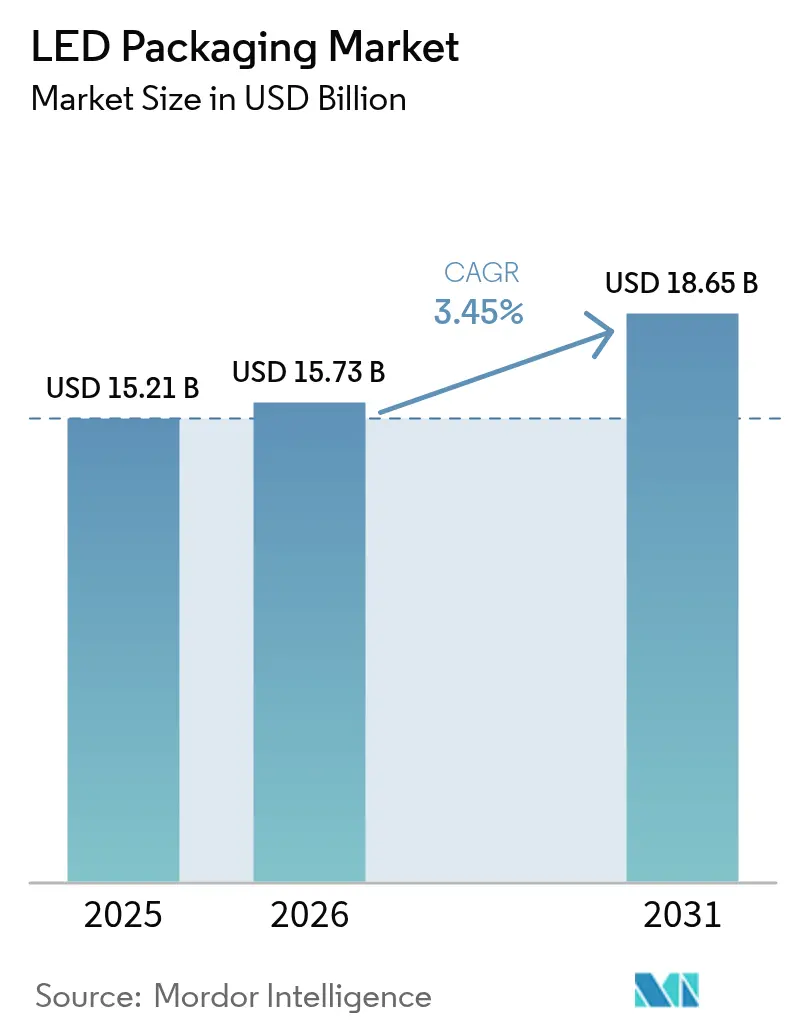

La taille du marché du packaging LED en 2026 est estimée à 15,73 milliards USD, en hausse par rapport à la valeur de 2025 de 15,21 milliards USD, avec des projections pour 2031 indiquant 18,65 milliards USD, croissant à un TCAC de 3,45 % sur la période 2026-2031. La valeur incrémentale provient moins des lampes banalisées et davantage de niches premium telles que les phares automobiles adaptatifs, les modules de désinfection UV-C et les rétroéclairages d'affichage Mini-LED. Les architectures de packages axées sur la performance, notamment le package à l'échelle de la puce (CSP) et les substrats céramiques avancés, gagnent des parts de marché à mesure que les constructeurs automobiles et les fabricants de panneaux exigent des tolérances thermiques plus strictes et des facteurs de forme plus minces. Les interdictions de lampes fluorescentes imposées par les politiques publiques et le financement gouvernemental pour les capacités de semi-conducteurs composés apportent une impulsion supplémentaire au marché du packaging LED, tandis que la localisation des chaînes d'approvisionnement géopolitiques façonne les décisions d'investissement. Simultanément, les litiges en matière de propriété intellectuelle et la volatilité des coûts des substrats tempèrent la trajectoire de croissance en élevant les barrières à l'entrée et en amplifiant les besoins en capital.

Principaux enseignements du rapport

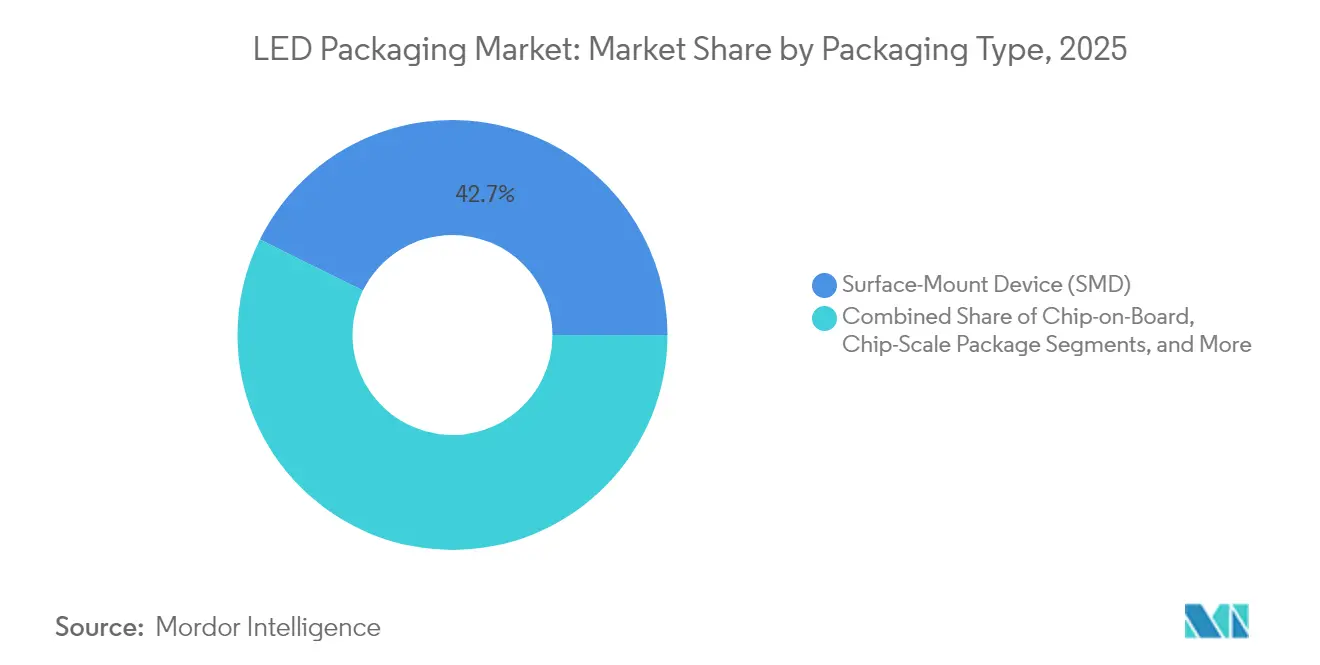

- Par type de packaging, le dispositif à montage en surface (SMD) était en tête avec 42,68 % de la part du marché du packaging LED en 2025 ; le package à l'échelle de la puce (CSP) progresse à un TCAC de 5,18 % jusqu'en 2031.

- Par matériau de package, les architectures à cadre de connexion représentaient 33,58 % de la taille du marché du packaging LED en 2025, tandis que les substrats céramiques progressent à un TCAC de 4,12 %.

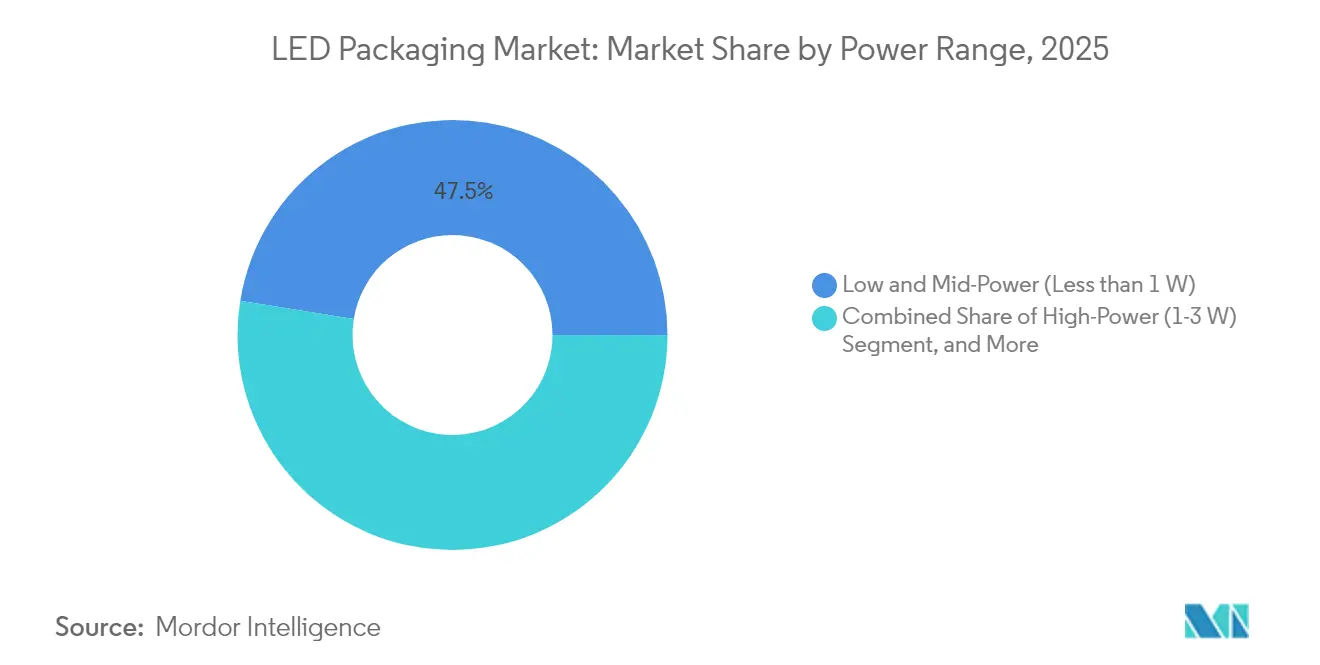

- Par plage de puissance, les packages de faible et moyenne puissance (<1 W) ont continué à dominer avec 47,45 % de la part du marché du packaging LED en 2025 ; les packages ultra-haute puissance (>3 W) devraient progresser à un TCAC de 4,51 % jusqu'en 2031.

- Par application, l'éclairage général a conservé une part de 36,32 % de la taille du marché du packaging LED en 2025, tandis que les packages spéciaux UV-C/IR progressent à un TCAC de 5,85 %.

- Par géographie, l'Asie-Pacifique représentait 67,25 % de la part du marché du packaging LED en 2025 ; le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus rapide de 4,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du packaging LED

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers le rétroéclairage Mini/Micro-LED dans les téléviseurs et les panneaux informatiques | +0.80% | Mondial, leadership APAC | Moyen terme (2-4 ans) |

| Adoption rapide du CSP dans les phares automobiles en Europe et en Corée | +0.60% | Europe et Corée, expansion vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Élimination progressive des lampes fluorescentes en Amérique du Nord sous l'impulsion des politiques publiques | +0.50% | Amérique du Nord, avec des répercussions sur le Canada | Court terme (≤ 2 ans) |

| Essor des centres de données stimulant l'éclairage à IRC élevé en Asie | +0.40% | Cœur APAC, notamment la Chine et l'Inde | Moyen terme (2-4 ans) |

| Forte demande de LED UV-C pour la désinfection au point d'utilisation | +0.70% | Mondial, axé sur la santé | Long terme (≥ 4 ans) |

| Croissance du packaging LED externalisé (OSAT) à Taïwan et en Chine | +0.30% | Taïwan et Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers le rétroéclairage Mini/Micro-LED dans les téléviseurs et les panneaux informatiques

L'adoption du rétroéclairage Mini-LED remodèle les catégories premium de téléviseurs et de moniteurs, les marques exploitant des puces de 100-200 µm pour débloquer plus de 2 000 zones de gradation locale et une luminosité de crête supérieure à 2 000 nits. Les formats Package-on-Board maintiennent la compétitivité de la nomenclature, tandis que le Chip-on-Glass émerge pour les conceptions industrielles ultra-minces. Les affichages de cockpit automobile élargissent le volume adressable car la lisibilité en plein soleil et la robustesse du cycle de vie favorisent le Mini-LED par rapport à l'OLED. Les réseaux densément emballés génèrent des charges thermiques plus élevées, orientant la demande vers des solutions à substrat céramique et CSP qui dissipent efficacement la chaleur sans sacrifier l'épaisseur. À mesure que les fabricants d'électronique grand public publient leurs feuilles de route Mini-LED, les maisons de packaging en amont positionnent leur capacité pour saisir un cycle de remplacement de panneaux sur plusieurs années, élargissant ainsi le marché du packaging LED.

Adoption rapide du CSP dans les phares automobiles en Europe et en Corée

Les packages à l'échelle de la puce éliminent les fils de connexion et réduisent considérablement la hauteur optique, diminuant la consommation d'énergie de 20 % tout en supportant des températures de jonction supérieures à 150 °C. Les systèmes à faisceau adaptatif phares tels que l'EVIYOS 2.0 d'ams OSRAM intègrent 25 600 pixels adressables individuellement, démontrant comment le CSP permet un contrôle plus fin de la distribution lumineuse. [1]"Lumière numérique : la nouvelle technologie LED apporte intelligence et précision," ams-OSRAM, ams-osram.com Les réglementations européennes sur l'éblouissement et l'efficacité énergétique accélèrent la transition, et les fournisseurs coréens utilisent le CSP pour les modules d'éclairage ambiant intérieur contraints. Les équipementiers de premier rang pour les phares stipulent des durées de vie de 100 000 heures, obligeant les maisons de packaging à qualifier les cavités céramiques et les colles de fixation de puces à haute conductivité thermique. Cette dynamique souligne une inflexion stratégique où l'éclairage automobile premium oriente le marché du packaging LED vers le CSP comme architecture de référence pour les luminaires critiques pour la sécurité.

Élimination progressive des lampes fluorescentes en Amérique du Nord sous l'impulsion des politiques publiques

Les normes d'efficacité américaines en vigueur à partir de 2028, combinées à l'interdiction des lampes au mercure au Canada d'ici 2030, suppriment les options fluorescentes de la chaîne d'approvisionnement, garantissant une demande de remplacement. [2]"Normes de conservation de l'énergie pour les lampes à usage général," Journal officiel fédéral, federalregister.gov Les propriétaires d'installations confrontés à une conformité obligatoire migrent vers des tubes et luminaires LED qui reproduisent la fidélité des couleurs tout en dépassant les seuils d'efficacité. Les maisons de packaging doivent concevoir des plateformes SMD capables de maintenir des performances à IRC élevé pendant les longues heures de fonctionnement typiques de l'immobilier commercial. Bien que la hausse atteigne son pic au milieu de la décennie, elle injecte un volume qui lisse les taux d'utilisation et justifie des dépenses d'investissement supplémentaires, renforçant les perspectives à court terme du marché du packaging LED.

Essor des centres de données stimulant l'éclairage à IRC élevé en Asie

Les opérateurs hyperscale en Chine et en Inde spécifient un IRC > 90 pour les zones de maintenance afin de réduire les taux d'erreur lors des interventions 24h/24 et 7j/7. Les packages céramiques haute puissance équilibrent les contraintes thermiques dans les salles électriques denses où les températures ambiantes dépassent régulièrement 45 °C. L'intégration avec les logiciels de gestion des installations nécessite des packages LED portant des capteurs ou des plages de communication, élargissant la nomenclature. Cette convergence des dépenses d'éclairage et d'infrastructure de données génère des marges premium et illustre comment les secteurs verticaux spécialisés élèvent le marché du packaging LED au-delà des volumes d'éclairage général.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des plaquettes de saphir | −0.4% | Mondial, concentration de la fabrication en APAC | Court terme (≤ 2 ans) |

| Barrières de licences croisées de propriété intellectuelle pour les conceptions à puce retournée | −0.3% | Mondial, contentieux axé sur les États-Unis et l'UE | Moyen terme (2-4 ans) |

| Transition à forte intensité capitalistique vers le phosphore dans le verre | −0.5% | Mondial, affectant les fabricants de niveau intermédiaire | Long terme (≥ 4 ans) |

| Limites de gestion thermique de la densité de puissance au-dessus de 3 W | −0.2% | Mondial, touchant l'automobile et l'industrie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des plaquettes de saphir

Les plaquettes de saphir contribuent jusqu'à 20 % du coût du package, mais les fluctuations trimestrielles des prix dépassent souvent 30 %, comprimant les marges brutes des sous-traitants en packaging. Étant donné que la croissance cristalline est concentrée chez une poignée de fournisseurs APAC, les frictions géopolitiques ou le rationnement de l'énergie se traduisent rapidement par des pénuries sur le marché au comptant. Les grands fabricants explorent le décollement par laser pour récupérer les substrats en vue de leur réutilisation, mais la charge d'investissement limite l'adoption aux producteurs de premier rang. Les petites entreprises subissent ainsi le risque lié aux matières premières sans la couverture du recyclage, freinant leur capacité à augmenter leur production et limitant l'élasticité globale du marché du packaging LED.

Barrières de licences croisées de propriété intellectuelle pour les conceptions à puce retournée

Les brevets fondamentaux régissant les configurations à puce retournée restent concentrés chez quelques acteurs établis, rendant les négociations de redevances longues et coûteuses. La condamnation à 2,5 millions EUR de dommages et intérêts en faveur de Nichia contre Everlight illustre les pénalités financières en jeu. Les distributeurs contraints de rappeler des produits contrefaisants absorbent des dépréciations inattendues, décourageant les partenaires de distribution de stocker des fournisseurs émergents. Ce champ de mines juridique pousse les entreprises de niveau intermédiaire vers des schémas de packaging plus sûrs mais à plus faibles marges, ralentissant la diffusion des architectures haute performance et tempérant le rythme d'innovation du marché du packaging LED.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de packaging : le CSP s'impose comme solution premium

Les expéditions de CSP progressent à un TCAC de 5,18 %, reflétant leur acceptation croissante dans les phares automobiles et les rétroéclairages d'affichage ultra-minces. En termes de valeur, le CSP contribue à une part croissante de la taille du marché du packaging LED, les fabricants de lampes payant des primes pour la marge thermique et le contrôle au niveau du pixel. Les formats SMD ancrent toujours 42,68 % des expéditions en 2025, soutenant la demande d'éclairage de rénovation où le coût unitaire l'emporte sur les avantages de la miniaturisation. Les variantes à puce retournée ciblent les niches >3 W et, bien que leur charge de redevances soit élevée, elles permettent une optique compacte alignée sur les réglementations relatives aux faisceaux adaptatifs, maintenant ainsi une part différenciée du marché du packaging LED. Les constructions hybrides et sans package restent expérimentales, limitées par les temps de cycle de placement et les défis de reprise.

L'innovation continue autour de l'encapsulation au niveau de la plaquette brouille la frontière entre la fabrication de puces et l'assemblage de packages. Les fournisseurs de services d'assemblage et de test de semi-conducteurs externalisés (OSAT) à Taïwan développent des lignes CSP à sortie éventail pour satisfaire les commandes en forte hausse des fabricants de rétroéclairages pour téléviseurs et smartphones. À l'inverse, les équipementiers automobiles de premier rang européens sécurisent un double approvisionnement en imposant des tests de fiabilité AEC-Q102 stricts, excluant de fait les fournisseurs naissants. Cette bifurcation accentue la coexistence des filières optimisées pour les coûts et optimisées pour les performances dans le marché du packaging LED.

Par matériau de package : les substrats céramiques stimulent l'innovation thermique

Les architectures à cadre de connexion représentaient encore 33,58 % des expéditions en 2025, mais les cavités céramiques à base de nitrure d'aluminium progressent à 4,12 % à mesure que les concepteurs recherchent une conductivité thermique >150 W/mK. Les luminaires automobiles, UV-C et horticoles poussent les températures de jonction là où les cartes organiques se dégradent prématurément, rendant les céramiques indispensables. La taille du marché du packaging LED pour les substrats céramiques évolue donc en fonction des densités de puissance plutôt que du tonnage d'expéditions.

Les chimies d'encapsulation évoluent en parallèle. Les gels de silicone résistants aux UV avec des propriétés de dégazage améliorées préviennent la décoloration lors des cycles de stérilisation, tandis que les fils de connexion en alliage argent-cuivre compensent l'exposition au coût de l'or. Bien que les solutions à phosphore déporté et phosphore dans le verre promettent une stabilité du décalage de couleur, les acteurs de niveau intermédiaire diffèrent l'investissement, méfiants face à un frein de -0,5 % du TCAC dû à l'intensité capitalistique. Ainsi, le choix des matériaux est devenu une couverture stratégique : les céramiques pour la marge thermique, les organiques pour le coût, et les phosphores intégrés dans le verre pour l'uniformité spectrale — tous en concurrence pour l'allocation au sein du marché du packaging LED.

Par plage de puissance : l'ultra-haute puissance stimule l'innovation

Les packages délivrant <1 W ont conservé 47,45 % de la part du marché du packaging LED en 2025, portés par les rénovations de lampes et les bandeaux décoratifs. Pourtant, les modules au-dessus de 3 W enregistrent un TCAC de 4,51 % à mesure que les faisceaux industriels, de stade et automobiles exigent des barils de lumens à partir d'empreintes réduites. Ici, les gains de taille du marché du packaging LED sont fortement corrélés aux percées en matière d'interface thermique. Les notes techniques d'OSRAM et de Cree décrivent des courbes de déclassement qui dépendent du maintien de la température du boîtier en dessous de 85 °C. Par conséquent, les fournisseurs co-conçoivent des géométries de dissipateurs thermiques avec les équipementiers de luminaires, favorisant des relations clients plus solides et augmentant les prix de vente moyens.

Les packages haute puissance (1-3 W) servent de pont, capturant les projets de rénovation de luminaires industriels et les modules flash dans les smartphones. Les améliorations du chemin thermique dans ce niveau intermédiaire se répercutent vers le bas, affinant les décisions coût-bénéfice pour les acheteurs qui pourraient autrement se tourner vers des SMD banalisés. La segmentation par puissance révèle donc un entonnoir de migration technologique qui soutient une demande multi-niveaux dans le marché du packaging LED.

Par application : les spécialités UV-C mènent la croissance

L'éclairage général représentait encore 36,32 % du chiffre d'affaires en 2025, mais les niches UV-C et IR s'accélèrent à un TCAC de 5,85 % en raison des salles de désinfection hospitalières et de l'éclairage horticole. Les puces UV-C nécessitent des fenêtres en quartz ou en verre spécialisé car les silicones courants jaunissent sous une exposition à 265 nm, poussant les fabricants de packages à développer des cavités hermétiques. Ce travail spécialisé garantit des marges brutes premium, soutenant le marché du packaging LED même si les rénovations d'ampoules banalisées se stabilisent.

L'éclairage extérieur automobile continue de progresser, soutenu par des réglementations imposant des faisceaux adaptatifs et une visibilité diurne. Le rétroéclairage est revitalisé par l'adoption du Mini-LED dans les grands affichages et les tableaux de bord, équilibrant le risque de substitution par l'OLED mobile. Les segments flash, signalétique et vision industrielle adoptent des packages colorés haute puissance pour améliorer la précision de l'inspection d'images. Collectivement, la mosaïque d'exigences spécifiques aux applications soutient les avantages de diversification pour les fournisseurs actifs sur l'ensemble du marché du packaging LED.

Analyse géographique

L'Asie-Pacifique représente 67,25 % du marché du packaging LED, une domination enracinée dans sa chaîne d'approvisionnement électronique verticalement intégrée et sa consommation intérieure. Les déploiements d'infrastructures en Chine et les mandats d'efficacité énergétique stimulent les volumes, tandis que les géants OSAT taïwanais tels qu'ASE ont affiché une croissance séquentielle des revenus de 11 % au deuxième trimestre 2025 grâce aux commandes de matériel d'IA. Le Japon s'appuie sur son savoir-faire en matière de fiabilité de qualité automobile, et les fabricants de panneaux sud-coréens font progresser les modules de phares CSP. La croissance régionale tire également parti des constructions de centres de données qui nécessitent des packages céramiques à IRC élevé.

La trajectoire de l'Amérique du Nord dépend de catalyseurs réglementaires plutôt que de cycles de rénovation organiques. L'interdiction des lampes fluorescentes et les règles d'efficacité du Département de l'énergie créent une fenêtre de remplacement LED captive jusqu'en 2030, garantissant des expéditions de base indépendamment des fluctuations macroéconomiques. Les incitations du CHIPS Act américain, notamment 750 millions USD pour la ligne carbure de silicium de Wolfspeed, illustrent le soutien politique aux chaînes d'approvisionnement en semi-conducteurs composés.

Le marché européen s'oriente vers la demande automobile premium et des codes d'éco-conception stricts. Les équipementiers allemands pionniers dans le déploiement de phares adaptatifs favorisent les packages CSP et à puce retournée, tandis que des réglementations plus strictes sur l'éblouissement nécessitent un contrôle au niveau du pixel. Simultanément, les cadres de durabilité privilégient la maintenance des lumens sur la durée de vie, renforçant la préférence pour les substrats céramiques. Le Moyen-Orient et l'Afrique, bien que plus modestes aujourd'hui, devraient se développer à un TCAC de 4,96 % à mesure que les projets d'infrastructure du Conseil de coopération du Golfe intègrent un éclairage intelligent et économe en énergie dans le cadre des feuilles de route de réduction des émissions de carbone. L'Amérique du Sud est en retrait en termes de part mais présente un potentiel de hausse grâce aux améliorations des corridors de transport et à la hausse des tarifs d'électricité qui rendent les rénovations LED financièrement attractives. Ensemble, ces vecteurs régionaux soulignent comment l'intention réglementaire et l'investissement dans les infrastructures recalibrent la demande sur l'ensemble du marché du packaging LED.

Paysage concurrentiel

Le marché du packaging LED présente une consolidation modérée. Le retrait de Samsung en 2024 souligne la pression sur les marges dans les SMD banalisés, tandis que le pivot d'Everlight vers les packages en carbure de silicium signale une refocalisation du portefeuille vers des niches à haute valeur ajoutée. Nichia, OSRAM et Seoul Semiconductor s'appuient sur d'importants portefeuilles de brevets, comme en témoigne la victoire de Nichia devant un tribunal allemand avec 2,5 millions EUR de dommages et intérêts qui contraint les canaux de distribution à rappeler les lampes contrefaisantes. Ces litiges élèvent les coûts de conformité et poussent les petites entreprises vers des pools de licences ou des coentreprises.

Sur le plan stratégique, les leaders investissent dans l'intégration verticale. ams OSRAM regroupe émetteurs, optiques et pilotes dans des modules clés en main, se différenciant sur l'efficacité du système plutôt que sur l'efficacité du package discret. Les fournisseurs OSAT taïwanais développent des lignes à sortie éventail et l'inspection optique automatique pour servir les clients de l'affichage et de l'automobile, capturant les vagues d'externalisation à mesure que les équipementiers réduisent leurs coûts fixes. Les spécialistes des matériaux ciblent des opportunités dans les espaces blancs des substrats céramiques et des encapsulants résistants aux UV à mesure que les packages à phosphore déporté et de qualité désinfection gagnent du terrain.

La concurrence par les prix persiste dans les ampoules de rénovation, mais le maintien de la marge brute repose de plus en plus sur la spécialisation par application. Les acteurs misent uniquement sur l'échelle de production de masse risquent l'érosion, tandis que ceux qui maîtrisent l'homologation automobile, la chimie résistante aux UV ou l'optique adaptative bénéficient de réservoirs de profit protégés. Le récit concurrentiel passe donc des courses aux lumens par watt au contrôle de l'écosystème, façonnant davantage la capture de valeur du marché du packaging LED.

Leaders du secteur du packaging LED

-

Samsung Electronics Co. Ltd

-

OSRAM Opto Semiconductors GmbH

-

Nichia Corporation

-

LG Innotek

-

Seoul Semiconductor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Wolfspeed a annoncé 1,25 milliard USD en billets garantis financés, dirigés par Apollo Credit Funds, pour développer la production de plaquettes en carbure de silicium.

- Avril 2025 : Nichia a remporté une décision pour violation de brevet contre Everlight en Allemagne, obtenant 2,5 millions EUR de dommages et intérêts.

- Avril 2025 : Signify a déposé une plainte contre Nanoleaf alléguant la violation de six brevets d'éclairage intelligent.

- Mars 2025 : Wolfspeed a détaillé des mesures de structure du capital pour maintenir son orientation sur les plaquettes SiC de 200 mm malgré le ralentissement cyclique.

Périmètre du rapport mondial sur le marché du packaging LED

Le marché du packaging LED est segmenté par type de packaging (puce sur carte, dispositif à montage en surface, package à l'échelle de la puce) et par géographie.

| Dispositif à montage en surface (SMD) |

| Puce sur carte (COB) |

| Package à l'échelle de la puce (CSP) |

| Puce retournée |

| Conceptions hybrides/sans package |

| Cadre de connexion et substrat |

| Substrat céramique |

| Fil de connexion/colle de fixation de puce |

| Résine d'encapsulation et lentille en silicone |

| Phosphore et films de phosphore déporté |

| Faible et moyenne puissance (moins de 1 W) |

| Haute puissance (1-3 W) |

| Ultra-haute puissance (au-dessus de 3 W) |

| Éclairage général | Résidentiel |

| Commercial et industriel | |

| Éclairage automobile | Extérieur (phare, feux de circulation diurne) |

| Intérieur | |

| Rétroéclairage | Téléviseur et moniteur |

| Mobile et tablette | |

| Flash et signalétique | Flash d'appareil photo mobile |

| Signalétique numérique et panneaux d'affichage | |

| Spécialité et UV/IR | Horticulture |

| Désinfection UV-C |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de packaging | Dispositif à montage en surface (SMD) | ||

| Puce sur carte (COB) | |||

| Package à l'échelle de la puce (CSP) | |||

| Puce retournée | |||

| Conceptions hybrides/sans package | |||

| Par matériau de package | Cadre de connexion et substrat | ||

| Substrat céramique | |||

| Fil de connexion/colle de fixation de puce | |||

| Résine d'encapsulation et lentille en silicone | |||

| Phosphore et films de phosphore déporté | |||

| Par plage de puissance | Faible et moyenne puissance (moins de 1 W) | ||

| Haute puissance (1-3 W) | |||

| Ultra-haute puissance (au-dessus de 3 W) | |||

| Par application | Éclairage général | Résidentiel | |

| Commercial et industriel | |||

| Éclairage automobile | Extérieur (phare, feux de circulation diurne) | ||

| Intérieur | |||

| Rétroéclairage | Téléviseur et moniteur | ||

| Mobile et tablette | |||

| Flash et signalétique | Flash d'appareil photo mobile | ||

| Signalétique numérique et panneaux d'affichage | |||

| Spécialité et UV/IR | Horticulture | ||

| Désinfection UV-C | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du packaging LED ?

Le marché du packaging LED est évalué à 15,73 milliards USD en 2026 et devrait atteindre 18,65 milliards USD d'ici 2031.

Quel type de packaging connaît la croissance la plus rapide ?

Le package à l'échelle de la puce (CSP) enregistre le TCAC le plus rapide de 5,18 % jusqu'en 2031, porté par les phares automobiles et les rétroéclairages d'affichage ultra-minces.

Quelle région détient la plus grande part du marché du packaging LED ?

L'Asie-Pacifique représente 67,25 % du chiffre d'affaires mondial grâce à sa base manufacturière et à une demande intérieure robuste.

Quel segment d'application affiche la croissance la plus élevée ?

Les LED spéciales UV-C et IR sont en tête avec un TCAC de 5,85 % à mesure que les déploiements dans la santé, la désinfection et l'horticulture s'accélèrent.

Comment les interdictions réglementaires influencent-elles la demande du marché ?

Les éliminations progressives des lampes fluorescentes en Amérique du Nord créent une fenêtre de remplacement captive jusqu'en 2030, garantissant des expéditions soutenues de packages LED.

Pourquoi les substrats céramiques gagnent-ils en popularité ?

Les substrats céramiques offrent une conductivité thermique jusqu'à 10 fois supérieure à celle des organiques, essentielle pour les packages >3 W utilisés dans les modules automobiles, industriels et UV-C.

Dernière mise à jour de la page le: