Taille et Part du Marché Européen du Diagnostic In Vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

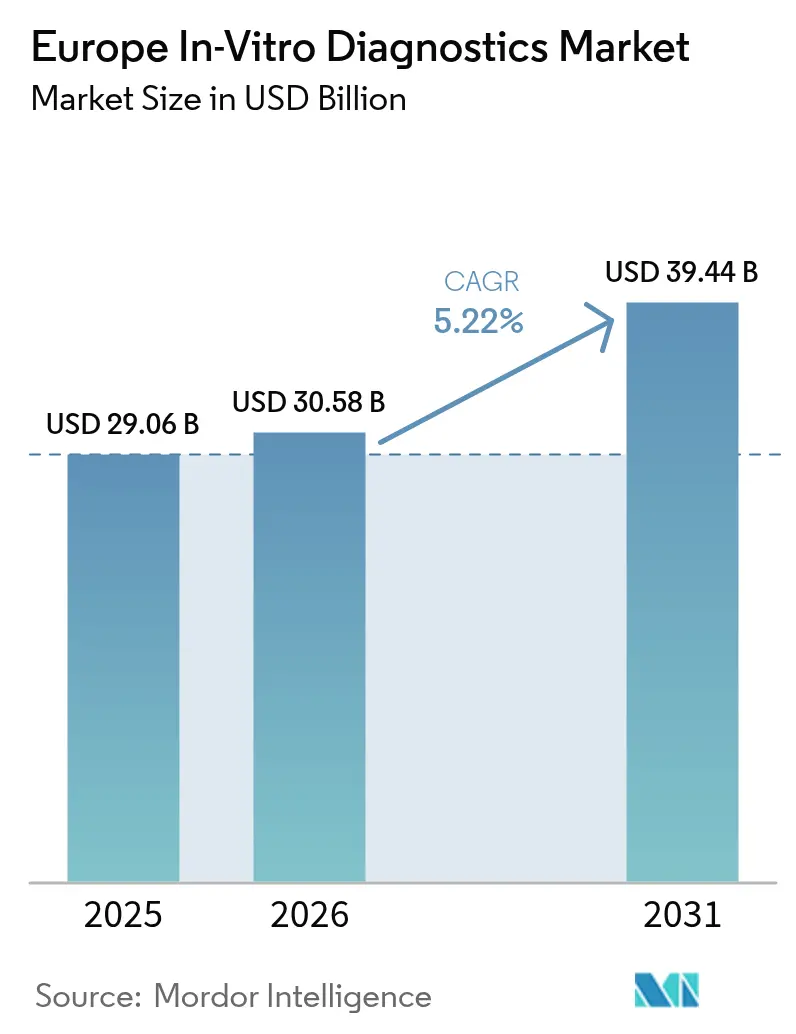

| Taille du marché de l'année de base (2025) | 29.06 Milliards de dollars |

| Taille du Marché (2026) | 30.58 Milliards de dollars |

| Taille du Marché (2031) | 39.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen du Diagnostic In Vitro par Mordor Intelligence

La taille du marché européen du diagnostic in vitro est projetée à 29,06 milliards USD en 2025, 30,58 milliards USD en 2026, et devrait atteindre 39,44 milliards USD d'ici 2031, avec un CAGR de 5,22 % de 2026 à 2031.

Le marché européen du diagnostic in vitro connaît une croissance significative alors que la région opère une transition des traitements épisodiques vers les dépistages préventifs et les soins personnalisés. Les principaux moteurs comprennent la demande croissante de surveillance des maladies chroniques, la décentralisation des solutions de soins de proximité et la mise en œuvre de la médecine de précision. Le vieillissement de la population, avec la tranche des 65 ans et plus qui devrait croître de 41 % d'ici 2050, continue de soutenir une demande constante pour les bilans glycémiques, lipidiques et rénaux. Par ailleurs, les programmes génomiques nationaux en France, en Allemagne et au Royaume-Uni accélèrent l'adoption des réactifs de séquençage. Le diagnostic moléculaire, traditionnellement central dans la surveillance des maladies infectieuses, s'étend à l'oncologie et aux applications relatives aux maladies rares, soutenu par la multiplication des approbations de diagnostics compagnons et la baisse des coûts de séquençage. Si les ventes de réactifs et de consommables dominent les flux de revenus, les segments à la croissance la plus rapide sont les logiciels en tant que dispositifs médicaux et les analyseurs connectés au cloud, reflétant la transformation numérique des laboratoires dans le cadre des exigences de cybersécurité du RGPD. Le paysage concurrentiel reste intense, les multinationales défendant leurs parts de marché en chimie clinique, tandis que les innovateurs de plus petite taille se concentrent sur les cartouches moléculaires rapides, les kits de tests à domicile et les outils d'interprétation basés sur l'IA.

Principaux Enseignements du Rapport

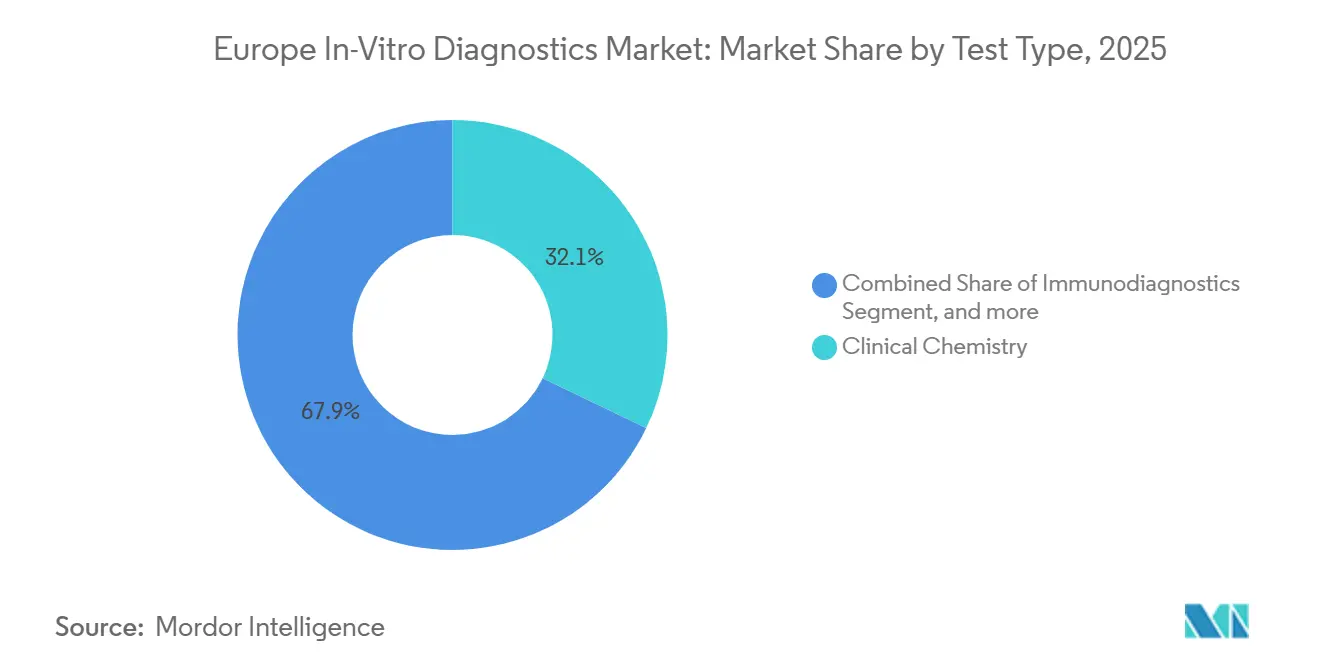

- Par type de test, la chimie clinique a représenté 32,12 % de la part du marché européen du diagnostic in vitro en 2025, tandis que le diagnostic moléculaire devrait afficher un CAGR de 7,43 % jusqu'en 2031.

- Par produit, les réactifs et consommables ont représenté 54,65 % de la taille du marché européen du diagnostic in vitro en 2025 ; les logiciels et services devraient se développer à un CAGR de 8,11 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic ont détenu 46,43 % de la part des revenus en 2025, tandis que les centres de soins à domicile et de soins de proximité progressent à un CAGR de 8,54 % jusqu'en 2031.

- Par utilisabilité, les dispositifs jetables ont représenté 67,43 % de la part du marché européen du diagnostic in vitro en 2025, tandis que les dispositifs de diagnostic in vitro réutilisables devraient afficher un CAGR de 7,65 % jusqu'en 2031.

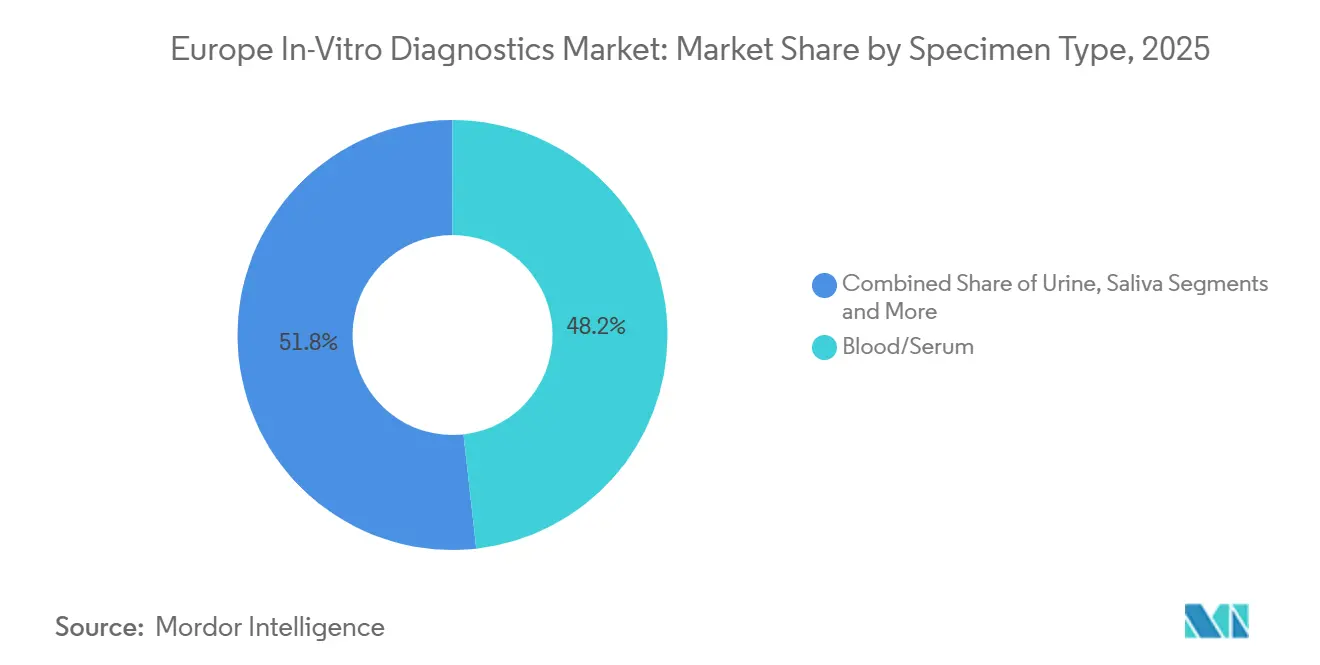

- Par type de spécimen, le sang/sérum a représenté 48,23 % de la taille du marché européen du diagnostic in vitro en 2025 ; l'urine devrait se développer à un CAGR de 7,22 % jusqu'en 2031.

- Par application, les maladies infectieuses ont détenu 29,94 % de la part des revenus en 2025, tandis que le diabète progresse à un CAGR de 8,43 % jusqu'en 2031.

- Par géographie, l'Allemagne a capté 24,76 % des revenus en 2025 et le Royaume-Uni est positionné pour le CAGR le plus rapide de 6,43 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen du Diagnostic In Vitro

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et infectieuses | +1.2% | Paneuropéen, plus élevé en Allemagne, au Royaume-Uni, en France, en Italie, en Espagne | Long terme (≥ 4 ans) |

| Adoption croissante des tests de soins de proximité | +0.9% | Allemagne, Royaume-Uni, France ; zones rurales et mal desservies du reste de l'Europe | Moyen terme (2-4 ans) |

| Population gériatrique croissante et initiatives de dépistage préventif | +0.8% | Paneuropéen ; aigu en Allemagne, en Italie, en Espagne | Long terme (≥ 4 ans) |

| Expansion des programmes nationaux de médecine génomique | +0.7% | France, Allemagne, Royaume-Uni, Espagne | Moyen terme (2-4 ans) |

| Intégration de la santé numérique pour la collecte d'échantillons à distance | +0.6% | Royaume-Uni, Allemagne, France, Pays-Bas ; projets pilotes dans les pays nordiques | Moyen terme (2-4 ans) |

| Mandats de durabilité favorisant les consommables écologiques | +0.3% | À l'échelle de l'UE ; portés par l'Allemagne, les Pays-Bas, les pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques et Infectieuses

La multimorbidité touche désormais 50 % des Européens âgés de 65 à 74 ans, contre 44 % en 2011, creusant davantage l'écart entre l'espérance de vie et les années de vie en bonne santé. Le Plan Safe Hearts de la Commission européenne, visant des mesures annuelles universelles de la pression artérielle, du cholestérol et de la glycémie d'ici 2035, stimule l'augmentation des volumes de tests par habitant pour l'HbA1c, les bilans lipidiques, les biomarqueurs cardiaques et les marqueurs oncologiques[1]Commission européenne, "Plan Safe Hearts," ec.europa.eu. La surveillance des maladies infectieuses reste un axe critique, avec des panels moléculaires intégrés pour le VIH, l'hépatite, les virus respiratoires et le profilage de la résistance aux antimicrobiens constituant l'épine dorsale des opérations hospitalières et de santé publique de routine. Le lancement de l'AmPORE-TB par bioMérieux et Oxford Nanopore marque un virage stratégique vers le séquençage rapide pour la caractérisation de la tuberculose résistante aux médicaments. La demande soutenue dans les segments des maladies chroniques et infectieuses devrait contribuer à une augmentation estimée de 1,2 point de pourcentage au CAGR du marché européen du diagnostic in vitro.

Adoption Croissante des Tests de Soins de Proximité

Avec l'expansion des programmes d'hospitalisation à domicile, les formats de soins de proximité contribuent désormais à plus de 30 % du marché du diagnostic in vitro en Europe. L'initiative de service de soins virtuels en Angleterre, soutenue par un investissement de 450 millions GBP jusqu'en 2024, s'appuie sur les tests au plus près du patient pour réduire les admissions aux urgences. Les mini-panels QIAstat-Dx autorisés par la FDA, qui fournissent des rapports gastro-intestinaux en moins d'une heure, illustrent l'adoption de cartouches conviviales dans les soins primaires et les pharmacies[2]QIAGEN, "Communiqué de presse sur l'autorisation FDA du QIAstat-Dx," qiagen.com. Par ailleurs, les tests dirigés par les pharmaciens, désormais autorisés dans 18 pays de l'OCDE, et les protocoles de surveillance à distance gérés par les infirmiers favorisent la décentralisation de la collecte d'échantillons. L'accélération des cadres de remboursement stimule davantage la croissance du marché, contribuant à une augmentation de 0,9 point de pourcentage du CAGR du marché européen du diagnostic in vitro.

Expansion des Programmes Nationaux de Médecine Génomique

Le Plan France Médecine Génomique a livré 12 737 rapports sur les maladies rares et le cancer d'ici fin 2023, avec un rendement diagnostique de 30,6 %, visant 235 000 génomes annuellement d'ici 2027. Le programme genomDE de l'Allemagne intègre le séquençage dans les soins oncologiques et les soins des maladies rares de routine dans le cadre d'une infrastructure nationale unifiée. Le Service de Médecine Génomique du NHS du Royaume-Uni a dépassé 810 000 tests génomiques en 2024 et intègre des dosages d'ADN tumoral circulant dans les parcours oncologiques. La contribution de l'Espagne au projet Génome de l'Europe souligne l'alignement continental. Ces initiatives ajoutent collectivement 0,7 point de pourcentage à la courbe de croissance du marché européen du diagnostic in vitro, à mesure que le remboursement des diagnostics compagnons et la capacité d'analyse des données s'étendent.

Intégration de la Santé Numérique : Amélioration de la Collecte d'Échantillons à Distance et de la Transmission des Résultats

Les analyseurs connectés au cloud et les systèmes d'information de laboratoire conformes au RGPD transmettent désormais des résultats chiffrés vers les portails patients, soutenant les modèles de soins à distance. L'Espace Européen des Données de Santé établit des règles d'interopérabilité pour les échanges transfrontaliers, et le Plan Safe Hearts réserve 20 millions EUR aux outils cardiovasculaires basés sur l'IA. Le remboursement par le CMS du test TruSight Oncology Comprehensive d'Illumina à 2 989,55 USD signale l'acceptation par les payeurs du profilage génomique complet dans les laboratoires décentralisés. Des protocoles robustes de chiffrement, de pseudonymisation et d'audit de cybersécurité restent des prérequis pour les achats, mais les projets pilotes réussis contribuent à 0,6 point de pourcentage au CAGR du marché.

Analyse de l'Impact des Freins*

| Frein | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Processus d'approbation réglementaire stricts et longs dans le cadre du RDIV de l'UE | −0.8% | Paneuropéen ; plus contraignant pour les PME | Court terme (≤ 2 ans) |

| Incertitude du remboursement pour les diagnostics moléculaires à coût élevé | −0.5% | Allemagne, France, Royaume-Uni, Italie ; fragmenté ailleurs | Moyen terme (2-4 ans) |

| Pénuries de personnel de laboratoire et contraintes opérationnelles | −0.4% | Allemagne, Royaume-Uni, France, Pays-Bas ; zones rurales | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité avec les analyseurs connectés au cloud | −0.2% | À l'échelle régionale ; application la plus stricte en Allemagne et en France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Processus d'Approbation Réglementaire Stricts et Longs dans le Cadre du RDIV de l'UE

Les deux tiers des dispositifs de diagnostic in vitro attendaient encore leur certification dans le cadre du RDIV de l'UE de 2022 en 2024, mettant à rude épreuve la capacité des organismes notifiés et allongeant les délais de mise sur le marché[3]Commission européenne, "Mise à jour sur l'état de transition du RDIV," ec.europa.eu. Les PME supportent des coûts disproportionnés en matière de documentation et de preuves cliniques, risquant des sorties du marché. Une proposition de la Commission européenne de décembre 2025 esquisse des voies accélérées pour les dispositifs innovants, mais le soulagement ne se matérialisera pas avant 2027. Le goulot d'étranglement qui en résulte réduit de 0,8 point de pourcentage le CAGR du marché européen du diagnostic in vitro à court terme.

Pénuries de Personnel de Laboratoire et Contraintes Opérationnelles

Le vieillissement de la main-d'œuvre de santé est parallèle à la démographie des patients. L'examen Santé en un coup d'œil 2024 de la Commission européenne et de l'OCDE préconise l'augmentation des places de formation et des incitations à la rétention face aux départs à la retraite accélérés des techniciens. L'automatisation compense certaines lacunes, mais les budgets d'investissement et la disponibilité des ingénieurs de service limitent l'adoption dans les laboratoires de plus petite taille. Les pénuries persistantes de personnel réduisent le débit, allongent les délais de traitement et soustraient 0,4 point de pourcentage à l'expansion à long terme du marché européen du diagnostic in vitro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Le Diagnostic Moléculaire Gagne en Dynamisme

La chimie clinique a conservé 32,12 % des revenus de 2025, mais le diagnostic moléculaire devrait se développer le plus rapidement à un CAGR de 7,43 %, augmentant la taille du marché européen du diagnostic in vitro pour les consommables de séquençage et la bioinformatique. Les approbations de diagnostics compagnons pour les mutations EGFR, RET et NTRK, combinées aux subventions nationales de séquençage, stimulent la demande récurrente de réactifs. Des plateformes multiplex rapides telles que QIAstat-Dx Rise, capables de 160 tests moléculaires par jour, illustrent les gains de débit nécessaires pour répondre aux volumes de soins aigus décentralisés. La biochimie de routine reste indispensable à la gestion des maladies chroniques, ancrant la charge de base dans les laboratoires hospitaliers.

Au-delà des panels de maladies infectieuses, les dosages moléculaires pénètrent l'oncologie, la surveillance de la maladie résiduelle minimale, le dépistage du cancer héréditaire et la pharmacogénomique. Le flux de travail TruSight Oncology Comprehensive d'Illumina, remboursé par le CMS, souligne la confiance des payeurs, facilitant l'adoption dans les centres régionaux. Le dosage des médicaments guidé par le génotype en cardiologie et en psychiatrie figure à l'ordre du jour des remboursements en Allemagne et aux Pays-Bas, préparant le terrain pour une expansion supplémentaire du marché européen du diagnostic in vitro.

Par Produit et Service : Les Logiciels et Services s'Accélèrent

Les réactifs et consommables ont capté 54,65 % des revenus de 2025 grâce aux kits récurrents pour les flux de travail de chimie, d'immunodosage et de PCR. Les parcs d'instruments entrent dans un cycle de remplacement, les laboratoires privilégiant des analyseurs modulaires et économes en énergie avec une connectivité middleware. Les logiciels et services progresseront à un CAGR de 8,11 % à mesure que les laboratoires intègrent l'interprétation par IA, les tableaux de bord qualité et le renforcement de la cybersécurité.

Le marché européen du diagnostic in vitro bénéficie de modèles d'abonnement : analyses par génome, modules de système d'information de laboratoire en cloud et services d'étalonnage à distance, générant tous des rentes prévisibles. Le partenariat de Gentian Diagnostics en 2026 pour co-développer un nouveau dosage sur une ligne de chimie à haut débit existante illustre la voie légère en actifs pour les innovateurs de plus petite taille afin de tirer parti des empreintes des acteurs établis.

Par Utilisabilité : Les Jetables Dominent Toujours Tandis que les Réutilisables Progressent

Les bandelettes à usage unique, les cassettes et les cartouches moléculaires ont détenu 67,43 % de part en 2025 car elles éliminent le risque de contamination croisée et simplifient l'autorisation réglementaire. Pourtant, les analyseurs réutilisables, les électrodes et les capteurs multi-tests devraient progresser à un CAGR de 7,65 % à mesure que les critères d'achat en matière de durabilité se resserrent. Les objectifs du Pacte Vert européen et la comptabilité carbone des hôpitaux récompensent désormais les plateformes durables avec des consommables recyclables.

Les modèles d'hospitalisation à domicile, qui rendent visite aux patients quotidiennement, préfèrent des analyseurs portables robustes qui s'amortissent sur plusieurs utilisations, une tendance qui oriente les futurs achats du marché européen du diagnostic in vitro vers les réutilisables sans déplacer la domination bien établie des jetables.

Par Type de Spécimen : Le Sang en Tête, l'Urine en Hausse

Le sang et le sérum ont généré 48,23 % des revenus de 2025, maintenant leur primauté dans les flux de travail de chimie, d'hématologie, d'immunodosage et de séquençage de nouvelle génération. Les objectifs annuels de dépistage du cholestérol et de la glycémie dans le cadre du Plan Safe Hearts préservent un débit élevé de prélèvements sanguins. Les tests urinaires, cependant, devraient progresser à un CAGR de 7,22 % à mesure que les kits à domicile de microalbumine, de cétones et de grossesse se multiplient.

La salive se taille des niches dans les tests hormonaux et génétiques ; les biopsies tissulaires restent les références en oncologie tandis que les biopsies liquides émergent pour la surveillance sérielle du cancer. Les matrices non invasives élargissent la compliance des patients, mais le marché européen du diagnostic in vitro continue de s'appuyer sur les prélèvements veineux pour la majorité des données cliniques exploitables.

Par Application : Les Maladies Infectieuses en Tête, le Diabète en Forte Hausse

Les dosages pour les maladies infectieuses ont détenu 29,94 % de part en 2025, ancrés par les panels respiratoires, le dépistage du VIH et de l'hépatite, et la détection de la résistance aux antimicrobiens. Les applications liées au diabète, cependant, connaîtront la croissance la plus rapide à un CAGR de 8,43 % à mesure que les moniteurs de glycémie en continu s'intègrent aux systèmes d'administration d'insuline et que le dépistage préventif s'intensifie. L'oncologie et la cardiologie bénéficient respectivement de la médecine génomique et des jalons du Plan Safe Hearts, élargissant les volumes de diagnostics compagnons et de bilans lipidiques.

Les segments des maladies auto-immunes, de la néphrologie, du prénatal et de la sécurité transfusionnelle complètent le portefeuille du secteur européen du diagnostic in vitro, chacun soutenu par des cadences de tests guidées par les recommandations, mais aucun n'égale la vitesse de croissance de la surveillance du diabète sur la fenêtre de prévision.

Par Utilisateur Final : Les Centres de Soins à Domicile et de Soins de Proximité Gagnent du Terrain

Les laboratoires de diagnostic ont contrôlé 46,43 % des revenus de 2025 grâce à leur capacité centralisée à haut débit, mais les centres de soins à domicile et de soins de proximité devraient enregistrer un CAGR de 8,54 %, réduisant l'écart. Les programmes d'hospitalisation à domicile en France, en Espagne et au Royaume-Uni dépendent d'analyseurs portables pour les décisions au chevet du patient. Les tests en pharmacie et dirigés par les infirmiers décentralisent davantage l'accès, positionnant les environnements non traditionnels comme des contributeurs croissants à la taille du marché européen du diagnostic in vitro.

Les hôpitaux conservent la domination des dosages complexes, tandis que les instituts académiques stimulent la recherche en séquençage de nouvelle génération et la découverte de biomarqueurs. Les données d'enquête suggérant que jusqu'à 25 % des tests pourraient migrer vers les domiciles d'ici 2035 soulignent la dynamique derrière les modèles de soins décentralisés.

Analyse Géographique

L'Allemagne, avec 24,76 % des revenus en 2025, tire parti de sa grande population assurée, de son infrastructure de soins intensifs et de ses investissements en médecine de précision genomDE pour maintenir sa plus grande part nationale. La forte adoption de l'automatisation et des protocoles de résistance aux antimicrobiens assure des cycles réguliers de renouvellement des instruments et une consommation soutenue de réactifs.

Le Royaume-Uni affichera le CAGR le plus rapide de 6,43 % jusqu'en 2031, le Service de Médecine Génomique du NHS intégrant les dosages d'ADN tumoral circulant dans l'oncologie standard, rationalisant les achats de tests validés et élargissant les services de soins virtuels qui s'appuient sur les diagnostics au plus près du patient. Une voie réglementaire post-Brexit permettant des approbations rapides pour les dispositifs innovants accélère davantage l'adoption.

La France, l'Italie et l'Espagne exploitent conjointement les fonds de relance de l'UE pour la médecine personnalisée et le séquençage dans le cadre du projet Génome de l'Europe, tandis que les nations nordiques mettent l'accent sur l'interopérabilité numérique et les achats écologiques, maintenant le marché européen du diagnostic in vitro dynamique à travers des modèles de systèmes de santé disparates.

Paysage Concurrentiel

En 2025, quatre multinationales — Roche, Abbott, Siemens Healthineers et Danaher — ont dominé le marché, captant collectivement plus de 55 % des revenus grâce à leurs plateformes bien établies de chimie et d'immunodosage. bioMérieux a déclaré 2,044 milliards EUR de ventes au cours du premier semestre 2025 et s'est stratégiquement développé dans le contrôle qualité de la thérapie cellulaire grâce à son acquisition d'Accellix en 2026. L'approbation du remboursement par le CMS d'Illumina en 2026 a considérablement stimulé la demande de profilage oncologique, tandis que le partenariat de Revvity avec Element Biosciences sur le séquençage néonatal a illustré la co-innovation pour atténuer les risques réglementaires.

Les concurrents émergents capitalisent sur des opportunités de niche, notamment dans les cartouches moléculaires rapides et les solutions d'interprétation basées sur l'IA. Ces acteurs se différencient par des flux de travail numériques basés sur l'abonnement, des initiatives d'éco-conception et l'interopérabilité middleware. Bien que les réformes proposées du RDIV de l'UE puissent créer des opportunités pour de nouveaux entrants innovants, le paysage réglementaire continue de favoriser les acteurs établis disposant d'infrastructures de conformité solides.

Leaders du Secteur Européen du Diagnostic In Vitro

Illumina, Inc.

Sysmex Corp.

QIAGEN N.V.

bioMerieux SA

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : bioMérieux a acquis Accellix pour renforcer les solutions rapides de cytométrie en flux pour le contrôle qualité des thérapies cellulaires et géniques.

- Janvier 2026 : Illumina a obtenu le remboursement par le CMS du TruSight Oncology Comprehensive à 2 989,55 USD par test, élargissant l'accès au profilage génomique complet.

- Janvier 2026 : Gentian Diagnostics a signé un accord exclusif avec un leader mondial du diagnostic in vitro pour co-développer un nouveau dosage sur un analyseur de chimie courant, visant un lancement au second semestre 2027.

- Janvier 2025 : Revvity et Element Biosciences ont convenu de co-développer un flux de travail de tests néonataux basé sur le séquençage, avec des plans d'approbations cliniques de diagnostic in vitro.

Périmètre du Rapport sur le Marché Européen du Diagnostic In Vitro

Selon le périmètre de ce rapport, les diagnostics in vitro sont les tests effectués en laboratoire ou par les consommateurs à domicile pour diagnostiquer, surveiller, dépister et évaluer diverses maladies, affections ou infections. Les produits de diagnostic in vitro sont des réactifs, des instruments et des systèmes destinés à être utilisés dans le diagnostic des maladies ou d'autres affections. Les dispositifs de diagnostic in vitro constituent une partie essentielle du système de santé actuel. Ils réduisent les séjours hospitaliers et la nécessité de convalescence.

Le marché européen du diagnostic in vitro est segmenté par type de test (chimie clinique, immunodiagnostic, diagnostic moléculaire, hématologie, microbiologie et flux latéral, coagulation, tests de soins de proximité, et autres tests), produit et service (réactifs et consommables, instruments/analyseurs, et logiciels et services), utilisabilité (jetable, réutilisable), type de spécimen (sang/sérum, urine, salive, tissu/biopsie, et autres), application (maladies infectieuses, diabète, cancer/oncologie, cardiologie, troubles auto-immuns, néphrologie, dépistage prénatal/génétique, dépistage sanguin, et autres), utilisateur final (instituts académiques et de recherche, laboratoires de diagnostic, centres de soins à domicile/soins de proximité, hôpitaux et cliniques, et autres), et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, et reste de l'Europe). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Chimie Clinique |

| Immunodiagnostic |

| Diagnostic Moléculaire |

| Hématologie |

| Microbiologie et Flux Latéral |

| Coagulation |

| Tests de Soins de Proximité (Rapides) |

| Autres Tests |

| Réactifs et Consommables |

| Instruments / Analyseurs |

| Logiciels et Services |

| Dispositifs de Diagnostic In Vitro Jetables |

| Dispositifs de Diagnostic In Vitro Réutilisables |

| Sang / Sérum |

| Urine |

| Salive |

| Tissu / Biopsie |

| Autres Types de Spécimens |

| Maladies Infectieuses |

| Diabète |

| Cancer / Oncologie |

| Cardiologie |

| Troubles Auto-Immuns |

| Néphrologie et Bilans Rénaux |

| Dépistage Prénatal / Génétique |

| Dépistage Sanguin |

| Autres Applications |

| Instituts Académiques et de Recherche |

| Laboratoires de Diagnostic |

| Centres de Soins à Domicile / Soins de Proximité |

| Hôpitaux et Cliniques |

| Autres Utilisateurs Finaux |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Type de Test | Chimie Clinique |

| Immunodiagnostic | |

| Diagnostic Moléculaire | |

| Hématologie | |

| Microbiologie et Flux Latéral | |

| Coagulation | |

| Tests de Soins de Proximité (Rapides) | |

| Autres Tests | |

| Par Produit et Service | Réactifs et Consommables |

| Instruments / Analyseurs | |

| Logiciels et Services | |

| Par Utilisabilité | Dispositifs de Diagnostic In Vitro Jetables |

| Dispositifs de Diagnostic In Vitro Réutilisables | |

| Par Type de Spécimen | Sang / Sérum |

| Urine | |

| Salive | |

| Tissu / Biopsie | |

| Autres Types de Spécimens | |

| Par Application | Maladies Infectieuses |

| Diabète | |

| Cancer / Oncologie | |

| Cardiologie | |

| Troubles Auto-Immuns | |

| Néphrologie et Bilans Rénaux | |

| Dépistage Prénatal / Génétique | |

| Dépistage Sanguin | |

| Autres Applications | |

| Par Utilisateur Final | Instituts Académiques et de Recherche |

| Laboratoires de Diagnostic | |

| Centres de Soins à Domicile / Soins de Proximité | |

| Hôpitaux et Cliniques | |

| Autres Utilisateurs Finaux | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché européen du diagnostic in vitro d'ici 2031 ?

Il est prévu qu'il atteigne 39,44 milliards USD d'ici 2031.

Quel type de test se développe le plus rapidement en Europe ?

Le diagnostic moléculaire devrait croître à un CAGR de 7,43 % de 2026 à 2031.

Quelle est la part de l'Allemagne dans les revenus du diagnostic européen ?

L'Allemagne a représenté 24,76 % des revenus régionaux en 2025.

Pourquoi les logiciels et services connaissent-ils une croissance rapide dans les laboratoires européens ?

Les plateformes numériques conformes au RGPD, l'analyse par IA et les modèles d'abonnement stimulent un CAGR de 8,11 % pour les logiciels et services.

Quel environnement d'utilisateur final présente le plus fort potentiel de croissance ?

Les centres de soins à domicile et de soins de proximité devraient se développer à un CAGR de 8,54 % jusqu'en 2031, à mesure que les modèles de services de soins virtuels s'étendent.

Quel défi réglementaire ralentit actuellement les approbations de dispositifs ?

Les longs cycles de certification du RDIV de l'UE, avec 66 % des dispositifs attendant encore leur autorisation en 2024, créent des goulots d'étranglement sur le marché.

Dernière mise à jour de la page le: