Taille et part du marché des turbines à gaz en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

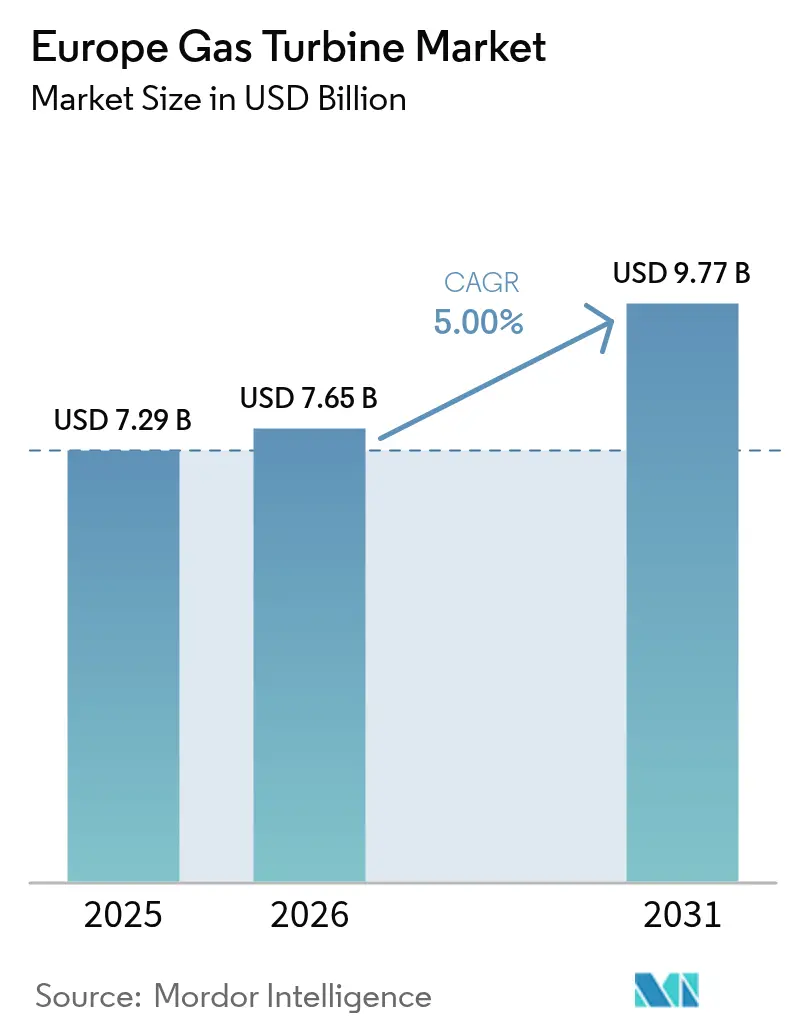

| Taille du marché de l'année de base (2025) | 7.29 Milliards de dollars |

| Taille du Marché (2026) | 7.65 Milliards de dollars |

| Taille du Marché (2031) | 9.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.00% CAGR |

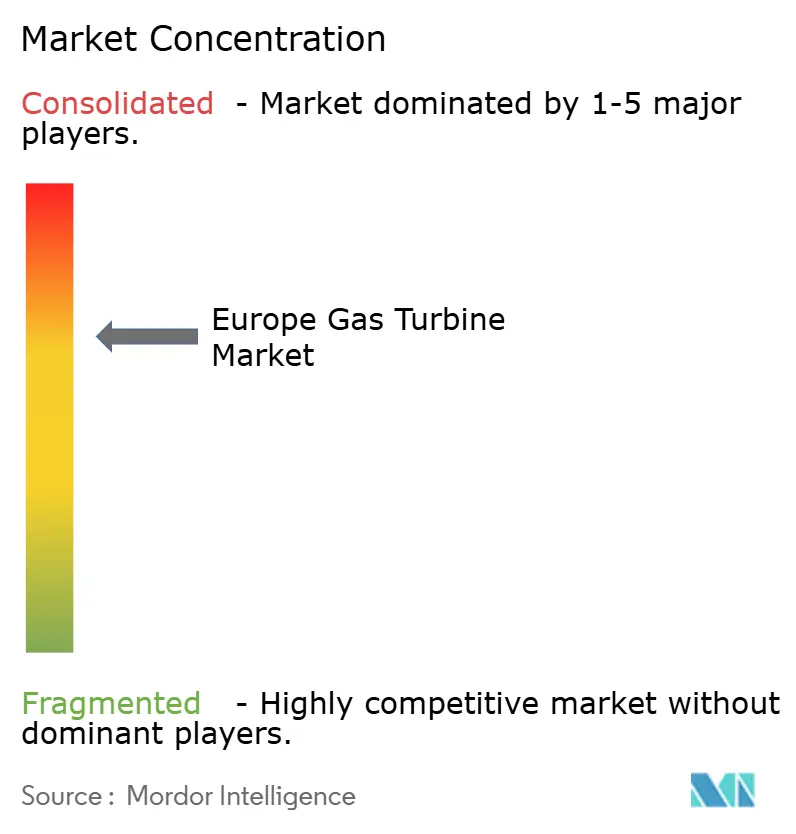

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des turbines à gaz en Europe par Mordor Intelligence

La taille du marché des turbines à gaz en Europe en 2026 est estimée à 7,65 milliards USD, en progression par rapport à la valeur 2025 de 7,29 milliards USD, avec des projections pour 2031 indiquant 9,77 milliards USD, soit une croissance au TCAC de 5,0 % sur la période 2026-2031.

Les exploitants de services publics continuent de privilégier les projets de turbines à gaz à cycle combiné (CCGT) car ils démarrent en moins de 30 minutes, offrent un rendement de 64 % et stabilisent un réseau qui s'approvisionne déjà en plus de 60 % de son électricité à partir de sources renouvelables.[1]Wärtsilä Energy, "European Power Generation Update 2025", wartsila.com Le déclassement des centrales à charbon et nucléaires vieillissantes, un prix du carbone dans le cadre du SEQE-UE en hausse constante qui récompense les unités modernes à haute efficacité, et le durcissement des limites d'émissions de NOx de l'UE dans le cadre de la directive sur les émissions industrielles soutiennent tous l'activité d'approvisionnement, même si les coûts des batteries baissent et que les prix du GNL restent volatils.[2]Commission européenne, "Révision de la directive sur les émissions industrielles", ec.europa.eu Les modernisations prêtes pour l'hydrogène et les projets pilotes au méthane de synthèse élargissent le marché adressable en attirant des capitaux de finance verte et en alignant la technologie sur les trajectoires de décarbonation à long terme. Enfin, le marché européen des turbines à gaz bénéficie de la propagation rapide des centres de données alimentés par l'intelligence artificielle, qui exigent des turbines aérodérivées modulaires offrant une puissance quasi instantanée et une disponibilité supérieure aux groupes diesel traditionnels.

Principaux enseignements du rapport

- Par capacité, les turbines dépassant 120 MW ont capté 39,40 % de la part du marché européen des turbines à gaz en 2025, tandis que celles de moins de 30 MW devraient se développer à un TCAC de 5,4 % jusqu'en 2031.

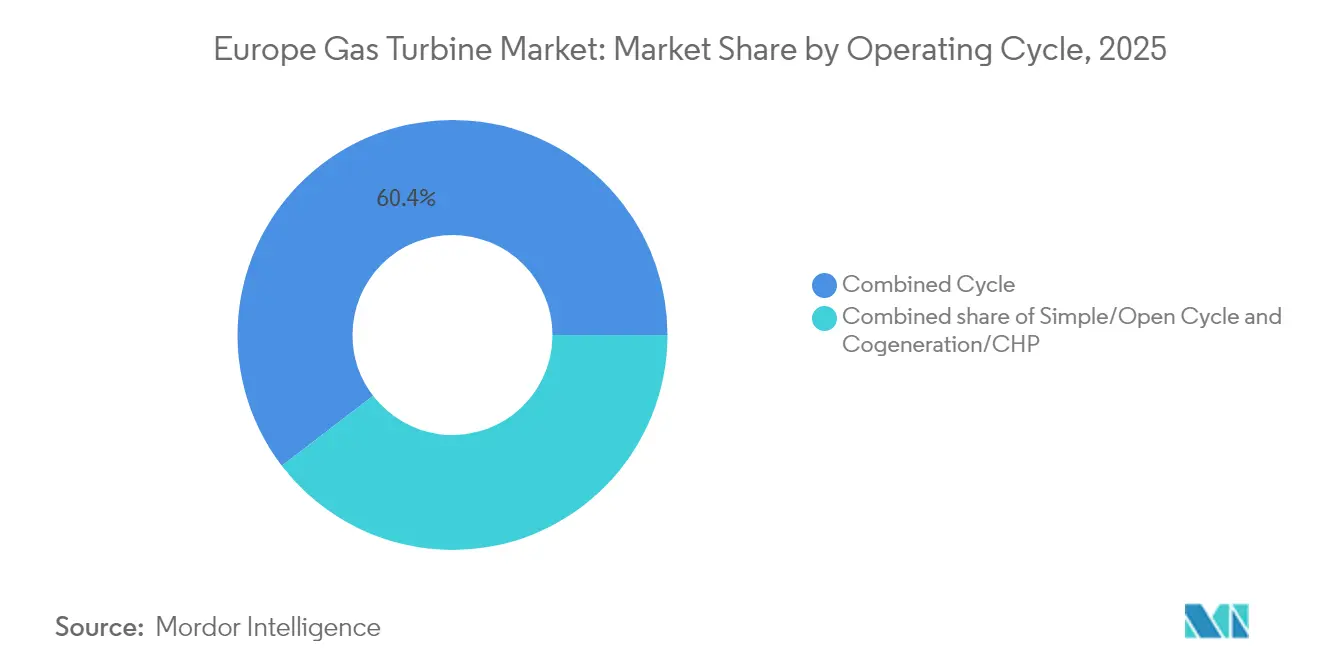

- Par cycle de fonctionnement, le cycle combiné détenait 60,40 % de la part du marché européen des turbines à gaz en 2025, et la cogénération/CHP devrait progresser à un TCAC de 5,9 % jusqu'en 2031.

- Par type de combustible, le gaz naturel représentait 75,30 % de la taille du marché européen des turbines à gaz en 2025, tandis que les autres types de combustibles progressent à un TCAC de 8,2 %.

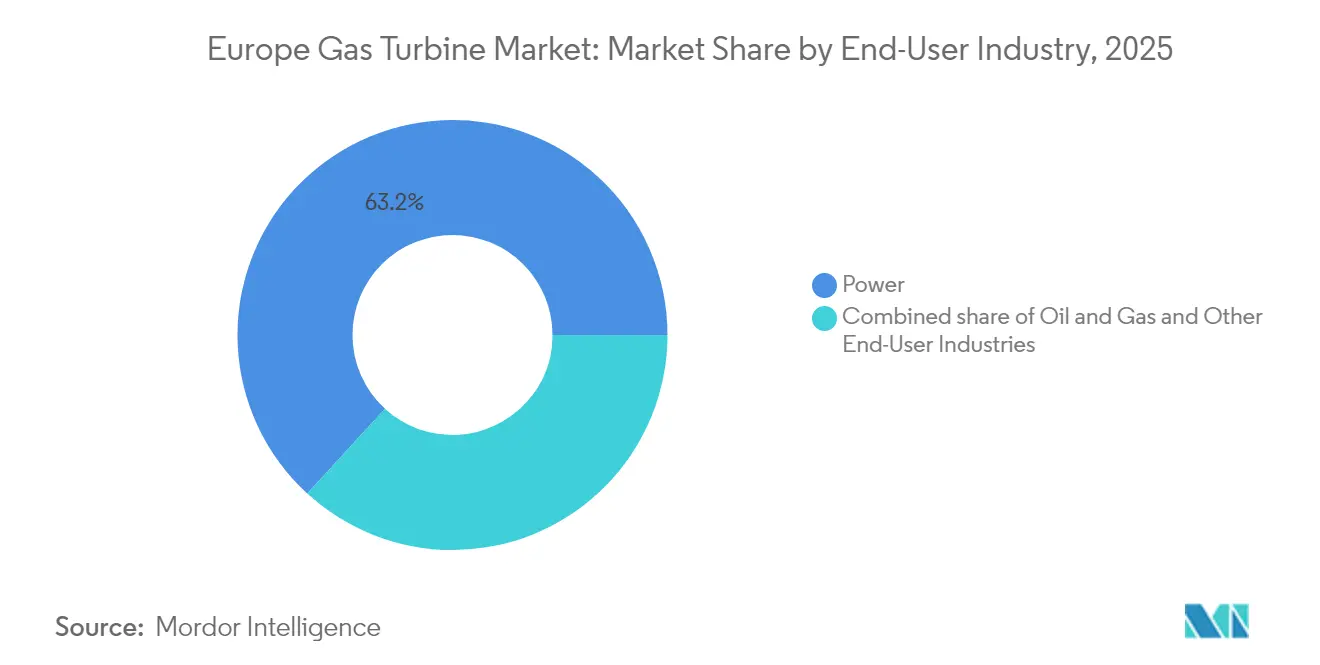

- Par utilisateur final, les services publics d'électricité détenaient 63,20 % de la part du marché européen des turbines à gaz en 2025 ; les applications industrielles et autres devraient progresser à un TCAC de 5,7 % jusqu'en 2031.

- Par géographie, l'Allemagne a dominé le marché européen des turbines à gaz, contribuant à hauteur de 21,70 % des revenus en 2025, tandis que l'Espagne devrait afficher la croissance la plus rapide, avec un TCAC de 5,6 % de 2025 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des turbines à gaz en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La fermeture des centrales à charbon et nucléaires vieillissantes accélère le développement des CCGT | 1.20% | Allemagne, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| L'intermittence des énergies renouvelables amplifie le besoin de turbines à gaz à démarrage rapide | 0.80% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Le durcissement des limites de NOx dans le cadre de la directive sur les émissions industrielles de l'UE stimule les modernisations | 0.60% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Les modernisations de turbines prêtes pour l'hydrogène sont éligibles à la taxonomie de la finance verte | 0.40% | Allemagne, Pays-Bas, Danemark | Moyen terme (2-4 ans) |

| Les micro-réseaux des centres de données adoptent des turbines aérodérivées pour leur résilience | 0.30% | Irlande, Pays-Bas, Allemagne | Court terme (≤ 2 ans) |

| Les projets pilotes au méthane de synthèse en Scandinavie créent des poches de demande de niche | 0.20% | Norvège, Suède, Finlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fermeture des centrales à charbon et nucléaires vieillissantes accélère le développement des CCGT

Le déclassement par l'Europe de ses centrales à charbon et nucléaires obsolètes concentre la demande sur les projets CCGT prêts pour l'hydrogène. EnBW a alloué 1,6 milliard EUR (1,73 milliard USD) pour remplacer les unités à charbon par 1,34 GW de capacité gaz à Heilbronn et Altbach/Deizisau, soulignant l'urgence de combler les lacunes de charge de base avant les délais d'élimination progressive de 2030.[3]EnBW, "Investment Decision on Heilbronn and Altbach Gas Plants", enbw.com Des campagnes de remplacement similaires se déroulent au Royaume-Uni et en France, où les flottes de gaz et de nucléaire vieillissantes, respectivement, nécessitent des injections rapides de capacité. Les turbines modernes de classe H, déjà éprouvées à 64 % d'efficacité en cycle combiné, associent ces performances thermiques à des temps de démarrage inférieurs à 30 minutes et s'adaptent donc à la fenêtre d'investissement restreinte créée par les prix élevés du carbone. Le calendrier serré pousse les services publics à favoriser la technologie gaz éprouvée par rapport aux options de stockage longue durée naissantes, tout en maintenant une trajectoire claire vers la combustion de mélanges d'hydrogène dès 2028.

L'intermittence des énergies renouvelables amplifie le besoin de turbines à gaz à démarrage rapide

Avec des énergies renouvelables destinées à représenter plus de 60 % du mix de production de l'UE d'ici 2030, les gestionnaires de réseau font face à des événements de montée en charge en ' courbe du canard ' plus prononcés et à des périodes régulières de Dunkelflaute. Les turbines aérodérivées, telles que la LM2500 de GE, atteignent la pleine charge en moins de 10 minutes. L'AE94.3A d'Ansaldo Energia, installée à Marbach, délivre des taux de montée en charge allant jusqu'à 50 MW/minute.[4]Ansaldo Energia, "Performance Data of AE94.3A at Marbach", ansaldoenergia.com Les codes de réseau valorisent désormais les démarrages flexibles plutôt que le rendement thermique record, de sorte que les équipementiers investissent dans des aubes directrices variables à l'entrée et dans l'extraction par soustraction qui réduisent la charge minimale de 19 % sans enfreindre les limites d'émissions. La Commission européenne prévoit qu'un total de 19 GW supplémentaires d'actifs gaz à démarrage rapide seront nécessaires d'ici 2030, un volume suffisamment significatif pour maintenir les carnets de commandes même à mesure que les batteries se généralisent.

Le durcissement des limites de NOx dans le cadre de la directive sur les émissions industrielles de l'UE stimule les modernisations

Des limites révisées de 100 à 200 mg/Nm³ pour les combustibles gazeux obligent les exploitants à moderniser la combustion à faible émission par voie sèche ou à faire face à une réduction des heures de fonctionnement. La modernisation de la LM2500 de GE à Helmond a réduit les émissions de NOx à 25 ppm et éliminé le besoin d'injection d'eau, illustrant la voie de modernisation pour environ 15 GW du parc européen qui est antérieur aux normes de 2010. Les délais de mise en conformité en 2025 compriment les cycles de décision et orientent les investissements vers les équipementiers proposant des kits DLE (combustion à faible émission par voie sèche) de remplacement accompagnés d'une surveillance numérique de la combustion. Par ailleurs, la directive introduit des obligations de reporting plus strictes et une consultation des communautés, alourdissant les pénalités de non-conformité et les primes de risque qui favorisent les unités modernes.

Les modernisations de turbines prêtes pour l'hydrogène sont éligibles à la taxonomie de la finance verte

La taxonomie de l'UE reconnaît les turbines à gaz capables de brûler 30 % d'hydrogène aujourd'hui et 100 % d'ici 2030 comme des activités économiques durables. Le projet HYFLEXPOWER de Siemens Energy a déjà démontré la combustion complète d'hydrogène sur un site de cogénération industrielle, donnant aux investisseurs la confiance nécessaire pour émettre des obligations vertes à un coût inférieur jusqu'à 50 points de base. Les banques examinent de plus en plus les opérations pour vérifier leur compatibilité avec l'hydrogène, ce qui signifie que les équipementiers proposant des feuilles de route de modernisation validées connaissent des cycles de vente plus courts. Cependant, les promoteurs doivent encore satisfaire aux tests d'émissions sur le cycle de vie, de sorte que les périmètres d'ingénierie incluent systématiquement des audits de la métallurgie des pipelines et de la chaîne d'approvisionnement pour bénéficier de la remise de financement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La baisse rapide des coûts des batteries à l'échelle du réseau érode les revenus des centrales de pointe | -0.90% | Royaume-Uni, Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Le dépassement de 90 EUR/t pour le prix du carbone dans le cadre du SEQE-UE alourdit les coûts de dispatch des CCGT | -0.70% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| La volatilité des prix d'importation du GNL comprime les marges des contrats de service des équipementiers | -0.50% | Régions dépendantes des importations | Court terme (≤ 2 ans) |

| L'activisme contre les fuites de méthane provoque des retards d'autorisation pour les nouveaux gazoducs | -0.30% | Allemagne, Pays-Bas, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La baisse rapide des coûts des batteries à l'échelle du réseau érode les revenus des centrales de pointe

Le stockage par batteries lithium-ion offre désormais un rendement aller-retour de 80 à 90 %, concurrençant le rendement net de 35 à 45 % des centrales de pointe à cycle ouvert. Terna en Italie prévoit 71 GWh de nouveaux stockages d'ici 2030 et, dans les scénarios de modélisation, les heures de fonctionnement des centrales de pointe diminuent de 15 à 20 %. Étant donné que les batteries peuvent intervenir sur les marchés de réponse en fréquence en moins d'une seconde, les opportunités d'accumulation de revenus autrefois réservées aux turbines migrent vers le stockage. Les équipementiers répondent en proposant des hybrides turbine-batteries, mais les marges sur la partie batterie sont plus faibles.

Le dépassement de 90 EUR/t pour le prix du carbone dans le cadre du SEQE-UE alourdit les coûts de dispatch des CCGT

Le carbone au comptant se négocie déjà au-dessus de 90 EUR/t et la courbe des contrats à terme se redresse à 70-75 EUR/t pour 2030. Chaque augmentation de 10 EUR/t ajoute 4 EUR/MWh au coût d'un CCGT à 54 % de rendement, réduisant le spread gazier par rapport aux énergies renouvelables subventionnées. Les services publics limitent donc les heures de fonctionnement aux plages de prix de pointe, réduisant les facteurs de charge et l'accumulation d'heures des contrats de service. La réserve de stabilité du marché injecte une rareté supplémentaire des quotas, amplifiant la volatilité qui complique les achats de combustible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segments

Par capacité : les grandes turbines dominent, les petites unités tirent la croissance

Les turbines de plus de 120 MW ont capté 39,40 % de la part du marché européen des turbines à gaz en 2025, confirmant la dépendance des services publics envers les grandes machines de classe H qui offrent 64 % d'efficacité en cycle combiné et une inertie dispatchable lors des événements de montée en charge des énergies renouvelables. Cet avantage d'échelle sécurise des revenus à long terme issus des services auxiliaires et maintient des facteurs de charge élevés même après internalisation des coûts carbone, soutenant ainsi une part importante de la taille du marché européen des turbines à gaz. La demande pour la classe intermédiaire de 30 à 120 MW reste stable car les parcs industriels et les collectivités de taille moyenne continuent de standardiser des ensembles de cogénération qui équilibrent les charges d'électricité et de vapeur tout en maintenant la conformité avec la directive de l'UE sur les émissions industrielles. Les porteurs de projets privilégient la fourniture clé en main regroupant turbine, récupérateur de chaleur sur gaz d'échappement (HRSG) et jumeau numérique, ce qui raccourcit les délais d'exécution à 24-30 mois et facilite l'approbation du financement.

Le segment inférieur à 30 MW, bien que contribuant à une part modeste aujourd'hui, progresse à un TCAC de 5,4 % jusqu'en 2031, le plus rapide du spectre de capacité, porté par les micro-réseaux des centres de données, les modernisations de réseaux de chaleur de district et les clusters industriels en réseau autonome. Les machines aérodérivées, telles que la LM2500XPRESS de GE Vernova, atteignent la pleine charge en 10 minutes et sont livrées par camion sous forme de conteneurs ISO, des caractéristiques qui contournent les longs délais de génie civil qui pénalisent les grands projets à partir de zéro. L'obtention favorable des autorisations pour les ressources distribuées et l'absence de codes de raccordement au réseau stricts pour les petites unités réduisent davantage le risque de développement. Les fabricants intègrent des brûleurs à faibles émissions par voie sèche sur ces machines, permettant des émissions inférieures à 25 ppm de NOx sans injection d'eau, une caractéristique qui s'aligne sur les réglementations de qualité de l'air urbain. À mesure que les grandes entreprises technologiques européennes doublent leur empreinte de serveurs d'ici 2027, les commandes incrémentales de micro-réseaux devraient se compenser, stimulant à la fois les revenus des pièces détachées et des services dans cette tranche à forte croissance du marché européen des turbines à gaz.

Par cycle de fonctionnement : leadership du cycle combiné, accélération de la cogénération/CHP

Les centrales à cycle combiné détenaient une part dominante de 60,40 % du marché européen des turbines à gaz en 2025, car leur capacité de démarrage en 30 minutes et leur rendement thermique supérieur à 60 % répondent aux doubles objectifs des services publics de remplacement charbon-gaz et de flexibilité d'équilibrage des énergies renouvelables. Les enchères de marchés de capacité au Royaume-Uni et les lignes directrices du Kraftwerkstrategie allemand récompensent explicitement les actifs CCGT capables de maintenir une production continue de 4 heures à court préavis, un critère qui ancre leur priorité d'approvisionnement. Les exploitants modernisent le refroidissement de l'air admis et le contrôle des vannes à montée en charge rapide pour raccourcir de 5 à 10 minutes les courbes de démarrage à froid, préservant ainsi leur compétitivité face à la baisse rapide des prix des batteries. La taille du marché européen des turbines à gaz pour les centrales de pointe à cycle simple reste de niche mais persistante, ancrée par l'alimentation électrique sur les champs pétroliers et gaziers et les fonctions de démarrage autonome en cas d'urgence, où les dépenses d'investissement (CAPEX) et l'encombrement priment sur le rendement thermique.

Les configurations de cogénération et de chauffage de district, regroupées sous CHP, devraient se développer à un TCAC de 5,9 % jusqu'en 2031, reflétant leur capacité à convertir 80 à 90 % de l'énergie du combustible en production utile pour les usines et les réseaux de chaleur collectifs. Le Danemark, la Finlande et la Pologne ont déjà légiféré des subventions de modernisation de l'infrastructure de chaleur qui remboursent jusqu'à 30 % des dépenses d'investissement en cogénération/CHP, faisant pencher l'économie de l'investissement vers les turbines sur site par rapport aux chaudières à biomasse importée. La reconnaissance de la cogénération à haute efficacité par la taxonomie de l'UE débloque une dette concessionnelle, attirant les industries chimiques, de la pâte à papier et des boissons pour couvrir les prix volatils de l'électricité avec une production embarquée. Les appels d'offres concurrentiels demandent désormais aux fournisseurs de livrer des îlots CHP clés en main intégrant des réchauffeurs à condensation, des refroidisseurs à absorption et des brûleurs prêts pour l'hydrogène, assurant la conformité réglementaire jusqu'en 2040. Ces caractéristiques positionnent les ensembles CHP avancés comme le segment à la croissance la plus rapide au sein du marché européen des turbines à gaz en termes de cycles de fonctionnement.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par type de combustible : dominance du gaz naturel, progression des carburants alternatifs

Le gaz naturel a conservé 75,30 % de la part du marché européen des turbines à gaz en 2025, sécurisé par des réseaux de gazoducs étendus, six hubs de regazéification de GNL et une liquidité bien établie du négoce de matières premières qui dérisque l'approvisionnement en intrants. Cependant, la compression du spread gazier sous un prix de CO₂ à 90 EUR/t pousse les services publics à investir dans des machines à plus haute efficacité et des logiciels d'optimisation de charge variable, protégeant ainsi les marges à mesure que les coûts carbone augmentent. Les turbines exposées à la volatilité du GNL signent des accords de service indexés qui ajustent les intervalles de maintenance à la variabilité des heures de fonctionnement, une tactique qui protège les flux de trésorerie sur le cycle de vie et maintient la plus grande tranche de combustible de la taille du marché européen des turbines à gaz.

Les carburants alternatifs - hydrogène, méthane de synthèse, biogaz et gaz naturel renouvelable - devraient enregistrer un TCAC de 8,2 % jusqu'en 2031, le plus élevé au sein de la taxonomie des combustibles, car le règlement de la finance verte de l'UE classe les modernisations prêtes pour l'hydrogène comme des activités économiques durables. HYFLEXPOWER a récemment démontré la combustion à 100 % d'hydrogène sur une unité industrielle SGT-400, validant les affirmations des équipementiers et débloquant des écarts de spread obligataires de 50 points de base inférieurs à ceux de la dette conventionnelle. L'usine de méthane de synthèse de Wärtsilä et Vantaa Energy prévue pour 2027 démontre une voie complémentaire qui exploite les gazoducs existants tout en atteignant des cycles neutres en carbone. À la périphérie du réseau de distribution, les mélanges de biogaz dans les digesteurs municipaux attirent des commandes pour des turbines de 5 à 15 MW, renforçant les objectifs de circularité énergétique localisée. Ces développements font collectivement passer les combustibles non fossiles du stade pilote à l'échelle commerciale, amplifiant l'élan de diversification au sein du marché européen des turbines à gaz.

Par secteur d'utilisation finale : les services publics en tête, les applications industrielles s'accélèrent

Les services publics représentaient 63,20 % de la taille du marché européen des turbines à gaz en 2025, résultat de leur obligation légale de garantir la capacité de réserve et de leur accès à des structures de capital stabilisées et adossées à des tarifs. Leur priorité d'approvisionnement porte sur des blocs CCGT prêts pour l'hydrogène de 250 à 600 MW qui comblent le retrait des capacités charbon et fournissent une réserve tournante lors des événements de Dunkelflaute. Les services publics pionniers conçoivent également des configurations hybrides où une batterie de 50 MWh est couplée à une turbine de classe H, fournissant une réponse rapide en fréquence sans consommer de combustible et limitant ainsi l'exposition aux quotas d'émission (EUA). Ces avantages structurels ancrent les services publics dans le premier rang de la demande, mais la croissance se stabilise en dessous de 4 % car la majeure partie du remplacement des capacités zéro-charbon a déjà été contractée via les enchères jusqu'en 2027.

Les clients industriels et ' autres ' - englobant le transport gazier intermédiaire, la propulsion maritime et les centres de données hyperscale - progressent à un TCAC de 5,7 %, poussant le marché européen des turbines à gaz vers une base d'acheteurs plus diversifiée. L'économie de la cogénération/CHP reste le principal catalyseur : chaque tonne de vapeur récupérée déplace 45 m³ de gaz naturel qui auraient autrement été brûlés dans une chaudière séparée, réduisant ainsi les factures carbone d'environ 4 EUR/t aux prix actuels des EUA. La limite de soufre Tier III de l'Organisation maritime internationale incite également les opérateurs de ferries à tester des moteurs alimentés au gaz de 30 MW à la place du fioul lourd, ouvrant une niche maritime. Sur terre, les exploitants de centres de données à Dublin et Amsterdam commissionnent des unités LM2500 en configuration jumelée, configurées pour des mélanges de 50 % d'hydrogène et une disponibilité de 98 %, ce qui atténue les retards de raccordement au réseau et le risque d'écrêtement. Collectivement, ces forces propulsent l'adoption non-services-publics et diversifient les sources de revenus de services dans l'ensemble du marché européen des turbines à gaz.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'Allemagne ancrait 21,70 % du marché européen des turbines à gaz en 2025, grâce à sa politique d'Energiewende, qui prévoit l'élimination progressive du charbon d'ici 2030 et a déjà retiré les centrales nucléaires. Le budget d'EnBW de 1,6 milliard EUR (1,73 milliard USD) pour 1,34 GW de CCGT prêts pour l'hydrogène à Heilbronn et Altbach/Deizisau illustre la dynamique nationale visant à sécuriser une électricité dispatchable à faibles émissions de carbone. La construction en attente de 800 MW à capacité hydrogène de RWE à Gersteinwerk prolongera cet élan, renforçant davantage la taille du marché européen des turbines à gaz liée aux projets allemands. Les subventions fédérales qui remboursent jusqu'à 50 % des CAPEX en électrolyseurs garantissent que l'hydrogène vert sera disponible pour le mélange dès la mise en service commercial du premier bloc en 2028.

L'Espagne enregistre la croissance la plus forte du continent à un TCAC de 5,6 %, reflétant des ajouts record de capacité solaire et éolienne qui dépassent désormais 30 GW et génèrent des courbes de charge résiduelle volatiles. Le plan de réseau 2025-2030 du gouvernement réserve 6 milliards EUR pour la modernisation du réseau, dont au moins 2 GW seront des centrales de pointe gaz à démarrage rapide stratégiquement situées à proximité des clusters d'énergies renouvelables en Aragon et en Estrémadure. L'Espagne bénéficie également de terminaux de regazéification de GNL existants et d'interconnexions de gazoducs avec l'Afrique du Nord, qui diversifient l'approvisionnement en gaz d'alimentation et soutiennent des contrats d'achat bancables. Ces facteurs combinés maintiennent la pertinence élevée du marché européen des turbines à gaz pour les services publics espagnols qui visent à franchir le dernier kilomètre vers un portefeuille 100 % renouvelable d'ici 2050.

Le Royaume-Uni, les Pays-Bas, la France et l'Italie forment collectivement un deuxième pilier de demande substantiel. Les enchères de marchés de capacité britanniques garantissent des paiements de disponibilité pendant au moins 15 ans, dérisquant le financement des actifs et incitant les stations en site brun à réinvestir dans l'extension de durée de vie ou les modernisations par déclassement. Les Pays-Bas se sont positionnés comme un hub de négoce d'hydrogène, allouant 9 milliards EUR pour augmenter la capacité en électrolyseurs qui alimenteront à terme les turbines bi-combustibles sur les sites de Maasvlakte et Magnum. Les arrêts prolongés du nucléaire français durant 2024-2025 ont souligné la nécessité d'une assurance de capacité de pointe, poussant EDF à signer un accord-cadre de service de trois ans couvrant 20 turbines à usage intensif en métropole et dans les territoires d'outre-mer. L'Italie, quant à elle, canalise les fonds du Plan de relance de l'UE vers 1 GW de projets de cogénération industrielle, conçus autour de turbines de 40 à 90 MW, diversifiant ainsi davantage le mix de clientèle du marché européen des turbines à gaz.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Paysage concurrentiel

Siemens Energy, GE Vernova et Mitsubishi Power Europe représentent collectivement environ 60 % des commandes de nouvelles constructions, résultant en une concentration de marché modérée. Les trois ont validé la combustion à 100 % d'hydrogène pour au moins une taille de machine tout en respectant l'exigence de NOx inférieure à 25 ppm, qui est devenue l'exigence technique de facto dans les appels d'offres. Les contrats de service représentent désormais 60 à 70 % de la valeur sur le cycle de vie, déplaçant l'intensité concurrentielle des appels d'offres purement en dépenses d'investissement vers la profondeur des dépôts de service régionaux et des plateformes numériques de performance des actifs. L'acquisition par GE Vernova des actifs de combustion à usage intensif de Woodward illustre les stratégies d'intégration verticale visant à verrouiller le savoir-faire propriétaire et à raccourcir les délais de développement.

Les acteurs de second rang tels qu'Ansaldo Energia, Solar Turbines et Rolls-Royce se taillent des niches. L'architecture de combustion séquentielle d'Ansaldo séduit les exploitants italiens et allemands qui valorisent la flexibilité du combustible sur site, tandis que la série Taurus de 5 à 15 MW de Solar surfe sur la vague de l'adoption de l'énergie distribuée et des micro-réseaux. Rolls-Royce reconditionne sa plateforme Trent 60 pour les marchés de secours des centres de données, promettant des démarrages le jour même après un stockage prolongé et une flexibilité de combustible allant jusqu'à 50 % d'hydrogène. EthosEnergy, soutenu par One Equity Partners, continue de consolider le segment de l'après-marché en obtenant des accords de service multi-annuels portant sur l'ensemble du parc - son accord récemment signé avec EDF couvre des turbines construites par cinq équipementiers distincts, soulignant comment l'expertise multi-marques est désormais un différenciateur stratégique.

La numérisation est le nouveau champ de bataille émergent. Les équipementiers intègrent des jumeaux numériques à base physique pour prédire le fluage des sections chaudes et l'oxydation des aubes de turbine avec une précision de ±2°C, prolongeant ainsi les intervalles d'inspection jusqu'à 1 000 démarrages équivalents. L'hybridation avec les batteries gagne également du terrain ; Siemens Energy et Fluence commercialisent conjointement une solution clé en main qui modernise un rack lithium-ion de 50 MWh sur un CCGT de 200 MW, permettant une réponse rapide en fréquence sans consommation de combustible. De plus petits perturbateurs, comme SoftInergy, proposent des couches logicielles qui optimisent le dispatch entre la turbine et la batterie, et même entre plusieurs combustibles. Ces solutions en couches renforcent la fidélité des clients et captent des flux de monétisation des données, rendant le marché européen des turbines à gaz plus axé sur les services que jamais.

Leaders du secteur des turbines à gaz en Europe

General Electric Company

Mitsubishi Hitachi Power Systems Ltd

Siemens AG

Kawasaki Heavy Industries Ltd

Ansaldo Energia S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : EnBW a mis en service le premier CCGT prêt pour l'hydrogène d'Allemagne à Stuttgart-Münster, comportant deux turbines Siemens Energy de 62 MW capables de fonctionner à 100 % à l'hydrogène d'ici 2030.

- Janvier 2025 : EthosEnergy a obtenu un accord-cadre de service de trois ans avec EDF couvrant 20 turbines à usage intensif en France et dans ses territoires d'outre-mer.

- Janvier 2025 : Doosan Škoda Power a annoncé une introduction en bourse de 105 millions USD pour étendre sa base de fabrication européenne de turbines à combustion d'hydrogène.

- Décembre 2024 : La LM6000 de GE Vernova a obtenu la certification de fonctionnement à 100 % à l'hydrogène renouvelable avant son premier déploiement commercial dans l'usine de Whyalla en Australie, prévu pour 2026.

Portée du rapport sur le marché des turbines à gaz en Europe

Le rapport sur le marché européen des turbines à gaz comprend :

| Jusqu'à 30 MW |

| 30 à 120 MW |

| Au-delà de 120 MW |

| Cycle combiné |

| Cycle simple/ouvert |

| Cogénération/CHP |

| Gaz naturel |

| Combustibles liquides (diesel/kérosène/GPL) |

| Autres types de combustibles (hydrogène, biogaz) |

| Services publics d'électricité |

| Pétrole et gaz |

| Autres secteurs d'utilisation finale (industriel, maritime) |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par capacité | Jusqu'à 30 MW |

| 30 à 120 MW | |

| Au-delà de 120 MW | |

| Par cycle de fonctionnement | Cycle combiné |

| Cycle simple/ouvert | |

| Cogénération/CHP | |

| Par type de combustible | Gaz naturel |

| Combustibles liquides (diesel/kérosène/GPL) | |

| Autres types de combustibles (hydrogène, biogaz) | |

| Par secteur d'utilisation finale | Services publics d'électricité |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale (industriel, maritime) | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des turbines à gaz en Europe ?

La taille du marché des turbines à gaz en Europe est de 7,65 milliards USD en 2026 et devrait atteindre 9,77 milliards USD d'ici 2031.

Quel segment de capacité connaît la croissance la plus rapide ?

Les turbines de moins de 30 MW devraient croître à un TCAC de 5,4 % jusqu'en 2031, soutenues par des projets de production distribuée et de micro-réseaux pour centres de données.

Comment l'hydrogène façonne-t-il les investissements futurs dans les turbines ?

La taxonomie de la finance verte de l'UE récompense les turbines prêtes pour l'hydrogène, permettant un capital à moindre coût et accélérant les modernisations capables de mélanger 30 % d'hydrogène aujourd'hui et de passer à 100 % d'ici 2030.

Pourquoi les services publics continuent-ils d'investir dans les turbines à gaz malgré la baisse des coûts des batteries ?

Les turbines à gaz offrent une flexibilité de réponse rapide et une inertie à grande échelle nécessaires pour stabiliser les réseaux avec 60 % de pénétration des énergies renouvelables, des fonctions que les batteries actuelles ne peuvent pas pleinement remplacer à l'échelle.

Quel pays domine le marché régional aujourd'hui et lequel connaît la croissance la plus rapide ?

L'Allemagne est en tête avec une part de revenus de 21,70 %, tandis que l'Espagne devrait afficher le TCAC le plus élevé de 5,6 % grâce à son développement agressif des énergies renouvelables et à des politiques de réseau favorables.

Comment le SEQE-UE influence-t-il le dispatch des turbines à gaz ?

Un prix du carbone supérieur à 90 EUR/t alourdit les coûts variables des CCGT, réduisant les heures de charge de base et poussant les exploitants à fonctionner principalement pendant les périodes de prix de pointe pour préserver les marges.

Dernière mise à jour de la page le: