Taille et Part du Marché Européen des Emballages en Bouteilles en Verre pour Cosmétiques et Parfumerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

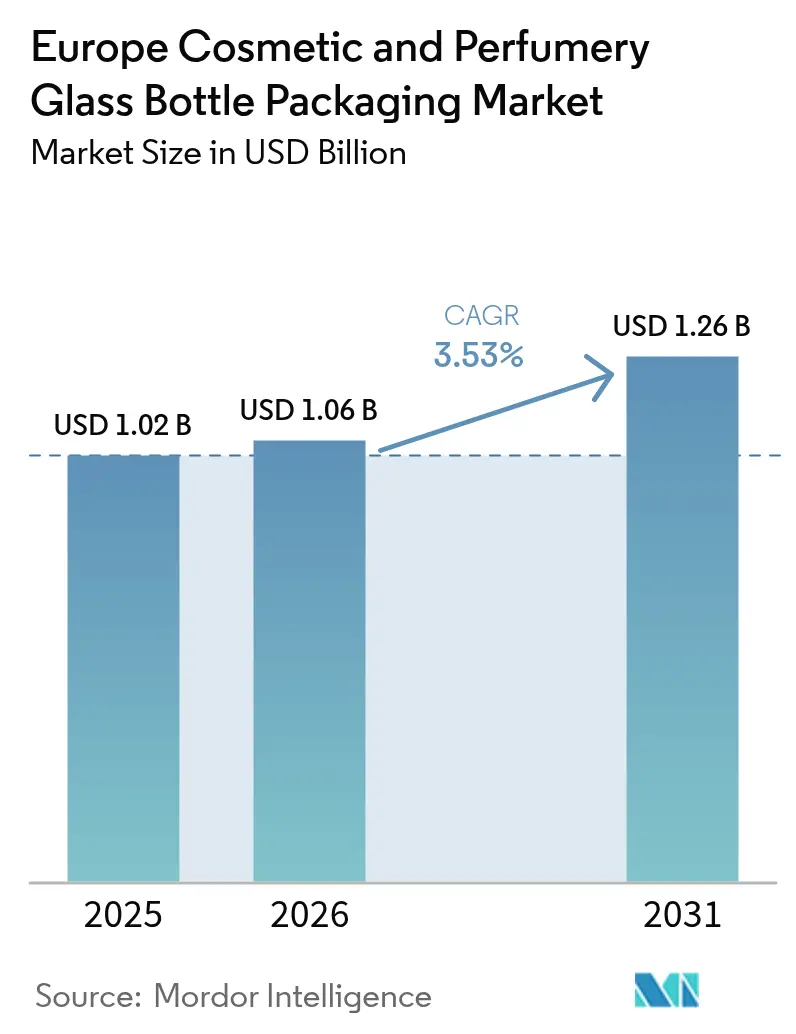

| Taille du marché de l'année de base (2025) | 1.02 Milliards de dollars |

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Emballages en Bouteilles en Verre pour Cosmétiques et Parfumerie par Mordor Intelligence

La taille du marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie a été évaluée à 1,02 milliard USD en 2025 et devrait croître de 1,06 milliard USD en 2026 pour atteindre 1,26 milliard USD d'ici 2031, à un CAGR de 3,53 % au cours de la période de prévision (2026-2031). Cette croissance globale modérée masque une transition vers des compositions à haute teneur en verre recyclé post-consommation (PCR), l'électrification des fours et les formats rechargeables, qui reconfigurent les dépenses en capital, la sélection des fournisseurs et la conception des bouteilles. Les maisons de luxe intègrent des seuils minimaux de verre recyclé dans leurs cahiers des charges, tandis que les transformateurs spécialisés installent des fours hybrides méthane-électriques promettant des économies de gaz à deux chiffres mais nécessitant des investissements de plusieurs millions d'euros. L'inflation des coûts migre donc de l'énergie vers l'équipement, et les producteurs capables d'amortir ces investissements sur les lignes alimentaires, spiritueuses et pharmaceutiques sont mieux positionnés pour défendre leurs marges. Parallèlement, les marques de beauté de niche utilisent des flacons ambrés en stock et la décoration numérique pour se positionner sur les arguments de durabilité, plutôt que de s'appuyer sur des moules sur mesure, élargissant ainsi la base de clientèle adressable pour les transformateurs de taille moyenne.

Principaux Enseignements du Rapport

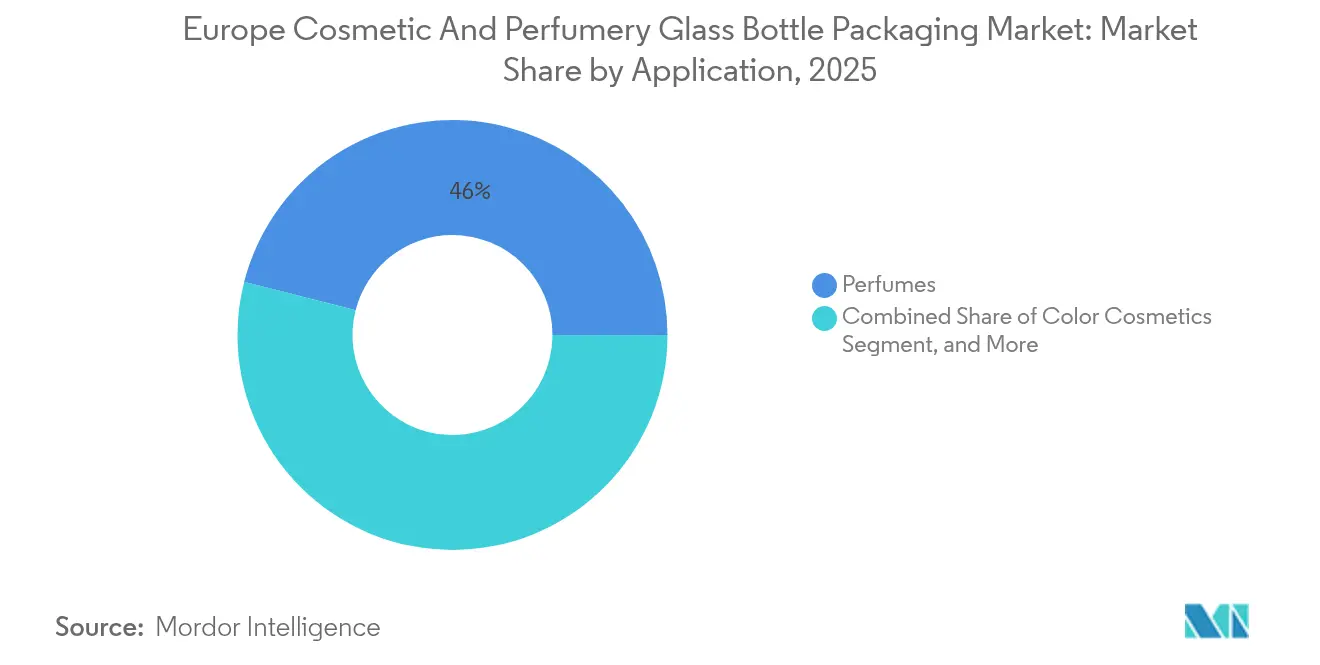

- Par application, les parfums ont dominé le marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie avec une part de 46,02 % en 2025 ; les soins de la peau devraient se développer à un CAGR de 4,56 % jusqu'en 2031.

- Par capacité, le segment 50-100 ml a capturé 42,10 % de la part du marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie en 2025, tandis que le segment 100-150 ml devrait afficher la croissance la plus rapide, avec un CAGR de 5,49 % jusqu'en 2031.

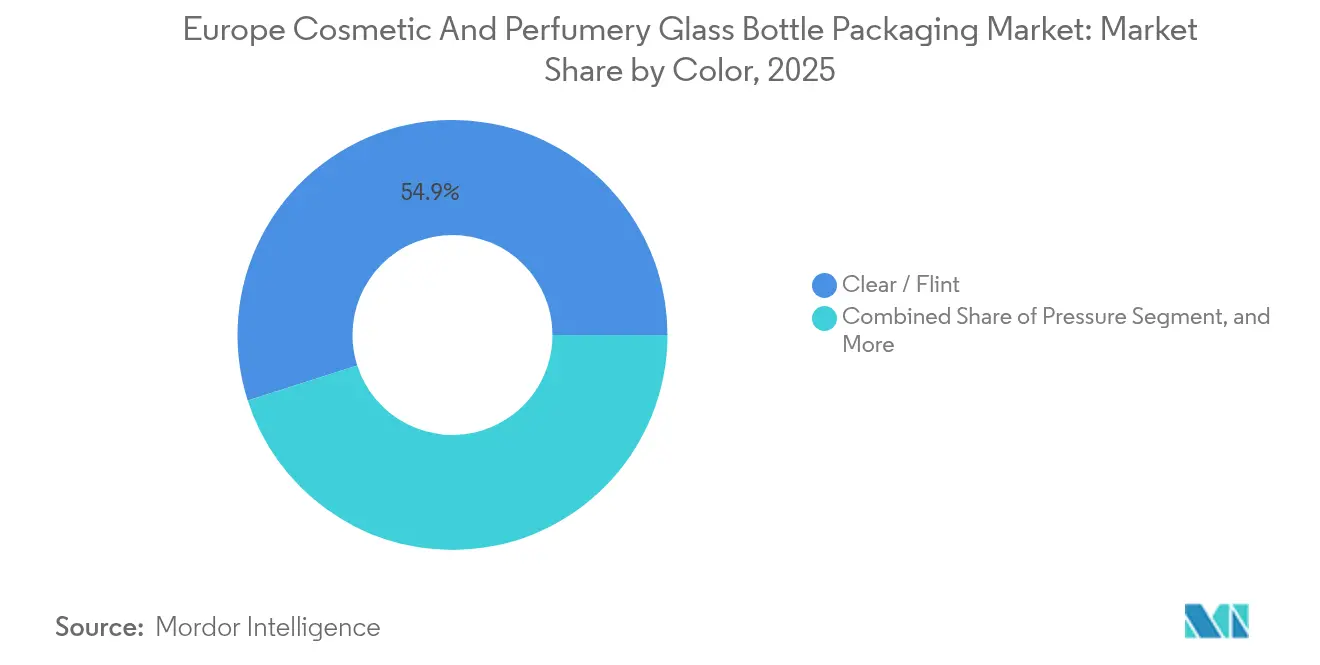

- Par couleur, le verre transparent représentait 54,92 % de la part du marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie en 2025 ; le verre ambré devrait progresser à un CAGR de 4,81 % sur 2026-2031.

- Par utilisateur final, les marques de luxe ont conservé 47,70 % de la part du marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie en 2025 ; les marques indépendantes et les marques distributeurs devraient croître à un CAGR de 5,17 % jusqu'en 2031.

- Par pays, l'Allemagne a dominé le marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie avec une part de 22,35 % en 2025, tandis que l'Espagne devrait atteindre le CAGR le plus élevé de 5,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Emballages en Bouteilles en Verre pour Cosmétiques et Parfumerie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande Croissante de Flacons à Pipette | +0.6% | Allemagne, France, Benelux (marchés à forte intensité de sérums) | Moyen terme (2-4 ans) |

| Importance Accrue de l'Emballage pour la Différenciation des Produits | +0.5% | Mondial, avec une concentration premium en France, au Royaume-Uni, en Italie | Long terme (≥ 4 ans) |

| Premiumisation des Segments Européens de la Parfumerie et des Soins de la Peau | +0.8% | France, Allemagne, Royaume-Uni, Italie (pôles du luxe) | Long terme (≥ 4 ans) |

| Réglementation de l'UE sur les Emballages et les Déchets d'Emballages Accélérant l'Adoption du Verre à Haute Teneur en PCR | +0.9% | UE-27 (mandat réglementaire) | Court terme (≤ 2 ans) |

| Expansion des Systèmes de Verre Rechargeable et Consignable dans la Beauté de Luxe | +0.5% | France, Allemagne, Benelux (marques de luxe pionnières) | Moyen terme (2-4 ans) |

| Investissements dans l'Automatisation Motivés par les Pénuries de Verriers Qualifiés | +0.3% | Allemagne, Italie, France (pôles de fabrication à hauts salaires) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Flacons à Pipette

Les formulateurs à la recherche de sérums à haute puissance défendent les flacons à pipette en verre parce que ce format signale un dosage précis, renforce l'efficacité perçue et justifie des primes de prix de 15 à 25 % par rapport aux flacons à bouchon vissant.[1]Virospack, "Lancement du Flacon Tubulaire," virospack.com Le lancement en 2024 par Virospack de flacons tubulaires avec les brevets Blowback et Antirotation souligne que la répétabilité dimensionnelle, et non la production du four, est le facteur limitant, incitant les transformateurs à co-concevoir les finitions de col avec les fournisseurs de bouchages. À mesure que le marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie approfondit son orientation vers les actifs, les bouteilles de moins de 50 ml captent de nouvelles formulations qui s'appuient sur des bouchons à pipette pour doser le rétinol, la niacinamide et les cultures du microbiome. Les conditionneurs allemands et néerlandais, dont beaucoup opèrent aux normes de salle blanche de qualité pharmaceutique, exploitent leurs accréditations en contrôle qualité pour remporter des contrats clés en main auprès de startups de beauté clinique ne disposant pas de lignes de remplissage internes. Il en résulte une orientation vers des commandes à petits volumes et à haute marge qui récompensent les transformateurs disposant d'une capacité de changement de série rapide et d'une décoration à commande numérique.

Importance Accrue de l'Emballage pour la Différenciation des Produits

Les marques de luxe et de premium grand public améliorent leurs décorations pour véhiculer l'exclusivité tout en préservant la recyclabilité. Bormioli Luigi a ouvert une unité de métallisation sous vide en 2024 qui métallise des bouteilles entières sans laques, permettant aux transformateurs de maintenir le contenant dans le flux de recyclage du verre transparent.[2]Packaging Connections, "Bormioli Luigi Présente un Four Hybride," packagingconnections.com Baralan a ensuite introduit la technologie de relief 3D en 2025, intégrant des logos en relief directement dans le moule afin que la marque tactile remplace les étiquettes secondaires. Ces capacités accélèrent la mise sur le marché car la décoration est intégrée, et non en post-traitement, réduisant les délais de cycle pour les tirages limités que les marques indépendantes exigent. Les transformateurs capables de regrouper conception, moulage et décoration captent ainsi une part de portefeuille plus élevée, une tendance visible en France et en Italie, où des verreries intégrées peuvent livrer des prototypes full-service en moins de huit semaines. Le marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie en bénéficie, car les directeurs de marque allouent des budgets supplémentaires de la publicité numérique vers la différenciation physique, ravivant la croissance en valeur même lorsque les ventes en volume stagnent.

Premiumisation des Segments Européens de la Parfumerie et des Soins de la Peau

Les parfums dont le prix dépasse 100 EUR (109 USD) pour 75 ml croissent plus vite que le marché total de la parfumerie, et l'esthétique du verre flint épais à parois lourdes reste au cœur du luxe perçu.[3]Formes de Luxe, "Un Consortium d'Investissement pour Acquérir Verescence," formesdeluxe.com Verescence, qui fournit LVMH, Puig et L'Oréal, produit plus de 600 millions de bouteilles par an et exploite cinq ateliers de décoration dédiés, démontrant comment l'échelle de production et l'artisanat coexistent au niveau supérieur. Dans les soins de la peau, les flacons premium de 150 à 200 g remplacent le plastique dans la tranche supérieure à 50 EUR parce que les consommateurs associent le verre à la pureté et à l'inertie du produit. Les détaillants spécialisés allemands rapportent que les sérums visage en verre ambré se vendent mieux que ceux en flacons plastiques à pipette avec des marges à deux chiffres, malgré des prix en rayon plus élevés. L'intérêt du capital-investissement renforce la dynamique que la vente de Verescence en 2025 à un consortium mené par Movendo Capital symbolise, indiquant que les investisseurs voient une marge de progression dans le verre premium, plutôt que dans les grades de boissons banalisés. Le marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie s'oriente donc vers la valeur par tonne, et non le volume, isolant les transformateurs des creux cycliques observés dans les boissons grand public.

Réglementation de l'UE sur les Emballages et les Déchets d'Emballages Accélérant l'Adoption du Verre à Haute Teneur en PCR

Le Règlement (UE) 2023/1545 impose des seuils progressifs de contenu recyclé, encourageant les marques cosmétiques à adopter un approvisionnement PCR vérifié. Chaque incrément de 10 % de PCR réduit les émissions de CO₂ d'environ 5 %, s'alignant sur les engagements de neutralité carbone des entreprises. Les lignes Infini 20 et Infini 40 de Verescence dépassent déjà la réglementation et ont enregistré une intégration de 77 % de PCR en 2023, positionnant l'entreprise comme le fournisseur de référence pour les marques cherchant à réduire leurs émissions carbone de portée 3. Toutefois, le PCR introduit des teintes colorées et des risques de défauts, si bien que les transformateurs installent des systèmes de tri optique du calcin et investissent dans des commandes avancées de l'avant-sole pour stabiliser la fusion. En Espagne et en France, les gouvernements régionaux cofinancent des centres de traitement du calcin, réduisant ainsi la longueur des boucles logistiques inversées et augmentant les rendements bouteille à bouteille. Le marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie évolue donc vers des contrats d'approvisionnement en circuit fermé où la marque, le conditionneur et le transformateur partagent des indicateurs clés de performance (KPI) de qualité PCR.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Croissance des Emballages en Plastique comme Substitut aux Bouteilles en Verre | -0.4% | Segments grand marché dans toute l'Europe (commerce de détail sensible aux prix) | Moyen terme (2-4 ans) |

| Coûts Énergétiques Élevés et Empreinte Carbone de la Production de Verre | -0.6% | Allemagne, Italie, France (fabrication à forte intensité énergétique) | Court terme (≤ 2 ans) |

| Surcharges de Fret pour les Marchandises Fragiles du Commerce Électronique | -0.2% | Royaume-Uni, Allemagne, Benelux (forte pénétration du commerce électronique) | Court terme (≤ 2 ans) |

| Volatilité de l'Approvisionnement en Carbonate de Soude Perturbant la Planification des Fours | -0.3% | UE-27 (chaînes d'approvisionnement dépendantes des importations) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Emballages en Plastique comme Substitut aux Bouteilles en Verre

En dessous de 20 EUR, le PET et le PP monomatière érodent la part du verre car le fret, la casse et les majorations pour marchandises dangereuses ajoutent 25 à 40 % au coût lors de l'exécution des commandes de commerce électronique. Le flacon Lola PET de Quadpack lancé en 2025 cible cette sensibilité en proposant un emballage monomère qui contourne les pénalités de poids du verre. Le guide du secteur cosmétique de DHL souligne que les parfums riches en alcool en verre sont soumis à une classification de matières dangereuses, ce qui alourdit les contraintes de conformité pour les petits commerçants en ligne. Cependant, l'interdiction européenne des microplastiques de 2027 interdira certains additifs plastiques, l'aluminium et le bio-PET, offrant un répit à moyen terme pour les marques guidées par les coûts. Les transformateurs répondent en allégeant les bouteilles en verre flint, mais l'acceptation varie : les drugstores grand public calculent le coût total rendu sans attribuer de valeur monétaire aux arguments de durabilité, de sorte que le verre perd du terrain à moins qu'un fournisseur ne puisse prouver la parité en grammes par dose.

Coûts Énergétiques Élevés et Empreinte Carbone de la Production de Verre

Le combustible de four reste le coût variable le plus élevé. Les prix du gaz naturel, bien qu'inférieurs au pic de 2022, sont toujours en moyenne 50 à 70 % au-dessus des niveaux de 2019, et l'électricité reste volatile à mesure que les arrêts nucléaires contraignent l'offre. O-I Glass a investi 95 millions EUR (103 millions USD) pour installer des fours assistés à l'oxycombustion en France, revendiquant une réduction de 18 % des émissions de CO₂. Le four hybride 2024 de Bormioli Luigi, cofinancé par le Fonds pour l'Innovation de l'UE, mélange du méthane avec un appoint électrique pour réduire la consommation de gaz de 30 %. Financer ces reconstructions est difficile face à un chiffre d'affaires en progression de 3,58 % de CAGR, aussi les transformateurs ayant une exposition diversifiée aux boissons ou à la pharmacie subventionnent-ils les capacités cosmétiques. Pendant ce temps, les termes contractuels indexent les majorations du prix du verre sur le prix Day-Ahead Power de l'Allemagne, répercutant directement la volatilité énergétique sur les clients marques et rendant les budgets d'emballage plus difficiles à prévoir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Parfums Ancrent la Valeur, les Soins de la Peau Débloquent une Croissance Incrémentielle

Les parfums ont maintenu une part de 46,02 % en 2025, soulignant l'importance de la préservation des arômes et de la narration de marque, qui reposent sur un verre inerte et imperméable aux fragrances. Les concentrations EDP et extrait nécessitent des bouteilles à parois épaisses pour prévenir l'évaporation et l'oxydation, et les maisons leaders allouent jusqu'à 15 % du coût départ usine à l'emballage primaire, bien au-dessus de la moyenne des cosmétiques. En Europe, les références phares telles que Lancôme La Vie Est Belle et Dior Sauvage se vendent chacune à plus de 3 millions d'unités annuellement en bouteilles flint qui font office de quasi-objets de collection. Le marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie en bénéficie car les recharges utilisent les mêmes ratios de haute spécification pour s'adapter aux géométries de bouteilles existantes, intégrant une charge de base de demande de remplacement.

Les soins de la peau, qui ne représentent que 33 % du volume, se développent à un CAGR de 4,56 % à mesure que les sérums de grade clinique prolifèrent. Les pompes airless intégrées dans des corps en verre répondent désormais aux normes d'emballage pharmaceutique ISO 15378, permettant aux marques cosméceutiques de valider la stabilité sur 36 mois pour les rétinoïdes et les peptides. Les flacons à pipette représentent près de la moitié des nouveaux lancements de traitements de soins de la peau en France et aux Pays-Bas, où les dermocosmétiques obtiennent souvent des recommandations de dermatologues. Les marques indépendantes préfèrent souvent les flacons à pipette en verre ambré de moins de 30 ml pour renforcer les codes apothicaire et minimiser la dégradation UV. Dans les deux segments, le secteur européen des emballages en bouteilles en verre pour cosmétiques et parfumerie exploite le savoir-faire pharmaceutique — moulage en salle blanche, stérilisation à l'OE et bandes inviolables — pour proposer des services à valeur ajoutée que le plastique ne peut égaler.

Par Capacité : Le Milieu de Gamme Domine, les Grands Formats Accélèrent

Les bouteilles de 50 ml à 100 ml détenaient une part de 42,10 % du marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie en 2025, car elles correspondent à la portabilité des sacs à main et aux limites de franchise de douane hors taxes. La taille 75 ml reste la référence pour les parfums prestige, générant des économies d'échelle dans la cavitation des moules et les dimensions des boîtes. Pourtant, le segment 100-150 ml affichera un CAGR de 5,49 % dans le sillage des crèmes de nuit « à grande valeur » et des huiles corporelles premium qui justifient des emballages de grande taille. La prochaine technologie de verre léger trempé thermiquement de Vetropack promet un verre 30 % plus léger dans cette gamme sans sacrifier la résistance aux chocs, une avancée qui pourrait débloquer l'adoption dans le segment premium grand public.

Les formats inférieurs à 30 ml prospèrent dans les concentrés activateurs et les coffrets découverte, où les volumes de remplissage plus faibles soutiennent un prix de vente au détail de 1 EUR par millilitre. Cependant, pour les ampoules de moins de 10 ml, les blisters en plastique et en aluminium sont en concurrence agressive en raison des règles de bagage cabine des compagnies aériennes et du poids des emballages secondaires. À l'opposé, les formats dépassant 150 ml restent de niche mais gagnent du terrain dans les élixirs de bain et les huiles de spa vendus via des canaux en direct aux consommateurs. Ceux-ci utilisent généralement des bouteilles flint ou noires laquées pour souligner le rituel et l'esthétique, renforçant l'attrait expérientiel que confère le verre. Pour les transformateurs, le mix de capacités dicte la planification des fours : les petits formats exigent le pressé-soufflé à col étroit, tandis que les flacons nécessitent des presses à large ouverture, de sorte que les lignes multi-IS font tourner les moules chaque semaine pour équilibrer les pertes de changement de série avec le risque de stock.

Par Couleur : Le Transparent en Tête, l'Ambré Gagne en Élan

Le verre transparent ou flint représentait 54,92 % du volume 2025, principalement parce que la transparence met en valeur la teinte des jus dans les parfums et révèle les gradients de texture dans les crèmes de soin. La décoration peut ensuite ajouter de la couleur via des laques internes ou une métallisation externe sans sacrifier la matière première de base. Pourtant, le verre ambré est celui qui progresse le plus vite, avec un CAGR de 4,81 %, car la « clean beauty » et les sérums probiotiques mettent souvent en avant la protection UV et l'esthétique apothicaire. Notamment, les sérums à la vitamine C se dégradent 50 % moins vite dans le verre ambré que dans le verre flint, selon les tests de stabilité des fournisseurs, permettant aux marques de prolonger les garanties de conservation à 24 mois.

La segmentation par couleur joue également un rôle dans les systèmes de recharge, où les enveloppes translucides avec cartouches intérieures en PET permettent aux consommateurs de surveiller le niveau de remplissage tandis que la bouteille extérieure structurelle reste impeccable. Cependant, le mélange des flux de calcin complique le recyclage, car les impuretés de couleur déclassent les lots de verre flint. Le système allemand à double flux impose des retours triés par couleur, offrant à ses transformateurs une pureté de calcin supérieure et donc un avantage de coût sur les fontes flint. Les marchés du sud avec une collecte en flux unique peinent à fournir du PCR trié par couleur, forçant les transformateurs à importer du calcin de haute qualité à des prix premium, un coût logistique désormais amplifié par les surcharges carburant.

Par Utilisateur Final : Le Luxe Conserve l'Échelle, les Marques Indépendantes Génèrent la Croissance

Les conglomérats du luxe, dont LVMH, Estée Lauder et Chanel, détenaient une part de 47,70 % en 2025, déployant des accords-cadres pluriannuels qui garantissent l'utilisation des fours pour des fournisseurs tels que Verescence et Stoelzle. Ces contrats incluent souvent des clauses d'exclusivité sur la propriété des moules, empêchant les transformateurs de revendre la capacité inutilisée, mais offrent une visibilité à long terme essentielle pour financer les reconstructions de fours. Les marques haut de gamme exigent également la certification ISO 50001 et une comptabilité carbone complète de portée 3, élevant la barrière à l'entrée pour les petites verreries.

Les marques indépendantes et les marques distributeurs progressent à un CAGR de 5,17 % en recourant à des conditionneurs sous contrat tels que Quadpack et Lumson. Des quantités minimales de commande de 5 000 unités permettent des lancements de produits en mode test-and-learn sans obsolescence des stocks. La décoration par jet d'encre numérique permet un délai d'exécution de 10 jours, crucial pour les ventes flash sur le commerce social. Bien que l'économie unitaire soit tendue, les marques indépendantes paient 30 % de plus par bouteille que leurs homologues du luxe ; elles compensent cela en exploitant les marges de vente directe aux consommateurs et le financement participatif. Pour les transformateurs, le défi est la flexibilité opérationnelle : les courtes séries risquent de laisser les fours inutilisés, aussi des outils de planification par lots pilotés par l'IA programment-ils les commandes indépendantes comme charges intermédiaires entre les campagnes de luxe, maximisant le tonnage par jour.

Analyse Géographique

L'Allemagne a contribué à 22,35 % de la demande de 2025, portée par une dépense intérieure en beauté de 24,0 milliards USD (22,0 milliards EUR) et un réseau de verriers de précision concentré en Bavière et en Thuringe. L'usine de Gerresheimer à Lohr am Main a subi une modernisation de four hybride, réduisant la consommation de gaz de 15 % et abaissant les émissions de CO₂ de 40 %, consolidant la position de l'Allemagne en tant que principal site pilote pour la fusion décarbonée sur le continent. Le marché bénéficie également des dermocosmétiques distribués par le circuit pharmaceutique, où la traçabilité réglementaire favorise le verre par rapport au plastique. Le système de recyclage à double flux allemand collecte 85 % du verre d'emballage, réinjectant du calcin de haute qualité dans le circuit cosmétique et abaissant le coût effectif par tonne.

L'Espagne, bien qu'avec seulement 12 % du volume actuel, affichera le CAGR régional le plus élevé de 5,86 % jusqu'en 2031. Une expansion de 5,30 % des dépenses intérieures en beauté, un moteur d'exportation de 7,8 milliards USD (7,2 milliards EUR) et l'investissement de Verescence à La Granja constituent des vents favorables qui se renforcent mutuellement. Le gouvernement de Catalogne subventionne des usines de traitement du calcin, accélérant l'approvisionnement en PCR en circuit fermé conforme à la Réglementation de l'UE sur les Emballages et les Déchets d'Emballages. Le leader espagnol de la parfumerie Puig oriente l'approvisionnement local en bouteilles vers ses propres marques et des contrats de remplissage pour tiers, ancrant l'utilisation des fours. La reprise du tourisme stimule le trafic de parfums hors taxes dans les aéroports de Barcelone et de Madrid, renforçant la demande de bouteilles à haute valeur unitaire.

La France demeure la puissance d'exportation, avec 25,4 milliards USD (23,3 milliards EUR) d'expéditions de cosmétiques en 2024, soutenant une vaste capacité en Normandie et dans la Vallée de la Loire. L'interdiction des PFAS, effective en janvier 2026, et l'extension des étiquettes d'allergènes en 2026 poussent les formulateurs vers des contenants stables et inertes, favorisant le verre à parois épaisses. Verescence, Pochet et SGD Pharma partagent une maîtrise approfondie du savoir-faire décoratif, permettant aux marques françaises d'itérer sur la conception des bouteilles sans importer de capacité. Pendant ce temps, des dispositifs de prêts verts soutenus par l'État financent l'hybridation des fours existants, comblant le fossé entre l'ambition en matière de durabilité et les contraintes de dépenses en capital.

L'Italie et le Royaume-Uni complètent les principaux blocs, chacun avec des dépenses matures mais orientées premium. Les entreprises italiennes Bormioli Luigi et Zignago Vetro ouvrent la voie dans les flacons légers, tandis que les transformateurs britanniques s'occupent des maisons de parfumerie patrimoniales qui naviguent dans les frictions douanières post-Brexit. Le Benelux, bien que de petite taille, abrite des hubs logistiques et le site de décoration de Verescence en Belgique, qui distribue des flacons de sérum ambrés dans toute l'Europe du Nord du jour au lendemain. L'Europe centrale et orientale présente des poches de croissance de 4 à 5 % à mesure que la hausse des revenus stimule les dépenses en beauté ; cependant, l'approvisionnement en verre y importe encore des moules et des décorations d'Europe occidentale, limitant la diversité locale des bouteilles.

Paysage réglementaire

Les produits cosmétiques mis sur le marché de l'UE doivent être conformes au règlement (CE) n° 1223/2009, qui régit les exigences en matière de sécurité et d'information sur les produits, lesquelles se répercutent sur la présentation et l'étiquetage de l'emballage primaire, y compris la déclaration des allergènes de parfum. Une échéance de conformité clé à court terme concerne l'étiquetage actualisé des allergènes de parfum en vertu du règlement (UE) 2023/1545 de la Commission (modifiant l'annexe III). La règle autorise la mise sur le marché de produits non conformes jusqu'au 31 juillet 2026 et leur mise à disposition jusqu'au 31 juillet 2028, ce qui resserre les délais pour les changements de maquettes et l'écoulement des stocks d'emballages dans les gammes de parfums et de soins de la peau.

Concernant la durabilité des emballages, le règlement sur les emballages et les déchets d'emballages (PPWR), règlement (UE) 2025/40, est entré en vigueur le 11 février 2025 et s'applique à compter du 12 août 2026. Il introduit des exigences à l'échelle de l'UE en matière de minimisation des emballages, d'étiquetage et de recyclabilité dès la conception, avec une notation de performance (A, B, C) et des restrictions pour les emballages en dessous de la note C à partir du 1er janvier 2030. Cela pousse les fournisseurs de flacons en verre et les propriétaires de marques à documenter la performance de recyclabilité et à réduire les composants superflus tout en préservant une esthétique haut de gamme.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en matières premières et en calcin (silice, carbonate de soude, calcaire et verre recyclé post-consommation), suivi de la fusion et du formage du verre creux (procédés de pressé-soufflé et à col étroit), puis d'étapes à valeur ajoutée telles que la recuisson, l'inspection et la décoration spécialisée. En Europe, des fournisseurs tels que Verescence, Pochet, Stoelzle et Zignago Vetro servent les flacons de cosmétiques et de parfumerie, tandis que les étapes aval de décoration et d'assemblage intègrent la sérigraphie, l'estampage à chaud, la laque/métallisation, ainsi que l'intégration de systèmes de fermeture et de distribution (compte-gouttes, pompes et solutions airless). Ces étapes sont souvent coordonnées avec des fournisseurs de composants approuvés par les marques.

La distribution s'effectue soit directement des verriers vers les grandes maisons de luxe et les grands remplisseurs via des accords-cadres, soit par le biais de distributeurs d'emballages et de partenaires de services qui agrègent la demande pour les marques indépendantes/de marque propre et gèrent des lots plus petits. La chaîne est de plus en plus façonnée par les exigences en matière de contenu recyclé post-consommation (PCR) et de circularité, qui ajoutent en amont des étapes de qualification du calcin, de tri optique et de traçabilité. Les cycles de développement sont également raccourcis grâce à des capacités de conception et d'industrialisation colocalisées, comprenant la validation technique et la décoration sous un même toit, ce qui peut réduire le temps d'itération pour les nouveaux moules et les SKU décorés.

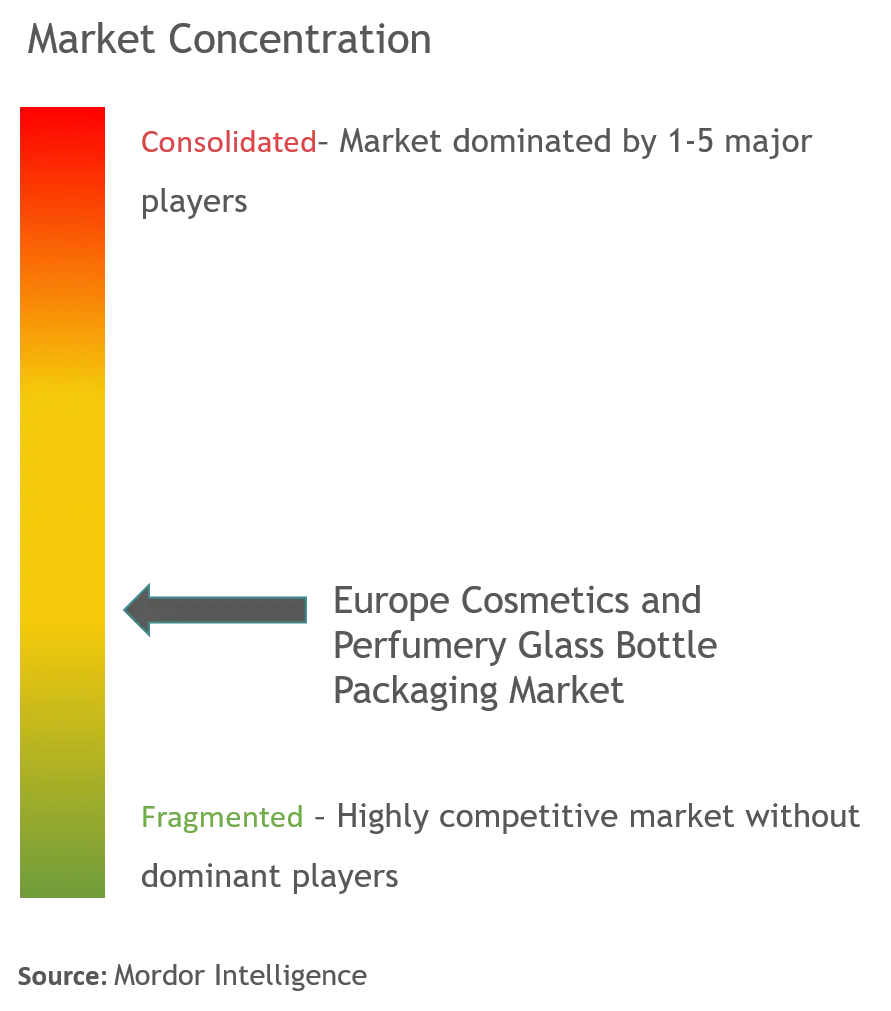

Paysage Concurrentiel

La consolidation définit le marché européen des emballages en bouteilles en verre pour cosmétiques et parfumerie. L'acquisition par Gerresheimer de Bormioli Pharma pour 800 millions EUR (872 millions USD) en 2024 a ajouté neuf usines et une capacité de bouchage significative, permettant un approvisionnement guichet unique en flacons, fioles et pipettes. L'acquisition par Verallia de la branche italienne de Vidrala pour 230 millions EUR (251 millions USD) a renforcé la scalabilité inter-catégories, lui permettant de faire circuler les moules entre les commandes alimentaires et beauté. Le capital-investissement a afflué lorsque Movendo Capital et Draycott ont acquis Verescence en 2025, signalant que les investisseurs valorisent les portefeuilles orientés luxe, isolés des fluctuations des volumes de boissons.

Sur le plan stratégique, les acteurs se concentrent sur trois leviers clés : l'hybridation des fours, l'automatisation et la conception de systèmes de recharge. Le contrôle de processus par IA de Stoelzle réduit les rebuts de 8 %, générant une amélioration directe de l'EBIT car les fontes de rebuts consomment de l'énergie non facturable. Le polissage robotique à 7 axes de Bovone réduit les défauts manuels, élevant la production de qualité A cruciale pour la clarté des flacons de parfum. Sur la décarbonation, les fours à oxycombustion d'O-I et les hybrides méthane-électriques de Bormioli Luigi établissent des références que les régulateurs pourraient codifier en bonnes pratiques. L'hémorragie de main-d'œuvre qualifiée accélère l'adoption de la robotique, l'entrepôt automatisé italien de Vetropack éliminant 3 à 5 % des pertes de manutention et permettant des fenêtres d'expédition de 24 heures.

L'innovation dans les espaces blancs réside dans l'architecture rechargeable et les formulations PCR avancées. Le flacon Slim 50 ml de Lumson dispose d'un gobelet dévissable, permettant de recharger uniquement la capsule intérieure, réduisant ainsi la masse de verre du cycle de vie de 60 %. La technologie RT-Lift de Techniplast permet des échanges verticaux de cartouches sans dévisser les ensembles entiers, ce qui est idéal pour les flacons de crème contour des yeux où le couple peut induire des fissures de contrainte. Les perturbateurs plus modestes qui maîtrisent ces mécanismes peuvent peser bien au-dessus de leur poids en concédant des licences de propriété intellectuelle aux grandes marques. Les certifications industrielles sont devenues incontournables : ISO 9001 et 22716 garantissent les Bonnes Pratiques de Fabrication cosmétiques, ISO 14001 atteste de la gouvernance environnementale, et la future ISO 23969 régira la traçabilité PCR, renforçant le fossé de conformité pour les acteurs en place.

Leaders du Secteur Européen des Emballages en Bouteilles en Verre pour Cosmétiques et Parfumerie

Verescence France SASU

Vitro S.A.B. de C.V.

Zignago Vetro SpA

Piramal Glass Private Limited

Pragati Glass Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'application du PPWR (UE) 2025/40 à partir du 12 août 2026 crée un espace de croissance immédiat pour la refonte conforme des emballages, en particulier là où les marques doivent réduire le poids et le volume des emballages et démontrer les notes de performance de recyclabilité pour des emballages de prestige multi-composants. Les fabricants et décorateurs de flacons en verre capables de fournir un contenu PCR documenté, un contrôle dimensionnel plus strict pour les systèmes de recharge, et une décoration plus simple et sans étiquette (par exemple, le relief et le marquage dans le moule) se rapprochent des cycles de décision des marques, à mesure que les achats évoluent du prix unitaire vers la comptabilité du scope 3 et la performance en matière de recyclabilité.

L'ensemble d'opportunités est renforcé par des programmes sectoriels actifs et des investissements en capital visant à la fois les matières premières recyclées et une fusion à plus faible teneur en carbone. Cosmetics Europe s'est associé à Close the Glass Loop en juillet 2025 pour soutenir une ambition de collecte de verre de 90% dans l'UE d'ici 2030, améliorant la disponibilité et la qualité du calcin nécessaire aux flacons cosmétiques à forte teneur en PCR. Du côté de l'offre, des modernisations majeures de fours et de nouvelles capacités progressent, notamment Gerresheimer qui a achevé un investissement de 100 millions d'EUR à Lohr avec un four oxy-hybride en mai 2025, et Ciner Glass qui a obtenu un financement de 504 millions d'EUR pour son usine de verre creux à Lommel, en Belgique (1 300 tonnes/jour), dont l'exploitation doit démarrer au deuxième trimestre 2026. Ensemble, ces évolutions élargissent l'accès régional à une production de verre creux pouvant être répartie entre différents marchés finaux, y compris la beauté.

Développements récents du secteur

- Mai 2026 : Verescence a annoncé le flacon pour Emporio Armani POWER OF YOU produit sur son site de Mers-les-Bains à partir de 20% de verre recyclé post-consommation. Ce lancement indique que les programmes de parfumerie haut de gamme font passer les objectifs de PCR de projets pilotes à des SKU de marque très visibles, resserrant la qualification des fournisseurs sur la qualité du calcin et le contrôle des défauts de qualité cosmétique.

- Mars 2025 : Baralan a introduit une technologie de décoration 3D aux côtés de son système de verre rechargeable Re-Charge, intégrant le marquage en relief directement dans le moule tout en permettant des architectures d'emballage axées sur la réutilisation. Cette combinaison déplace la différenciation vers des effets tactiles intégrés au moule et des mécanismes de recharge, réduisant la dépendance aux étiquettes secondaires et aidant les marques plus petites à accéder à des codes haut de gamme avec des délais plus courts.

- Octobre 2024 : Stoelzle Perfumery and Cosmetics a lancé sa collection Phoenix de flacons de parfum en verre allégés, positionnée autour d'une conception écoresponsable. Cela soutient l'allègement comme voie vers une réduction des émissions liées au transport et une meilleure économie du commerce électronique, tout en conservant le verre comme matériau vedette pour la présentation des parfums de prestige.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des flacons en verre utilisés pour conditionner les produits cosmétiques et de parfumerie en Europe, comptabilisée au niveau de l'emballage en USD pour les années d'étude et de prévision définies.

Exclusions de périmètre : Il exclut les formats en verre autres que les flacons (comme les pots et les fioles) et tout emballage primaire non en verre.

Aperçu de la segmentation

- Par Application

- Parfums

- Soins de la Peau

- Cosmétiques de Couleur

- Autres Applications

- Par Capacité

- Jusqu'à 50 ml

- 50 – 100 ml

- 100 – 150 ml

- Au-dessus de 150 ml

- Par Couleur

- Transparent / Flint

- Ambré

- Autres Couleurs

- Par Utilisateur Final

- Marques de Luxe

- Premium Grand Public

- Grand Marché

- Marques Indépendantes / Marques Distributeurs

- Par Pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Benelux

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par l'établissement du contexte de la demande européenne pour les cosmétiques et les parfums, puis a été recentré sur l'emballage en flacons de verre. Nous avons utilisé des sources publiques telles qu'Eurostat, UN Comtrade, les offices nationaux de statistiques, ainsi que des publications douanières et commerciales pour cartographier les flux commerciaux, l'activité manufacturière et les évolutions au niveau des pays. Nous avons également examiné des publications d'organismes du secteur tels que la FEVE (Fédération européenne du verre d'emballage) et des mises à jour d'associations d'emballage plus larges pour suivre des sujets tels que le contenu recyclé, la transition énergétique et la dynamique de recharge.

Du côté de l'offre, nous nous sommes appuyés sur les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse pour cartographier les changements de capacité, les mises à niveau d'usines et l'orientation des portefeuilles dans les flacons cosmétiques et de parfumerie. Le cas échéant, un abonnement payant pour les données financières des entreprises et une base de données commerciale au niveau des expéditions ont été utilisés pour recouper les revenus, les mix d'exportation et les évolutions de prix, puis pour signaler les valeurs aberrantes nécessitant un suivi. Ces sources documentaires ne sont données qu'à titre indicatif, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour éprouver les données publiques observées, notamment en ce qui concerne les spécifications des flacons, la logique de tarification et la répartition de la demande entre parfums et cosmétiques dans les principaux pays européens. Nous avons échangé avec des parties prenantes de l'ensemble de la chaîne de valeur, y compris des décideurs en matière d'emballage, des responsables des achats et de la chaîne d'approvisionnement, ainsi que des équipes commerciales, puis avons revu certains répondants lorsque les hypothèses sur le contenu recyclé et le mix haut de gamme entraînaient de fortes variations dans les résultats de dimensionnement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39% | Cadres dirigeants : 12% | |

| Niveau intermédiaire : 46% | Responsables fonctionnels/d'unité : 40% | |

| Petits acteurs : 15% | Managers : 48% |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante où les indicateurs de la demande européenne en cosmétiques et parfums ont été reconstruits par pays, puis filtrés selon la part utilisant généralement des flacons en verre et le mix de tailles et de couleurs utilisé sur le marché. Les totaux ont été corroborés par des vérifications ascendantes sélectives utilisant les revenus des fournisseurs de manière directionnelle, des fourchettes de prix de flacons échantillonnées par capacité, et des contrôles de cohérence des volumes issus d'échanges avec les canaux de distribution, ce qui a permis d'ajuster les répartitions par pays lorsque les signaux commerciaux et la demande locale ne concordaient pas.

Les intrants utilisés dans le modèle comprenaient le mix parfums par rapport aux soins de la peau et aux cosmétiques de couleur, les tranches de capacité moyenne des flacons (jusqu'à 50 ml, 50-100 ml, 100-150 ml, et plus de 150 ml), le mix de couleurs (incolore ou extra-blanc par rapport à l'ambre et autres couleurs), le mix d'utilisateurs finaux (luxe, milieu de gamme premium, grande consommation, et marques indépendantes ou de marque propre), et l'adoption du contenu recyclé dans la mesure où elle affecte la tarification et la disponibilité. Lorsqu'un proxy ascendant ne pouvait être établi pour un pays plus petit, l'écart a été comblé à l'aide de ratios de pays comparables basés sur un mix de produits similaire et une dépendance aux importations comparable, puis revérifié lors d'entretiens primaires.

Pour la prévision, une analyse de scénarios a été utilisée afin que la montée en gamme, l'adoption des solutions rechargeables et la pression des coûts énergétiques sur le verre puissent être variées explicitement par groupe de pays. Les pondérations des scénarios ont été alignées sur ce que les experts ont décrit comme le cas de planification le plus probable, et la trajectoire de croissance résultante a été comparée aux tendances récentes de la demande en emballages et en beauté avant de finaliser la trajectoire du TCAC.

Validation des données et cycle de mise à jour

Les résultats ont été validés par le biais de multiples vérifications, notamment en comparant la tarification implicite des flacons aux tranches de capacité typiques, en testant les totaux par pays par rapport aux signaux commerciaux et de production, et en examinant les évolutions d'une année sur l'autre pour détecter des sauts soudains sans facteur explicatif clair. Si un écart ne pouvait être expliqué par des changements dans le mix haut de gamme, le contenu recyclé ou les évolutions de capacité, les répondants ont été recontactés et les hypothèses ont été affinées.

Une deuxième revue par un analyste est effectuée avant validation finale afin que les intrants et les calculs restent traçables et cohérents entre les pays et les applications. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des expansions de capacité majeures, des évolutions du contenu recyclé liées à la réglementation, ou des mouvements de prix durables. Avant la livraison, le modèle est réexécuté avec les indicateurs les plus récents disponibles afin que la vision finale reflète les conditions de marché les plus actuelles.

Taille du marché de l'emballage en flacons de verre pour la cosmétique et la parfumerie en Europe selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour ce secteur peuvent sembler très éloignées les unes des autres car les périmètres sont définis différemment, et les hypothèses de prix et de volume ne sont pas toujours construites à partir des mêmes signaux. Les différences proviennent également du fait que l'estimation se concentre uniquement sur les flacons ou regroupe également des formats en verre adjacents, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque les coûts et le mix haut de gamme évoluent.

Les schémas d'importation et d'exportation des emballages en verre dans les principaux pôles européens, associés à des vérifications de la demande en beauté et en parfums au niveau des pays, constituent les éléments de preuve qui permettent de rattacher la valeur 2025 de Mordor Intelligence à la seule consommation de flacons pour la cosmétique et la parfumerie, plutôt qu'à des pools de revenus d'emballages en verre plus larges. D'autres estimations évoluent souvent en raison de choix de périmètre plus larges (ajout de pots ou de fioles), de courbes de tarification premium agressives, ou de l'utilisation d'un cycle de prévision plus long qui ne revérifie pas chaque année le contenu recyclé et la répercussion des coûts énergétiques.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,02 milliard d'USD (2025) | |

| Portail de recherche sectoriel A | 2,12 milliards d'USD (2025) | Ce chiffre utilise un périmètre plus large d'emballages en verre pour la cosmétique et la parfumerie, incluant des formats autres que les flacons, et le segment des flacons n'est pas clairement isolé avant la publication des totaux. |

| Suivi de marché B | 2,43 milliards d'USD (2022) | La valeur indiquée est ancrée sur une année antérieure et semble appliquer des hypothèses de tarification plus élevées ainsi que des agrégations de pays plus larges, sans normalisation claire pour les tranches de capacité, le mix de couleurs et la part haut de gamme des utilisateurs finaux. |

L'écart observé dans le tableau s'explique principalement par ce qui est considéré comme relevant du périmètre de l'emballage et par la manière dont la tarification évolue entre les utilisateurs finaux haut de gamme et grand public. En limitant le périmètre aux flacons en verre et en rattachant les hypothèses de prix et de mix à des signaux observables par pays, le chiffre obtenu reste plus facile à concilier et à reproduire lors des futures mises à jour.

Questions Clés Répondues dans le Rapport

Quelle est la valeur du segment européen des emballages en bouteilles en verre pour cosmétiques et parfumerie en 2026 ?

Le segment est évalué à 1,06 milliard USD en 2026 et devrait atteindre 1,26 milliard USD d'ici 2031.

À quelle vitesse l'adoption du verre à haute teneur en PCR progresse-t-elle dans le cadre de la Réglementation de l'UE sur les Emballages et les Déchets d'Emballages ?

L'intégration du PCR progresse fortement, les principaux fournisseurs intégrant déjà 20 à 40 % de contenu recyclé et déclarant que 77 % de la production totale de 2023 a été réalisée avec du verre PCR.

Pourquoi les marques de soins de la peau se tournent-elles vers les flacons à pipette en verre ?

Les formats à pipette signalent un dosage précis, justifient des primes de prix de 15 à 25 % et protègent les actifs à haute puissance, ce qui en fait un choix privilégié pour les sérums et les concentrés de traitement.

Quelle géographie européenne devrait enregistrer la croissance la plus rapide des emballages en verre cosmétique d'ici 2031 ?

L'Espagne devrait croître à un CAGR de 5,86 %, portée par les maisons de parfumerie orientées à l'export et l'expansion rapide du commerce électronique.

Comment les coûts énergétiques élevés façonnent-ils les stratégies de production pour les contenants en verre ?

Les producteurs investissent dans des fours hybrides méthane-électriques et la technologie à oxycombustion pour réduire la consommation de gaz de 15 à 30 % et abaisser les émissions de CO₂ sur site jusqu'à 18 %.

Quelle innovation permet d'obtenir des bouteilles en verre cosmétique plus légères sans sacrifier la durabilité ?

Les bouteilles légères trempées thermiquement, prévues pour un déploiement industriel en 2026, réduisent le poids d'environ 30 % tout en maintenant la résistance structurelle nécessaire aux cycles de recharge.

Dernière mise à jour de la page le: