Taille et part du marché européen de l'eau en bouteille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

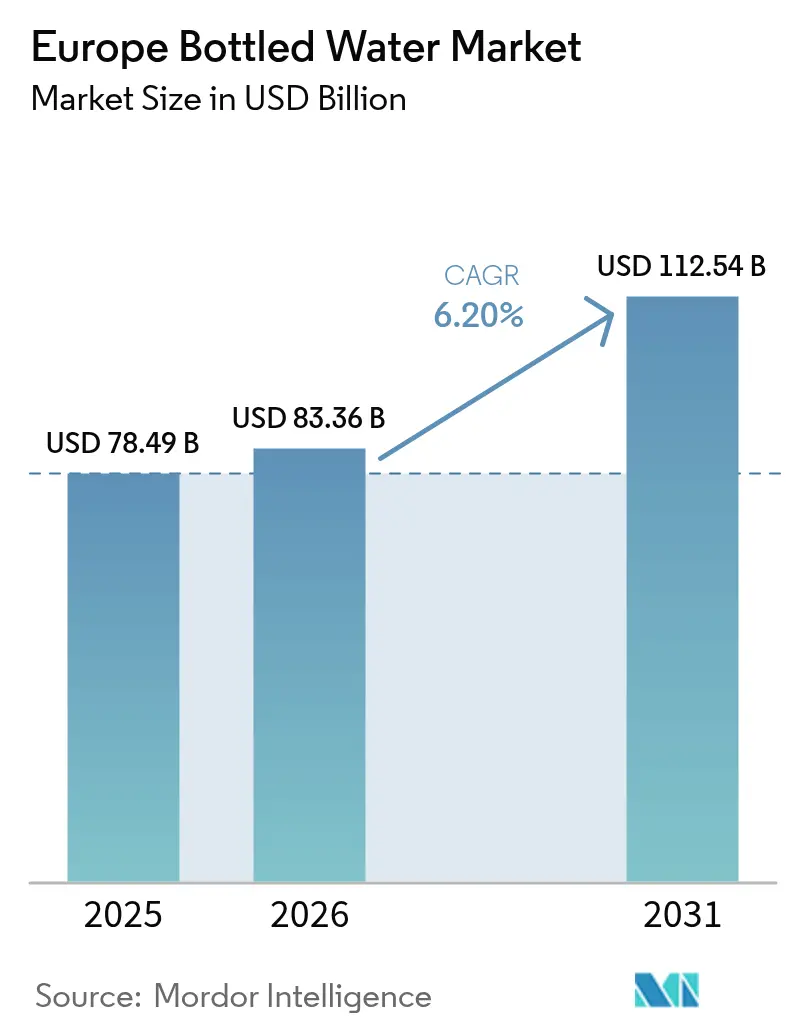

| Taille du marché de l'année de base (2025) | 78.49 Milliards de dollars |

| Taille du Marché (2026) | 83.36 Milliards de dollars |

| Taille du Marché (2031) | 112.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'eau en bouteille par Mordor Intelligence

La taille du marché européen de l'eau en bouteille en 2026 est estimée à 83,36 milliards USD, en progression par rapport à la valeur de 2025 de 78,49 milliards USD, avec des projections pour 2031 indiquant 112,54 milliards USD, soit une croissance à un TCAC de 6,20 % sur la période 2026-2031. Cette croissance reflète un glissement prononcé des boissons sucrées vers des solutions d'hydratation fonctionnelles, renforcé par la directive révisée de la Commission européenne sur l'eau potable et des mandats ESG d'entreprise plus stricts. La demande se concentre autour des eaux riches en minéraux et enrichies en électrolytes, tandis que la directive européenne sur les plastiques à usage unique accélère l'adoption du rPET et l'innovation en matière de bouchons attachés. Les systèmes de consigne prévus pour 2029 remodèlent l'économie de la collecte, et les technologies d'emballage intelligent telles que les fermetures à QR code approfondissent l'engagement des consommateurs. La concurrence reste modérée, les grands groupes mondiaux tirant parti de leur échelle tandis que les acteurs régionaux certifiés B Corp mettent en avant la provenance et la durabilité pour se différencier.

Principaux enseignements du rapport

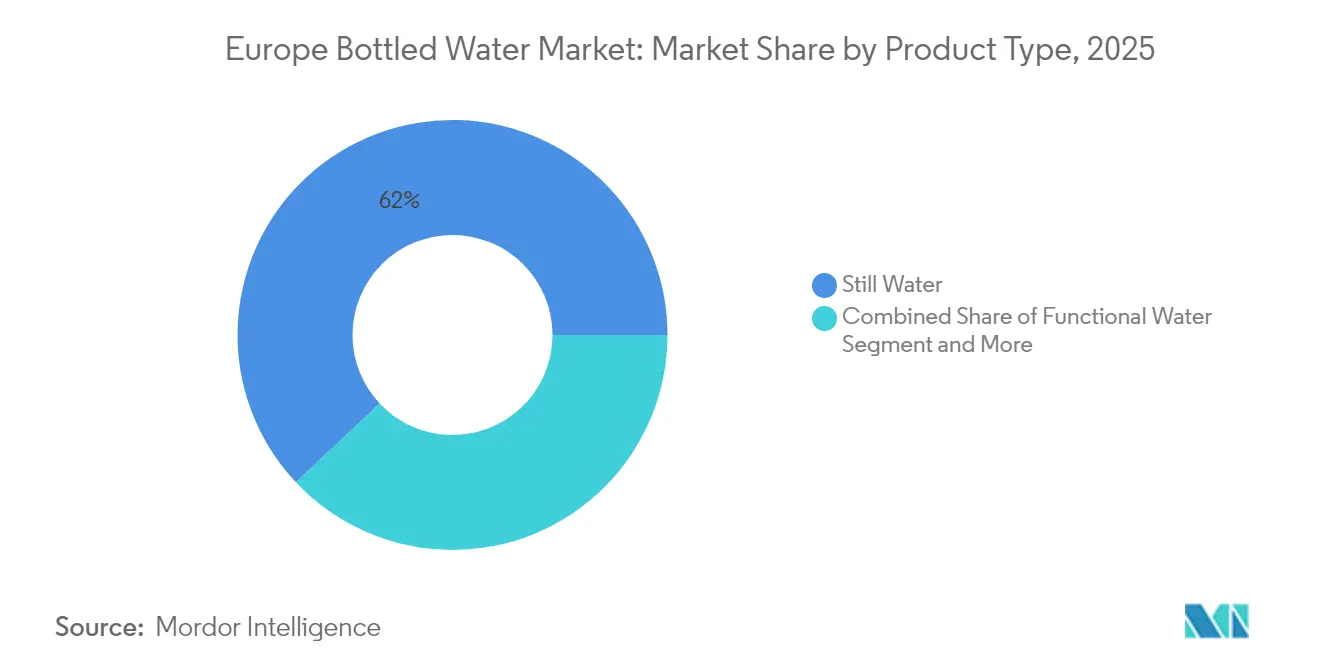

- Par type de produit, l'eau plate a dominé avec 62,02 % de la part du marché européen de l'eau en bouteille en 2025, tandis que l'eau fonctionnelle progresse à un TCAC de 8,28 % jusqu'en 2031.

- Par canal de distribution, le canal hors domicile a représenté 72,56 % de la taille du marché européen de l'eau en bouteille en 2025, tandis que le canal sur place se redresse à un TCAC de 6,18 % à mesure que l'hôtellerie et les bureaux reprennent leurs activités à plein régime.

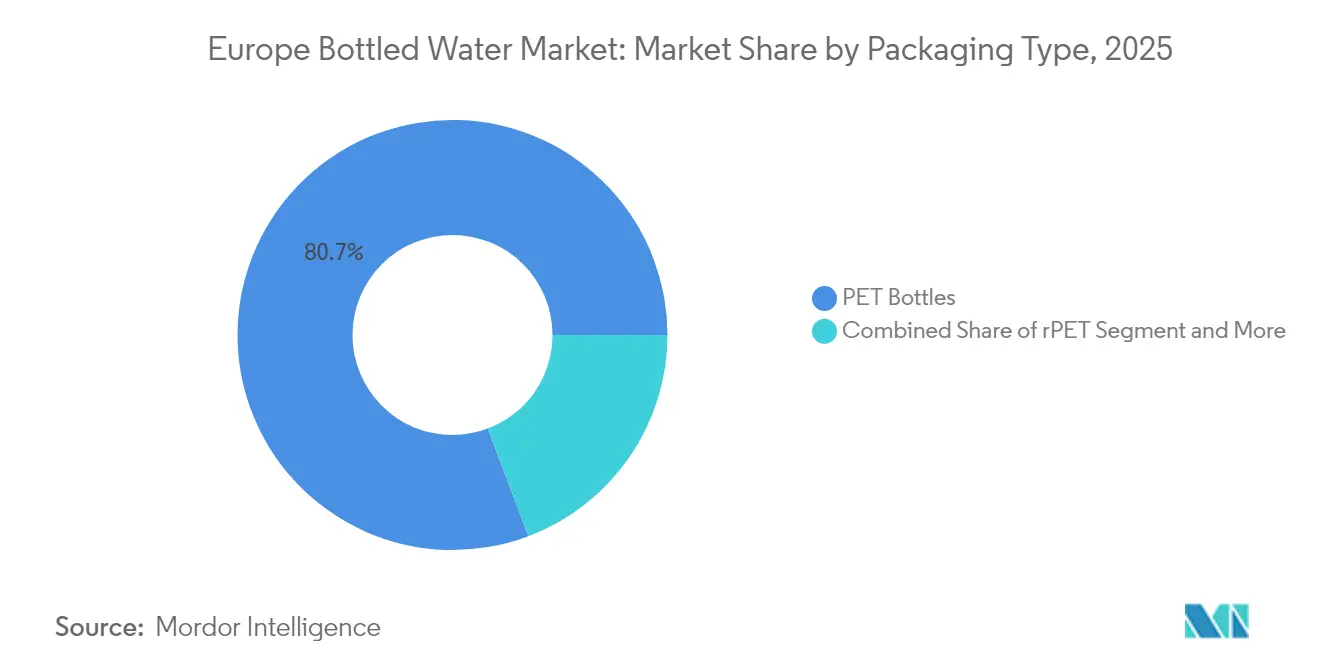

- Par matériau d'emballage, les bouteilles PET ont dominé avec une part de revenus de 80,74 % en 2025 ; l'emballage rPET devrait croître à un TCAC de 5,80 % jusqu'en 2031 dans le cadre des obligations de contenu recyclé de la directive européenne sur les plastiques à usage unique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'eau en bouteille

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transition santé et bien-être depuis les boissons sucrées | +1.2% | États nordiques et Allemagne | Moyen terme (2-4 ans) |

| Directive européenne sur les plastiques à usage unique | +0.8% | UE-27, plus lente en Europe de l'Est | Court terme (≤ 2 ans) |

| Eaux minérales premium et eaux enrichies en électrolytes | +1.5% | Europe occidentale, expansion vers l'Europe centrale | Long terme (≥ 4 ans) |

| Approvisionnement d'entreprise neutre en carbone | +0.9% | Londres, Paris, Francfort, Amsterdam | Moyen terme (2-4 ans) |

| Emballage intelligent QR/NFC | +0.4% | Pays-Bas, Danemark, Suède | Long terme (≥ 4 ans) |

| Eau fonctionnelle et adaptogène pour la génération Z | +1.1% | Europe occidentale et centrale urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition santé et bien-être depuis les boissons sucrées

Les directives diététiques européennes mettent de plus en plus l'accent sur l'eau comme premier choix de boisson, les recommandations alimentaires fondées sur les aliments de la Commission européenne préconisant 1 à 1,5 litre par jour dans les États membres, favorisant explicitement l'eau par rapport aux alternatives sucrées. Cette approbation réglementaire coïncide avec le rapport de santé européen 2025 de l'OMS, qui souligne qu'1 personne sur 6 décède avant l'âge de 70 ans de maladies non transmissibles[1]"De la naissance à la vieillesse : le nouveau rapport de santé européen de l'OMS met en garde contre des crises sanitaires tout au long de la vie dans la Région." 25 février 2025. https://www.who.int/europe/news/item/25-02-2025-from-cradle-to-cane--who-s-new-european-health-report-warns-of-lifelong-health-crises-across-the-region, les maladies cardiovasculaires et le cancer étant les principales causes, ce qui oriente le comportement des consommateurs vers des choix nutritionnels préventifs. Ce glissement se manifeste dans les programmes de bien-être en entreprise, avec des sociétés comme Pernod Ricard lançant des campagnes « Buvez plus d'eau » touchant plus de 400 millions de personnes en ligne et 9 millions lors d'événements dans 60 pays, illustrant comment les entreprises de boissons elles-mêmes pivotent vers la promotion de l'hydratation. Cette transition crée une demande soutenue pour l'eau en bouteille premium, la positionnant comme une alternative axée sur la santé par rapport aux boissons gazeuses traditionnelles. La consommation par habitant d'eau minérale en Allemagne a atteint 124,3 litres en 2023, bien qu'en baisse de 4,7 % par rapport à l'année précédente, indiquant une maturité du marché nécessitant de l'innovation pour maintenir l'élan de croissance.

La directive européenne sur les plastiques à usage unique accélère l'adoption du rPET

La directive européenne sur les plastiques à usage unique impose 25 % de contenu recyclé dans les bouteilles PET pour boissons d'ici 2025, passant à 30 % d'ici 2030, avec le nouveau règlement sur les emballages et les déchets d'emballages entré en vigueur le 11 février 2025, harmonisant les exigences dans les États membres[2]"Le nouveau règlement européen sur les emballages et les déchets d'emballages – Points saillants et défis à venir." 23 janvier 2025. https://www.packaginglaw.com/special-focus/new-eu-packaging-and-packaging-waste-regulation-highlights-and-challenges-ahead. Les mécanismes de conformité varient considérablement d'un État membre à l'autre, certains catégorisant les exigences par bouteille, par producteur ou par production nationale, créant une complexité de mise en œuvre mais stimulant une demande substantielle de rPET. Les orientations actualisées de l'EFSA pour les procédés de recyclage mécanique du PET post-consommation garantissent des normes de sécurité alimentaire tout en permettant des transitions vers l'économie circulaire, avec des méthodologies spécifiques de niveau de contamination maintenant l'intégrité de la qualité de l'eau en bouteille. L'exigence de bouchons attachés de la directive, en vigueur depuis juillet 2024, initialement opposée par les grandes entreprises de boissons, a stimulé l'innovation en matière de conception de bouchons, notamment les couvercles articulés et les fermetures à lasso, avec des attentes de prévention de 10 % des déchets plastiques sur les plages européennes. La dynamique du marché montre une demande fluctuante de rPET influencée par des facteurs économiques, mais l'application de la conformité créera une tarification premium soutenue pour le contenu recyclé, modifiant fondamentalement les structures de coûts d'emballage dans l'ensemble du secteur.

Premiumisation via les eaux riches en minéraux et enrichies en électrolytes

Le cadre réglementaire de l'EFSA sur les allégations de santé exige une justification scientifique pour toute allégation nutritionnelle ou de santé sur les étiquettes d'eau en bouteille, créant des barrières à l'entrée tout en permettant un positionnement premium pour les formulations validées[3]"Allégations de santé." 4 juillet 2024. https://www.efsa.europa.eu/en/topics/topic/health-claims. L'environnement réglementaire soutient le positionnement riche en minéraux grâce à la différenciation par source naturelle, avec des entreprises comme Spadel obtenant la certification B Corp tout en mettant l'accent sur les eaux minérales d'origine locale dans un rayon de 500 kilomètres des sites de source. Les innovations en matière d'eau fonctionnelle ciblent des segments démographiques spécifiques, les orientations de l'EFSA sur les nouveaux aliments permettant l'introduction d'ingrédients tels que l'hésipéridine glucosylée pour les boissons fonctionnelles, approuvée pour la population générale, y compris les enfants à partir de 1 an, à un maximum de 5,9 mg/kg de poids corporel par jour. Les stratégies de positionnement premium s'appuient sur la narration de l'origine géographique, S.Pellegrino et Acqua Panna de Nestlé affichant une croissance à deux chiffres grâce à des investissements stratégiques dans la génération de la demande et des stratégies de tarification premium. La tendance à la premiumisation s'aligne sur les préférences d'approvisionnement des entreprises pour des solutions de marque offrant une documentation complète en matière de durabilité, permettant des primes de prix de 15 à 25 % par rapport aux offres d'eau en bouteille de base.

Approvisionnement ESG d'entreprise en eau de bureau neutre en carbone

Les engagements de durabilité des entreprises englobent de plus en plus l'approvisionnement en eau de bureau, avec des sociétés comme Schneider Electric visant des économies de 800 millions de tonnes d'émissions de CO2 d'ici 2025 grâce à une optimisation complète de la chaîne d'approvisionnement, incluant les décisions d'approvisionnement en boissons. La tendance s'accélère à mesure que les organisations cherchent à se conformer à l'initiative Science Based Targets, exigeant des réductions d'émissions mesurables dans les catégories de portée 3, y compris les biens et services achetés. Le rapport de durabilité 2023 d'Hermès démontre des préférences d'approvisionnement local, avec 74 % des matériaux achetés en France et 98 % en Europe, indiquant des stratégies d'approvisionnement régionales qui favorisent les producteurs européens d'eau en bouteille par rapport aux alternatives mondiales. Les initiatives de gestion de l'eau de DuPont, visant des stratégies d'eau holistiques sur les sites à haut risque d'ici 2030, illustrent comment les entreprises industrielles intègrent l'approvisionnement en eau dans des engagements environnementaux plus larges. Cette évolution des achats crée des opportunités pour les producteurs d'eau en bouteille offrant une certification neutre en carbone, une documentation sur l'approvisionnement local et des rapports complets sur l'impact environnemental, permettant une tarification premium pour les canaux B2B.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réaction environnementale et culture du remplissage | -1.8% | Europe du Nord en tête, se répandant vers l'Europe occidentale | Court terme (≤ 2 ans) |

| Amélioration de la perception de la qualité de l'eau du robinet municipale et des technologies de filtration | -1.1% | Centres urbains dotés d'infrastructures hydrauliques avancées | Moyen terme (2-4 ans) |

| Inflation des coûts de fret liée au mécanisme d'ajustement carbone aux frontières de l'UE | -0.7% | Marchés dépendants des importations en Europe de l'Est et du Sud | Court terme (≤ 2 ans) |

| Carafes filtrantes par abonnement cannibalisent la consommation à domicile | -0.9% | Ménages à revenus élevés en Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réaction environnementale et culture du remplissage

Le suivi de l'économie circulaire de l'Agence européenne pour l'environnement révèle un taux de circularité de seulement 11,8 % en 2023 malgré une sensibilisation environnementale croissante, avec une consommation de plastique projetée en hausse continue et un impact négatif sur le changement climatique. Les changements de comportement des consommateurs vers des alternatives rechargeables prennent de l'ampleur grâce aux initiatives municipales et aux campagnes environnementales, la campagne de la Commission européenne « Moins de déchets plastiques signifie des plages plus propres » soulignant la réduction des plastiques à usage unique comme objectif environnemental prioritaire. Le mandat du système de consigne pour les bouteilles en plastique à usage unique d'ici 2029, exigeant des taux de collecte de 90 %, modifie fondamentalement les calculs de commodité des consommateurs en ajoutant la logistique de retour aux décisions d'achat. La plainte d'Eau de Paris contre les producteurs de PFAS démontre la position proactive des autorités municipales de l'eau sur la qualité de l'eau, avec des PFAS détectés dans 96 % des municipalités testées, créant une prise de conscience des consommateurs sur les problèmes de contamination de l'eau du robinet tout en stimulant simultanément la demande d'alternatives en bouteille certifiées pures. La réaction environnementale crée une segmentation du marché entre les consommateurs soucieux de la durabilité qui favorisent les solutions rechargeables, et les consommateurs axés sur la qualité qui privilégient la pureté et la commodité, nécessitant des stratégies de positionnement différenciées selon les segments démographiques.

Amélioration de la perception de la qualité de l'eau du robinet municipale et des technologies de filtration

La directive révisée sur le traitement des eaux urbaines résiduaires, en vigueur depuis le 1er janvier 2024, impose une élimination plus stricte des nutriments et une surveillance des micropolluants, y compris les microplastiques et les PFAS, avec un traitement secondaire requis pour toutes les eaux urbaines résiduaires d'ici 2035 et un traitement quaternaire pour les micropolluants d'ici 2045. Ces améliorations d'infrastructure renforcent la perception de la qualité de l'eau du robinet, en particulier dans les centres urbains dotés d'installations de traitement avancées, créant une pression concurrentielle sur le positionnement de l'eau en bouteille. Les nouvelles normes d'hygiène de la Commission européenne pour les matériaux en contact avec l'eau potable, en vigueur à partir du 31 décembre 2026, garantissent une qualité constante dans les systèmes municipaux tout en réduisant la lixiviation des substances nocives. La mise en œuvre par les pays nordiques de la directive européenne sur l'eau potable de 2020 démontre des cadres réglementaires avancés, renforçant la confiance des citoyens dans la qualité de l'eau municipale, avec des systèmes complets de surveillance et de rapports de conformité. Cependant, le défi de la contamination par les PFAS, détectés dans 96 % des municipalités testées, dont Paris, crée des problèmes persistants de perception de la qualité que les producteurs d'eau en bouteille peuvent exploiter grâce à des messages de pureté certifiée et une documentation complète sur les tests de contamination.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation fonctionnelle stimule la croissance premium

L'eau plate a généré les ventes les plus élevées, captant 62,02 % des revenus de 2025 en tant que catégorie d'hydratation quotidienne. La taille du marché européen de l'eau en bouteille pour l'eau plate continue de bénéficier d'habitudes de consommation bien ancrées, d'approbations diététiques nationales et d'une distribution efficace. Pourtant, la saturation dans les économies matures entraîne une pression sur les marges, poussant les marques vers des extensions aromatisées et des variantes légèrement gazéifiées.

L'eau fonctionnelle, en progression à un TCAC de 8,28 % jusqu'en 2031, illustre la migration de la valeur. Le segment monétise l'état d'esprit bien-être de la génération Z via les électrolytes, les plantes et les adaptogènes tels que l'ashwagandha. Les nouveaux ingrédients approuvés par l'EFSA ouvrent des portes réglementaires, et la campagne mondiale d'hydratation de Pernod Ricard souligne l'attrait grand public. Avec la plupart des offres tarifées à 1,5 à 2 fois le prix de l'eau plate ordinaire, le marché européen de l'eau en bouteille capte une part disproportionnée des bénéfices de la catégorie dans ce créneau.

Par canal de distribution : la reprise du canal sur place s'accélère

Les points de vente hors domicile — supermarchés, commerces de proximité et commerce électronique — ont conservé une part de 72,56 % en 2025, reflétant la recherche de prix et le comportement d'achat en gros. La force du canal reflète les tendances de consolidation de la distribution européenne et la pénétration du commerce électronique, les grands distributeurs tirant parti des offres d'eau en bouteille à marque propre pour capter les marges tout en offrant un positionnement de valeur aux consommateurs. Les grandes enseignes de distribution développent leurs eaux à marque propre, intensifiant la concurrence par les prix mais maintenant la domination en rayon. Les services d'abonnement en ligne stimulent les achats répétés, notamment pour les packs de 5 litres.

Le canal sur place, prévu à un TCAC de 6,18 %, rebondit à mesure que les campus d'entreprise et les établissements hôteliers rouvrent. Les achats axés sur l'ESG, favorisant le rPET et l'approvisionnement local, remodèlent les critères d'appel d'offres. Le canal bénéficie d'opportunités de positionnement premium, les entreprises privilégiant des solutions de marque offrant une documentation complète en matière de durabilité et des références d'approvisionnement local. Le gain de 3 % de volumes unitaires de Coca-Cola dans l'eau européenne atteste de ce regain. Des marges par litre plus élevées dans les cafés, hôtels et bureaux compensent les volumes plus faibles, offrant aux producteurs des flux de revenus diversifiés.

Par matériau d'emballage : la transition vers le rPET prend de l'élan

Les bouteilles PET ont dominé avec une part de 80,74 % en 2025 en raison de l'échelle de fabrication et de la familiarité des consommateurs. Les systèmes de consigne promettent des taux de récupération plus élevés, préservant les matières premières et soutenant les ambitions d'économie circulaire. Les grands producteurs investissent dans l'allègement des bouteilles PET et l'optimisation de la conception pour réduire l'utilisation des matériaux tout en maintenant l'intégrité structurelle et les capacités de différenciation de marque. L'évaluation de la qualité du recyclage de l'Agence européenne pour l'environnement met l'accent sur les systèmes en boucle fermée comme les systèmes de consigne, offrant la meilleure qualité de recyclage pour les bouteilles PET, soutenant la préférence continue pour ce matériau malgré les préoccupations environnementales.

La trajectoire de TCAC de 5,80 % du rPET souligne le soutien structurel des politiques. Les indicateurs de décontamination de l'EFSA donnent aux propriétaires de marques confiance dans l'utilisation de mélanges à haute teneur en matières recyclées post-consommation. Les pionniers tels que Spadel embouteillent déjà leurs marques phares en rPET à 100 %, en tirant un avantage marketing. Alors que les primes sur les matières recyclées persistent, l'intégration en amont dans les installations de recyclage gagne en urgence stratégique.

Analyse géographique

En 2025, l'Allemagne, portée par ses traditions d'eau minérale et un solide réseau de distribution, représentait 19,27 % de la valeur du marché. Cependant, une baisse de la consommation par habitant signale la maturité du marché. Les préoccupations concernant le stress des ressources en eau, dues aux nitrates agricoles et à la surexploitation régionale, poussent les consommateurs vers des alternatives en bouteille. Les marques mettant l'accent sur la narration de la provenance et affichant des sites d'embouteillage neutres en carbone répondent efficacement aux enjeux de qualité et de climat. La France, l'Italie et l'Espagne, soutenues par le tourisme et une culture profondément enracinée de l'eau gazeuse, forment un groupe significatif sur le marché. À partir de février 2025, les réglementations harmonisées de l'UE sur les emballages introduiront un référentiel de conformité standardisé, rationalisant les opérations dans plusieurs pays.

La Pologne, avec un TCAC projeté de 7,14 %, est emblématique de l'ascension rapide de l'Europe centrale. À mesure que les revenus disponibles augmentent et que la logistique de distribution se modernise, l'eau premium gagne du terrain. Cet élan en Pologne contribue à la croissance à deux chiffres de Coca-Cola HBC sur les marchés émergents. Avec des réglementations d'emballage alignées sur l'UE en place, les embouteilleurs locaux développent rapidement leurs lignes rPET. En termes de valeur, les Pays-Bas, la Suisse et les pays nordiques se distinguent, portés par des dépenses par habitant élevées et un accent sur la durabilité. L'attrait de la certification neutre en carbone et des indicateurs d'emballage intelligent est palpable. Avec des systèmes de consigne atteignant des taux de collecte supérieurs à 90 %, il existe une offre abondante de matières premières rPET de haute qualité. Les marchés des franges orientales et méridionales sont confrontés à des défis de coûts de fret et à un déploiement d'infrastructure en retard. Cependant, les ajustements carbone aux frontières imminents pourraient faire pencher la balance, rendant l'approvisionnement de proximité plus attrayant. Ce glissement pourrait inciter les multinationales à établir des capacités dans ces régions, cherchant à s'affranchir des droits de douane.

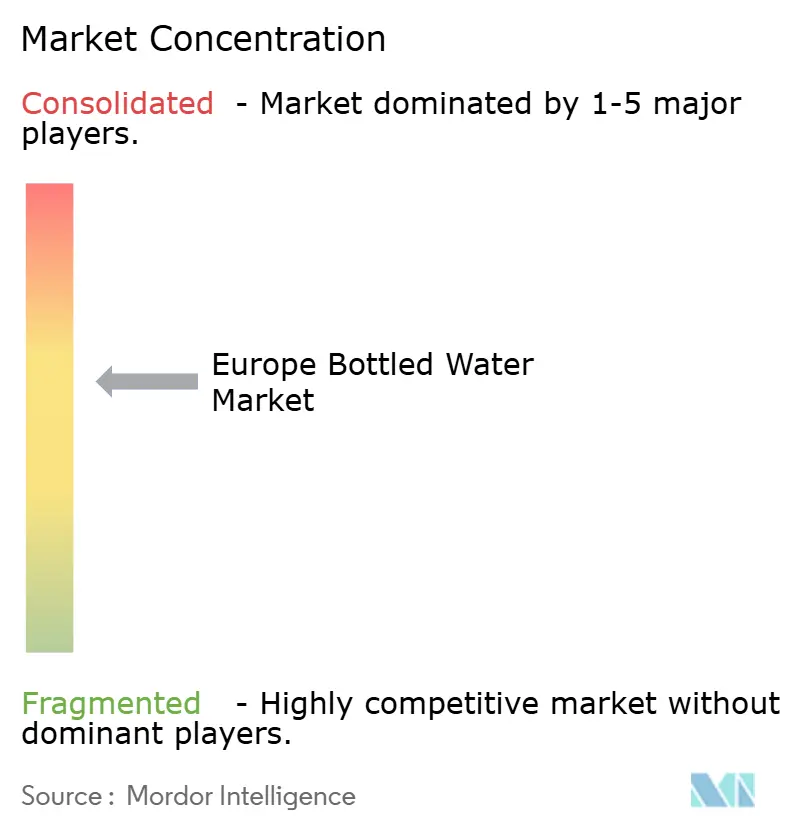

Paysage concurrentiel

Le marché européen de l'eau en bouteille obtient un score de 6 sur 10 sur l'échelle de concentration. Alors que Nestlé Waters, Danone, Coca-Cola, PepsiCo et Spadel dominent le premier rang, des acteurs régionaux comme Gerolsteiner et Highland Spring se taillent une fidélité grâce à leurs histoires de terroir uniques. La division Waters de Danone a enregistré des ventes de 1,16 milliard EUR au premier trimestre 2025, marquant une croissance comparable de 4,1 %, soulignant une refonte réussie du portefeuille. Pendant ce temps, Nestlé a bénéficié d'une croissance organique de 3,3 % en Europe en 2024, largement portée par la montée en gamme de S.Pellegrino. La durabilité s'impose comme le principal avantage concurrentiel. Spadel, franchissant le cap du milliard de litres, conserve fièrement son statut B Corp, une première parmi les embouteilleurs familiaux. Les investissements dans la technologie, comme les fermetures à QR code de Domino Printing, authentifient non seulement les produits mais allègent également le poids des emballages. La poussée des chaînes de distribution vers l'expansion des marques propres intensifie la concurrence par les prix, incitant les propriétaires de marques à soit améliorer la valeur, soit valider leurs revendications bas carbone pour justifier une tarification premium.

Les discussions de fusions-acquisitions s'animent autour des capacités rPET en amont et des acquisitions de sources locales, une démarche stratégique pour sécuriser les ressources alors que les permis d'extraction d'eau se resserrent. Pendant ce temps, les start-ups exploitant les canaux directs aux consommateurs et promouvant des recharges en aluminium laissent entrevoir une tendance persistante à la fragmentation aux marges de la catégorie.

Leaders du secteur européen de l'eau en bouteille

Nestle SA

The Coca-Cola Company

Danone SA

PepsiCo, Inc.

Spadel SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Climeworks, société suisse leader dans la technologie de capture directe de l'air (DAC), s'est associée à Coca-Cola Hellenic Bottling Company (HBC) pour lancer Valser, la première eau gazeuse neutre en CO₂ au monde en Suisse. Ce partenariat innovant vise à relever deux défis majeurs du secteur : réduire les émissions et fournir une source durable de CO₂ pour la production alimentaire et de boissons.

- Décembre 2023 : NORMA Group a signé un accord pour acquérir Teco Srl (« Teco »), fournisseur italien de produits d'irrigation. Teco est spécialisé dans les produits d'irrigation pour le jardinage, l'aménagement paysager et l'agriculture. L'acquisition devrait être finalisée début 2024.

Périmètre du rapport sur le marché européen de l'eau en bouteille

L'eau en bouteille désigne l'eau potable conditionnée dans des bouteilles en verre ou en plastique. Certaines eaux en bouteille sont gazéifiées, d'autres non. Le rapport sur le marché européen de l'eau en bouteille comprend l'étude de la segmentation par type de produit, par canal de distribution et par géographie. Sur la base du type de produit, le marché est segmenté en eau en bouteille gazéifiée, eau en bouteille plate et eau en bouteille aromatisée/fonctionnelle. Sur la base des canaux de distribution, le marché est segmenté en canaux sur place et hors domicile. Le canal hors domicile est subdivisé en supermarchés/hypermarchés, commerces de proximité, boutiques en ligne et autres canaux de distribution. Sur la base de la géographie, le rapport fournit une analyse des principaux pays d'Europe, notamment le Royaume-Uni, la France, l'Allemagne, la Russie, l'Italie, l'Espagne et le reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Eau plate |

| Eau gazeuse/pétillante |

| Eau aromatisée |

| Eau fonctionnelle |

| Autres |

| Hors domicile | Supermarchés/Hypermarchés |

| Commerces de proximité | |

| Boutiques de vente en ligne | |

| Pharmacies et magasins de santé | |

| Autres (distributeurs automatiques, discounters) | |

| Sur place | Hôtels, restaurants et cafés (HoReCa) |

| Bureaux et établissements institutionnels | |

| Sites sportifs et de loisirs |

| Bouteilles PET |

| Bouteilles rPET |

| Bouteilles en verre |

| Canettes et bouteilles en aluminium |

| Carton (Tetra Pak) |

| Autres (plastiques biosourcés) |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Pologne |

| Suisse |

| Suède |

| Norvège |

| Reste de l'Europe |

| Par type | Eau plate | |

| Eau gazeuse/pétillante | ||

| Eau aromatisée | ||

| Eau fonctionnelle | ||

| Autres | ||

| Par canal de distribution | Hors domicile | Supermarchés/Hypermarchés |

| Commerces de proximité | ||

| Boutiques de vente en ligne | ||

| Pharmacies et magasins de santé | ||

| Autres (distributeurs automatiques, discounters) | ||

| Sur place | Hôtels, restaurants et cafés (HoReCa) | |

| Bureaux et établissements institutionnels | ||

| Sites sportifs et de loisirs | ||

| Par matériau d'emballage | Bouteilles PET | |

| Bouteilles rPET | ||

| Bouteilles en verre | ||

| Canettes et bouteilles en aluminium | ||

| Carton (Tetra Pak) | ||

| Autres (plastiques biosourcés) | ||

| Géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Suisse | ||

| Suède | ||

| Norvège | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du segment européen de l'eau en bouteille et à quelle vitesse croît-il ?

Les ventes ont atteint 83,36 milliards USD en 2026 et devraient augmenter à un TCAC de 6,20 % pour atteindre 112,54 milliards USD d'ici 2031.

Quel type d'eau en bouteille connaît la croissance la plus rapide en Europe ?

L'eau fonctionnelle, enrichie en électrolytes et en adaptogènes, progresse à un TCAC de 8,28 % jusqu'en 2031, dépassant toutes les autres catégories.

Quelle part l'Allemagne détient-elle dans les ventes continentales d'eau en bouteille ?

L'Allemagne représentait 19,27 % de la valeur de 2025, la part la plus élevée parmi les pays européens individuels.

Comment les règles européennes sur le contenu recyclé affectent-elles les choix d'emballage ?

La directive sur les plastiques à usage unique exige 25 % de rPET dans les bouteilles d'ici 2025 et 30 % d'ici 2030, poussant les producteurs à augmenter l'offre de rPET et à reconcevoir les bouteilles.

Qu'est-ce qui stimule la reprise des ventes d'eau en bouteille sur place ?

La réouverture des bureaux et des établissements hôteliers entraîne l'adoption de programmes d'hydratation neutres en carbone, aidant le canal sur place à croître à un TCAC de 6,18 %.

Dernière mise à jour de la page le: