Taille et part du marché européen des montres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 26.63 Milliards de dollars |

| Taille du Marché (2026) | 28.47 Milliards de dollars |

| Taille du Marché (2031) | 35.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des montres par Mordor Intelligence

La taille du marché européen des montres était de 26,63 milliards USD en 2025, s'établit à 28,47 milliards USD en 2026, et devrait atteindre 35,09 milliards USD d'ici 2031, progressant à un TCAC de 6,86 % sur la période 2026-2031. Le savoir-faire mécanique fusionne de plus en plus avec l'intégration biométrique, sous l'impulsion des règles strictes de l'UE en matière de responsabilité élargie des producteurs, qui incitent les marques à adopter des conceptions modulaires et facilement réparables. La demande est soutenue par des objets connectés dédiés aux sports d'aventure, qui combinent harmonieusement la mesure de la fréquence cardiaque et le GPS avec une résistance aux chocs. Par ailleurs, les acheteurs aisés considèrent désormais les montres comme des investissements alternatifs, notamment face aux incertitudes du marché immobilier. Bien que l'intensité concurrentielle soit modérée, le resserrement des quotas d'exportation suisses limite l'approvisionnement en composants, ce qui profite aux maisons intégrées verticalement. Simultanément, le financement participatif dynamise les lancements de micro-marques dans toute l'Europe du Nord. Les principaux moteurs de cette dynamique comprennent l'appétit du marché premium allemand, le rebond du tourisme espagnol et une transition rapide vers le commerce électronique en direct avec le consommateur, qui élargit le commerce de montres d'occasion certifiées. Cependant, des défis persistent : la prolifération des contrefaçons, la diminution de la fréquentation des boutiques urbaines, les fluctuations tarifaires sur les importations suisses et un rejet notable des bracelets en peaux exotiques par la génération Z. Malgré ces obstacles, le marché européen des montres est soutenu par un chiffre d'emploi suisse robuste dépassant 65 000 postes et une augmentation des rôles dans l'enseignement supérieur, soulignant un engagement envers l'investissement technique même au milieu des tensions géopolitiques[1]Source : Fédération de l'industrie horlogère suisse, "Association patronale de l'industrie horlogère suisse : recensement," fhs.swiss.

Points clés du rapport

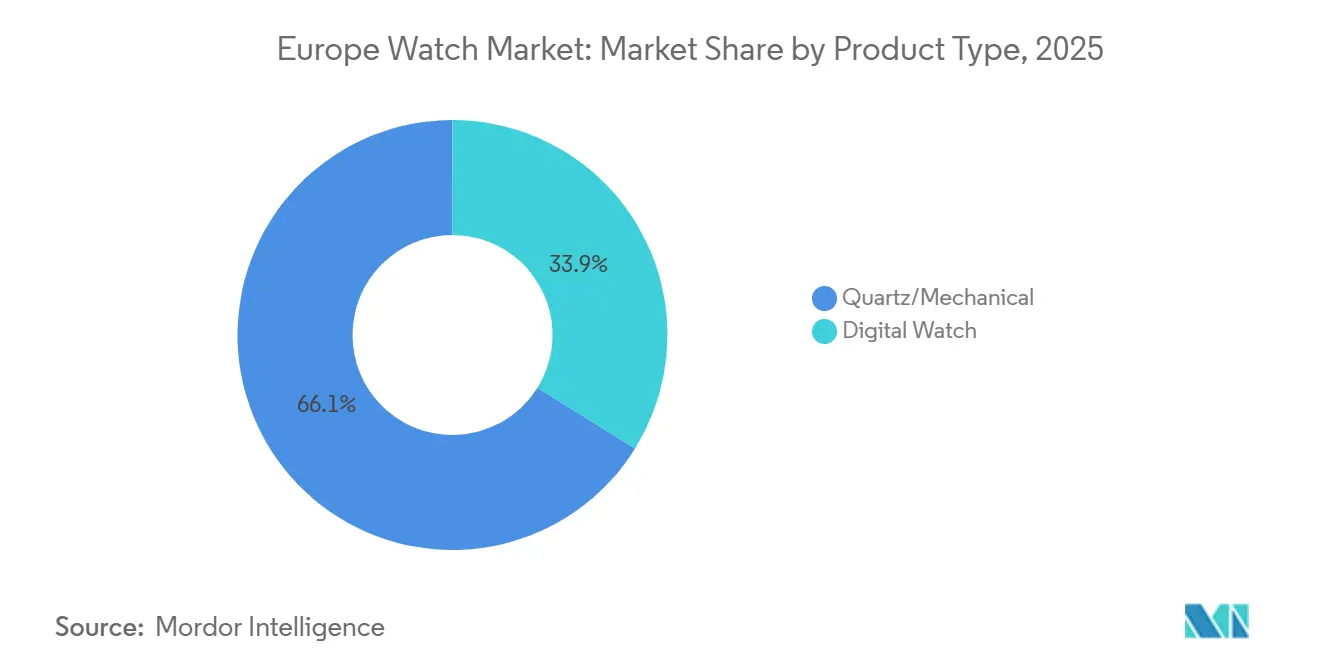

- Par type de produit, les montres à quartz/mécaniques représentaient 66,14 % de la part du marché européen des montres en 2025, et le segment numérique devrait progresser à un TCAC de 5,18 % jusqu'en 2031.

- Par catégorie, le segment grand public détenait 58,57 % de la taille du marché européen des montres en 2025, tandis que le segment premium devrait croître à un TCAC de 7,24 % jusqu'en 2031.

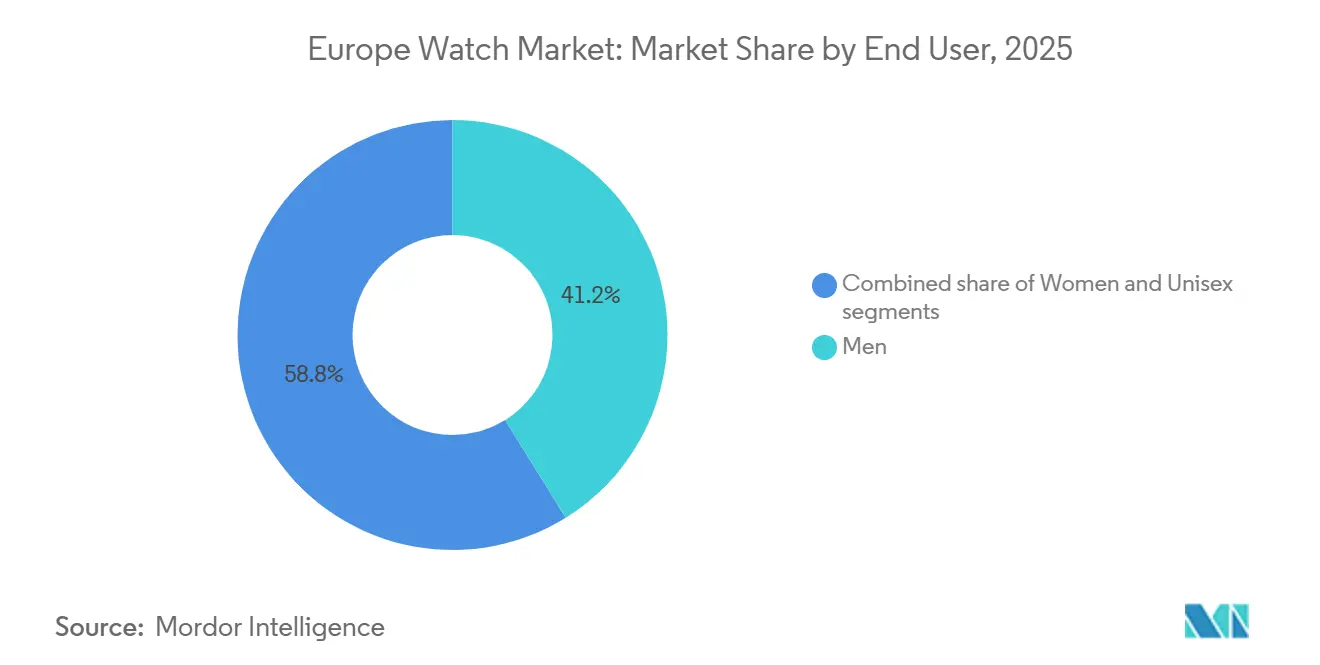

- Par utilisateur final, les hommes représentaient 41,17 % des ventes de 2025, mais les modèles mixtes progressent à un TCAC de 6,14 % jusqu'en 2031.

- Par canal de distribution, les boutiques spécialisées conservaient une part de 45,52 % en 2025, tandis que les canaux en ligne devraient progresser à un TCAC de 7,61 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une part de revenus de 27,15 % en 2025 ; l'Espagne devrait afficher le TCAC le plus rapide, à 7,14 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des montres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration des sports d'aventure avec des objets connectés plus intelligents | +1.2% | Europe, avec adoption précoce dans les pays nordiques et les régions alpines | Moyen terme (2-4 ans) |

| Préférence pour les montres de luxe | +1.5% | Allemagne, Royaume-Uni, France, Italie ; extension au Benelux | Long terme (≥ 4 ans) |

| Hausse du revenu disponible et conscience de la mode | +1.0% | Espagne, Pologne, Suède ; centres urbains d'Europe occidentale | Moyen terme (2-4 ans) |

| Résurgence des marques horlogères patrimoniales mécaniques via le financement participatif | +0.6% | Royaume-Uni, Allemagne, Pays-Bas ; communautés de niche en France | Court terme (≤ 2 ans) |

| Règles de responsabilité élargie des producteurs de l'UE déclenchant des conceptions modulaires et réparables | +0.8% | UE-27, avec l'application la plus stricte en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Montres hybrides de luxe à capacités biométriques | +0.9% | Allemagne, Royaume-Uni, pays nordiques ; segments aisés d'Europe du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration des sports d'aventure avec des objets connectés plus intelligents

Les montres connectées robustes, équipées d'altimètres, de GPS et de moniteurs optiques de fréquence cardiaque, brouillent désormais les frontières entre les trackers de fitness et les montres de sport traditionnelles, affichant une résistance à l'eau remarquable de 200 mètres. La G-SHOCK GSW-H1000 de Casio illustre cette évolution, avec son système Wear OS, son écran double couche et son fond de boîtier en titane premium, le tout proposé à 779 USD. Cette offre a trouvé grâce auprès des amateurs de plein air en Allemagne et en Scandinavie, qui apprécient à la fois la durabilité et les données pour leurs activités exigeantes, telles que la randonnée, l'alpinisme et les sports nautiques. Alors que Garmin et Suunto dominent depuis longtemps ce créneau, même les grandes marques suisses lancent des modèles hybrides, soulignant un appétit croissant pour des appareils qui mêlent récit et métriques de performance. Ces modèles hybrides combinent souvent l'artisanat traditionnel avec la technologie avancée, séduisant un public plus large. Notamment, les jeunes consommateurs renoncent de plus en plus au dilemme ancestral entre prestige et praticité, entraînant une hausse de l'adoption alors qu'ils recherchent des produits en accord avec leur mode de vie actif et leurs préférences modernes.

Préférence pour les montres de luxe

En Allemagne, au Royaume-Uni, en France et en Italie, les collectionneurs aisés considèrent les montres mécaniques comme une couverture contre l'inflation. Cette perspective a stimulé la demande, entraînant des listes d'attente de plusieurs années pour les modèles très recherchés de Rolex et Patek Philippe. Ces pièces d'horlogerie sont perçues non seulement comme des articles de luxe, mais aussi comme des actifs d'investissement qui conservent, voire apprécient leur valeur au fil du temps. Même si le paysage général des ventes de luxe montre des signes de ralentissement, la demande pour ces montres reste robuste. Soulignant un changement démographique, Sotheby's a noté une augmentation de 70 % des enchérisseurs féminins depuis 2015, reflétant un intérêt croissant des femmes pour le marché des montres. De plus, les primes sur le marché secondaire soulignent l'efficacité de la rareté gérée pour préserver la valeur et l'exclusivité. En conséquence, le marché européen des montres continue d'exercer un pouvoir de fixation des prix significatif, même face aux défis posés par la hausse des taux d'intérêt.

Hausse du revenu disponible et conscience de la mode

En Espagne, en Pologne et en Suède, l'urbanisation et la hausse des salaires stimulent la demande de montres à quartz et de montres mécaniques d'entrée de gamme, dont les prix se situent entre 200 EUR et 1 500 EUR. Cette tendance reflète une classe moyenne croissante disposant d'un revenu disponible accru, à la recherche de montres élégantes mais abordables. Des marques comme Daniel Wellington voient leurs ventes augmenter, grâce à la découverte via les réseaux sociaux, qui joue un rôle central dans l'influence des préférences des consommateurs et l'élargissement de la visibilité des marques. Pendant ce temps, la gamme Bright Metallics de Casio, proposée à 142 EUR, répond à la quête de style abordable de la génération Z, offrant des designs vibrants qui résonnent avec les jeunes consommateurs et stimulent la croissance des volumes. Le marché du luxe évolue également, avec une consommation axée sur la mode qui pousse des marques comme Tiffany & Co. et Jaeger-LeCoultre à introduire des designs modulaires servant à la fois de bijoux, séduisant les consommateurs qui valorisent la polyvalence et l'innovation dans les produits haut de gamme.

Résurgence des marques horlogères patrimoniales mécaniques via le financement participatif

Les micro-marques au Royaume-Uni, en Allemagne et aux Pays-Bas exploitent les campagnes Kickstarter et Indiegogo pour financer rapidement des séries limitées, constituer des communautés de collectionneurs et contourner les circuits de distribution traditionnels. Ces plateformes offrent une voie accessible aux marques de petite taille pour obtenir des financements sans dépendre des institutions financières traditionnelles ou des grands investisseurs. Les contributeurs, considérant leurs engagements précoces comme des quasi-investissements, bénéficient fréquemment de rendements premium une fois les livraisons commencées, faisant écho aux tendances observées dans la culture des sneakers. Ce modèle souligne l'impact transformateur des outils de finance numérique sur les normes de distribution traditionnelles, permettant aux marques de se connecter directement avec des audiences de niche. Simultanément, il insuffle au marché européen des montres des perspectives de design innovantes, favorisant un environnement dynamique pour la créativité et la croissance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence accrue des produits contrefaits | -0.7% | Europe, avec la plus forte incidence en Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Diminution de la fréquentation des boutiques de montres physiques | -0.9% | Royaume-Uni, Allemagne, France, Italie ; quartiers commerçants urbains | Moyen terme (2-4 ans) |

| Quotas d'exportation de mouvements suisses créant des goulots d'étranglement dans l'approvisionnement | -0.6% | Marques dépendantes de la Suisse dans toute l'Europe ; extension au Royaume-Uni après le Brexit | Long terme (≥ 4 ans) |

| Aversion de la génération Z pour les bracelets en matériaux exotiques | -0.4% | Europe occidentale, pays nordiques ; segments urbains des millennials et de la génération Z | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence accrue des produits contrefaits

Chaque année, les agences frontalières de l'UE saisissent des millions de montres contrefaites. Cependant, les plateformes de réseaux sociaux offrent souvent une faille permettant aux vendeurs d'échapper aux contrôles douaniers, facilitant la distribution de produits contrefaits directement aux consommateurs. Cette tendance affecte de manière disproportionnée les marques de milieu de gamme, qui ne disposent pas des ressources des marques de luxe pour lutter efficacement contre la contrefaçon. La Fédération de l'industrie horlogère suisse mène des initiatives anti-contrefaçon comprenant des pages d'orientation publique et un mécanisme de signalement, mais l'ampleur du problème persiste car les contrefacteurs adoptent des techniques de fabrication sophistiquées : numéros de série gravés au laser, emballages quasi identiques et mouvements fonctionnels qui rendent la détection difficile pour les acheteurs occasionnels[2]Source : Fédération de l'industrie horlogère suisse, "Dernières initiatives anti-contrefaçon," fhs.swiss. Le défi s'intensifie avec l'utilisation de numéros de série gravés au laser et de mouvements répliqués, qui imitent étroitement les produits authentiques, rendant la détection de plus en plus difficile pour les autorités. En réponse, de nombreuses entreprises se tournent vers les passeports blockchain comme solution pour authentifier leurs produits, assurer la traçabilité tout au long de la chaîne d'approvisionnement et renforcer la confiance des consommateurs. Bien que cette technologie offre une méthode robuste pour lutter contre la contrefaçon, elle introduit également des coûts supplémentaires, qui peuvent représenter une charge significative pour les petites marques.

Diminution de la fréquentation des boutiques de montres physiques

Alors que les acheteurs se tournent de plus en plus vers les plateformes en ligne, les boutiques urbaines constatent une baisse de la fréquentation. Ce changement de comportement des consommateurs est motivé par la commodité, la variété et les prix compétitifs offerts par les plateformes de commerce électronique. Au premier semestre de l'exercice 2026, Watches of Switzerland Group a enregistré une modeste croissance de 2 % de son chiffre d'affaires au Royaume-Uni, un contraste saisissant avec la hausse de 20 % observée aux États-Unis, soulignant les pressions croissantes sur le marché britannique. Cette disparité met en évidence les défis auxquels font face les détaillants traditionnels pour s'adapter à l'évolution des préférences des consommateurs et aux dynamiques régionales du marché. En réponse, les détaillants réorientent leur attention vers des boutiques mono-marque phares offrant des expériences immersives, telles que des services personnalisés, des présentations de produits exclusifs et la narration de l'histoire de la marque. Parallèlement, ils rationalisent leur présence multi-marques en consolidant leurs opérations, en optimisant les emplacements de leurs magasins et en améliorant l'expérience client globale pour rester compétitifs dans un paysage de vente au détail en rapide évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'héritage mécanique ancre la valeur, le numérique gagne en part d'utilité

En 2025, les montres à quartz et mécaniques détenaient ensemble une part dominante de 66,14 % du marché européen des montres. Cette position de leadership est ancrée dans une confiance profondément enracinée des consommateurs dans la précision, le savoir-faire et le patrimoine que représentent ces pièces d'horlogerie. Les montres mécaniques de prestige, souvent en édition limitée, commandent des prix premium soutenus par leur capital de marque, même si leurs ventes unitaires se stabilisent. Ces montres haut de gamme sont souvent associées au luxe et à l'exclusivité, séduisant les collectionneurs et les connaisseurs qui apprécient les designs complexes et les techniques horlogères traditionnelles. D'un autre côté, des marques comme Casio, avec des offres telles que l'EDIFICE automatique à 307 EUR, rendent les montres mécaniques plus accessibles. Ces options s'adressent aux passionnés qui désirent l'authenticité sans le prix élevé suisse, comblant le fossé entre luxe et accessibilité. Collectivement, ces dynamiques non seulement maintiennent la valeur de ces montres, mais cimentent également leur rôle central dans le paysage horologique européen.

Les montres numériques sont en pleine ascension, avec des projections indiquant un taux de croissance de TCAC de 5,18 % jusqu'en 2031. Cette hausse est largement attribuée à la fusion harmonieuse de la technologie avec les exigences du mode de vie moderne. On observe une augmentation notable de la demande de montres connectées axées sur le fitness, qui marient fonctionnalité et esthétique. Ces appareils sont de plus en plus équipés de fonctionnalités avancées telles que la surveillance de la fréquence cardiaque, le suivi GPS et l'analyse du sommeil, répondant aux besoins des consommateurs soucieux de leur santé. Les leaders du secteur comme Apple et Garmin établissent la référence en matière de performance et de connectivité, proposant des produits qui s'intègrent sans effort aux smartphones et autres écosystèmes numériques. Pendant ce temps, la G-SHOCK hybride de Casio se distingue, présentant un design robuste associé à des fonctionnalités numériques avancées, séduisant les consommateurs qui privilégient la durabilité tout en valorisant l'innovation. La trajectoire de croissance est particulièrement prononcée chez les consommateurs urbains et actifs qui valorisent la surveillance du bien-être et une connexion fluide à leur vie numérique. Cette tendance établit fermement les montres numériques comme le segment le plus agile et le plus évolutif du marché européen des montres.

Par catégorie : le grand public rencontre l'accélération du premium

En 2025, les montres grand public ont sécurisé une part dominante de 58,57 % du marché européen des montres, consolidant leur statut de segment dominant. Des marques telles que Casio, Swatch, Fossil et Timex mènent la charge, grâce à leur large disponibilité, leurs designs tendance et leurs prix compétitifs. Ces stratégies résonnent avec une base de consommateurs diversifiée dans les zones urbaines et suburbaines. Les collaborations des marques, comme la MoonSwatch du Swatch Group proposée à 385 USD, illustrent leur capacité à mêler utilité quotidienne et attrait avant-gardiste, exploitant des tactiques de buzz souvent associées aux segments de luxe. Bien que les perturbateurs en vente directe au consommateur aient comprimé les marges, les marques grand public ripostent avec des lancements limités innovants et un marketing dynamique, assurant la fidélité à la marque. La résilience de ce segment souligne une demande constante de montres fiables et abordables, même en période d'incertitude économique. En essence, les montres grand public non seulement ancrent la base volumique du secteur, mais naviguent également habilement dans le paysage de vente au détail en mutation.

Pendant ce temps, le segment des montres premium est en pleine ascension, avec une projection de croissance à un TCAC de 7,24 % jusqu'en 2031. Cette hausse est largement portée par des consommateurs aisés qui considèrent de plus en plus les pièces d'horlogerie comme des réserves de valeur portables. Les stratégies mettant l'accent sur la rareté et le savoir-faire ont cultivé une demande inélastique. Les éditions limitées, par exemple, commandent des prix premium même sur le marché secondaire, qui affiche une valorisation mondiale de 27 milliards USD et se développe à des taux à deux chiffres. Notamment, on observe un changement démographique : les collectionneurs féminines s'imposent, participant de plus en plus à des ventes aux enchères de haut profil, comme celles de Sotheby's, élargissant l'attrait du segment au-delà de sa base traditionnelle. Les maisons horlogères premium naviguent habilement dans les défis, trouvant un équilibre entre le maintien de l'exclusivité et la prise en compte des priorités de la génération Z, telles que la durabilité et l'approvisionnement éthique. Le marché de l'échange secondaire renforce la liquidité, permettant l'appréciation de la valeur de revente, renforçant encore l'attrait des montres comme investissements. Compte tenu de ces dynamiques, les montres premium sont bien positionnées pour capter une valeur significative dans le paysage du luxe européen en évolution.

Par utilisateur final : les hommes en tête, les designs mixtes séduisent la génération Z

En 2025, les montres pour hommes commandaient une part de 41,17 % du marché européen des montres, renforçant leur statut de segment leader au milieu d'une préférence continue pour la masculinité classique. Les marques établies, avec leurs tailles de boîtier traditionnelles et leurs designs robustes, s'adressent aux professionnels et aux collectionneurs qui privilégient le patrimoine et la précision. Les marchés urbains ancrent cette demande, où les montres servent de symboles de statut tant dans les affaires que dans les loisirs. Bien que la concurrence des options inclusives augmente, les modèles pour hommes bénéficient des avantages des achats répétés fidèles et des traditions de cadeaux lors des fêtes et des étapes importantes. Les marques intègrent subtilement la technologie dans leurs offres, s'assurant de rester pertinentes sans s'éloigner de l'esthétique fondamentale. La domination continue de ce segment met en évidence une fiabilité constante, même si le marché évolue vers une personnalisation plus large.

Les modèles mixtes émergent comme le segment à la croissance la plus rapide, affichant un TCAC de 6,14 % jusqu'en 2031. Leur essor est alimenté par des designs neutres en termes de genre qui remettent en question les normes marketing traditionnelles. Les diamètres de boîtier, allant de la Rolex Oyster Perpetual à la Cartier Tank, résonnent avec les millennials et la génération Z, qui privilégient la fluidité dans le style et l'expression de soi. L'enthousiasme des femmes pour les montres mécaniques est en hausse, notamment avec une participation accrue aux ventes aux enchères, fusionnant savoir-faire et autonomisation moderne. Les marques adoptant des stratégies de taille inclusive exploitent un démographique plus large, des consommateurs non binaires aux couples à la recherche de paires assorties. Les stratégies marketing évoluent pour mettre en avant des valeurs partagées comme la durabilité et la polyvalence, cultivant la fidélité à travers des modes de vie diversifiés. Cette trajectoire de croissance souligne l'importance des montres mixtes dans la formation du paysage consommateur européen en évolution.

Par canal de distribution : les boutiques spécialisées tiennent bon, le commerce en ligne progresse

En 2025, les boutiques spécialisées ont sécurisé 45,52 % des revenus du marché européen des montres, consolidant leur statut de canal dominant. Ces boutiques s'appuient sur une expertise personnalisée et un accès exclusif à des inventaires haut de gamme. Elles prospèrent grâce aux expériences tactiles, organisent des événements en magasin et proposent des sélections de confiance, favorisant des relations à long terme, notamment pour les achats premium et de luxe. Les acheteurs aisés, attirés par les sélections soigneusement choisies de marques comme Rolex et Patek Philippe, recherchent l'authenticité et la gratification immédiate. Même avec la transition numérique, les boutiques maintiennent leur domination en termes de revenus en mettant l'accent sur les récits de rareté et en offrant des services après-vente pour renforcer la fidélité. Les environnements multi-marques encouragent la découverte, séduisant les collectionneurs qui privilégient la narration du patrimoine aux transactions rapides. La position dominante de ce canal souligne une préférence durable pour le contact humain dans un paysage de vente au détail axé sur le premium.

Les plateformes en ligne émergent rapidement comme le segment à la croissance la plus rapide, affichant un TCAC projeté de 7,61 % jusqu'en 2031. Elles révolutionnent la distribution grâce à une accessibilité accrue et des innovations technologiques. Un exemple concret est Watches of Switzerland Group, qui a étendu sa gamme Rolex Certified Pre-Owned aux canaux numériques, soulignant l'adoption croissante du commerce électronique par le secteur ultra-luxe. Des innovations comme les outils d'essai virtuel, la vérification par blockchain et les modèles en vente directe au consommateur renforcent la confiance et la commodité, résonnant particulièrement avec l'approche numérique en premier lieu de la génération Z. Ces plateformes ne se limitent pas à la vente ; elles offrent des inventaires mondiaux, des recommandations personnalisées et des options de financement flexibles, le tout dans le contexte de l'essor du commerce mobile. Cette croissance en ligne remet en question l'exclusivité des boutiques, en exploitant la personnalisation basée sur les données et la livraison rapide. En conséquence, les canaux en ligne sont bien positionnés pour redéfinir le paysage de vente au détail du marché européen des montres, en l'orientant vers des expériences hybrides.

Analyse géographique

En 2025, l'Allemagne commande une part dominante de 27,15 % du marché, soutenue par une forte demande intérieure de montres mécaniques premium, un vaste réseau de détaillants spécialisés et un accent culturel sur le savoir-faire horologique et la précision d'ingénierie. La longue tradition du pays consistant à valoriser l'ingénierie de haute qualité et la fabrication de précision l'a positionné comme un acteur clé du marché des montres de luxe, les consommateurs allemands affichant une forte préférence pour les marques établies qui mettent l'accent sur le patrimoine et l'innovation. De plus, l'Allemagne exporte un nombre significatif de montres dans le monde entier. En 2024, les exportations de montres suisses vers l'Allemagne ont atteint 1 107,5 millions CHF, marquant une baisse de 3,8 % par rapport à 2023. Cette baisse s'est produite alors que le secteur dans son ensemble a enregistré un recul de 2,8 %, ramenant le total des exportations à 26,0 milliards CHF[3]Source : Fédération de l'industrie horlogère suisse, "Statistiques de l'industrie horlogère," fhs.swiss.

L'Espagne est apparue comme le marché à la croissance la plus rapide, affichant un TCAC d'environ 7,14 % sur la période 2026-2031. Pendant ce temps, le marché russe a subi une forte contraction, aux prises avec les retombées des sanctions occidentales et le retrait des marques de luxe après l'invasion de l'Ukraine en 2022. Cela a entraîné une baisse notable des exportations suisses vers la Russie, de nombreuses marques mondiales ayant suspendu leurs opérations et réorienté leurs stocks vers d'autres nations européennes et le Moyen-Orient. Des pays comme les Pays-Bas, la Pologne, la Belgique et la Suède détiennent ensemble des parts de marché à un chiffre moyen à élevé. La croissance de la Pologne est alimentée par l'augmentation des revenus disponibles et l'émergence d'une classe moyenne, tandis que les Pays-Bas bénéficient du statut de plaque tournante logistique d'Amsterdam. La demande belge de montres de luxe est soutenue par ses liens avec le commerce du diamant à Anvers.

Le paysage géographique révèle des inclinations variées des consommateurs : tandis que l'Allemagne et le Royaume-Uni penchent vers le luxe mécanique et les marques patrimoniales, l'Espagne et la Pologne mettent l'accent sur la mode et la valeur. Les pays nordiques, quant à eux, défendent la durabilité et les objets connectés d'aventure. À partir d'août 2025, les droits de douane américains sur les importations suisses verront une majoration de 39 % sur le coût à l'atterrissage, projetant une ombre d'incertitude sur les marques dépendantes des chaînes d'approvisionnement transatlantiques. Pourtant, la demande européenne a fait preuve de résilience. Notamment, Watches of Switzerland Group n'a signalé aucun changement significatif dans le comportement des consommateurs jusqu'en octobre 2025, même avec les hausses de prix de marques de luxe comme Rolex, Tudor, Omega et Audemars Piguet.

Paysage concurrentiel

Sur le marché européen des montres, une consolidation modérée prévaut. Se disputant la domination, on trouve les géants du luxe suisse LVMH, Richemont et Swatch Group, aux côtés de fabricants indépendants comme Rolex et Fossil Group. La concurrence comprend également des multinationales japonaises telles que Seiko, Citizen et Casio, et des géants technologiques comme Apple, Samsung et Garmin, notamment dans le segment en plein essor des montres connectées. Au niveau premium, les acteurs intégrés verticalement dominent. Par exemple, Rolex et Patek Philippe disposent de fonderies propriétaires, d'usines de mouvements et d'installations de fabrication de boîtiers.

Des opportunités émergentes sont visibles dans des domaines tels que les hybrides de luxe biométriques, les plateformes de montres d'occasion certifiées et les modèles d'économie circulaire mettant l'accent sur la réparation et les programmes de rachat. L'introduction par Rolex fin 2022 de son initiative Certified Pre-Owned, qui s'est étendue à toutes les agences américaines en octobre 2025, non seulement légitime le marché secondaire, mais permet également à Rolex de récupérer des marges précédemment détenues par les revendeurs du marché gris et les maisons de ventes aux enchères. De nouveaux entrants bouleversent le paysage : des micro-marques exploitant le financement participatif pour contourner la distribution traditionnelle, des marques en vente directe au consommateur comme Daniel Wellington et MVMT exploitant la puissance des influenceurs Instagram, et des startups axées sur la durabilité telles que Circular Clockworks, qui conçoit pour le démontage et propose des programmes de reprise.

La technologie redéfinit le paysage concurrentiel. L'Apple Watch, leader du marché mondial des montres connectées, établit la référence avec des fonctionnalités de santé comme l'ECG et la détection des chutes. Ces références sont désormais l'étalon-or pour les hybrides de luxe. De plus, les passeports numériques basés sur la blockchain et les puces NFC deviennent des outils essentiels pour la prévention de la contrefaçon et la vérification de la revente. La Fédération de l'industrie horlogère suisse intensifie ses mesures anti-contrefaçon. D'ici 2028, les groupes suisses dont le chiffre d'affaires dans l'UE dépasse 150 millions EUR devront se conformer. Les marques qui intègrent la circularité et la traçabilité dans la conception de leurs produits et la gestion de leur chaîne d'approvisionnement sont celles qui en bénéficieront le plus.

Leaders du secteur européen des montres

Rolex SA

Compagnie Financière Richemont SA

The Swatch Group Ltd

Fossil Group Inc.

LVMH SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Buhlmann, en collaboration avec DAN Europe, a dévoilé ses montres Decompression 02. Dotées d'un affichage mécanique de décompression basé sur l'algorithme Bühlmann ZH-L16B, la Decompression 02 permet aux plongeurs de chronométrer leurs paliers. Cela est facilité par un distinctif Twin Safety Bezel, qui différencie le temps de plongée total du chronométrage de décompression. Ces montres sont disponibles à l'achat dans toute l'Europe.

- Novembre 2025 : Seiko a présenté ses dernières montres automatiques en acier inoxydable, affichant une réserve de marche de 40 heures et une résistance à l'eau de 10 bars. La SRE021 arbore un cadran bleu marine foncé, la SRE023 opte pour une teinte champagne douce, et la SRE024 présente un accent bicolore doré sur son bracelet et sa lunette.

- Octobre 2025 : Orient a dévoilé sa nouvelle collection de montres mécaniques, baptisée collection European Exclusive. La collection AC0F European Exclusive propose cinq options distinctes, chacune dans des tons discrets, complétant parfaitement leur style sophistiqué.

- Juin 2025 : Casio a lancé ses premières pièces d'horlogerie automatiques de la nouvelle collection EFK-100, comprenant cinq modèles mixtes. Notamment, les EFK-100CD et EFK-100XPB sont équipées de cadrans en carbone forgé, résultat du mélange de fibres de carbone avec de la résine soumise à haute température et pression. Ces pièces d'horlogerie sont vendues dans diverses nations européennes.

Portée du rapport sur le marché européen des montres

Une montre est une petite pièce d'horlogerie portable qui peut être transportée. Elle est conçue pour maintenir un mouvement constant malgré les mouvements provoqués par les activités de la personne.

La portée du marché européen des montres comprend la segmentation du marché en fonction du type, de la catégorie, des utilisateurs finaux, du canal de distribution et du pays. Par type, le marché est segmenté en montres à quartz/mécaniques et montres numériques. Par catégorie, le marché est segmenté en grand public et premium. Par utilisateurs finaux, le marché est segmenté en femmes, hommes et mixte. La segmentation par canaux de distribution comprend les supermarchés/hypermarchés, les boutiques spécialisées, les boutiques de vente en ligne et autres. Par pays, le marché est segmenté en Royaume-Uni, Allemagne, Espagne, Italie, Russie, France, Suisse et reste de l'Europe.

| Quartz/Mécanique | |

| Montre numérique | Montres connectées |

| Autres types numériques |

| Grand public |

| Premium |

| Hommes |

| Femmes |

| Mixte |

| Boutiques de vente en ligne |

| Boutiques spécialisées |

| Supermarchés/Hypermarchés |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Quartz/Mécanique | |

| Montre numérique | Montres connectées | |

| Autres types numériques | ||

| Catégorie | Grand public | |

| Premium | ||

| Utilisateur final | Hommes | |

| Femmes | ||

| Mixte | ||

| Par canal de distribution | Boutiques de vente en ligne | |

| Boutiques spécialisées | ||

| Supermarchés/Hypermarchés | ||

| Autres canaux de distribution | ||

| Pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des montres

Quelle est la taille actuelle du marché européen des montres ?

Quel pays est en tête des ventes européennes ?

L'Allemagne détient la plus grande part à 27,15 % des revenus régionaux en 2025.

À quelle vitesse le segment des montres premium croît-il ?

Les pièces d'horlogerie premium dont le prix dépasse 1 500 EUR devraient progresser à un TCAC de 7,24 % entre 2026 et 2031.

Quel canal connaît la croissance la plus rapide ?

La vente au détail en ligne, y compris les plateformes en vente directe au consommateur et les plateformes de montres d'occasion certifiées, devrait progresser à un TCAC de 7,61 % jusqu'en 2031.

Dernière mise à jour de la page le: