Taille et part du marché européen des barres protéinées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

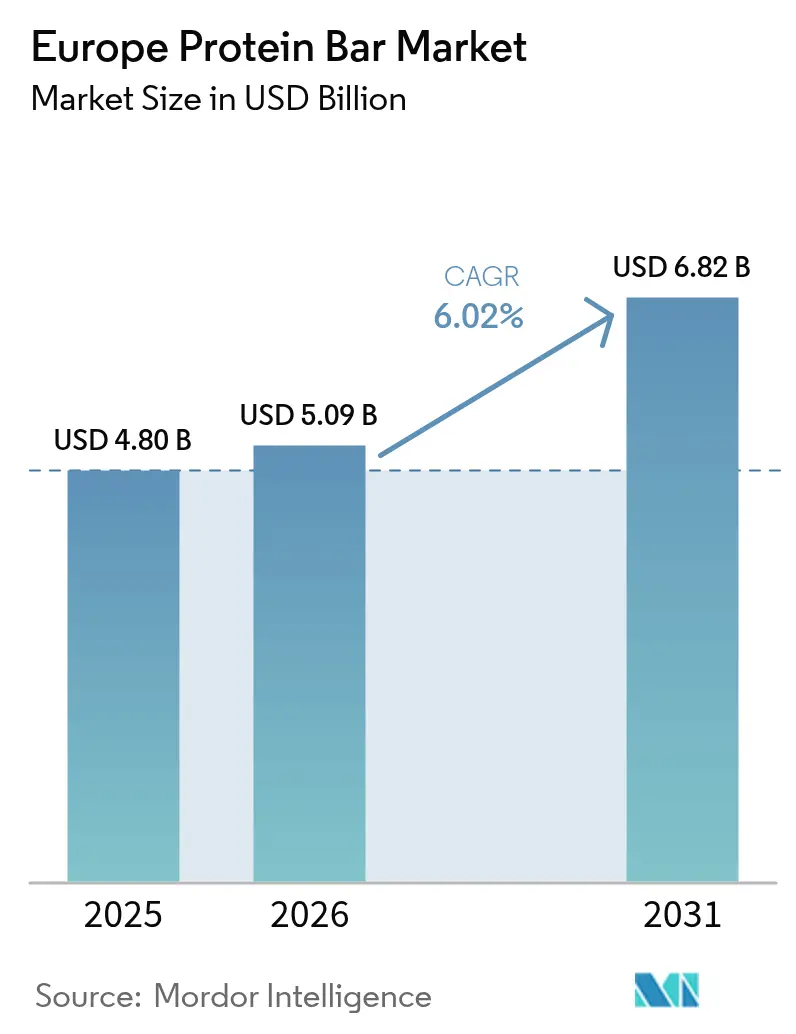

| Taille du marché de l'année de base (2025) | 4.8 Milliards de dollars |

| Taille du Marché (2026) | 5.09 Milliards de dollars |

| Taille du Marché (2031) | 6.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des barres protéinées par Mordor Intelligence

La taille du marché européen des barres protéinées en 2026 est estimée à 5,09 milliards USD, en progression par rapport à la valeur de 2025 de 4,8 milliards USD, avec des projections pour 2031 affichant 6,82 milliards USD, progressant à un TCAC de 6,02 % sur la période 2026-2031. L'avancement du marché est principalement attribué à l'augmentation des préférences des consommateurs pour des produits alimentaires nutritionnellement équilibrés et pratiques, adaptés aux emplois du temps exigeants et soutenant les objectifs de santé. Le marché englobe des segments de consommateurs diversifiés, notamment les athlètes professionnels, les praticiens du fitness et les personnes soucieuses de leur santé, qui accordent de la valeur à la composition nutritionnelle des produits et à la commodité de leur consommation. L'expansion du marché est facilitée par l'émergence de nouveaux modes de consommation, notamment les solutions de substitution de repas, l'adoption croissante d'alternatives protéinées à base de plantes et l'intérêt accru pour la nutrition sportive. L'infrastructure de distribution du marché englobe des canaux de vente au détail établis, notamment les supermarchés et hypermarchés, complétés par le segment du commerce électronique en pleine expansion.

Points clés du rapport

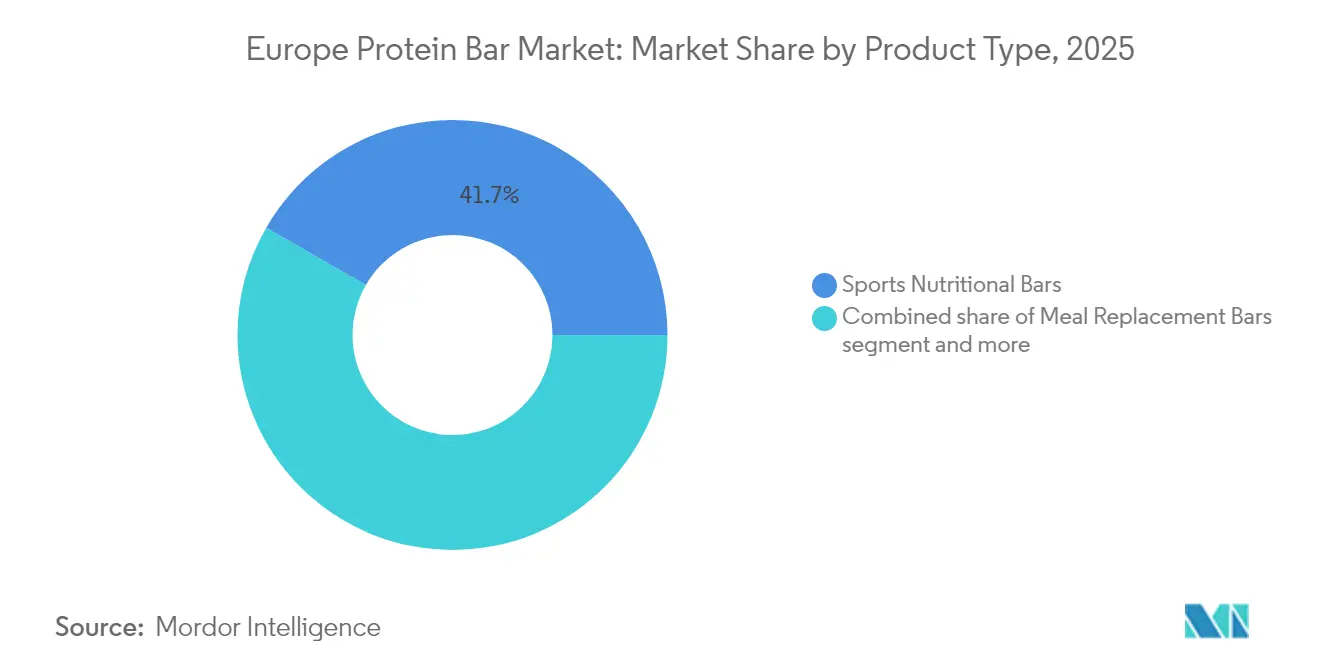

- Par type de produit, les barres nutritionnelles sportives détenaient 41,68 % de la part du marché européen des barres protéinées en 2025, tandis que les barres fonctionnelles et de bien-être devraient se développer à un TCAC de 8,05 % jusqu'en 2031.

- Par source de protéines, les barres à base de protéines animales représentaient 66,75 % de la taille du marché européen des barres protéinées en 2025, tandis que les barres à base de protéines végétales progressent à un TCAC de 7,55 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 51,83 % de la taille du marché européen des barres protéinées en 2025 ; les boutiques en ligne enregistrent le TCAC le plus rapide à 9,25 % jusqu'en 2031.

- Par géographie, le Royaume-Uni était en tête avec 24,41 % de la part du marché européen des barres protéinées en 2025, tandis que la Pologne devrait croître à un TCAC de 7,35 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des barres protéinées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des habitudes de remplacement du petit-déjeuner à emporter | +1.2% | Mondial, avec l'adoption la plus forte au Royaume-Uni, en Allemagne et aux Pays-Bas | Moyen terme (2-4 ans) |

| Croissance des options à base de plantes et véganes | +0.9% | À l'échelle de l'UE, particulièrement forte en Allemagne, aux Pays-Bas et en Scandinavie | Long terme (≥ 4 ans) |

| Popularité de la nutrition fitness et sportive | +1.5% | Mondial, avec des marchés matures au Royaume-Uni, en Allemagne et en France en tête | Court terme (≤ 2 ans) |

| Les innovations produits soutiennent la croissance du marché | +0.8% | Pôles d'innovation en Allemagne, au Royaume-Uni et aux Pays-Bas, avec des retombées dans toute l'UE | Moyen terme (2-4 ans) |

| Intensification des efforts de marketing et de valorisation de la marque | +0.6% | Marchés à dominante numérique : Royaume-Uni, Allemagne, France, avec extension vers l'Europe de l'Est | Court terme (≤ 2 ans) |

| Emballages écologiques et durables | +0.4% | À l'échelle de l'UE, portés par la conformité réglementaire et les préférences des consommateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des habitudes de remplacement du petit-déjeuner à emporter

L'essor des habitudes de petit-déjeuner à emporter stimule la croissance du marché européen des barres protéinées. Avec l'urbanisation croissante et les modes de vie effrénés, les consommateurs recherchent des options pratiques et nutritives pour une consommation rapide. Les barres protéinées s'inscrivent dans cette tendance en offrant un mélange équilibré de protéines, de fibres et de nutriments essentiels, les rendant adaptées en tant que substituts de repas ou alternatives au petit-déjeuner. Ces produits séduisent particulièrement les professionnels actifs, les étudiants et les voyageurs qui sautent souvent le petit-déjeuner traditionnel faute de temps. Le taux d'emploi et la taille de la population active en Europe influencent directement la demande en solutions de petit-déjeuner pratiques. Selon la Chambre des communes, le Royaume-Uni a enregistré 34,21 millions de personnes employées âgées de 16 ans et plus entre avril et juin 2025, avec un taux d'emploi de 75,2 % pour les personnes âgées de 16 à 64 ans [1]Source : Chambre des communes, « Statistiques du marché du travail au Royaume-Uni », https://commonslibrary.parliament.uk. Cette importante population active, qui gère à la fois des engagements professionnels et personnels, a besoin d'options alimentaires rapides et saines qui s'intègrent dans ses routines quotidiennes. Les barres protéinées répondent à cette exigence en offrant une nutrition portable.

Croissance des options à base de plantes et véganes

Le marché européen des barres protéinées affiche une expansion significative portée par la prévalence croissante des alternatives à base de plantes et véganes. La conscience des consommateurs concernant les implications sanitaires, la durabilité environnementale et les considérations relatives au bien-être animal a facilité une transition vers des options alimentaires à base de plantes. Les barres protéinées formulées avec des sources d'origine végétale, notamment les pois, le riz, le chanvre et le soja, ont établi une présence significative sur le marché, répondant aux exigences des consommateurs en matière de produits à étiquette propre, conformes au véganisme et sans allergènes. Cette évolution du marché dépasse les données démographiques traditionnelles des végans et végétariens, englobant les consommateurs flexitariens qui réduisent systématiquement leur consommation de viande. La distribution complète des barres protéinées à base de plantes via les chaînes de supermarchés, les commerces spécialisés en alimentation santé et les plateformes de commerce électronique a amélioré l'accessibilité des produits. En outre, l'intégration de nouvelles sources de protéines a enrichi la composition nutritionnelle des barres à base de plantes, séduisant les consommateurs soucieux de leur santé et de l'environnement.

Popularité de la nutrition fitness et sportive

Le marché européen des barres protéinées est porté par l'adoption croissante de produits de nutrition fitness et sportive. La sensibilisation croissante à la santé et les modes de vie actifs à travers l'Europe ont accru la demande de produits nutritionnels pratiques qui favorisent le développement musculaire, la récupération et les objectifs de remise en forme. Les barres protéinées ont gagné en popularité auprès des adeptes du fitness, des athlètes et des personnes actives à la recherche de sources facilement disponibles de protéines de haute qualité et d'énergie. Ces produits ont évolué des compléments sportifs aux aliments santé grand public, s'adressant à un large groupe de consommateurs engagés dans des activités physiques et des routines de bien-être. L'ajout d'ingrédients fonctionnels, notamment des électrolytes, des vitamines et des superaliments, a renforcé leur attrait dans la catégorie nutrition sportive. La croissance du secteur du fitness en Europe illustre le potentiel du marché. Par exemple, l'Allemagne, un marché européen clé, a enregistré environ 11,3 millions de membres de clubs de fitness en 2023, selon EuropeActive. Cela indique une base de consommateurs substantielle engagée dans la pratique régulière d'exercice physique, représentant le marché cible pour les barres protéinées axées sur l'amélioration des performances et la récupération post-entraînement.

Intensification des efforts de marketing et de valorisation de la marque

Les initiatives de marketing et de valorisation de la marque contribuent de manière significative à l'expansion du marché européen des barres protéinées, les organisations établissant leur présence sur le marché et des relations durables avec les consommateurs. Les entreprises mettent en œuvre des campagnes publicitaires stratégiques, des collaborations professionnelles et des initiatives marketing ciblées pour engager les consommateurs soucieux de leur santé et établir une différenciation produit via des normes de qualité et l'innovation produit. Ces initiatives stratégiques de valorisation de la marque facilitent l'éducation des consommateurs concernant les avantages des produits et promeuvent les catégories émergentes, notamment les barres protéinées à base de plantes, biologiques et fonctionnelles. Les stratégies marketing mettent l'accent sur la commodité, la palatabilité et la composition nutritionnelle des produits pour attirer à la fois les sportifs et les consommateurs à la recherche d'alternatives nutritives. Par exemple, l'acquisition de Kellanova par Mars en 2024 illustre la consolidation stratégique du marché pour renforcer le positionnement concurrentiel. Cette transaction d'entreprise s'inscrit dans l'objectif stratégique de Mars de doubler ses activités de snacking en une décennie, indiquant un engagement substantiel envers le développement du marché des barres protéinées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saturation du marché et concurrence intense | -1.8% | Marchés matures : Royaume-Uni, Allemagne, France, avec des effets de débordement à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Coûts élevés des ingrédients | -1.4% | Impact mondial, affectant particulièrement les marchés sensibles aux coûts en Europe de l'Est | Moyen terme (2-4 ans) |

| Réglementations strictes | -0.7% | À l'échelle de l'UE, avec des coûts de conformité variables selon les États membres | Long terme (≥ 4 ans) |

| Sensibilisation limitée dans certaines tranches démographiques | -0.5% | Zones rurales et tranches démographiques plus âgées dans l'Union européenne, en particulier en Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Saturation du marché et concurrence intense

Le marché européen des barres protéinées fait face à des contraintes significatives liées à la saturation du marché et à la concurrence intense. Le marché est devenu de plus en plus encombré avec de nombreuses marques, notamment des fabricants mondiaux, des producteurs locaux et des acteurs de niche, proposant tous des produits variés de barres protéinées. Cette saturation crée des barrières pour les nouveaux entrants sur le marché et rend difficile pour les entreprises existantes le maintien ou l'expansion de leur part de marché sans augmenter les dépenses promotionnelles et l'innovation produit. L'offre étendue de produits a entraîné une concurrence par les prix, une réduction des marges bénéficiaires et une pression accrue pour différencier les produits par la qualité, les ingrédients et le positionnement de la marque. De plus, les entreprises doivent continuellement innover pour rester compétitives, ce qui entraîne des coûts de recherche et développement plus élevés et des défis opérationnels. Le marché est également confronté à des problèmes de produits contrefaits et de qualité inférieure dans certaines régions, ce qui affecte la confiance des consommateurs envers les marques de barres protéinées.

Coûts élevés des ingrédients

Les coûts élevés des matières premières constituent une contrainte significative sur le marché européen des barres protéinées. Les sources de protéines premium, notamment la lactosérum et les protéines végétales, combinées à des ingrédients spéciaux tels que les superaliments biologiques et les édulcorants naturels, se négocient à des prix nettement supérieurs par rapport aux alternatives conventionnelles. Ces dépenses accrues en matières premières entraînent une hausse des coûts de production, créant des difficultés pour les fabricants qui cherchent à maintenir des prix compétitifs tout en préservant les marges bénéficiaires. Les fluctuations des prix des matières premières, attribuées aux perturbations de la chaîne d'approvisionnement, aux variations des rendements agricoles et aux facteurs géopolitiques, contribuent aux incertitudes financières. L'augmentation consécutive des prix de détail dissuade potentiellement les consommateurs sensibles aux prix, en particulier dans les marchés émergents et les segments démographiques à revenus plus faibles. Les fabricants rencontrent des difficultés significatives pour identifier des alternatives économiquement viables tout en adhérant aux exigences des consommateurs en matière d'ingrédients à étiquette propre et naturels, sans compromettre les normes de qualité des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres fonctionnelles stimulent la croissance future

Les barres nutritionnelles sportives dominent le marché avec une part de 41,68 % en 2025, portées par l'engagement croissant des consommateurs dans les activités fitness et sportives. Ces barres fournissent une nutrition ciblée pour la performance athlétique et la récupération grâce à leur haute teneur en protéines, répondant aux besoins des athlètes et des personnes actives axées sur le développement musculaire et l'endurance. Les canaux de distribution établis et la large reconnaissance des consommateurs renforcent leur position sur le marché. L'accent croissant sur la conscience sanitaire et la popularité des régimes hyperprotéinés et cétogènes renforce davantage la demande pour ces solutions nutritionnelles pratiques.

Le segment des barres fonctionnelles et de bien-être devrait croître à un TCAC de 8,05 % jusqu'en 2031, soutenu par l'attention croissante des consommateurs pour la santé et le bien-être globaux. Ces barres offrent des avantages spécifiques pour la santé, notamment le soutien immunitaire et l'amélioration de la santé métabolique, attirant une large base de consommateurs. La croissance du segment est portée par la demande d'options de snacking nutritives et pratiques qui s'adaptent aux modes de vie chargés. La préférence des consommateurs pour des ingrédients à étiquette propre, biologiques et naturels, combinée à l'innovation continue dans les saveurs et les formulations, soutient la poursuite de l'expansion du marché.

Par source de protéines : les protéines végétales gagnent un élan stratégique

Les barres à base de protéines animales maintiennent une part de marché de 66,75 % en 2025 en raison de leurs profils complets en acides aminés et des préférences établies des consommateurs. Ces barres intègrent des sources de protéines telles que la lactosérum, la caséine et la protéine d'œuf, qui fournissent tous les acides aminés essentiels requis pour la croissance musculaire, la récupération et la santé globale. Les adeptes du fitness et les athlètes choisissent ces barres pour leur efficacité à répondre à des besoins protéiniques élevés et à soutenir les objectifs de performance. La biodisponibilité démontrée des protéines animales et la familiarité établie des consommateurs avec ces ingrédients maintiennent le leadership de ce segment sur le marché.

Les barres à base de protéines végétales ont progressé à un TCAC de 7,55 %, portées par les préoccupations en matière de durabilité et les préférences alimentaires. La sensibilisation des consommateurs aux impacts environnementaux de la production de protéines animales a accru la demande d'alternatives alimentaires durables. Par exemple, selon le World Population Review, d'ici 2025, la population végane a atteint 4 % en Suède, au Danemark et en Norvège, l'Italie suivant à 3 %. Cette démographie végane en expansion a soutenu la croissance des barres protéinées à base de plantes fabriquées à partir de pois, de riz et de noix en tant qu'alternatives nutritives aux produits protéinés d'origine animale.

Par canal de distribution : le commerce numérique redéfinit l'accès

Les supermarchés et hypermarchés commandent une part de marché de 51,83 % en 2025, tirant parti des habitudes d'achat établies des consommateurs et des avantages des magasins physiques. Ces canaux de vente au détail permettent aux clients d'examiner les produits directement et d'effectuer des achats immédiats, un facteur important pour les ventes de barres nutritionnelles, qui se produisent souvent par achat impulsif. L'espace dédié en rayon, les présentoirs promotionnels et le marketing en magasin renforcent leur position sur le marché. La confiance établie des consommateurs dans ces formats de vente au détail soutient la crédibilité des produits et encourage les achats répétés, consolidant leur position de canaux de distribution primaires pour les barres protéinées dans toutes les régions.

Les boutiques en ligne affichent le taux de croissance le plus élevé du marché des barres protéinées à un TCAC de 9,25 %. Cette expansion découle des consommateurs recherchant la commodité, la variété de produits et des prix compétitifs via les plateformes de commerce électronique. Le canal en ligne offre l'accès à une gamme de produits plus large, incluant des articles spécialisés que l'on ne trouve pas couramment dans les magasins physiques. Les services d'abonnement et le marketing ciblé améliorent l'expérience d'achat numérique pour les consommateurs soucieux de leur santé. À l'appui de cette tendance, l'Office for National Statistics (Royaume-Uni) rapporte que les ventes sur Internet représentaient 26,3 % du total des ventes au détail en Grande-Bretagne en mars 2025, indiquant un changement significatif dans les habitudes d'achat des consommateurs vers les plateformes numériques.

Analyse géographique

Le Royaume-Uni détient une part de marché de 24,41 % dans la consommation européenne de barres protéinées en 2025, portée par son marché mature de la nutrition sportive et la préférence des consommateurs pour les produits premium. Les vastes réseaux de distribution du pays permettent une large pénétration du marché auprès de segments de consommateurs diversifiés, des adeptes du fitness aux consommateurs occasionnels à la recherche de snacks nutritifs. L'environnement du marché soutient à la fois les marques de barres protéinées de niche et grand public, faisant du Royaume-Uni un centre vital de développement du marché européen.

La position de l'Allemagne en tant que plus grand marché alimentaire d'Europe crée des opportunités substantielles pour la croissance des barres protéinées, soutenue par sa taille de population et sa sensibilisation croissante à la santé. La solide infrastructure de vente au détail du pays et sa base de consommateurs orientée vers le fitness en font un marché important pour les fabricants. La Pologne affiche le potentiel de croissance le plus élevé dans le marché européen des barres protéinées, avec un TCAC projeté de 7,35 % jusqu'en 2031. Cette expansion découle de la hausse des revenus disponibles, de la sensibilisation croissante à la santé et de l'amélioration de l'accessibilité au commerce de détail dans les zones urbaines et rurales.

Les Pays-Bas, la Belgique et la Suède représentent des marchés établis de barres protéinées dont les consommateurs privilégient les produits premium, biologiques et à étiquette propre. Ces marchés affichent une forte conscience sanitaire et une volonté des consommateurs d'acheter des produits nutritionnels de qualité. Leur positionnement géographique offre des avantages de distribution pour un accès plus large au marché européen, en faisant des points d'entrée stratégiques pour les fabricants cherchant une expansion régionale.

Paysage réglementaire

Les barres protéinées vendues en Europe sont régies par les règles horizontales de l'UE sur les denrées alimentaires, ancrées par le règlement (UE) n° 1169/2011. Pour les barres préemballées, la déclaration nutritionnelle obligatoire (énergie, matières grasses, acides gras saturés, glucides, sucres, protéines, sel) et les déclarations d'allergènes bien visibles énumérées à l'annexe II, lorsqu'ils sont présents en tant qu'ingrédients ou auxiliaires technologiques, continuent de façonner les choix de formulation et de stimuler la refonte des emballages dans le commerce de détail et le e-commerce.

Le cadre européen sur les nouveaux aliments, y compris son processus de liste de l'Union, réglemente les nouveaux intrants, les autorisations de 2026 montrant comment des ingrédients nouveaux peuvent être intégrés dans les formulations de barres sous des conditions d'utilisation définies. En février 2026, la Commission européenne a autorisé la poudre de colza dégraissée (NapiFeryn BioTech Sp. z o.o.) pour la mise sur le marché de l'UE pendant cinq ans, et en juillet 2026 elle a autorisé les amandes comestibles de Jatropha curcas L. (Chuta Nut GmbH), leur usage autorisé incluant les barres de céréales. Les signaux de mise en application restent pertinents pour la gestion du risque de marque, y compris une notification RASFF de mai 2026 en provenance de Suède concernant des allergènes non déclarés dans des barres protéinées, ce qui renforce l'attention portée au contrôle des allergènes et à l'exactitude de l'étiquetage.

Paysage concurrentiel

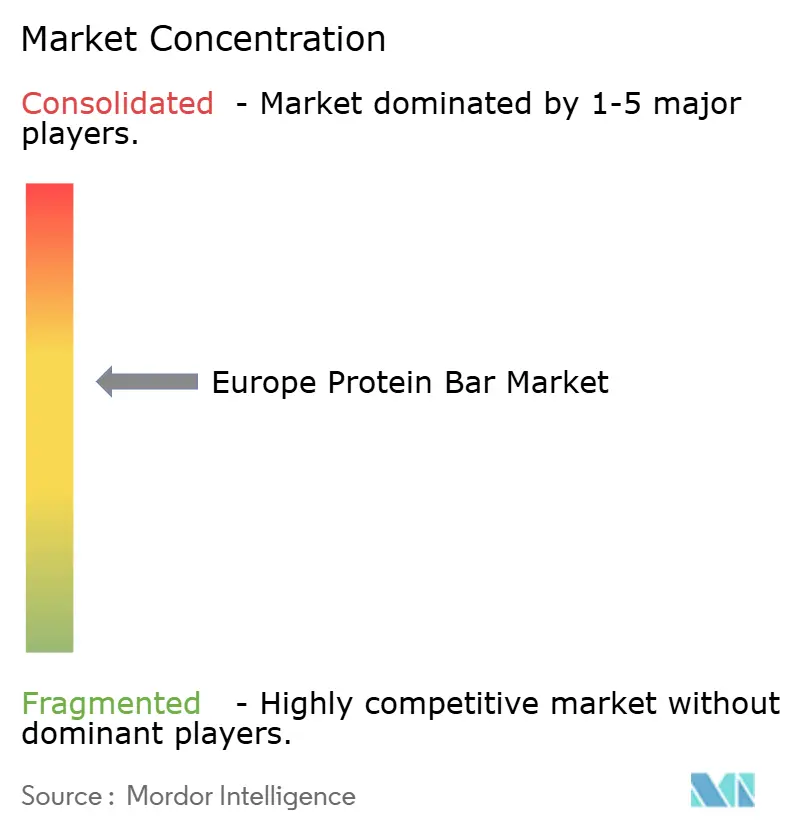

Le marché européen des barres protéinées présente une concentration modérée, avec des acteurs majeurs tels que Mars Inc., Mondelēz International, Inc., Nestlé S.A., General Mills Inc. et Glanbia plc contrôlant des parts de marché significatives. Ces entreprises maintiennent leurs positions grâce à des portefeuilles de marques établis, des gammes de produits diversifiées et de vastes réseaux de distribution à travers l'Europe. Bien que ces grandes entreprises dominent le marché, de nombreuses marques de niche plus petites opèrent avec succès, en particulier dans des segments spécialisés tels que les produits végans, cétogènes et biologiques.

Le marché présente des opportunités de croissance dans des segments démographiques mal desservis. Les fabricants peuvent gagner des parts de marché en développant des produits et des stratégies marketing qui répondent aux exigences diététiques et aux préférences spécifiques de ces groupes de consommateurs. Cette approche ciblée peut renforcer la fidélité des clients et stimuler l'expansion du marché.

Les fabricants européens de barres protéinées investissent dans l'optimisation de la chaîne d'approvisionnement et les solutions de nutrition personnalisée. Les entreprises analysent les données des consommateurs en ligne pour améliorer les formulations des produits et proposer des options nutritionnelles personnalisées alignées sur les préférences alimentaires individuelles. L'adoption de modèles de livraison par abonnement contribue à améliorer la fidélisation des clients et assure un accès constant aux produits. Ces initiatives numériques améliorent l'efficacité opérationnelle et l'engagement des consommateurs, soutenant la croissance du marché à long terme.

Leaders du secteur européen des barres protéinées

Mars Inc.

Mondelēz International, Inc.

Nestlé S.A.

General Mills Inc.

Glanbia plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La montée en échelle de la fabrication et un contrôle interne plus strict sur la production multicouche créent de la place pour une offre de barres protéinées premium, personnalisées et de marque de distributeur en Europe. BioTechUSA a achevé un programme d'investissement en Hongrie annoncé en janvier 2026, agrandissant son site de Szada avec de nouveaux espaces de production et de stockage et ajoutant une ligne de barres protéinées multicouches, avec une capacité annoncée de 75 millions de barres par an. En juillet 2026, Newton Food a annoncé avoir achevé un investissement de 3,5 millions d'EUR en Lituanie, portant la capacité annuelle à 50 millions de barres protéinées, ce qui souligne une base régionale croissante pour la co-fabrication et des cycles d'innovation plus rapides en matière de saveurs, de textures et de formats fonctionnels.

Au sein de l'UE, la voie des nouveaux aliments et les exigences d'étiquetage prévues par le règlement (UE) n° 1169/2011 constituent des portes d'entrée pratiques vers la commercialisation. Les entreprises qui associent innovation en matière d'ingrédients, dossiers de sécurité validés, contrôles rigoureux des allergènes et communication transparente sur l'emballage devraient bénéficier d'une voie plus claire vers un référencement élargi en distribution et vers des modèles d'abonnement en ligne.

Développements récents du secteur

- Juillet 2026 : Newton Food a achevé un investissement de 3,5 millions d'EUR en Lituanie pour renforcer la fabrication de barres protéinées, portant la capacité annuelle annoncée à 50 millions de barres. Cette montée en capacité renforce la base régionale de co-fabrication et permet une réponse plus rapide à la demande des distributeurs et des marques pour de nouveaux formats et saveurs.

- Juin 2026 : The Protein Brewery a levé des fonds supplémentaires pour développer Fermotein, un ingrédient à base de mycélium, dans son site de Mijkenbroek, aux Pays-Bas, pour une utilisation dans des applications de nutrition active, dont les barres. Cet investissement soutient la diversification des ingrédients et le développement continu de produits dans les formats de protéines végétales et nouvelles.

- Mai 2026 : Une notification RASFF en provenance de Suède a signalé des allergènes non déclarés dans des barres protéinées, mettant en évidence les exigences continues en matière d'exactitude de l'étiquetage et de gestion des allergènes pour la conformité sur le marché de l'UE. Cette alerte a incité les propriétaires de marques à revoir leurs contrôles d'étiquetage et les déclarations des fournisseurs, renforçant la priorité accordée à une information nutritionnelle et allergénique transparente.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des barres protéinées vendues pour la consommation à travers l'Europe, comptabilisées comme des barres nutritionnelles préemballées positionnées autour d'une teneur en protéines plus élevée et d'un usage de collation quotidienne ou fonctionnel, à travers les canaux de vente au détail et en ligne.

Exclusions du périmètre : nous excluons les poudres protéinées, les boissons prêtes à consommer, les barres faites maison ou non emballées, ainsi que les barres de collation non protéinées qui ne revendiquent pas clairement une teneur en protéines.

Aperçu de la segmentation

- Par type de produit

- Barres nutritionnelles sportives

- Barres de substitution de repas

- Barres de gestion du poids

- Barres fonctionnelles/de bien-être

- Autres

- Par source de protéines

- Barres à base de protéines animales

- Barres à base de protéines végétales

- Par canal de distribution

- Supermarchés / Hypermarchés

- Épiceries de proximité

- Magasins spécialisés

- Boutiques en ligne

- Autres canaux de distribution

- Par géographie

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la constitution d'une base factuelle claire sur les aliments de collation emballés et la nutrition sportive en Europe, afin que les calculs de dimensionnement ultérieurs restent bien ancrés. Nous nous sommes référés à des sources publiques telles qu'Eurostat pour les dépenses des ménages et les indicateurs de vente au détail, UN Comtrade pour les flux commerciaux des préparations alimentaires concernées, et FAOSTAT pour un contexte plus large de l'offre agricole susceptible d'influencer la disponibilité des ingrédients.

Cela a ensuite été complété par des éléments tels que les publications des agences nationales de sécurité alimentaire et les orientations en matière d'étiquetage, des notes douanières et tarifaires lorsque cela s'avérait utile, ainsi que des revues scientifiques évaluées par des pairs en nutrition et sciences alimentaires pour comprendre les tendances courantes de formulation. Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture presse fiable concernant les lancements, les priorités de canaux et l'orientation des prix. Pour les données financières des entreprises, les actualités et les signaux relatifs aux brevets, une base de données payante par abonnement a été utilisée de manière sélective afin d'accélérer le tri et de vérifier les chronologies. Ces sources de recherche documentaire sont illustratives et non exhaustives, et nous avons utilisé des références publiques et internes supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les barres protéinées sont définies dans les conversations réelles entre acheteurs et vendeurs, puis sur la mise à l'épreuve des fourchettes de prix, des répartitions par canal et des profils de demande au niveau national. Nous nous sommes entretenus avec des participants issus de la fabrication, de la gestion de marque et de catégorie, de la distribution et des achats en vente au détail, ainsi que des ingrédients ou de l'emballage, en incluant les points de vue de l'APAC, de l'EMEA et des Amériques lorsqu'ils permettaient d'éclairer les opérations européennes et les chaînes d'approvisionnement liées au commerce.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 16 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Notre dimensionnement commence par une construction descendante du bassin de demande utilisant les signaux de dépenses en collations emballées et en nutrition sportive en Europe, suivie de pondérations par pays reflétant la pénétration de la grande distribution moderne et les achats de collations en ligne. Pour garder les totaux ancrés dans la réalité, les résultats sont vérifiés à l'aide d'approximations ascendantes sélectives utilisant des points de prix de marques et de canaux échantillonnés, des tailles d'emballage typiques et des volumes implicites tirés de la présence en rayon et des retours des distributeurs.

Quelques intrants pratiques sont utilisés comme moteurs du modèle, tels que les fourchettes de prix de vente moyens par canal, la progression de la part en ligne, les évolutions du mix des sources de protéines (animales vers végétales), le rythme de l'innovation portée par les allégations, et la vitesse à laquelle de nouvelles occasions de consommation remplacent les collations sucrées traditionnelles. Lorsque le détail au niveau national est limité, nous appliquons des règles de gestion des lacunes qui reprennent des ratios de marchés comparables présentant des structures de vente au détail similaires, puis nous retestons les hypothèses à l'aide des retours d'entretiens.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios étayée par des contrôles simples de séries chronologiques, car les prix et le mix de canaux peuvent évoluer plus fortement que les volumes dans les catégories de collations. Les scénarios sont ancrés sur la normalisation attendue de l'inflation, l'activité des marques de distributeur et l'intensité des promotions des distributeurs, puis ajustés à l'aide du consensus d'experts recueilli lors des entretiens primaires.

Validation des données et cycle de mise à jour

Chaque étape majeure est validée par des contrôles croisés qui comparent les totaux du modèle avec des signaux indépendants, tels que la dynamique des catégories de barres de collation par pays, les mouvements de la grille des prix et l'activité d'expansion des canaux signalée. Lorsqu'une valeur aberrante est détectée, nous réexaminons l'hypothèse, recalculons l'agrégation par pays et déclenchons des appels de suivi pour confirmer si elle reflète un véritable changement de marché ou un artefact de données.

Avant validation finale, le travail est revu par plus d'un analyste afin que la logique de calcul, les unités et le traitement des devises restent cohérents entre les pays. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événements significatifs tels que des changements de politique, des mouvements marqués des coûts des ingrédients, ou des changements de palier dans la disponibilité en distribution. Juste avant la livraison, nous effectuons une revue finale afin que les clients reçoivent la version la plus actuelle du modèle.

Comparaison de la taille du marché européen des barres protéinées selon Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les barres protéinées en Europe peuvent sembler différentes car tout le monde n'utilise pas la même délimitation de produit, la même couverture géographique ou la même approche tarifaire, et le calendrier compte également lorsque l'inflation a été inégale. Nous observons les plus grands écarts lorsqu'une source mélange des barres de collation plus larges dans le comptage, applique un prix régional unique, ou s'appuie sur des hypothèses d'année de base plus anciennes qui n'ont pas été revérifiées avec les retours des canaux.

Les contrôles de la grille des prix de détail, la validation de la répartition des canaux au niveau national et le filtrage des produits basé sur les allégations sont les points de preuve qui permettent de maintenir l'estimation de Mordor Intelligence ancrée aux barres à dominante protéinée vendues via des circuits de vente au détail et en ligne mesurables. Les écarts principaux proviennent généralement de la question de savoir si les barres de substitut de repas et de gestion du poids sont systématiquement incluses, de la manière dont la Russie et les petits pays européens sont traités, et de la question de savoir si l'estimation est construite à partir des prix de 2024, 2025 ou 2026 avec un calendrier de devises cohérent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,80 milliards d'USD (2025) | |

| Éditeur sectoriel A | 4,65 milliards d'USD (2024) | Utilise une année de base antérieure, et la liste des pays ainsi que la cartographie des canaux diffèrent, ce qui peut sous-estimer les changements de mix de prix postérieurs à 2024 et l'expansion plus récente portée par le canal en ligne. |

| Cabinet d'analyse de marché B | 6,31 milliards d'USD (2025) | Semble appliquer des règles d'inclusion plus larges et des hypothèses de prix régionaux plus élevées, ce qui peut intégrer plus agressivement des formats de barres de collation adjacents ou une tarification premium dans le total. |

Pris ensemble, cet écart s'explique principalement par les choix de délimitation et par l'année et le prisme tarifaire utilisés, et non par une hypothèse de croissance unique. En gardant les étapes traçables jusqu'aux prix par canal, à la couverture par pays et à un filtrage clair des produits à dominante protéinée, le chiffre final reste équilibré et reproductible lors de la mise à jour du modèle.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des barres protéinées en 2026 ?

Il est valorisé à 5,09 milliards USD et devrait atteindre 6,82 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide dans le domaine des barres protéinées européennes ?

Les barres fonctionnelles et de bien-être sont en tête avec un TCAC de 8,05 % jusqu'en 2031.

Quelle est la part des barres à base de protéines animales en Europe ?

Elles représentent 66,75 % des ventes de 2025, bien que les barres à base de protéines végétales connaissent une croissance plus rapide.

Quel canal de vente se développe le plus rapidement ?

Les boutiques en ligne progressent à un TCAC de 9,25 % grâce aux modèles d'abonnement et aux stratégies de vente directe au consommateur.

Dernière mise à jour de la page le: