Taille et part du marché de l'eau en bouteille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

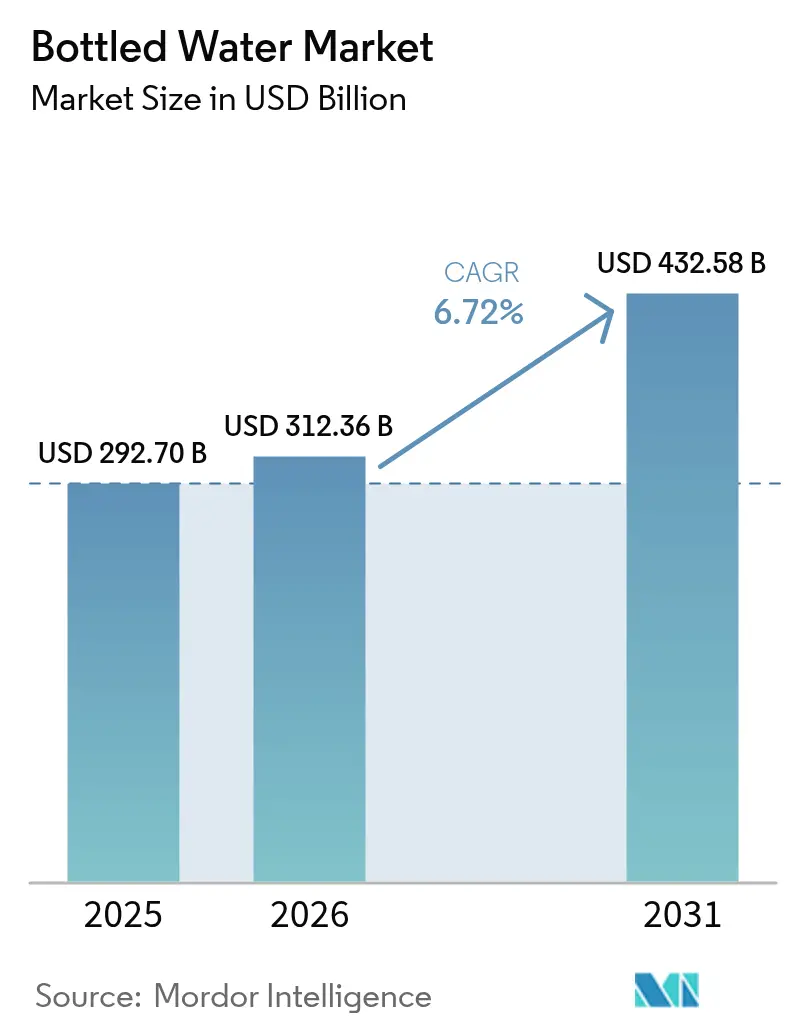

| Taille du Marché (2026) | 312.36 Milliards de dollars |

| Taille du Marché (2031) | 432.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

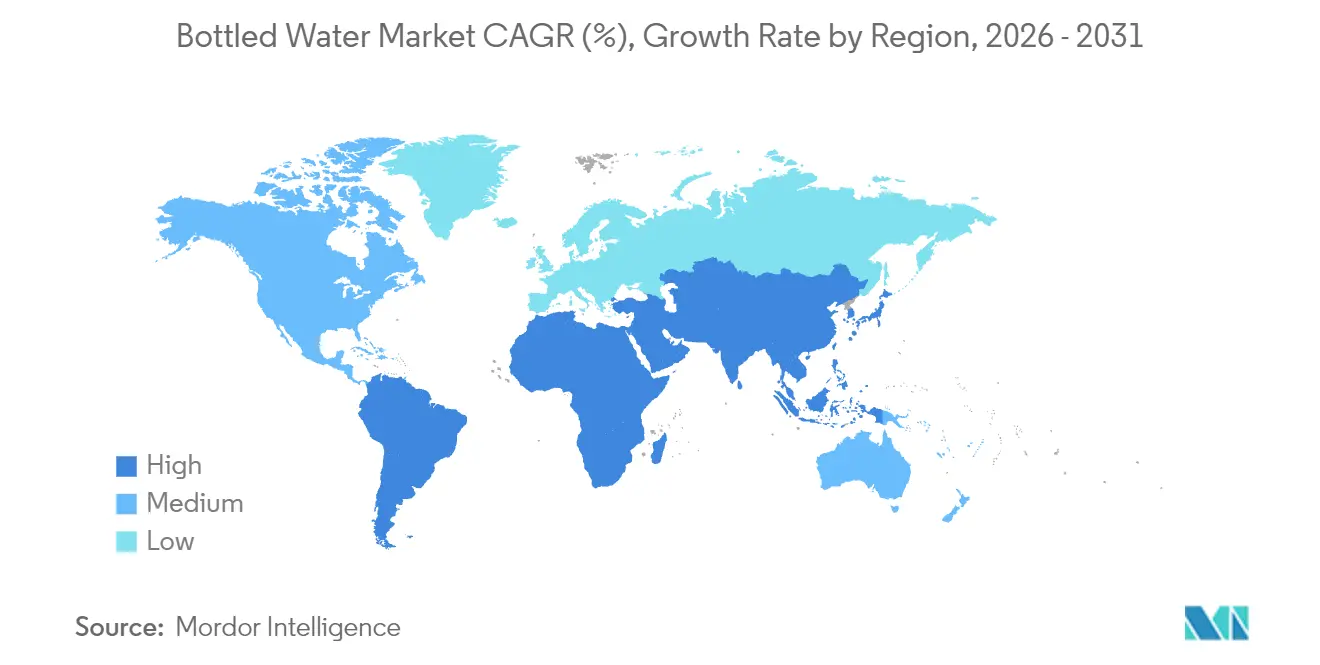

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau en bouteille par Mordor Intelligence

La taille du marché de l'eau en bouteille devrait passer de 292,7 milliards USD en 2025 à 312,36 milliards USD en 2026, et devrait atteindre 432,58 milliards USD d'ici 2031, avec un TCAC de 6,72 % sur la période 2026-2031. Alors que les régulateurs resserrent leur emprise sur les plastiques à usage unique, les acteurs du secteur se tournent vers des stratégies de premiumisation, parvenant à élever les prix de vente moyens. Les consommateurs, qui accordent une importance croissante au bien-être, à l'hydratation et aux récits de marque, font monter la valeur de la catégorie. Parallèlement, les avancées technologiques en matière de purification et d'emballage contribuent à contrebalancer la hausse des coûts de conformité. Les principaux acteurs du secteur de l'eau en bouteille intensifient les fusions, nouent des partenariats et investissent dans des matériaux recyclés, dans le but de faire face aux pressions sur les coûts et de préserver leur réputation dans le secteur de l'eau en bouteille. Pourtant, les concurrents locaux et régionaux s'imposent, en s'appuyant sur une image artisanale et des placements stratégiques dans les canaux de distribution. En conséquence, le marché de l'eau en bouteille évolue d'une simple commodité vers une approche holistique centrée sur la santé, la durabilité et l'expérience de marque au sein du marché de l'eau en bouteille.

Principaux enseignements du rapport

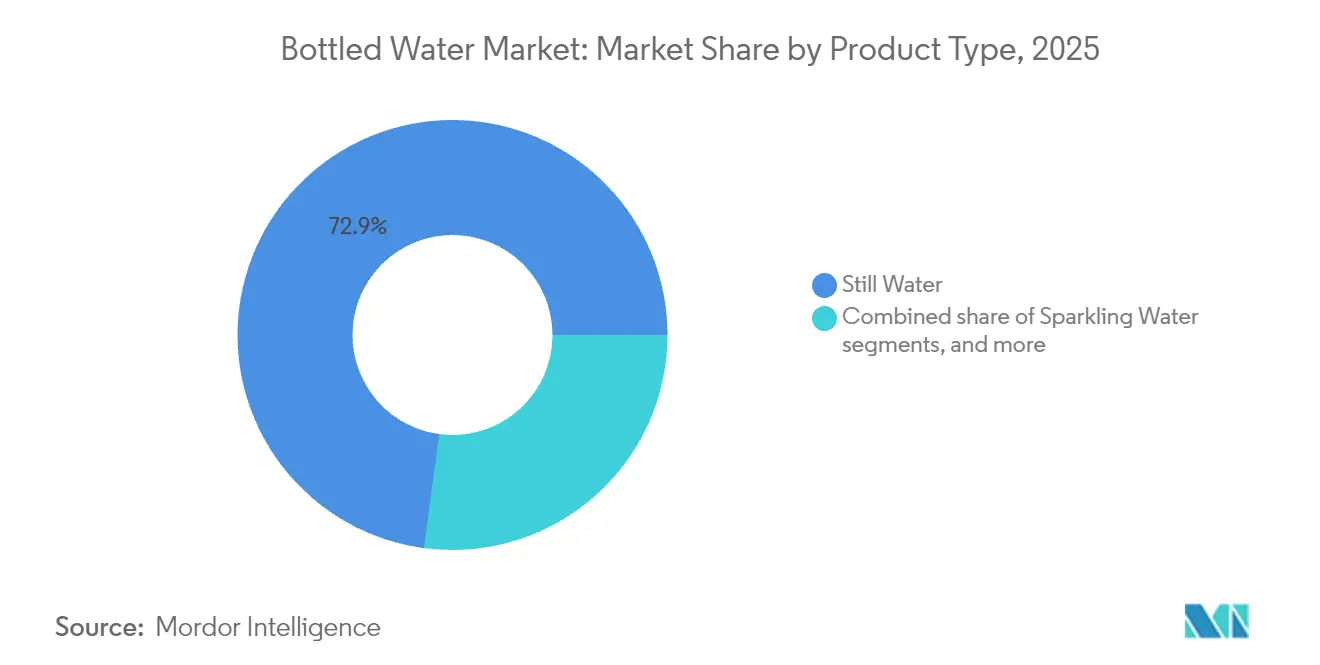

- Par type de produit, l'eau plate détenait 72,88 % de la part de marché de l'eau en bouteille en 2025, tandis que les eaux fonctionnelles et aromatisées progressent à un TCAC de 8,12 % jusqu'en 2031 sur le marché de l'eau en bouteille.

- Par matériau d'emballage, le PET conservait 61,05 % de la taille du marché de l'eau en bouteille en 2025, mais les bouteilles en verre progressent à un TCAC de 8,74 % grâce à un positionnement premium porté par la durabilité dans le secteur de l'eau en bouteille.

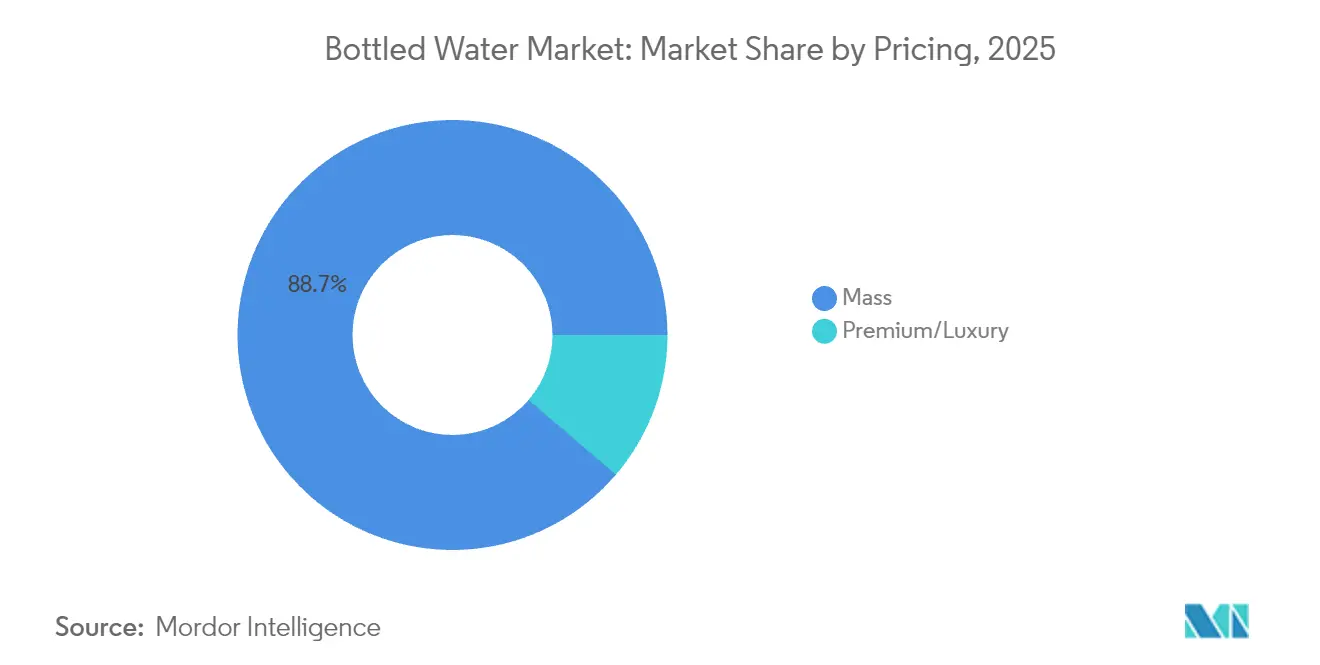

- Par segment de prix, les offres grande consommation représentaient 88,74 % de la taille du marché de l'eau en bouteille en 2025, tandis que les gammes premium et luxe progressent à un TCAC de 9,27 %.

- Par canal de distribution, le circuit hors domicile représentait 63,65 % des ventes en 2025 ; la restauration et l'hôtellerie est le segment à la croissance la plus rapide avec un TCAC de 7,10 % à mesure que le secteur de l'hospitalité se redresse.

- Par géographie, l'Amérique du Nord était en tête avec 28,11 % de part de marché de l'eau en bouteille en 2025, tandis que l'Amérique du Sud affiche le TCAC régional le plus élevé à 9,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'eau en bouteille

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation et positionnement « plaisir permis » | +1.2% | Mondial, avec un accent premium en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Solutions d'emballage innovantes pour la commodité et l'impact environnemental | +0.8% | Europe et Amérique du Nord en tête, adoption en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hydratation nomade croissante dans les mégapoles émergentes | +1.5% | Centres urbains d'Asie-Pacifique et d'Amérique du Sud | Court terme (≤ 2 ans) |

| Adoption de technologies avancées de purification et d'embouteillage | +0.6% | Mondial, avec des pôles technologiques dans les marchés développés | Moyen terme (2 à 4 ans) |

| Captage en aquifères profonds dans les régions soumises au stress hydrique | +0.9% | Moyen-Orient et Afrique, parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du secteur du tourisme et de l'hôtellerie | +0.7% | Mondial, concentré dans les économies dépendantes du tourisme | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et positionnement « plaisir permis »

Les évolutions de la psychologie des consommateurs ont transformé les achats d'eau en bouteille, passant de simples nécessités à des choix guidés par des modes de vie axés sur le bien-être. Cette évolution a conféré aux marques un pouvoir de fixation des prix, remettant en question les normes des marchés de produits de base traditionnels. En 2023, Nongfu Spring a illustré cette tendance en enregistrant un chiffre d'affaires de 42,67 milliards RMB (5,8 milliards USD). Malgré un contrecoup nationaliste, l'entreprise a tiré parti d'une stratégie de positionnement premium pour ses produits d'eau de source naturelle. Le concept de « plaisir permis » joue un rôle central, permettant aux consommateurs de percevoir leurs achats d'eau premium comme des investissements dans la santé plutôt que de simples luxes. Ce changement de perception permet aux marques de fixer des prix 200 à 400 % plus élevés que leurs homologues du marché de masse, tout en bénéficiant d'une croissance régulière des volumes. Des catégories telles que les eaux enrichies en électrolytes et les eaux fortifiées en vitamines surfent sur cette vague, présentant des bénéfices santé clairs qui justifient leur positionnement premium. Cette approche trouve un écho particulier dans les marchés développés, où des revenus disponibles plus élevés rendent les dépenses discrétionnaires liées aux perceptions de santé plus accessibles sur le marché de l'eau en bouteille.

Solutions d'emballage innovantes pour la commodité et l'impact environnemental

En réponse aux pressions réglementaires et aux préoccupations croissantes des consommateurs concernant l'environnement, le secteur de l'emballage se tourne vers l'innovation. Les avancées technologiques aident non seulement les entreprises à respecter les normes de durabilité, mais leur offrent également la possibilité de se démarquer sur le marché. Une avancée notable est survenue en novembre 2024, lorsque Suntory a dévoilé les premières bouteilles PET commerciales au monde fabriquées à partir de bio-paraxylène, issu d'huile de cuisson usagée. Cette initiative, soulignée par le Groupe Suntory, vise à produire 45 millions de bouteilles PET pour boissons chaque année et promet une réduction des émissions de CO2 par rapport aux matériaux traditionnels à base de pétrole[1]Source : Suntory Holdings, « Lancement de la bouteille PET en bio-paraxylène », suntory.com. Parallèlement, l'Union européenne resserre son emprise sur l'utilisation du plastique. Sa directive sur les plastiques à usage unique exige que les bouteilles PET contiennent 25 % de contenu recyclé d'ici 2025, ce taux passant à 30 % d'ici 2030. Ces mandats poussent les entreprises de toute la chaîne de valeur à intensifier leurs investissements en innovation, un sentiment relayé par la Commission européenne. Sur le front technologique, le revêtement en verre PET Plasmax de KHS Freshsafe fait des vagues. Il offre une solution hybride, garantissant que le PET reste recyclable tout en affichant des propriétés barrières de qualité similaire au verre premium. En Corée du Sud, une mesure législative remodèle le marché. D'ici 2026, les étiquettes externes sur les bouteilles d'eau seront interdites, une évolution qui propulse l'adoption des technologies de bouteilles sans étiquette. Ce changement, comme le note Domino Printing Sciences, pourrait potentiellement éliminer 24,6 millions de tonnes de déchets plastiques par an dans le secteur de l'eau en bouteille.

Hydratation nomade croissante dans les mégapoles émergentes

Dans les marchés émergents de l'eau en bouteille, l'urbanisation remodèle la demande de solutions d'hydratation conditionnées. Alors que les infrastructures peinent à suivre le rythme et que les modes de vie évoluent, la consommation d'eau en bouteille augmente. Prenons l'exemple de Lagos, au Nigeria : sa population en plein essor est aux prises avec la pénurie d'eau, s'appuyant davantage sur les solutions en bouteille, même si la Lagos State Water Corporation s'efforce de répondre aux besoins en eau de la ville (Wiley Online Library). Pendant ce temps, au Pakistan, la population urbaine devrait doubler, passant de 81 millions en 2022 à 160 millions d'ici 2050. De manière alarmante, 43 % de la population n'a actuellement pas accès à une eau potable sûre, soulignant une demande persistante pour les solutions en bouteille (Pakistan Institute of Development Economics)[2]Source : Pakistan Institute of Development Economics, « Les défis de l'eau urbaine au Pakistan », pide.org.pk. Dans les mégapoles, où les trajets quotidiens dépassent deux heures, les méthodes d'hydratation traditionnelles sont insuffisantes, poussant les habitants vers une consommation nomade. Le paysage des boissons en Chine reflète cette tendance, avec une préférence croissante pour une hydratation plus saine en phase avec les modes de vie urbains. L'essor du commerce mobile et des services de livraison amplifie encore ce changement, rendant les achats en gros plus faciles et plus attrayants dans l'ensemble du secteur de l'eau en bouteille.

Adoption de technologies avancées de purification et d'embouteillage

À mesure que les avancées technologiques remodèlent le traitement de l'eau, elles créent des avantages concurrentiels et répondent aux préoccupations de qualité, notamment dans les segments de marché premium. L'utilisation de nanomatériaux, tels que le graphène, les nanotubes de carbone et le dioxyde de titane, ouvre une nouvelle frontière dans la purification de l'eau, affichant des capacités supérieures pour éliminer les métaux lourds, les polluants organiques et les agents pathogènes. En Inde, le secteur de l'eau en bouteille illustre une nette fracture dans l'adoption technologique : les grandes entreprises adoptent rapidement des systèmes avancés d'osmose inverse et d'ozonation, tandis que leurs homologues plus petites, contraintes par les coûts, s'en tiennent à des méthodes plus simples. Cette disparité entraîne des différences de qualité notables entre les segments du marché de l'eau en bouteille. Le Bureau des normes indiennes (BIS) joue un rôle central, façonnant l'adoption technologique par le biais de mandats de conformité qui favorisent les méthodes de traitement avancées. Les marques s'appuient sur le traitement UV, l'ozonation et les systèmes de filtration à plusieurs étapes pour mettre en avant une pureté supérieure, justifiant ainsi leur positionnement premium. De plus, l'intégration de l'automatisation et de l'IoT dans l'embouteillage réduit non seulement les risques de contamination, mais améliore également l'efficacité opérationnelle, offrant des avantages en termes de coûts qui renforcent la compétitivité sur un marché de l'eau en bouteille sensible aux prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées aux microplastiques et nanoplastiques | -0.8% | Mondial, avec une sensibilisation accrue dans les marchés développés | Court terme (≤ 2 ans) |

| Dynamique législative contre les plastiques à usage unique | -1.1% | Europe en tête, se propageant aux autres régions | Moyen terme (2 à 4 ans) |

| Étiquetage de l'empreinte carbone et examen de portée 3 | -0.6% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Interdictions et pénalités gouvernementales strictes | -0.9% | Variations régionales, avec l'Europe la plus restrictive | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux microplastiques et nanoplastiques

Les recherches scientifiques révélant une contamination généralisée par les microplastiques dans l'eau en bouteille posent des défis à la confiance des consommateurs et attirent l'attention des régulateurs, mettant en péril les fondamentaux du marché. Des recherches des Instituts nationaux de la santé (NIH) soulignent que l'eau en bouteille contient en moyenne 240 000 particules plastiques par litre, principalement sous forme de nanoplastiques. Notamment, 90 % de ces particules détectées sont identifiées comme du polyamide et du polyéthylène téréphtalate (PET)[3]Source : Instituts nationaux de la santé, « Particules plastiques dans l'eau en bouteille », nih.gov. En août 2024, la FDA a lancé une page web consacrée aux micro- et nanoplastiques, confirmant leur présence dans divers aliments, dont l'eau en bouteille. Cependant, la FDA a noté l'absence de preuves concluantes reliant ces particules à des risques pour la santé, introduisant une ambiguïté réglementaire susceptible d'influencer les choix d'investissement du secteur, comme le souligne le Forum sur l'emballage alimentaire. Les grandes marques font face à des recours collectifs, accusées de publicité mensongère concernant la teneur en microplastiques. Les tribunaux ont autorisé ces affaires à progresser, en se concentrant sur les allégations de tromperie des consommateurs plutôt que sur des preuves établies de risques pour la santé. L'Association internationale de l'eau en bouteille (IBWA) est soumise à une pression croissante pour traiter ces problèmes de contamination, plaidant pour des normes sectorielles renforcées et des protocoles de tests rigoureux. Les groupes environnementaux, par le biais de campagnes de sensibilisation des consommateurs, amplifient les préoccupations relatives aux implications sanitaires, orientant potentiellement les consommateurs vers des alternatives plus coûteuses au sein du secteur de l'eau en bouteille, comme différents matériaux d'emballage ou des systèmes de filtration avancés sur le marché de l'eau en bouteille.

Dynamique législative contre les plastiques à usage unique

La dynamique réglementaire contre les plastiques à usage unique remodèle le secteur de l'eau en bouteille, imposant des coûts de conformité et des obstacles à l'accès au marché. L'approbation récente par le Parlement européen des réglementations sur les systèmes de consigne impose un taux de collecte de 90 % pour les bouteilles à usage unique d'ici 2029. Ces réglementations, comme le souligne eEuropa, introduisent des systèmes de consigne obligatoires, compliquant les opérations et faussant les structures de coûts en faveur des acteurs plus importants du marché[4]Source : Commission européenne, « Directive sur les plastiques à usage unique », europa.eu. Parallèlement, les réglementations du Standard californien sur les carburants à faible teneur en carbone, supervisées par le Conseil des ressources atmosphériques de Californie, resserrent les critères d'intensité carbone. Cette évolution a un impact sur les coûts de transport pour la distribution de l'eau en bouteille. De plus, l'interdiction imminente de l'UE sur le BPA dans les matériaux en contact avec les aliments est appelée à éliminer progressivement les refroidisseurs d'eau en polycarbonate d'ici janvier 2029. Cette mesure contraint les fabricants à se tourner vers des matériaux alternatifs comme le PET, tout en gérant les coûts de transition et les perturbations potentielles de la chaîne d'approvisionnement. Cependant, le paysage est encore compliqué par une mise en œuvre réglementaire incohérente entre les États membres de l'UE. Des méthodes de mesure et des structures de pénalités divergentes entraînent des conditions de concurrence inégales, tandis que la fragmentation réglementaire régionale exige des approches sur mesure, réduisant les économies d'échelle et gonflant les coûts opérationnels dans le secteur de l'eau en bouteille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les eaux fonctionnelles stimulent la migration vers le premium

En 2025, l'eau plate représente une part dominante de 72,88 % du marché de l'eau en bouteille, soulignant les préférences des consommateurs bien ancrées et un réseau de distribution solide. Pendant ce temps, les segments des eaux fonctionnelles et aromatisées sont sur une trajectoire ascendante, affichant un TCAC de 8,12 % prévu jusqu'en 2031. Ce changement souligne une évolution notable des habitudes de consommation en matière d'hydratation. Le pivot vers les produits d'eau premium met en évidence des stratégies réussies qui élèvent l'hydratation de base au rang de choix de style de vie axés sur le bien-être. L'eau gazeuse bénéficie d'une croissance régulière, portée par les tendances de la carbonatation naturelle et son rôle de mélangeur. Parallèlement, le segment des eaux fonctionnelles se diversifie, se ramifiant dans les catégories enrichies en vitamines, sportives aux électrolytes et infusées aux plantes et aux fruits, chacune répondant à des objectifs de santé distincts.

Les eaux enrichies en vitamines exploitent le marché des compléments alimentaires, offrant un apport nutritionnel pratique. Cela attire les consommateurs soucieux de leur santé qui souhaitent plus qu'une simple hydratation. Les eaux infusées en électrolytes et commercialisées pour le sport surfent sur la vague d'une culture du fitness en expansion. Les marchés urbains, avec leurs abonnements aux salles de sport et leurs activités de plein air florissants, affichent une demande prononcée pour ces solutions d'hydratation spécialisées. Pendant ce temps, les eaux infusées aux plantes et aux fruits trouvent un équilibre, répondant aux amateurs de saveurs tout en maintenant une image axée sur la santé. Elles évitent les additifs artificiels, une préoccupation pour beaucoup dans la communauté du bien-être. Les informations issues des études de perception des consommateurs, comme le souligne le SupplySide Food & Beverage Journal, révèlent que les eaux fonctionnelles bénéficient d'un positionnement premium. Cela est largement dû à leurs bénéfices santé tangibles perçus, leur conférant un avantage durable sur les alternatives de produits de base traditionnels dans le secteur de l'eau en bouteille.

Par matériau d'emballage : les bouteilles en verre progressent malgré la domination du PET

En 2025, les bouteilles PET dominent le marché de l'eau en bouteille avec une part de 61,05 %, grâce à leurs avantages en termes de coûts et à une infrastructure de recyclage bien établie. Pendant ce temps, les bouteilles en verre sont en hausse, affichant un TCAC de 8,74 %, alimenté par des préoccupations croissantes en matière de durabilité et une poussée vers un positionnement premium. Cette évolution de l'emballage souligne la volonté des consommateurs de payer un supplément pour des bénéfices environnementaux perçus et une meilleure protection des produits. Les canettes et bouteilles en aluminium se taillent une niche, notamment dans les eaux gazeuses et les boissons fonctionnelles, où leur attrait métallique renforce la différenciation de la marque et la visibilité en rayon. L'emballage en verre, bien qu'il commande un prix premium, offre une recyclabilité totale et une inertie chimique, des caractéristiques qui résonnent auprès des consommateurs soucieux de leur santé et méfiants vis-à-vis de la migration des plastiques.

Cependant, le poids plus élevé du verre pose des obstacles en termes de coûts de transport, mettant à l'épreuve l'efficacité de la distribution. Pourtant, les marques premium compensent habilement ces coûts grâce à des marges élevées et un positionnement stratégique sur le marché. Les innovations dans le PET, telles que les matériaux biosourcés et les revêtements barrières de pointe, s'efforcent de combler l'écart de durabilité sans sacrifier la compétitivité des coûts, comme le souligne le Groupe Suntory. Les mandats de l'UE sur le contenu recyclé, mettant l'accent sur 25 % de contenu recyclé d'ici 2025, ne font pas que pousser les avancées technologiques du PET, mais remodèlent également les chaînes d'approvisionnement, un sentiment relayé par la Commission européenne. Pendant ce temps, des matériaux d'emballage alternatifs comme les plastiques d'origine végétale et les solutions hybrides émergent comme des potentiels changeurs de jeu, bien que leur succès commercial soit actuellement freiné par des défis de coûts et de performance sur le marché de l'eau en bouteille.

Par positionnement tarifaire : le segment premium dépasse la croissance du marché de masse

En 2025, le positionnement tarifaire grande consommation représente une impressionnante part de marché de 88,74 % de l'eau en bouteille, porté par des stratégies de volume ciblant les consommateurs sensibles aux prix. Pendant ce temps, les catégories premium et luxe, avec un TCAC notable de 9,27 %, exploitent des stratégies de différenciation réussies pour cultiver un pouvoir de fixation des prix durable. Cette fracture tarifaire souligne un marché en maturation : alors que la concurrence sur les produits de base exerce des pressions sur les marges, le positionnement premium capitalise sur l'équité de marque et les bénéfices perçus. Les marques premium, en mettant l'accent sur les récits d'approvisionnement, les emballages innovants et les bénéfices tangibles, justifient des primes de prix allant de 200 % à 400 % par rapport à leurs homologues du marché de masse.

Les marques d'eau de luxe trouvent faveur auprès des consommateurs aisés et dans les établissements hôteliers, où une sensibilité aux prix réduite et une signalisation de statut accrue stimulent les achats. Ces marques emploient des tactiques de distribution limitée pour maintenir l'exclusivité, leur permettant de commander des marges impressionnantes qui alimentent les efforts de marketing et de construction de marque. Pendant ce temps, le marché de masse fait face à une concurrence intensifiée des marques de distributeurs en expansion et des promotions tarifaires agressives. Cette dynamique exerce une pression sur les marques de milieu de gamme qui peinent à se différencier. Le parcours de Nongfu Spring souligne la force du positionnement premium ; la marque a non seulement résisté à un contrecoup nationaliste, mais a également maintenu une croissance de son chiffre d'affaires, grâce à son engagement envers la qualité supérieure des produits et l'équité de marque. De plus, une analyse des sensibilités économiques révèle que les segments premium font preuve d'une résilience aux récessions, offrant une force stabilisatrice pour les portefeuilles lors des ralentissements économiques dans le secteur de l'eau en bouteille.

Par canal de distribution : la croissance de la restauration et de l'hôtellerie s'accélère après la pandémie

En 2025, les circuits hors domicile captent une part dominante de 63,65 % du marché de l'eau en bouteille, tirant parti de la commodité du commerce de détail et des prix compétitifs. Pendant ce temps, les segments de la restauration et de l'hôtellerie, portés par un secteur de l'hospitalité en reprise et les tendances de premiumisation, atteignent un TCAC robuste de 7,10 % dans les applications de restauration. Cette évolution de la distribution reflète l'évolution des habitudes de consommation : le commerce de détail de proximité est en tête en volume, tandis que les circuits hôteliers excellent en termes de marges et de construction de marque. Les supermarchés et hypermarchés servent de points d'accès au marché large et de plateformes promotionnelles, tandis que les épiceries et commerces de proximité répondent aux achats impulsifs avec des opportunités d'achat immédiates.

La montée en puissance de la restauration et de l'hôtellerie est alimentée par un secteur de l'hospitalité en reprise et un secteur du tourisme en plein essor, présentant des perspectives à haute marge lucratives pour les marques premium. Les hôtels, restaurants et lieux de divertissement pratiquent des prix premium, grâce à la commodité et à une concurrence limitée, tout en renforçant simultanément la visibilité de la marque qui influence les préférences des consommateurs en commerce de détail. Les plateformes de commerce électronique et les modèles d'abonnement renforcent les services de livraison à domicile et au bureau, capitalisant sur les primes de commodité et favorisant la fidélité des clients. Les canaux de vente en ligne, propulsés par des tactiques de vente directe aux consommateurs et l'engagement sur les places de marché, font face à des obstacles tels que les coûts logistiques et les exigences d'emballage pour les produits liquides. Cette évolution des canaux souligne la nécessité pour les marques d'adopter des stratégies omnicanales, trouvant un équilibre entre l'optimisation des marges et un accès étendu au marché à travers des points de contact consommateurs variés dans le secteur de l'eau en bouteille.

Analyse géographique

En 2025, l'Amérique du Nord détient une part dominante de 28,11 % du marché de l'eau en bouteille, s'appuyant sur ses infrastructures établies et ses habitudes de consommation premium. La logistique avancée de la région et les vastes réseaux de collecte de PET recyclé répondent à une préférence croissante des consommateurs pour une hydratation fonctionnelle. Les détaillants allouent un espace en rayon significatif aux extensions d'eau aux électrolytes, alcaline et aromatisée, qui bénéficient de prix plus élevés. De plus, les systèmes de consigne dans plusieurs États ont porté les taux de recyclage à plus de 70 %, selon l'Agence de protection de l'environnement des États-Unis. Cependant, avec la Californie et l'État de Washington qui resserrent les mandats sur le contenu recyclé, une préoccupation se profile : ces réglementations pourraient augmenter les coûts pour les formats PET traditionnels. Pendant ce temps, les chaînes d'épicerie intensifient la concurrence en lançant des marques de distributeurs axées sur le bio, exerçant une pression sur les marques nationales de milieu de gamme dans le secteur de l'eau en bouteille.

L'Amérique du Sud est sur la voie rapide, affichant le TCAC le plus élevé à 9,88 %. Une urbanisation rapide, des défis d'infrastructure et une hausse des revenus disponibles alimentent cette progression. Dans les mégapoles brésiliennes, des préoccupations sporadiques concernant la qualité de l'eau municipale ont conduit les familles de la classe moyenne à considérer l'eau conditionnée comme une nécessité. Bien que les initiatives de partenariat public-eau du gouvernement promettent de résoudre les problèmes de pénurie d'eau à long terme, les problèmes de fiabilité immédiats poussent les consommateurs vers des achats en multipack. Au Chili et en Colombie, une tendance à la premiumisation est évidente, stimulée par des modes de vie soucieux de la santé et un afflux de touristes favorisant le verre ou le PET à contenu recyclé. Bien que la production régionale soit fragmentée, on observe une tendance notable à la consolidation alors que les embouteilleurs multinationaux rachètent des marques artisanales pour obtenir des droits sur les aquifères locaux dans le secteur de l'eau en bouteille.

L'Asie-Pacifique, bien qu'acteur majeur de la consommation mondiale d'eau en bouteille, présente de vastes disparités en termes de pouvoir d'achat et de rigueur réglementaire. Les consommateurs urbains en Chine se tournent vers l'eau minérale premium. En revanche, le secteur de l'eau en bouteille en Inde est aux prises avec une application incohérente des normes BIS, influençant les investissements technologiques. Des défis de distribution se posent en Indonésie en raison de sa nature archipelagique, entraînant une montée en puissance des formats de stations de recharge aux côtés du commerce de détail PET conventionnel. Au Moyen-Orient et dans certaines parties de l'Afrique, le captage en aquifères profonds répond au tourisme désertique à haute marge et aux expatriés. Pourtant, l'instabilité politique et les défis logistiques entravent une croissance régulière du marché. Ces nuances régionales soulignent l'importance de la production localisée, des stratégies d'approvisionnement adaptées et d'un engagement réglementaire proactif pour une expansion durable du marché.

Paysage concurrentiel

Cinq géants mondiaux, Nestlé, Danone, The Coca-Cola Company, PepsiCo et Nongfu Spring, dominent le marché de l'eau en bouteille, qui reste modérément fragmenté. Nestlé remodèle son portefeuille, déplaçant ses investissements des eaux PET de grande consommation vers des catégories à marges plus élevées. Les récentes revues d'actifs indiquent un pivot stratégique vers les boissons fonctionnelles qui résonnent avec une identité bien-être. En Amérique du Nord, Danone et Coca-Cola ont uni leurs forces, Danone échangeant l'équité de marque contre une efficacité de distribution améliorée pour Evian. Pendant ce temps, Coca-Cola exploite son échelle de fabrication pour accélérer le déploiement du PET recyclé et accélérer les réductions de l'empreinte carbone sur ses produits phares dans le marché de l'eau en bouteille.

En 2024, BlueTriton et Primo Water se sont unis, créant un géant nord-américain de l'hydratation d'une valeur de 6,5 milliards USD. Leur stratégie se concentre sur les synergies de coûts grâce à l'embouteillage et à la logistique partagés, ainsi qu'une approche unifiée du reporting sur la durabilité. Suntory, au Japon et en Asie du Sud-Est, est à la pointe de la commercialisation du PET biosourcé à l'échelle industrielle. Cela positionne Suntory non seulement comme un acteur du marché, mais comme un pionnier en matière de technologie et de durabilité, prêt à concéder sous licence son expertise à des collaborateurs régionaux. Pendant ce temps, les embouteilleurs régionaux plus petits se taillent leur niche, sécurisant des zones sources protégées en amont et exploitant le micro-fulfillment du commerce électronique en aval. Leur approvisionnement artisanal, qu'il soit alpin, volcanique ou de forêt tropicale, résonne auprès des consommateurs éco-conscients et des acheteurs hôteliers exigeants qui valorisent l'authenticité.

La technologie constitue un avantage concurrentiel central dans le secteur. Les acteurs améliorent l'assurance qualité et les arguments marketing en adoptant la nanofiltration, la stérilisation UV-C et la surveillance IoT en temps réel. Les innovations en matière d'emballage, des bouteilles sans étiquette et des bouchons attachés aux mélanges de résines renouvelables, rivalisent avec les innovations de saveurs. Alors que la génération Z fait évoluer sa consommation médiatique, les budgets marketing pivotent de la télévision traditionnelle vers la narration numérique et les collaborations avec des influenceurs. En regardant vers l'avenir, les acteurs du marché devront harmoniser les exigences réglementaires avec les désirs des consommateurs. En mettant l'accent sur les emballages circulaires, les réductions de carbone validées et les formulations axées sur la santé, ils visent à renforcer leur position dans l'arène de l'eau en bouteille et à consolider le secteur de l'eau en bouteille.

Leaders du secteur de l'eau en bouteille

Danone SA

PepsiCo Inc.

The Coca-Cola Company

Nestle SA

Nongfu Spring Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Coca-Cola a annoncé la gestion du marketing, des ventes et de la distribution de la marque d'eau Evian aux États-Unis et au Canada dans le cadre d'un accord avec le Groupe Danone. Ce partenariat exploite la force de distribution de Coca-Cola pour renforcer la présence d'Evian sur les segments premium d'Amérique du Nord.

- Décembre 2024 : Ty Nant a acquis les marques d'eau galloises Fonthill Water et Decantae Mineral Water auprès de Primo Brands, élargissant son portefeuille premium à la suite de la fusion Primo-BlueTriton. L'approvisionnement de Decantae dans le Snowdonia renforce la position de Ty Nant sur les marchés premium britannique et européen.

- Novembre 2024 : Primo Water et BlueTriton ont finalisé leur fusion, créant Primo Brands avec un chiffre d'affaires net combiné de 6,5 milliards USD et un double siège social à Tampa, en Floride, et à Stamford, dans le Connecticut. La fusion génère des synergies de coûts estimées à 200 millions USD tout en combinant des marques majeures, dont Poland Spring et Pure Life.

- Octobre 2024 : Suntory a introduit des bouteilles PET commercialisées utilisant du bio-paraxylène dérivé d'huile de cuisson usagée, visant la production de 45 millions de bouteilles de boissons par an. Cette innovation réduit significativement les émissions de CO2 par rapport aux matériaux à base de pétrole tout en soutenant les objectifs de durabilité 2030 de l'entreprise.

Périmètre du rapport sur le marché mondial de l'eau en bouteille

L'eau en bouteille désigne l'eau potable conditionnée dans des bouteilles en verre ou en plastique. Certaines eaux en bouteille sont gazeuses, d'autres non. Le périmètre du rapport inclut l'eau en bouteille gazeuse, l'eau en bouteille plate et l'eau en bouteille aromatisée/fonctionnelle. Le marché mondial de l'eau en bouteille est segmenté par type de produit, par matériau d'emballage, par positionnement tarifaire, par canal de distribution et par géographie. Sur la base du type de produit, le marché est segmenté en eau plate, eau gazeuse et eau fonctionnelle/aromatisée. Sur la base du matériau d'emballage, le marché est segmenté en bouteilles PET, bouteilles en verre, canettes en aluminium, bouteilles et autres. Sur la base du positionnement tarifaire, le marché est segmenté en grande consommation et premium/luxe. Sur la base du canal de distribution, le marché est segmenté en circuits de restauration et d'hôtellerie et circuits hors domicile. Le circuit hors domicile est ensuite sous-segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, livraison à domicile et au bureau, boutiques en ligne et autres circuits hors domicile. L'étude couvre également une analyse au niveau mondial pour les principales régions, à savoir l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (en USD).

| Eau plate | |

| Eau gazeuse | |

| Eau fonctionnelle/aromatisée | Enrichie en vitamines |

| Aux électrolytes/sportive | |

| Infusée aux plantes/aux fruits |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes et bouteilles en aluminium |

| Autres |

| Grande consommation |

| Premium/Luxe |

| Restauration et hôtellerie | |

| Hors domicile | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Livraison à domicile et au bureau | |

| Commerce en ligne | |

| Autres circuits hors domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Eau plate | |

| Eau gazeuse | ||

| Eau fonctionnelle/aromatisée | Enrichie en vitamines | |

| Aux électrolytes/sportive | ||

| Infusée aux plantes/aux fruits | ||

| Par matériau d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes et bouteilles en aluminium | ||

| Autres | ||

| Par positionnement tarifaire | Grande consommation | |

| Premium/Luxe | ||

| Par canal de distribution | Restauration et hôtellerie | |

| Hors domicile | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Livraison à domicile et au bureau | ||

| Commerce en ligne | ||

| Autres circuits hors domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché mondial de l'eau en bouteille en 2031 ?

Le marché devrait atteindre 432,58 milliards USD d'ici 2031, avec un TCAC de 6,72 % sur la période 2026-2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Sud est en tête avec un taux de croissance annuel composé de 9,88 %, soutenu par une urbanisation rapide et des lacunes en matière d'infrastructures.

Quelle est la taille de l'eau plate par rapport aux variantes fonctionnelles et aromatisées ?

Les formats plats représentaient 72,88 % des ventes de 2025, mais les eaux fonctionnelles/aromatisées affichent le TCAC le plus élevé à 8,12 % jusqu'en 2031.

Quel matériau d'emballage progresse le plus rapidement ?

Les bouteilles en verre progressent à un TCAC de 8,74 % alors que les consommateurs associent ce format à la durabilité et à la pureté.

Dernière mise à jour de la page le: