Taille et parts du marché de l'eau en bouteille du Conseil de coopération du Golfe (CCG)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

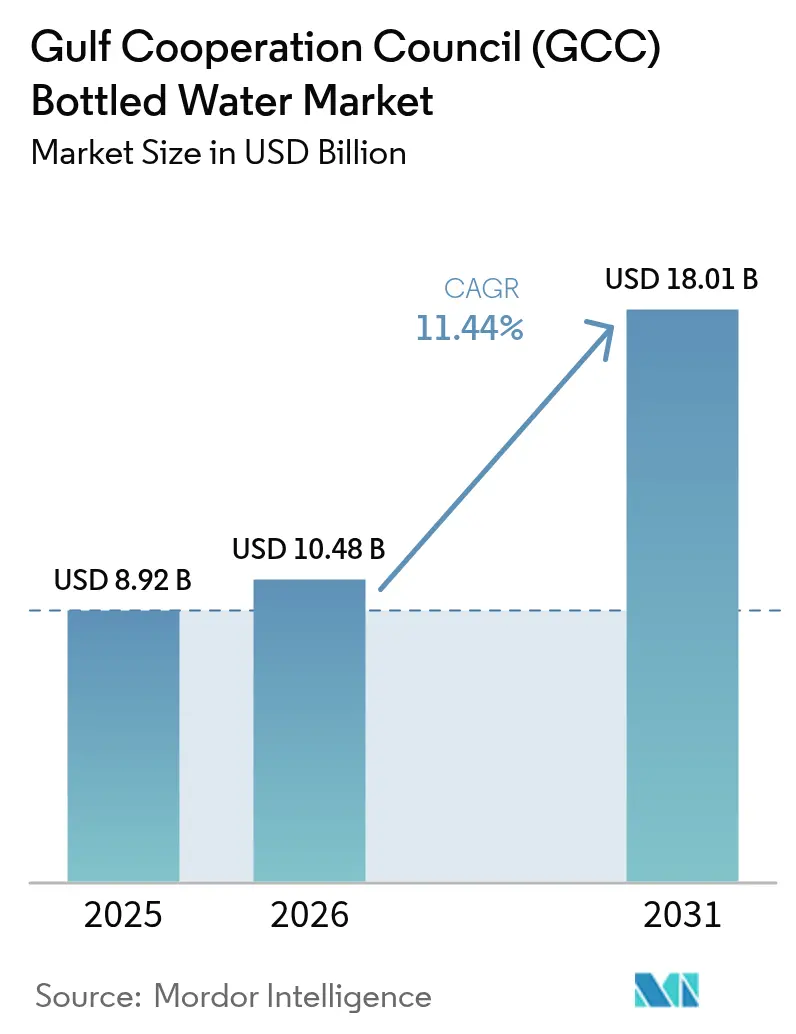

| Taille du marché de l'année de base (2025) | 8.92 Milliards de dollars |

| Taille du Marché (2026) | 10.48 Milliards de dollars |

| Taille du Marché (2031) | 18.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau en bouteille du Conseil de coopération du Golfe (CCG) par Mordor Intelligence

La taille du marché de l'eau en bouteille du Conseil de coopération du Golfe (CCG) devrait croître de 8,92 milliards USD en 2025 à 10,48 milliards USD en 2026, pour atteindre 18,01 milliards USD d'ici 2031, avec un CAGR de 11,44 % sur la période 2026-2031. La chaleur et l'humidité élevées de la région génèrent des besoins constants en hydratation, tandis qu'un vaste réseau de dessalement garantit la disponibilité de l'eau brute, même en cas de fluctuations des prix de l'énergie liés au pétrole. Le marché se caractérise par deux principaux segments de consommation : les bouteilles en verre haut de gamme destinées aux hôtels et aux événements, et les multipacks PET à grand volume dominant les rayons de la grande distribution. Les pics de demande saisonniers, liés aux activités touristiques telles que le Hajj en Arabie saoudite et aux conférences organisées toute l'année à Dubaï, s'ajoutent à la demande résidentielle régulière, incitant les embouteilleurs à diversifier les formats de produits et les stratégies de tarification. Les exigences en matière de durabilité, notamment le mandat de Dubaï imposant 25 % de contenu recyclé dans les emballages à partir de 2026, influencent les investissements dans les emballages, les marques adoptant de plus en plus le rPET et des alternatives en aluminium.

Principaux enseignements du rapport

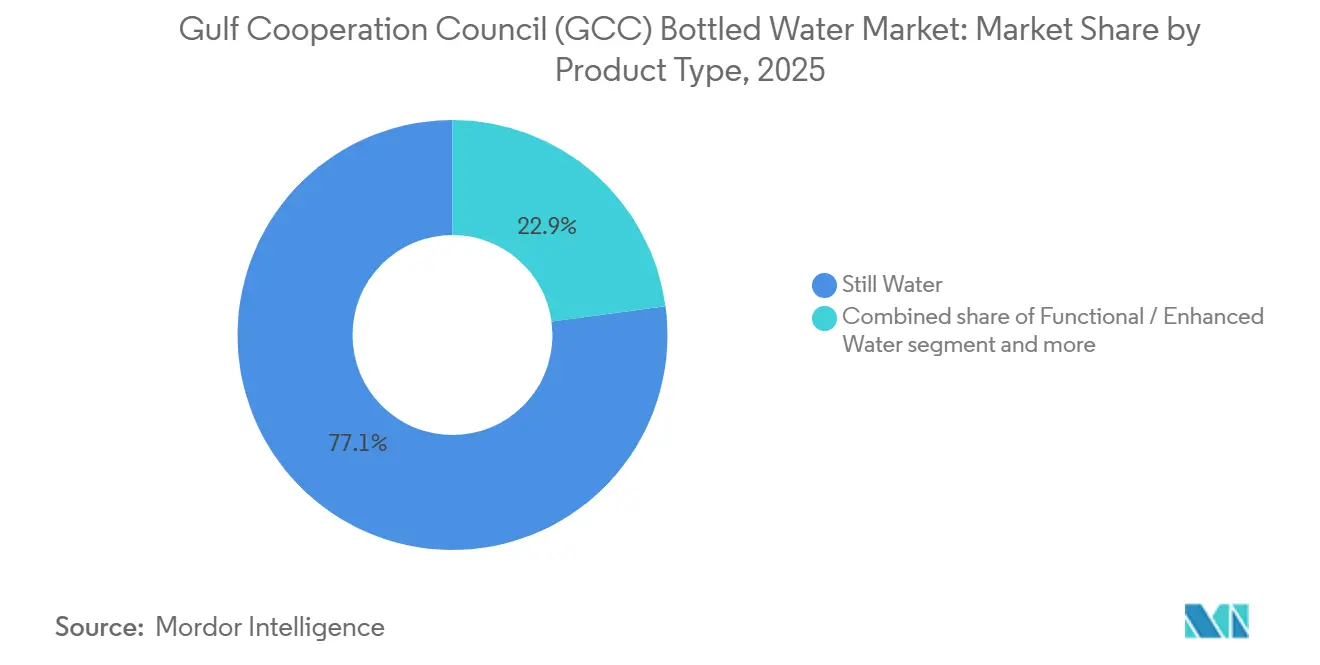

- Par type de produit, l'eau plate représentait 77,14 % des parts du marché de l'eau en bouteille du Conseil de coopération du Golfe (CCG) en 2025, tandis que les variantes fonctionnelles/enrichies devraient se développer à un CAGR de 12,59 % jusqu'en 2031.

- Par taille d'emballage, les formats 331-500 mL ont capté 40,18 % du chiffre d'affaires 2025 ; la tranche 501-1000 mL devrait croître à un CAGR de 11,55 % jusqu'en 2031.

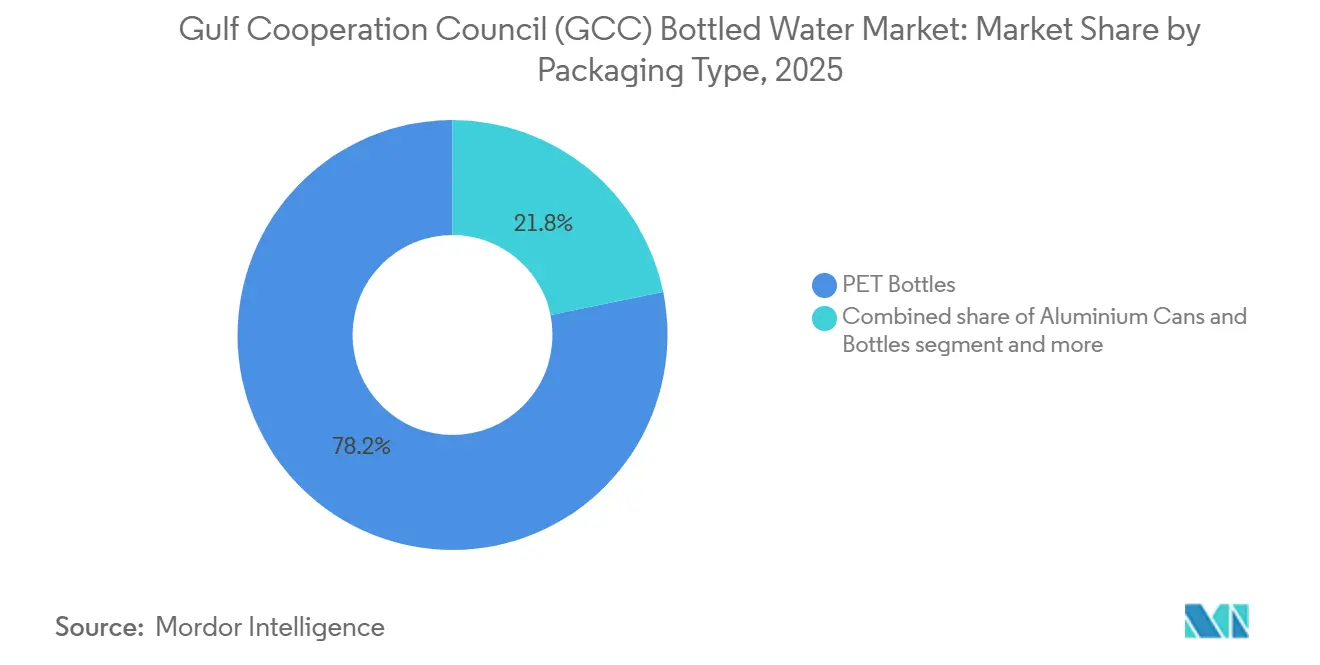

- Par type d'emballage, les bouteilles PET dominaient avec une part de 78,21 % en 2025, tandis que les canettes et bouteilles en aluminium devraient progresser à un CAGR de 11,81 %.

- Par canal de distribution, les circuits hors domicile représentaient 61,65 % de la valeur en 2025, mais les ventes en circuit à domicile affichent un CAGR de 12,87 % grâce à l'ouverture de nouveaux hôtels, restaurants et lieux de divertissement.

- Par géographie, l'Arabie saoudite était en tête avec 33,02 % du chiffre d'affaires 2025, mais les Émirats arabes unis devraient enregistrer la progression la plus rapide avec un CAGR de 11,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'eau en bouteille du Conseil de coopération du Golfe (CCG)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Conditions climatiques extrêmes et besoins en hydratation tout au long de l'année | +2.8% | Ensemble du Conseil de coopération du Golfe (CCG), impact maximal en Arabie saoudite et aux Émirats arabes unis, au Koweït | Long terme (≥ 4 ans) |

| Croissance du secteur du tourisme associée aux initiatives gouvernementales | +2.4% | Émirats arabes unis (Dubaï, Abou Dhabi), Arabie saoudite (Riyad, Djeddah, NEOM), Qatar | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles en Arabie saoudite et aux Émirats arabes unis | +1.9% | Arabie saoudite, Émirats arabes unis, avec des retombées au Qatar et à Bahreïn | Moyen terme (2-4 ans) |

| Innovation en matière d'emballage et de portabilité | +1.70% | Ensemble du Conseil de coopération du Golfe (CCG), adoption précoce aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et de la livraison rapide | +1.50% | Émirats arabes unis, Arabie saoudite, Koweït (centres urbains) | Court terme (≤ 2 ans) |

| Stratégies de marketing et de premiumisation par les grandes marques | +1.20% | Ensemble du Conseil de coopération du Golfe (CCG), concentré dans les zones urbaines à hauts revenus | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conditions climatiques extrêmes et besoins en hydratation tout au long de l'année

Des températures ambiantes dépassant 45 °C pendant 4 à 5 mois par an dans l'ensemble du CCG génèrent une consommation d'eau non discrétionnaire, rendant la demande résiliente aux ralentissements économiques. La consommation d'eau en bouteille par habitant aux Émirats arabes unis et en Arabie saoudite se classe régulièrement parmi les plus élevées au monde. Cela est influencé par les restrictions de travail en extérieur pendant les heures de forte chaleur et les préférences culturelles pour les boissons fraîches et scellées plutôt que l'eau du robinet. Les directives 2024 de l'Organisation mondiale de la Santé sur l'hydratation en cas de chaleur extrême recommandent un apport quotidien de 3 à 4 litres pour les adultes pratiquant une activité physique modérée en extérieur. Cela correspond aux augmentations de consommation observées pendant le Ramadan et les mois d'été, où les rassemblements de l'iftar contribuent aux achats en gros [1]Source : Organisation mondiale de la Santé, who.int. Bien que les approvisionnements en eau municipale dépendant du dessalement répondent aux normes de potabilité en vertu de la norme GSO 149:2021, les préoccupations relatives au goût et à l'odeur conduisent souvent les consommateurs à préférer l'eau en bouteille, en particulier dans les zones résidentielles plus anciennes où l'infrastructure de distribution est antérieure aux canalisations modernes résistantes à la corrosion.

Croissance du secteur du tourisme, associée aux initiatives gouvernementales

Le marché de l'eau en bouteille du CCG connaît une croissance régulière, portée par le tourisme, les activités de pèlerinage et les investissements gouvernementaux substantiels dans les infrastructures hydrauliques. Le climat chaud de la région, les arrivées touristiques élevées et l'expansion du secteur de l'hôtellerie sont des facteurs clés qui augmentent la demande en eau potable conditionnée et sûre dans les hôtels, les aéroports, les sites religieux, les lieux de divertissement et les pôles de transport. Le tourisme dans le CCG a affiché de solides performances. En 2024, le Qatar a accueilli environ 5 millions de visiteurs et enregistré près de 10 millions de nuitées, avec 41 % des visiteurs provenant d'autres pays du CCG, soulignant la robustesse des voyages intra-régionaux [2]Source : Qatar Tourism, « 2024 : Une année de jalons du tourisme qatari », qatartourism.com. De même, les Émirats arabes unis connaissent une croissance annuelle de 11 % des investissements touristiques, qui devraient atteindre 20,3 milliards USD d'ici 2027, selon le ministère de l'Économie [3]Source : Ministère de l'Économie et du Tourisme, « Marché adressable local », moet.gov.ae. L'expansion des infrastructures hôtelières, notamment les hôtels, les complexes touristiques, les appartements avec services et les attractions de divertissement, contribue directement à l'augmentation de la consommation d'eau en bouteille dans les circuits de vente au détail et sur site. Outre la croissance du tourisme, les initiatives gouvernementales en matière de sécurité de l'eau renforcent la stabilité de l'approvisionnement et consolident la dépendance des consommateurs à l'eau potable conditionnée. En mars 2025, le CCG a créé un groupe de travail régional sur la sécurité de l'eau, soutenu par 58 milliards USD d'investissements environnementaux réalisés entre novembre 2024 et mars 2025, reflétant une forte coordination des politiques. Par ailleurs, la Société de conversion de l'eau saline (SWCC), le plus grand producteur mondial d'eau dessalée, a atteint une production journalière dépassant 11,5 millions de mètres cubes en 2024. Bien que le dessalement renforce la résilience nationale en matière d'eau, l'eau en bouteille reste le choix privilégié des touristes et des populations mobiles en raison de sa commodité, de sa sécurité perçue et de sa portabilité.

Hausse des revenus disponibles en Arabie saoudite et aux Émirats arabes unis

La hausse des revenus disponibles en Arabie saoudite et aux Émirats arabes unis stimule la croissance du marché de l'eau en bouteille du CCG. L'augmentation du pouvoir d'achat influence les habitudes de dépenses des consommateurs, conduisant à une préférence pour les produits d'hydratation conditionnés et haut de gamme. À mesure que les revenus des ménages augmentent, les consommateurs consacrent une plus grande part de leur budget à des produits de consommation axés sur la santé, pratiques et de marque, notamment l'eau en bouteille. Selon les données de l'Autorité générale des statistiques (GASTAT), le ménage saoudien moyen dépense environ 18 056 SAR par mois [4]Source : Autorité générale des statistiques (GASTAT), « La population totale du Royaume dépasse 35 millions à mi-2024 », stats.gov.sa. Ce niveau de dépenses reflète une meilleure stabilité des revenus et une plus grande capacité de consommation, favorisant une dépense par habitant plus élevée pour l'eau potable conditionnée. Dans les zones urbaines telles que Riyad, Djeddah, Dubaï et Abou Dhabi, les ménages à revenus élevés choisissent de plus en plus l'eau en bouteille de marque plutôt que l'eau du robinet pour sa qualité perçue, sa sécurité, sa teneur en minéraux et son adéquation avec leurs préférences de style de vie. Aux Émirats arabes unis, la forte concentration d'expatriés, les flux touristiques robustes et une large population de professionnels actifs stimulent davantage la demande en eau en bouteille. La hausse des revenus disponibles alimente également les tendances à la premiumisation, notamment la demande croissante d'eau minérale importée, d'eau alcaline, d'eau en bouteille de verre et de variantes fonctionnelles enrichies en électrolytes ou en vitamines. De plus, les consommateurs sont de plus en plus disposés à investir dans des options d'emballage durables et des services de livraison à domicile et au bureau par abonnement.

Innovation en matière d'emballage et de portabilité

L'innovation en matière d'emballage et de portabilité stimule la croissance du marché de l'eau en bouteille du CCG, les fabricants s'adaptant à l'évolution des préférences des consommateurs en matière de commodité, de durabilité et de consommation nomade. Dans une région caractérisée par des températures élevées, une mobilité urbaine, des activités de plein air et un secteur hôtelier robuste, la fonctionnalité des emballages influence considérablement les décisions d'achat. Les consommateurs optent de plus en plus pour des bouteilles légères, faciles à transporter et ergonomiquement conçues, adaptées aux modes de vie actifs, aux voyages et à l'hydratation sur le lieu de travail. Les formats individuels, les bouchons refermables, les bouchons sport et les bouteilles compactes conçues pour s'adapter aux porte-gobelets de voiture et aux sacs à main gagnent en popularité, notamment auprès des jeunes et des professionnels actifs. De plus, les formats multipacks en vrac et les contenants de grande capacité stimulent la demande dans les foyers et les bureaux d'entreprise. L'innovation en matière d'emballage axée sur la durabilité influence également la dynamique du marché. Les gouvernements régionaux promeuvent la responsabilité environnementale, encourageant les fabricants à utiliser du PET recyclable, des matériaux biodégradables, une teneur réduite en plastique et des conceptions de bouteilles légères pour réduire les empreintes carbone. Les marques introduisent des étiquettes prêtes au recyclage, des bouchons attachés et des allégations d'emballage écologique pour répondre aux exigences réglementaires et répondre à la sensibilisation croissante des consommateurs à l'impact environnemental.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Législation sur les déchets plastiques augmentant les coûts de conformité | -1.60% | Émirats arabes unis (Abou Dhabi, Dubaï), Arabie saoudite, Bahreïn | Court terme (≤ 2 ans) |

| Saturation du marché avec de nombreuses marques locales et internationales | -1.30% | Ensemble du Conseil de coopération du Golfe (CCG), plus aiguë aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2-4 ans) |

| Coût énergétique élevé de l'embouteillage par dessalement | -0.90% | Ensemble du Conseil de coopération du Golfe (CCG), impact maximal en Arabie saoudite et à Oman | Moyen terme (2-4 ans) |

| Pénurie d'eau et limitations des ressources | -0.70% | Ensemble du Conseil de coopération du Golfe (CCG), contrainte structurelle à long terme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Législation sur les déchets plastiques augmentant les coûts de conformité

Les réglementations 2025 sur la qualité de l'eau d'Abou Dhabi introduisent des exigences de responsabilité élargie des producteurs, obligeant les embouteilleurs à financer les infrastructures de collecte et de recyclage. Cela devrait augmenter les coûts de conformité d'environ 0,02 à 0,04 USD par unité, ce qui pourrait affecter de manière disproportionnée les acteurs régionaux plus petits qui ne bénéficient pas d'économies d'échelle. De plus, le projet de norme de l'Organisation de normalisation du CCG sur les limites de contaminants pour l'eau minérale, dont la finalisation est prévue fin 2026, imposera des limites plus strictes sur les métaux lourds tels que le plomb, l'arsenic et le mercure. Cela obligera les embouteilleurs à améliorer leurs protocoles de filtration et de test pour éviter les rappels de produits et les préjudices potentiels à leur réputation. Par ailleurs, les directives techniques 2024 de la municipalité de Dubaï pour la gestion des déchets plastiques établissent des seuils minimaux de contenu recyclé, commençant à 25 % en 2026 et augmentant à 50 % en 2030. Le respect de ces directives nécessitera des investissements en capital dans l'approvisionnement en rPET et les systèmes d'assurance qualité, avec des pénalités de non-conformité pouvant atteindre 500 000 AED (136 000 USD) par infraction.

Saturation du marché avec de nombreuses marques locales et internationales

Le CCG compte d'importantes marques d'eau en bouteille qui se font concurrence sur les marchés de détail du CCG, entraînant une fragmentation de l'attention des consommateurs et une réduction des allocations d'espace en rayon dans les hypermarchés. Les acteurs clés tels que Nestlé, Danone et PepsiCo utilisent des remises sur volume pour sécuriser des positions privilégiées en rayon à hauteur des yeux. La concurrence par les prix s'est intensifiée dans le segment économique, avec des remises promotionnelles telles que « achetez-en 2, obtenez-en 1 gratuit » et des offres groupées réduisant les marges brutes des références de gamme économique à 12-15 %, contre 18-20 % sur la période 2020-2022. Les nouveaux entrants font face à des barrières importantes, car les marques établies maintiennent des accords d'approvisionnement à long terme avec les grands distributeurs, exploitent des flottes de distribution propriétaires et bénéficient de décennies de notoriété de marque. En conséquence, les opportunités de niche sont largement limitées aux importations ultra-premium ou aux variantes fonctionnelles ciblant des allégations de santé spécifiques, telles que le pH alcalin, les électrolytes ajoutés ou l'infusion de vitamines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes fonctionnelles gagnent du terrain auprès des consommateurs soucieux de leur santé

L'eau plate représentait 77,14 % du chiffre d'affaires projeté pour 2025, portée par son rôle dans la satisfaction des besoins quotidiens en hydratation et sa popularité pour les achats en gros dans les foyers, les bureaux et lors d'événements. Cependant, l'eau fonctionnelle/enrichie devrait croître à un taux de croissance annuel composé (CAGR) de 12,59 % jusqu'en 2031, les professionnels urbains et les amateurs de fitness recherchant de plus en plus des produits offrant un apport en électrolytes, une fortification en vitamines et des niveaux de pH alcalin, commercialisés comme des améliorateurs de performance et de bien-être. L'eau gazeuse maintient une part de marché de niche de 5 à 7 %, limitée par les préférences culturelles pour les boissons non gazeuses et l'espace limité en rayon dans les épiceries de proximité. Malgré ces contraintes, les importations haut de gamme telles que Perrier et San Pellegrino continuent d'être présentes dans les circuits hôteliers.

L'eau aromatisée et infusée, avec des essences de fruits naturels et des extraits de plantes, capte une part de marché de 3 à 4 % en séduisant les jeunes consommateurs âgés de 18 à 30 ans, qui perçoivent souvent l'eau plate comme peu intéressante et préfèrent la variété sensorielle sans la teneur en calories des boissons sucrées. Les marques enrichissent de plus en plus l'eau en magnésium, zinc et vitamines B, positionnant ces produits à une prime de prix de 20 à 40 % par rapport à l'eau plate standard. Ces variantes sont principalement destinées aux canaux de distribution tels que les salles de sport, les studios de yoga et les programmes de bien-être en entreprise.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par taille d'emballage : les formats intermédiaires favorisent la commodité

Le segment 331-500 mL représentait une part de marché de 40,18 % en 2025, porté par sa commodité en format individuel dans les circuits de vente au détail, de restauration et de distribution automatique. Pendant ce temps, le format 501-1000 mL connaît une croissance à un CAGR de 11,55 %, les consommateurs privilégiant l'efficacité du coût par litre pour des activités telles que les séances de sport, l'usage au bureau et les porte-gobelets de voiture, où des volumes plus importants permettent de réduire la fréquence des rachats. Les tailles d'emballage inférieures à 330 mL, telles que 250 mL et 200 mL, répondent à des besoins spécifiques comme les boîtes à lunch des enfants et les services aériens, maintenant une part de marché stable de 8 à 10 %. La gamme 1001-2000 mL, incluant les bouteilles de 1,5 L, domine la consommation à domicile avec une part de 22 à 25 %, préférée pour le stockage au réfrigérateur et les repas en famille.

Le segment 2001-5000 mL, comprenant les bidons de 5 L et 6 L, ainsi que les formats supérieurs à 5001 mL, tels que les bonbonnes de 10 L et 18,9 L pour fontaines à eau, représentent collectivement 15 à 18 % du volume du marché. Ces formats plus grands sont principalement utilisés dans les abonnements de livraison à domicile et au bureau, offrant des économies de 30 à 40 % par rapport aux options individuelles. Les préférences en matière de taille d'emballage varient selon les canaux de distribution. Les épiceries de proximité et les stations-service tendent à favoriser les formats 330-500 mL pour les achats impulsifs, tandis que les hypermarchés se concentrent sur les bouteilles de 1,5 L et les multipacks pour les courses planifiées. Les plateformes en ligne affichent une plus forte pénétration des formats en vrac, tels que 5 L et 6 L, car la logistique de livraison atténue les difficultés liées à la manipulation de produits plus lourds.

Par type d'emballage : l'aluminium progresse à mesure que le discours sur la durabilité se renforce

Les bouteilles PET représentaient 78,21 % du volume projeté pour 2025, portées par des avantages tels que la légèreté logistique, la résistance aux chocs et une infrastructure de recyclage établie. Cependant, les canettes et bouteilles en aluminium croissent à un CAGR de 11,81 %, les marques capitalisant sur la capacité de l'aluminium à être recyclé indéfiniment sans dégradation de qualité et son positionnement haut de gamme, qui soutient des primes de prix de 15 à 25 % par rapport aux formats PET comparables. Les bouteilles en verre, malgré une part de marché de seulement 4 à 6 % en raison de leur poids, leur fragilité et leurs coûts de transport plus élevés, dominent le segment ultra-premium (3 à 6 USD par litre) dans la restauration gastronomique et la vente au détail de luxe, où l'attrait visuel et la pureté perçue l'emportent sur les défis logistiques. Les autres formats d'emballage, notamment les sachets, les cartons et les contenants réutilisables, maintiennent une part marginale de 2 à 3 %. Cependant, les bouteilles réutilisables en verre et en acier inoxydable gagnent en popularité dans le cadre des initiatives de durabilité des entreprises et auprès des consommateurs soucieux de l'environnement.

L'introduction en août 2025 par Agthia de bouteilles 100 % rPET pour sa marque Al Ain Water marque une étape importante, démontrant la faisabilité technique et économique du recyclage en boucle fermée à l'échelle du CCG, soutenu par des systèmes de collecte municipaux et des incitations au retour des consommateurs. Le regain d'intérêt pour l'emballage en aluminium est en partie attribué aux expansions de capacité régionales de Ball Corporation et en partie aux consommateurs de la génération Z et des millennials, qui associent l'emballage métallique à la responsabilité environnementale. Cette perception est encore renforcée par des campagnes sur les réseaux sociaux soulignant l'impact de la pollution plastique des océans.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canaux de distribution : le circuit à domicile s'accélère avec l'expansion de l'hôtellerie

Les circuits hors domicile, notamment les supermarchés, les hypermarchés, les épiceries de proximité et la vente au détail en ligne, représentaient 61,65 % des ventes projetées pour 2025. Cette croissance est attribuée aux achats en gros des ménages et à la présence croissante d'épiceries de quartier dans les zones résidentielles. Cependant, les circuits à domicile connaissent un taux de croissance annuel composé (CAGR) de 12,87 %, porté par l'expansion du secteur du divertissement en Arabie saoudite (cinémas, parcs à thème, salles de concert) et du secteur hôtelier des Émirats arabes unis (hôtels, restaurants, cafés) dans le cadre de stratégies de croissance axées sur le tourisme.

Les circuits à domicile bénéficient d'avantages significatifs en termes de marges. Les hôtels et restaurants appliquent généralement une majoration de 200 à 400 % sur les prix de l'eau en bouteille par rapport à la vente au détail, ce qui se traduit par une rentabilité par unité plus élevée qui compense les volumes de ventes plus faibles. De plus, les environnements captifs tels que les aéroports, les stades et les parcs d'attractions réduisent les pressions concurrentielles sur les prix. Le sous-segment de la livraison à domicile et au bureau, classé dans les circuits hors domicile mais opérationnellement distinct, s'appuie sur des modèles d'abonnement et des formats d'emballage en vrac (5 L, 10 L, 18,9 L) pour sécuriser des revenus récurrents et réduire les coûts d'acquisition de clients. Cependant, ce sous-segment est confronté à des taux de désabonnement élevés, car les clients d'entreprise sensibles aux prix changent fréquemment de fournisseur pour réaliser des économies marginales.

Analyse géographique

L'Arabie saoudite représentait 33,02 % du chiffre d'affaires 2025, soutenue par une population dépassant 36 millions d'habitants, l'afflux annuel de 13 millions de pèlerins du Hajj et de l'Omra, et les initiatives d'infrastructure de Vision 2030 telles que NEOM, le Projet de la mer Rouge et Qiddiya. Ces développements stimulent la croissance dans les secteurs de l'hôtellerie et du divertissement. La consommation d'eau en bouteille dans le Royaume est segmentée en deux schémas distincts : les centres urbains comme Riyad, Djeddah et Dammam connaissent des tendances à la premiumisation avec une demande croissante pour les marques fonctionnelles et importées, tandis que les zones rurales et à faibles revenus restent sensibles aux prix, favorisant les multipacks économiques des producteurs locaux tels que Berain, Hana et Nova.

Les Émirats arabes unis, bien que détenant une part plus petite du marché 2025, devraient atteindre le CAGR géographique le plus rapide de 11,71 % jusqu'en 2031. Cette croissance est portée par les 20,2 millions de visiteurs en séjour à Dubaï en 2024, la pression réglementaire d'Abou Dhabi en faveur de la durabilité, notamment un mandat de 100 % rPET d'ici 2028, et une population d'expatriés à hauts revenus, qui représente 88 % des résidents et affiche une préférence pour les variantes d'eau haut de gamme et fonctionnelles. De plus, les plateformes de commerce rapide de Dubaï, telles que Talabat, Noon Minutes et Careem Quik, permettent la livraison d'eau en bouteille en 15 à 30 minutes dans les zones urbaines. Cet écosystème facilite les achats impulsifs via des transactions sur application et permet aux marques de tester de nouvelles références avec une dépendance minimale à l'espace en rayon.

Le Koweït, le Qatar, Bahreïn et Oman contribuent collectivement à hauteur de 25 à 30 % du chiffre d'affaires de l'eau en bouteille du CCG, chacun influencé par des facteurs de demande uniques. Au Koweït, les températures estivales extrêmes, dépassant souvent 50 °C, et le revenu par habitant élevé soutiennent de forts niveaux de consommation. Cependant, la saturation du marché et la faible croissance démographique, actuellement à 4,3 millions d'habitants, limitent l'expansion future. Les infrastructures post-Coupe du monde de football 2022 du Qatar, notamment les stades, les systèmes de métro et les centres de congrès, ont institutionnalisé les achats à grand volume pour les événements publics. Cela a créé une demande captive en circuit à domicile, favorisant les embouteilleurs disposant de certifications ISO et de capacités logistiques efficaces.

Paysage concurrentiel

Le marché de l'eau en bouteille du CCG présente une concentration modérée. Les multinationales telles que Nestlé, Danone, PepsiCo et Coca-Cola détiennent collectivement une part de marché estimée à 35-40 %. Les acteurs régionaux, notamment Agthia, Masafi, Mai Dubai, Berain et Almarai, maintiennent également une présence significative. Les concurrents plus petits se concentrent sur la différenciation par les prix, la distribution localisée via les épiceries de quartier et les détaillants indépendants, et l'alignement culturel à travers le branding en arabe et les emballages thématiques du Ramadan.

Les opportunités de croissance se concentrent dans trois domaines clés : les eaux fonctionnelles ultra-premium ciblant les communautés de fitness et de bien-être, les services de livraison à domicile et au bureau par abonnement dotés de fontaines à eau connectées à l'IoT avec capacités de réapprovisionnement automatique, et les systèmes de bouteilles en verre réutilisables destinés aux campus d'entreprise et aux hôtels cherchant à réduire les déchets plastiques à usage unique. L'adoption technologique varie selon les acteurs du marché. Les principaux embouteilleurs utilisent des logiciels d'optimisation des itinéraires et des algorithmes de prévision de la demande pour minimiser les coûts logistiques, tandis que les acteurs de niveau intermédiaire s'appuient souvent sur une planification de distribution manuelle et une gestion des stocks réactive.

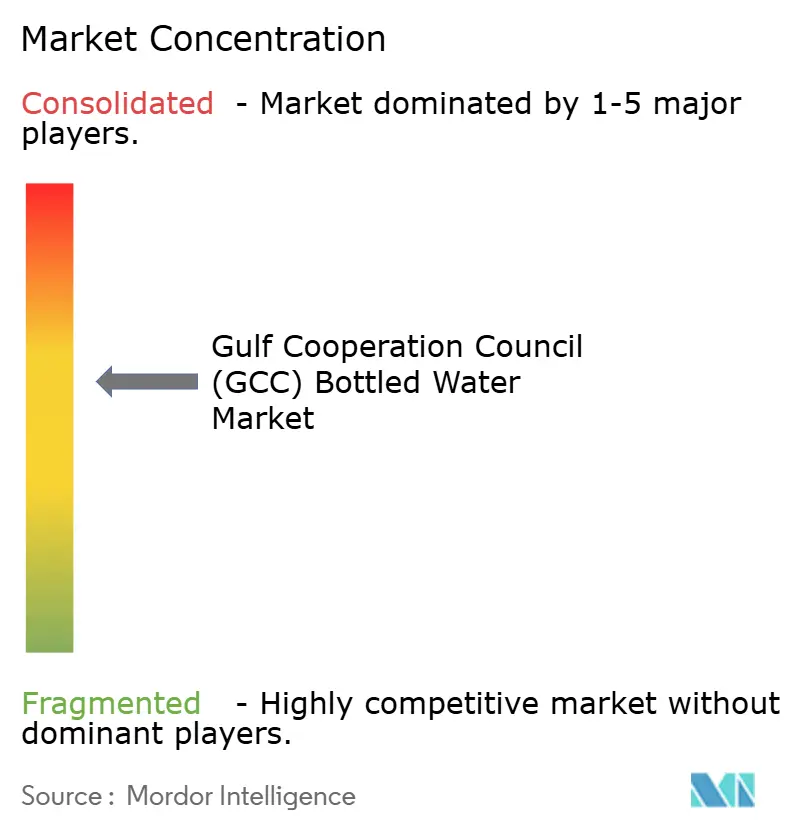

La conformité aux normes GSO, telles que GSO 149:2021 pour l'eau non embouteillée et GSO 2233:2021 pour l'étiquetage nutritionnel, est une exigence de base. Cependant, les entreprises leaders poursuivent des certifications volontaires supplémentaires, notamment ISO 22000 pour la sécurité alimentaire et NSF/ANSI 60 pour les additifs de l'eau potable, afin d'obtenir un avantage concurrentiel dans les circuits à domicile où les responsables des achats privilégient la gestion des risques au détriment du coût. La concentration modérée du marché indique que les économies d'échelle dans la distribution et la notoriété de marque procurent des avantages concurrentiels. Néanmoins, les acteurs régionaux tirent parti de leur expertise locale, notamment la compréhension des habitudes de consommation du Ramadan, des tailles d'emballage préférées et des conditions de crédit en magasin, pour maintenir leurs parts de marché face aux concurrents multinationaux.

Leaders du secteur de l'eau en bouteille du Conseil de coopération du Golfe (CCG)

PepsiCo Inc.

Nestlé S.A

Agthia Group PJSC

Danone S.A

Masafi LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Almarai Company a acquis la pleine propriété de Pure Beverages Industry Company, un producteur d'eau en bouteille en Arabie saoudite, pour 1,040 milliard SAR. Pure Beverages, connue pour ses marques « Ival » et « Oska », occupe une position importante sur le marché de l'eau en bouteille du Royaume.

- Avril 2025 : PepsiCo a investi 30 millions SAR (8 millions USD) pour établir un centre régional de recherche et développement à Riyad. Le centre vise à stimuler l'innovation et à développer des produits, notamment de l'eau en bouteille, adaptés aux préférences régionales, reflétant l'intérêt croissant de PepsiCo pour le marché du Moyen-Orient.

- Octobre 2024 : Nova, une marque de Health Water Bottling Co. Ltd., a conclu un accord de partenariat pour servir de partenaire de soutien à la SAL Jeddah GT Race 2024.

- Avril 2024 : La marque Nova de Health Water Bottling Co. Ltd. a lancé des bouteilles d'eau fabriquées entièrement à partir de matériaux recyclés. Cette initiative soutient les objectifs de durabilité définis dans la Vision 2030 de l'Arabie saoudite et l'Initiative verte saoudienne.

Périmètre du rapport sur le marché de l'eau en bouteille du Conseil de coopération du Golfe (CCG)

Les types d'eau potable en bouteille sont parfois gazéifiés, scellés dans des bouteilles et généralement certifiés purs. Le marché étudié est segmenté par type, canal de distribution et géographie. Par type, le marché a été segmenté en eau plate, eau gazeuse et eau fonctionnelle. Par canal de distribution, le marché a été segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, circuits à domicile, livraison à domicile et au bureau, et autres canaux de distribution. Le rapport présente les perspectives des pays de la région, notamment l'Arabie saoudite, les Émirats arabes unis, le Koweït, le Qatar, Bahreïn et Oman. Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Eau plate |

| Eau gazeuse |

| Eau fonctionnelle/enrichie |

| Eau aromatisée/infusée |

| *Moins de 330 mL |

| *331 mL-500 mL |

| *501 mL-1000 mL |

| *1001 mL-2000 mL |

| *2001 mL-5000 mL |

| *Plus de 5001 mL |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes et bouteilles en aluminium |

| Autres |

| Circuit à domicile | |

| Circuit hors domicile | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution | |

| Livraison à domicile et au bureau |

| Émirats arabes unis |

| Arabie saoudite |

| Koweït |

| Qatar |

| Bahreïn |

| Oman |

| Par type de produit | Eau plate | |

| Eau gazeuse | ||

| Eau fonctionnelle/enrichie | ||

| Eau aromatisée/infusée | ||

| Par taille d'emballage | *Moins de 330 mL | |

| *331 mL-500 mL | ||

| *501 mL-1000 mL | ||

| *1001 mL-2000 mL | ||

| *2001 mL-5000 mL | ||

| *Plus de 5001 mL | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes et bouteilles en aluminium | ||

| Autres | ||

| Par canaux de distribution | Circuit à domicile | |

| Circuit hors domicile | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Livraison à domicile et au bureau | ||

| Par géographie | Émirats arabes unis | |

| Arabie saoudite | ||

| Koweït | ||

| Qatar | ||

| Bahreïn | ||

| Oman | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'eau en bouteille du Conseil de coopération du Golfe (CCG) en 2026 ?

La taille du marché de l'eau en bouteille du Conseil de coopération du Golfe (CCG) est de 10,48 milliards USD en 2026 et devrait atteindre 18,01 milliards USD d'ici 2031.

Quel est le taux de croissance attendu pour le marché de l'eau en bouteille du Conseil de coopération du Golfe (CCG) de 2026 à 2031 ?

Les valeurs agrégées devraient se développer à un CAGR de 11,44 % sur la période.

Quel pays est en tête des ventes dans le Golfe ?

L'Arabie saoudite représente 33,02 % du chiffre d'affaires 2025 en raison de son importance démographique et de l'afflux de pèlerins.

Quel segment de produit connaît la croissance la plus rapide ?

Les variantes d'eau fonctionnelle/enrichie sont prévues pour un CAGR de 12,59 % à mesure que la conscience sanitaire progresse.

Dernière mise à jour de la page le: