Taille et Part du Marché des Eaux en Bouteille aux Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

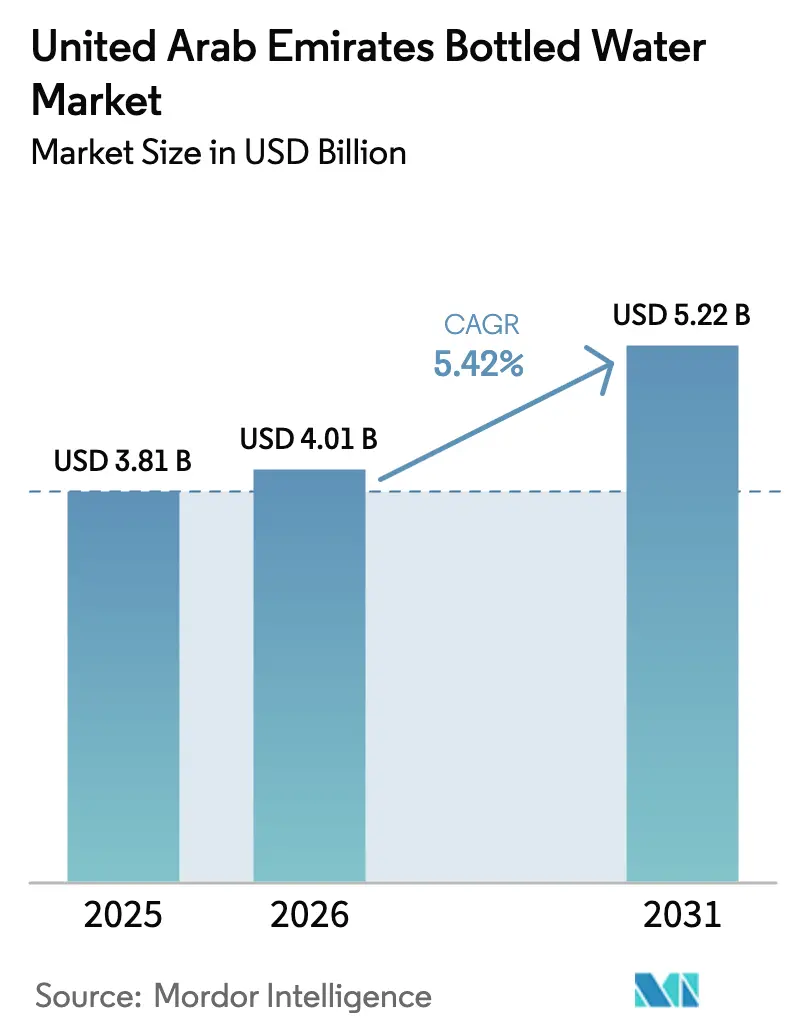

| Taille du marché de l'année de base (2025) | 3.81 Milliards de dollars |

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 5.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Eaux en Bouteille aux Émirats Arabes Unis par Mordor Intelligence

Le marché des eaux en bouteille aux Émirats Arabes Unis était évalué à 3,81 milliards USD en 2025 et devrait croître de 4,01 milliards USD en 2026 pour atteindre 5,22 milliards USD d'ici 2031, à un TCAC de 5,42 % durant la période de prévision (2026-2031). La dynamique du marché est largement portée par le statut du pays en tant que plus grand consommateur mondial d'eau en bouteille par habitant. Cette tendance est façonnée par le climat rigoureux du pays, sa importante population expatriée et l'afflux constant de touristes. En tant que l'une des principales destinations touristiques du Moyen-Orient, les Émirats Arabes Unis continuent d'enregistrer une demande croissante en eau en bouteille, de nombreux consommateurs la préférant à l'eau du robinet en raison d'une plus grande confiance dans sa qualité et sa sécurité. Par ailleurs, le marché connaît un intérêt croissant pour les options d'eau fonctionnelle, enrichie et aromatisée, soulignant une évolution vers des choix d'hydratation plus spécialisés. Ensemble, ces dynamiques renforcent les perspectives de croissance à long terme du marché et signalent un fort potentiel d'innovation produit et d'expansion continues.

Principaux Enseignements du Rapport

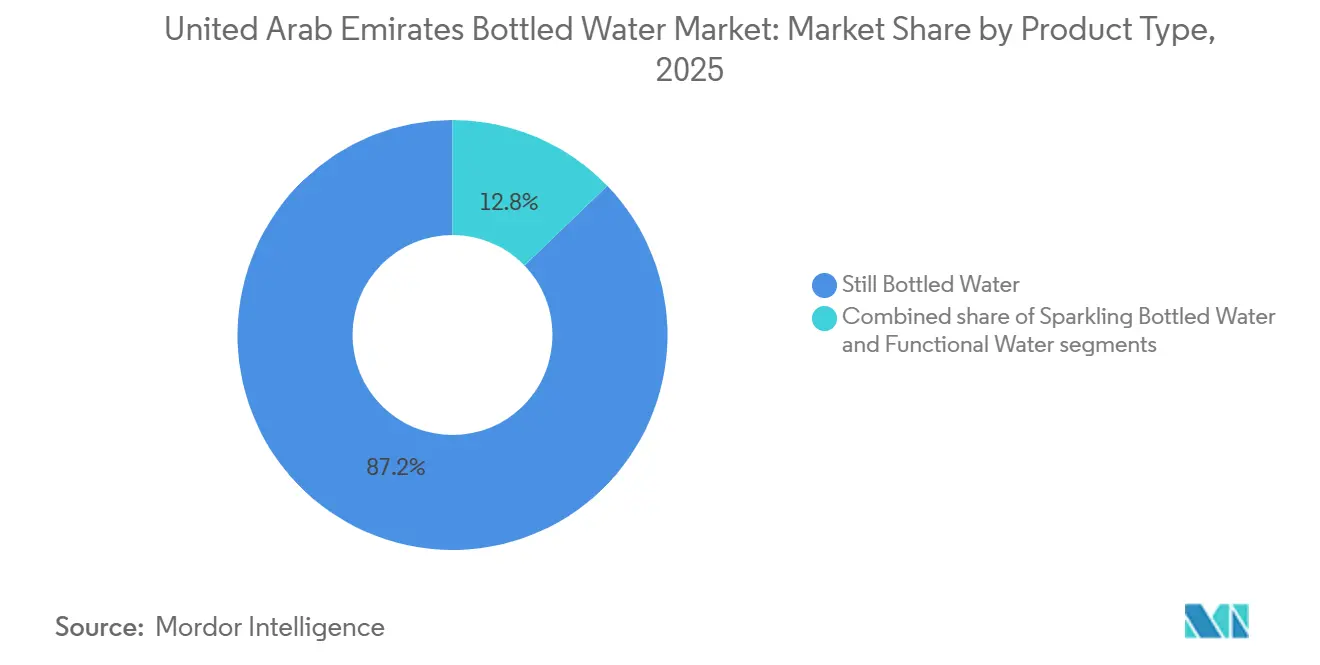

- Par type de produit, l'eau plate a dominé avec 87,21 % de la part de marché des eaux en bouteille aux Émirats Arabes Unis en 2025. L'eau fonctionnelle et aromatisée devrait se développer à un TCAC de 6,01 % jusqu'en 2031.

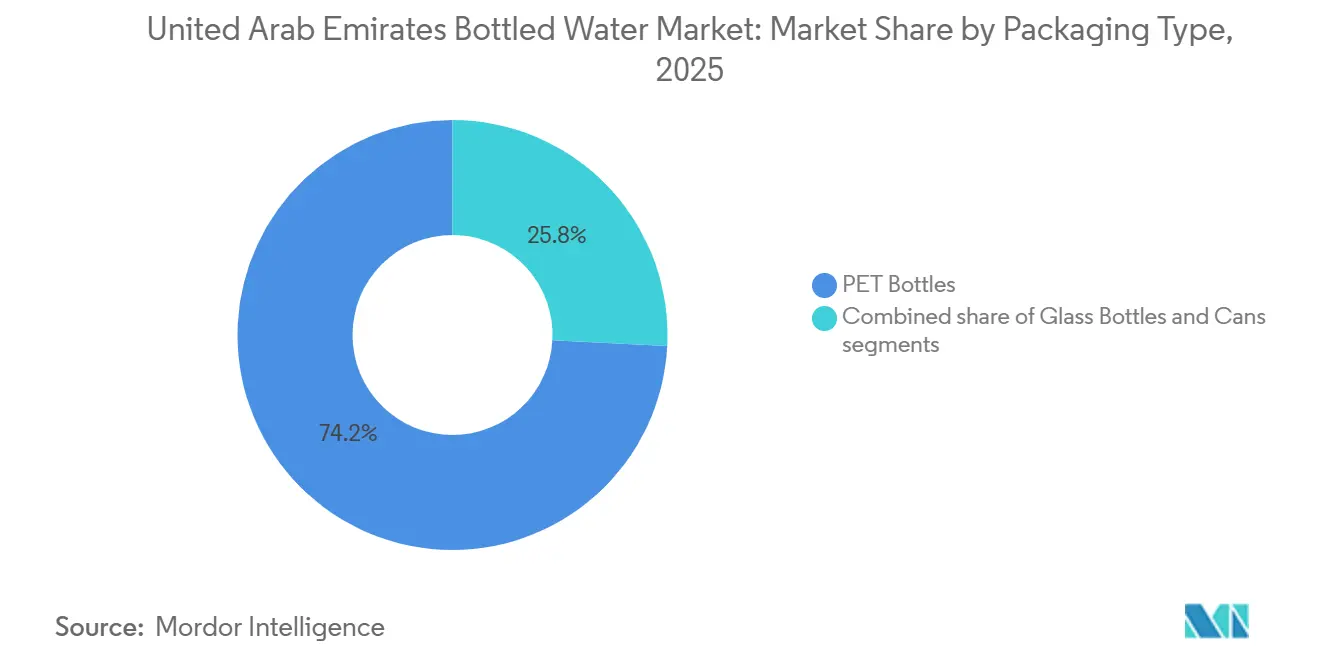

- Par format d'emballage, les bouteilles PET détenaient 74,18 % de la taille du marché des eaux en bouteille aux Émirats Arabes Unis en 2025. Les canettes en aluminium devraient croître à un TCAC de 6,33 % entre 2026 et 2031.

- Par catégorie, le segment grande consommation représentait 73,14 % de la taille du marché des eaux en bouteille aux Émirats Arabes Unis en 2025. Le segment premium progresse à un TCAC de 6,68 % jusqu'en 2031.

- Par canal de distribution, le circuit à domicile représentait 65,28 % de la taille du marché des eaux en bouteille aux Émirats Arabes Unis en 2025, tandis que le circuit hors domicile croît à un TCAC de 5,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Eaux en Bouteille aux Émirats Arabes Unis

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence croissante pour l'eau fonctionnelle et enrichie parmi les consommateurs axés sur la forme physique | +1.2% | Centres urbains de Dubaï et d'Abou Dhabi avec une forte culture fitness expatriée | Moyen terme (2 à 4 ans) |

| Expansion du secteur du tourisme et de l'hôtellerie stimulant la demande en eau en bouteille | +1.5% | Zones touristiques de Dubaï, Abou Dhabi et Ras Al Khaïmah | Court terme (≤ 2 ans) |

| Croissance du nombre d'établissements de restauration soutenant une consommation plus élevée | +0.9% | Dubaï, Abou Dhabi, Charjah | Moyen terme (2 à 4 ans) |

| Cadres réglementaires et normes de qualité strictes contribuant à la croissance du marché | +0.6% | Dubaï (juridictions municipales) | Long terme (≥ 4 ans) |

| Évolution croissante vers des solutions d'emballage durables et respectueuses de l'environnement | +0.8% | Dubaï, Abou Dhabi en tête des mandats de durabilité | Moyen terme (2 à 4 ans) |

| Conditions climatiques rigoureuses dans l'ensemble du CCG stimulant une consommation plus élevée d'eau en bouteille | +1.3% | Dubaï, Abou Dhabi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour l'eau fonctionnelle et enrichie parmi les consommateurs axés sur la forme physique

Les consommateurs soucieux de leur santé aux Émirats Arabes Unis adoptent de plus en plus les produits d'eau fonctionnelle à mesure que le marché du bien-être évolue au-delà de l'hydratation de base. Cette évolution est renforcée par l'expansion rapide des centres de fitness à Dubaï et à Abou Dhabi, qui sont devenus d'importants centres de distribution pour les offres d'eau enrichie. Conjuguée à une sensibilisation croissante aux pratiques de santé préventive et à des niveaux élevés de revenus disponibles, cette mentalité encourage les consommateurs à dépenser davantage pour des boissons offrant des bénéfices fonctionnels supplémentaires. Selon le rapport Gym Nation de 2025, 92 % des répondants aux Émirats Arabes Unis et au Royaume d'Arabie Saoudite aspirent à améliorer leur santé, stimulant davantage la croissance de la catégorie au-delà des boissons sportives traditionnelles vers des habitudes de consommation quotidiennes, notamment parmi les communautés expatriées à la recherche de produits axés sur le bien-être[1]Source : Gym Nation, « Rapport Santé et Fitness aux Émirats Arabes Unis et en Arabie Saoudite 2025 », gymnation.com. De plus, le segment de l'eau fonctionnelle bénéficie d'une surveillance réglementaire claire grâce aux normes du Label de Qualité des Émirats, qui garantit la confiance des consommateurs dans les allégations produits et la teneur nutritionnelle.

Expansion du secteur du tourisme et de l'hôtellerie stimulant la demande en eau en bouteille

L'expansion du tourisme crée une demande soutenue en eau en bouteille dans l'ensemble de l'infrastructure hôtelière des Émirats Arabes Unis, les clients des hôtels consommant des volumes nettement plus élevés que les résidents. Le pays a accueilli 18,72 millions de visiteurs en séjour à Dubaï entre janvier et décembre 2024, représentant une augmentation de 9 % par rapport à 2023, selon le Département de l'Économie et du Tourisme[2]Source : Département de l'Économie et du Tourisme, « Rapport sur la Performance Touristique Décembre 2024 », dubaidet.gov.ae. Cette expansion renforce la position des Émirats Arabes Unis en tant que principale destination de voyage de luxe mondiale et stimule la demande de solutions d'hydratation pratiques et nomades. Parallèlement, l'accent croissant du secteur hôtelier sur la durabilité crée des opportunités pour les marques d'eau en bouteille nationales de gagner du terrain sur les produits importés en réduisant les empreintes carbone tout en préservant la qualité de service. Ensemble, ces dynamiques indiquent des perspectives de croissance solides et soutenues pour le marché des eaux en bouteille de la région.

Croissance du nombre d'établissements de restauration soutenant une consommation plus élevée

L'expansion rapide des restaurants et des cafés aux Émirats Arabes Unis alimente une demande régulière en eau en bouteille à travers de multiples niveaux de prix et occasions de consommation. Au sein du secteur de l'hôtellerie, de la restauration et de la restauration collective (HORECA), un fort accent est mis sur la qualité et le luxe, faisant de l'eau en bouteille premium une offre standard dans les hôtels haut de gamme, les restaurants gastronomiques et les environnements d'entreprise. Dans ces contextes, l'eau premium n'est pas seulement une boisson mais un marqueur de raffinement, améliorant l'expérience culinaire et renforçant l'engagement de l'établissement envers l'excellence. Elle constitue également un élément clé de différenciation des menus, aidant les établissements à répondre aux attentes de clients exigeants et à forte dépense qui associent l'eau premium à un service supérieur et à des standards d'hospitalité élevés. Cette tendance est encore soutenue par l'expansion du secteur hôtelier, comme en témoigne l'augmentation du nombre d'hôtels 5 étoiles à Dubaï, passant de 134 en 2020 à 168 en 2024, selon le Centre des Statistiques de Dubaï[3]Source : Centre des Statistiques de Dubaï, « Données sur les Établissements Hôteliers 2024 », dsc.gov.ae. La visibilité de l'eau en bouteille dans ces établissements renforce sa valeur perçue dans les foyers des consommateurs et amplifie la demande globale du marché.

Cadres réglementaires et normes de qualité strictes contribuant à la croissance du marché

Les cadres réglementaires créent une base solide grâce à la certification obligatoire du Label de Qualité des Émirats et à des systèmes de surveillance stricts. Le Règlement sur la Qualité de l'Eau 2025 du Département de l'Énergie des Émirats Arabes Unis établit des normes complètes pour les producteurs d'eau en bouteille, tandis que l'approbation par le Ministère de l'Industrie et des Technologies Avancées du PET recyclé dans les bouteilles d'eau ouvre de nouvelles opportunités dans la chaîne d'approvisionnement[4]Source : Département de l'Énergie, « Règlement sur la Qualité de l'Eau 2025 », doe.gov.ae. La Stratégie de Sécurité de l'Eau des Émirats Arabes Unis 2036 soutient également la croissance du marché en définissant des objectifs clairs tels qu'une réduction de 21 % de la demande en eau, une amélioration de la productivité de l'eau à 110 USD par mètre cube et une capacité de stockage national de l'eau élargie. Des cadres réglementaires uniformes à travers les émirats, ainsi que le respect des normes de qualité internationales, favorisent davantage l'expansion du secteur en attirant de nouveaux investissements, en renforçant les capacités de production et en ouvrant des voies pour une croissance orientée vers l'exportation.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Problèmes environnementaux croissants liés à l'utilisation du plastique et à la génération de déchets | -0.7% | Émirats Arabes Unis (Dubaï, Abou Dhabi en tête des réformes de gestion des déchets) | Moyen terme (2 à 4 ans) |

| Intensification de la concurrence des systèmes de purification d'eau à domicile | -0.5% | Émirats Arabes Unis (segments résidentiels urbains de Dubaï, Abou Dhabi, Charjah) | Moyen terme (2 à 4 ans) |

| Inclination croissante des consommateurs vers des alternatives durables | -0.4% | Émirats Arabes Unis (segments expatriés et nationaux soucieux de l'environnement) | Long terme (≥ 4 ans) |

| Prix élevés de l'eau fonctionnelle limitant une adoption plus large | -0.3% | Émirats Arabes Unis (consommateurs du marché de masse sensibles aux prix) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes environnementaux croissants liés à l'utilisation du plastique et à la génération de déchets

Les préoccupations environnementales croissantes liées à l'utilisation du plastique et à la génération de déchets émergent comme des freins significatifs sur le marché des eaux en bouteille aux Émirats Arabes Unis. Avec une consommation élevée d'eau en bouteille par habitant, le volume de déchets plastiques à usage unique est devenu un défi majeur en matière de durabilité. Les décharges et les zones côtières font face à des pressions de pollution croissantes, suscitant un examen public et gouvernemental des industries dépendantes du plastique. La sensibilisation croissante aux microplastiques, aux émissions de carbone liées à la production de plastique et à l'élimination inappropriée des déchets influence le comportement des consommateurs, de plus en plus nombreux à rechercher des alternatives écologiques. Les organismes de réglementation aux Émirats Arabes Unis resserrent également les directives sur l'utilisation du plastique, le recyclage et la responsabilité élargie des producteurs, augmentant les coûts de conformité pour les fabricants. De plus, les références mondiales en matière de durabilité poussent les entreprises à se tourner vers des emballages biodégradables ou des solutions réutilisables. Ces pressions environnementales freinent collectivement l'expansion du marché et exigent des producteurs qu'ils innovent pour rester compétitifs.

Intensification de la concurrence des systèmes de purification d'eau à domicile

L'intensification de la concurrence des systèmes de purification d'eau à domicile devient un frein notable sur le marché des eaux en bouteille aux Émirats Arabes Unis. À mesure que les technologies de filtration avancée, d'osmose inverse et de purification par ultraviolets deviennent plus accessibles et abordables, de nombreux ménages optent pour des systèmes domestiques comme alternative rentable à long terme à l'eau en bouteille. Ces systèmes offrent la commodité d'une eau purifiée en continu, réduisant la dépendance aux bouteilles à usage unique tout en séduisant les consommateurs soucieux de l'environnement. Les préoccupations croissantes concernant les déchets plastiques et le désir d'un mode de vie durable accélèrent davantage le passage aux solutions de purification à domicile. De plus, les fabricants d'appareils de purification élargissent leur présence dans le pays grâce à un marketing agressif et à des modèles basés sur les services, augmentant leur pression concurrentielle. À mesure que l'adoption augmente, les marques d'eau en bouteille font face à une baisse de la consommation des ménages et doivent innover ou se diversifier pour maintenir leur pertinence sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes Fonctionnelles Gagnent du Terrain Malgré la Domination de l'Eau Plate

L'eau en bouteille plate détenait une part dominante de 87,21 % du marché en 2025, soulignant son rôle de premier choix d'hydratation pour la majorité des consommateurs. Cette domination est fortement soutenue par les formats de bouteilles PET du marché de masse, qui restent le type d'emballage le plus accessible et le plus largement utilisé. Ces formats répondent efficacement aux ménages résidentiels, aux navetteurs quotidiens et aux acheteurs institutionnels tels que les bureaux, les écoles et les hôpitaux. La force du segment découle également de son accessibilité financière et de sa commodité, le rendant adapté aussi bien aux achats en gros qu'à la consommation nomade. La confiance des consommateurs dans la pureté et la sécurité de l'eau en bouteille plate renforce davantage sa position de leader.

L'eau fonctionnelle et aromatisée représente la catégorie à la croissance la plus rapide, se développant à un TCAC de 6,01 % jusqu'en 2031. Cette croissance est portée par les expatriés axés sur le fitness et les consommateurs locaux à la recherche de solutions d'hydratation enrichies. L'intérêt croissant pour les options d'eau enrichie en électrolytes, fortifiée en vitamines et axée sur la performance remodèle les habitudes de consommation dans le pays. Ces produits s'alignent sur une conscience sanitaire croissante et l'adoption grandissante de modes de vie actifs. Le segment bénéficie également d'un positionnement premium, séduisant les consommateurs à la recherche d'une valeur ajoutée au-delà de l'hydratation de base. À mesure que la demande s'accélère, l'eau fonctionnelle et aromatisée émerge comme un moteur clé de diversification et d'innovation au sein du marché des eaux en bouteille aux Émirats Arabes Unis.

Par Catégorie : Le Segment Premium se Développe grâce à la Durabilité et à la Provenance

Les produits d'eau en bouteille du marché de masse détenaient une part dominante de 73,14 % du marché en 2025, reflétant l'influence des comportements d'achat axés sur les prix parmi une large base de consommateurs. La force de ce segment repose sur des modèles de tarification compétitifs, une large couverture de distribution et une préférence des consommateurs pour une hydratation pratique plutôt que des attributs premium. Les producteurs locaux ont efficacement sécurisé cet espace en offrant une qualité fiable à des prix abordables. L'accès facile via les supermarchés, les points de vente de proximité et les circuits de distribution traditionnels renforce davantage la domination du segment. En conséquence, l'eau en bouteille du marché de masse continue de servir de pilier de la demande globale du marché.

La catégorie des eaux en bouteille premium gagne un fort élan, enregistrant un TCAC projeté de 6,68 % jusqu'en 2031, alimenté par le positionnement des marques importées, les innovations de produits fonctionnels et les références de durabilité qui justifient des prix plus élevés. Les perspectives du marché montrent une disposition croissante des consommateurs à dépenser davantage pour des perceptions de qualité élevée et des attributs écologiques. Ce schéma correspond à la solide assise économique des Émirats Arabes Unis, mise en évidence par son PIB par habitant de 50 033,1 USD en avril 2025, selon la Banque Mondiale, qui soutient la croissance des choix premium ciblant les acheteurs aisés et le secteur hôtelier. Les marques premium se sont différenciées grâce à des profils minéraux distinctifs et à des esthétiques d'emballage haut de gamme.

Par Format d'Emballage : La Suprématie du PET Challengée par des Alternatives Durables

Les bouteilles PET sont restées le format d'emballage dominant avec une part de marché de 74,18 % en 2025, soutenues par leur rentabilité, leur forte intégration dans la chaîne d'approvisionnement et leur large acceptation par les consommateurs. Bien que le PET bénéficie de systèmes de production et de recyclage matures, les préoccupations environnementales croissantes continuent de remettre en question sa viabilité à long terme. L'approbation par le Ministère de l'Industrie et des Technologies Avancées du PET recyclé a ouvert des voies pour des solutions d'emballage plus durables sans compromettre l'accessibilité financière. Les producteurs investissent de plus en plus dans des technologies de traitement avancées pour améliorer l'efficacité des matériaux et réduire les dépenses de fabrication. De plus, les innovations dans les propriétés barrières du PET ont élargi son adéquation à une gamme plus large de catégories de boissons.

Les canettes en aluminium représentent le type d'emballage à la croissance la plus rapide, se développant à un TCAC de 6,33 % jusqu'en 2031, soutenues par leur image premium et leur fort attrait en matière de durabilité. Cet élan est particulièrement visible dans les environnements hors domicile, où l'esthétique de l'emballage influence significativement les choix des consommateurs. Par exemple, la marque Perrier de Nestlé S.A. a introduit de l'eau gazeuse en canettes en aluminium, la positionnant comme une alternative raffinée. Les bouteilles en verre continuent de maintenir leur pertinence dans les segments de produits premium et importés, notamment dans les établissements hôteliers et de vente au détail haut de gamme. Le profil léger de l'aluminium contribue à réduire les coûts et les émissions liés au transport, renforçant davantage sa proposition de valeur. Son recyclabilité infinie a également suscité un intérêt croissant de la part des entreprises de boissons cherchant à améliorer leurs performances environnementales.

Par Canal de Distribution : Le Circuit Hors Domicile Progresse avec l'Expansion de la Restauration

Les circuits à domicile dominent le marché avec une part de 65,28 % en 2025, soutenus par de fortes préférences des consommateurs pour les achats en grande surface et les achats en gros. Les supermarchés et les hypermarchés restent les principaux formats de distribution, offrant des prix compétitifs et de larges assortiments de produits, tandis que les épiceries de proximité répondent aux besoins rapides et nomades. La domination de ce canal est renforcée par la croissance régulière des points de vente au détail et la pénétration croissante des plateformes de vente en ligne. Le placement stratégique en magasin et les systèmes rationalisés de gestion des stocks contribuent à une disponibilité constante des produits. De plus, les détaillants du circuit à domicile capitalisent sur les programmes de fidélité et les promotions saisonnières pour maintenir leur avantage concurrentiel et fidéliser leurs clients.

Les circuits hors domicile devraient se développer à un TCAC de 5,84 % jusqu'en 2031, portés par le développement rapide du secteur hôtelier et le nombre croissant d'établissements de restauration à travers les Émirats Arabes Unis. Ces perspectives sont renforcées par des prévisions touristiques positives et l'évolution continue du secteur de la restauration. Les plateformes de vente en ligne gagnent également du terrain en raison de leur commodité, de leurs options de livraison efficaces et de leur adéquation aux commandes en gros, reflétant l'évolution des habitudes des consommateurs vers le commerce électronique et la livraison à domicile. L'influence croissante des applications de livraison de repas a encore renforcé la présence du circuit hors domicile. De plus, les avancées dans les solutions de paiement numérique et les technologies de commande mobile ont amélioré l'engagement global des clients et rationalisé les expériences de service dans les environnements hors domicile.

Analyse Géographique

Le marché des eaux en bouteille aux Émirats Arabes Unis est fortement façonné par les conditions climatiques rigoureuses du pays et ses ressources limitées en eau douce, qui entraînent une consommation par habitant exceptionnellement élevée dans tous les émirats. Des régions telles que Dubaï et Abou Dhabi contribuent à la plus grande part de la demande en raison de leurs populations denses, de leur forte base expatriée et de leurs secteurs commerciaux florissants. Ces émirats accueillent la majeure partie de l'infrastructure hôtelière, commerciale et touristique du pays, créant une demande continue en eau en bouteille aussi bien du marché de masse que premium. La forte urbanisation soutient également un vaste réseau de distribution, permettant une livraison efficace au dernier kilomètre et une disponibilité dans les supermarchés, les épiceries de proximité et les établissements de restauration.

Les émirats du nord tels que Charjah, Ajman et Ras Al Khaïmah jouent un rôle significatif, portés par une population résidentielle croissante et une expansion commerciale en hausse. Ces émirats affichent une forte demande pour des formats d'eau en bouteille abordables du marché de masse, notamment les grandes bouteilles PET préférées par les ménages et les hébergements de travailleurs. Les fabricants locaux opérant dans ces régions bénéficient de la proximité des zones industrielles, de coûts de production plus faibles et d'un accès facile aux corridors de distribution reliant les points de vente au détail à travers le pays. L'investissement croissant de Charjah dans les infrastructures industrielles et commerciales soutient davantage une consommation régulière.

Les émirats à vocation touristique tels que Dubaï, Abou Dhabi et Ras Al Khaïmah influencent également en permanence le segment des eaux en bouteille premium. Les hôtels haut de gamme, les complexes de luxe et les restaurants gastronomiques créent une demande constante pour les marques d'eau importées et premium, notamment les produits gazeux, fonctionnels et en bouteille de verre. L'expansion rapide des campagnes touristiques, des événements internationaux et des investissements hôteliers stimule davantage la consommation parmi les visiteurs et les expatriés. De plus, le rôle du pays en tant que plaque tournante logistique régionale permet une importation fluide des marques mondiales et soutient la diversification des offres de produits à travers les émirats.

Paysage réglementaire

L'eau potable en bouteille et l'eau minérale naturelle vendues aux Émirats arabes unis sont soumises à des contrôles obligatoires de conformité et de qualité relevant du ministère de l'Industrie et de la Technologie avancée (MoIAT). Les produits doivent se conformer au Emirates Conformity Assessment Scheme (ECAS) et obtenir le label Emirates Quality Mark (EQM), généralement appuyé par des tests de laboratoire ISO 17025, des systèmes documentés QMS/FSMS et d'éventuels audits d'usine, ce qui relève le seuil de conformité tant pour les producteurs nationaux que pour les importateurs.

L'accès au marché dépend également d'exigences fédérales et locales relatives à l'utilisation de plastique recyclé et à l'étiquetage. La résolution ministérielle n° 26 de 2013 régit le contrôle de l'eau potable en bouteille, tandis que la loi fédérale n° 105 de 2022 traite de la circulation de l'eau potable en bouteilles de plastique recyclé, alignant les choix d'emballage sur les exigences de sécurité au contact des aliments. Les étiquettes nécessitent généralement l'acceptation des autorités locales (par exemple, les procédures de la municipalité de Dubaï pour les importations) et doivent porter les informations essentielles en arabe et en anglais. En avril 2025, le MoIAT a publié une mise à jour des modèles de marques nationales de conformité avec des délais de transition définis, entraînant des changements d'illustrations d'emballage et de stocks dans les catégories réglementées, y compris l'eau en bouteille.

Paysage Concurrentiel

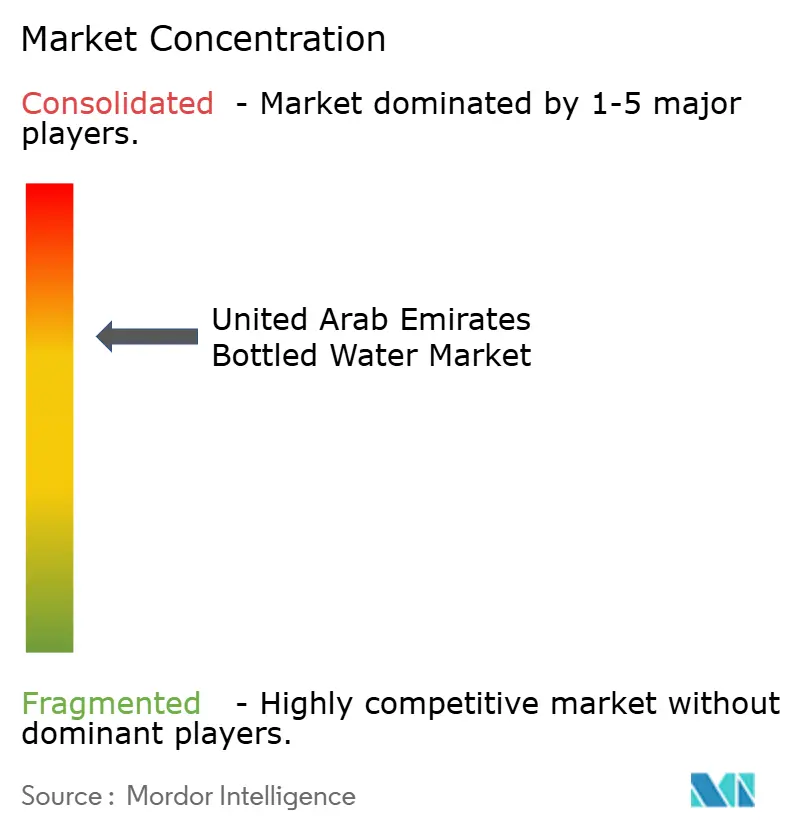

Le marché des eaux en bouteille aux Émirats Arabes Unis est consolidé, les acteurs leaders maintenant des avantages concurrentiels grâce à de vastes réseaux de distribution, une forte notoriété de marque et une conformité stricte aux normes réglementaires. Des entreprises de premier plan telles que Danone S.A., Reignwood Group, Nestlé S.A. et Ma Hawa continuent de dominer le segment premium en privilégiant la différenciation des produits, les emballages premium et l'expansion ciblée du marché. Leur force concurrentielle est encore soutenue par des relations de longue date avec les détaillants, les partenaires hôteliers et les acheteurs institutionnels, leur permettant de maintenir une visibilité constante et une pénétration du marché.

Dans l'ensemble du secteur, les entreprises s'engagent activement dans des stratégies orientées vers la croissance visant à élargir leur empreinte géographique, à renforcer l'identité de marque et à améliorer la disponibilité des produits dans les circuits à domicile et hors domicile. Les investissements dans le développement de nouveaux produits tels que les variantes fonctionnelles, riches en minéraux ou durables sur le plan environnemental sont devenus centraux pour renforcer la pertinence sur le marché. Les entreprises augmentent également leur attention sur l'optimisation de la chaîne d'approvisionnement, l'intégration numérique et les initiatives marketing pour améliorer l'engagement des consommateurs et maintenir une compétitivité à long terme dans un marché en rapide évolution.

Un exemple notable de ces efforts stratégiques est apparu en octobre 2024, lorsque FIJI Water, propriété de The Wonderful Company LLC, a conclu un partenariat avec Al Maya Group, basé à Dubaï, pour accélérer son expansion dans le pays. Cette collaboration reflète une approche mutuellement bénéfique : FIJI Water accède au vaste réseau de supermarchés d'Al Maya Group, à ses canaux de distribution de produits de grande consommation bien établis et à ses opérations de franchise multi-pays, tandis qu'Al Maya renforce son offre de produits premium. Soutenu par l'ambassade du gouvernement fidjien, le partenariat souligne comment les marques internationales s'appuient sur de solides distributeurs régionaux pour approfondir la pénétration du marché et capter la demande croissante en eau en bouteille premium dans le pays.

Leaders du Secteur des Eaux en Bouteille aux Émirats Arabes Unis

The Wonderful Company LLC

Reignwood Group

Sophia Water

Nestlé S.A

Danone S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les emballages conformes aux exigences de durabilité et les modèles de service circulaire créent des opportunités plus claires dans une catégorie encore dominée par les bouteilles en PET (74,18 % de part en 2025). La supervision par le MoIAT du PET recyclé pour les applications au contact alimentaire, associée à l'accent continu mis sur la conformité EQM, encourage les fournisseurs certifiés de rPET, les transformateurs d'emballages et les embouteilleurs capables de démontrer des systèmes de qualité validés. Cela favorise également les voies de différenciation haut de gamme via le verre et les canettes dans l'hôtellerie et la restauration.

Les ajouts de capacité des opérateurs locaux et l'élargissement des portefeuilles témoignent d'investissements actifs dans la distribution grand public et la livraison à domicile et au bureau (HOS). Agthia Group a étendu son empreinte hydrique aux Émirats arabes unis par l'acquisition de Riviere Mineral Water Desalination and Filling Factory LLC en mars 2025, ajoutant des installations d'embouteillage à Abu Dhabi et Dubaï et renforçant la distribution vers les occasions de consommation quotidienne. Côté fabrication, Mai Dubai a mis en service une ligne PET à grande vitesse en décembre 2025 (jusqu'à 100 000 bouteilles par heure), soutenant la demande pour les fournisseurs d'équipements, l'optimisation des services publics et les programmes d'approvisionnement local liés à l'embouteillage à haut débit. Parallèlement, le concept d'embouteillage circulaire de BE WTR indique des voies axées sur les services pour capter la demande hôtelière et événementielle, aux côtés d'innovations produits dans les eaux fonctionnelles, fortifiées et aromatisées.

Développements récents du secteur

- Mai 2026 : BE WTR a lancé une application de livraison à domicile à Dubaï dans le cadre de son expansion progressive aux Émirats arabes unis. Cette initiative renforce l'accès direct au consommateur pour l'eau haut de gamme et soutient la demande récurrente au-delà de la seule consommation hôtelière, tout en améliorant la visibilité du service face aux opérateurs traditionnels de livraison à domicile et au bureau.

- Juin 2025 : Bisleri International s'est associé au groupe émirati Apparel Group pour fabriquer, commercialiser et distribuer les produits de boisson Bisleri aux Émirats arabes unis. Ce partenariat s'appuie sur l'empreinte de vente au détail et de distribution locale d'Apparel Group, réduisant les barrières d'entrée sur le marché pour la marque entrante et intensifiant la pression concurrentielle dans les canaux de masse et de proximité.

- Novembre 2024 : Agthia Group s'est associé à Capital Catering pour fournir des services d'eau en bouteille à Etihad Airways et à la Abu Dhabi National Exhibitions Company. Cet accord renforce la position d'Agthia dans la demande institutionnelle et événementielle, soutenant la stabilité des volumes grâce à d'importantes occasions de consommation sous contrat.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre l'eau potable conditionnée vendue aux Émirats arabes unis via la vente au détail, la restauration, le commerce électronique et la livraison groupée à domicile ou au bureau, évaluée en termes de chiffre d'affaires. Il comprend l'eau en bouteille scellée pour la consommation et vendue en version plate ou gazeuse dans les formats de conditionnement courants.

Exclusions de périmètre : sont exclus les systèmes de filtration et distributeurs d'eau, les recharges de camion-citerne non marquées, les sirops pour machines à soda et l'eau de fontaine post-mélange.

Aperçu de la segmentation

- Par Type de Produit

- Eau en Bouteille Plate

- Eau en Bouteille Gazeuse

- Eau en Bouteille Fonctionnelle/Aromatisée

- Par Format d'Emballage

- Bouteilles PET

- Bouteilles en Verre

- Canettes

- Par Catégorie

- Grande Consommation

- Premium

- Par Canal de Distribution

- Circuit Hors Domicile

- Circuit à Domicile

- Supermarché/Hypermarché

- Épiceries/Commerces de Proximité

- Boutiques de Vente en Ligne

- Autres Canaux de Distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir le contexte de l'offre et de la demande d'eau en bouteille aux Émirats arabes unis, puis à le mettre en correspondance avec des indicateurs pratiques observables d'une année sur l'autre. Des sources publiques telles que les publications du Centre fédéral de compétitivité et de statistiques des Émirats arabes unis, les mises à jour du Centre statistique de Dubaï et les statistiques douanières et commerciales des Émirats arabes unis sont utilisées pour comprendre la population, les flux de visiteurs et la dépendance à l'importation pour les boissons conditionnées.

Nous nous référons également à des sources telles que les mises à jour des municipalités ou des autorités de sécurité alimentaire sur les normes relatives à l'eau en bouteille, les règles publiées en matière de durabilité et d'emballage, ainsi que les articles évalués par des pairs sur le comportement de consommation d'eau sous climats chauds. Les rapports annuels d'entreprises, les communiqués de presse et les annonces des détaillants aident à confirmer les formats de conditionnement, les priorités de canal et les évolutions de prix. Le cas échéant, des abonnements payants compilant les données financières des entreprises, l'actualité et les finances, les registres détaillés des expéditions import-export et les bases de données de brevets sont utilisés pour accélérer les vérifications croisées. Les sources listées ci-dessus sont uniquement illustratives, et de nombreux autres documents publics ont été examinés pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire sert à éprouver les hypothèses documentaires sur l'évolution des volumes, la répartition des canaux et les échelles de prix réalistes selon les tailles de conditionnement, en particulier lorsque les données publiques manquent de cohérence. Nous échangeons avec des propriétaires de marques, des distributeurs, des détaillants de grands formats, des acheteurs de la restauration et des parties prenantes de l'emballage et de la logistique, et la couverture est maintenue équilibrée entre les principaux émirats afin que la vision ne soit pas centrée uniquement sur Dubaï.

Répartition des répondants aux enquêtes de terrain primaires

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Direction générale (CXO) : 21 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 22 % | Managers : 47 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement principale utilise une construction descendante où les signaux de consommation de boissons et les indicateurs de commerce et de production sont reconstitués en un pool de valeur de l'eau en bouteille pour les Émirats arabes unis, puis filtrés selon les schémas de canaux et de conditionnement. Pour garder les totaux ancrés dans la réalité, nous effectuons également des vérifications ascendantes sélectives à partir de points de prix de marques échantillonnées par taille de conditionnement, de l'assortiment en rayon observé et des fourchettes de débit des distributeurs ou détaillants, et nous ajustons les totaux lorsque les deux approches ne concordent pas.

Les principaux intrants utilisés dans le modèle incluent l'orientation de la consommation d'eau en bouteille par habitant, les flux de population et de visiteurs, l'évolution de la part entre la consommation sur place et hors domicile, la répartition entre petits et grands conditionnements (y compris les conditionnements de livraison en gros), et l'évolution des prix selon la taille du conditionnement et le matériau. Nous suivons également les signaux affectant la croissance de la valeur, tels que la montée en gamme vers le verre ou les allégations fonctionnelles, et les évolutions du fret et des coûts d'emballage liés à la résine pouvant faire évoluer les prix réalisés.

Pour les prévisions, une analyse de scénarios est utilisée autour de la croissance du tourisme et de la population, des transferts de canaux vers le commerce électronique et la livraison, et du comportement de prix attendu sous l'effet de l'inflation et de la réglementation des emballages. Lorsqu'une vérification ascendante présente des lacunes, nous les comblons avec des fourchettes prudentes basées sur des tailles de conditionnement comparables et des normes de canal issues des entretiens, puis nous rattachons le résultat final à la même logique de pool de demande.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de plusieurs passages recherchant des écarts entre le modèle et des signaux indépendants, tels que les schémas d'importation, les évolutions majeures des prix de détail et les activités de capacité ou d'expansion rapportées. Lorsqu'une valeur aberrante apparaît, le facteur en cause est retracé jusqu'à une hypothèse spécifique, par exemple la part de canal, le mix de conditionnement ou la tarification, et n'est corrigé qu'après revérification auprès d'une seconde source ou d'un point de contact expert de suivi.

Avant validation finale, les chiffres sont revus par un autre analyste pour confirmer l'intégrité mathématique, la cohérence du traitement des devises et le fait que les hypothèses sont expliquées en termes clairs. Les rapports sont actualisés selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lors d'événements majeurs, tels que des changements réglementaires, des chocs de coûts marqués ou d'importants ajouts de capacité. Juste avant la livraison, nous effectuons un nouvel examen afin que les clients reçoivent la vision la plus actuelle disponible.

Estimation du marché de l'eau en bouteille aux Émirats arabes unis selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'eau en bouteille aux Émirats arabes unis ne correspondent souvent pas car les groupes utilisent des périmètres de produits, des niveaux de prix et des inclusions de canaux différents, puis appliquent des hypothèses de croissance différentes sur les mêmes années. Même lorsque le libellé final semble identique, les éléments inclus peuvent modifier considérablement le chiffre final.

Les recharges de camion-citerne non marquées et l'eau de fontaine post-mélange se situent hors du périmètre de Mordor Intelligence, ce qui tend généralement à réduire la valeur par rapport aux sources qui traitent toute l'eau potable conditionnée et servie comme un seul ensemble. Les différences proviennent également du fait que la livraison groupée à domicile et au bureau soit évaluée au prix de vente du fabricant ou au prix équivalent au détail, et du fait que l'eau importée haut de gamme soit convertie selon le même calage de taux de change moyen. Certaines estimations sont également plus agressives sur la montée en gamme et la reprise du tourisme, tandis que d'autres maintiennent une courbe de prix plus stable liée aux prix en rayon observés et aux signaux commerciaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,01 milliards USD (2026) | |

| Éditeur sectoriel A | 1,61 milliard USD (2025) | Utilise une captation de valeur plus restreinte qui semble plus proche des seules ventes au détail conditionnées, avec une clarté limitée sur l'évaluation de la livraison groupée à domicile ou au bureau et l'inclusion de la restauration, ce qui peut sous-estimer le total par rapport à une vision complète des canaux. |

| Cabinet de conseil B | 1,75 milliard USD (2024) | Les notes sur l'année de référence et le périmètre sont générales, et l'estimation reflète probablement une base de prix et une couverture de segments différentes, ce qui peut comprimer la valeur actuelle si les importations haut de gamme, la restauration ou les formats de livraison ne sont pas pleinement pris en compte. |

L'écart dans le tableau s'explique principalement par ce qui est comptabilisé comme chiffre d'affaires de l'eau en bouteille et par la manière dont les canaux sont valorisés, plutôt que par un simple désaccord de calcul. En rattachant le marché à des signaux de consommation clairs, à des répartitions de canaux et à des vérifications de prix au niveau du conditionnement, le chiffre final reste traçable et reproductible lorsque de nouvelles données commerciales ou tarifaires deviennent disponibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des eaux en bouteille aux Émirats Arabes Unis en 2026 ?

La taille du marché des eaux en bouteille aux Émirats Arabes Unis est de 4,01 milliards USD en 2026 et devrait atteindre 5,22 milliards USD d'ici 2031.

Quel format d'emballage connaît la croissance la plus rapide ?

Les canettes en aluminium devraient afficher la croissance la plus élevée à un TCAC de 6,33 % entre 2026 et 2031.

Pourquoi l'eau en bouteille fonctionnelle gagne-t-elle du terrain ?

La fréquentation croissante des salles de sport, le tourisme de bien-être et le nouveau système d'étiquetage Nutri-Mark encouragent les consommateurs à opter pour des variantes enrichies en électrolytes et en vitamines.

Comment la réglementation impacte-t-elle les nouveaux entrants ?

La certification obligatoire du Label de Qualité des Émirats et les amendes potentielles pouvant atteindre 500 000 AED augmentent les coûts de conformité, favorisant les entreprises disposant d'installations certifiées ISO.

Quel rôle joue le tourisme dans la demande ?

Les taux d'occupation hôtelière élevés et les objectifs ambitieux en matière de visiteurs garantissent que les canaux sur site restent un moteur de croissance structurel pour les ventes d'eau en bouteille.

Dernière mise à jour de la page le: