Taille et part du marché européen des systèmes de stockage d'énergie par batterie (BESS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

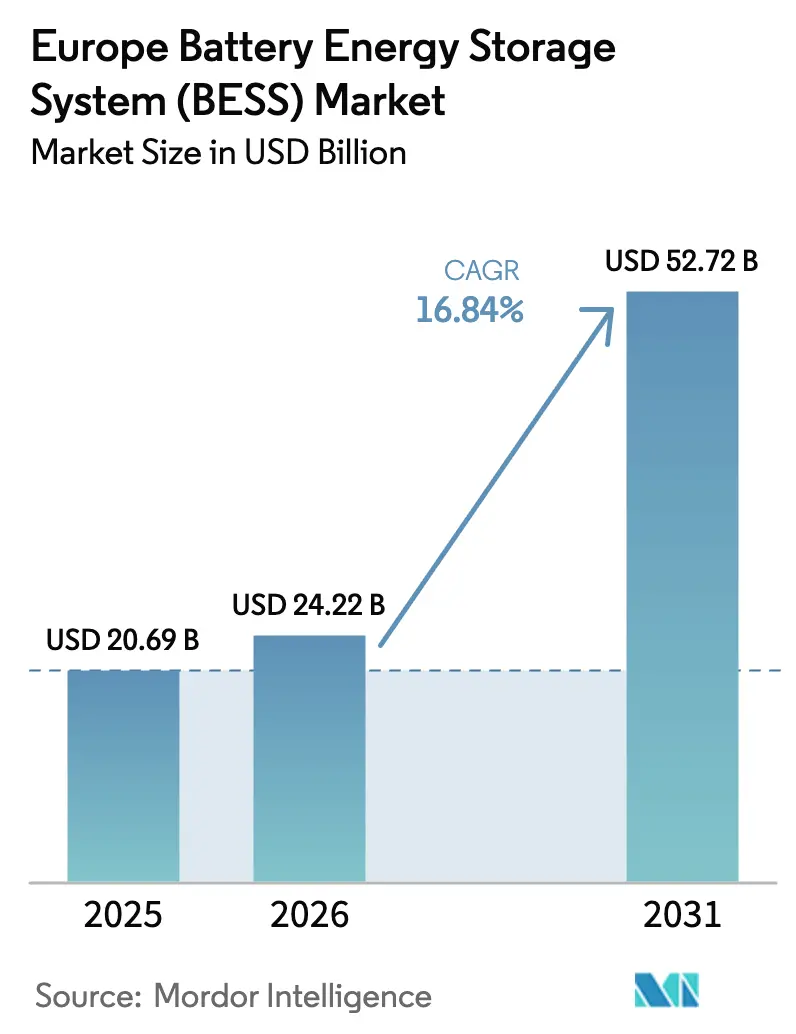

| Taille du marché de l'année de base (2025) | 20.69 Milliards de dollars |

| Taille du Marché (2026) | 24.22 Milliards de dollars |

| Taille du Marché (2031) | 52.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des systèmes de stockage d'énergie par batterie (BESS) par Mordor Intelligence

La taille du marché européen des systèmes de stockage d'énergie par batterie (BESS) devrait s'étendre de 20,69 milliards USD en 2025 et 24,22 milliards USD en 2026 à 52,72 milliards USD d'ici 2031, reflétant un TCAC de 16,84 % et confirmant la confiance des investisseurs dans les solutions de flexibilité du réseau à longue durée. Cette courbe de croissance s'aligne sur le mandat de la Commission européenne selon lequel 30 % des réserves d'équilibrage doivent provenir d'actifs non fossiles d'ici 2030, incitant les services publics à substituer les centrales à gaz de pointe par des batteries.[1]: Commission européenne, "Règlement révisé sur le marché de l'électricité," ec.europa.eu La certitude des revenus s'est améliorée à mesure que les enchères compétitives de capacité et de réserve rapide au Royaume-Uni et en Italie compriment les délais de remboursement en dessous de sept ans, attirant les fonds de pension et les spécialistes des infrastructures sur le marché européen des systèmes de stockage d'énergie par batterie. Le mix technologique continue de favoriser les cellules lithium-fer-phosphate grâce à leurs avantages en termes de durée de vie en cycles, bien que les technologies à flux gagnent du terrain lorsque la durée dépasse quatre heures. Les clusters industriels en Allemagne, en Espagne et dans les pays nordiques déploient des projets hybrides solaire-plus-stockage pour se couvrir contre les délais de raccordement au réseau qui atteignent désormais en moyenne 36 mois, tandis que les prosommateurs résidentiels monétisent les écarts de tarification en fonction de l'heure d'utilisation qui se sont élargis à 0,26–0,36 EUR par kWh fin 2025.

Points clés du rapport

- Par type de batterie, le lithium-ion représentait 87,8 % de la part du marché européen des systèmes de stockage d'énergie par batterie en 2025 ; les batteries à flux sont prévues pour se développer à un TCAC de 28,3 % jusqu'en 2031.

- Par type de connexion, les installations connectées au réseau représentaient 85,5 % de la taille du marché européen des systèmes de stockage d'énergie par batterie en 2025, tandis que les systèmes hors réseau devraient croître à 28,9 % jusqu'en 2031.

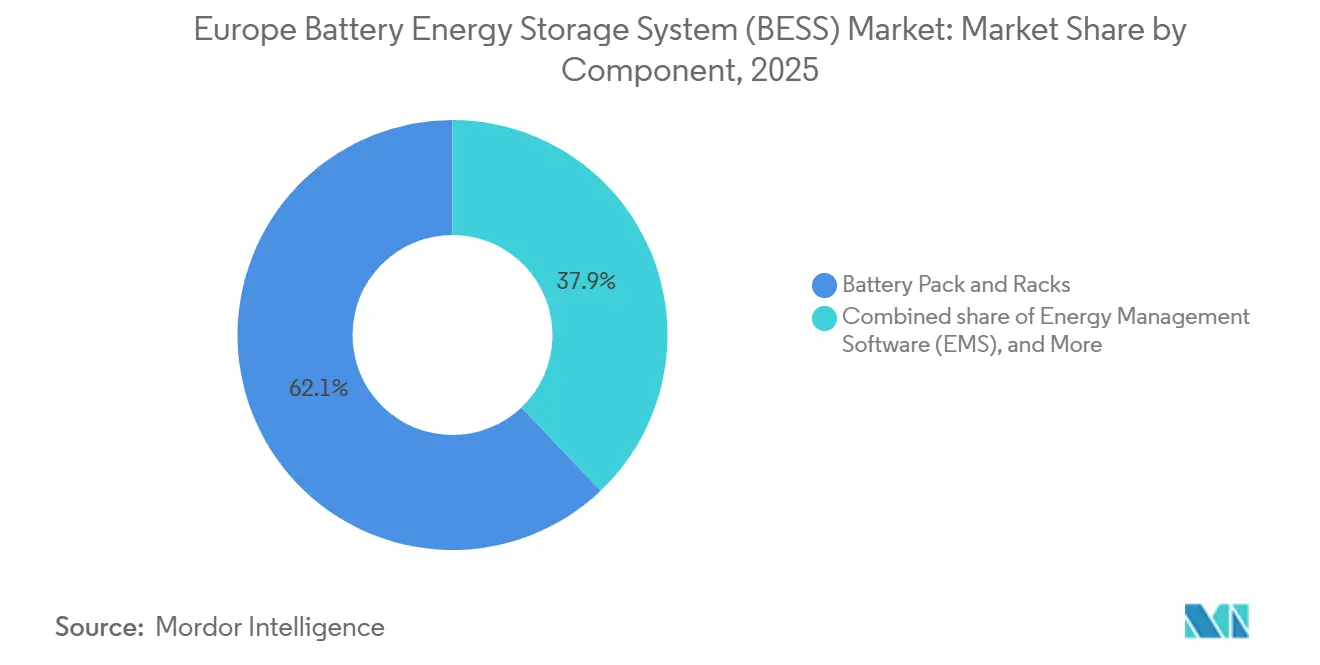

- Par composant, les blocs et racks de batteries représentaient 62,1 % de la valeur totale du système en 2025 ; le logiciel de gestion de l'énergie progresse à un TCAC de 31,4 % jusqu'en 2031.

- Par capacité énergétique, les systèmes dans la tranche 10–100 MWh détenaient 47,3 % des déploiements en 2025, tandis que les projets de plus de 500 MWh se développeront à un TCAC de 30,1 % jusqu'en 2031.

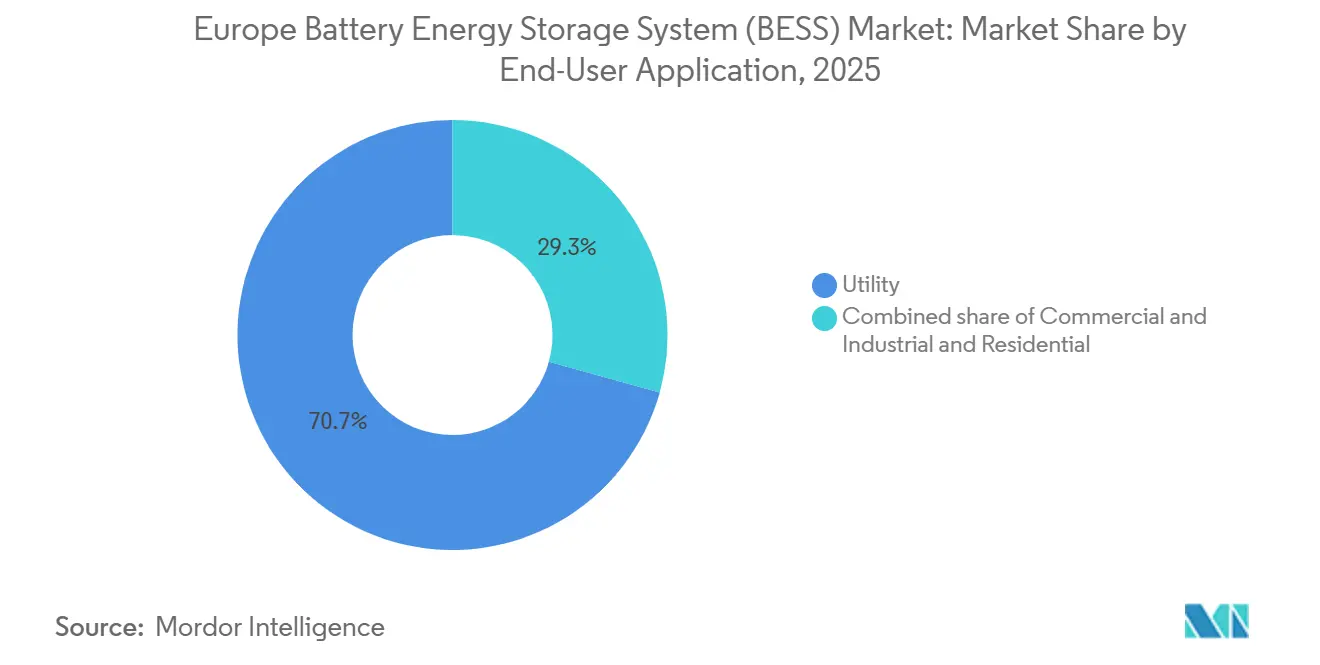

- Par utilisateur final, les services publics captaient 70,7 % de la demande en 2025 ; les utilisateurs commerciaux et industriels devraient afficher un TCAC de 29,5 % jusqu'en 2031.

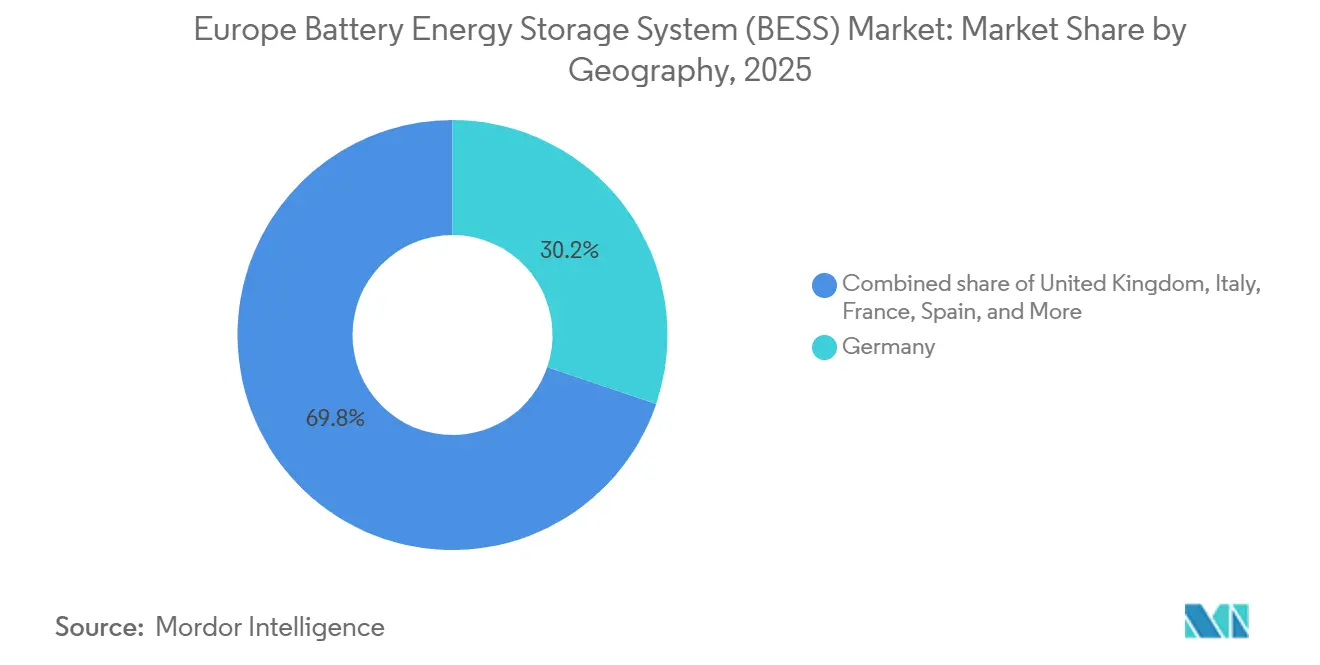

- Par géographie, l'Allemagne était en tête avec une part de 30,2 % du marché européen des systèmes de stockage d'énergie par batterie en 2025, tandis que le Royaume-Uni devrait croître à un TCAC de 22,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des systèmes de stockage d'énergie par batterie (BESS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de flexibilité « Ajustement à l'objectif 55 » à l'échelle de l'UE accélérant la passation de marchés de BESS | 3.2% | À l'échelle de l'UE, plus fort en Allemagne, aux Pays-Bas, en Belgique | Moyen terme (2-4 ans) |

| Arbitrage tarifaire des prosommateurs résidentiels dans un contexte de prix de détail record | 2.8% | Allemagne, Danemark, Belgique, Irlande | Court terme (≤ 2 ans) |

| Enchères nationales de capacité et de réserve rapide créant des flux de revenus bancables | 3.5% | Royaume-Uni, Italie, France | Moyen terme (2-4 ans) |

| Déploiement des compteurs intelligents en Allemagne débloquant l'agrégation derrière le compteur | 2.1% | Allemagne, avec des retombées en Autriche, en Suisse | Long terme (≥ 4 ans) |

| Essor des contrats d'achat d'énergie d'entreprise stimulant les BESS colocalisés avec les énergies renouvelables à grande échelle | 2.9% | Espagne, pays nordiques, Pologne | Moyen terme (2-4 ans) |

| Réduction accélérée des risques de l'approvisionnement en lithium-ion via le passeport batterie de l'UE et les lois sur les minéraux critiques | 1.9% | À l'échelle de l'UE, pôles de fabrication en France, en Allemagne, en Suède | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de flexibilité « Ajustement à l'objectif 55 » à l'échelle de l'UE accélérant la passation de marchés de BESS

La directive exige que chaque État membre s'approvisionne en au moins 30 % de ses réserves d'équilibrage auprès de ressources non fossiles d'ici 2030, fournissant un plancher de demande structurel pour le marché européen des systèmes de stockage d'énergie par batterie. Les projets de batteries se préqualifient désormais pour les appels d'offres de restauration automatique de fréquence qui allaient auparavant aux actifs hydrauliques et gaziers, réduisant les délais de remboursement en dessous de sept ans en Allemagne et aux Pays-Bas.[2]Commission européenne, "Paquet législatif Ajustement à l'objectif 55," ec.europa.eu Les développeurs s'empressent de sécuriser des accords de raccordement avant les réformes attendues des files d'attente, tandis que les gestionnaires de réseau de transport ajoutent des objectifs intermédiaires qui accélèrent encore les décisions d'investissement.

Arbitrage tarifaire des prosommateurs résidentiels dans un contexte de prix de détail record

Les prix de l'électricité au détail ont atteint en moyenne 0,41 EUR par kWh fin 2025 en Allemagne, créant un écart de 0,26–0,36 EUR par rapport aux prix de gros du marché au comptant.[3]Analystes d'Eurostat, "Statistiques sur les prix de l'électricité 2025," eurostat.ec.europa.eu Cette marge sous-tend des délais de remboursement de huit à dix ans pour les systèmes résidentiels de 10 kWh même sans tarifs de rachat. Plus de 60 % des batteries résidentielles allemandes utilisent désormais des algorithmes qui chargent pendant les heures de prix négatifs, qui se sont produits 300 fois en 2025, et se déchargent pendant les pics du soir.

Enchères nationales de capacité et de réserve rapide créant des flux de revenus bancables

L'enchère du marché de capacité du Royaume-Uni de février 2025 a attribué 1,8 GW de contrats de batteries à 63 GBP par kW par an, tandis que National Grid s'est engagé à 4,5 GW d'approvisionnement exclusif en réserve rapide de batteries d'ici 2028.[4]Gouvernement du Royaume-Uni, "Résultats de l'enchère du marché de capacité 2025," gov.uk L'Italie et la France ont introduit des mécanismes similaires, permettant aux prêteurs de souscrire des TRI mixtes de 12 % sur des flux de revenus multicouches.

Déploiement des compteurs intelligents en Allemagne débloquant l'agrégation du stockage derrière le compteur

Les compteurs intelligents obligatoires pour les ménages à forte consommation permettent aux agrégateurs de regrouper les batteries résidentielles en centrales électriques virtuelles, fournissant une télémétrie en temps réel qui satisfait aux règles de participation au marché. Les plateformes exploitées par Next Kraftwerke et Sonnen proposent déjà plus de 50 000 batteries agrégées aux marchés au comptant et d'équilibrage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Files d'attente de raccordement au réseau et capacité d'interconnexion limitée | -2.7% | Allemagne, Espagne, Royaume-Uni | Court terme (≤ 2 ans) |

| Volatilité des prix des services auxiliaires compromettant les TRI des projets | -1.9% | Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Règles de sécurité incendie et de zonage urbain augmentant les dépenses d'investissement dans les villes denses | -1.4% | Allemagne, Royaume-Uni, France (centres urbains) | Long terme (≥ 4 ans) |

| Dépendance aux importations de cellules chinoises exposant les projets aux risques de change et de politique commerciale | -1.6% | À l'échelle de l'UE, aiguë en Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Files d'attente de raccordement au réseau et capacité d'interconnexion limitée

La file d'attente de l'Allemagne dépassait 100 GW fin 2025, portant les délais d'attente à 36 mois et érodant les valeurs actuelles nettes des projets jusqu'à 20 %. L'Espagne et le Royaume-Uni font face à des contraintes similaires, ce qui a conduit le gestionnaire du réseau britannique à adopter une approche « premier prêt, premier servi » qui favorise les dossiers prêts à être mis en œuvre.

Volatilité des prix des services auxiliaires compromettant les TRI des projets

Les prix de la réserve de confinement de fréquence en Allemagne sont passés de 8 500 EUR par MW par mois début 2024 à 3 200 EUR à mi-2025, alors que 3 GW de nouvelles batteries saturaient un marché de 600 MW. Des fluctuations comparables aux Pays-Bas et dans les zones nordiques obligent les développeurs à couvrir leurs revenus avec des contrats plus complexes, augmentant les coûts de transaction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : les technologies à flux gagnent un avantage en termes de durée

Le lithium-ion détenait 87,8 % de la capacité installée en 2025, conférant au segment la part dominante du marché européen des systèmes de stockage d'énergie par batterie. Les batteries à flux, en expansion à un TCAC de 28,3 %, séduisent les gestionnaires de réseau qui ont besoin de profils de décharge de 6 à 10 heures et souhaitent éviter les escalades de coûts du lithium. Les technologies sodium-ion et titanate de lithium entrent en phase pilote pour des applications spécifiques de résilience ou tolérantes aux températures. Dans l'ensemble, la diversification des technologies devrait plafonner la part du lithium en dessous de 80 % d'ici 2031, même si le volume absolu de lithium continue d'augmenter.

La taille du marché européen des systèmes de stockage d'énergie par batterie pour les technologies à flux devrait dépasser 4 milliards USD d'ici 2031, soutenue par des garanties financées par les fournisseurs dépassant 20 ans. La préférence des services publics pour les actifs multi-heures s'aligne sur les mises à niveau d'interconnexion qui favorisent des systèmes moins nombreux mais de plus longue durée, tandis que les acheteurs d'entreprise valorisent les références environnementales intégrées dans les chaînes de recyclage du vanadium.

Par type de connexion : la montée en puissance du hors réseau compense la domination du connecté au réseau

Les actifs connectés au réseau représentaient 85,5 % de la capacité en 2025, reflétant des modèles de revenus de services réseau matures. Les microréseaux hors réseau et hybrides progresseront à un TCAC de 28,9 %, créant de nouveaux bassins de demande au sein des campus industriels et des communautés insulaires. La taille du marché européen des systèmes de stockage d'énergie par batterie liée aux opérations minières hors réseau dépasse déjà 1 milliard USD, illustrée par le microréseau suédois de 10 MW de Wärtsilä qui a généré 40 % d'économies en 2025.

À mesure que les files d'attente de raccordement s'allongent, les opérateurs de centres de données et les producteurs chimiques sécurisent des permis hors réseau qui contournent l'interconnexion de transport. Les installations hybrides capables de fonctionner en îlotage lors de pannes soutiennent les mandats de résilience et réduisent les charges de réseau qui peuvent atteindre 150 EUR par kW par an en Allemagne.

Par composant : le logiciel s'impose comme moteur de valeur

Les blocs de batteries ont capté 62,1 % du coût du système en 2025, mais la concurrence par les prix entre les fabricants de cellules asiatiques comprime les marges et déplace la valeur vers les logiciels de contrôle. Les plateformes de gestion de l'énergie croissent à 31,4 % à mesure que les propriétaires d'actifs cherchent à optimiser les offres horaires sur plusieurs marchés, augmentant les revenus jusqu'à 25 % par rapport à un dispatching statique. La part du marché européen des systèmes de stockage d'énergie par batterie attribuable aux logiciels et à l'analytique est prête à doubler d'ici 2031.

Les sous-systèmes de sécurité incendie et de climatisation ajoutent désormais 50 à 80 EUR par kWh dans les projets urbains denses en raison des normes VDE-AR-E 2510-50 en Allemagne et BS 5839-1 au Royaume-Uni. Les fournisseurs capables d'intégrer ces exigences dans des enceintes préfabriquées en usine gagnent des avantages en termes de délais et de coûts.

Par plage de capacité énergétique : des blocs plus grands, un coût unitaire plus faible

Les systèmes entre 10 et 100 MWh détenaient une part de 47,3 % en 2025, favorisés pour leur agilité en matière de permis. Cependant, les actifs de plus de 500 MWh se développeront à 30,1 % jusqu'en 2031, les gestionnaires de réseau de transport préférant moins de nœuds d'interconnexion qui simplifient la conformité aux codes de réseau. L'installation de 500 MWh de Fluence dans le Schleswig-Holstein illustre comment les systèmes à grande échelle peuvent cumuler des revenus de fréquence, de capacité et d'arbitrage dans le cadre d'un seul accord de réseau.

En revanche, les unités résidentielles et petites-commerciales de moins de 10 MWh continueront de croître là où les écarts de prix de détail par rapport au gros dépassent 3:1. Cette bifurcation crée des niches de services uniques pour les intégrateurs spécialisés soit dans les flottes distribuées, soit dans les projets clés en main à l'échelle du gigawatt.

Par application d'utilisateur final : l'élan commercial et industriel se renforce

Les services publics dominaient la demande avec une part de 70,7 % en 2025, mais les acheteurs commerciaux et industriels croissent à 29,5 % dans le sillage des règles de reporting Scope 2 et des pressions liées aux charges de pointe. La taille du marché européen des systèmes de stockage d'énergie par batterie liée aux centres de données augmentera fortement à mesure qu'Amazon et d'autres hyperscalers s'engagent à atteindre des objectifs d'énergie sans carbone 24h/24 et 7j/7.

Les entreprises industrielles dans les secteurs de la chimie, de l'acier et du ciment déploient des batteries derrière le compteur pour écrêter les frais de réseau de pointe et participer à la réponse à la demande. L'adoption résidentielle reste la plus forte en Allemagne, en Belgique et au Danemark, où les tarifs en fonction de l'heure d'utilisation favorisent le cyclage quotidien.

Analyse géographique

L'Allemagne détenait une part de 30,2 % du marché européen des systèmes de stockage d'énergie par batterie en 2025, soutenue par des tarifs de détail de 0,41 EUR par kWh et un calendrier d'enchères annuel de 2 GW qui offre une visibilité à long terme sur les revenus. Les mandats de compteurs intelligents permettent aux agrégateurs d'intégrer les batteries domestiques dans les marchés de gros et d'équilibrage, mais les files d'attente de raccordement au réseau dépassant 100 GW prolongent les délais de mise en service au-delà de trois ans, érodant les rendements.

Le Royaume-Uni est le marché en expansion la plus rapide avec un TCAC prévu de 22,2 % jusqu'en 2031, porté par des contrats de marché de capacité de 15 ans et l'objectif de 4,5 GW de réserve rapide de batteries de National Grid. L'Italie suit, Terna réservant 2 GW de réponse en fréquence ultra-rapide pour le stockage, offrant des paiements de 12 000 EUR par MW par mois qui s'ajoutent à l'arbitrage de gros.

La France et l'Espagne font évoluer leurs déploiements parallèlement aux pipelines solaires et éoliens. La file d'attente solaire-stockage de 8 GW en Espagne est concentrée en Estrémadure et en Andalousie, où les contrats d'achat d'énergie d'entreprise pré-contractent la majorité de la production, atténuant le risque marchand. Les pays nordiques adoptent des actifs hybrides éolien-batterie qui réduisent les coûts d'équilibrage de 40 % et conviennent aux essais de sodium-ion par temps froid, tandis que la Pologne émerge avec un pipeline de 3 GW destiné aux acheteurs industriels.

Paysage concurrentiel

Les cinq premiers intégrateurs, Fluence, Tesla, Wärtsilä, BYD et Hitachi Energy, contrôlaient environ 48 % des gigawattheures contractés en 2025, positionnant le marché européen des systèmes de stockage d'énergie par batterie à une concentration modérée. Fluence s'appuie sur son optimiseur Mosaic pour augmenter les revenus des actifs jusqu'à 25 %, en intégrant des accords de service à long terme qui stabilisent les flux de trésorerie. Tesla bénéficie d'une fabrication de Megapack verticalement intégrée sur son site de Berlin-Brandebourg, réduisant les dépenses d'investissement et associant le logiciel Autobidder aux cellules lithium-fer-phosphate.

Wärtsilä est en concurrence dans les mines hors réseau et les microréseaux insulaires, offrant une capacité de démarrage autonome qui commande des prix premium. BYD a ouvert un hub à Rotterdam en 2025 pour expédier 5 GWh annuellement sous des garanties de 15 ans, tandis que Hitachi Energy intègre des jumeaux numériques pour les onduleurs formateurs de réseau. Des fournisseurs de niche tels qu'Invinity se concentrent sur des durées supérieures à six heures en utilisant la technologie à flux de vanadium, et des agrégateurs comme Next Kraftwerke monétisent les flottes résidentielles sans posséder de matériel.

La pression sur les prix s'intensifie à mesure que les fournisseurs de cellules chinois se déplacent en aval vers l'EPC clés en main, tandis que les nouvelles gigafactories européennes de Northvolt et ACC fournissent des cellules à faible teneur en carbone qui qualifient les projets pour le financement durable. Les dépôts de brevets autour des modules de gestion thermique et de suppression d'incendie augmentent, reflétant des règles de sécurité urbaine plus strictes qui ajoutent 50 à 80 EUR par kWh dans les projets en ville dense.

Leaders du secteur européen des systèmes de stockage d'énergie par batterie (BESS)

Fluence Energy Inc.

Tesla Inc.

BYD Co. Ltd.

LG Energy Solution Ltd.

Wärtsilä Oyj Abp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La Suisse a autorisé une installation à flux redox de 800 MW/1 600 MWh à Laufenburg, établissant un record mondial pour cette technologie et renforçant la résilience du réseau continental.

- Mai 2025 : Northvolt a révélé des plans pour réduire la production de batteries en Suède, soulignant le défi de compétitivité posé par les fournisseurs asiatiques.

- Avril 2025 : BW ESS et Nordea Bank ont conclu le plus grand package de financement de stockage nordique, soutenant un déploiement de plusieurs gigawatts.

- Mars 2025 : LG Energy Solution a signé un accord d'approvisionnement de 384 millions USD avec PGE pour le BESS de 900 MWh de la Pologne, en s'appuyant sur son installation de Wrocław.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des systèmes de stockage d'énergie par batterie comme l'ensemble des systèmes stationnaires connectés au réseau utilisant des batteries électrochimiques rechargeables, du matériel de gestion associé et des logiciels pour le décalage de puissance, la régulation de fréquence ou la sauvegarde dans les applications en amont et en aval du compteur.

Exclusion du périmètre : les batteries de traction mobile et le stockage par pompage-turbinage ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type de batterie

- Lithium-ion (lithium fer phosphate (LFP), nickel-manganèse-cobalt (NMC), titanate de lithium (LTO))

- Plomb-acide

- Batteries à flux (vanadium redox, zinc-brome)

- Sodium-ion

- Autres technologies de batteries (NiCd, supercondensateurs hybrides)

- Par type de connexion

- Connecté au réseau (interconnecté aux services publics)

- Hors réseau (microréseau, hybride)

- Par composant

- Blocs et racks de batteries

- Système de conversion de puissance (SCP)

- Logiciel de gestion de l'énergie (EMS)

- Équilibre d'installation et services

- Par plage de capacité énergétique

- Moins de 10 MWh

- 10 à 100 MWh

- 100 à 500 MWh

- Plus de 500 MWh

- Par application d'utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

- Par géographie

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays nordiques (Norvège, Suède, Danemark, Finlande)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des planificateurs de services publics, des intégrateurs de batteries et des installateurs de panneaux solaires résidentiels en Allemagne, en Italie, au Royaume-Uni, dans les pays nordiques et en Ibérie. Ces échanges ont permis de clarifier les coûts typiques des systèmes, l'évolution des sources de revenus et les calendriers politiques propres à chaque pays, que nous avons ensuite mis en correspondance avec des données secondaires pour combler les lacunes d'information et valider les hypothèses du modèle.

Recherche documentaire

Nous avons utilisé des ensembles de données ouverts d'Eurostat, d'ENTSO-E et des gestionnaires de réseau de transport nationaux pour les flux d'énergie historiques et les niveaux d'écrêtement des énergies renouvelables, tandis que les études de SolarPower Europe et de l'European Association for Storage of Energy ont fourni des statistiques d'installation et des suivis de politiques. Les rapports annuels 10-K des entreprises, les documents d'appels d'offres EPC et les consultations des régulateurs ont offert des signaux de prix et une visibilité sur les projets en cours. Des collections payantes sélectionnées, telles que D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les flux de transactions, ont complété la base de preuves. Les sources mentionnées sont données à titre illustratif, et de nombreux autres documents publics et par abonnement ont été examinés.

Dimensionnement du marché et prévisions

Une approche descendante a débuté avec la puissance installée annuelle (MW) déclarée par les GRT, que nous avons convertie en énergie (MWh) à l'aide des heures de durée moyennes, puis en revenus grâce aux ASP échantillonnés recueillis lors des entretiens. Les résultats ont été recoupés avec une analyse ascendante des expéditions de fournisseurs et des annonces de projets afin d'affiner les totaux. Les principaux facteurs du modèle comprennent les courbes de coûts du lithium-ion, les objectifs de pénétration des énergies renouvelables, les prix des services d'équilibrage, l'adoption du photovoltaïque résidentiel et l'attrition de la file d'attente d'interconnexion. Les prévisions utilisent une régression multivariée couplée à une analyse de scénarios pour projeter ces facteurs jusqu'en 2030, après quoi des tests de sensibilité tiennent compte des chocs politiques ou des perturbations des chaînes d'approvisionnement.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux ajouts de capacité historiques, aux variations des taux de change et aux références d'inflation. Les analystes seniors examinent les anomalies avant validation. L'ensemble de données est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des enchères de capacité importantes ou des fluctuations des prix des batteries, garantissant ainsi aux clients un accès permanent à la vue la plus récente.

Pourquoi la référence de Mordor sur le système de stockage d'énergie par batterie en Europe est digne de confiance

Les valeurs de marché publiées divergent souvent ; des périmètres technologiques différents, des hypothèses d'ASP et des cadences de mise à jour variables se trouvent généralement au cœur de cet écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,54 Md USD (2025) | Mordor Intelligence | - |

| 18,10 Md USD (2024) | Global Consultancy A | Inclut des technologies non-batteries et utilise des moyennes d'ASP mondiales |

| 11,80 Md USD (2024) | Industry Research B | Exclut les projets en amont du compteur inférieurs à 1 MW |

| 16,50 Md USD (2023) | Trade Analytics C | Utilise des valeurs en euros sans conversion monétaire cohérente et une année de base plus ancienne |

La comparaison montre qu'une fois les périmètres et les bases de prix alignés, la référence équilibrée de Mordor pour 2025 se situe à mi-chemin entre les estimations expansives et conservatrices, offrant aux décideurs une ancre fiable fondée sur des variables clairement traçables et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des systèmes de stockage d'énergie par batterie en 2026 ?

Le marché est évalué à 24,22 milliards USD en 2026 et devrait atteindre 52,72 milliards USD d'ici 2031.

Quel TCAC est attendu pour les déploiements de stockage par batterie en Europe jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 16,84 % sur la période 2026-2031.

Quelle technologie de batterie domine les déploiements européens ?

Le lithium-ion domine avec une part installée de 87,8 % en 2025, bien que les batteries à flux soient les plus en croissance.

Pourquoi les contrats d'achat d'énergie d'entreprise sont-ils importants pour la croissance du stockage ?

35 % des contrats d'achat d'énergie d'entreprise européens exigent désormais des batteries colocalisées pour garantir des facteurs de livraison minimaux et gérer le risque de déséquilibre.

Quels défis les développeurs rencontrent-ils lors du raccordement de nouveaux projets ?

Les files d'attente de raccordement au réseau dépassant 100 GW dans les principaux marchés et l'évolution des normes de sécurité ajoutent des délais et des dépenses d'investissement supplémentaires.

Quel pays est le marché de batteries européen en croissance la plus rapide ?

Le Royaume-Uni devrait se développer à 22,2 % jusqu'en 2031, porté par des contrats de capacité et de réserve rapide à long terme.

Dernière mise à jour de la page le: