Taille et parts du marché européen des barres énergétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

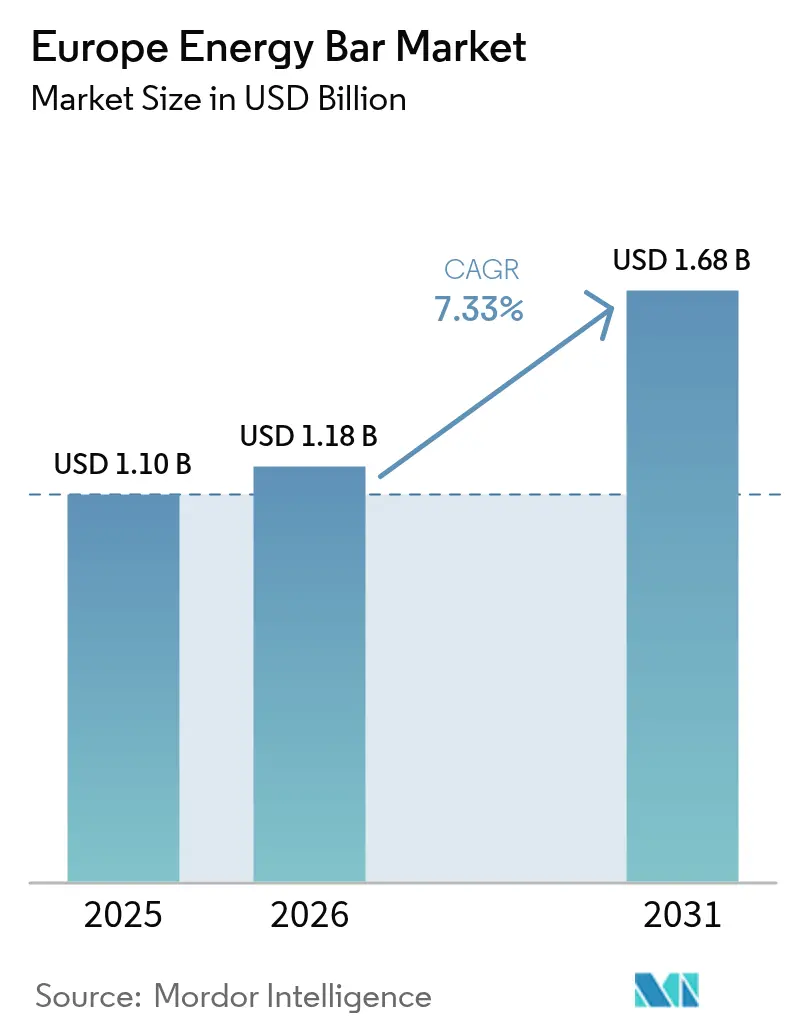

| Taille du marché de l'année de base (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 1.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.33% CAGR |

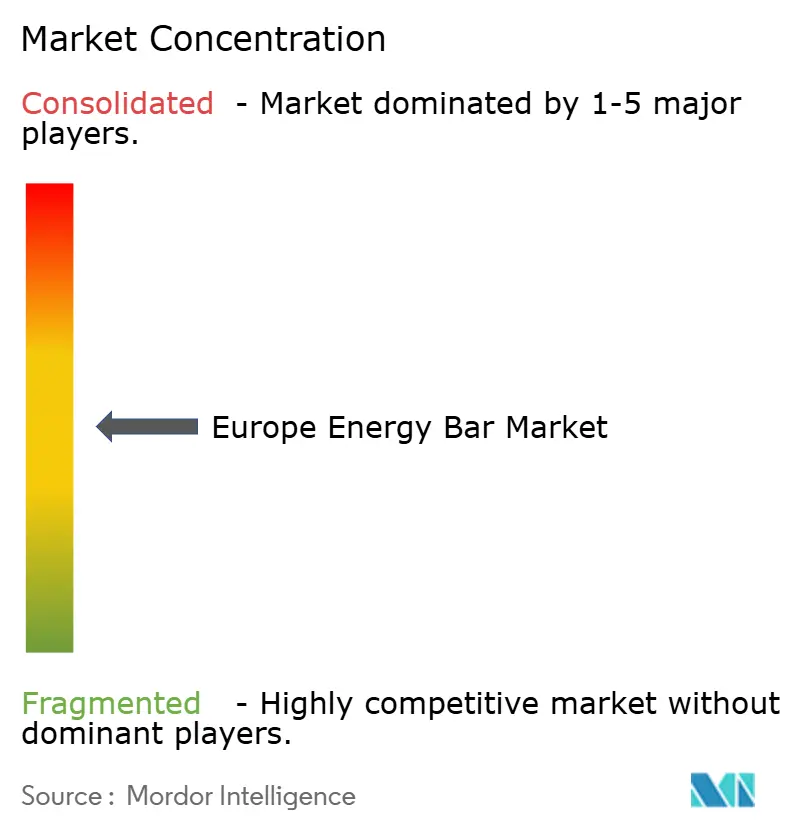

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des barres énergétiques par Mordor Intelligence

La taille du marché européen des barres énergétiques a été évaluée à 1,10 milliard USD en 2025 et est estimée à une croissance de 1,18 milliard USD en 2026 pour atteindre 1,68 milliard USD d'ici 2031, à un TCAC de 7,33 % au cours de la période de prévision (2026-2031). Cette croissance est portée par le glissement croissant des barres énergétiques, qui passent d'un produit de niche destiné à la nutrition sportive à un choix populaire pour le grignotage sain au quotidien. Des facteurs tels qu'une hausse de 3,9 millions d'adhésions à des salles de sport en Europe entre 2023 et 2024, et la disponibilité croissante des barres énergétiques dans les formules repas des grandes surfaces, rendent ces produits plus accessibles aux consommateurs. Les fabricants tirent parti de cette tendance en développant des barres énergétiques à haute teneur en protéines et à faible teneur en sucre, en intégrant des ingrédients d'origine végétale ou sans allergènes, et en veillant à ce que leurs produits respectent les normes de durabilité conformément aux réglementations européennes plus strictes. Le marché reste modérément fragmenté, la concurrence s'intensifiant à mesure que de nouveaux acteurs entrent dans l'espace. Ces entreprises émergentes gagnent des parts de marché en misant sur des textures gourmandes, des ingrédients fonctionnels et des modèles de livraison directe aux consommateurs efficaces, défiant ainsi les marques multinationales établies.

Principaux enseignements du rapport

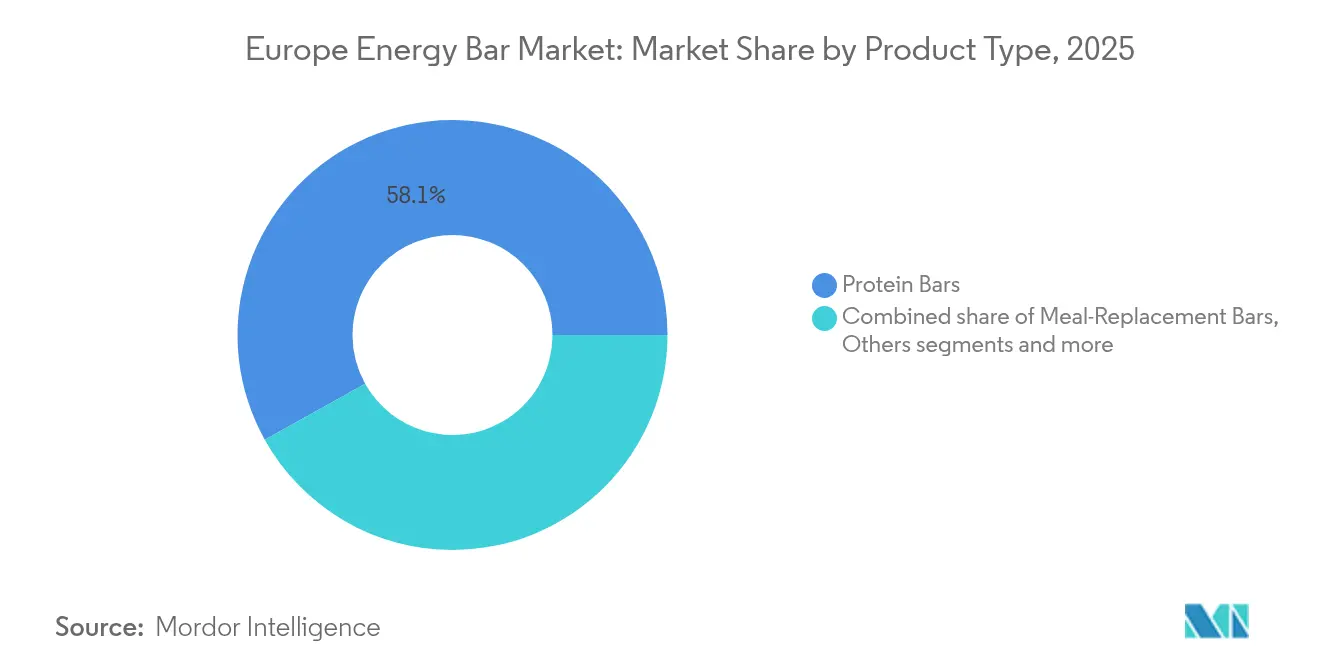

- Par type de produit, les barres protéinées ont occupé la première place avec une part de 58,10 % du marché européen des barres énergétiques en 2025, tandis que les barres de substitution de repas devraient enregistrer la croissance la plus rapide, à un TCAC de 7,41 % jusqu'en 2031.

- Par profil de saveur, les variantes à base de chocolat ont capturé 64,20 % des parts du marché européen des barres énergétiques en 2025 ; les barres à base de noix et de graines devraient se développer à un TCAC de 8,3 % jusqu'en 2031.

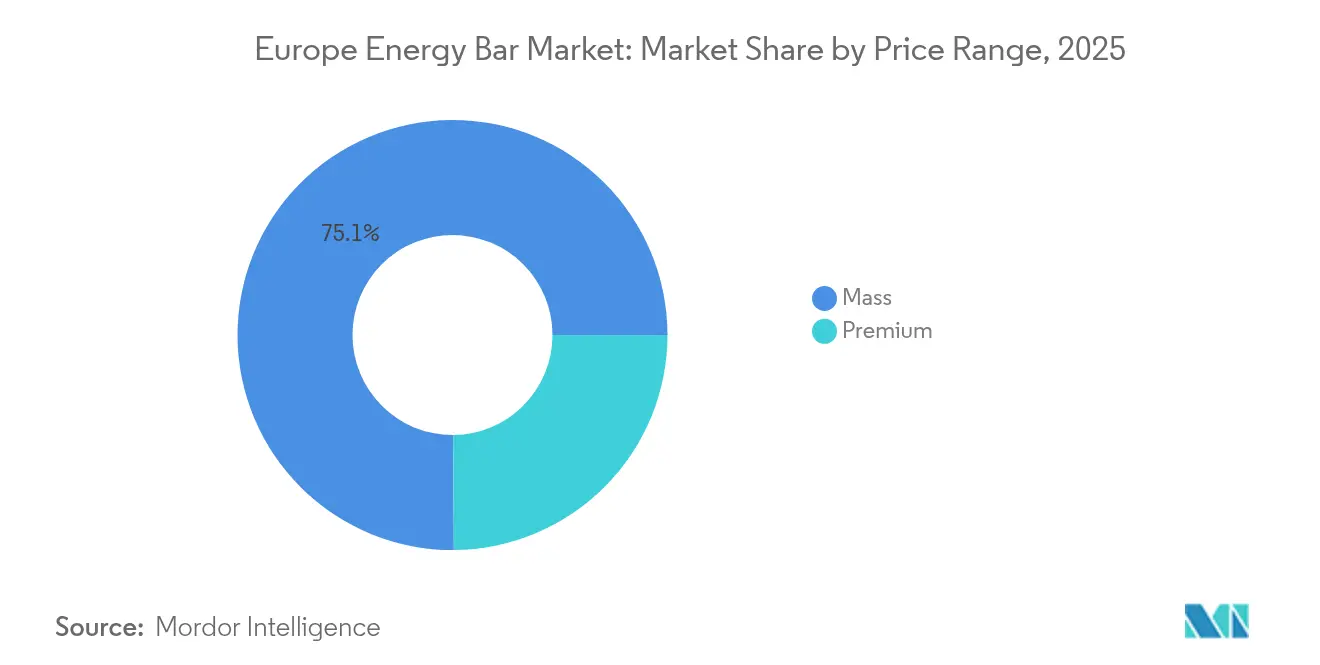

- Par gamme de prix, le segment grande consommation représentait 75,10 % du marché européen des barres énergétiques en 2025, tandis que les produits premium devraient afficher le TCAC le plus élevé, à 7,85 %, sur la période de prévision.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 51,70 % du chiffre d'affaires de 2025, tandis que la vente au détail en ligne devrait être le segment à la croissance la plus rapide, avec un TCAC de 7,62 % jusqu'en 2031.

- Par pays, l'Allemagne dominait le marché européen des barres énergétiques avec une part de 25,20 % en 2025, tandis que la France devrait connaître la croissance la plus forte, avec un TCAC de 7,38 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des barres énergétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Glissement vers des régimes à teneur réduite en sucre et à haute teneur en fibres | +1.2% | Europe occidentale (Allemagne, France, Royaume-Uni, Pays-Bas) ; modéré en Europe méridionale | Moyen terme (2-4 ans) |

| Adoption croissante des barres énergétiques comme substituts de repas ou options de grignotage sain | +1.5% | Royaume-Uni, Allemagne, France ; en expansion vers les marchés axés sur la praticité (Espagne, Pologne) | Court terme (≤ 2 ans) |

| Expansion de la culture du fitness et du sport en Europe | +1.3% | Royaume-Uni, Allemagne, Pays-Bas, Suède ; émergente en Pologne, Espagne | Long terme (≥ 4 ans) |

| Popularité des régimes riches en protéines et des routines de gestion du poids | +1.4% | Europe occidentale (Royaume-Uni, Allemagne, France, Pays-Bas) ; en croissance en Europe méridionale | Moyen terme (2-4 ans) |

| Préférence croissante pour les ingrédients à étiquette propre, naturels et d'origine végétale | +1.0% | Europe occidentale (Allemagne, Pays-Bas, Suède) ; niche mais en croissance en France, Italie | Moyen terme (2-4 ans) |

| Demande de barres sans allergènes en raison de la prévalence de l'intolérance au lactose et de la sensibilité au gluten | +0.8% | Europe du Nord (Suède, Pays-Bas, Allemagne) ; modéré au Royaume-Uni, en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Glissement vers des régimes à teneur réduite en sucre et à haute teneur en fibres

L'accent croissant mis sur des habitudes alimentaires plus saines stimule la demande de barres énergétiques moins sucrées et plus riches en fibres en Europe. Selon l'Autorité européenne de sécurité des aliments, à septembre 2025, environ 34 % des Européens accordent la priorité à des régimes alimentaires plus sains[1]Source : Autorité européenne de sécurité des aliments, "De plus en plus d'Européens comprennent le fonctionnement de la sécurité alimentaire de l'UE, selon la dernière enquête citoyenne", efsa.europa.eu. Cette tendance incite les fabricants à réduire les sucres ajoutés dans leurs produits et à incorporer des fibres solubles qui contribuent à réguler la glycémie. Les difficultés sur le marché du sucre contribuent à ce changement. La production de sucre de l'UE devant diminuer, les produits qui en dépendent fortement font face à des coûts plus élevés. Pour répondre aux préférences des consommateurs pour des options à faible teneur en sucre et à haute teneur en fibres, les fabricants utilisent de plus en plus des édulcorants alternatifs, tels que la stévia, l'érythritol et l'allulose. Ceux-ci sont souvent combinés avec des ingrédients tels que l'inuline ou les fibres de racine de chicorée, qui non seulement améliorent la digestion, mais aident également les consommateurs à se sentir rassasiés plus longtemps.

Expansion de la culture du fitness et du sport en Europe

La sensibilisation croissante au fitness et à la santé en Europe stimule la demande de barres énergétiques conçues pour améliorer les performances. Les consommateurs accordent de plus en plus d'importance à la nutrition comme élément clé de leurs routines de bien-être. Selon le Conseil de développement de l'agriculture et de l'horticulture, à janvier 2025, 90 % des consommateurs estiment que le maintien d'une alimentation saine est essentiel pour le bien-être général, tandis que 86 % considèrent le fitness comme tout aussi important[2]Source : Conseil de développement de l'agriculture et de l'horticulture, "Les attitudes des consommateurs montrent que la santé est avant tout une question d'équilibre", ahdb.org.uk. Cela souligne un intérêt fort et continu pour les produits qui soutiennent des modes de vie actifs et sains. Le nombre croissant de personnes qui s'inscrivent dans des salles de sport renforce cette tendance, les barres énergétiques étant considérées comme des options pratiques pour la nutrition pré- et post-entraînement, offrant un apport rapide en protéines et facilitant la récupération. De plus, les grandes chaînes de fitness contribuent à la croissance du marché en vendant ces produits dans leurs espaces de vente au détail en club, leurs distributeurs automatiques et leurs programmes de fidélité.

Popularité des régimes riches en protéines et des routines de gestion du poids

La popularité croissante des régimes riches en protéines et des programmes de gestion du poids stimule la demande de barres énergétiques riches en protéines en Europe. Les consommateurs recherchent des options de grignotage pratiques qui les aident à se sentir rassasiés et à soutenir le maintien musculaire. Cette tendance est davantage mise en évidence par des données de santé publique, telles que le rapport du gouvernement du Royaume-Uni montrant que 64 % des adultes en Angleterre étaient en surpoids ou obèses entre 2022 et 2023[3]Source : Gouvernement du Royaume-Uni, "Profil de l'obésité : Commentaire statistique court", gov.uk. Cela suggère une demande croissante pour des en-cas à la fois contrôlés en calories et riches en nutriments essentiels. Les protéines sont devenues un ingrédient clé dans le développement de nouvelles barres énergétiques et de céréales, avec une utilisation répandue des protéines de lactosérum et d'origine végétale. Cependant, les fabricants font encore face à des défis pour améliorer la texture et la saveur de certains isolats protéiques. Malgré ces obstacles, les marques qui parviennent à proposer des produits au goût satisfaisant et à une teneur en protéines de 18 à 20 grammes par portion peuvent attirer des consommateurs soucieux de leur santé.

Adoption croissante des barres énergétiques comme substituts de repas ou options de grignotage sain

Les barres énergétiques gagnent en popularité en tant que substituts de repas et options de grignotage plus saines, dépassant leur utilisation traditionnelle comme en-cas post-entraînement. En Europe, les personnes optent de plus en plus pour des barres énergétiques au petit-déjeuner ou au déjeuner car elles offrent des alternatives rapides, pratiques et à portion contrôlée aux repas ordinaires. Ces barres sont désormais largement disponibles dans les formules repas, les épiceries de proximité et les formats de vente à emporter, ce qui en fait un choix pratique pour les consommateurs occupés. Pour répondre à cette demande croissante, les fabricants créent des barres aux textures plus souples, aux centres fourrés et aux profils macronutritionnels équilibrés qui procurent la satisfaction d'un repas léger tout en étant faciles à transporter. Un étiquetage nutritionnel plus clair, en vertu du Règlement UE 1169/2011, permet aux consommateurs de comparer les barres énergétiques aux aliments traditionnels, leur facilitant ainsi le choix de ces premières comme option plus saine. Ces développements élargissent les occasions de consommation des barres énergétiques et consolident leur rôle en tant qu'élément pratique des régimes alimentaires quotidiens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence croissante des alternatives de grignotage plus saines | -0.9% | Europe occidentale (Royaume-Uni, Allemagne, France, Pays-Bas) ; s'intensifiant dans les circuits de proximité | Court terme (≤ 2 ans) |

| Prix premium des barres de haute qualité ou riches en protéines | -0.6% | Marchés sensibles aux prix (Espagne, Pologne, Italie) ; modéré au Royaume-Uni, en Allemagne | Moyen terme (2-4 ans) |

| Préoccupations croissantes concernant l'utilisation d'édulcorants artificiels, de conservateurs et d'additifs | -0.5% | Allemagne, Pays-Bas, Suède (forte sensibilité à l'étiquette propre) ; émergente en France, Royaume-Uni | Moyen terme (2-4 ans) |

| Les attentes croissantes en matière de durabilité exercent une pression sur les marques | -0.4% | Europe occidentale (Allemagne, Pays-Bas, France, Suède) ; pression réglementaire des directives européennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante des alternatives de grignotage plus saines

Le marché européen des barres énergétiques fait face à une concurrence croissante de la part d'en-cas plus sains à base d'aliments entiers, les consommateurs préférant de plus en plus les options peu transformées, telles que les amandes grillées, les mélanges de noix, les fruits séchés, les mélanges de graines et les chips enrichies en protéines. La forte disponibilité de ces alternatives dans la région soutient cette tendance. Par exemple, l'Union européenne devrait contribuer à environ 10 % de la production mondiale d'amandes pour la période 2024-2025, selon le Département de l'agriculture des États-Unis, garantissant un approvisionnement stable et des prix compétitifs pour les en-cas à base de noix[4]Source : Département de l'agriculture des États-Unis, "Production d'amandes 2024/2025", fas.usda.gov. Ces options à base d'aliments entiers sont perçues comme plus naturelles et plus saines en raison de leur attrait pour l'étiquette propre, ce qui correspond aux attentes des consommateurs recherchant des produits plus simples et moins transformés. Ces en-cas offrent souvent une source de protéines plus économique par rapport à de nombreuses barres énergétiques, notamment dans les magasins de détail à prix réduit.

Préoccupations croissantes concernant les édulcorants artificiels, les conservateurs et les additifs

Les préoccupations concernant les édulcorants artificiels, les conservateurs et autres additifs limitent de plus en plus la croissance du marché des barres énergétiques en Europe. Les consommateurs deviennent plus prudents à l'égard des produits contenant des ingrédients hautement transformés. Beaucoup prêtent désormais davantage attention aux étiquettes, en particulier ceux qui accordent la priorité à la santé et préfèrent les produits à étiquette propre. Cette tendance stimule la demande de barres énergétiques plus simples et plus naturelles, fabriquées à partir d'ingrédients alimentaires entiers et d'édulcorants d'origine naturelle, tout en évitant les transformations excessives. Cependant, les fabricants font face à des défis importants pour répondre à ces attentes. Reformuler les produits pour utiliser des ingrédients naturels sans compromettre le goût, la texture ou l'accessibilité financière est une tâche complexe. À mesure que les consommateurs prennent davantage conscience de la qualité des ingrédients, les produits perçus comme trop artificiels perdent en popularité, tandis que les alternatives plus propres et plus transparentes gagnent du terrain sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres protéinées en tête, les barres de substitution de repas s'accélèrent

Les barres protéinées ont maintenu leur position de leader sur le marché européen des barres énergétiques en 2025, représentant 58,10 % des parts de marché. Ces barres sont devenues un incontournable pour les consommateurs recherchant des produits qui soutiennent la récupération sportive, la construction musculaire et le grignotage riche en protéines. Leur attrait généralisé est porté par leur alignement sur les tendances santé et fitness, une large gamme de saveurs et leur disponibilité dans divers circuits de vente au détail, notamment les supermarchés, les pharmacies et les plateformes de commerce électronique. Les fabricants se concentrent de plus en plus sur l'innovation produit, telle que des étiquettes d'ingrédients plus propres, une teneur en protéines plus élevée et des textures améliorées, pour répondre à la demande croissante. Ces facteurs renforcent collectivement le rôle des barres protéinées en tant que moteur clé de la croissance et de l'engagement des consommateurs sur le marché des barres énergétiques.

Les barres de substitution de repas devraient connaître un taux de croissance annuel composé (TCAC) significatif de 7,41 % jusqu'en 2031, reflétant leur popularité croissante en tant qu'alternatives pratiques aux repas. Ce segment gagne du terrain auprès des professionnels occupés, des étudiants et des voyageurs qui privilégient des options à portion contrôlée offrant un équilibre de macronutriments et d'ingrédients fonctionnels. Des profils de goût améliorés et des allégations de meilleure satiété élargissent encore leur attrait auprès d'un public plus large au-delà des consommateurs axés sur le fitness. Ces développements positionnent les barres de substitution de repas comme un segment en expansion rapide avec le potentiel de remodeler le paysage concurrentiel du marché des barres énergétiques dans les années à venir.

Par profil de saveur : le chocolat domine, les barres à base de noix et de graines progressent

Les formulations à base de chocolat ont dominé le marché européen des barres énergétiques en 2025, représentant 64,20 % du total des ventes. Cette domination est attribuée à leur attrait généralisé auprès des consommateurs, offrant des saveurs gourmandes qui masquent efficacement le goût des protéines enrichies. Ces formulations répondent aux besoins des consommateurs grand public et des amateurs de fitness, en faisant un choix polyvalent pour diverses tranches démographiques. Les fabricants continuent d'innover avec des associations chocolatées premium, des textures uniques et des inclusions variées, assurant un intérêt soutenu des consommateurs et une forte présence en rayons. En conséquence, les barres énergétiques à base de chocolat restent une pierre angulaire du marché, générant des ventes significatives et la fidélité des consommateurs.

Les barres énergétiques à base de noix et de graines devraient croître à un TCAC robuste de 8,3 % de 2026 à 2031, reflétant un changement dans les préférences des consommateurs vers une nutrition d'origine végétale et des produits à étiquette propre. Ces barres séduisent les consommateurs soucieux de leur santé qui recherchent des sources naturelles de graisses, de fibres et d'ingrédients peu transformés. La popularité croissante des régimes végétaliens et flexitariens soutient davantage la demande de formulations à base de noix et de graines. Grâce à leur alignement sur les tendances du bien-être, de la durabilité et de la simplicité, ce segment est en passe d'une expansion rapide, offrant des opportunités significatives aux fabricants pour capturer une plus grande part du marché des barres énergétiques en évolution.

Par gamme de prix : le segment grande consommation prévaut, le segment premium se développe

Le segment grande consommation détenait une part significative de 75,10 % sur le marché européen des barres énergétiques en 2025, principalement en raison de son accessibilité financière et de sa large disponibilité. Ce segment prospère grâce à des volumes de vente élevés, facilités par les circuits de vente au détail grand public tels que les supermarchés, les magasins discount et les épiceries de proximité. La demande constante est soutenue par la disponibilité d'une large gamme de saveurs et de fréquentes campagnes promotionnelles, qui séduisent une large base de consommateurs. Ces produits sont particulièrement populaires auprès des consommateurs occasionnels plutôt que des consommateurs de niche axés sur la performance, faisant du segment grande consommation un moteur fondamental de la croissance du marché dans la région.

Le segment premium devrait se développer à un taux de croissance annuel composé (TCAC) de 7,85 % jusqu'en 2031, porté par la préférence croissante des consommateurs pour les produits nutritionnels axés sur la santé et les fonctions. Ce segment répond aux besoins des personnes recherchant des barres énergétiques avec des ingrédients naturels, une teneur réduite en sucre et des niveaux de protéines plus élevés pour s'aligner sur leurs objectifs de bien-être. Les offres premium se distinguent souvent par leur emballage distinctif et leur image de marque, qui correspondent aux consommateurs soucieux de leur style de vie. De plus, la disponibilité croissante de ces produits dans les pharmacies, les magasins spécialisés en nutrition et les plateformes en ligne élargit leur portée sur le marché. Ces facteurs positionnent collectivement le segment premium comme une catégorie en croissance rapide et dynamique au sein du marché européen des barres énergétiques.

Par canal de distribution : les magasins maintiennent leur volume, la vente en ligne gagne en vitesse

Les supermarchés et hypermarchés représentaient 51,70 % du chiffre d'affaires des barres énergétiques en Europe en 2025, grâce à leur capacité à offrir une forte visibilité en rayons et de fréquentes promotions en magasin. Ces formats de vente au détail positionnent efficacement les barres énergétiques comme des ajouts pratiques aux routines de déjeuner quotidiennes grâce à des formules repas groupées. Leur présence étendue dans les zones urbaines et périurbaines assure une exposition constante des consommateurs et un fort trafic en magasin. La disponibilité de saveurs et de formats variés répond aux besoins des consommateurs occasionnels et soucieux de leur santé, tandis que les stratégies de prix compétitifs, incluant les offres de marques distributeurs, améliorent encore les performances de la catégorie. Ces facteurs font collectivement des supermarchés et hypermarchés des contributeurs clés aux revenus du marché des barres énergétiques.

Les plateformes de commerce électronique et de vente directe aux consommateurs devraient croître à un TCAC de 7,62 % jusqu'en 2031, émergeant comme le canal de distribution à la croissance la plus rapide. L'essor des modèles d'abonnement et des systèmes de recommandation personnalisés favorise les achats répétés en alignant les produits sur les préférences alimentaires individuelles et les objectifs nutritionnels. Les plateformes en ligne offrent également une gamme de produits plus large par rapport aux magasins physiques, permettant aux barres énergétiques de niche, premium et en édition limitée de gagner du terrain auprès des consommateurs. De plus, des options de livraison plus rapides et la prévalence croissante des comportements d'achat axés sur le mobile accélèrent l'adoption de ces canaux. À mesure que l'engagement numérique continue de se développer, le commerce électronique devrait jouer un rôle central dans la fidélisation des consommateurs et l'innovation au sein du marché des barres énergétiques.

Analyse géographique

L'Allemagne est identifiée comme le marché leader des barres énergétiques en Europe, contribuant à 25,20 % des ventes de la région en 2025. Ce leadership est attribué à son infrastructure de vente au détail avancée, qui répond efficacement aux consommateurs premium et orientés vers la valeur. La disponibilité de sections dédiées à la nutrition sportive dans les enseignes de vente au détail grand public renforce la visibilité et l'accessibilité des produits. Les consommateurs allemands font preuve d'une forte préférence pour le grignotage fonctionnel, ce qui stimule la demande d'une gamme diversifiée d'options de barres énergétiques. Le vaste réseau de distribution du marché et la large gamme de prix en font une destination clé pour les marques établies et les nouveaux entrants souhaitant étendre leur présence.

La France devrait émerger comme le marché à la croissance la plus rapide pour les barres énergétiques en Europe, avec un TCAC projeté de 7,38 % à partir de 2026. L'intérêt croissant des consommateurs pour les produits à étiquette propre et les options durables sur le plan environnemental façonne considérablement les décisions d'achat. Cette tendance est encore soutenue par les réglementations européennes en matière de durabilité, qui encouragent les entreprises à adopter des pratiques d'approvisionnement transparentes et des pratiques d'étiquetage respectueuses de l'environnement. Ces changements réglementaires et portés par les consommateurs favorisent l'innovation, notamment dans les segments de produits premium, positionnant la France comme un marché critique pour les barres énergétiques de nouvelle génération. L'accent croissant mis sur la consommation soucieuse de la santé et durable devrait stimuler une croissance substantielle sur ce marché.

Le Royaume-Uni continue d'occuper une position significative sur le marché européen des barres énergétiques, porté par un fort engagement des consommateurs envers les tendances fitness, les en-cas riches en protéines et les formats pratiques à emporter. Les réseaux bien établis d'épiceries et d'épiceries de proximité du pays offrent une visibilité étendue aux marques grand public et axées sur la performance. D'autres pays européens tels que l'Italie, l'Espagne, les Pays-Bas, la Suède et la Pologne présentent des opportunités de croissance distinctes influencées par les préférences locales des consommateurs et la dynamique de la vente au détail. Les variations dans les préférences de saveurs, les priorités en matière de bien-être et les canaux de distribution dans ces marchés soulignent la nécessité d'une innovation adaptée.

Paysage concurrentiel

Le marché européen des barres énergétiques est caractérisé par une concentration modérée, les multinationales alimentaires utilisant leurs vastes réseaux de vente au détail et leur notoriété de marque bien établie pour sécuriser des emplacements privilégiés en rayons. Ces entreprises bénéficient d'économies d'échelle et d'une disponibilité constante des produits, ce qui renforce leur présence sur le marché. Cependant, les marques de nutrition sportive axées sur le numérique et les entreprises orientées vers la performance perturbent de plus en plus le marché en introduisant des offres innovantes et en tirant parti de campagnes en ligne ciblées pour dialoguer directement avec les consommateurs. Cette dynamique a créé un environnement concurrentiel où les acteurs établis et les challengers émergents se disputent des parts de marché, trouvant un équilibre entre l'influence traditionnelle et l'agilité moderne.

Les stratégies clés employées par les acteurs du marché comprennent la premiumisation, la distribution omnicanal et un accent sur la durabilité. Les entreprises élargissent leur empreinte dans les épiceries de proximité, les points de vente de voyage et les magasins spécialisés en nutrition, tout en améliorant simultanément leurs plateformes de commerce électronique pour répondre à la demande croissante de livraison rapide et d'assortiments de produits personnalisés. Les marques adossées à la confiserie établie tirent parti de leurs solides réseaux logistiques pour accélérer la pénétration du marché en Europe, tandis que les marques de niche axées sur la nutrition mettent en avant des formulations à étiquette propre et des bénéfices fonctionnels pour séduire les consommateurs soucieux de leur santé. Ces approches reflètent un changement plus large de l'industrie vers la fourniture de produits à plus haute valeur ajoutée et l'amélioration de l'accessibilité pour une base de clientèle diversifiée.

L'innovation sur le marché européen des barres énergétiques est de plus en plus centrée sur la durabilité et la personnalisation. Les entreprises accordent la priorité à l'utilisation d'ingrédients valorisés, d'emballages compostables ou à plastique réduit, et d'autres initiatives respectueuses de l'environnement pour s'aligner sur les préférences des consommateurs pour des produits responsables sur le plan environnemental. Des outils numériques sont développés pour fournir des recommandations de produits personnalisées adaptées aux objectifs individuels des consommateurs. Avec la mise en œuvre de réglementations européennes plus strictes, telles que la Directive sur les allégations environnementales, les marques sont désormais tenues de justifier leurs allégations de durabilité par une vérification indépendante. Ce changement réglementaire devrait créer un fossé concurrentiel entre les entreprises dotées de pratiques environnementales, sociales et de gouvernance (ESG) crédibles et celles qui s'appuient sur des allégations non vérifiées.

Leaders du secteur européen des barres énergétiques

General Mills Inc

PepsiCo Inc.

Kellanova

Mars Inc.

Mondelēz International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Le capitaine de l'équipe nationale de football d'Angleterre Harry Kane a lancé une nouvelle barre de grignotage végétalienne, visant à tirer parti de la demande croissante pour les produits alimentaires d'origine végétale. Les barres protéinées ont été commercialisées avec la promesse de garder les consommateurs « propulsés par Kane » tout au long de la journée.

- Mai 2025 : Trek a réalisé des avancées significatives sur le marché avec l'introduction de sa gamme innovante à haute teneur en protéines et faible teneur en sucre.

- Janvier 2025 : Une marque britannique de grignotage à base d'énergie naturelle a obtenu 2,4 millions EUR au début de 2025 pour faciliter le lancement de ce qu'elle affirmait être la première gamme de barres énergétiques du pays intégrant des adaptogènes.

- Mars 2024 : Ferrero est entré sur le marché italien des barres énergétiques grâce à son acquisition de Fulfil. Cette démarche a marqué une expansion stratégique pour l'entreprise, s'appuyant sur la présence établie et la réputation de Fulfil dans le segment des barres énergétiques.

Portée du rapport sur le marché européen des barres énergétiques

Le marché européen des barres énergétiques est segmenté par type de produit, qui comprend les barres protéinées, les barres de céréales et de granola, les barres de substitution de repas et autres. Le segment du profil de saveur comprend les barres à base de chocolat, les barres à base de fruits, les barres à base de noix et de graines, et d'autres variétés. Le segment de la gamme de prix comprend la grande consommation et le premium. Le segment des canaux de distribution comprend les supermarchés/hypermarchés, les épiceries de proximité, les détaillants spécialisés, la vente au détail en ligne et d'autres canaux. L'étude implique également l'analyse de pays tels que le Royaume-Uni, l'Allemagne, la France, l'Italie, l'Espagne, les Pays-Bas, la Suède, la Pologne, la Suisse et le reste de l'Europe.

| Barres protéinées |

| Barres de céréales et de granola |

| Barres de substitution de repas |

| Autres |

| Barres à base de chocolat |

| Barres à base de fruits |

| Barres à base de noix et de graines |

| Autres |

| Grande consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Détaillants spécialisés |

| Épiceries de proximité |

| Vente au détail en ligne |

| Autres |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Pologne |

| Suisse |

| Reste de l'Europe |

| Par type de produit | Barres protéinées |

| Barres de céréales et de granola | |

| Barres de substitution de repas | |

| Autres | |

| Par profil de saveur | Barres à base de chocolat |

| Barres à base de fruits | |

| Barres à base de noix et de graines | |

| Autres | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Détaillants spécialisés | |

| Épiceries de proximité | |

| Vente au détail en ligne | |

| Autres | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Suisse | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des barres énergétiques en 2026 ?

La taille du marché européen des barres énergétiques est de 1,18 milliard USD en 2026 et devrait atteindre 1,68 milliard USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les barres de substitution de repas devraient se développer à un TCAC de 7,41 % entre 2026 et 2031, les consommateurs remplaçant les repas assis par une nutrition portable.

Quel pays domine les ventes régionales ?

L'Allemagne détient la plus grande part nationale à 25,20 % grâce à une culture du fitness mature et à un revenu disponible élevé.

Quel canal de distribution gagne en dynamisme ?

Les plateformes de vente directe aux consommateurs en ligne et d'épicerie électronique devraient afficher le TCAC le plus rapide, à 7,62 %, jusqu'en 2031.

Dernière mise à jour de la page le: