Taille et part de marché des systèmes de stockage d'énergie par batterie (BESS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 89.89 Milliards de dollars |

| Taille du Marché (2031) | 198.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.21% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de stockage d'énergie par batterie (BESS) par Mordor Intelligence

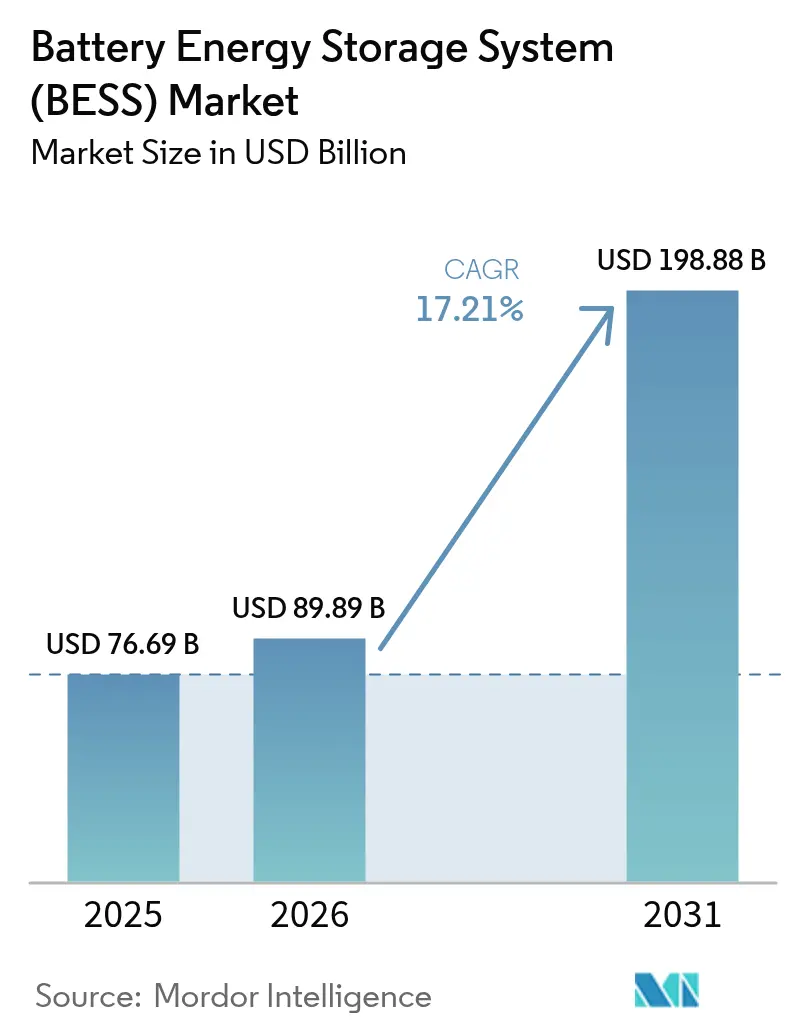

La taille du marché des systèmes de stockage d'énergie par batterie devrait passer de 76,69 milliards USD en 2025 à 89,89 milliards USD en 2026 et atteindre 198,88 milliards USD d'ici 2031, à un TCAC de 17,21 % sur la période 2026-2031.

La baisse rapide des coûts des cellules lithium-ion, les mandats d'approvisionnement favorables et l'augmentation des dépenses de modernisation du réseau transforment le stockage à grande échelle d'un outil de fiabilité de niche en une infrastructure grand public. Les vents favorables des politiques telles que la loi sur la réduction de l'inflation aux États-Unis et la loi sur l'industrie zéro émission nette dans l'Union européenne ont ancré des pipelines de projets de plusieurs gigawatts, tandis que les exigences relatives aux onduleurs formateurs de réseau élargissent les sources de revenus au-delà de l'arbitrage énergétique. Parallèlement, la parité des prix pour les contrats d'achat d'énergie (PPA) solaire et stockage en Australie et au Chili démontre que les batteries de quatre heures peuvent offrir une alimentation ferme en heure de pointe du soir à des tarifs compétitifs. La croissance de la demande d'électricité des centres de données et la relocalisation des chaînes d'approvisionnement motivée par des considérations politiques renforcent davantage l'élan du secteur.

Principaux enseignements du rapport

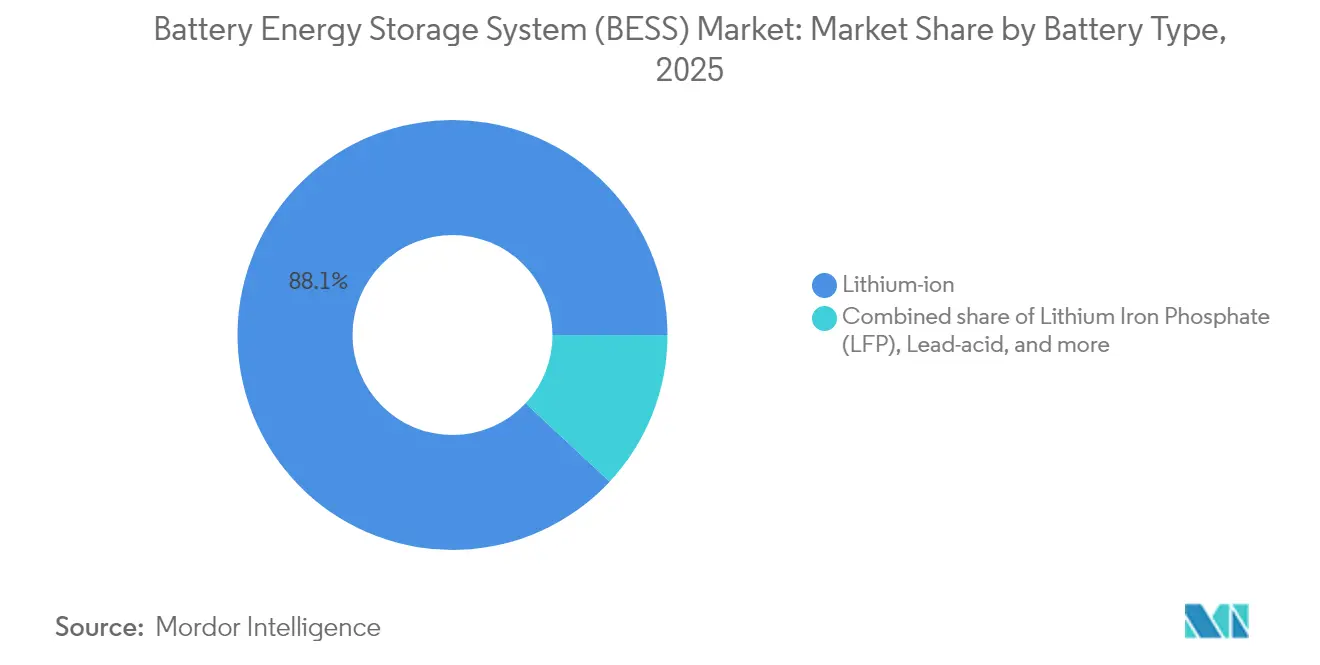

- Par type de batterie, le lithium-ion représentait 88,05 % de la part de marché des systèmes de stockage d'énergie par batterie en 2025, tandis que le lithium fer phosphate (LFP) devrait se développer à un TCAC de 18,62 % jusqu'en 2031.

- Par type de connexion, les installations connectées au réseau détenaient une part de 77,35 % du marché des systèmes de stockage d'énergie par batterie en 2025 ; les applications hors réseau constituent le segment à la croissance la plus rapide avec un TCAC de 18,04 %.

- Par composant, les blocs de batteries et racks représentaient 62,25 % de la part des revenus en 2025 ; les logiciels de gestion de l'énergie progressent le plus rapidement, avec un TCAC de 19,41 %.

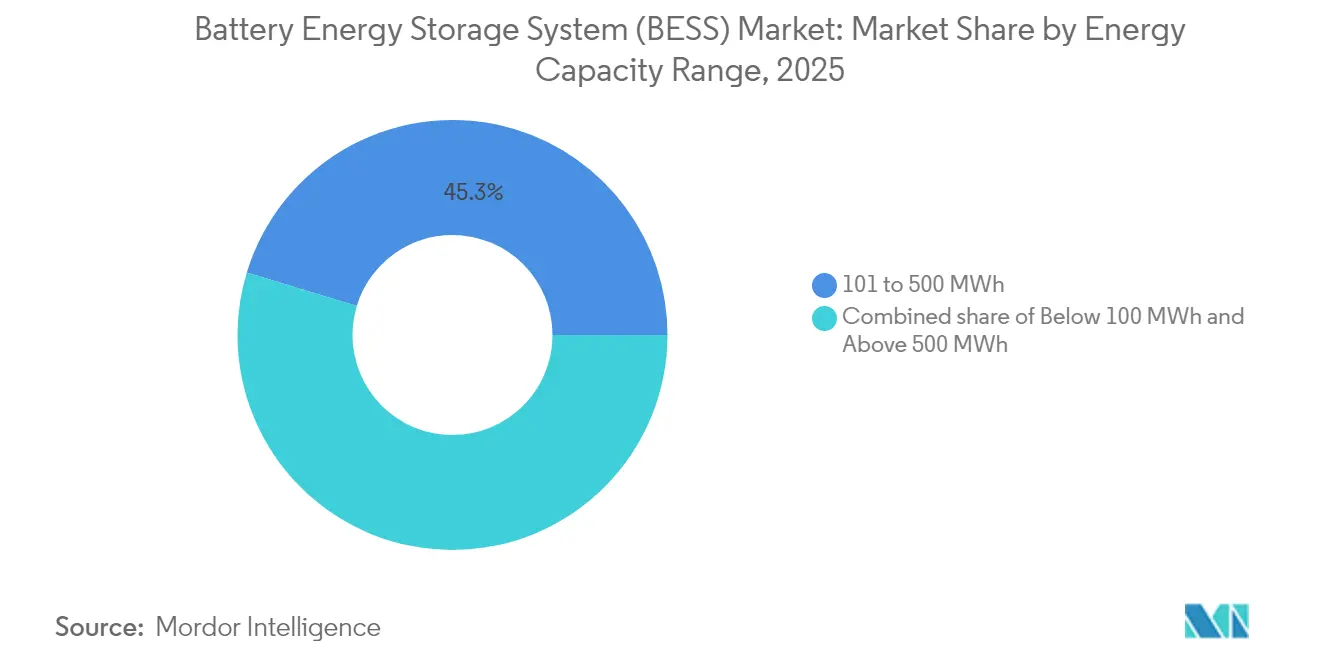

- Par plage de capacité énergétique, les projets dimensionnés entre 101 et 500 MWh ont capturé 45,30 % de la taille du marché des systèmes de stockage d'énergie par batterie en 2025, mais les installations supérieures à 500 MWh devraient mener la croissance avec un TCAC de 17,84 %.

- Par application d'utilisation finale, les systèmes à l'échelle des services publics représentaient 56,30 % de la taille du marché des systèmes de stockage d'énergie par batterie en 2025, tandis que les déploiements résidentiels devraient croître à un TCAC de 18,97 % jusqu'en 2031.

- Par région, l'Asie-Pacifique détenait 49,85 % de la part de marché des systèmes de stockage d'énergie par batterie en 2025, tandis que la région Moyen-Orient et Afrique devrait se développer à un TCAC de 19,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de stockage d'énergie par batterie (BESS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats d'approvisionnement à l'échelle des services publics aux États-Unis, en Chine et dans l'UE accélèrent les commandes à l'échelle du gigawatt | +3.2% | Amérique du Nord, Chine, UE | Moyen terme (2 à 4 ans) |

| Les exigences relatives aux onduleurs formateurs de réseau débloquent des piles de valeur de co-implantation | +2.8% | Mondial, avec des gains précoces en Australie et aux Pays-Bas | Court terme (≤ 2 ans) |

| Parité des prix des PPA solaire et stockage en Australie et au Chili | +2.1% | Australie, Chili, extension à l'Amérique latine | Moyen terme (2 à 4 ans) |

| Les lois sur la chaîne d'approvisionnement en batteries de l'UE et des États-Unis créent une demande de fabrication nationale | +1.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| La croissance de la charge des centres de données et de l'IA stimule la demande de stockage de 4 heures en Amérique du Nord | +1.7% | Amérique du Nord, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La disponibilité des batteries de véhicules électriques de seconde vie réduit les dépenses d'investissement en Asie | +1.4% | Asie-Pacifique principalement, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'approvisionnement à l'échelle des services publics aux États-Unis, en Chine et dans l'Union européenne

Les approvisionnements mandatés reconfigurent le paysage du développement. L'appel d'offres californien pour le stockage longue durée cible 2 GW, l'appel d'offres de Power China porte sur 16 GWh, et la Corée du Sud a attribué 540 MW/3 240 MWh, offrant aux développeurs une visibilité sur les revenus et la bancabilité(1)Energy Storage News Staff, "La Californie approuve un objectif de stockage longue durée de 2 GW," Solar Media, energy-storage.news. En Europe, la loi sur l'industrie zéro émission nette encourage le contenu national, tandis que les récentes réformes chinoises ont supprimé les règles d'allocation rigides, laissant les fondamentaux du marché guider l'économie. Ces programmes réduisent les coûts de financement et orientent les volumes vers des intégrateurs qualifiés qui respectent les garanties de performance des services réseau.

Adoption des onduleurs formateurs de réseau débloquant la valeur de co-implantation

Le passage d'architectures suiveuses de réseau à des architectures formatrices de réseau permet aux batteries de fournir une inertie synthétique et un soutien en tension, des services que les opérateurs de réseau achetaient historiquement auprès de la production synchrone. L'étude de Transgrid montrant 4,8 GW de besoins en onduleurs formateurs de réseau et le projet australien de 300 MW de Fluence Energy Inc. mettent en évidence la viabilité commerciale. L'opérateur européen TenneT prévoit 5,2 à 12,7 GW de stockage d'ici 2030, soulignant la large applicabilité. Les revenus supplémentaires provenant des produits d'inertie et l'amélioration des conditions d'interconnexion améliorent l'économie des projets et favorisent le développement hybride solaire-stockage.

Parité des prix des PPA solaire et stockage en Australie et au Chili

Les batteries de quatre heures couplées au solaire atteignent désormais les tarifs de pointe du soir autrefois dominés par les centrales à gaz de pointe. Le programme d'investissement dans les capacités australien garantit des prix planchers pour les énergies renouvelables dispatchables, tandis que les réformes des paiements de capacité au Chili récompensent les actifs hybrides. En Californie, 98 % du solaire proposé est hybride ; l'effet de démonstration accélère l'adoption du stockage sur des marchés similaires à fort ensoleillement.

Les lois sur la chaîne d'approvisionnement de l'UE et des États-Unis catalysent la fabrication nationale

Les crédits de la loi sur la réduction de l'inflation et la législation de l'UE stimulent 150 milliards USD d'usines de batteries nord-américaines annoncées et des dizaines de plans de gigafactories européennes. L'usine de modules de Fluence Energy Inc. dans l'Utah et le complexe de LG Energy Solution Ltd. dans l'Ohio illustrent les tendances de délocalisation vers des pays alliés. Bien que la relocalisation augmente les coûts des composants à court terme, elle atténue le risque géopolitique lié à la domination à 90 % de la Chine dans le traitement du graphite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans le traitement du lithium et du graphite en Indonésie et en Afrique | -2.3% | Mondial, concentré en Indonésie et en Afrique | Moyen terme (2 à 4 ans) |

| Renforcement des codes de sécurité incendie (UL-9540A, NFPA-855) augmentant les coûts d'équilibre de l'installation | -1.8% | Amérique du Nord, extension mondiale | Court terme (≤ 2 ans) |

| Longues files d'attente d'interconnexion dans les opérateurs de systèmes indépendants américains retardant les revenus des projets en aval du compteur | -1.5% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Environnement de taux d'intérêt élevés comprimant les piles de revenus marchands | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans le traitement du lithium et du graphite

La Chine traite 90 % du graphite mondial, et les interdictions d'exportation de nickel de l'Indonésie poussent au raffinage national, introduisant un risque de concentration(2)Henry Sanderson, "La Chine resserre les contrôles à l'exportation du graphite," Financial Times, ft.com. Les pénuries de matériaux menacent la production de cellules alors que les enchères de plusieurs gigawatts se multiplient. Des start-ups telles que Group14 pilotent des anodes riches en silicium, mais les volumes commerciaux restent à plusieurs années. Les programmes de recyclage peuvent atténuer la demande primaire, mais les obstacles logistiques limitent l'impact immédiat pour les projets à l'échelle des services publics qui nécessitent des intrants de haute pureté.

Renforcement des codes de sécurité incendie selon UL-9540A et NFPA-855

À la suite de plusieurs incidents très médiatisés, les juridictions américaines exigent des tests complets d'emballement thermique, des systèmes dédiés de suppression d'incendie et des distances de séparation plus importantes. La conformité augmente les coûts d'équilibre de l'installation et allonge les délais de permis sur les sites à espace limité. Bien que les dépenses supplémentaires puissent ralentir certains déploiements derrière le compteur, des codes plus stricts renforcent la confiance des assureurs et ouvrent la voie à une adoption institutionnelle plus large, atténuant le risque de réputation à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : le marché se tourne vers des chimies plus sûres

Le lithium-ion a maintenu une part de marché de 88,05 % dans les systèmes de stockage d'énergie par batterie en 2025. Pourtant, les avantages du LFP en termes de coût et de stabilité thermique stimulent son TCAC de 18,62 %, illustré par les installations de 40 GWh de BYD Company Limited en 2024. Les chimies NMC restent pertinentes là où la densité énergétique est importante, tandis que les technologies à flux de vanadium et à base de sodium-ion suscitent un intérêt de niche pour les utilisations longue durée ou à cycles élevés. La taille du marché des systèmes de stockage d'énergie par batterie pour les variantes lithium-ion devrait s'élargir à mesure que la mise à l'échelle réduit les coûts par kilowattheure. La diversification entre les chimies réduit le risque de la chaîne d'approvisionnement et ouvre le financement de projets à des structures de couverture spécifiques aux actifs.

Les tactiques de mise en œuvre varient selon les régions. Les acteurs chinois proposent des racks LFP à prix ultra-bas, les services publics européens testent le sodium-ion pour la résilience par temps froid, et les opérateurs de réseau américains pilotent des batteries à flux zinc-brome pour des services de huit heures. Ces voies parallèles illustrent comment le choix de la chimie est de plus en plus optimisé pour le cycle d'utilisation plutôt que selon un paradigme universel.

Par type de connexion : dominance du réseau avec accélération des microréseaux

Les systèmes connectés au réseau ont capturé 77,35 % des déploiements de 2025, soutenus par une interconnexion standardisée et de solides opportunités de revenus marchands. Le segment hors réseau, cependant, s'accélère à un TCAC de 18,04 % en raison des besoins d'électrification rurale et de résilience industrielle. La projection d'importation du Pakistan de 8,75 GWh d'ici 2030 illustre la demande des marchés émergents pour des microréseaux contournant une infrastructure nationale défaillante.

Les configurations hybrides qui basculent entre le réseau et le mode îloté constituent un sous-ensemble en plein essor, offrant aux clients une réduction des charges de pointe ainsi qu'une alimentation de secours. Ces actifs flexibles participent aux marchés de gros par le biais de l'agrégation de centrales électriques virtuelles, une tendance désormais codifiée dans les mises à jour tarifaires de plusieurs opérateurs de systèmes indépendants américains.

Par composant : échelle matérielle, valeur logicielle

Les blocs de batteries et racks représentaient 62,25 % des revenus de 2025, reflétant l'intensité en matières premières. Pourtant, les logiciels de gestion de l'énergie constituent le composant à la croissance la plus rapide avec un TCAC de 19,41 %, les algorithmes d'apprentissage automatique permettant l'empilement de revenus multi-services. La taille du marché des systèmes de stockage d'énergie par batterie allouée aux systèmes de gestion de l'énergie devrait s'élargir à mesure que les propriétaires d'actifs découvrent que l'optimisation du dispatch peut augmenter la valeur actuelle nette davantage que les mises à niveau matérielles progressives.

Les intégrateurs regroupent désormais la maintenance prédictive, la prévision des prix nodaux et l'analyse de l'état de santé, brouillant la frontière entre logiciel et services. Les stratégies d'intégration verticale — le modèle « des cellules au système » de LG Energy Solution Ltd. ou la plateforme Autobidder de Tesla Inc. — visent à fidéliser les clients sur toute la durée de vie.

Par plage de capacité énergétique : point idéal à l'échelle intermédiaire, frontière du gigawatt

Les installations dimensionnées entre 101 et 500 MWh représentaient 45,30 % des déploiements en 2025. Les services publics apprécient cette tranche pour le soutien au niveau des sous-stations et des délais de construction gérables. Les projets dépassant 500 MWh, bien que représentant seulement 15,90 % de la capacité de 2025, se développent à un TCAC de 17,84 % sur la base des mandats d'approvisionnement et des économies de coûts.

La part de marché des systèmes de stockage d'énergie par batterie pour la classe supérieure à 500 MWh devrait s'accélérer à mesure que les développeurs recherchent des appels d'offres moins nombreux mais plus importants pour rationaliser les permis et le financement. Cependant, les projets de gigawattheures nécessitent une coordination sophistiquée avec les opérateurs de transport et peuvent fragiliser la stabilité du réseau local si les systèmes de contrôle sont en retard, renforçant l'importance de la fonctionnalité de formation de réseau.

Par application d'utilisation finale : leadership des services publics au milieu d'une montée en puissance du résidentiel

Les actifs à l'échelle des services publics ont généré 56,30 % des revenus de 2025, mais les systèmes résidentiels devraient croître à un TCAC de 18,97 % jusqu'en 2031, portés par les marchés européens où les taux de pénétration du solaire en toiture dépassent 20 %. La variabilité des tarifs d'injection et la recherche d'autoconsommation stimulent l'adoption par les ménages. Le secteur des systèmes de stockage d'énergie par batterie voit également les utilisateurs commerciaux et industriels exploiter le stockage pour l'écrêtage des pointes et l'assurance de la qualité de l'alimentation.

Les structures d'incitation diffèrent : l'Allemagne accorde des subventions à l'investissement, le Japon offre des paiements de marché de capacité, et plusieurs États américains permettent l'inscription à la réponse à la demande. La conception des produits diverge également, avec des modules empilables de 5 à 15 kWh pour les maisons et des unités conteneurisées de 2 à 4 MWh pour les clients des services publics au niveau de la distribution.

Analyse géographique

L'Asie-Pacifique a conservé une part de 49,85 % en 2025, portée par la base installée de 70 millions de kW de la Chine qui a doublé chaque année. L'Inde a atteint un point d'inflexion avec l'appel d'offres de 1 GW/2 GWh de la SECI, et les attributions de 1,67 GW sur le marché de capacité du Japon ont validé le rôle du stockage dans l'adéquation des capacités. La Corée du Sud a lancé un appel d'offres de 540 MW, et LG Energy Solution Ltd. a exporté des systèmes de plusieurs GWh vers l'Europe et le Japon, soulignant le poids manufacturier de la région.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide avec un TCAC de 19,07 %. Le partenariat de 7,8 GW de l'Arabie saoudite avec Sungrow Power Supply Co. et le projet de 200 MWh financé par la Banque africaine de développement en Égypte illustrent des engagements à grande échelle. Les attributions de 1 GW en Afrique du Sud soulignent comment le stockage répond à l'instabilité chronique du réseau. De plus, les Émirats arabes unis intègrent 19 GWh avec une centrale solaire de 5,2 GW, ouvrant la voie aux énergies renouvelables en base dans les climats désertiques.

L'Amérique du Nord et l'Europe continuent d'afficher des volumes absolus élevés sur le marché des systèmes de stockage d'énergie par batterie. Les États-Unis accueillent 100 milliards USD d'investissements annoncés mais souffrent de files d'attente d'interconnexion de quatre ans pour 2 600 GW de projets. La loi sur l'industrie zéro émission nette de l'Europe cherche à localiser les chaînes d'approvisionnement, mais plus de la moitié des gigafactories annoncées font face à des retards de financement. La diversité des politiques régionales — marchés de capacité au Royaume-Uni, mandats de flotte en Italie et crédits de production au Canada — produit une mosaïque de modèles de revenus que les développeurs sophistiqués arbitrent.

Paysage concurrentiel

Le marché des systèmes de stockage d'énergie par batterie est modérément fragmenté. Fluence a affiché un carnet de commandes de 5,1 milliards USD en 2025, en s'appuyant sur ses références en matière d'exécution de projets et sur son logiciel d'appel d'offres propriétaire. La stratégie axée sur les coûts de BYD inonde les appels d'offres asiatiques avec des racks LFP à bas prix, mettant au défi les intégrateurs occidentaux. Des conglomérats chinois détenus par l'État tels que Power China soumettent des offres de plusieurs gigawatts qui redéfinissent les planchers de prix mondiaux.

L'intégration verticale est en hausse sur le marché des systèmes de stockage d'énergie par batterie. LG Energy Solution regroupe cellules, racks et logiciels dans le cadre de contrats de service à long terme. Tesla accroît la capacité de ses Megapack via son installation de Shanghai, en sécurisant les débouchés grâce à des contrats d'achat d'électricité conclus avec des entreprises. Les nouveaux entrants ciblent des niches différenciées : Natron Energy mise sur les ions sodium pour les centres de données, tandis que ESS Inc. commercialise la chimie à flux de fer pour des applications de huit heures.

Le logiciel devient le principal champ de bataille pour les entreprises de systèmes de stockage d'énergie par batterie sur le marché mondial. Les fournisseurs commercialisent des plateformes de répartition pilotées par l'intelligence artificielle qui prédisent la congestion nodale, régulent la fréquence en quelques millisecondes et prolongent la durée de vie des batteries grâce à un cyclage adaptatif. Les intégrateurs dépourvus de code propriétaire risquent une érosion de leurs marges à mesure que le matériel se banalise. Les alliances stratégiques — Fluence avec Amazon Web Services ou Sungrow avec Huawei Digital Power — soulignent la convergence de l'énergie et de l'informatique en nuage.

Leaders du secteur des systèmes de stockage d'énergie par batterie (BESS)

Contemporary Amperex Technology Co. Ltd. (CATL)

BYD Company Limited

Tesla Inc.

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Sungrow Power Supply Co. a reçu des commandes de Toshiba Corp. Energy Systems pour un système de 100 MW/351 MWh à SGET Sapporo, l'un des plus grands projets de stockage du Japon.

- Mai 2025 : Samsung C&T a déposé des plans pour un BESS de 320 MWh en Nouvelle-Galles du Sud dans le cadre de la loi australienne EPBC.

- Avril 2025 : LG Energy Solution Ltd. a remporté un contrat d'un billion de wons avec Omron pour plus de 2 GWh de batteries LFP destinées au Japon.

- Mars 2025 : Gentari a choisi la plateforme d'IA de Fluence Energy Inc. pour un projet hybride de 172 MW/408 MWh en Australie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de stockage d'énergie par batterie (BESS) comme l'ensemble des installations connectées au réseau ou en autoconsommation utilisant des batteries rechargeables, des équipements intégrés de conversion d'énergie et des logiciels de gestion de l'énergie pour stocker l'électricité et la restituer à la demande.

Exclusion du périmètre : Le stockage mécanique (STEP, volant d'inertie, air comprimé) et les dispositifs à base de condensateurs ne sont pas comptabilisés dans ce pool de revenus.

Aperçu de la segmentation

- Par type de batterie

- Lithium-ion

- Lithium fer phosphate (LFP)

- Nickel-manganèse-cobalt (NMC)

- Plomb-acide

- Autres [batteries à flux (vanadium, zinc-brome), à base de sodium (NaS, Na-ion)]

- Par type de connexion

- Connecté au réseau (interconnecté aux services publics)

- Hors réseau (microréseau, hybride)

- Par composant

- Blocs de batteries et racks

- Système de conversion d'énergie

- Logiciel de gestion de l'énergie

- Équilibre de l'installation et services

- Par plage de capacité énergétique

- Inférieure à 100 MWh

- 101 à 500 MWh

- Supérieure à 500 MWh

- Par application d'utilisation finale

- Résidentiel

- Commercial et industriel

- Services publics

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Viêt Nam

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des services publics, des développeurs de projets, des réseaux d'installateurs résidentiels et des intégrateurs de batteries en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont permis de clarifier les prix typiques des systèmes, les pipelines d'approvisionnement attendus, les préférences en matière de chimie et les points de friction réglementaires, nous permettant de réconcilier les résultats documentaires et de combler les lacunes en matière de données.

Recherche documentaire

Nous commençons par des extractions structurées à partir de sources publiques de premier rang telles que l'Agence internationale de l'énergie, l'U.S. Energy Information Administration, l'Agence internationale pour les énergies renouvelables, Eurostat et les régulateurs nationaux qui publient des registres de projets de batteries. Les associations professionnelles (Battery Storage Association, SolarPower Europe), les données douanières, les revues à comité de lecture et les dépôts d'entreprises fournissent des informations sur les expéditions, les coûts et les politiques. Pour l'intelligence d'entreprise, nous nous appuyons sur D&B Hoovers, Dow Jones Factiva et l'analyse de brevets Questel pour évaluer l'intensité concurrentielle. Ces références ancrent les variables de base relatives aux volumes, aux prix et aux politiques ; de nombreux autres documents accessibles au public ont également été consultés à des fins de corroboration.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les ajouts cumulés et annuels par pays (MWh) en revenus à l'aide de prix moyens de systèmes spécifiques à chaque région, qui sont ensuite soumis à des tests de résistance avec des vérifications ascendantes sélectives telles que des agrégations de fournisseurs et des instantanés ASP × expéditions par canal. Les principaux intrants comprennent les indices de prix du lithium, les capacités installées solaires et éoliennes, les structures d'incitation telles que l'ITC américain de 30 %, les courbes de baisse des coûts liées aux taux d'apprentissage et les facteurs d'utilisation des capacités. La régression multivariée capture l'influence de ces facteurs sur la demande, tandis que l'analyse de scénarios encadre les cas haussiers ou baissiers. Lorsque les données ascendantes sont insuffisantes, par exemple pour les projets de batteries à flux naissants, des combleurs d'écarts utilisent des marchés analogues et des informations primaires validées.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à un filtrage des écarts par rapport à des ensembles de données indépendants, à un examen par les pairs par un panel d'analystes seniors et à une résolution des anomalies avant validation. Les rapports sont actualisés tous les douze mois, et nous déclenchons des mises à jour intermédiaires après des changements significatifs de politique, de prix ou de pipeline de projets afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor en matière de systèmes de stockage d'énergie par batterie est fiable

Les valeurs BESS publiées s'alignent rarement car les entreprises choisissent des chimies, des seuils de taille de projet et des hypothèses de prix différents. Nous divulguons les choix de périmètre dès le départ et mettons à jour les modèles dès que les politiques ou les courbes de coûts évoluent, ce qui explique pourquoi les décideurs font confiance à notre référence.

Les principaux facteurs d'écart incluent des concurrents limitant leur couverture aux seuls systèmes conteneurisés, utilisant des prix de vente moyens historiques sans ajustements d'apprentissage prospectifs, ou gelant les taux de change pour toute la fenêtre de prévision. En revanche, Mordor Intelligence révise les intrants trimestriellement, intègre les revenus des logiciels et des services, et combine les prix au comptant et les prix contractuels de l'année en cours.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 76,69 milliards USD | Mordor Intelligence | - |

| 50,81 milliards USD | Global Consultancy A | Périmètre matériel uniquement ; exclut les revenus EMS et O&M |

| 32,63 milliards USD | Trade Journal B | Comptabilise les projets supérieurs à 1 MW et applique les ASP de 2023, excluant les segments résidentiel et C&I |

Ces comparaisons montrent que l'étendue du périmètre, les mises à jour des prix et la cadence d'actualisation expliquent la plupart des disparités, et elles soulignent pourquoi notre approche disciplinée et transparente fournit une référence équilibrée et reproductible.

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des systèmes de stockage d'énergie par batterie en 2026 ?

Le marché est évalué à 89,89 milliards USD en 2026.

À quelle vitesse le marché des systèmes de stockage d'énergie par batterie devrait-il croître ?

Il devrait se développer à un TCAC de 17,21 %, atteignant 198,88 milliards USD d'ici 2031.

Quelle chimie de batterie connaît la croissance la plus rapide ?

Le lithium fer phosphate (LFP) est la chimie à la croissance la plus rapide, progressant à un TCAC de 18,62 % jusqu'en 2031.

Quelle région domine actuellement le marché des systèmes de stockage d'énergie par batterie et laquelle connaît la croissance la plus rapide ?

L'Asie-Pacifique détient 49,85 % des revenus de 2025, tandis que le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide avec un TCAC de 19,07 %.

Quelles politiques propulsent l'expansion du marché des systèmes de stockage d'énergie par batterie ?

Les principaux moteurs comprennent les mandats d'approvisionnement à l'échelle des services publics, la loi américaine sur la réduction de l'inflation et la loi de l'UE sur l'industrie zéro émission nette, qui soutiennent tous des pipelines de projets de plusieurs gigawatts.

Quels sont les principaux obstacles au déploiement ?

Les contraintes de la chaîne d'approvisionnement dans le traitement du lithium et du graphite et le renforcement des codes de sécurité incendie (UL-9540A, NFPA-855) constituent les principaux freins, ajoutant des coûts et de la complexité aux nouveaux projets.

Dernière mise à jour de la page le: