Taille et part du marché européen des systèmes de gestion de batteries pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

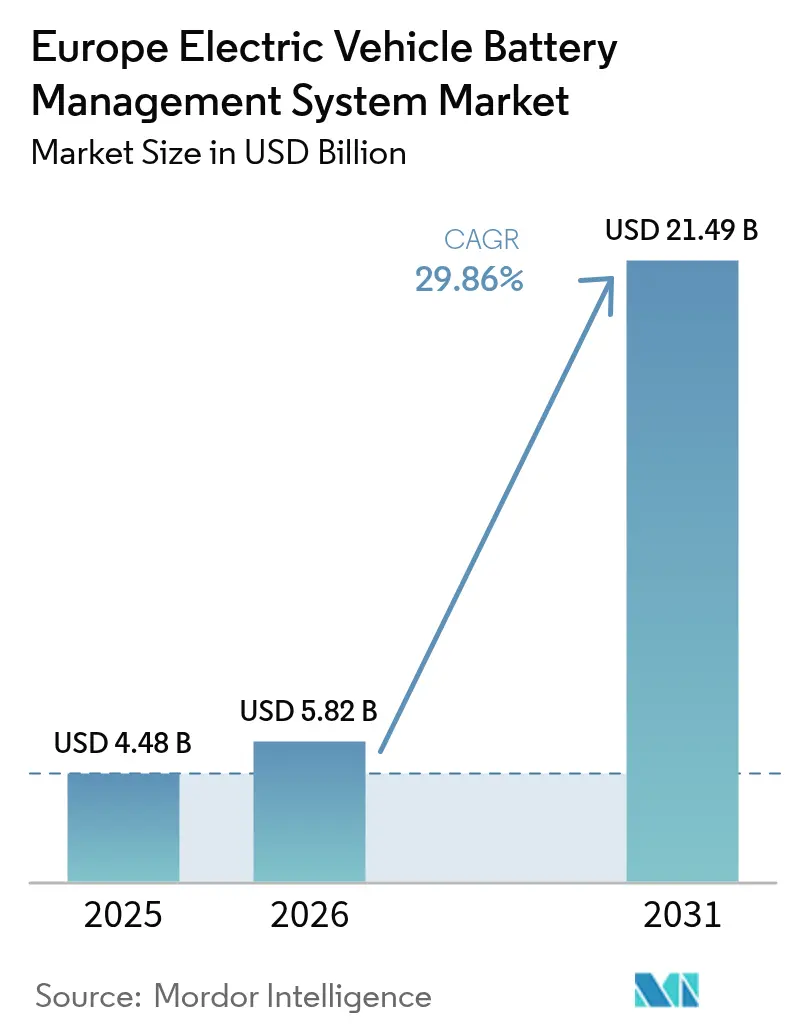

| Taille du marché de l'année de base (2025) | 4.48 Milliards de dollars |

| Taille du Marché (2026) | 5.82 Milliards de dollars |

| Taille du Marché (2031) | 21.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des systèmes de gestion de batteries pour véhicules électriques par Mordor Intelligence

La taille du marché européen des systèmes de gestion de batteries pour véhicules électriques était évaluée à 4,48 milliards USD en 2025 et devrait croître de 5,82 milliards USD en 2026 pour atteindre 21,49 milliards USD d'ici 2031, à un TCAC de 29,86 % durant la période de prévision (2026-2031). Cette expansion reflète les limites strictes d'émissions de CO₂ de la flotte de l'UE qui exigent que tous les nouveaux véhicules particuliers soient zéro émission d'ici 2035, la conversion rapide du segment premium aux plateformes électriques 800 V, et la construction vigoureuse de gigafactories en Europe centrale. La demande bénéficie également des règles de traçabilité des batteries imposées par les assureurs et des premiers pilotes de passeport de batterie qui poussent les constructeurs automobiles à installer des logiciels de gestion de batteries plus performants et cybersécurisés. Un élan supplémentaire provient des architectures de blocs-batteries modulaires qui réduisent les coûts de conception et accélèrent le déploiement de plateformes électriques multi-marques. Des pressions subsistent en matière de disponibilité des semi-conducteurs et de files d'attente pour la certification haute tension, mais la plupart des constructeurs automobiles privilégient les investissements dans les systèmes de gestion de batteries pour éviter de lourdes pénalités CO₂ et les coûts de rappel liés aux incidents d'emballement thermique.

Principaux enseignements du rapport

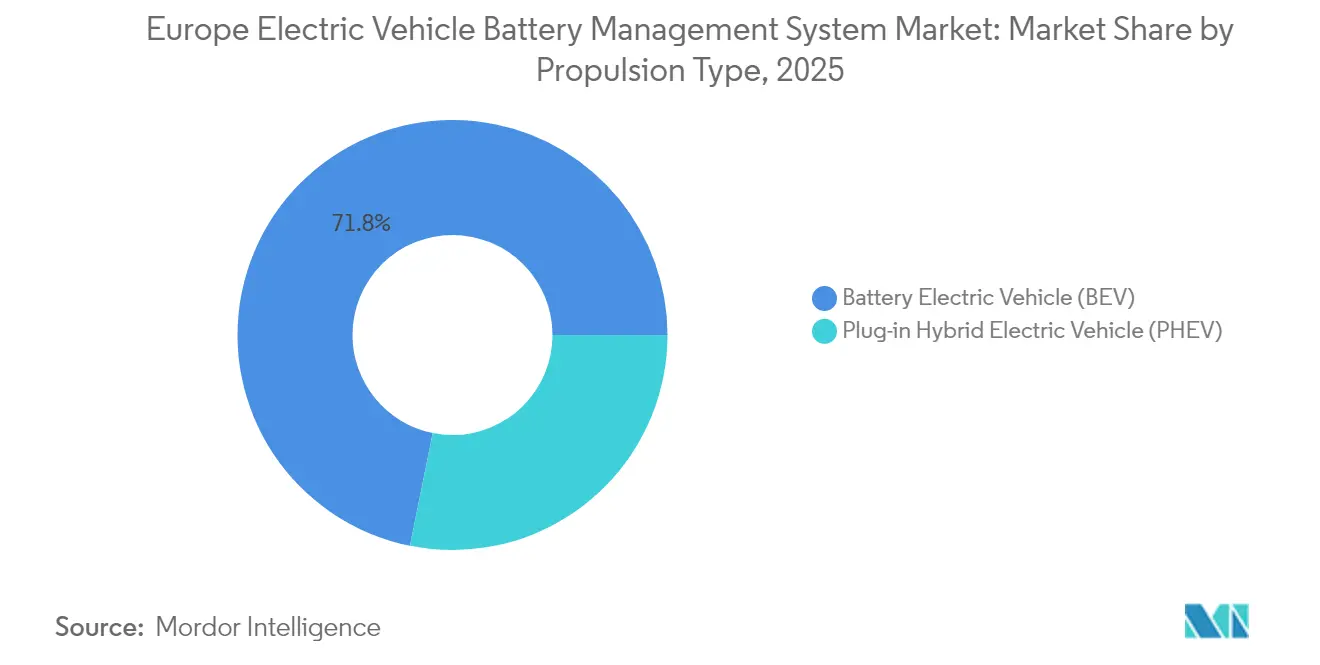

- Par type de propulsion, les véhicules électriques à batterie ont dominé avec une part de revenus de 71,83 % du marché européen des systèmes de gestion de batteries pour véhicules électriques en 2025, tout en affichant un TCAC de 31,10 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 67,12 % de la demande du marché européen des systèmes de gestion de batteries pour véhicules électriques en 2025 ; les solutions pour deux-roues et micro-mobilité enregistrent le TCAC le plus élevé à 31,25 % jusqu'en 2031.

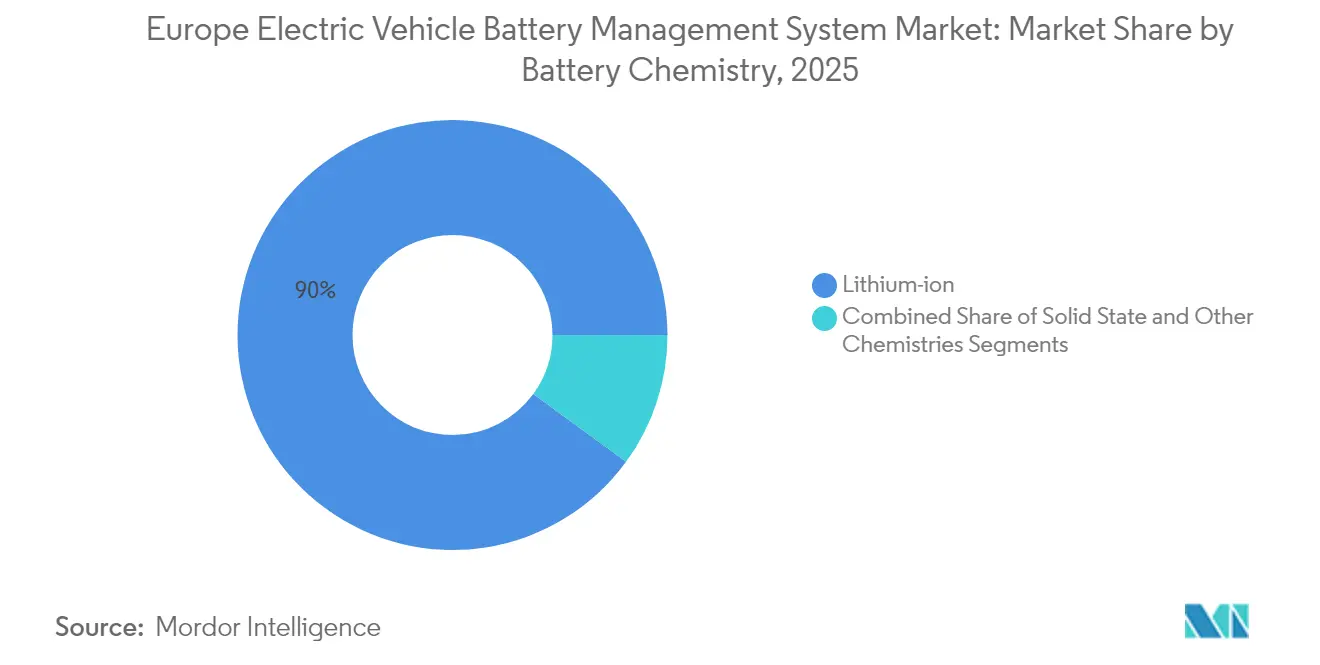

- Par chimie de la batterie, le lithium-ion représentait une part de 89,96 % de la taille du marché européen des systèmes de gestion de batteries pour véhicules électriques en 2025, tandis que la technologie à état solide devrait croître à un TCAC de 41,05 % d'ici 2031.

- Par topologie, les systèmes modulaires ont capturé une part de 44,52 % des revenus du marché européen des systèmes de gestion de batteries pour véhicules électriques en 2025 et restent le segment le plus rapide, se développant à un TCAC de 31,02 %.

- Par pays, le reste de l'Europe a contribué à hauteur de 37,10 % des revenus du marché européen des systèmes de gestion de batteries pour véhicules électriques en 2025 ; l'Espagne est le marché national à la croissance la plus rapide, s'accélérant à un TCAC de 33,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des systèmes de gestion de batteries pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Règles CO₂ de flotte réservées aux véhicules électriques pour 2035 | +8.5% | À l'échelle de l'UE, plus fort en Allemagne et en France | Long terme (≥ 4 ans) |

| Transition rapide des constructeurs automobiles vers les architectures 800 V | +6.2% | Allemagne, Suède, segments premium | Moyen terme (2 à 4 ans) |

| Essor de la construction de gigafactories en Europe centrale | +5.8% | Slovaquie, République tchèque, Hongrie, Pologne | Moyen terme (2 à 4 ans) |

| Mises à jour du système de gestion de batteries par voie hertzienne (OTA) cybersécurisées | +4.3% | Mondial, porté par l'Allemagne et les pays nordiques | Moyen terme (2 à 4 ans) |

| Plateformes de traçabilité des batteries imposées par les assureurs | +3.1% | À l'échelle de l'UE, adoption précoce aux Pays-Bas et en Allemagne | Court terme (≤ 2 ans) |

| Pilotes de passeport de batterie de l'UE (dans le cadre de la CSRD) | +2.9% | À l'échelle de l'UE, programmes pilotes en Allemagne et en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Règles CO₂ de flotte réservées aux véhicules électriques pour 2035

Le mandat de l'Union européenne exigeant 100 % de ventes de véhicules zéro émission d'ici 2035 crée un catalyseur de demande irréversible pour des solutions de systèmes de gestion de batteries sophistiquées, les constructeurs automobiles étant exposés à des pénalités de 95 EUR par gramme pour dépassement des seuils de CO₂[1]"Alimenter l'avenir de l'UE : renforcer l'industrie des batteries", Parlement européen, europarl.europa.eu.. Ce cadre réglementaire oblige les fabricants à accélérer la production de véhicules électriques à batterie au-delà du taux de pénétration actuel de 13,5 % du marché, nécessitant un taux de croissance annuel de 14 % qui exige des capacités avancées de gestion de batteries pour des blocs de plus grande taille et des densités d'énergie plus élevées. L'effet secondaire de la réglementation pousse les compagnies d'assurance à imposer des systèmes complets de surveillance des batteries, créant des sources de revenus supplémentaires pour les fournisseurs de systèmes de gestion de batteries capables de démontrer une détection prédictive des défaillances et une réduction des coûts de garantie. Les constructeurs automobiles premium répondent en investissant massivement dans des architectures 800 V qui nécessitent une gestion thermique plus sophistiquée et des algorithmes d'équilibrage des cellules, bénéficiant directement aux fournisseurs de systèmes de gestion de batteries dotés d'une expertise avancée en électronique de puissance. Le calendrier de conformité crée un goulot d'étranglement dans la chaîne d'approvisionnement où la certification des systèmes de gestion de batteries devient l'élément du chemin critique, donnant aux acteurs établis disposant de certifications de sécurité fonctionnelle ISO 26262 des avantages concurrentiels significatifs sur les nouveaux entrants.

Transition rapide des constructeurs automobiles vers les architectures 800 V

La migration de l'industrie automobile vers les architectures électriques 800 V représente un changement fondamental qui exige des conceptions entièrement nouvelles de systèmes de gestion de batteries capables de gérer des différentiels de tension plus élevés et des dynamiques thermiques plus complexes. Le partenariat de BMW avec Rimac Technology pour les blocs-batteries de nouvelle génération et la collaboration de Volvo avec Vitesco Technologies démontrent comment les fabricants premium privilégient les capacités de charge rapide nécessitant des algorithmes sophistiqués de surveillance de la tension et d'équilibrage des cellules. Cette transition architecturale crée des barrières à l'entrée significatives pour les fournisseurs de systèmes de gestion de batteries dépourvus d'expertise haute tension, les exigences de certification en vertu de la norme ISO 26262 devenant exponentiellement plus complexes aux niveaux de fonctionnement 800 V. Le changement permet des sessions de charge de 10 minutes pour une autonomie de 200 miles, mais soumet les cellules de batterie à un stress thermique extrême que les conceptions traditionnelles de systèmes de gestion de batteries ne peuvent pas gérer de manière adéquate, obligeant les fournisseurs à intégrer des algorithmes de refroidissement avancés et une modélisation thermique prédictive. Les constructeurs automobiles européens tirent parti de cette transition pour se différencier des concurrents chinois qui utilisent principalement des systèmes 400 V, créant un fossé technologique temporaire qui bénéficie aux fournisseurs locaux de systèmes de gestion de batteries dotés de capacités avancées en électronique de puissance.

Essor de la construction de gigafactories en Europe centrale

L'émergence de l'Europe centrale en tant que pôle de fabrication de batteries crée une demande concentrée pour des solutions de systèmes de gestion de batteries, la Slovaquie accueillant le partenariat d'InoBat avec Gotion, la République tchèque élargissant la production de Vitesco Technologies, et la Hongrie attirant les investissements de Samsung SDI et FORVIA-BYD. Cette concentration géographique permet aux fournisseurs de systèmes de gestion de batteries de réaliser des économies d'échelle grâce à un soutien technique localisé et à des chaînes d'approvisionnement raccourcies, bénéficiant de main-d'œuvre automobile qualifiée et de coûts de main-d'œuvre compétitifs. Le positionnement stratégique de la région entre les constructeurs automobiles allemands et les marchés émergents d'Europe de l'Est crée des avantages logistiques naturels pour la distribution des systèmes de gestion de batteries, notamment alors que les fabricants cherchent à réduire leur dépendance aux fournisseurs asiatiques à la suite des récentes perturbations de la chaîne d'approvisionnement. La capacité de production de batteries de la Slovaquie seule devrait dépasser 40 GWh par an d'ici 2027, nécessitant des solutions sophistiquées de systèmes de gestion de batteries pour le contrôle qualité et l'intégration des lignes de production que les approches traditionnelles de gestion des batteries ne peuvent pas traiter. L'effet de clustering accélère le transfert de technologie et l'innovation, les fournisseurs de systèmes de gestion de batteries établissant des centres régionaux de R&D pour servir simultanément plusieurs clients de gigafactories, créant des avantages concurrentiels durables grâce à la proximité et à la spécialisation.

Mises à jour du système de gestion de batteries par voie hertzienne (OTA) cybersécurisées

L'intégration des capacités de mise à jour par voie hertzienne (OTA) dans l'architecture des systèmes de gestion de batteries représente un changement de paradigme vers une gestion des batteries définie par logiciel, permettant aux fabricants d'optimiser les performances et de résoudre les problèmes de sécurité sans rappels physiques. Le développement par HARMAN de solutions OTA conformes à la norme ISO 24089 démontre comment les exigences de cybersécurité deviennent partie intégrante de la conception des systèmes de gestion de batteries, les véhicules connectés créant de nouveaux vecteurs d'attaque susceptibles de compromettre les systèmes de sécurité des batteries. Cette capacité devient critique alors que les incidents d'emballement thermique affectant les modèles Mercedes EQB et BMW Mini Cooper SE pourraient être atténués grâce à des ajustements de paramètres à distance et à des algorithmes de surveillance améliorés. Le lancement par LG Energy Solution de la plateforme de gestion de batteries « B.around » illustre comment les fournisseurs monétisent les capacités OTA grâce à des services de diagnostic par abonnement et des offres de maintenance prédictive[2]"LG Energy Solution va être pionnière dans le secteur des logiciels de diagnostic de sécurité des batteries, explorant des opportunités d'extension commerciale illimitées", LG Energy Solution, lgensol.com. . La technologie permet l'optimisation en temps réel des profils de charge en fonction des habitudes d'utilisation et des conditions environnementales, prolongeant la durée de vie de la batterie et améliorant les performances du véhicule d'une manière que les configurations statiques de systèmes de gestion de batteries ne peuvent pas atteindre. Les constructeurs automobiles européens sont particulièrement attentifs à la sécurité OTA compte tenu des exigences de conformité au RGPD et d'une sensibilisation accrue à la cybersécurité, créant des opportunités pour les fournisseurs de systèmes de gestion de batteries capables de démontrer un chiffrement robuste et des protocoles de communication sécurisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tensions dans la chaîne d'approvisionnement en semi-conducteurs | -4.7% | Mondial, aigu dans le secteur automobile allemand | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la certification des systèmes de gestion de batteries haute tension | -3.2% | À l'échelle de l'UE, retards d'approbation réglementaire | Moyen terme (2 à 4 ans) |

| Rappels liés à l'emballement thermique nuisant à la confiance des consommateurs | -2.8% | À l'échelle de l'UE, impacts spécifiques aux marques | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs en sécurité fonctionnelle | -2.1% | Allemagne, pays nordiques, pénurie de compétences | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tensions dans la chaîne d'approvisionnement en semi-conducteurs

La pénurie mondiale de semi-conducteurs continue de contraindre la capacité de production des systèmes de gestion de batteries, les puces de qualité automobile connaissant des délais de livraison supérieurs à 26 semaines et créant des retards en cascade dans les calendriers de fabrication des véhicules électriques européens. Cette contrainte affecte particulièrement les conceptions avancées de systèmes de gestion de batteries qui nécessitent des circuits intégrés de gestion de l'alimentation spécialisés et des microcontrôleurs capables de gérer l'architecture 800 V et des algorithmes thermiques complexes. Les fournisseurs européens de systèmes de gestion de batteries subissent une pression supplémentaire car ils sont en concurrence avec les fabricants d'électronique grand public pour une allocation limitée de puces, perdant souvent la priorité en raison d'engagements de volume inférieurs à ceux des applications pour smartphones et informatiques. La pénurie oblige les fabricants à reconcevoir l'architecture des systèmes de gestion de batteries autour des composants disponibles, compromettant potentiellement l'optimisation des performances et prolongeant les cycles de développement de 12 à 18 mois. La résilience de la chaîne d'approvisionnement devient un facteur concurrentiel critique, les entreprises maintenant des tampons d'inventaire stratégiques et développant des relations d'approvisionnement alternatives pour assurer la continuité de la production. La contrainte crée des opportunités pour les fabricants européens de semi-conducteurs de capter des parts de marché auprès des fournisseurs asiatiques, mais nécessite des investissements en capital significatifs et des délais de développement de 2 à 3 ans qui pourraient ne pas répondre aux besoins immédiats d'approvisionnement.

Goulots d'étranglement dans la certification des systèmes de gestion de batteries haute tension

La transition vers l'architecture 800 V crée des défis de certification sans précédent en vertu des normes de sécurité fonctionnelle ISO 26262, les exigences de test devenant exponentiellement plus complexes à des niveaux de tension plus élevés et les organismes de réglementation manquant de capacité suffisante pour traiter les demandes efficacement. Les autorités de certification européennes connaissent des retards de 6 à 12 mois pour les approbations de systèmes de gestion de batteries haute tension, créant des retards sur le chemin critique pour les constructeurs automobiles qui s'efforcent de respecter les délais de conformité CO₂ de 2025. Le goulot d'étranglement affecte particulièrement les petits fournisseurs de systèmes de gestion de batteries qui ne disposent pas des ressources nécessaires pour maintenir des équipes dédiées aux affaires réglementaires et naviguer dans des processus d'approbation multi-juridictionnels complexes dans les États membres de l'UE. Les limitations des infrastructures de test aggravent le problème, les installations de test haute tension spécialisées fonctionnant à pleine capacité et nécessitant des calendriers de réservation d'un mois pour une validation de sécurité complète. Cette contrainte favorise les acteurs établis comme Continental AG et Robert Bosch GmbH qui ont des relations de certification existantes et peuvent tirer parti des économies d'échelle sur plusieurs gammes de produits, consolidant potentiellement des parts de marché au détriment de startups innovantes dotées d'une technologie supérieure mais d'une expérience réglementaire limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les véhicules électriques à batterie dominent la trajectoire de croissance

Les véhicules électriques à batterie détiennent une part de marché de 71,83 % en 2025 et mènent les projections de croissance à un TCAC de 31,10 % jusqu'en 2031, reflétant le virage décisif du marché vers les groupes motopropulseurs purement électriques alors que les constructeurs automobiles abandonnent les stratégies hybrides au profit de la simplification des plateformes. La domination du segment des véhicules électriques à batterie découle de la pression réglementaire exercée par les règles CO₂ de flotte de l'UE et de la préférence des consommateurs pour des expériences de possession simplifiées sans l'anxiété d'autonomie associée à la complexité des hybrides rechargeables. Les véhicules électriques hybrides rechargeables (PHEV) maintiennent leur pertinence dans les applications commerciales où la flexibilité opérationnelle reste critique, mais font face à une diminution des investissements alors que les fabricants réallouent les ressources de R&D vers des plateformes de véhicules électriques à batterie offrant de meilleures économies d'échelle. La dynamique des segments révèle un point d'inflexion critique où les exigences des systèmes de gestion de batteries divergent significativement entre les types de propulsion, les véhicules électriques à batterie exigeant une gestion thermique sophistiquée pour des blocs-batteries plus grands, tandis que les véhicules électriques hybrides rechargeables nécessitent des algorithmes complexes d'arbitrage de puissance pour la coordination du double groupe motopropulseur.

Les architectures avancées de systèmes de gestion de batteries pour les véhicules électriques à batterie intègrent de plus en plus des algorithmes d'apprentissage automatique pour la modélisation thermique prédictive. La plateforme B.around de LG Energy Solution analyse les données de plus de 130 000 cellules de batterie pour optimiser les profils de charge et prolonger la durée de vie du bloc. Cette sophistication technologique crée des barrières à l'entrée pour les fournisseurs automobiles traditionnels dépourvus d'expertise logicielle, permettant à de nouveaux entrants comme Munich Electrification de capter des parts de marché grâce à des solutions de systèmes de gestion de batteries spécialisées pour les systèmes de stockage d'énergie jusqu'à 1 500 V. La segmentation par type de propulsion reflète de plus en plus la consolidation plus large du secteur autour des plateformes de véhicules électriques à batterie, avec des implications pour les fournisseurs de systèmes de gestion de batteries qui doivent choisir entre servir des marchés de véhicules électriques hybrides rechargeables en déclin ou investir massivement dans les technologies de véhicules électriques à batterie de nouvelle génération.

Par type de véhicule : les flottes commerciales stimulent l'innovation

Les voitures particulières représentent 67,12 % de la demande par type de véhicule en 2025, mais le segment des deux-roues et de la micro-mobilité affiche une croissance remarquable de 31,25 % de TCAC jusqu'en 2031, portée par la transformation de la logistique urbaine et l'expansion des plateformes de mobilité partagée dans les villes européennes. Les véhicules commerciaux occupent un terrain stratégique intermédiaire où les exigences des systèmes de gestion de batteries mettent l'accent sur la durabilité et la maintenance prédictive plutôt que sur l'optimisation des performances, créant des opportunités pour les fournisseurs capables de démontrer des avantages en termes de coût total de possession. L'essor de la micro-mobilité reflète des changements fondamentaux dans les modes de transport urbain, où les conceptions légères de systèmes de gestion de batteries doivent équilibrer les contraintes de coût avec les exigences de sécurité pour les applications de véhicules partagés qui connaissent des cycles d'utilisation intensifs et des conditions environnementales variées.

Les opérateurs de flottes exigent de plus en plus des analyses de batteries sophistiquées pour la maintenance prédictive et l'optimisation opérationnelle, stimulant l'adoption de solutions de systèmes de gestion de batteries connectées au cloud qui agrègent les données de performance sur les populations de véhicules et identifient les schémas de défaillance émergents avant qu'ils n'affectent la disponibilité du service. Le partenariat de Daimler Truck avec BMZ Poland pour les systèmes de batteries illustre comment les fabricants de véhicules commerciaux privilégient les fournisseurs de systèmes de gestion de batteries capables de fournir une gestion complète du cycle de vie plutôt que des solutions matérielles autonomes. La segmentation par type de véhicule révèle des exigences technologiques divergentes, où les systèmes de gestion de batteries pour voitures particulières se concentrent sur les performances et l'expérience utilisateur tandis que les systèmes pour véhicules commerciaux mettent l'accent sur la fiabilité et l'efficacité des coûts, tandis que les applications de micro-mobilité exigent des conceptions ultra-compactes avec une connectivité sans fil pour l'intégration de la gestion de flotte.

Par chimie de la batterie : l'émergence de l'état solide remodèle le paysage

La technologie lithium-ion maintient une domination écrasante de 89,96 % du marché en 2025, mais les batteries à état solide retiennent l'attention avec une croissance projetée à un TCAC de 41,05 % jusqu'en 2031, Mercedes-Benz visant une commercialisation en 2030 et Samsung SDI se préparant à des capacités de production de masse en 2027. Le paysage des chimies reflète une transition fondamentale où les systèmes à électrolyte liquide traditionnels font face à des défis inhérents de gestion thermique que la technologie à état solide peut potentiellement éliminer, nécessitant des architectures entièrement nouvelles de systèmes de gestion de batteries optimisées pour différents modes de défaillance et caractéristiques de charge. D'autres chimies de batteries servent des applications spécialisées où l'optimisation des coûts l'emporte sur les exigences de densité d'énergie, notamment dans les segments de véhicules commerciaux où l'économie opérationnelle guide la sélection technologique plutôt que les indicateurs de performance.

La flotte de démonstration de Stellantis ciblant un déploiement en 2026 et l'accord historique de PowerCo avec QuantumScape pour une capacité de production annuelle de 40 GWh démontrent que la technologie à état solide passe de la curiosité de laboratoire à la réalité commerciale. La segmentation par chimie crée des défis stratégiques pour les fournisseurs de systèmes de gestion de batteries qui doivent simultanément soutenir les déploiements lithium-ion existants tout en développant des capacités de nouvelle génération pour les systèmes à état solide qui fonctionnent selon des caractéristiques thermiques et électriques fondamentalement différentes. Les fabricants européens tirent parti de cette transition pour établir une différenciation technologique par rapport aux concurrents chinois qui dominent la production traditionnelle de lithium-ion, créant des opportunités pour les fournisseurs spécialisés de systèmes de gestion de batteries capables de naviguer dans la complexité du support de plateformes multi-chimies.

Par topologie : l'architecture modulaire gagne en dynamisme

La topologie modulaire a capturé une part de marché de 44,52 % en 2025 et mène les projections de croissance à un TCAC de 31,02 % jusqu'en 2031, reflétant la préférence des constructeurs automobiles pour des architectures évolutives qui permettent un partage de plateforme rentable entre les segments de véhicules et des processus de fabrication simplifiés. Cet avantage topologique devient critique alors que des fabricants comme Hyundai mettent en œuvre l'Architecture Modulaire Intégrée (IMA) et que General Motors déploie sa plateforme Ultium sur plusieurs marques, nécessitant des conceptions de systèmes de gestion de batteries capables de s'adapter à des configurations de blocs variables sans re-engineering extensif. Les systèmes centralisés maintiennent leur pertinence dans les applications sensibles aux coûts où la simplicité l'emporte sur la flexibilité, tandis que les architectures distribuées servent des exigences spécialisées où la surveillance individuelle des cellules offre des avantages en matière de sécurité malgré une complexité et un coût accrus.

L'approche modulaire permet aux fabricants d'optimiser la fonctionnalité des systèmes de gestion de batteries pour des applications spécifiques tout en maintenant des plateformes matérielles communes, réduisant les coûts de développement et accélérant la mise sur le marché de nouvelles variantes de véhicules. L'utilisation continue par Tesla d'une architecture centralisée démontre comment le choix de la topologie reflète des choix stratégiques plus larges concernant l'intégration verticale et la philosophie de fabrication. La segmentation par topologie reflète de plus en plus la consolidation du secteur autour de plateformes modulaires capables d'accueillir les transitions technologiques futures, notamment les batteries à état solide et les systèmes avancés de gestion thermique, créant des avantages concurrentiels pour les fournisseurs de systèmes de gestion de batteries capables de démontrer une flexibilité architecturale et une évolutivité sur plusieurs programmes de véhicules.

Analyse géographique

Le reste de l'Europe a capturé 37,10 % de la valeur du marché 2025 grâce à un mélange de demande allemande mature, de spécialités nordiques en systèmes de gestion de batteries pour temps froid, et de gigafactories émergentes en Europe centrale. L'Espagne mène la croissance à un TCAC de 33,95 %, soutenue par l'usine de cellules de Stellantis-CATL à Valence d'une valeur de 4,1 milliards EUR qui intègre des lignes de validation locales de systèmes de gestion de batteries. La proximité de vastes ressources solaires offre des avantages en termes de coûts énergétiques et renforce l'argument régional en faveur de la conformité au passeport de batterie dès le premier jour.

L'Allemagne conserve le plus grand bassin de revenus national, soutenu par une dense concentration de fournisseurs de rang 1 et un vivier profond d'ingénieurs en sécurité fonctionnelle. Pourtant, les différentiels de coûts de main-d'œuvre accélèrent la migration des capacités vers l'est, incitant Berlin à augmenter le financement des infrastructures de test haute tension et des usines de semi-conducteurs en carbure de silicium. Les nations nordiques offrent des conditions crucibles pour les algorithmes à températures extrêmes ; les essais hivernaux finlandais aident à affiner le contrôle du chauffage à faible état de charge, puis alimentent les mises à jour logicielles vers les flottes méridionales par voie hertzienne.

La France se concentre sur la législation d'économie circulaire qui incite au stockage stationnaire en seconde vie, exigeant ainsi des plateformes de systèmes de gestion de batteries capables de classer les blocs usagés et de signaler la capacité résiduelle. Le Royaume-Uni navigue dans la complexité douanière post-Brexit ; les fournisseurs doivent certifier sous deux régimes tout en maintenant des composants traçables pour les passeports de batteries de l'UE. La région lombarde d'Italie, nouvellement soutenue par les allocations du Plan industriel du Pacte vert, émerge comme base pour l'usinage de barres omnibus en aluminium, reliant les fournisseurs de systèmes de gestion de batteries à des modules conducteurs à faible inductance. Les Pays-Bas et la Belgique se différencient par la densité de leur réseau de recharge, stimulant la demande de micrologiciels compatibles avec le transfert d'énergie bidirectionnel véhicule-réseau qui planifie la décharge lorsque les tarifs de gros de pointe prévalent.

Paysage concurrentiel

En 2024, les fournisseurs asiatiques réalisent des percées notables, intensifiant la concurrence. Les acteurs européens établis, notamment Bosch et Continental, contrent cette tendance. En regroupant matériel, logiciel et services de certification, ils sécurisent des contrats lucratifs et renforcent leurs marges face à l'afflux d'importations à bas coût. À l'échelle mondiale, seulement sept fournisseurs ont atteint le prestigieux statut de rang 1 selon Benchmark Mineral Intelligence. De manière alarmante, aucun d'entre eux n'est basé en Europe continentale, soulignant un besoin pressant d'opérations localisées.

Les avantages d'échelle favorisent les offres intégrées cellule-système de gestion de batteries de CATL Europe et BYD Europe, mais les constructeurs automobiles européens recherchent un double approvisionnement pour se prémunir contre le risque géopolitique. Munich Electrification et TWAICE poursuivent la différenciation grâce à des modèles de vieillissement basés sur la physique et à l'analyse cloud, remportant des contrats de conception avec des marques premium désireuses d'obtenir des informations sur le cycle de vie des batteries. Les entreprises axées sur le logiciel comme Breathe Battery Technologies gagnent du terrain grâce à la promesse de vitesses de charge 20 % plus rapides sans reconception des cellules, soulignant un pivot vers des revenus récurrents de type SaaS au sein du marché européen des systèmes de gestion de batteries pour véhicules électriques.

Des mouvements stratégiques renforcent cette tendance. Porsche a acquis une participation majoritaire dans VARTA's V4Drive pour sécuriser des cellules cylindriques haute puissance et co-développer des piles de systèmes de gestion de batteries correspondantes. LG Energy Solution a lancé la plateforme « B.around », regroupant diagnostics de sécurité et maintenance prédictive sous forme d'abonnements. Pendant ce temps, QuantumScape s'est aligné avec PowerCo de Volkswagen pour sécuriser 40 GWh de capacité à état solide associée à un micrologiciel de système de gestion de batteries à capteur de pression sur mesure. Ces actions soulignent un passage des contrôleurs de base vers des écosystèmes de gestion d'énergie riches en données.

Leaders du secteur européen des systèmes de gestion de batteries pour véhicules électriques

Denso Corporation

Robert Bosch GmbH

Panasonic Corporation

LG Energy Solution

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : LG Energy Solution a dévoilé ses produits de stockage d'énergie stationnaire LFP de nouvelle génération à grande échelle avec des durées de vie de 15 000 cycles et une conformité pilote au passeport de batterie. Cela met en évidence l'engagement de LG en faveur du leadership sur le marché européen et du respect des réglementations de l'UE en matière de traçabilité et de durabilité des batteries.

- Avril 2025 : Nyobolt a levé 30 millions USD pour développer sa technologie de batteries haute puissance, permettant la charge des véhicules électriques en 5 minutes. La société a déclaré 9 millions USD de revenus, reflétant une forte traction sur le marché. L'investissement met en évidence la demande croissante de capacités avancées de systèmes de gestion de batteries pour gérer des taux de charge extrêmes tout en préservant la durée de vie de la batterie.

Périmètre du rapport sur le marché européen des systèmes de gestion de batteries pour véhicules électriques

Un système de gestion de batteries (BMS) pour véhicule électrique est un composant essentiel qui surveille et contrôle les performances du bloc-batterie d'un véhicule électrique. Il assure la charge, la décharge et la santé globale optimales de la batterie, améliorant la sécurité, l'efficacité et la longévité du système de stockage d'énergie du véhicule électrique.

Le marché européen des systèmes de gestion de batteries pour véhicules électriques est segmenté par type de propulsion (véhicule électrique hybride rechargeable et véhicule électrique à batterie), type de véhicule (voiture particulière et véhicule commercial) et pays (Allemagne, Royaume-Uni, France, Norvège et reste de l'Europe).

Le rapport propose la taille du marché et des prévisions pour le marché européen des systèmes de gestion de batteries pour véhicules électriques pour tous les segments ci-dessus en valeur (USD).

| Véhicule électrique hybride rechargeable (PHEV) |

| Véhicule électrique à batterie (BEV) |

| Voitures particulières |

| Véhicules commerciaux |

| Deux-roues et micro-mobilité |

| Lithium-ion |

| État solide (pré-commercial) |

| Autres chimies |

| Centralisée |

| Distribuée |

| Modulaire |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Norvège |

| Pays-Bas |

| Suède |

| Reste de l'Europe |

| Par type de propulsion | Véhicule électrique hybride rechargeable (PHEV) |

| Véhicule électrique à batterie (BEV) | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Deux-roues et micro-mobilité | |

| Par chimie de la batterie | Lithium-ion |

| État solide (pré-commercial) | |

| Autres chimies | |

| Par topologie | Centralisée |

| Distribuée | |

| Modulaire | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Norvège | |

| Pays-Bas | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des systèmes de gestion de batteries pour véhicules électriques ?

Le marché européen des systèmes de gestion de batteries pour véhicules électriques atteindra 5,82 milliards USD en 2026 et croîtra jusqu'à 21,49 milliards USD d'ici 2031, enregistrant un TCAC de 29,86 %.

Quel type de propulsion domine la demande ?

Les véhicules électriques à batterie représentent 71,83 % de la part des revenus en 2025 et constituent le segment de propulsion à la croissance la plus rapide à un TCAC de 31,10 %.

Quel pays affiche le taux de croissance le plus élevé ?

L'Espagne est le marché national en expansion la plus rapide avec un TCAC de 33,95 % jusqu'en 2031 en raison d'investissements à grande échelle dans des usines de cellules.

Comment les pénuries de semi-conducteurs affectent-elles le marché ?

La production de systèmes de gestion de batteries haute tension fait face à des retards en raison de délais de livraison de puces dépassant systématiquement 26 semaines, entraînant une révision notable du TCAC prévu.

Dernière mise à jour de la page le: