Taille et part du marché indien des systèmes de stockage d'énergie par batterie (BESS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

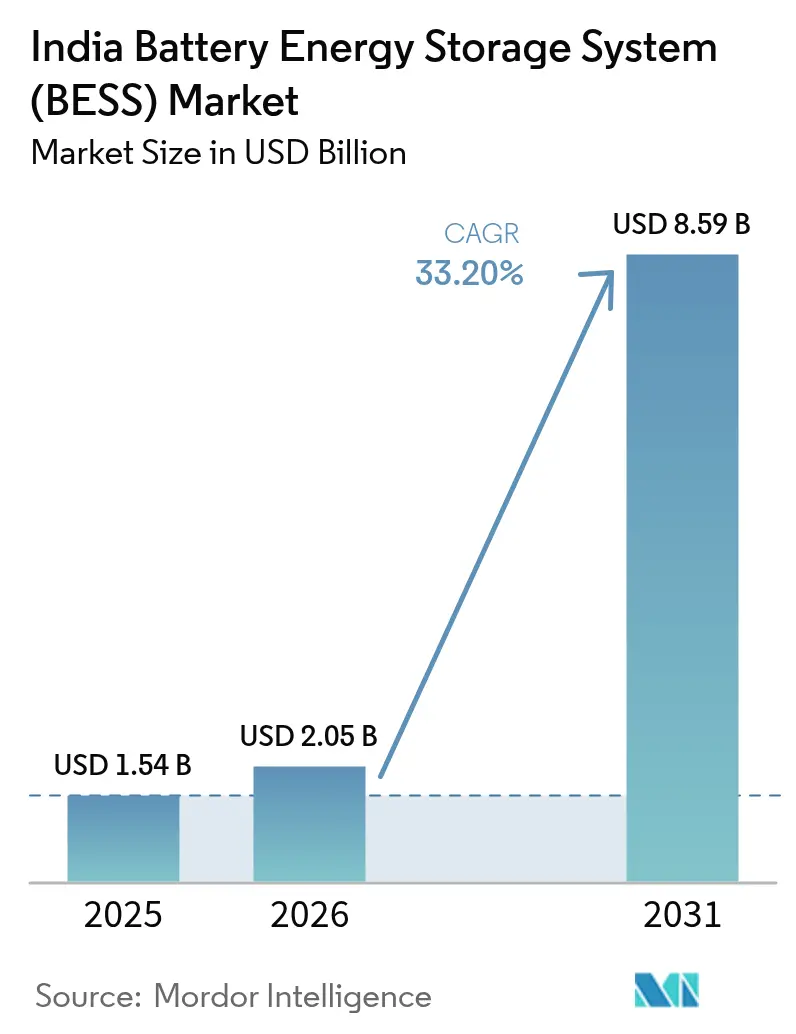

| Taille du marché de l'année de base (2025) | 1.54 Milliards de dollars |

| Taille du Marché (2026) | 2.05 Milliards de dollars |

| Taille du Marché (2031) | 8.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des systèmes de stockage d'énergie par batterie (BESS) par Mordor Intelligence

La taille du marché indien des systèmes de stockage d'énergie par batterie était évaluée à 1,54 milliard USD en 2025 et devrait croître de 2,05 milliards USD en 2026 pour atteindre 8,59 milliards USD d'ici 2031, à un CAGR de 33,2 % au cours de la période de prévision (2026-2031).

L'essor rapide des énergies renouvelables, les incitations souveraines et la baisse des coûts des batteries lithium-ion réduisent l'écart entre la production intermittente et la capacité d'équilibrage du réseau. L'Autorité centrale de l'électricité prévoit un besoin de stockage de 47 GW d'ici 2030, alors que la capacité installée à l'échelle du réseau était inférieure à 1 GW début 2024, ce qui pousse les services publics à accélérer les achats via des appels d'offres autonomes multi-heures.(1)Ministère des nouvelles énergies et des énergies renouvelables, "État de la capacité BESS 2024," mnre.gov.in Le soutien politique comprend un fonds d'incitation lié à la production de 18 100 crores INR pour les cellules domestiques, une subvention de financement de la viabilité couvrant jusqu'à 40 % du coût d'investissement des BESS autonomes, et des obligations de stockage d'énergie croissantes qui contraignent les DISCOM à s'approvisionner en partie auprès de contrats adossés au stockage. Parallèlement, les prix des blocs lithium-fer-phosphate sont tombés en dessous de 100 USD par kWh en 2024, ramenant les coûts de stockage nivelés à environ 5 INR par kWh dans les projets à cycles élevés.(2)BloombergNEF, "Les prix des blocs de batteries lithium-ion atteignent un niveau record," about.bnef.com Ces facteurs positionnent le marché indien des systèmes de stockage d'énergie par batterie pour une expansion qui dépasse la croissance sous-jacente de la capacité en énergies renouvelables.

Principaux enseignements du rapport

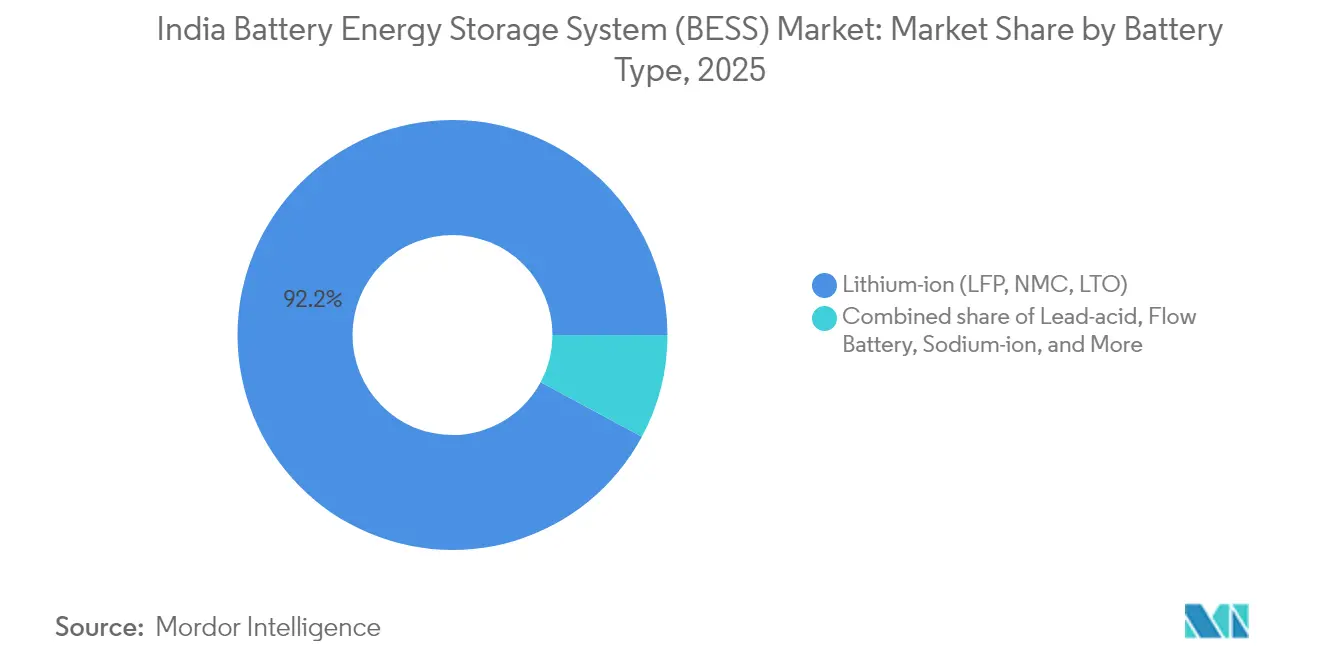

- Par type de batterie, les batteries lithium-ion ont capturé 92,15% de la part de marché des systèmes de stockage d'énergie par batterie en Inde en 2025 et devraient progresser à un CAGR de 35,2% jusqu'en 2031.

- Par type de connexion, les installations de services publics connectées au réseau ont dominé avec une part de 78,30% en 2025, tandis que les déploiements hors réseau devraient croître à un CAGR de 36,9% jusqu'en 2031.

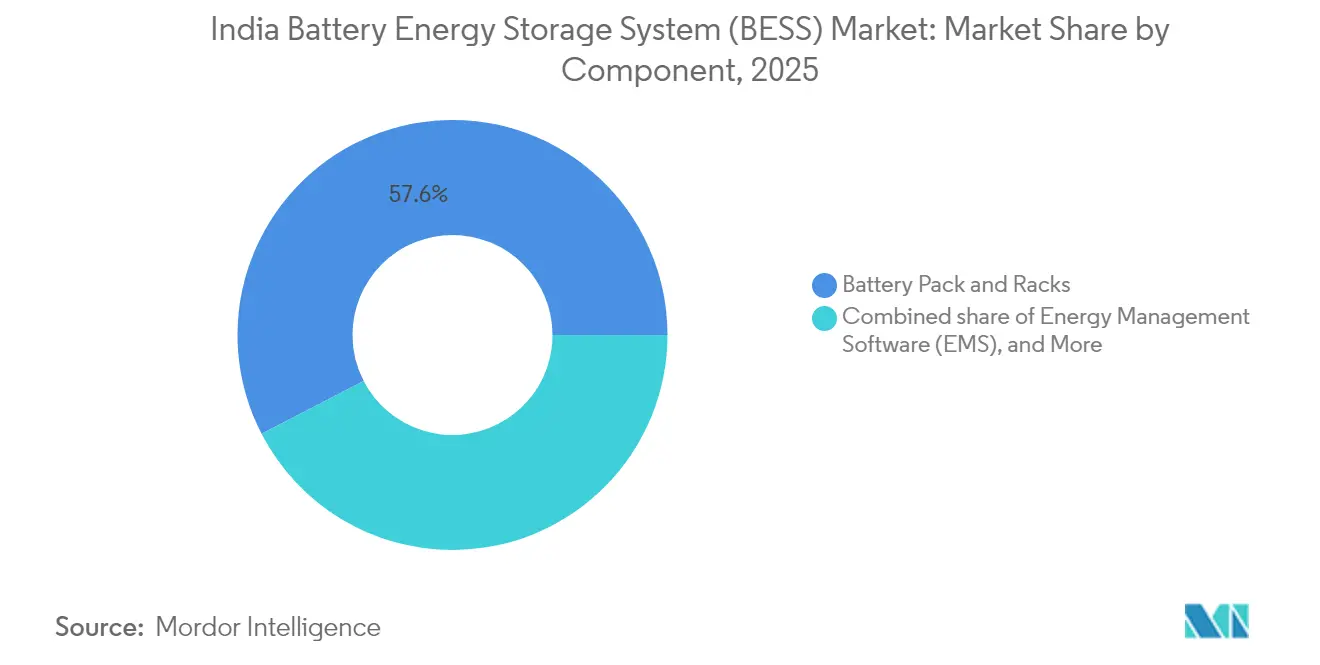

- Par composant, les packs et racks de batteries ont représenté 57,60% de la taille du marché indien des systèmes de stockage d'énergie par batterie en 2025 ; les logiciels de gestion de l'énergie devraient se développer à un CAGR de 38% jusqu'en 2031.

- Par plage de capacité, le segment 10-100 MWh a représenté 47,00% de la taille du marché indien des systèmes de stockage d'énergie par batterie en 2025, tandis que les projets dépassant 500 MWh devraient afficher un CAGR de 38,6% jusqu'en 2031.

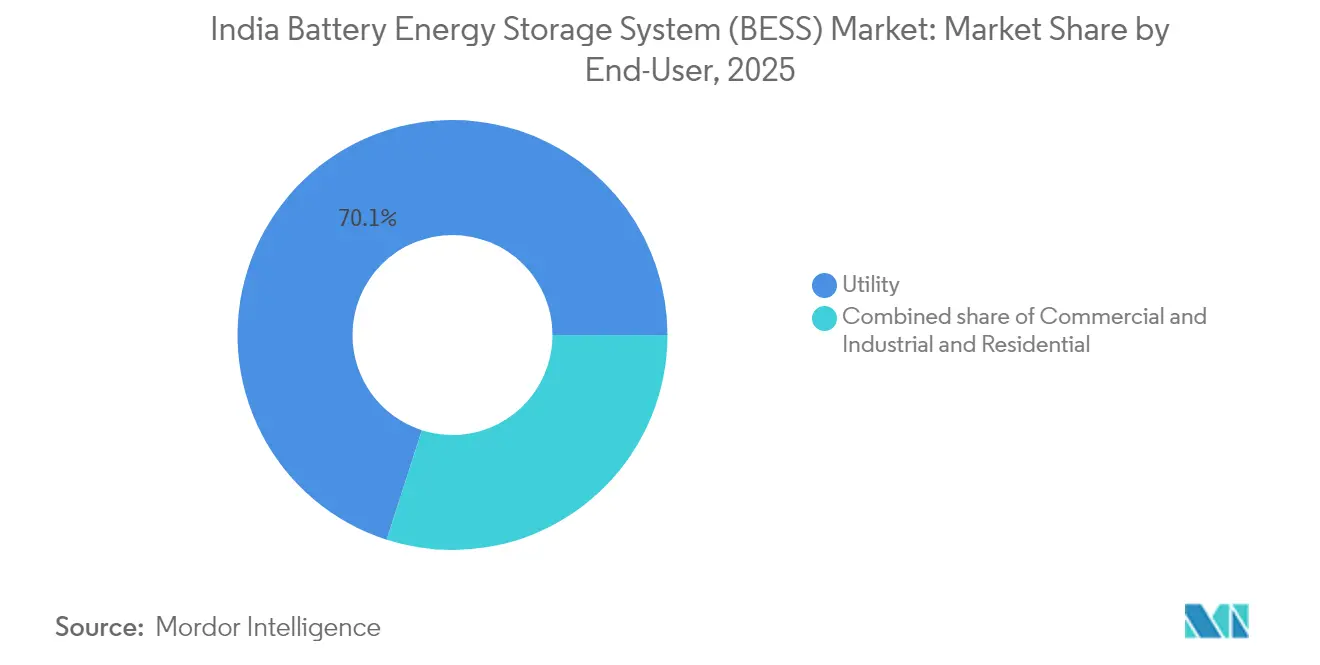

- Par utilisateur final, les services publics ont représenté 70,05% des revenus en 2025 ; les clients commerciaux et industriels ont affiché la croissance la plus rapide avec un CAGR de 36,2% jusqu'en 2031.

- Par géographie, le Rajasthan a dominé avec 280 MWh de capacité opérationnelle en 2024 ; le Gujarat est l'État à la croissance la plus rapide, avec des attributions de projets en pipeline dépassant 1 500 MWh.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des systèmes de stockage d'énergie par batterie (BESS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des coûts des batteries lithium-ion | 8.50% | National ; premiers bénéfices au Gujarat, au Rajasthan et au Karnataka | Moyen terme (2-4 ans) |

| Incitations VGF et PLI gouvernementales | 7.20% | National ; centré sur les pôles de fabrication au Gujarat et au Tamil Nadu | Court terme (≤ 2 ans) |

| L'objectif de 500 GW d'énergies renouvelables crée un déficit de stockage | 9.30% | National ; porté par le Rajasthan riche en solaire, le Gujarat et l'Andhra Pradesh | Long terme (≥ 4 ans) |

| Obligation de stockage d'énergie obligatoire pour les DISCOM | 6.10% | National ; mise en œuvre progressive au Rajasthan, au Maharashtra et au Karnataka | Moyen terme (2-4 ans) |

| Afflux d'appels d'offres autonomes multi-heures | 5.80% | National ; ancré par la SECI | Court terme (≤ 2 ans) |

| Arbitrage sur les tarifs de pointe pour les clients commerciaux et industriels et les centres de données | 4.90% | Pôles urbains et industriels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts des batteries lithium-ion

Les prix des cellules au phosphate de fer lithium sont tombés à 89 USD par kWh au deuxième trimestre 2024, soit 14% en dessous du niveau de 2023, après que les gigafactories chinoises ont augmenté leur production et que les chimies de cathode se sont améliorées, soutenant la compétitivité des coûts sur le marché indien des BESS. Cette baisse a réduit le coût d'investissement d'un projet de services publics de 100 MWh de 40 millions USD en 2022 à environ 30 millions USD en 2024, faisant passer les coûts de stockage nivelés en dessous de 5 INR par kWh dans les nœuds à forte utilisation. Les développeurs ont conclu des contrats d'approvisionnement pluriannuels avec CATL et BYD, couvrant 68% des cellules importées en 2024, protégeant ainsi les projets à court terme des pics de prix.(3) La durée de vie de 6 000 cycles du LFP s'aligne sur les accords d'achat d'électricité de 25 ans, minimisant le risque de remplacement en milieu de vie.(4) Bien que le carbonate de lithium ait atteint 85 000 USD par tonne début 2024 avant de redescendre à 12 000 USD, la plupart des appels d'offres indiens incluent désormais des clauses d'indexation qui couvrent la volatilité des matières premières.

Incitations VGF et PLI gouvernementales

Le Fonds de soutien à la viabilité du Ministère de l'Énergie, lancé en juin 2023, offre une subvention unique allant jusqu'à 40% du coût d'investissement éligible des BESS autonomes, plafonnée à 6,6 crore INR par MW. En septembre 2024, le programme avait approuvé 1 200 MWh sur huit projets, d'une valeur de 4 800 crore INR, catalysant 580 millions USD d'investissements en capital-investissement et soutenant la croissance du marché indien des BESS.(5) Parallèlement, le programme PLI pour les cellules à chimie avancée offre une incitation à la vente de 6% pendant cinq ans, sous réserve d'une valeur ajoutée locale de 50% et d'une capacité minimale de 5 GWh ; Reliance, Ola Electric et Rajesh Exports ont obtenu 50 GWh d'attributions en 2024, avec une première production ciblée pour fin 2025. Ces leviers réduisent l'écart de coût à destination entre les cellules importées et domestiques de 22% en 2023 à un niveau projeté de 8% d'ici 2027.

L'objectif de 500 GW d'énergies renouvelables crée un déficit de stockage

L'engagement de l'Inde d'ajouter 500 GW de capacité non fossile d'ici 2030, contre 180 GW en 2024, implique des ajouts annuels d'énergie solaire et éolienne de près de 45 GW, créant des opportunités significatives pour le marché indien des systèmes de stockage d'énergie par batterie. Le réseau nécessite un stockage de quatre heures pour au moins 10% de la capacité incrémentale, soit 47 GW/188 GWh cumulativement, alors que les BESS opérationnels étaient inférieurs à 1 GW début 2024. La Solar Energy Corporation of India a lancé un appel d'offres pour 13 GWh de systèmes autonomes en 2024, avec des plafonds tarifaires d'environ 5,75 INR par kWh. Le Rajasthan a émis un appel d'offres de 1 000 MWh en mars 2024, spécifiant un temps de réponse d'une seconde, ce qui favorise implicitement les chimies lithium-ion. Les taux de montée en charge du soir de 15 à 20 GW contraignent les centrales à charbon à fonctionner de manière inefficace, ajoutant 12 000 crore INR de coûts annuels au système, un écart que les BESS peuvent combler financièrement grâce aux paiements de capacité et d'énergie.

Obligation de stockage d'énergie obligatoire pour les DISCOM

Le Rajasthan a imposé aux DISCOMs de s'approvisionner à hauteur de 1% de leur fourniture auprès de contrats adossés au stockage pour l'exercice 2024-25, ce taux devant atteindre 3% d'ici l'exercice 2026-27. Le Maharashtra et le Karnataka ont émis des règles similaires en octobre 2024, débutant respectivement à 0,5% et 0,75%, renforçant la demande sur le marché indien des systèmes de stockage d'énergie par batterie. Les pénalités de non-conformité de 1 à 2 INR par kWh rendent moins coûteux de contracter des BESS même à des tarifs supérieurs aux coûts de production marginaux. Un marché de certificats de stockage négociables permet aux DISCOMs en surapprovionnement de vendre leurs obligations excédentaires, créant ainsi de la liquidité. L'accord de novembre 2024 du DISCOM de Jaipur pour 50 MW/200 MWh, au prix de 5,85 INR par kWh, représente une rentabilité précoce, car il offre une remise par rapport au tarif du soir de 7,20 INR par kWh.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ambiguïté sur la classe d'actifs et le plafond tarifaire | -4.30% | National ; aiguë là où il n'existe pas de politique BESS | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement en batteries à forte dépendance aux importations | -3.70% | National ; plus prononcée dans les zones éloignées | Court terme (≤ 2 ans) |

| Sous-souscription des appels d'offres et retards d'exécution | -2.90% | National ; prononcé dans les États à DISCOM faibles | Court terme (≤ 2 ans) |

| Risque géopolitique lié aux minéraux critiques | -2.20% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ambiguïté réglementaire sur la classe d'actifs et le plafond tarifaire

Les règles de recouvrement des coûts varient selon les États, certains classant les BESS comme une forme de production, tandis que d'autres les classent comme une forme de transport. Lorsque les BESS sont impliqués dans le transport étiqueté, les rendements dépendent de tarifs réglementés fixés 12 à 18 mois après la dépense, ce qui dissuade les investisseurs en capital qui recherchent des flux de trésorerie stables. Des lignes directrices nationales provisoires ont proposé une classe d'actifs distincte avec des tarifs coût-plus, mais les règles définitives étaient encore en attente fin 2024. Les plafonds tarifaires de la SECI, entre 5,50 et 6,00 INR par kWh, compriment les rendements lorsque le coût moyen pondéré du capital dépasse 11 %. Les prêteurs exigent un ratio de couverture du service de la dette supérieur à 1,4x, impliquant des tarifs d'équilibre plus proches de 6,50 INR par kWh. L'incertitude persiste en Uttar Pradesh, au Bihar et au Bengale-Occidental, où aucune commande de BESS ne clarifie les frais de transit ou de banque.

Une chaîne d'approvisionnement en batteries à forte dépendance aux importations augmente le coût d'investissement

L'Inde a importé 85 % des cellules en 2024, ajoutant 18 à 22 % aux coûts rendus via les droits de douane, la TPS, le fret et le fonds de roulement. Le droit de douane de base sur les cellules est de 10 % plus 18 % de TPS, tandis que les voies de droits concessionnels nécessitent une autorisation préalable, ce qui prolonge les achats de deux mois. Le fret de Shenzhen à Mumbai a atteint en moyenne 4 200 USD par conteneur en 2024, en raison des détournements en mer Rouge, contre 1 800 USD en 2022. Le transport du dernier kilomètre vers les sites désertiques entraîne un coût supplémentaire de 50 à 80 USD par kWh en raison de l'utilisation de remorques spécialisées résistantes aux chocs. Les premières usines indiennes de cellules devraient fonctionner à 60-70 % de l'efficacité des coûts des usines chinoises jusqu'à ce qu'elles atteignent une production de 10 GWh, maintenant une forte dépendance aux importations à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : la domination du lithium-ion ancre la transition à l'échelle du réseau

Les batteries lithium-ion détenaient 92,15% de la capacité installée en 2025, le LFP représentant 75% en raison de sa durée de vie de 6 000 cycles et de sa stabilité thermique intrinsèque, essentielle pour les climats désertiques. Cette domination renforce le marché indien des BESS alors que les développeurs continuent de privilégier les technologies de batteries éprouvées. La part du NMC a reculé à 17% car les développeurs ont privilégié le coût du cycle de vie par rapport à la densité énergétique. Le titanate de lithium reste une option de niche inférieure à 1% pour les marchés à réponse ultra-rapide, tandis que le plomb-acide est tombé à 4,2% car sa durée de vie de 1 500 cycles ne compense plus les économies de dépenses d'investissement. Les chimies à flux et sodium-ion représentent ensemble 2,6% mais offrent un potentiel de longue durée une fois les coûts réduits.

À mesure que les prix baissent, le marché indien des systèmes de stockage d'énergie par batterie s'attend à ce que le lithium-ion consolide sa position dominante, bien que des batteries à flux pilotes, telles que l'unité vanadium de 50 MWh de Reliance, testent l'économie du stockage saisonnier. Les développeurs privilégient le LFP car le refroidissement passif par air réduit les dépenses du système d'équilibre de 12 à 15%. La modularité du lithium-ion accélère également les délais de construction, un facteur clé pour respecter les calendriers de mise en service stricts de la SECI.

Par type de connexion : les hybrides hors réseau dépassent les déploiements des services publics

Les installations hors réseau et en microréseaux devraient croître à un taux annuel de 36,9% alors que les tours de télécommunication, les mines et les réseaux insulaires remplacent les générateurs diesel par des hybrides solaire-plus-stockage. Le déploiement de 2 500 sites de Bharti Airtel a permis d'économiser 18 millions de litres de diesel en 2024 et de réduire les dépenses opérationnelles (opex) de 140 crore INR. Néanmoins, les systèmes connectés au réseau représentent encore 78,30% de la capacité de 2025, portés par les appels d'offres de la SECI et les revenus des services auxiliaires. L'équilibre du marché indien des systèmes de stockage d'énergie par batterie devrait s'orienter progressivement vers les actifs distribués à mesure que les logiciels de centrale électrique virtuelle permettent l'agrégation de systèmes plus petits en services réseau.

Par composant : le logiciel progresse à mesure que le matériel se banalise

Les packs et racks de batteries ont fourni 57,60% de la valeur du marché indien des BESS en 2025, mais font face à une compression des marges due aux économies d'échelle chinoises. En revanche, les revenus des logiciels de gestion de l'énergie progressent à un CAGR de 38% alors que les services publics exigent des algorithmes prédictifs qui combinent arbitrage, fréquence et paiements de capacité. Les mandats de cybersécurité dans le cadre des directives provisoires IEC 62351 élèvent les exigences logicielles, donnant un avantage aux acteurs établis disposant de capacités de chiffrement et de détection des intrusions.

Par plage de capacité énergétique : les projets en gigawattheures reconfigurent les achats

Les appels d'offres supérieurs à 500 MWh constituent le segment à la croissance la plus rapide, progressant de 38,6% par an grâce aux économies d'échelle qui réduisent le coût d'investissement (capex) par MWh de 350 000 USD à 100 MWh à 280 000 USD à 1 000 MWh, soutenant le marché indien des BESS. Les projets à moyenne échelle de 10 à 100 MWh détenaient encore 47,00% de part en 2025, s'alignant sur les obligations des DISCOMs et les blocs d'appels d'offres standard de la SECI. En dessous de 10 MWh, la croissance est liée aux tarifs commerciaux et industriels ; une unité de 1 MWh à cycle quotidien peut économiser 20 lakh INR par an dans le régime tarifaire à tarification horaire du Maharashtra.

Par application d'utilisation finale : l'arbitrage commercial et industriel stimule l'adoption distribuée

Les services publics détenaient 70,05% de la capacité en 2025, mais l'adoption commerciale et industrielle progresse à un taux de 36,2% par an, alors que les tarifs de pointe divergent des tarifs hors pointe de 6 INR par kWh dans certains États. Les centres de données passent des groupes électrogènes diesel aux BESS lithium-ion, améliorant leurs références en matière de durabilité et leur disponibilité. L'adoption résidentielle reste inférieure à 3% en raison du coût initial élevé ; cependant, des subventions pilotes au Kerala et au Tamil Nadu réduisent les délais de retour sur investissement à six ans.

Analyse géographique

Le Rajasthan, le Gujarat, le Karnataka et le Maharashtra ont contribué à hauteur de 67,80% de la capacité nationale en 2025. Le Rajasthan est en tête avec 280 MWh, ancré par le système de 100 MW/200 MWh de Tata Power à Jaisalmer qui se charge à 2,50 INR par kWh et se décharge à environ 7,00 INR pendant les pointes du soir. Le Gujarat suit avec 220 MWh, tirant parti du parc solaire de Dholera et de l'éolien offshore à venir, tandis que le BESS de 40 MW/120 MWh d'Adani fournit de l'électricité en continu à 5,95 INR par kWh.

Le Karnataka et le Tamil Nadu déploient du stockage pour limiter l'écrêtement des énergies renouvelables ; le Karnataka seul a écrêté 1 200 GWh en 2024, incitant JSW Energy à installer un hybride de 120 MWh qui transfère l'énergie solaire de mi-journée vers la charge du soir. Ces déploiements continuent de renforcer le marché indien des BESS. Le Tamil Nadu a lancé un appel d'offres de 500 MWh ciblant le remodelage de six heures de l'éolien pour les clusters industriels côtiers. L'Andhra Pradesh offre une subvention en capital de 10% et exonère les frais de transit pour atteindre 2 GWh d'ici 2027.

Les États du nord et de l'est sont en retard en raison de bilans plus faibles des DISCOMs et de ressources en énergies renouvelables limitées. L'Uttar Pradesh ne dispose que de 40 MWh de BESS opérationnels et manque d'un mécanisme clair de recouvrement des coûts, tandis que le Bihar et le Bengale-Occidental manquent de politiques spécifiques aux BESS. Dans les réseaux isolés, les îles Andaman et Nicobar ont piloté 15 MWh de solaire-plus-stockage pour remplacer le diesel à un coût de production de 18 INR par kWh.

Paysage concurrentiel

Le marché indien des systèmes de stockage d'énergie par batterie, comprenant les principales entreprises de BESS en Inde, est modérément fragmenté ; les cinq premiers acteurs détenaient environ 45% de part en 2024. Les conglomérats indiens, tels que Tata Power, Adani Energy Solutions, JSW Energy et Reliance New Energy, tirent parti de leurs importants bilans pour soumissionner de manière agressive, acceptant parfois des tarifs 5 à 8% inférieurs à ceux des développeurs internationaux pour sécuriser des accords d'achat d'électricité de 25 ans. Les intégrateurs mondiaux Fluence, Hitachi Energy et Siemens Energy se différencient par des services EPC clés en main, des systèmes de gestion de l'énergie propriétaires et des garanties de performance bancables ; la plateforme Mosaic de Fluence est active dans 400 MWh d'actifs indiens.

Les fabricants de batteries CATL, BYD, LG Energy Solution et Panasonic se développent en aval via des accords d'approvisionnement et de services ; l'accord de 5 GWh de CATL avec ReNew Power regroupe cellules, suppression d'incendie et garanties de performance sur 10 ans. Les entrants dans l'assemblage domestique Ola Electric et Exide Energy Solutions augmentent leur production dans des usines soutenues par le PLI ciblant à la fois les segments des véhicules électriques et du stockage stationnaire. L'avantage technologique se déplace vers les logiciels ; le système de gestion de l'énergie basé sur le cloud de Delta Electronics agrège les actifs commerciaux et industriels distribués en centrales électriques virtuelles qui génèrent 2 à 3 INR par kWh grâce à la réponse à la demande. Les niches de longue durée et derrière le compteur présentent des opportunités. Le pilote de flux vanadium de 50 MWh de Reliance évalue l'économie d'une décharge de huit heures. La conformité en matière de cybersécurité dans le cadre des prochaines règles IEC 62351 favorise les fournisseurs dotés d'un chiffrement intégré, accélérant probablement la consolidation autour des plateformes capables de satisfaire aux exigences d'audit des services publics.

Leaders du secteur indien des systèmes de stockage d'énergie par batterie (BESS)

Tata Power Renewable Energy Ltd.

AES Corporation (coentreprise Fluence)

Reliance New Energy Ltd.

Exide Energy Solutions Ltd.

Amara Raja Energy & Mobility Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Adani Energy Solutions a mis en service un BESS de 40 MW/120 MWh au Gujarat, associé à 300 MW solaires, dans le cadre d'un accord d'achat d'électricité de 25 ans à 5,95 INR par kWh.

- Septembre 2024 : JSW Energy et Fluence ont formé une coentreprise pour déployer 500 MWh au Karnataka et au Maharashtra d'ici 2026 avec un investissement de 150 millions USD.

- Septembre 2024 : Reliance New Energy a mis en service une batterie à flux vanadium de 5 MW/50 MWh au Gujarat, en Inde, marquant le premier système de stockage d'énergie de longue durée non lithium à l'échelle des services publics du pays.

- Août 2024 : Tata Power a mis en service un projet autonome de 100 MW/200 MWh au Rajasthan à 5,85 INR par kWh dans le cadre d'un accord d'achat d'électricité de 25 ans.

- Juillet 2024 : Tamil Nadu GENCO a émis un appel d'offres de stockage de 500 MWh nécessitant une décharge de six heures pour décaler l'éolien nocturne.

- Juin 2024 : l'Agence de développement de l'énergie du Gujarat a lancé un appel d'offres de 1 500 MWh pour l'intégration de l'éolien offshore avec des plafonds tarifaires à 6,00 INR par kWh.

Portée du rapport sur le marché indien des systèmes de stockage d'énergie par batterie (BESS)

Les systèmes de stockage d'énergie par batterie (BESS) sont des batteries rechargeables qui peuvent stocker et libérer de l'énergie provenant de diverses sources selon les besoins. Les BESS se composent d'une ou plusieurs batteries et peuvent être utilisés pour équilibrer le réseau électrique, fournir une alimentation de secours et améliorer la stabilité du réseau.

Le marché indien des systèmes de stockage d'énergie par batterie est segmenté par type de batterie et type de connexion. Le marché est segmenté par type de batterie en lithium-ion, plomb-acide, à flux et autres types de batteries. Par type de connexion, le marché est segmenté en connecté au réseau et hors réseau. La taille du marché et les prévisions ont été réalisées pour chaque segment en termes de revenus (USD).

| Lithium-ion (lithium-fer-phosphate (LFP), nickel-manganèse-cobalt (NMC), titanate de lithium (LTO)) |

| Plomb-acide |

| Batterie à flux (redox vanadium, zinc-brome) |

| Sodium-ion |

| Autres technologies de batteries (NiCd, supercondensateurs hybrides) |

| Connecté au réseau (interconnecté aux services publics) |

| Hors réseau (microréseau, hybride) |

| Blocs et racks de batteries |

| Système de conversion de puissance (SCP) |

| Logiciel de gestion de l'énergie (EMS) |

| Équilibre de l'installation et services |

| Moins de 10 MWh |

| 10 à 100 MWh |

| 100 à 500 MWh |

| Plus de 500 MWh |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Par type de batterie | Lithium-ion (lithium-fer-phosphate (LFP), nickel-manganèse-cobalt (NMC), titanate de lithium (LTO)) |

| Plomb-acide | |

| Batterie à flux (redox vanadium, zinc-brome) | |

| Sodium-ion | |

| Autres technologies de batteries (NiCd, supercondensateurs hybrides) | |

| Par type de connexion | Connecté au réseau (interconnecté aux services publics) |

| Hors réseau (microréseau, hybride) | |

| Par composant | Blocs et racks de batteries |

| Système de conversion de puissance (SCP) | |

| Logiciel de gestion de l'énergie (EMS) | |

| Équilibre de l'installation et services | |

| Par plage de capacité énergétique | Moins de 10 MWh |

| 10 à 100 MWh | |

| 100 à 500 MWh | |

| Plus de 500 MWh | |

| Par application d'utilisation finale | Services publics |

| Commercial et industriel | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle était la valeur du marché indien des systèmes de stockage d'énergie par batterie en 2026 ?

Le marché était évalué à 2,05 milliards USD en 2026.

À quelle vitesse le stockage à l'échelle du réseau devrait-il croître en Inde d'ici 2031 ?

La valeur du marché devrait atteindre 8,59 milliards USD d'ici 2031, affichant un CAGR de 33,2 %.

Quelle chimie de batterie domine les déploiements actuels ?

Le lithium-ion, porté par le LFP, représentait 92,15 % de la capacité installée en 2025.

Pourquoi les services publics achètent-ils des systèmes multi-heures supérieurs à 500 MWh ?

Les projets de plus grande envergure réduisent les coûts par MWh et offrent une décharge de six heures pour répondre aux pics du soir de manière rentable.

Comment les subventions de financement de la viabilité soutiennent-elles les projets ?

Le programme couvre jusqu'à 40 % du coût d'investissement des BESS autonomes, ramenant les tarifs livrés en dessous de 6 INR par kWh.

Quels États sont en tête du déploiement aujourd'hui ?

Le Rajasthan et le Gujarat représentaient ensemble environ 500 MWh de capacité opérationnelle en 2024.

Dernière mise à jour de la page le: