Taille et part du marché des finances ESG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.69 Trillions de dollars américains |

| Taille du Marché (2031) | 16.5 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des finances ESG par Mordor Intelligence

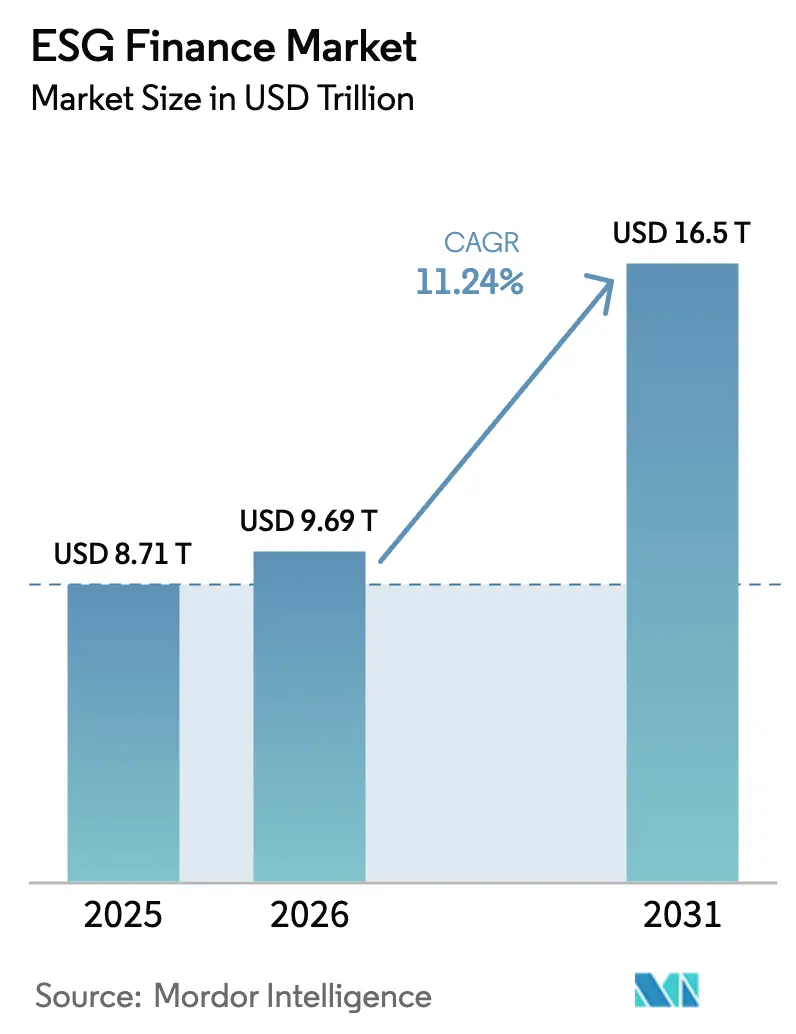

La taille du marché des finances ESG devrait passer de 8 710 milliards USD en 2025 à 9 690 milliards USD en 2026 et atteindre 16 500 milliards USD d'ici 2031, avec un CAGR de 11,24 % sur la période 2026-2031.

La croissance repose sur les obligations de divulgation en matière de durabilité désormais appliquées aux États-Unis, dans l'Union européenne et dans plusieurs marchés d'Asie-Pacifique, qui orientent les capitaux vers les émetteurs disposant de données environnementales et sociales vérifiables. La demande accrue de structures transparentes à affectation des produits cimente les obligations vertes comme classe d'instruments dominante, tandis que les formats liés à la performance, tels que les prêts liés à la durabilité, approfondissent la participation des émetteurs. Les plateformes FinTech accélèrent la standardisation des données, aidant les investisseurs particuliers à aligner leurs investissements de faible montant sur les objectifs climatiques et de réduction des inégalités. Parallèlement, la divergence des politiques — illustrée par le retrait de grandes banques américaines de l'Alliance bancaire pour la neutralité carbone — introduit une volatilité sur le marché tout en incitant également à des stratégies d'arbitrage réglementaire qui stimulent l'innovation produit.

Principaux enseignements du rapport

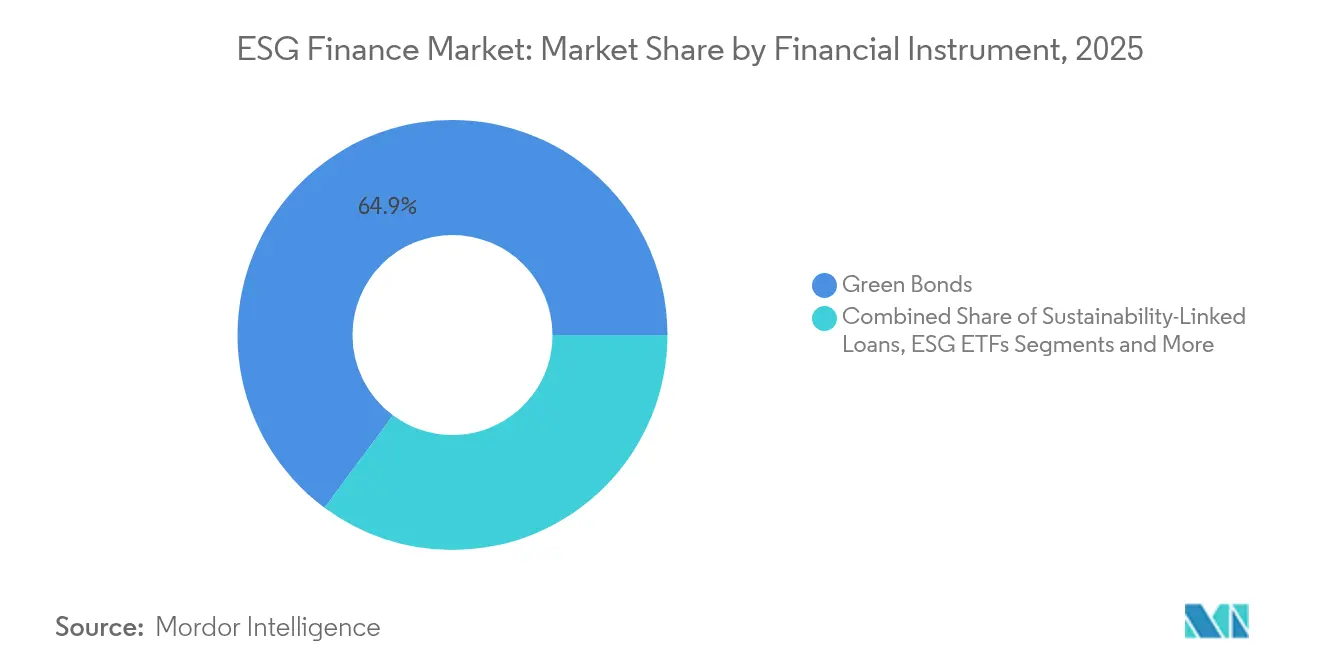

- Par instrument financier, les obligations vertes ont représenté 64,85 % de la part du marché des finances ESG en 2025, tandis que les prêts liés à la durabilité devraient se développer à un CAGR de 16,02 % jusqu'en 2031.

- Par type d'investisseur, les investisseurs institutionnels détenaient 23,75 % de la taille du marché des finances ESG en 2025 ; les investisseurs particuliers ont enregistré la trajectoire la plus rapide avec un CAGR de 12,05 % jusqu'en 2031.

- Par thème ESG, les investissements environnementaux représentaient 20,72 % de la taille du marché des finances ESG en 2025 ; les stratégies axées sur le social devraient progresser à un CAGR de 12,39 % jusqu'en 2031.

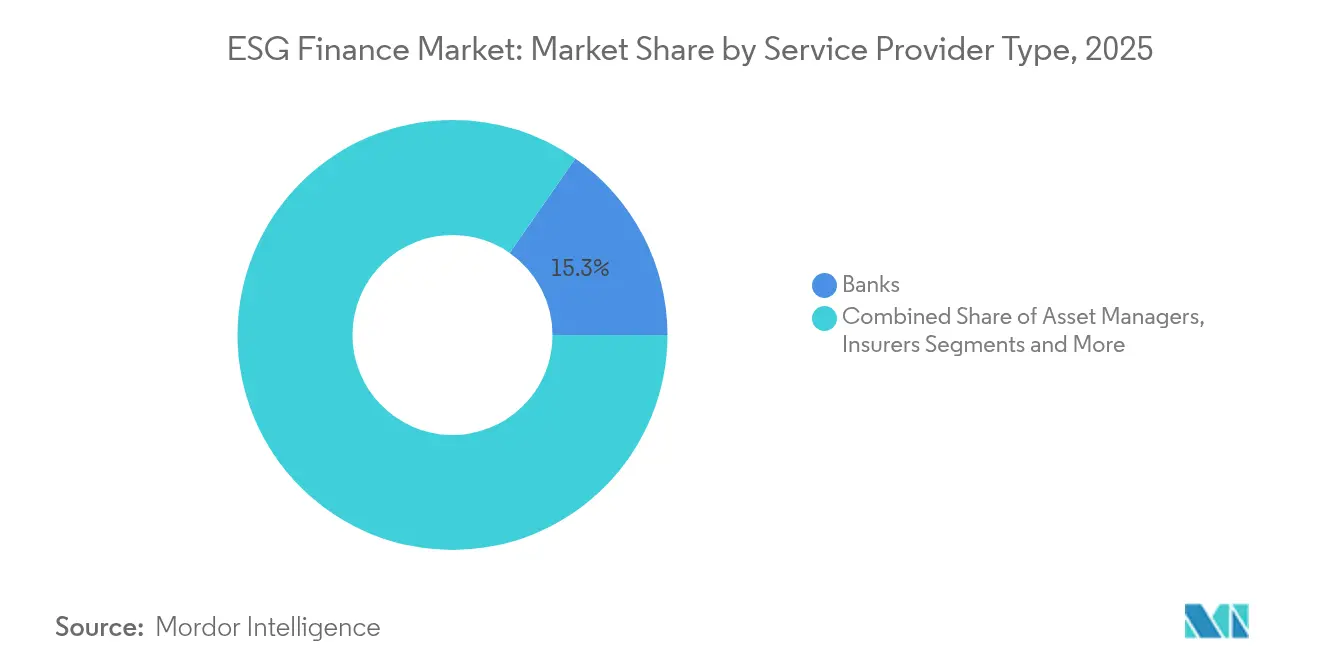

- Par groupe de prestataires de services, les banques ont maintenu une part de 15,32 % du marché des finances ESG en 2025, tandis que les plateformes FinTech devraient afficher un CAGR de 16,74 % jusqu'en 2031.

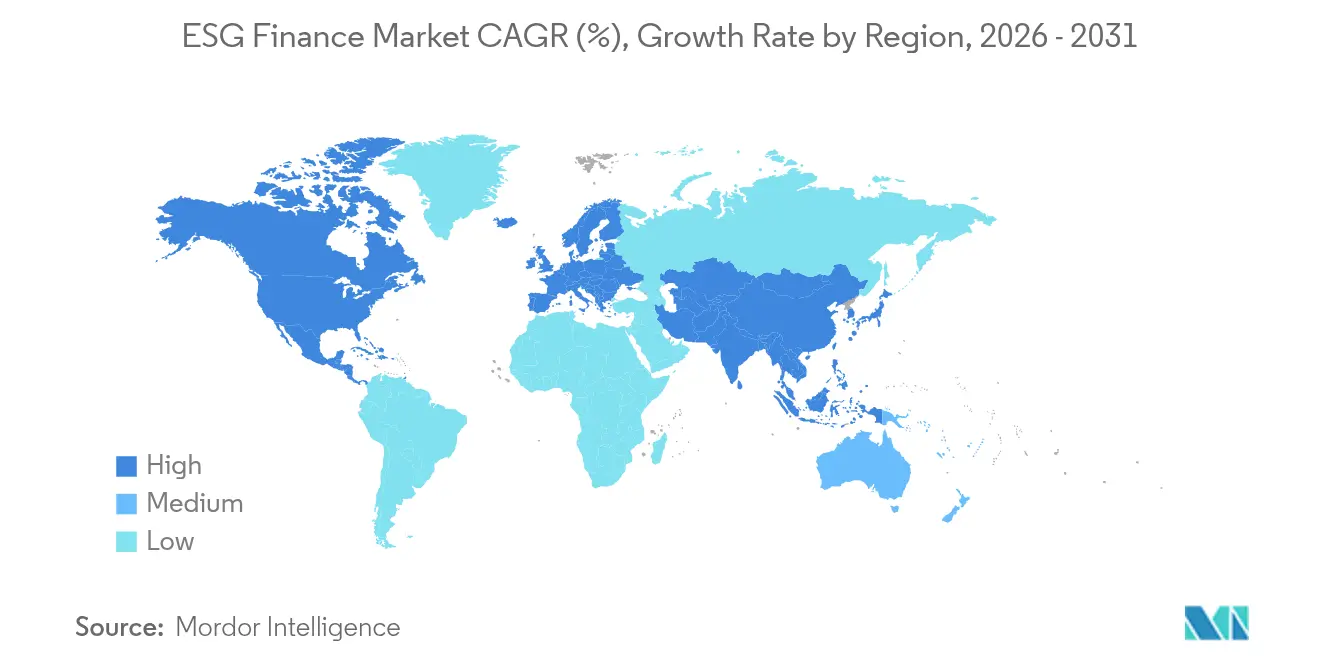

- Par région, l'Europe a représenté 37,55 % de la part du marché des finances ESG en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 13,18 %, le plus élevé au monde, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des finances ESG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations réglementaires en matière de divulgation durable | +2.5% | Mondial (UE, États-Unis en tête) | Moyen terme (2-4 ans) |

| Demande des investisseurs institutionnels pour des portefeuilles ESG | +1.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Augmentation des émissions d'obligations vertes et liées à la durabilité | +1.2% | Mondial (Europe, Asie-Pacifique en tête) | Court terme (≤ 2 ans) |

| Engagements des entreprises en matière de neutralité carbone | +0.8% | Mondial, porté par les multinationales | Long terme (≥ 4 ans) |

| Tokenisation et instruments ESG basés sur la blockchain | +0.6% | Amérique du Nord, UE en adoption précoce ; Asie-Pacifique en cours | Moyen terme (2-4 ans) |

| Intégration des indicateurs de risque lié à la biodiversité | +0.4% | Mondial, priorité aux économies riches en ressources naturelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligations réglementaires en matière de divulgation durable

Les règles standardisées de reporting climatique et de durabilité aux États-Unis et dans l'Union européenne réduisent l'asymétrie d'information, allègent les contraintes de conformité et fournissent aux propriétaires d'actifs des indicateurs comparables de portée 1 et de portée 2. La Commission des valeurs mobilières des États-Unis exigera des grands déclarants accélérés qu'ils publient des données sur les gaz à effet de serre dans leurs déclarations de 2026, créant une incitation immédiate pour les secteurs à fortes émissions à financer leur décarbonation. La directive européenne sur le reporting de durabilité des entreprises étend la supervision aux indicateurs sociaux et de gouvernance sous un prisme de double matérialité, élargissant les ensembles de données d'entreprises disponibles pour les investisseurs[1]Commission européenne, "Directive sur le reporting de durabilité des entreprises," ec.europa.eu . Des réglementations parallèles en Californie et dans plusieurs juridictions asiatiques renforcent le socle mondial, rendant l'alignement transfrontalier des divulgations indispensable pour les émetteurs multinationaux. À mesure que les données comparables se diffusent, les capitaux s'orientent naturellement vers les entités qui atteignent ou dépassent les références régionales, renforçant le cercle vertueux de croissance du marché des finances ESG.

Demande des investisseurs institutionnels pour des portefeuilles alignés sur les critères ESG

Les fonds de pension, d'assurance et souverains considèrent désormais le risque climatique comme une préoccupation fiduciaire fondamentale plutôt que comme un choix éthique périphérique. Le Fonds de pension gouvernemental mondial de Norvège a élargi ses listes d'exclusion pour couvrir les dommages graves à la biodiversité, signalant que la gestion environnementale est partie intégrante de la préservation de la richesse à long terme[2]Fonds de pension gouvernemental mondial de Norvège, "Rapport sur l'investissement responsable 2025," nbim.no . Les fonds de pension publics américains exigent de plus en plus que les gestionnaires externes prouvent l'intégration des critères ESG, incitant les fournisseurs d'indices à intégrer des filtres de durabilité dans les indices de référence phares. Les régulateurs d'assurance en Europe obligent les compagnies à effectuer des tests de résistance climatique, entraînant une allocation plus importante vers les obligations à faible émission de carbone et les actions alignées sur la transition. Ce glissement institutionnel régulier concentre les capitaux vers les émetteurs conformes et récompense les prestataires de services qui fournissent des analyses de durabilité transparentes et prêtes à l'emploi. Au fil du temps, la prime de liquidité dont bénéficient les titres notés ESG réduit les écarts et accélère davantage les volumes d'émission dans toutes les classes d'actifs.

Augmentation des émissions d'obligations vertes et liées à la durabilité

Le volume mondial des obligations vertes a atteint environ 670 milliards USD en 2025, et la visibilité du pipeline suggère un regain d'élan à mesure que les États souverains financent des infrastructures d'adaptation climatique[3]Climate Bonds Initiative, "Résumé du marché de la dette durable 2024," climatebonds.net. Les obligations liées à la durabilité gagnent en popularité auprès des émetteurs industriels qui ne disposent pas de projets purement verts mais s'engagent néanmoins sur des objectifs de performance mesurables, avec des mécanismes de majoration de coupon renforçant la responsabilisation. Le programme NextGenerationEU de l'Union européenne canalise des fonds publics vers les cadres d'obligations liées à la durabilité des États membres, offrant un modèle aux trésoreries des marchés émergents. Les agences de notation publient des avis de seconde partie qui vérifient la crédibilité de l'affectation des produits et des indicateurs clés de performance, permettant aux fonds passifs d'entrer dans une classe d'actifs autrefois dominée par des mandats sur mesure. À mesure que les créateurs d'indices lancent des références dédiées aux obligations vertes, les enveloppes ETF améliorent la liquidité du marché secondaire, faisant des obligations liées à la durabilité un composant de portefeuille courant pour les acheteurs institutionnels et particuliers.

Engagements des entreprises en matière de neutralité carbone

Plus de 1 800 sociétés cotées ont pris des engagements de neutralité carbone, générant une demande de financement pluridécennale pour les énergies renouvelables, les infrastructures de capture du carbone et les chaînes d'approvisionnement à faible émission de carbone. JPMorgan Chase vise à lui seul 2 500 milliards USD de financement climatique d'ici 2030, signalant que les grandes banques agiront comme des canaux de capitaux pour les plans de transition des entreprises[4]JPMorgan Chase, "Rapport climatique 2025," jpmorganchase.com . La divulgation des ratios de financement vert par rapport au financement brun permet aux investisseurs de suivre les progrès et d'évaluer le risque de transition avec plus de précision. Les exigences de décarbonation des chaînes d'approvisionnement étendent les finances ESG aux réseaux de fournisseurs de taille intermédiaire qui n'avaient auparavant pas accès direct aux financements durables. Parallèlement, les crédits de suppression du carbone émergent comme une classe d'actifs investissable, adossée à des tonnes de capture vérifiables suivies sur des registres blockchain, élargissant le spectre des instruments de financement de la neutralité carbone.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de données et de reporting ESG standardisés | -1.5% | Mondial, les marchés émergents sont les plus touchés | Moyen terme (2-4 ans) |

| Écoblanchiment et scepticisme des investisseurs | -0.9% | Mondial, contrôle plus strict dans les marchés développés | Court terme (≤ 2 ans) |

| Volatilité des devises sur les marchés émergents | -0.7% | Marchés émergents, répercussions sur les portefeuilles mondiaux | Court terme (≤ 2 ans) |

| Manque de compétences ESG dans les banques régionales | -0.3% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de données et de reporting ESG standardisés

La divergence des méthodologies de notation signifie qu'un même émetteur peut se classer dans le premier quintile chez un fournisseur de données et dans le dernier chez un autre, obligeant les investisseurs à souscrire à plusieurs abonnements et à construire des modèles de réconciliation internes. Les émetteurs de petite capitalisation et des marchés émergents peinent à absorber le coût de cadres parallèles, limitant leur accès aux capitaux internationaux. L'absence de taxonomies communes encourage l'arbitrage réglementaire : les émetteurs s'inscrivent dans des juridictions permissives, compromettant la comparabilité mondiale. Les lacunes en matière de qualité des données, telles que les inventaires d'émissions révisés, érodent la confiance des investisseurs et gonflent les dépenses de diligence raisonnable. Tant que des bases universelles n'émergent pas, le marché des finances ESG fait face à des frictions qui soustraient à la croissance globale.

Écoblanchiment et scepticisme des investisseurs

Les régulateurs du monde entier resserrent les règles de commercialisation après avoir identifié des fonds qui se qualifient de « durables » tout en détenant des positions importantes dans des industries à fortes émissions. La Commission des valeurs mobilières des États-Unis a engagé des actions coercitives contre des divulgations ESG trompeuses, prescrivant des amendes qui augmentent le risque de réputation pour les gestionnaires d'actifs. Les autorités européennes ont publié des projets de lignes directrices anti-écoblanchiment pour standardiser les allégations de durabilité, élevant les obstacles à la conformité pour les nouveaux lancements de produits. La surveillance médiatique croissante révèle des écarts entre les objectifs déclarés et les portefeuilles réels, incitant les investisseurs avertis à exiger une vérification par des tiers. Le scepticisme accru ralentit temporairement les entrées dans les fonds peu vérifiés, mais renforce en définitive la classe d'actifs en récompensant les structures transparentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par instrument financier : les obligations vertes consolident leur position dominante

Les obligations vertes représentaient 64,85 % du marché des finances ESG en 2025, illustrant l'appétit des investisseurs pour des projets climatiques délimités qui produisent des résultats mesurables. La taille du marché des finances ESG pour les obligations vertes devrait se développer à un rythme élevé à un chiffre jusqu'en 2031, à mesure que les émetteurs souverains, municipaux et supranationaux canalisent les produits vers les infrastructures de transition énergétique. Les prêts liés à la durabilité, croissant à un CAGR de 16,02 %, attirent les entreprises cherchant la flexibilité d'utiliser les capitaux pour des besoins opérationnels plus larges tout en liant les marges à des indicateurs clés de performance préalablement convenus. Malgré des parts plus faibles en 2025, les dérivés labellisés ESG et les obligations de transition comblent les lacunes de financement pour les secteurs difficiles à décarboner, illustrant une maturité au-delà des formats simples d'affectation des produits. L'infrastructure de marché continue de s'améliorer ; les avis de seconde partie, les cadres vérifiés et les familles d'indices dédiées réduisent collectivement le coût d'émission et améliorent la négociabilité, concentrant davantage les capitaux dans la dette labellisée.

L'élan des ETF amplifie l'accès des particuliers : Goldman Sachs a lancé un ETF mondial d'obligations vertes qui suit les émissions de qualité investissement, élargissant le bassin d'investisseurs du marché des finances ESG. L'adoption souveraine reste essentielle ; l'Allemagne, l'Italie et le Royaume-Uni maintiennent des programmes pluriannuels d'obligations d'État vertes, assurant une offre régulière de taille de référence qui ancre la liquidité secondaire. Les institutions de financement du développement s'associent aux banques locales pour fournir des rehaussements de crédit pour les émissions des marchés émergents, catalysant la pénétration des obligations vertes dans les régions historiquement peu profondes en termes de marchés de capitaux. La conception des clauses des obligations liées à la durabilité évolue vers des mécanismes de réduction des coupons qui récompensent la surperformance, corrigeant la critique selon laquelle les coupons ne font que s'ajuster à la hausse. Collectivement, ces innovations soutiennent un cycle vertueux d'émission, de liquidité et de demande diversifiée des investisseurs qui cimente la domination structurelle de la dette labellisée sur le marché des finances ESG.

Par type d'investisseur : la numérisation au détail accélère la démocratisation

Les investisseurs institutionnels contrôlaient 23,75 % du marché des finances ESG en 2025, grâce à des équipes de gestion internes et des mandats multi-actifs qui intègrent des filtres de durabilité dans l'ensemble des portefeuilles. Les adaptations fiduciaires — telles que l'engagement du Système de retraite des enseignants de la ville de New York à atteindre la neutralité carbone d'ici 2040 — ancrent la demande de base pour les instruments ESG. Les investisseurs particuliers constituent cependant la cohorte à la croissance la plus rapide, affichant un CAGR de 12,05 % à mesure que les conseillers automatisés intègrent des préférences ESG personnalisées dans des algorithmes automatisés d'allocation d'actifs. Les courtiers numériques réduisent les montants minimaux, invitant les primo-investisseurs à allouer des fractions d'actions dans des ETF d'obligations vertes et des paniers d'actions à faible émission de carbone. Cette démocratisation métabolise de nouvelles liquidités, aidant les émetteurs à resserrer les prix sur les nouvelles opérations et encourageant les entrants sur le marché provenant de géographies traditionnellement mal desservies.

Les fonds souverains emploient des cadres d'équité intergénérationnelle qui amplifient la demande ESG à long terme ; le Fonds de pension gouvernemental mondial de Norvège et GIC de Singapour inclinent systématiquement leurs portefeuilles vers les infrastructures à faible émission de carbone et le logement social. Les compagnies d'assurance, régies par les scénarios climatiques de Solvabilité II et les orientations de la NAIC, rééquilibrent les actifs des comptes généraux vers des instruments aux bénéfices environnementaux certifiés, soutenant une base de demande stable. À mesure que la propriété des particuliers augmente, les gestionnaires d'actifs développent des tableaux de bord éducatifs qui traduisent des indicateurs complexes tels que les émissions de portée 3 en fiches d'évaluation en langage clair. Les fournisseurs de produits intègrent des fonctionnalités ludiques — objectifs de réduction du carbone et badges d'impact social — finement adaptées aux attentes des investisseurs nés à l'ère numérique. Ensemble, ces dynamiques démocratisent l'allocation des capitaux et renforcent la gestion institutionnelle, élargissant la résilience du marché des finances ESG à travers les cycles économiques.

Par thème ESG : le pilier social rattrape le leadership climatique

Les mandats environnementaux représentaient 20,72 % de la taille du marché des finances ESG en 2025, les investisseurs ayant prioritairement ciblé les indicateurs de décarbonation et les protections de la biodiversité pour se conformer aux plafonds réglementaires de carbone. Pourtant, les stratégies axées sur le social enregistrent désormais un CAGR de 12,39 %, reflétant un élargissement de la focalisation des parties prenantes sur les inégalités, les droits du travail et l'inclusion communautaire. Le Groupe de travail sur les divulgations financières liées aux inégalités et au social (TISFD) a ouvert une consultation publique en 2024, fournissant des indicateurs provisoires que les propriétaires d'actifs référencent déjà lors de la renégociation des mandats. Les stratégies axées uniquement sur la gouvernance maintiennent leur pertinence, notamment à travers des politiques de vote des actionnaires qui lient la rémunération des dirigeants à des jalons ESG. Les approches intégrées — combinant les éléments E, S et G — gagnent la faveur institutionnelle car elles capturent mieux les interdépendances entre les risques liés au carbone, au capital humain et à la supervision.

Les émetteurs d'obligations adoptent de plus en plus des cadres de projets sociaux pour financer le logement abordable, les infrastructures de santé et l'éducation inclusive, diversifiant l'offre de dette labellisée au-delà des cas d'utilisation environnementaux. Les bourses créent des segments premium pour les entreprises atteignant des scores seuils ESG combinés, débloquant des avantages d'éligibilité aux indices qui orientent les capitaux vers les performeurs équilibrés. Les cabinets de conseil en vote calibrent leurs lignes directrices pour favoriser les conseils d'administration qui divulguent des matrices de diversité et lient la rémunération variable à des tableaux de bord ESG multi-facteurs. Les fonds thématiques axés sur les chaînes d'approvisionnement à salaires équitables, l'équité de genre et le soutien aux communautés autochtones soulignent un canvas d'investissement plus large qui reflète plus fidèlement les priorités sociétales. À mesure que les données se diffusent et que les mandats de divulgation mûrissent, les indicateurs sociaux se rapprochent de la même transparence dont bénéficie la comptabilité carbone, réduisant l'écart de valorisation relatif entre les instruments environnementaux et sociaux.

Par type de prestataire de services : les plateformes FinTech défient les banques universelles

Les banques ont capturé 15,32 % de la part du marché des finances ESG en 2025, utilisant leurs bilans pour souscrire des prêts de grande envergure et des obligations labellisées pour des émetteurs de premier ordre. Les banques universelles bénéficient des relations clients et de la connaissance réglementaire, mais font face à une compression des marges à mesure que les FinTechs légères en capital automatisent la construction de portefeuilles et l'agrégation de données. Les plateformes FinTech, dont la croissance est projetée à un CAGR de 16,74 %, exploitent des architectures natives du cloud pour fournir des analyses ESG granulaires à moindre coût, permettant aux gestionnaires d'actifs plus petits et aux investisseurs particuliers d'exécuter des filtres sophistiqués. Les fournisseurs de données s'associent à des consortiums blockchain pour tokeniser les coupons d'obligations vertes et vérifier la provenance des crédits carbone, réduisant les frictions de règlement et améliorant l'auditabilité. Parallèlement, les gestionnaires d'actifs intègrent des moteurs d'intelligence artificielle qui analysent les images satellites et les flux de capteurs IoT pour valider les divulgations des émetteurs, améliorant la performance ajustée au risque.

Les compagnies d'assurance déploient des logiciels d'analyse de scénarios qui quantifient l'exposition au risque climatique physique jusqu'à la granularité au niveau des actifs, influençant à la fois les décisions de souscription et d'investissement. Les cabinets de conseil regroupent les services de planification de la transition avec les mandats de levée de capitaux, bien que les plus performants pivotent du conseil générique vers des modèles de honoraires basés sur les résultats liés aux jalons de décarbonation. Dans les marchés régionaux, les pénuries de talents entravent la capacité des petites banques à originer des produits ESG structurés, ouvrant des espaces blancs pour des boutiques spécialisées. Les efforts coopératifs entre SWIFT, les principaux dépositaires et les fournisseurs de données ESG visent à intégrer des identifiants de durabilité dans les rails de règlement mondiaux, rationalisant la correspondance des transactions et le reporting réglementaire. En définitive, la spécialisation permise par la technologie déplace la capture de valeur de l'échelle du bilan vers la profondeur analytique et la maîtrise des données.

Analyse géographique

L'Europe a conservé 37,55 % de la part du marché des finances ESG en 2025 grâce à la clarté réglementaire, à des bassins d'investisseurs profonds et à une architecture de vérification établie telle que la taxonomie de l'UE et le règlement sur la divulgation en matière de finance durable. Les tests de résistance climatique de la Banque centrale européenne ancrent la pression prudentielle qui oblige les banques à aligner leurs portefeuilles de prêts sur les trajectoires de décarbonation, renforçant les volumes d'émission régionaux. Paris et Francfort maintiennent un avantage concurrentiel dans les classements de souscription d'obligations vertes, tandis que Londres préserve sa pertinence en reflétant volontairement de nombreuses règles de l'UE dans un contexte post-Brexit. Les entités souveraines comme l'Allemagne et l'Italie programment des calendriers annuels d'obligations d'État vertes qui établissent des courbes de rendement de référence et attirent la participation des gestionnaires de réserves mondiaux. Les institutions financières nordiques étendent leur leadership grâce à des politiques de fonds souverains qui intègrent des exclusions liées à la biodiversité et aux droits de l'homme, renforçant les références ESG globales de l'Europe.

L'Asie-Pacifique enregistre la progression la plus rapide, avec un marché des finances ESG qui devrait se développer à un CAGR de 13,18 % jusqu'en 2031. La Banque populaire de Chine a publié une taxonomie nationale de la finance verte en 2025 qui s'harmonise avec le cadre de l'UE sur des critères clés, améliorant les flux de fonds transfrontaliers. Le Japon pilote des obligations de transition qui aident les entreprises industrielles à abandonner progressivement les actifs charbonniers tout en maintenant l'accès à des financements abordables, démontrant une voie pragmatique pour les économies à fortes émissions. Le Conseil des valeurs mobilières et des changes de l'Inde a finalisé des normes d'assurance pour les obligations vertes, débloquant des flux entrants des agences de développement et des fonds souverains. Les États membres de l'ASEAN publient collectivement des principes de finance durable, réduisant les frictions documentaires pour les émetteurs et investisseurs régionaux. Les jeunes cohortes démographiques en Asie du Sud-Est demandent des applications d'investissement ESG axées sur le mobile, soutenant une formation de capital portée par les particuliers qui complète les allocations institutionnelles.

L'Amérique du Nord présente des signaux mixtes : les divulgations climatiques obligatoires de la Commission des valeurs mobilières des États-Unis renforcent la qualité des données, mais la contestation politique incite les grandes banques à quitter des alliances telles que l'Alliance bancaire pour la neutralité carbone. Le Bureau du surintendant des institutions financières du Canada intègre les indicateurs climatiques dans les évaluations d'adéquation des fonds propres, poussant les banques nationales à affiner leurs modèles de risque. Les marchés d'Amérique latine exploitent les obligations liées à la biodiversité pour monétiser les dotations en capital naturel, traduisant les engagements de protection des forêts en économies de coupons pour les trésoreries souveraines. Les fonds souverains du Conseil de coopération du Golfe diversifient les revenus des hydrocarbures dans les projets d'énergie renouvelable et de dessalement de l'eau, utilisant des cadres de durabilité pour attirer des co-investissements de partenaires européens. L'Afrique est pionnière dans les plateformes d'agrégation qui regroupent des projets d'énergie propre plus petits dans des véhicules titrisés, atténuant les contraintes de taille de ticket qui ont historiquement dissuadé la participation institutionnelle. Collectivement, ces dynamiques régionales illustrent un ensemble convergent mais hétérogène de voies vers la maturité des finances ESG.

Paysage concurrentiel

La fragmentation du marché prévaut, les cinq premiers acteurs ne représentant qu'un cinquième des actifs sous gestion liés aux stratégies ESG. Les gestionnaires d'actifs universels BlackRock, Vanguard et State Street exploitent leur échelle pour lancer des fonds indiciels ESG à faibles frais, mais font face à un contrôle accru sur leurs choix de vote par procuration qui influencent les résolutions climatiques. Des gestionnaires spécialisés tels que Robeco et Calvert captent des mandats d'institutions à vocation sociale recherchant des résultats alignés sur l'impact au-delà du suivi des indices de référence. MSCI, Sustainalytics et Bloomberg élargissent la couverture des données pour répondre aux divulgations réglementaires granulaires, intégrant des interfaces de programmation d'applications qui permettent aux propriétaires d'actifs de personnaliser les pondérations des facteurs. Les entrants FinTech introduisent des instruments de durabilité tokenisés, facilitant la propriété fractionnée et des pistes d'audit transparentes qui résonnent avec les investisseurs nés à l'ère numérique.

Les grandes banques recalibrent leur positionnement ESG : Bank of America, Citigroup et Morgan Stanley se sont retirées de l'Alliance bancaire pour la neutralité carbone en janvier 2025, invoquant des contraintes d'alignement avec l'évolution de la politique nationale. Néanmoins, ces banques maintiennent des engagements individuels de neutralité carbone, suggérant que la différenciation concurrentielle repose désormais sur des cadres propriétaires plutôt que sur des engagements collectifs. L'adoption technologique fixe les limites de performance ; MSCI déploie des classificateurs d'apprentissage automatique qui analysent les textes non structurés pour détecter les signaux de controverse, réduisant les charges de travail des analystes manuels et accélérant les mises à jour des notations. Des espaces blancs persistent dans la finance de la biodiversité, où les normes de mesure sont en retard et peu d'acteurs établis possèdent une expertise taxonomique crédible. Dans l'ensemble, le marché des finances ESG obtient un score de concentration de 2 car aucune cohorte unique ne détient une part décisive et l'innovation produit continue d'attirer de nouveaux entrants diversifiés.

Leaders du secteur des finances ESG

BlackRock, Inc.

Vanguard Group

State Street Global Advisors

UBS Group AG

BNP Paribas

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : STOXX et ICE se sont associés pour lancer des indices obligataires alignés sur le climat, renforçant l'infrastructure analytique pour les investisseurs obligataires.

- Mai 2025 : STOXX et ICE se sont associés pour lancer des indices obligataires alignés sur le climat, renforçant l'infrastructure analytique pour les investisseurs obligataires.

- Janvier 2025 : Bank of America, Citigroup et Morgan Stanley ont quitté l'Alliance bancaire pour la neutralité carbone, indiquant un recalibrage stratégique face à l'évolution des priorités de la politique américaine.

- Décembre 2024 : Fuze et Fils ont introduit la première solution de durabilité des actifs numériques dans la région MENA, intégrant le suivi des compensations carbone dans les transactions blockchain.

Portée du rapport mondial sur le marché des finances ESG

Le marché des finances ESG est segmenté par type d'investissement, type de transaction, type d'investisseur, secteur industriel et région. Par type d'investissement, le marché est segmenté en actions, titres à revenu fixe, allocation mixte et autres. Par type de transaction, le marché est segmenté en obligations vertes, obligations sociales, obligations de durabilité mixtes, fonds d'investissement intégrant les critères ESG et autres. Par type d'investisseur, le marché est segmenté en investisseurs institutionnels et investisseurs particuliers. Par secteur industriel, le marché comprend les services publics, le transport et la logistique, les produits chimiques, l'alimentation et les boissons, le gouvernement et autres, et par région, le marché est segmenté en Amérique du Nord, Amérique latine, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Le rapport offre la taille du marché et les prévisions pour le marché des finances ESG en valeur (USD) pour tous les segments ci-dessus.

| Obligations vertes |

| Prêts liés à la durabilité |

| Fonds actions ESG |

| ETF ESG |

| Autres instruments |

| Investisseurs institutionnels |

| Investisseurs particuliers |

| Gouvernements et institutions publiques |

| Fonds souverains |

| Environnemental |

| Social |

| Gouvernance |

| Intégré et combiné |

| Banques |

| Gestionnaires d'actifs |

| Assureurs |

| Fournisseurs de données et de notation |

| Plateformes FinTech |

| Cabinets de conseil et d'accompagnement |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par instrument financier | Obligations vertes | |

| Prêts liés à la durabilité | ||

| Fonds actions ESG | ||

| ETF ESG | ||

| Autres instruments | ||

| Par type d'investisseur | Investisseurs institutionnels | |

| Investisseurs particuliers | ||

| Gouvernements et institutions publiques | ||

| Fonds souverains | ||

| Par thème ESG | Environnemental | |

| Social | ||

| Gouvernance | ||

| Intégré et combiné | ||

| Par type de prestataire de services | Banques | |

| Gestionnaires d'actifs | ||

| Assureurs | ||

| Fournisseurs de données et de notation | ||

| Plateformes FinTech | ||

| Cabinets de conseil et d'accompagnement | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la croissance attendue du marché des finances ESG ?

Le marché des finances ESG s'élève à 9 690 milliards USD en 2026 et devrait atteindre 16 500 milliards USD d'ici 2031, reflétant un CAGR de 11,24 %.

Quel instrument financier détient la plus grande part de l'activité des finances ESG ?

Les obligations vertes dominent le marché, capturant 64,85 % de la part totale du marché des finances ESG en 2025.

Quelle région géographique connaît la croissance la plus rapide dans les finances ESG ?

L'Asie-Pacifique devrait se développer à un CAGR de 13,18 % jusqu'en 2031, dépassant toutes les autres régions.

Quel est le principal moteur qui accélère les flux de capitaux vers les actifs alignés sur les critères ESG ?

Les exigences obligatoires de divulgation en matière de durabilité dans les grandes économies orientent

Quelle est l'importance de la participation des particuliers dans la croissance du marché des finances ESG ?

L'activité des investisseurs particuliers progresse à un CAGR de 12,05 % à mesure que les plateformes de gestion de patrimoine numérique abaissent les barrières à l'entrée et intègrent des outils de filtrage ESG.

Quelle est la concentration du paysage concurrentiel des finances ESG ?

Les cinq premiers acteurs représentent environ un cinquième des actifs liés aux critères ESG, reflétant une structure de marché concentrée avec une fragmentation significative.

Dernière mise à jour de la page le: