Taille et part du marché du financement du commerce à Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

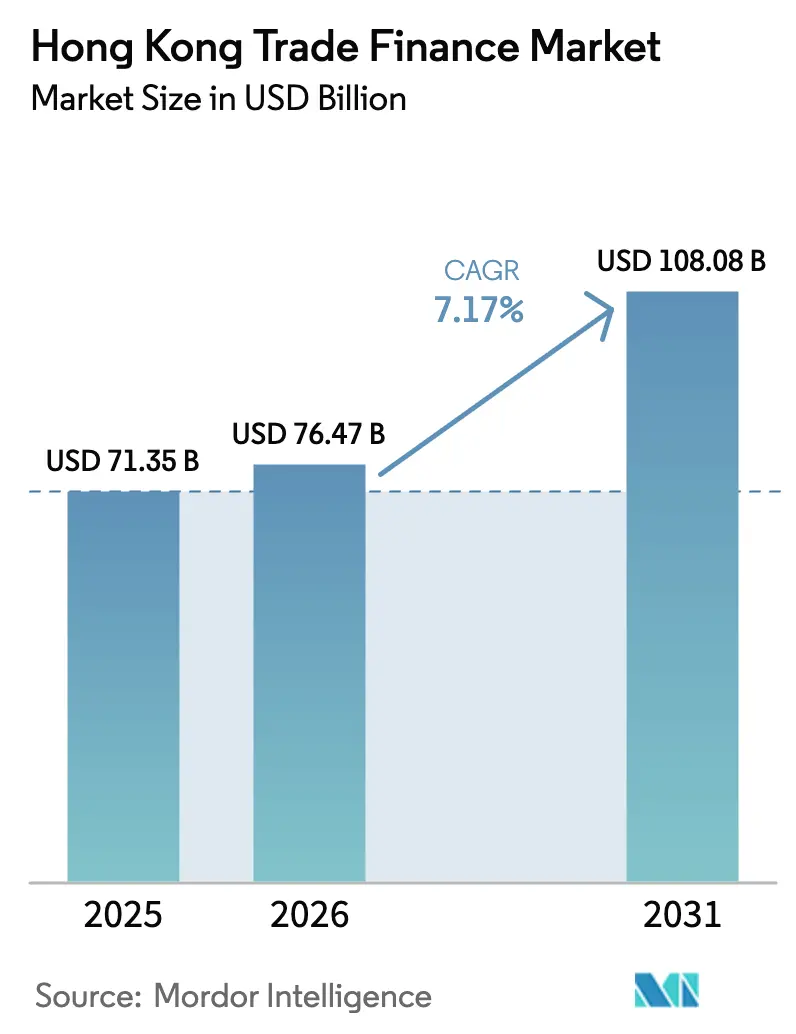

| Taille du marché de l'année de base (2025) | 71.35 Milliards de dollars |

| Taille du Marché (2026) | 76.47 Milliards de dollars |

| Taille du Marché (2031) | 108.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement du commerce à Hong Kong par Mordor Intelligence

La taille du marché du financement du commerce à Hong Kong devrait passer de 71,35 milliards USD en 2025 à 76,47 milliards USD en 2026 et devrait atteindre 108,08 milliards USD d'ici 2031 à un TCAC de 7,17 % sur la période 2026-2031.

Cette trajectoire de croissance repose sur l'accélération de l'adoption numérique, l'essor du règlement libellé en renminbi et les dispositifs de soutien politique qui réduisent le risque de prêt aux petits exportateurs. Les plateformes blockchain compriment les cycles de traitement des lettres de crédit, libérant ainsi le personnel de conformité pour des activités à plus forte marge, tandis que les projets pilotes de tokenisation convertissent des garanties illiquides en actifs négociables[1]eTradeConnect, "À propos d'eTradeConnect," etradeconnect.net. Les prolongations gouvernementales des régimes de garantie continuent d'absorber le risque de défaut, soutenant la demande des petites et moyennes entreprises même lorsque les volumes commerciaux avec le continent s'atténuent. Parallèlement, les grandes banques font face à une pression sur les marges due aux règles de liquidité de Bâle III et à un contrôle renforcé en matière de lutte contre le blanchiment d'argent, qui réduisent ensemble l'appétit pour les instruments documentaires à faible rendement. Les plateformes non bancaires et les assureurs exploitent ces contraintes, attirant de nouvelles liquidités dans les pools de financement des créances fournisseurs et de la chaîne d'approvisionnement.

Principaux enseignements du rapport

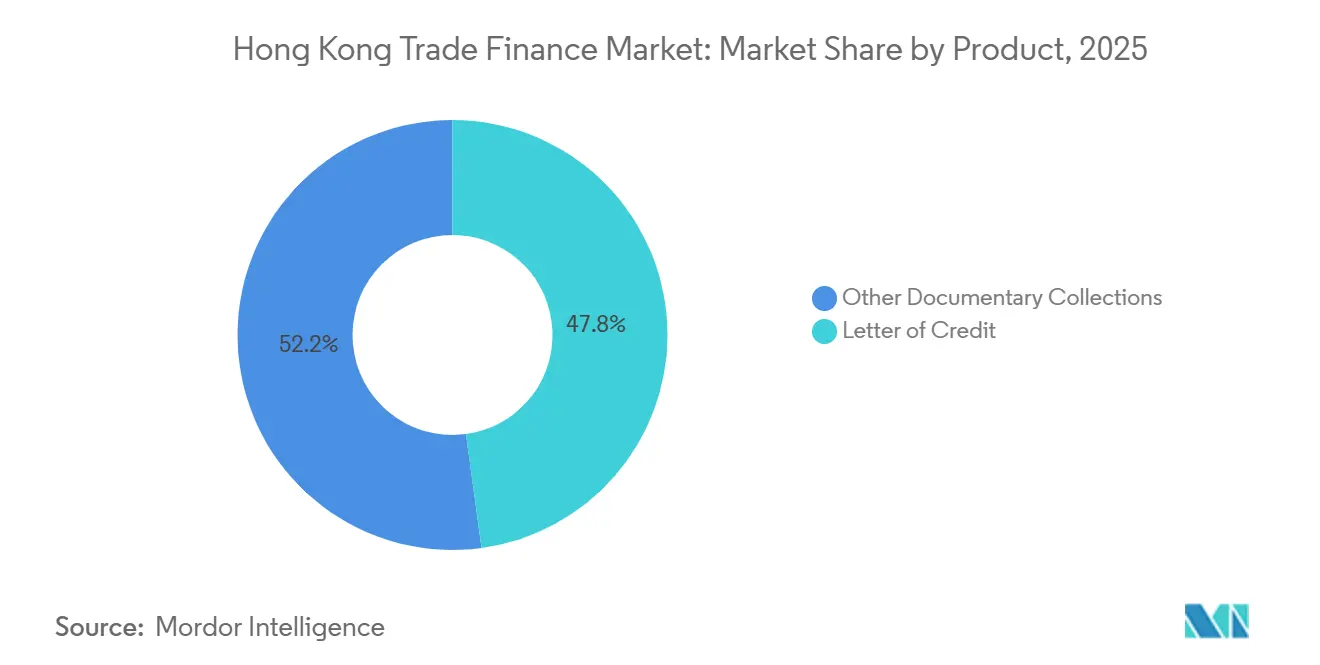

- Par catégorie de produit, les instruments documentaires ont représenté 47,84 % de la part de marché du financement du commerce à Hong Kong en 2025 ; les solutions de financement des créances fournisseurs et de la chaîne d'approvisionnement devraient se développer à un TCAC de 10,45 % jusqu'en 2031.

- Par prestataire de services, les banques ont détenu 84,78 % de la part de marché du financement du commerce à Hong Kong en 2025, tandis que les plateformes activées par les technologies financières devraient enregistrer le TCAC le plus élevé, à 9,87 %, jusqu'en 2031.

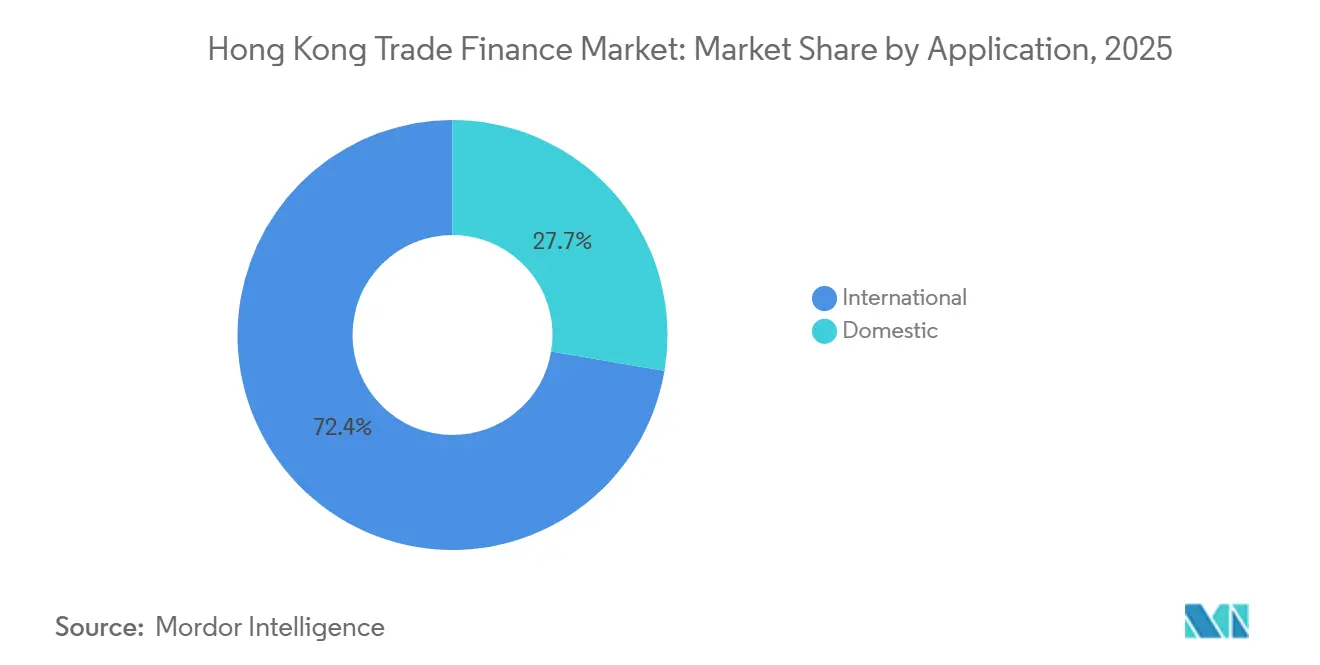

- Par application, les transactions internationales ont représenté 72,35 % de la taille du marché du financement du commerce à Hong Kong en 2025 et devraient progresser à un TCAC de 10,23 % jusqu'en 2031.

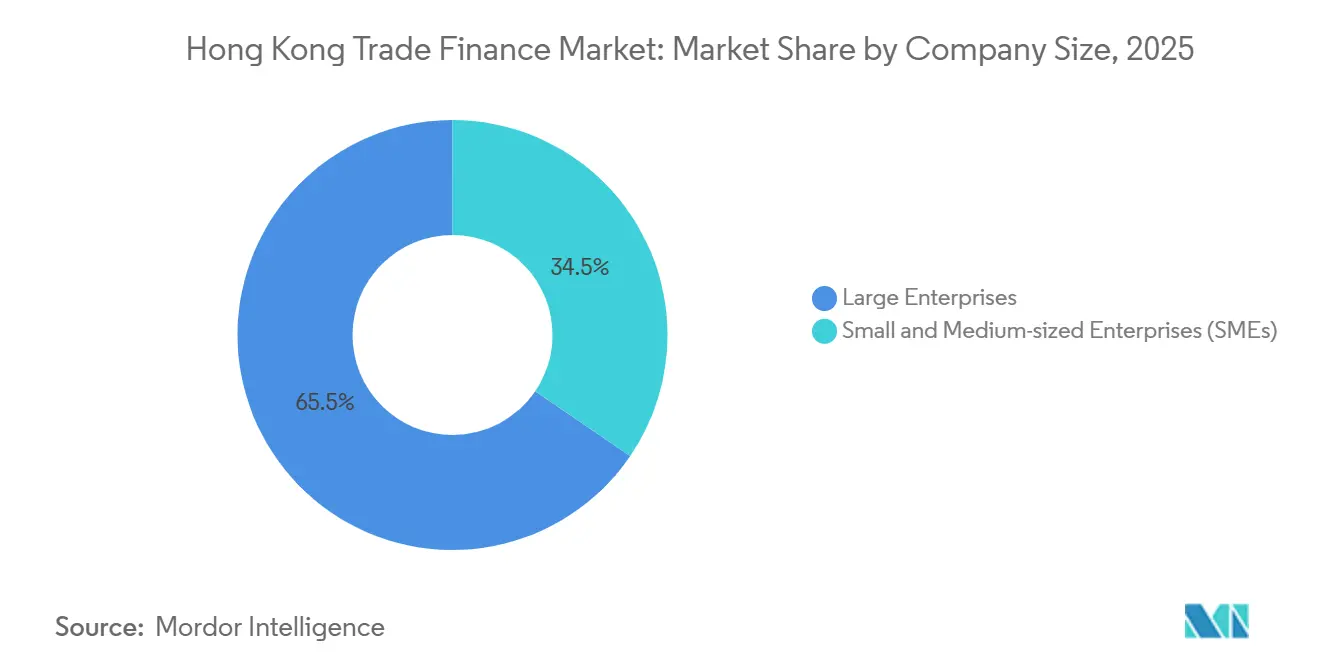

- Par taille d'entreprise, les PME devraient se développer à un TCAC de 11,43 % jusqu'en 2031, soutenues par le fait que les grandes entreprises représentaient 65,48 % de la taille du marché du financement du commerce à Hong Kong en 2025.

- Par structure de financement, le financement du commerce structuré a capturé une part de 59,48 % de la taille du marché du financement du commerce à Hong Kong en 2025 et croît à un TCAC de 10,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du financement du commerce à Hong Kong

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation des flux commerciaux documentaires | +1.8% | Mondial, concentré en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Expansion du règlement commercial libellé en RMB | +1.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Extension des régimes de garantie gouvernementaux pour les PME | +1.2% | Marché intérieur de Hong Kong | Court terme (≤ 2 ans) |

| Programmes transfrontaliers Wealth & Trade Connect | +1.0% | Grande Baie | Moyen terme (2 à 4 ans) |

| Tokenisation des actifs commerciaux et des garanties en or | +0.9% | Adoption précoce en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Essor des facilités de financement du commerce liées aux critères ESG | +0.8% | Mondial, porté par l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation des flux commerciaux documentaires

Les plateformes blockchain à Hong Kong ont réduit le délai moyen de traitement des lettres de crédit de plusieurs jours à moins d'une journée, offrant un coup de pouce direct au fonds de roulement des importateurs. À mi-2025, le consortium eTradeConnect avait traité de nombreuses transactions et réalisé l'interopérabilité avec Contour, facilitant des crédits transfrontaliers d'une valeur de plusieurs millions de dollars des États-Unis. En 2024, l'Autorité monétaire de Hong Kong a annoncé l'initiative d'échange de données commerciales, qui rationalise les connaissements numériques dans plusieurs juridictions. Cette initiative réduit les coûts de messagerie et atténue les pertes liées à la fraude documentaire. Des fournisseurs d'intelligence artificielle tels que Traydstream transforment les contrôles de conformité, réduisant considérablement le temps de révision manuelle et créant un paysage concurrentiel plus équitable pour les banques de taille intermédiaire. Ces avancées en matière d'efficacité sont particulièrement bénéfiques pour les petites et moyennes entreprises, qui dépendaient auparavant de recouvrements documentaires plus lents pour accéder au crédit.

Expansion du règlement commercial libellé en RMB

Le règlement en renminbi via Hong Kong a augmenté en 2025, reflétant la demande de couverture contre la volatilité du dollar et un financement moins coûteux via la facilité de liquidité pour le financement du commerce en RMB de l'Autorité monétaire de Hong Kong. La Banque populaire de Chine a élargi les accords de swap de devises bilatéraux à plusieurs juridictions, permettant le règlement direct en RMB pour les projets de la Ceinture et de la Route et réduisant la dépendance aux soldes nostro en dollars[2]Banque populaire de Chine, "Internationalisation du RMB," pbc.gov.cn. Les banques ont constaté une proportion croissante de transactions commerciales libellées en RMB, portée par les négociants en matières premières d'Asie du Sud-Est. Les banques ne disposant pas de licences de compensation en RMB subissent une pression sur les marges à mesure que les entreprises arbitrent les écarts entre les facilités indexées sur le dollar et celles indexées sur le RMB. Cette tendance positionne Hong Kong comme un principal pool de liquidités offshore pour les sukuk libellés en RMB, répondant à la demande du Conseil de coopération du Golfe pour une exposition chinoise conforme à la charia.

Extension des régimes de garantie gouvernementaux pour les PME

La garantie de prêt spéciale à 100 % dans le cadre du régime de garantie de financement des PME court désormais jusqu'à mi-2026, couvrant les prêts par emprunteur[3]Autorité monétaire de Hong Kong, "Échange de données commerciales," hkma.gov.hk. Depuis l'annonce du budget 2025, le régime a soutenu de nombreuses facilités pour les PME, maintenant les ratios de prêts non performants proches des niveaux d'avant la pandémie malgré le ralentissement des exportations. Les banques ont signalé une hausse notable des originations de financement du commerce pour les PME, avec des avantages de tarification par rapport aux prêts non garantis. Les niveaux de garantie ont élargi le financement de la chaîne d'approvisionnement aux fournisseurs de second rang ne disposant pas d'états financiers audités. Cependant, l'expiration en 2026 introduit un risque de refinancement qui pourrait déclencher des restructurations si la demande extérieure reste atone.

Programmes transfrontaliers Wealth & Trade Connect

À fin 2025, le régime Wealth Management Connect avait enregistré des flux cumulés significatifs, et son infrastructure est en cours d'adaptation pour titriser des créances commerciales destinées aux investisseurs institutionnels. Les fabricants de la Grande Baie peuvent désormais distribuer des factures libellées en RMB aux gestionnaires d'actifs de Hong Kong en quête de rendements. Un projet pilote d'extension Trade Connect permet aux exportateurs du continent de nantir des créances en dollar de Hong Kong pour des prêts en fonds de roulement onshore, créant un corridor de liquidités bidirectionnel. Les premiers participants font état d'une réduction des coûts d'emprunt pour les fabricants. L'initiative répond au décalage entre les longs délais de paiement et les besoins immédiats de trésorerie.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraction des prêts commerciaux liés au continent | –1.2% | Hong Kong et delta de la rivière des Perles | Court terme (≤ 2 ans) |

| Durcissement des règles de capital et de liquidité de Bâle III | –0.9% | Mondial, aigu en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Renforcement du contrôle du blanchiment d'argent lié au commerce | –0.7% | Corridors transfrontaliers | Court terme (≤ 2 ans) |

| Réduction de la capacité de camionnage en ligne U et de la logistique frontalière | –0.4% | Passages Hong Kong-continent | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraction des prêts commerciaux liés au continent

Le commerce de marchandises de Hong Kong a reculé au cours des neuf premiers mois de 2025, dans un contexte de ralentissement des exportations chinoises et de déplacement des chaînes d'approvisionnement vers l'Asie du Sud-Est. Les lettres de crédit et le financement avant expédition, autrefois composantes essentielles des bilans bancaires, sont en constante diminution. HSBC a signalé une contraction séquentielle de son portefeuille de financement du commerce en Grande Chine au troisième trimestre 2025, réorientant ses capitaux vers des activités de gestion de patrimoine[4]HSBC, "Financement du commerce et des créances," hsbc.com. Les petites banques du continent ont de plus en plus consolidé leurs activités de compensation en dollars via des institutions d'État, réduisant les opportunités de revenus de commissions pour les banques correspondantes de Hong Kong. L'Autorité monétaire de Hong Kong a observé une hausse des prêts non performants dans le financement du commerce à mi-2025, reflétant une pression croissante sur les exportateurs confrontés à des délais de paiement prolongés.

Durcissement des règles de capital et de liquidité de Bâle III

La mise en œuvre complète de Bâle III début 2024 a accru l'intensité en capital des actifs de financement du commerce, les banques étant désormais tenues de détenir des actifs liquides de haute qualité supplémentaires contre les engagements conditionnels. Les produits documentaires ont également attiré des charges de risque opérationnel plus élevées liées aux vulnérabilités informatiques et de processus, incitant les banques à mettre fin aux relations avec les clients à faible marge. Standard Chartered a réduit ses actifs pondérés par le risque dans le financement du commerce en 2025, en privilégiant les structures de financement de la chaîne d'approvisionnement qui génèrent des revenus récurrents de change et de banque transactionnelle. Les prêteurs non bancaires et les assureurs-crédit à l'exportation, qui ne sont pas soumis aux règles de capital de Bâle, ont gagné des parts dans les transactions de moindre envergure, mais manquent de la capacité bilancielle pour soutenir les grands négoces de matières premières. Les régulateurs consultent sur un allègement potentiel des exigences en capital pour les établissements adoptant des cadres de vérification basés sur la blockchain, signalant un possible assouplissement de la pression en capital pour les modèles de financement du commerce à capacité numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les instruments documentaires font face à la substitution numérique

Les lettres de crédit contrôlaient 47,84 % de la part de marché du financement du commerce à Hong Kong en 2025, ancrées par les mandats réglementaires dans les marchés émergents et les flux de matières premières, mais la croissance du segment reste faible à mesure que les entreprises migrent vers des conditions de compte ouvert. Les solutions de financement des créances fournisseurs et de la chaîne d'approvisionnement devraient croître rapidement à un TCAC de 10,45 % sur la période de prévision, portées par les acheteurs multinationaux qui prolongent les délais de paiement et utilisent leurs notations de qualité investissement pour offrir aux fournisseurs des remises pour paiement anticipé. Le financement des créances, y compris l'affacturage et le forfaitage, gagne des parts à mesure que les plateformes de technologie financière réduisent les coûts de transaction, débloquant des liquidités au niveau de la facture pour les PME. Les produits de garantie et d'assurance gagnent en pertinence face à l'élévation du risque de contrepartie, encourageant les entreprises à couvrir leurs expositions dans des juridictions volatiles. Les entreprises adoptent de plus en plus des stratégies de produits mixtes pour optimiser les coûts et la rapidité.

L'innovation dans les technologies financières accélère la substitution documentaire en numérisant les connaissements et en intégrant des contrôles de conformité par intelligence artificielle, réduisant encore les délais de traitement. La tokenisation promet des liquidités sur le marché secondaire, approfondissant l'appétit des investisseurs pour les créances structurées. Cependant, les documents garantis restent essentiels là où le risque juridique ou souverain incite les importateurs à exiger une intermédiation bancaire. Les banques maintiennent donc des offres hybrides, intégrant la vérification blockchain dans les flux de travail des lettres de crédit pour défendre leurs franchises principales. À mesure que les normes numériques arrivent à maturité, le marché du financement du commerce à Hong Kong est appelé à basculer décisivement vers des structures de compte ouvert, tout en maintenant une base résiduelle d'instruments documentaires dans les corridors à haut risque.

Par prestataire de services : les plateformes de technologie financière érodent la domination bancaire

Les banques commandaient 84,78 % du marché du financement du commerce à Hong Kong en 2025 grâce à leur capacité bilancielle et à leurs réseaux de correspondants, mais les plateformes de technologie financière croissent à un TCAC de 9,87 % en décomposant la documentation, l'évaluation du crédit et la fourniture de liquidités. Les sociétés de financement du commerce ciblent les niches des PME avec des cycles d'approbation plus rapides, et les assureurs souscrivent des créances pour les entreprises ne disposant pas de facilités bancaires. Les entreprises de logistique et les bourses de matières premières entrent via le financement sur récépissé d'entrepôt, créant un écosystème modulaire dans lequel des prestataires spécialisés collaborent via des interfaces de programmation d'applications. HSBC et Standard Chartered fournissent désormais des liquidités à eTradeConnect et Contour plutôt que de tenter de construire des rails concurrents.

Les interfaces de technologie réglementaire, telles que l'échange de données commerciales, réduisent les frictions d'intégration, invitant les banques de taille plus modeste à syndiquer des opérations sans grandes équipes de conformité. Les innovations dans les technologies d'assurance réduisent les coûts des primes, incitant les entreprises à substituer l'assurance-crédit à l'exportation aux lettres de crédit. Le paysage concurrentiel évolue donc de l'intégration verticale vers la collaboration horizontale, les banques se concentrant sur la distribution tandis que les plateformes assurent l'origination et l'analyse des risques. À mesure que la tokenisation prend de l'ampleur, les investisseurs non bancaires auront un accès plus facile aux actifs à courte durée, grignotant encore davantage la part des banques.

Par application : les flux internationaux dominent malgré le rapatriement

Le financement du commerce international représentait 72,35 % de la taille du marché du financement du commerce à Hong Kong en 2025, reflétant le rôle profond du territoire dans le transbordement et la compensation en renminbi. La croissance à un TCAC de 10,23 % est soutenue par le règlement direct en RMB entre les exportateurs du continent et les acheteurs d'Asie du Sud-Est, du Moyen-Orient et d'Afrique. Le commerce électronique transfrontalier stimule le financement de petits montants à mesure que les plateformes permettent aux PME d'exporter directement vers les consommateurs. Le financement du commerce intérieur croît régulièrement, aidé par les régimes de garantie mais limité par la base manufacturière restreinte de Hong Kong.

La demande internationale bénéficie des créances tokenisées, qui permettent aux investisseurs mondiaux de financer les chaînes d'approvisionnement asiatiques. Les liquidités en dollars restent abondantes, mais les entreprises arbitrent de plus en plus vers le financement en RMB ou en dollar de Hong Kong pour réduire les coûts et la complexité de la couverture. Le financement intérieur repose sur des produits à plus courte échéance adaptés à la distribution au détail et en gros, les banques automatisant les décisions de crédit sur la base des données de point de vente et fiscales. Néanmoins, les corridors internationaux continueront de dominer en valeur, compte tenu de l'infrastructure juridique de Hong Kong et de la convertibilité de sa monnaie.

Par taille d'entreprise : le segment des PME s'accélère grâce aux dispositifs de garantie

Les grandes entreprises détenaient 65,48 % de la part de marché en 2025, tirant parti d'un financement diversifié et d'une tarification favorable ; cependant, les PME devraient croître à un TCAC de 11,43 % jusqu'en 2031, portées par le régime de garantie à 100 % et les modèles d'intégration numérique. Hang Seng Bank a signalé qu'une part croissante des nouvelles facilités pour les PME était originée en ligne, reflétant un scoring de crédit par apprentissage automatique basé sur des données transactionnelles. Les plateformes d'affacturage de technologie financière permettent aux PME de monétiser rapidement des factures individuelles, améliorant ainsi l'efficacité du fonds de roulement. Le recours à l'assurance-crédit à l'exportation a augmenté à mesure que les PME couvraient le risque acheteur dans des juridictions peu familières. L'expiration du programme de garantie en juin 2026 crée une incertitude de refinancement qui pourrait freiner la croissance au second semestre de l'année.

Les grandes entreprises poussent le financement de la chaîne d'approvisionnement plus profondément dans les niveaux de fournisseurs, utilisant l'affacturage inversé pour sécuriser l'approvisionnement en flux tendu et intégrer des indicateurs ESG. Elles ancrent également des programmes de créances tokenisées qui diffusent des liquidités vers les fournisseurs de plus petite taille. Les PME restent vulnérables aux chocs de la demande et aux perturbations logistiques, de sorte que la continuité des politiques façonnera la résilience du segment. Si la couverture de garantie se réduit, les assureurs et les prêteurs de technologie financière pourraient gagner des parts supplémentaires en comblant le déficit de liquidités.

Par structure de financement : les produits structurés captent les flux de matières premières

Le financement du commerce structuré représentait une part de 59,48 % en 2025 et devrait croître à un TCAC de 10,65 %, soutenu par la demande des négociants en matières premières pour des facilités de pré-exportation et de récépissé d'entrepôt. Le prêt en compte ouvert non structuré continue de progresser à mesure que les entreprises privilégient la rapidité et la simplicité. Le marché de l'or de Hong Kong soutient les prêts adossés à l'or et les créances tokenisées. La tokenisation réduit les frais de dépositaire et permet une valorisation des garanties en temps réel, renforçant l'appétit des investisseurs pour les actifs structurés. Les facilités non garanties enveloppées d'assurance gagnent du terrain à mesure que les banques transfèrent le risque de défaut aux assureurs, élargissant la disponibilité du crédit.

Le soutien réglementaire via le Projet Ensemble devrait accélérer l'adoption structurée en standardisant les cadres d'actifs numériques. Le financement de la chaîne d'approvisionnement en profondeur, où les fournisseurs de second rang nantissent des bons de commande d'ancres de qualité investissement comme garantie, se développe rapidement, aidé par les orientations de la Banque asiatique de développement sur l'applicabilité juridique. Le prêt non structuré convient toujours aux acheteurs récurrents ayant un bon historique de paiement, mais les structures collatéralisées domineront les segments de matières premières compte tenu de la volatilité des prix et des délais de transit plus longs.

Analyse géographique

L'Asie-Pacifique représentait la plus grande part du marché du financement du commerce de Hong Kong en 2025, ancrée par la Grande Baie et les chaînes d'approvisionnement intra-ASEAN. Les corridors commerciaux reliant Hong Kong au Vietnam, à la Thaïlande et à l'Indonésie s'élargissent à mesure que les fabricants diversifient leurs sources d'approvisionnement. Les accords de swap de devises bilatéraux permettent le règlement direct en renminbi pour les projets de la Ceinture et de la Route, réduisant la dépendance au dollar. Le Japon et la Corée du Sud maintiennent une demande stable de garanties de bonne exécution liées aux exportations de biens d'équipement, mais les systèmes bancaires matures limitent le potentiel de croissance. L'Australie et la Nouvelle-Zélande présentent une demande de niche pour le financement structuré adossé aux matières premières, notamment les expéditions de minerai de fer et de produits agricoles.

Le Moyen-Orient et l'Afrique devraient connaître une croissance rapide jusqu'en 2031, portée par les fonds souverains du Golfe en quête d'actifs en RMB et par le déploiement par Hong Kong de guichets de financement du commerce islamique offrant des alternatives conformes à la charia. Les zones de libre-échange des Émirats arabes unis et d'Arabie saoudite proposent un financement des créances en dollar de Hong Kong à des spreads attractifs, renforçant la compétitivité-coût. L'Afrique subsaharienne présente une opportunité significative en raison du déficit de financement du commerce, bien que ses systèmes juridiques fragiles introduisent des risques. Les assureurs élargissent la couverture du risque politique pour faciliter la conclusion des opérations. Les banques de Hong Kong se concentrent sur les importations d'infrastructures, souvent soutenues par des entrepreneurs chinois et capitalisant sur les garanties disponibles des agences de crédit à l'exportation.

Le commerce en Europe et en Amérique du Nord détient une part modérée du marché mondial. Les importateurs européens utilisent de plus en plus les règlements en renminbi pour les marchandises chinoises, utilisant le système de compensation de Hong Kong pour éviter les spreads de change et s'appuyant sur la facilité de liquidité en RMB. En Amérique du Nord, l'accent est mis sur le financement des matières premières, avec les exportations d'énergie du Canada et les exportations agricoles des États-Unis. Cependant, la croissance fait face à des défis liés à la forte concurrence au sein du secteur bancaire national. La présence de l'Amérique du Sud est limitée, mais les exportations de soja du Brésil et de bœuf d'Argentine sont financées par des crédits documentaires et une assurance cargo pour contrecarrer les risques potentiels liés aux contreparties.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premières banques contrôlant la moitié des actifs, mais elles font également face à des perturbateurs non bancaires. HSBC et Standard Chartered dominent les segments des grandes entreprises et des matières premières, mais toutes deux réduisent leurs actifs pondérés par le risque pour atteindre les objectifs de Bâle III tout en s'associant à des entreprises de technologie financière pour la vérification des documents. Bank of China (Hong Kong) et Hang Seng Bank tirent parti de leurs liens avec le continent pour capter le règlement en renminbi, bien que les spreads se compriment à mesure que les entreprises arbitrent les coûts de financement. Les banques de taille intermédiaire telles que DBS, Citi et OCBC Wing Hang se différencient grâce à la connectivité par interface de programmation d'applications qui intègre le financement du commerce dans les plateformes de trésorerie d'entreprise.

Les banques européennes, dont BNP Paribas et Crédit Agricole, se concentrent sur le financement structuré des matières premières mais font face à une érosion de leurs parts à mesure que les banques asiatiques proposent des prêts en RMB compétitifs. Les réseaux basés sur la blockchain créent un espace blanc pour les établissements de taille plus modeste afin de syndiquer les risques sans construire des infrastructures de conformité complètes. eTradeConnect et Contour ont ensemble rationalisé les flux documentaires pour les nouvelles originations de PME.

Les assureurs, dont Allianz Trade et Coface, monétisent l'intelligence crédit en souscrivant des créances que les banques jugent trop granulaires et détiennent désormais une part de marché croissante dans les corridors à faible risque. Le bac à sable réglementaire du Projet Ensemble signale le soutien officiel aux instruments tokenisés, récompensant les premiers adoptants et intensifiant la concurrence. À mesure que les actifs numériques gagnent en acceptation, les liquidités sont appelées à se déplacer vers les plateformes offrant transparence, rapidité et points d'entrée d'investissement fractionnés.

Leaders du secteur du financement du commerce à Hong Kong

HSBC

Bank of China (Hong Kong)

Standard Chartered

Hang Seng Bank

DBS Bank (Hong Kong)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Standard Chartered Bank (Hong Kong) et Ant International ont lancé une solution de dépôt tokenisé basée sur la blockchain pour des règlements multidevises en temps réel, 24h/24 et 7j/7 (SGD, HKD, CNH, USD) sur la plateforme Whale d'Ant, améliorant la liquidité de la trésorerie d'entreprise mondiale dans le cadre du Projet Ensemble de l'Autorité monétaire de Hong Kong.

- Septembre 2025 : HSBC a élargi son offre de dépôts tokenisés pour prendre en charge les paiements transfrontaliers en USD et en devises locales, facilitant le règlement en temps réel des clients entreprises entre Hong Kong et Singapour et ouvrant la voie à une utilisation plus large de la blockchain pour la trésorerie d'entreprise.

- Septembre 2025 : Hong Kong et Singapour ont avancé dans la mise en place d'un « corridor de jetons » réglementé pour les actifs numériques et les paiements tokenisés. En intégrant des cadres pour les stablecoins et les dépôts tokenisés, ils ont établi des canaux fluides pour le financement transfrontalier en temps réel, renforçant la stratégie de l'Asie pour stimuler l'adoption de la finance numérique.

- Août 2025 : DBS Bank a déployé des produits financiers structurés tokenisés, notamment des billets structurés basés sur la blockchain et des instruments tokenisés, élargissant l'accès des investisseurs et signalant l'adoption institutionnelle des solutions de finance tokenisée.

Périmètre du rapport sur le marché du financement du commerce à Hong Kong

Le financement du commerce englobe les divers outils et produits financiers que les entreprises utilisent pour rationaliser le commerce et les échanges internationaux. Il joue un rôle crucial dans la simplification des transactions pour les importateurs et les exportateurs. Le rapport couvre une connaissance approfondie de la segmentation du marché, des types de produits, des tendances actuelles du marché, des modifications de la dynamique du marché, des possibilités de croissance et de l'examen de la taille du marché et des projections pour différents segments.

Le rapport sur le marché du financement du commerce à Hong Kong est segmenté par produit (documentaire, non documentaire), prestataire de services (banques, sociétés de financement du commerce, compagnies d'assurance, autres prestataires de services), application (national, international), taille d'entreprise (grandes entreprises, PME) et structure de financement (structuré, non structuré).

| Documentaire | Lettre de crédit |

| Autres recouvrements documentaires | |

| Non documentaire | Financement des créances (affacturage, forfaitage, escompte de factures) |

| Financement des créances fournisseurs et de la chaîne d'approvisionnement (affacturage inversé, escompte dynamique) | |

| Prêt direct et financement en compte ouvert (prêts commerciaux, crédit acheteur et crédit fournisseur) | |

| Garanties (garanties de bonne exécution, de soumission, financières) | |

| Produits d'assurance (assurance-crédit à l'exportation, assurance risque politique, couverture des agences de crédit à l'exportation) |

| Banques |

| Sociétés de financement du commerce |

| Compagnies d'assurance |

| Autres prestataires de services |

| National |

| International |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Financement du commerce structuré |

| Financement du commerce non structuré |

| Par produit | Documentaire | Lettre de crédit |

| Autres recouvrements documentaires | ||

| Non documentaire | Financement des créances (affacturage, forfaitage, escompte de factures) | |

| Financement des créances fournisseurs et de la chaîne d'approvisionnement (affacturage inversé, escompte dynamique) | ||

| Prêt direct et financement en compte ouvert (prêts commerciaux, crédit acheteur et crédit fournisseur) | ||

| Garanties (garanties de bonne exécution, de soumission, financières) | ||

| Produits d'assurance (assurance-crédit à l'exportation, assurance risque politique, couverture des agences de crédit à l'exportation) | ||

| Par prestataire de services | Banques | |

| Sociétés de financement du commerce | ||

| Compagnies d'assurance | ||

| Autres prestataires de services | ||

| Par application | National | |

| International | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par structure de financement | Financement du commerce structuré | |

| Financement du commerce non structuré | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du financement du commerce à Hong Kong ?

La taille du marché du financement du commerce à Hong Kong est de 76,47 milliards USD en 2026.

À quelle vitesse le secteur va-t-il croître au cours des cinq prochaines années ?

Le marché devrait atteindre 108,08 milliards USD d'ici 2031, avec une expansion à un TCAC de 7,17 %.

Quelle catégorie de produit se développe le plus rapidement ?

Les solutions de financement des créances fournisseurs et de la chaîne d'approvisionnement devraient croître à un TCAC de 19,35 % jusqu'en 2031.

Comment les PME sont-elles soutenues dans l'accès au financement du commerce ?

Une garantie de prêt à 100 % soutenue par le gouvernement couvrant des prêts allant jusqu'à 1,15 million USD (9 millions HKD) court jusqu'en juin 2026, stimulant les prêts aux PME.

Quel rôle joue la tokenisation dans le financement du commerce à Hong Kong ?

Des projets pilotes de tokenisation convertissent des créances et des actifs adossés à l'or en titres numériques, réduisant les montants minimaux et améliorant les liquidités sur le marché secondaire.

Dernière mise à jour de la page le: