Taille et part du marché du financement alternatif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.42 Trillions de dollars américains |

| Taille du Marché (2031) | 2.27 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement alternatif par Mordor Intelligence

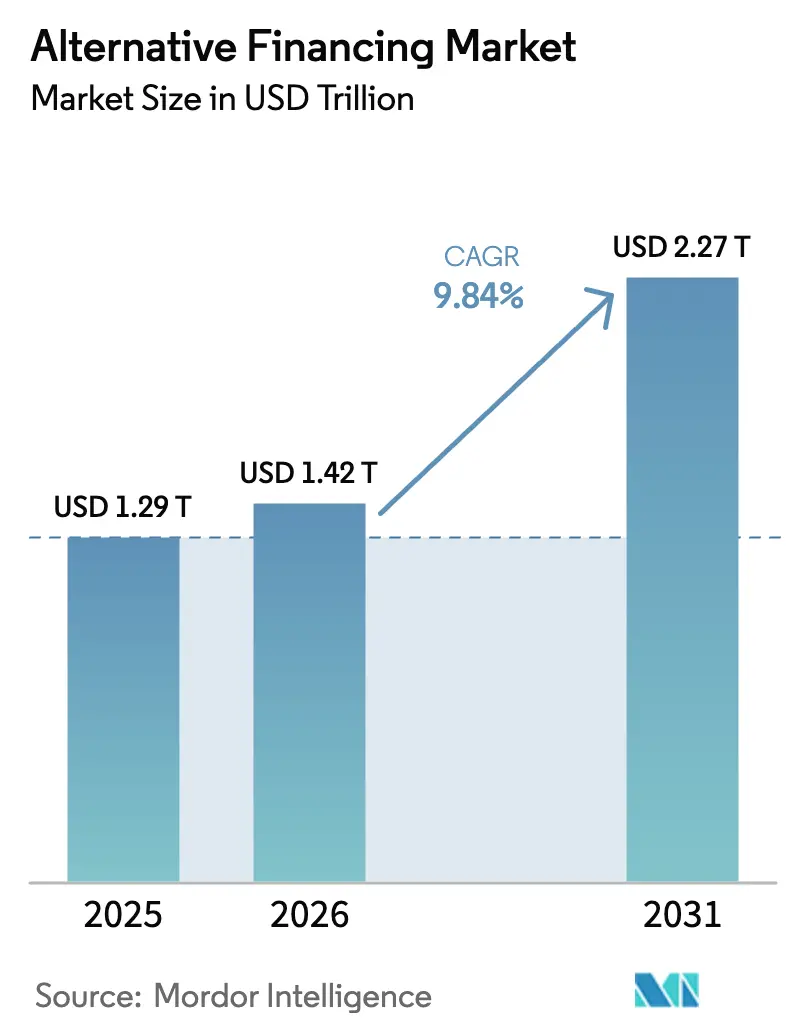

La taille du marché du financement alternatif était évaluée à 1,29 billion USD en 2025 et devrait croître de 1,42 billion USD en 2026 pour atteindre 2,27 billions USD d'ici 2031, à un TCAC de 9,84 % au cours de la période de prévision (2026-2031).

La croissance rapide découle du fait que les emprunteurs et les investisseurs contournent les banques traditionnelles, dont les règles de fonds propres Bâle III et Bâle IV ont augmenté le coût de détention de certains prêts, créant un déficit de financement considérable que les prêteurs non bancaires comblent désormais. La législation sur les données ouvertes (open banking) — notamment la règle de l'article 1033 du Bureau de protection financière des consommateurs (CFPB) des États-Unis — a standardisé la portabilité des données, permettant aux plateformes fintech de souscrire les risques avec des informations en temps réel plus riches et d'atteindre des segments mal desservis. Des innovations parallèles en matière de titrisation ont débloqué des capitaux institutionnels : l'émission de titres adossés à des actifs (ABS) de prêts sur les marchés a doublé depuis la crise financière mondiale pour atteindre environ 330 milliards USD, offrant aux plateformes une rotation efficace du bilan et des produits à rendement attractif pour les investisseurs [1]RBC Capital Markets, "Perspectives sur les prêts sur les marchés et les ABS 2025," rbccm.com .

Principaux enseignements du rapport

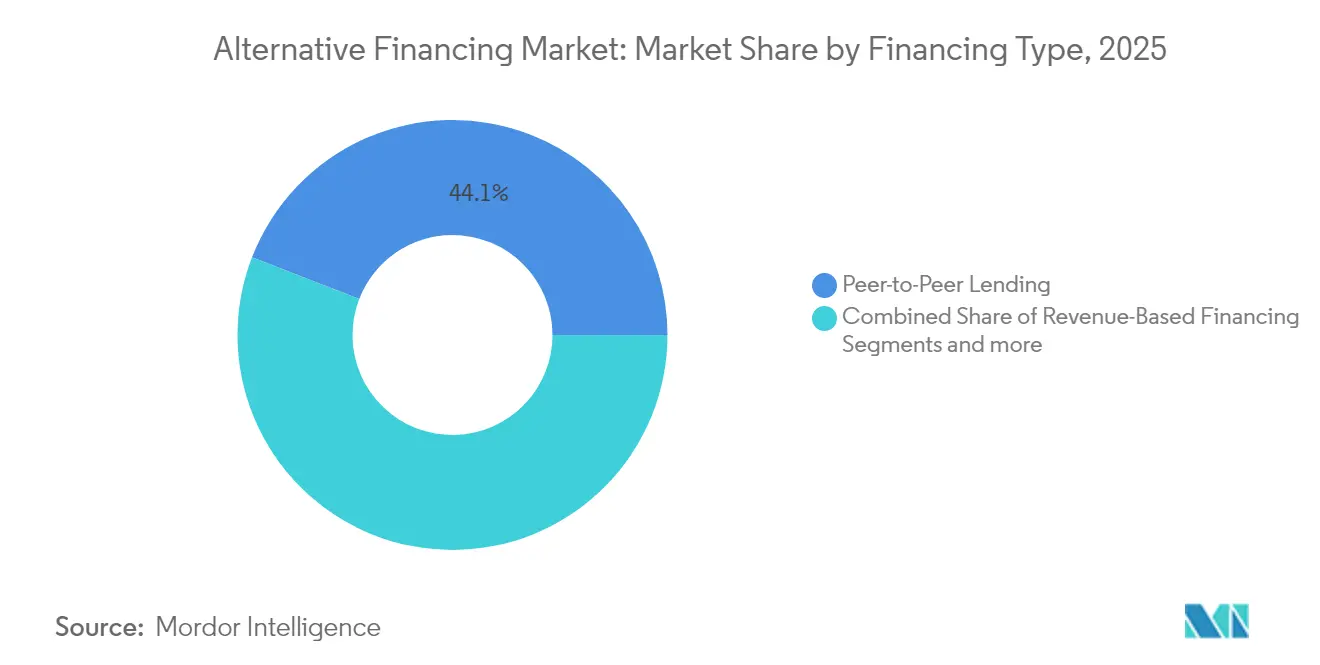

- Par type de financement, le prêt entre particuliers a dominé avec 44,12 % de la part du marché du financement alternatif en 2025, tandis que le financement basé sur les revenus devrait se développer à un TCAC de 27,26 % jusqu'en 2031.

- Par utilisateur final, les petites et moyennes entreprises ont détenu 55,12 % de la taille du marché du financement alternatif en 2025 ; les consommateurs individuels devraient croître à un TCAC de 21,25 % jusqu'en 2031.

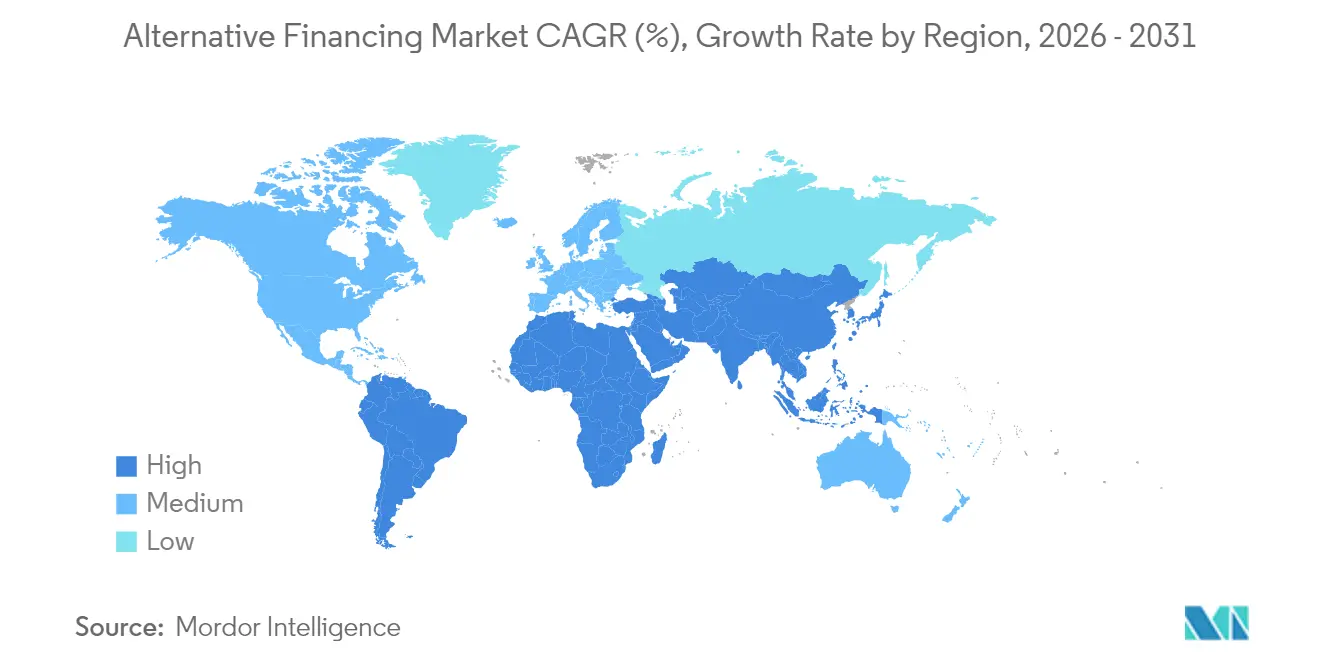

- Par géographie, l'Amérique du Nord a représenté 34,20 % des revenus du marché du financement alternatif en 2025 ; l'Asie-Pacifique progresse à un TCAC de 14,23 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du financement alternatif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du déficit de crédit des PME axées sur le numérique | +2.5% | Mondial, accent sur l'APAC et l'Europe | Moyen terme (2 à 4 ans) |

| Dynamique de « recherche de rendement » des investisseurs particuliers | +1.6% | Amérique du Nord, marchés principaux de l'UE | Court terme (≤ 2 ans) |

| Législation sur les données ouvertes et dispositions du JOBS Act | +1.2% | Amérique du Nord et UE ; répercussions sur l'APAC | Long terme (≥ 4 ans) |

| Titrisation institutionnelle des dettes sur les marchés | +1.80% | Mondial, porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Tokenisation des actifs du monde réel | +0.90% | Mondial, adoption précoce dans les économies développées | Long terme (≥ 4 ans) |

| Durcissement des règles de fonds propres bancaires | +2.0% | Mondial, plus fort dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du déficit de crédit des PME axées sur le numérique

Les PME constituent 99 % des entreprises dans les économies de l'OCDE. Cependant, elles font face à un déficit de financement mondial significatif que les banques traditionnelles peinent à combler en raison d'exigences de garanties restrictives et des coûts élevés associés aux processus d'intégration manuels. Les prêteurs fintech utilisent des systèmes de gestion de prêts basés sur le cloud et des systèmes de notation par intelligence artificielle pour automatiser la majeure partie des demandes, réduisant les délais d'approbation à quelques minutes tout en abaissant le coût marginal par dollar accordé. Les fournisseurs de finance intégrée intègrent le crédit directement dans les plateformes de comptabilité, de commerce électronique et de paie, créant une boucle de données continue qui améliore la visibilité du crédit et la fidélisation des clients. L'origination numérique permet également aux prêteurs de syndiquer rapidement les expositions via des ABS sur les marchés ou des ventes de prêts entiers, transformant les prêts en fonds de roulement en actifs négociables qui satisfont les institutions en quête de rendement. Collectivement, ces forces élargissent la base d'emprunteurs adressable et augmentent le débit des plateformes, contribuant à une hausse prévisionnelle de +2,8 % du TCAC global.

Dynamique de « recherche de rendement » des investisseurs particuliers

Après plusieurs années consécutives de taux directeurs bas, les investisseurs particuliers et accrédités se sont orientés vers des instruments de crédit privé à rendement plus élevé, alimentant un pool mondial d'actifs de crédit privé de 1,7 billion USD en 2025. Les campagnes de financement participatif en actions et par récompense ont affiché des rendements nets à deux chiffres, validant la demande des particuliers pour une exposition directe aux projets entrepreneuriaux. Les plateformes regroupent des créances à la consommation de courte durée en billets réglementés, offrant des calendriers d'amortissement prévisibles qui rivalisent avec les obligations de qualité investissement tout en générant des spreads supérieurs. Les allocateurs institutionnels reproduisent ce comportement en achetant des ABS de prêts sur les marchés et des obligations de fonds collatéralisées, élargissant la liquidité du marché secondaire qui attire davantage les chercheurs de rendement. Cette dynamique devrait ajouter près de deux points de pourcentage au TCAC du secteur jusqu'en 2027.

Législation sur les données ouvertes et dispositions du JOBS Act

La règle finale de l'article 1033 du CFPB impose aux banques américaines détenant plus de 850 millions USD d'actifs de fournir des données autorisées par les consommateurs à des tiers d'ici avril 2026, brisant de longues asymétries d'information [2]CFPB, "Règle sur les droits aux données financières personnelles," consumerfinance.gov . Des directives similaires sont en cours à Singapour et en Australie, étendant la couverture mondiale. L'accès démocratisé aux données de flux de trésorerie et d'historique de compte améliore la précision de la souscription pour les emprunteurs à faible historique de crédit et réduit la fraude. Les plafonds d'investissement au détail en vertu du JOBS Act américain ont été relevés en fonction des seuils de revenus, élargissant la base d'investisseurs pour les offres de financement participatif réglementé, qui ont atteint 623 millions USD d'émissions en 2024. Ces mesures combinées créent des catalyseurs à long terme pour le volume des plateformes et l'innovation produit.

Titrisation institutionnelle des prêts sur les marchés

Les obligations de prêts collatéralisées et les ABS de prêts sur les marchés ont dépassé 250 milliards USD en 2024, reflétant l'appétit des investisseurs institutionnels pour les créances à la consommation et des PME conditionnées avec des déclencheurs de rehaussement de crédit [3]SIFMA, "Bilan des produits titrisés américains 2024," sifma.org . Les originateurs sur les marchés utilisent des lignes de crédit d'entrepôt auprès de banques régionales et de gestionnaires d'actifs pour agréger les prêts avant la titrisation à terme, libérant des capitaux pour une origination continue. L'acceptation par les agences de notation — les tranches de qualité investissement sécurisées sur étagère de LendingClub en 2024 — attire les allocations des fonds de pension et des assureurs en quête d'une exposition à taux variable. Les avancées dans les registres blockchain réduisent les délais de reporting, permettant la vérification des garanties en temps réel et abaissant les coûts de structuration. Collectivement, les canaux de titrisation évolutifs devraient injecter +2,1 % dans le TCAC sur cinq ans.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Régimes réglementaires mondiaux fragmentés et plafonds de licences | −1.8% | Mondial ; plus aigu dans les marchés multi-États de l'UE et les marchés émergents | Long terme (≥ 4 ans) |

| Hausse du risque de défaut et de fraude en période de ralentissement macroéconomique | −2.1% | Mondial ; accentué dans le crédit à la consommation non garanti | Court terme (≤ 2 ans) |

| Coût du capital plus élevé par rapport aux banques financées par les dépôts | −1.4% | Mondial ; affecte les prêteurs non bancaires dépourvus de dépôts bon marché | Moyen terme (2 à 4 ans) |

| Tensions de liquidité dans les entrepôts ABS pour les prêteurs non bancaires | −1.2% | Marchés ABS principaux d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Régimes réglementaires mondiaux fragmentés et plafonds de licences

Les licences de prêt spécifiques à chaque pays, les lois de divulgation État par État et les calendriers divergents d'adoption de Bâle IV augmentent les budgets de conformité, en particulier pour les entreprises en expansion transfrontalière. Aux États-Unis, plus de la moitié des États exigent désormais des divulgations de coûts de type TAEG pour les prêts commerciaux, créant des flux de travail personnalisés que les petites plateformes ont du mal à gérer. Les lignes directrices de l'Autorité bancaire européenne sur le transfert significatif de risques ajoutent des couches d'approbation opération par opération pour les banques achetant des portefeuilles originés par des fintechs, retardant les cycles de financement. Par ailleurs, les statuts de transmission de fonds dans les marchés émergents obligent souvent à la création d'entités locales et à des dépôts de capital minimum, ralentissant les déploiements géographiques. Le manque d'harmonisation réglementaire devrait amputer de 1,8 point de pourcentage la croissance globale sur la décennie.

Hausse du risque de défaut et de fraude en période de ralentissement économique

Des effondrements très médiatisés tels que celui de Greensill Capital ont mis en évidence des vulnérabilités dans la vérification du financement de la chaîne d'approvisionnement, incitant les investisseurs à renforcer leurs filtres de diligence raisonnable. Les pertes nettes sur créances à la consommation ont augmenté tout au long de 2024, l'inflation ayant réduit les revenus discrétionnaires, et les opérateurs d'achat immédiat avec paiement différé relèvent désormais d'une supervision renforcée du CFPB similaire à celle des émetteurs de cartes. Les réseaux de fraude exploitent l'intégration numérique en déployant des identités synthétiques ; les données du secteur montrent une augmentation de 35 % d'une année sur l'autre des demandes de prêt suspectes à identité synthétique au premier trimestre 2025 [4]TransUnion, "Prévisions de crédit à la consommation 2025," transunion.com . Les plateformes répondent en intégrant la biométrie comportementale et l'analyse des graphes d'appareils, mais l'efficacité des modèles reste non testée à travers une récession complète. Ces pressions soustraient environ 2,1 points de pourcentage à la croissance projetée jusqu'à la stabilisation des conditions macroéconomiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de financement : les modèles basés sur les revenus reconfigurent l'accès au capital

Le financement basé sur les revenus, bien qu'il représente une part modeste des originations de 2025, dépasse toutes les autres catégories avec un TCAC de 27,26 %, car les vendeurs de logiciels en tant que service et les marques de consommation préfèrent un remboursement lié aux ventes mensuelles plutôt qu'à des calendriers d'amortissement fixes. Ce mouvement a gagné en crédibilité lorsque la société de capital-risque General Catalyst a alloué des capitaux récurrents pour financer jusqu'à 80 % des budgets marketing de ses clients, signalant une acceptation institutionnelle. Le prêt entre particuliers représente toujours la plus grande part de 44,12 % des volumes globaux en 2025, mais la catégorie s'est transformée en origination sur les marchés financée par des institutions ; LendingClub seul a traité 2 milliards USD de prêts au premier trimestre 2025, la plupart achetés par des gestionnaires d'actifs en quête de crédit à la consommation éprouvé. La titrisation permet désormais aux plateformes de prêt entre particuliers de recycler le capital en 45 jours, maintenant les parts même à mesure que de nouveaux modèles émergent.

L'efficacité opérationnelle différencie les segments : la prise de décision pilotée par l'intelligence artificielle chez Upstart automatise 92 % des approbations de prêts personnels. Les volumes d'achat immédiat avec paiement différé continuent de croître ; le dernier entrepôt de 4 milliards USD d'Affirm élargit sa capacité de prêt pour souscrire plus de 20 milliards USD en trois ans, témoignant d'une liquidité de crédit privé profonde. Les plateformes de financement de factures et de chaîne d'approvisionnement intègrent la blockchain pour des pistes d'audit immuables, réduisant les cycles de paiement de semaines à jours et limitant la fraude. Les fournisseurs d'avances de trésorerie aux commerçants, en revanche, font face à des plafonds plus stricts au niveau des États après des allégations d'abus de confessions de jugement, poussant le segment vers des conditions de remboursement transparentes basées sur le partage des revenus. Les filtres environnementaux, sociaux et de gouvernance (ESG) influencent de plus en plus la conception des produits, les prêteurs offrant des remises de taux aux emprunteurs certifiés pour des pratiques durables, ajoutant une couche qualitative à la notation de crédit.

Par utilisateur final : la domination des PME rencontre l'innovation pour les consommateurs

Les PME ont capté 55,12 % des originations de 2025, reflétant leur sous-représentation dans les portefeuilles bancaires traditionnels et le besoin pressant de fonds de roulement pour soutenir la résilience de la chaîne d'approvisionnement et l'expansion du commerce électronique. Les prêteurs alternatifs exploitent les données de facturation en direct, de point de vente et de logistique pour noter les candidats précédemment considérés comme ayant un « faible historique de crédit », réduisant les taux de rejet et augmentant la valeur à vie des clients. Portée par les incitations continues de Bâle en matière de fonds propres qui découragent les banques de s'engager dans ce segment, la part du marché du financement alternatif pour les PME devrait rester solide jusqu'en 2031. Les consommateurs individuels, cependant, affichent la trajectoire de croissance la plus forte à un TCAC de 21,25 %, grâce aux algorithmes de financement automobile par intelligence artificielle qui couvrent 90 % des acheteurs de voitures américains et à l'adoption de l'achat immédiat avec paiement différé parmi les cohortes de la génération Z qui préfèrent les versements sans intérêt. Les fonds d'impact social liés aux critères ESG ont doublé l'émission d'obligations sociales en Asie-Pacifique sur trois ans, signalant l'appétit des investisseurs pour des produits qui prêtent aux micro-entrepreneurs et aux emprunteurs ruraux.

À l'extrémité entreprise du spectre, les grandes entreprises utilisent le financement alternatif de manière tactique — souvent par le biais de la titrisation des créances — pour optimiser les cycles de fonds de roulement sans dépasser les marges de manœuvre des clauses restrictives. Les organisations à but non lucratif exploitent des portails de financement participatif à vocation sociale pour des projets d'infrastructure communautaire, alignant l'intention des donateurs avec des rapports transparents sur la chaîne. Les prêteurs de toutes les catégories d'utilisateurs intègrent des tableaux de bord de durabilité ; les plateformes permettent désormais aux emprunteurs de visualiser l'intensité des émissions de carbone par rapport aux coûts de financement, favorisant des changements de comportement. Enfin, les API de finance intégrée intégrées dans les suites de comptabilité et de progiciels de gestion intégrés ont réduit les frictions d'intégration pour les micro-entreprises, contribuant à des ajouts de clients à deux chiffres mois après mois chez plusieurs fournisseurs régionaux et renforçant la domination des PME.

Analyse géographique

Les 34,20 % de revenus de l'Amérique du Nord en 2025 découlent d'une confluence de réglementation sur les données ouvertes et d'une liquidité de titrisation profonde. La préemption fédérale de certaines limites d'usure étatiques a favorisé un marché national uniforme pour les prêts à tempérament à haut rendement, bien que les nouvelles lois de divulgation sur le financement commercial dans des États comme la Californie et le Missouri créent des charges de conformité pour les petites plateformes. Le cadre fédéral canadien de supervision des paiements de détail, entrant en vigueur en 2026, étendra les obligations de licence aux prestataires de services de paiement non bancaires, incitant les plateformes transfrontalières à unifier leurs contrôles de risque. La loi mexicaine sur les fintechs continue d'attirer des start-ups de paiement et de prêt cherchant un ancrage réglementé dans la deuxième économie d'Amérique latine, élargissant davantage l'empreinte de la région.

L'Asie-Pacifique est le bloc à la croissance la plus rapide avec un TCAC de 14,23 % entre 2026 et 2031, portée par une explosion des volumes de paiement numérique et des agendas d'open banking soutenus par les gouvernements. Les revenus des fintechs devraient passer de 245 milliards USD en 2021 à 1,5 billion USD d'ici 2030, l'Inde et l'Indonésie fournissant les plus grands volumes supplémentaires. La loi sur les services de paiement de l'Autorité monétaire de Singapour offre des licences de monnaie électronique passeportables, simplifiant l'expansion multi-marchés pour les prêteurs régionaux. Ant Group de Chine continentale s'est scindé en unités indépendantes pour s'aligner sur les exigences prudentielles nationales tout en utilisant Alipay+ pour exporter la technologie — connectant 1,5 milliard de portefeuilles de consommateurs à 88 millions de commerçants dans 57 pays — canalisant ainsi les flux de prêts transfrontaliers. L'Asie développée (Australie, Nouvelle-Zélande, Japon) voit les fonds de crédit privé combler les lacunes de financement du marché intermédiaire laissées par le retrait des banques, l'Australie hébergeant 60 milliards USD de poudre sèche de crédit privé engagée fin 2024.

L'Europe offre une opportunité équilibrée, soutenue par la DSP3, la directive sur les paiements instantanés et la poussée de l'Autorité bancaire européenne pour des titrisations à transfert de risque significatif permettant aux banques de partager le risque de prêt avec des investisseurs institutionnels. La refonte de la loi britannique sur le crédit à la consommation vise à rationaliser les règles pour les plans de versements de faible montant, accélérant potentiellement la pénétration de l'achat immédiat avec paiement différé. Les acteurs continentaux font face à une incertitude de « passeportage » de licence post-Brexit, poussant certaines plateformes à établir des entités parallèles à Dublin et Amsterdam pour conserver l'accès à l'UE. Au Moyen-Orient et en Afrique, les régulateurs des zones franches des Émirats arabes unis et d'Arabie saoudite accordent désormais des chartes de banque numérique en 90 jours, stimulant l'expansion transfrontalière parmi les prêteurs axés sur les paiements. L'Amérique latine reste fortement dépendante du capital-risque : les fintechs ont reçu plus de 40 % des dollars de capital-risque régionaux malgré un ralentissement en 2024, l'adoption du crédit intégré au Brésil et en Colombie compensant la volatilité des cycles de financement.

Paysage concurrentiel

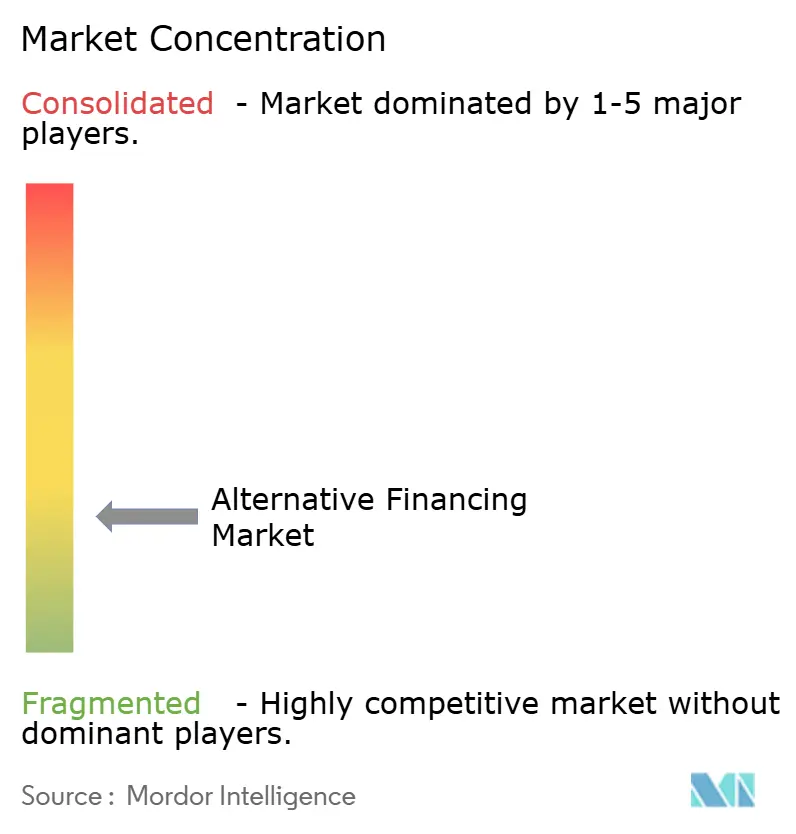

Le marché du financement alternatif présente une structure fragmentée, les cinq premiers acteurs détenant une part relativement faible du chiffre d'affaires total. Ce faible niveau de concentration favorise les opportunités d'innovation tant dans les offres de produits que dans l'expansion géographique. Les avantages d'échelle se manifestent par l'accès aux marchés de capitaux : LendingClub réduit ses coûts de financement en titrant des prêts à la consommation via des étagères de qualité investissement, offrant un avantage de coût par rapport aux ventes de prêts entiers. Parallèlement, Upstart utilise l'automatisation pilotée par l'intelligence artificielle pour maintenir efficacement un faible ratio de dépenses de traitement des prêts. Les banques recherchent des participations au capital ou des acquisitions directes de plateformes riches en technologie — les banques régionales américaines ont acquis des positions minoritaires dans des fournisseurs d'achat immédiat avec paiement différé pour capter les flux de dépôts des millennials — et les fintechs, en retour, demandent des chartes bancaires à usage limité pour obtenir des avances moins coûteuses de la Banque fédérale de prêts immobiliers. La tokenisation d'actifs du monde réel sur blockchain reconfigure la dynamique concurrentielle ; les premiers adoptants tels que Figure Technologies originent et règlent des titres adossés à des créances hypothécaires entièrement sur des registres distribués, accélérant le financement post-clôture et fournissant aux investisseurs des pistes d'audit immuables.

Les opportunités d'espaces blancs abondent dans les créances transfrontalières des PME et le financement de la chaîne d'approvisionnement de la santé. Ant International rapporte que les services d'acquisition marchande activés par l'intelligence artificielle ont triplé le débit des paiements en 2024, tandis que les délais de règlement transfrontaliers sont tombés à moins d'une heure pour de nombreux corridors. Le financement des infrastructures durables gagne du terrain ; les plateformes s'associent avec des fabricants de panneaux solaires pour offrir des prêts au point de vente qui correspondent au cycle de vie des équipements à la durée de remboursement, attirant les acheteurs d'obligations vertes. Les fournisseurs de technologie réglementaire (RegTech) capitalisent sur la fragmentation de la conformité en proposant une gestion des licences prête à l'emploi, de plus en plus associée à des moteurs d'orchestration de connaissance du client. Les règles de marketing ont également évolué ; l'Autorité de régulation du secteur financier américaine (FINRA) permet désormais des projections de performance prospectives dans les documents institutionnels en vertu de la règle 2210, permettant aux prêteurs sur les marchés de fournir des divulgations de courbes de pertes plus granulaires aux investisseurs professionnels.

Leaders du secteur du financement alternatif

LendingClub

Funding Circle

GoFundMe

Kickstarter

Indiegogo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Länsförsäkringar Bank a accepté d'acquérir SAVR, une place de marché d'épargne basée à Stockholm, ajoutant plus de 100 000 investisseurs numériques à son empreinte nordique.

- Juin 2025 : Ant International a annoncé son intention de demander des licences d'émetteur de stablecoin à Hong Kong et à Singapour une fois que le nouveau cadre de chaque juridiction sera adopté, signalant une expansion régionale dans les actifs numériques.

- Octobre 2024 : Upstart a lancé le programme de prêt T-Prime pour les emprunteurs ayant des scores de crédit supérieurs à 720, en partenariat avec 14 prêteurs pour offrir des approbations pilotées par l'intelligence artificielle à des taux préférentiels compétitifs.

- Mars 2024 : Viva.com a déployé son offre de prêt basé sur les revenus Merchant Advance en Belgique, en Allemagne, aux Pays-Bas et en Espagne, utilisant les données d'acquisition pour présélectionner les remboursements automatisés.

Portée du rapport mondial sur le marché du financement alternatif

Toute offre de financement qui sort des possibilités conventionnelles offertes par les grandes banques est appelée financement alternatif. Une analyse complète des antécédents du marché du financement alternatif comprend une évaluation du marché et des tendances émergentes par segments et marchés régionaux. Le rapport couvre également les changements significatifs dans la dynamique du marché. Le marché du financement alternatif est segmenté par type, notamment le prêt entre particuliers, le financement participatif basé sur la dette et le négoce de factures, par utilisateurs finaux, notamment les entreprises et les particuliers, et par géographie, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient. Le rapport offre la taille du marché et des prévisions pour les marchés du financement alternatif en termes de valeur des transactions (USD) pour tous les segments ci-dessus.

| Prêt entre particuliers |

| Financement participatif (actions, récompense/don) |

| Financement basé sur les revenus |

| Avance de trésorerie aux commerçants |

| Financement de factures et de la chaîne d'approvisionnement |

| Autres (achat immédiat avec paiement différé, microcrédit, financement d'équipement) |

| Consommateurs individuels |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Organisations à but non lucratif et à impact social |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de financement | Prêt entre particuliers | |

| Financement participatif (actions, récompense/don) | ||

| Financement basé sur les revenus | ||

| Avance de trésorerie aux commerçants | ||

| Financement de factures et de la chaîne d'approvisionnement | ||

| Autres (achat immédiat avec paiement différé, microcrédit, financement d'équipement) | ||

| Par utilisateur final | Consommateurs individuels | |

| Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | ||

| Organisations à but non lucratif et à impact social | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du financement alternatif ?

La taille du marché du financement alternatif a atteint 1,42 billion USD en 2026 et devrait atteindre 2,27 billions USD d'ici 2031 à un TCAC de 9,84 %.

Quel type de financement connaît la croissance la plus rapide ?

Le financement basé sur les revenus se développe à un TCAC de 27,26 % car les remboursements s'adaptent aux ventes mensuelles, le rendant attractif pour les entreprises à flux de trésorerie volatils.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le comportement des consommateurs axé sur le numérique, les licences favorables dans des pôles comme Singapour et les revenus attendus des fintechs atteignant 1,5 billion USD d'ici 2030 alimentent un TCAC de 14,23 % en Asie-Pacifique.

Quel est le degré de fragmentation du paysage concurrentiel ?

Les cinq premiers acteurs représentent une part limitée des revenus, ce qui se traduit par un score de concentration du marché modéré et crée des opportunités pour les entrants de niche de s'établir.

Quelle tendance réglementaire bénéficie le plus au secteur ?

Les mandats d'open banking tels que la règle de l'article 1033 du CFPB et la DSP3 européenne fournissent des normes uniformes de partage de données qui améliorent la précision de la souscription et élargissent l'inclusion des emprunteurs.

Quel développement récent signale l'acceptation institutionnelle du financement alternatif ?

L'émission d'ABS de prêts sur les marchés a pris de l'élan, les tranches de titrisation de qualité investissement de LendingClub reflétant une forte acceptation au sein des marchés de capitaux traditionnels.

Dernière mise à jour de la page le: