Taille et part de marché du système de gestion de l'information scolaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

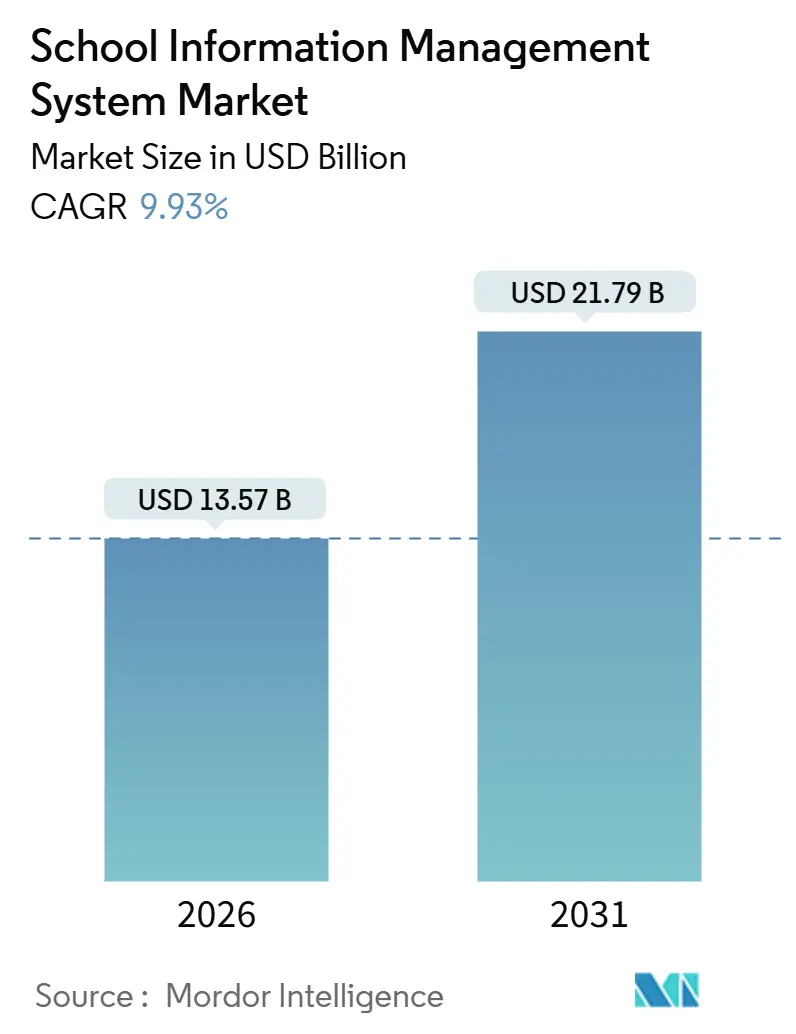

| Taille du Marché (2026) | 13.57 Milliards de dollars |

| Taille du Marché (2031) | 21.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.93% CAGR |

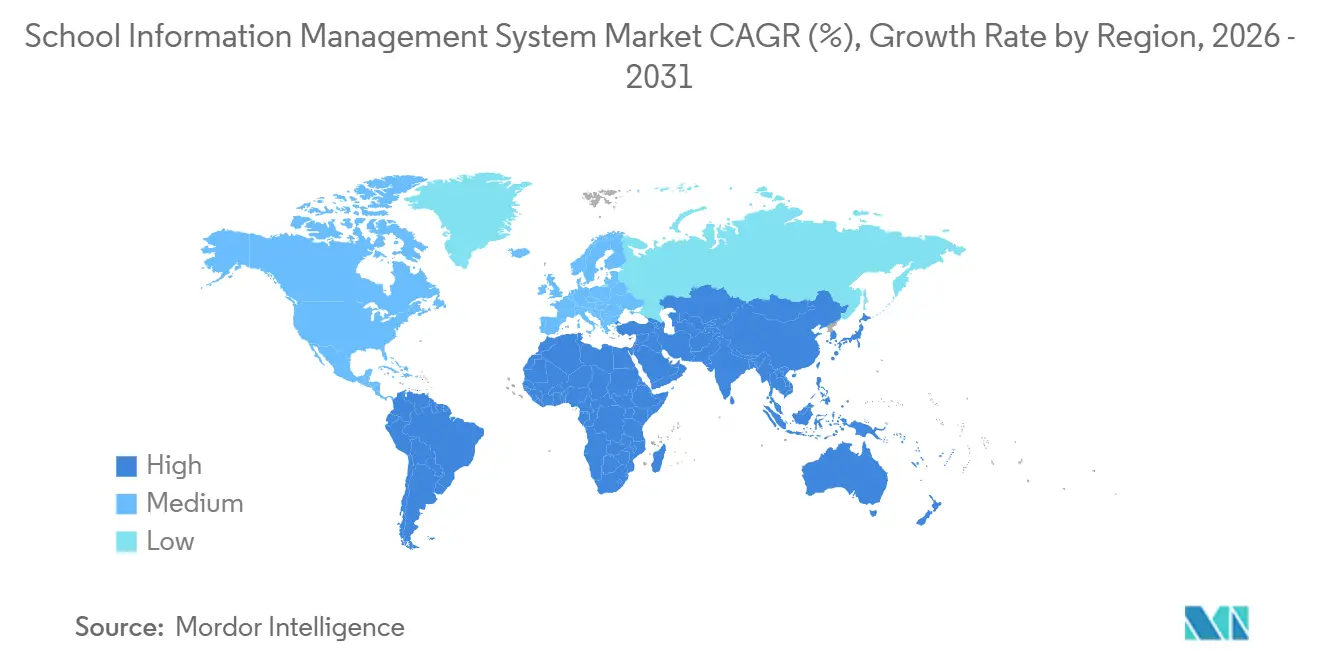

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du système de gestion de l'information scolaire par Mordor Intelligence

La taille du marché du système de gestion de l'information scolaire est évaluée à 13,57 milliards USD en 2026 et devrait atteindre 21,79 milliards USD d'ici 2031, reflétant un TCAC de 9,93 %. Les cadres d'obligation numérique, le renforcement des liens entre les financements publics et la transparence des données, ainsi que la nécessité de réduire les responsabilités en matière de cybersécurité redéfinissent les priorités d'achat. Les établissements du monde entier placent désormais l'interopérabilité transparente avant la richesse fonctionnelle, privilégiant les plateformes capables de fournir des données en temps réel aux régulateurs et aux parents. Les modèles de déploiement cloud dominent, car les districts préfèrent une infrastructure élastique aux lourdes dépenses en capital, tandis que la croissance la plus forte provient des modules d'analyse académique qui aident les établissements à fidéliser les étudiants, plutôt que de simplement automatiser les tâches administratives. Les revenus des services progressent plus rapidement que les abonnements logiciels, les établissements réalisant que la mise en œuvre, la formation et les intégrations personnalisées représentent environ la moitié du coût total de possession. Sur le plan régional, l'Amérique du Nord détient actuellement la plus grande part, mais l'Asie-Pacifique mène la croissance grâce à l'alliance entre l'importance démographique et des mandats de numérisation ambitieux.

Points clés du rapport

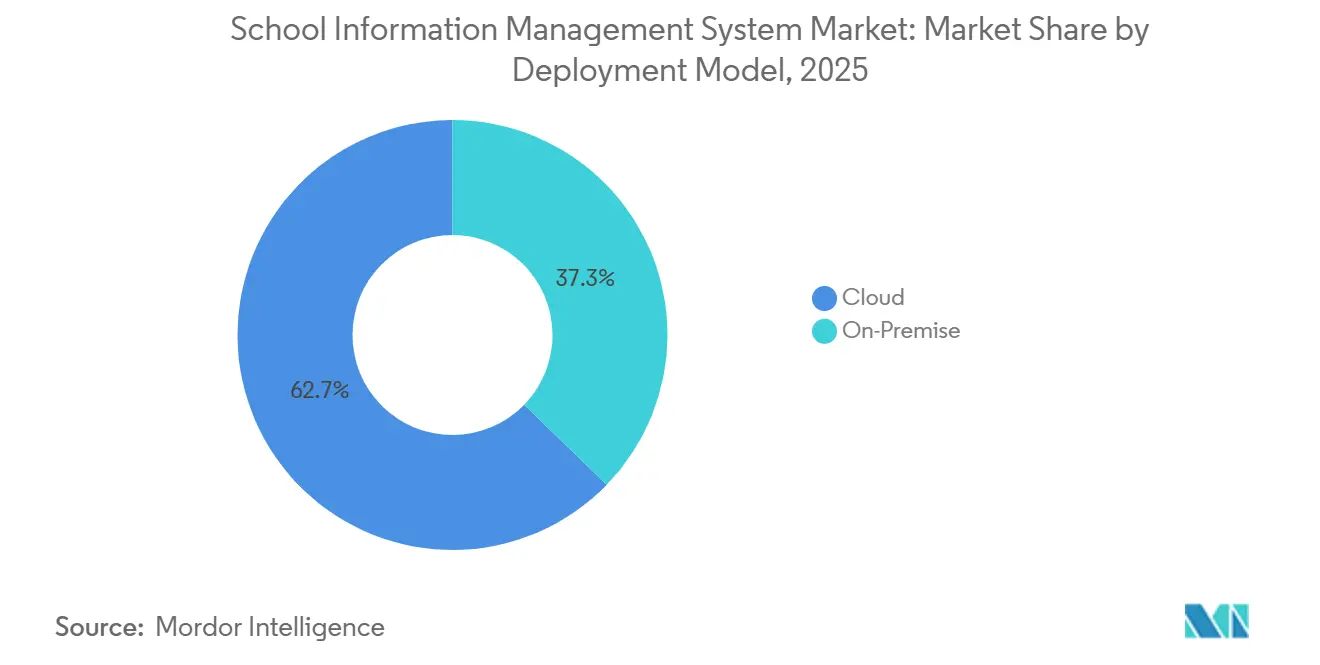

- Par modèle de déploiement, le cloud a capturé 62,73 % de la part de marché du système de gestion de l'information scolaire en 2025, tout en maintenant un TCAC de 10,16 % jusqu'en 2031.

- Par application, l'administration a dominé avec une part de revenus de 39,26 % en 2025, tandis que le segment académique progresse à un TCAC de 10,67 % jusqu'en 2031.

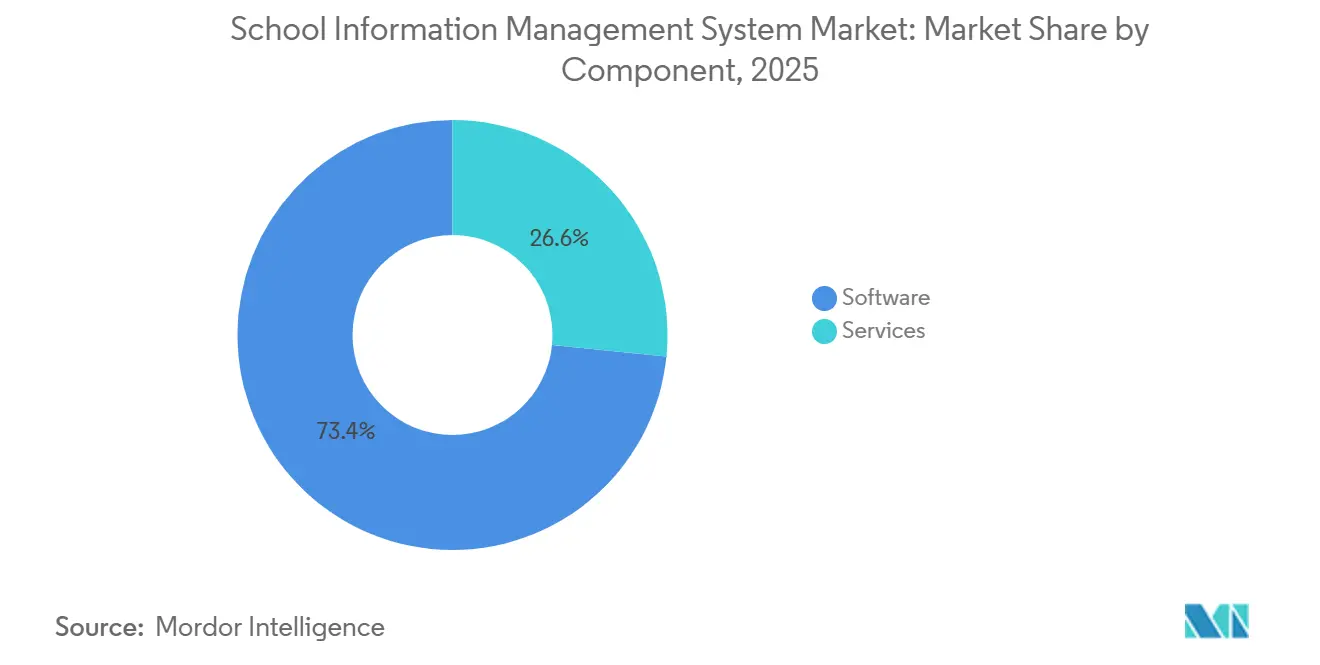

- Par composant, le logiciel représentait 73,41 % de la taille du marché du système de gestion de l'information scolaire en 2025, mais les services croissent plus rapidement à un TCAC de 10,21 %.

- Par utilisateur final, les établissements K-12 détenaient une part de 53,82 % en 2025, tandis que l'enseignement supérieur devrait se développer à un TCAC de 10,44 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,89 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 10,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du système de gestion de l'information scolaire

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent accru sur les outils numériques de suivi de l'activité des étudiants | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Investissements publics croissants dans la numérisation des établissements scolaires | +2.3% | Cœur Asie-Pacifique, avec retombées au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Adoption croissante des solutions basées sur le cloud | +2.1% | Mondiale, portée par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Besoin croissant d'automatisation administrative centralisée | +1.6% | Mondial, plus fort dans les districts urbains | Long terme (≥ 4 ans) |

| Intégration d'analyses prédictives basées sur l'IA pour la fidélisation | +1.4% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence des écosystèmes EdTech nécessitant des API ouvertes | +1.2% | Mondial, concentré dans les marchés EdTech matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accent accru sur les outils numériques de suivi de l'activité des étudiants

Le risque de contentieux, plutôt que la pédagogie, stimule la demande de plateformes qui enregistrent les présences, les comportements et les interventions en temps réel. Les districts des États-Unis ont fait face à 47 % de poursuites judiciaires liées à la sécurité des étudiants en plus en 2024 par rapport à 2019, ce qui oblige les administrateurs à sécuriser des pistes d'audit recevables devant les tribunaux.[1]Association nationale des conseils scolaires, « Tendances des contentieux liés à la sécurité scolaire », Nsba.org La loi AB 1432 de Californie impose des analyses d'alerte précoce pour l'absentéisme chronique dans 420 districts, déclenchant une procuration immédiate de modules de système d'information scolaire interopérables. Au niveau post-secondaire, les nouvelles règles du Titre IX exigent des flux de gestion électronique des dossiers, de sorte que 1 800 universités ont mis à niveau leurs systèmes existants ou migré vers des suites cloud avec des modèles de conformité intégrés. Les fournisseurs proposant des flux réglementaires prêts à l'emploi captent une part disproportionnée, car les établissements ne disposent pas de la bande passante nécessaire pour coder des solutions sur mesure.

Investissements publics croissants dans la numérisation des établissements scolaires

Le capital du secteur public s'est résolument orienté vers les logiciels. L'Inde a consacré 32 milliards INR (384 millions USD) en 2024-2025 pour équiper 650 000 établissements scolaires de systèmes d'information scolaire interopérables et de plateformes d'apprentissage. Les Émirats arabes unis ont réservé 1,2 milliard AED (327 millions USD) jusqu'en 2025 pour unifier les dossiers des étudiants au niveau des émirats, en remplaçant sept systèmes hérités. La Phase 2 de la Révolution numérique de l'éducation australienne, dotée de 500 millions AUD (335 millions USD), repose sur l'adoption de systèmes d'information scolaire conformes à un cadre national d'identifiant unique. Des contrats pluriannuels prolongés créent un effet de verrouillage, favorisant les fournisseurs en place une fois les déploiements initiaux achevés.

Adoption croissante des solutions basées sur le cloud

Les districts continuent de migrer vers le logiciel en tant que service (SaaS), même si le coût total de possession sur cinq ans est supérieur de 18 à 22 % à celui des déploiements sur site après prise en compte des frais de migration et d'intégration.[2]Consortium pour la mise en réseau des établissements scolaires, « Enquête sur le leadership informatique 2024 », Cosn.org Les préoccupations en matière de sécurité l'emportent sur les réticences liées aux coûts, car les incidents de rançongiciels dans les établissements K-12 ont augmenté de 34 % d'une année sur l'autre en 2024. Les nouvelles règles de l'UE classent les établissements scolaires comme entités essentielles, les obligeant à signaler les cyberincidents et poussant 28 000 établissements à se tourner vers des fournisseurs cloud dotés de tableaux de bord de conformité gérés. Les lois nationales sur la résidence des données, cependant, obligent les fournisseurs à établir des clouds régionaux, ce qui dilue les économies d'échelle mondiales.

Besoin croissant d'automatisation administrative centralisée

Les solutions ponctuelles fragmentées entravent la surveillance en temps réel des inscriptions, des finances et des effectifs. Les districts urbains de plus de 50 000 étudiants gèrent généralement huit bases de données distinctes ; leur consolidation sous un seul système d'information scolaire réduit la charge de travail liée à la réconciliation des données de 30 à 40 % au cours de la première année, selon des études de cas de districts datant de 2025. Les économies émergentes partagent cette priorité : le mandat « campus intelligent » de la Chine s'applique à 210 000 établissements K-12 et mentionne explicitement l'automatisation centralisée comme objectif de conformité. L'impact à plus long terme découle de l'intégration des modules de paie, de transport et de restauration scolaire, qui reposent sur des identifiants étudiants communs pour éviter la saisie redondante de données.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Budgets informatiques limités dans les établissements publics | -1.9% | Mondial, particulièrement aigu dans les zones rurales d'Amérique du Nord, d'Europe et des marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations en matière de confidentialité et de sécurité des données | -1.4% | Mondial, accentué en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Résistance du corps enseignant due à la complexité de l'interface utilisateur | -0.8% | Mondial, prononcé là où l'âge moyen des enseignants est élevé | Moyen terme (2 à 4 ans) |

| Restrictions réglementaires sur le transfert transfrontalier de données | -0.7% | Asie-Pacifique, Europe et Moyen-Orient avec des lois strictes de localisation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Budgets informatiques limités dans les établissements publics

La stagnation des dépenses nominales depuis 2019, conjuguée à une inflation de 18 %, a réduit de 15 % le pouvoir d'achat réel en matière de technologies dans les districts américains. Les systèmes ruraux dépensent 38 % de moins par étudiant pour les technologies de l'information que leurs homologues urbains, ce qui freine l'attractivité des fournisseurs là où les coûts de migration vers le cloud sont les plus élevés. L'austérité européenne après les chocs sur les prix de l'énergie a contraint la France à reporter de 180 millions EUR (203 millions USD) les mises à niveau de systèmes d'information scolaire à 2026. La fatigue des abonnements aggrave la pression, 17 % des districts envisageant un retour aux installations sur site pour plafonner les frais récurrents.

Préoccupations en matière de confidentialité et de sécurité des données

Une attaque par rançongiciel en 2024 contre le district scolaire unifié de Los Angeles a exposé 540 000 dossiers d'étudiants et coûté 18 millions USD en frais de remédiation, incitant la Californie à imposer une responsabilité stricte aux districts en cas de violation par les fournisseurs. La conformité au RGPD génère des frictions initiales : soixante-deux pour cent des établissements européens interrogés ont retardé le déploiement de leur système d'information scolaire jusqu'à neuf mois pour finaliser les analyses d'impact sur la protection des données.[3]Comité européen de la protection des données, « Analyses d'impact sur la protection des données dans l'éducation », Edpb.europa.eu Les petits fournisseurs peinent à satisfaire les exigences renforcées en matière d'indemnisation et d'audit, ce qui réduit les options des districts et ralentit la vitesse globale de remplacement des systèmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du cloud masque la résilience du déploiement sur site

Les plateformes cloud ont commandé une part de marché de 62,73 % du marché du système de gestion de l'information scolaire en 2025 et devraient croître à un TCAC de 10,16 %, portées par des districts désireux de déléguer la gestion de l'infrastructure et des risques cybernétiques. La taille du marché du système de gestion de l'information scolaire liée aux abonnements cloud devrait plus que doubler d'ici 2031, malgré un coût total sur cinq ans qui dépasse souvent le coût de possession des systèmes hérités. Les règles obligatoires de signalement des incidents au titre de la directive européenne NIS2 orientent davantage l'adoption vers les fournisseurs qui opèrent des centres de sécurité gérés.

Néanmoins, les déploiements sur site persistent là où les lois sur la souveraineté des données interdisent le stockage cloud étranger, notamment en Chine, en Russie et dans certaines parties du Moyen-Orient. Les établissements K-12 chinois doivent héberger les dossiers des étudiants sur le territoire national, de sorte que les fournisseurs mondiaux cèdent soit le marché, soit s'associent à des prestataires locaux. Une enquête menée en 2024 auprès de 200 districts américains a montré que les installations sur site vieilles de plus d'une décennie généraient des coûts informatiques annuels inférieurs de 23 %, en l'absence de frais d'abonnement et de frais de sortie de données négligeables. Les architectures hybrides, où les données principales restent sur site et les portails parentaux fonctionnent dans le cloud, gagnent du terrain, mais introduisent une complexité d'intégration qui stimule la demande de services.

Par application : l'académique progresse grâce à la fidélisation qui devance l'administration

Les modules d'administration détenaient encore la plus grande part de revenus de 39,26 % en 2025, reflétant des besoins de longue date en matière de planification, de notation et de flux de travail d'inscription. Cependant, le segment académique se développe à un TCAC de 10,67 %, le plus rapide parmi tous les cas d'usage, car les universités déploient des analyses d'apprentissage pour réduire l'attrition. La taille du marché du système de gestion de l'information scolaire attachée à l'analyse académique croît donc plus rapidement que toute autre famille de modules, soulignant un passage de la conformité aux résultats de réussite des étudiants.

Les preuves concrètes sont convaincantes : l'Université d'État de Géorgie a réduit les taux d'abandon en première année de 11 points de pourcentage après avoir intégré des alertes prédictives dans son système d'information scolaire. Des résultats similaires obtenus par le système de l'Université de Californie ont déclenché une expansion de 25 millions USD en 2025. Les applications financières et annexes restent stratégiques pour la conformité aux audits, mais leur croissance est à la traîne, car les districts réorientent leurs fonds vers des recommandations de cours assistées par l'IA et des cartographies de compétences qui promettent des revenus directs ou des opportunités de subventions.

Par composant : l'essor des services à mesure que la complexité s'accroît

Les licences logicielles représentaient 73,41 % des revenus de 2025, tandis que les services croissent à un rythme plus rapide de 10,21 % de TCAC, les établissements étant confrontés à des difficultés de migration des données, des lacunes d'intégration et une fatigue liée à la gestion du changement. Dans de nombreux contrats, les dépenses de services de la première année égalent ou dépassent la valeur de la licence, car 15 à 25 % des dossiers d'étudiants hérités contiennent des incohérences nécessitant une correction manuelle. Les partenaires de mise en œuvre intègrent désormais un travail étendu sur les interfaces de programmation d'applications (API), reliant les systèmes d'information scolaire aux systèmes de gestion de l'apprentissage, aux systèmes de vidéoconférence et aux systèmes de bibliothèque.

Le marché du système de gestion de l'information scolaire inverse ainsi le modèle traditionnel de création de valeur. Les fournisseurs qui prennent les devants avec des équipes de conseil sécurisent des jalons de services récurrents pluriannuels, tandis que les éditeurs de logiciels autonomes risquent une compression des marges. Les efforts de normalisation, tels que OneRoster, aident, mais sont interprétés de manière inégale, car quarante pour cent des fournisseurs de systèmes d'information scolaire s'écartent du protocole, obligeant les districts à embaucher des spécialistes des logiciels intermédiaires.

Par utilisateur final : l'enseignement supérieur accélère au-delà du K-12 en termes de croissance

Les établissements K-12 ont généré 53,82 % des revenus en 2025 en raison de leur envergure, mais les dépenses de l'enseignement supérieur augmentent à un TCAC de 10,44 %. Les universités investissent en moyenne 1 840 USD par étudiant dans les technologies de l'information, contre 276 USD dans l'éducation K-12, libérant ainsi des budgets pour la planification de cursus assistée par l'IA et les systèmes d'alerte précoce. La part de marché du système de gestion de l'information scolaire attribuable à l'enseignement supérieur devrait donc augmenter régulièrement jusqu'en 2031.

La contraction démographique amplifie l'urgence. La population américaine en âge universitaire devrait diminuer de 15 % entre 2025 et 2035, ce qui pousse les établissements à passer de la croissance du chiffre d'affaires à l'optimisation de la fidélisation. L'Université d'État de l'Arizona illustre le bénéfice, en conservant 14 millions USD de frais de scolarité grâce à la réduction du délai d'obtention du diplôme après une refonte de son système d'information scolaire en 2024. L'adoption dans les établissements K-12 reste axée sur la conformité, ancrée par des mandats fédéraux d'interopérabilité qui concernent 18 000 établissements américains relevant du Titre I.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 37,89 % en 2025, les cycles de renouvellement et les normes fédérales continuant à maintenir un élan de remplacement régulier. Toutefois, les déficits de financement constituent des plafonds de croissance ; les subventions de mise en œuvre prévues dans le Plan national de technologie éducative de 2024 ne couvrent qu'une fraction des coûts estimés de mise à niveau des systèmes d'information scolaire. Le Canada présente une divergence provinciale : l'Ontario a centralisé les achats dans soixante-douze conseils scolaires en 2024, tandis que l'Alberta continue de laisser 379 établissements choisir de manière indépendante.

L'Asie-Pacifique mène la croissance, progressant à un TCAC de 10,89 % alors que les gouvernements imposent une infrastructure de campus intelligent. Le délai impératif de 2025 en Chine concerne 210 000 établissements K-12. L'Inde canalise 57 milliards INR (685 millions USD) dans des déploiements de systèmes d'information scolaire au niveau des États. Le programme GIGA du Japon équipe 10 millions d'étudiants d'appareils cloud, tous reliés à un système d'information scolaire interopérable pour la surveillance de l'utilisation. Les lois de localisation des données fragmentent toutefois le paysage, obligeant les fournisseurs actifs à l'échelle mondiale à investir dans des infrastructures coûteuses spécifiques à chaque pays.

L'Europe affiche des perspectives modérées, car les budgets d'austérité se heurtent à des procédures d'achat complexes. Les seize États fédéraux allemands exploitent quarante-sept plateformes distinctes, ce qui limite les économies d'échelle. Les analyses d'impact exigées par le RGPD ajoutent des délais de six à neuf mois pour les deux tiers des nouveaux projets. Par ailleurs, les gains au Moyen-Orient et en Afrique émanent du programme de consolidation de 1,2 milliard AED des Émirats arabes unis, tandis que ceux en Amérique du Sud dépendent du déploiement municipal pluriannuel du Brésil, qui s'étend désormais jusqu'en 2027.

Paysage réglementaire

La gouvernance des données des élèves agit comme un filtre d'achat pour les systèmes de gestion de l'information scolaire, couvrant les contrôles de confidentialité, l'accès aux dossiers et les obligations relatives aux cyberincidents. Aux États-Unis, le Family Educational Rights and Privacy Act (FERPA, 20 U.S.C. 1232g) régit la divulgation ainsi que les droits des parents et des élèves d'inspecter et de consulter les dossiers scolaires, et il impose des pratiques de notification annuelle qui nécessitent de plus en plus un consentement configurable, un accès basé sur les rôles et des pistes d'audit au sein des flux de travail des SIS. Le Protection of Pupil Rights Amendment (PPRA, 20 U.S.C. 1232h) ajoute des exigences concernant les enquêtes sensibles et la gestion du retrait, renforçant le besoin de permissions granulaires et d'une journalisation défendable de l'utilisation des données à travers les outils intégrés.

En Europe, les contrôles opérationnels imposés par le RGPD, tels que les obligations de transparence et les activités de traitement documentées, poussent les fournisseurs vers des fonctionnalités de protection des données standardisées et un accompagnement à la mise en œuvre. Le Comité européen de la protection des données a désigné la transparence et les obligations d'information comme priorité d'application pour 2026, ce qui accroît le besoin de notices claires, de flux de travail accessibles pour les personnes concernées et d'une traçabilité du traitement à travers les portails parents, les modules d'analyse et les intégrations tierces. Au-delà de la confidentialité, les nouvelles attentes en matière de cybersécurité et d'entités essentielles évoquées dans les appels d'offres des acheteurs, y compris les exigences de signalement d'incidents dans le contexte de l'UE, continuent d'accentuer l'importance de l'assurance fournisseur, de la documentation de sécurité et des capacités de conformité gérée.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les éditeurs de logiciels SIS couvrant les dossiers scolaires principaux, la planification, la finance et les modules d'analyse. Elle s'étend ensuite aux fournisseurs d'infrastructure cloud et aux outils de sécurité qui prennent en charge la livraison SaaS et les opérations conformes. Les partenaires d'implémentation et d'intégration constituent une couche de capture de valeur substantielle, car les districts scolaires doivent connecter les socles SIS avec les plateformes d'apprentissage, les systèmes d'identité et les outils de communication, tout en nettoyant et migrant les dossiers existants. Dans les réseaux éducatifs plus vastes, les cabinets de transformation d'entreprise et les écosystèmes ERP (y compris les déploiements orientés SAP) influencent les choix d'architecture, les modèles de données et les schémas d'intégration, faisant de la sélection du SIS une composante d'un programme numérique central plus large.

Les canaux d'achat et les groupements d'achats coopératifs influencent également quels fournisseurs et intégrateurs de systèmes sont visibles et préapprouvés pour les institutions publiques. En 2025, E&I Cooperative Services a élargi son écosystème de fournisseurs préférés pour les services d'achat et de mise en œuvre sous contrat, reflétant la manière dont les écoles achètent de plus en plus des logiciels et services complexes via des cadres coopératifs établis plutôt que par des appels d'offres ponctuels. Les partenariats fournisseurs redessinent également les flux de travail, avec la planification des interventions et l'analyse MTSS s'intégrant dans des modules adjacents au SIS, comme l'alignement de Skyward avec Panorama Education pour des solutions intégrées aux États-Unis. Les contraintes d'approvisionnement en matériel et appareils, y compris les pressions sur les coûts et les délais liées aux tarifs douaniers signalées en 2025 pour les appareils scolaires courants, peuvent indirectement modifier les budgets et calendriers de déploiement du SIS en affectant des programmes de numérisation plus larges qui dépendent de terminaux connectés.

Paysage concurrentiel

Le marché du système de gestion de l'information scolaire est modérément concentré. Les cinq premiers fournisseurs captent environ 35 à 40 % des revenus mondiaux, laissant une place importante aux spécialistes régionaux et aux nouveaux entrants à vocation verticale. Les challengers natifs du cloud, tels que Infinite Campus et Skyward, s'appuient sur des modèles préconfigurés pour conquérir les districts américains de taille intermédiaire, tandis que les acteurs établis dans les progiciels de gestion intégrés (PGI), comme Oracle et SAP, restent bien implantés dans les grands systèmes universitaires qui privilégient une intégration approfondie des fonctions administratives. La consolidation des plateformes est la stratégie dominante : l'acquisition de Schoology par PowerSchool en 2024 a intégré la gestion de l'apprentissage dans le cœur de son système d'information scolaire, offrant une suite K-12 tout-en-un qui concurrence directement Google Classroom.

Les opportunités de croissance se concentrent autour des districts ruraux insuffisamment desservis, des collèges professionnels ayant besoin de flux de conformité de niche, et des établissements internationaux jonglant avec plusieurs programmes. Le perturbateur européen Classter a conquis les programmes internationaux en proposant des configurations prédéfinies pour le Baccalauréat international et les cadres Cambridge, réduisant les délais de configuration de 40 %. La différenciation technique repose sur l'IA intégrée et une approche de conception axée sur le mobile. Ellucian a breveté en 2025 un moteur d'apprentissage automatique qui prédit la demande de cours dix-huit mois à l'avance, permettant une allocation plus intelligente du corps enseignant. Les certifications de sécurité, telles que ISO/IEC 27001, et le respect des normes d'interopérabilité IMS figurent désormais dans presque tous les appels d'offres, réduisant le champ concurrentiel aux fournisseurs capables de satisfaire ces exigences.

L'investissement soutenu dans des centres de données spécifiques aux régions constitue un autre terrain de bataille. L'expansion de 150 millions USD d'Oracle en Inde et aux Émirats arabes unis vise à lever les obstacles liés à la résidence des données et à accéder à 45 000 établissements sur ces marchés. Les fournisseurs incapables d'amortir de telles dépenses en capital chercheront probablement des partenariats de distribution ou se retireront des zones géographiques régies par des lois strictes de localisation.

Leaders du secteur du système de gestion de l'information scolaire

XIPHIAS Software Technologies

Foradian Technologies

Tribal Group PLC

Technology One Corporation

Jenzabar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mandats nationaux et étatiques visant à centraliser les données éducatives créent un espace pour les fournisseurs de SIS et les prestataires de services capables de délivrer une identité, une inscription et un reporting lié au financement à grande échelle avec une gouvernance solide. En juin 2026, le Kenya a exigé l'inscription au Kenya Education Management Information System (KEMIS) comme condition du traitement de la capitation, et le Nigeria a lancé un Digital National Education Management Information System (DNEMIS) pour consolider les données des écoles et des apprenants. Ces deux initiatives témoignent d'une demande pour des systèmes d'enregistrement interopérables, des services de qualité des données et des intégrations sécurisées à l'échelle du système. La pression de centralisation apparaît également dans les cadres d'achat pilotés par les politiques publiques, notamment le ministère britannique de l'Éducation qui définit une voie pour que les écoles achètent un MIS avec une transition débutant en septembre 2027, et aux États-Unis où le HB 407 (2026) de l'Utah établit un programme d'adoption de SIS à l'échelle de l'État avec des jalons de déploiement échelonnés.

Les opportunités se concentrent autour de fonctionnalités d'automatisation intégrées qui réduisent la charge administrative et améliorent l'engagement, en particulier pour les institutions recherchant des gains mesurables en termes de flux de travail sans construire d'intégrations sur mesure. En juillet 2026, Blackbaud a introduit des capacités pilotées par l'IA pour les écoles indépendantes K-12 (incluant un Admissions Agent et une approche commune des dossiers), et Zoho a annoncé une offre Classes 2.0 alimentée par l'IA avec une licence gratuite pour les institutions financées par l'État en Inde. Ces initiatives élèvent les attentes de différenciation autour de la profondeur de mise en œuvre, des outils de conformité et des écosystèmes d'intégration. Les grands programmes municipaux de numérisation élargissent également les déploiements adressables au-delà des ventes à une seule école ; en juillet 2026, la Municipal Corporation of Delhi a lancé le portail EduLife 2.0 pour numériser l'administration et les dossiers des élèves dans 1 500 écoles primaires, renforçant la demande pour les services de déploiement, la gestion du changement et les couches de standardisation des données en complément des abonnements SIS de base.

Développements récents du secteur

- Juillet 2026 : Foradian Technologies a introduit un module de gestion de bibliothèque numérique pour sa plateforme d'ERP éducatif Fedena, afin d'automatiser les flux de travail d'émission de livres, de retours et d'inventaire. Cette version étend l'empreinte modulaire de Fedena à une fonction de campus spécialisée, renforçant l'adhérence à la suite pour les écoles qui préfèrent consolider les outils administratifs sous une seule plateforme.

- Mars 2026 : Tribal Group PLC a révélé avoir obtenu un contrat d'inspection scolaire de trois ans avec la Sharjah Private Education Authority aux Émirats arabes unis. Ce succès renforce la demande pour des systèmes et services soutenant la conformité, la préparation aux inspections et un reporting standardisé à travers les réseaux d'écoles privées.

- Août 2025 : IMS Global Learning Consortium a rapporté que 450 institutions avaient adopté la norme d'interopérabilité OneRoster. Une adoption plus large renforce l'argument commercial en faveur des écosystèmes pilotés par API et réduit les frictions d'intégration pour les districts souhaitant connecter les plateformes SIS avec des applications d'apprentissage, d'analyse et d'engagement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché couvre les revenus générés par les systèmes de gestion de l'information scolaire qui aident les institutions éducatives à gérer les données des élèves, les flux de travail académiques et administratifs, ainsi que les rapports requis, via des logiciels et services associés.

Exclusions de portée : nous excluons les outils bureautiques génériques et les applications de communication de base qui ne fonctionnent pas comme un système d'enregistrement des opérations scolaires.

Aperçu de la segmentation

- Par modèle de déploiement

- Sur site

- Cloud

- Par application

- Administration

- Finances

- Académique

- Autres applications

- Par composant

- Logiciel

- Services

- Par utilisateur final

- Établissements K-12

- Établissements d'enseignement supérieur

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir les limites du marché et construire les intrants initiaux, nous commençons par une recherche documentaire qui explique les tendances d'inscription, l'orientation des dépenses publiques et les priorités de la scolarisation numérique. Les points de référence courants comprennent les statistiques d'éducation publique du National Center for Education Statistics, de l'Institut de statistique de l'UNESCO, les indicateurs de l'éducation de l'OCDE et les jeux de données éducatives de la Banque mondiale, qui nous aident à vérifier la base d'institutions adressables par région.

Nous examinons également les signaux d'achat et de conformité à travers les portails d'appels d'offres publics, les orientations des départements de l'éducation et les réglementations de confidentialité des données qui influencent les cycles de remplacement et les exigences des systèmes. Le contexte au niveau des fournisseurs est tiré des rapports annuels, des dépôts SEC lorsqu'ils sont disponibles, des présentations aux investisseurs et des communiqués de presse réputés, puis recoupé avec un abonnement payant utilisé pour les données financières des entreprises et le suivi d'actualités, ainsi qu'une base de données de brevets pour des indications directionnelles. Les sources de recherche documentaire mentionnées ici sont illustratives et non exhaustives, et nous avons référencé des documents publics supplémentaires pour appuyer la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce que les écoles et les établissements d'enseignement supérieur achètent réellement, comment les contrats sont structurés, et comment la migration vers le cloud modifie les schémas de tarification et de renouvellement. Nous échangeons avec des fournisseurs de solutions, des partenaires de mise en œuvre et des rôles côté acheteur (informatique, administration et finance) à travers les principales régions, afin que le comportement d'achat et le calendrier budgétaire soient reflétés dans les hypothèses. Là où les sources documentaires laissent des lacunes, les retours d'entretiens sont utilisés pour affiner les taux d'adoption, les modules typiquement achetés et l'intensité des services, puis pour trianguler les totaux finaux du marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Cadres dirigeants : 14 % | APAC : 48 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 33 % |

| Petits acteurs : 16 % | Managers : 57 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Notre dimensionnement commence par une approche descendante où le pool mondial d'établissements K-12 et d'enseignement supérieur est combiné avec une pénétration estimée de l'utilisation des SIMS, puis converti en valeur à l'aide des dépenses annuelles typiques par institution (licence ou abonnement plus mise en œuvre et support continu). Comme le comportement de dépense diffère selon la région et le type d'institution, nous ajustons les hypothèses en utilisant des signaux tels que les niveaux d'inscription, les programmes de numérisation scolaire, l'orientation des dépenses informatiques et les cycles d'achat observés.

Pour garder les totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives, incluant l'échantillonnage des valeurs de contrats typiques et des services associés, puis en agrégeant ces valeurs sur un nombre représentatif d'institutions ou de districts. Dans les domaines où la divulgation des fournisseurs est limitée, nous comblons les lacunes en utilisant des fourchettes issues des entretiens, en appliquant des taux d'adoption conservateurs pour les modules complémentaires, et en vérifiant que le revenu implicite par institution reste dans des contraintes budgétaires plausibles.

Pour la prévision, nous utilisons une analyse de scénarios appuyée par des avis d'experts, car l'adoption et la tarification dépendent du rythme de migration vers le cloud, du calendrier de remplacement des outils sur site existants, et des besoins de reporting liés à la conformité. Nous construisons d'abord un scénario de base, puis appliquons des scénarios alternatifs pour une conversion cloud plus rapide ou des approbations budgétaires plus lentes, et nous revérifions ces scénarios avec les retours d'entretiens avant de finaliser les perspectives.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers de multiples vérifications afin que le chiffre final reflète le pool de demande réel. Nous comparons les totaux modélisés avec des signaux indépendants tels que l'orientation des dépenses informatiques éducatives, l'activité d'appels d'offres et les durées de contrat typiques, et nous examinons les sauts marqués par région, mode de déploiement ou domaine d'application.

Avant validation finale, le modèle est revu par étapes, avec les hypothèses, les calculs et les évolutions d'une année sur l'autre vérifiés par un autre analyste et révisés lorsque les écarts ne correspondent pas au récit étayé par les sources. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements importants affectent l'adoption, la tarification ou la réglementation, suivies d'une revue finale avant livraison afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché des systèmes de gestion de l'information scolaire de Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de gestion de l'information scolaire diffèrent souvent car chaque éditeur définit la portée différemment et applique ensuite ses propres hypothèses en matière de couverture modulaire, d'attachement de services et de tarification des abonnements cloud.

L'écart principal provient du fait que les logiciels éducatifs adjacents, comme les systèmes de gestion de l'apprentissage ou les outils d'apprentissage numérique, sont ou non comptés avec les SIMS. Chez Mordor Intelligence, nous ne comptons ces éléments que lorsque la dépense est liée aux flux de travail d'administration, de finance ou d'enregistrement académique au sein de l'environnement SIMS.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,57 milliards USD (2026) | |

| Revue professionnelle A | 12,56 milliards USD (2025) | Utilise une année de référence différente et peut ne considérer que les fonctions élémentaires d'élèves et de présence comme SIMS, ce qui peut sous-estimer les modules financiers et académiques ainsi que les revenus de services associés. |

| Cabinet de conseil régional B | 15,20 milliards USD (2025) | Semble appliquer une portée plus large pouvant mélanger les catégories de logiciels de gestion scolaire et des hypothèses de croissance des dépenses plus fortes, ce qui peut augmenter le total de l'année en cours par rapport à une définition plus stricte des SIMS. |

Le tableau montre que l'écart s'explique en grande partie par l'alignement de la portée et de l'année, suivi de la manière dont les services et la couverture modulaire sont traités. Nous conservons des intrants liés au nombre d'institutions, aux taux d'adoption et aux vérifications de tarification au niveau des contrats afin que l'estimation finale reste traçable à travers des étapes claires, reproductibles et vérifiables.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du système de gestion de l'information scolaire ?

La taille du marché du système de gestion de l'information scolaire s'établit à 13,57 milliards USD en 2026.

À quel rythme le marché devrait-il croître au cours des cinq prochaines années ?

Le marché devrait afficher un TCAC de 9,93 %, atteignant 21,79 milliards USD d'ici 2031.

Quel modèle de déploiement est le plus adopté ?

Les déploiements cloud détiennent 62,73 % de la part de marché et continuent de se développer rapidement grâce aux avantages en matière de cybersécurité et d'évolutivité.

Quel segment d'application connaît la croissance la plus rapide ?

L'analyse académique devrait croître à un TCAC de 10,67 % à mesure que les établissements se concentrent sur les outils de fidélisation des étudiants.

Quelle est l'importance des services par rapport aux logiciels dans les dépenses totales ?

Les services croissent à un TCAC de 10,21 %, car la mise en œuvre, la personnalisation et l'intégration égalent souvent ou dépassent les frais de licence de la première année.

Quelle région contribuera le plus à la croissance incrémentale des revenus jusqu'en 2031 ?

L'Asie-Pacifique, portée par des mandats de numérisation gouvernementaux à grande échelle, devrait enregistrer la plus forte croissance absolue à un TCAC de 10,89 %.

Dernière mise à jour de la page le: